Ни для кого не секрет, что Россия старается не отставать от Европы и перенимает у нее все самое современное и лучшее. В наше время, страхование — это обыденная процедура, которой никого уже не удивить. И каждый человек постепенно все больше и больше сталкивается с этим явлением. Ведь страхование — это не просто баловство. Это обязательное условие для жизнедеятельности.

Но так или иначе, некоторые граждане не понимают, откуда берется такая существенная разница стоимости той или иной страховки. Так это происходит и в случае автомобильного страхования. Давайте подробно разберемся, в чем заключается разница между КАСКО и ОСАГО.

Также поговорим о том, какая из этих страховок лучше и надежнее, и раскроем некоторые нюансы и секреты этих видов страхования.

mystrahoi.ru

- Основные определения

- Особенности КАСКО и ОСАГО

- Особенности КАСКО

- Агрегатная и неагрегатная страховая сумма КАСКО

- Особенности ОСАГО

- Что дороже: КАСКО или ОСАГО?

- Нужно ли оформлять КАСКО?

- Что лучше — КАСКО или ОСАГО

- Как расшифровывается КАСКО и ОСАГО

- Что такое страхование КАСКО и ОСАГО простым языком

- В чем разница между каско и осаго на машину

- Нужно ли ОСАГО если есть КАСКО в 2021 году

- Что лучше выбрать при ДТП: КАСКО или ОСАГО?

- Что дешевле: КАСКО или ОСАГО?

- Что такое ОСАГО и КАСКО простым языком

- Страховое покрытие ОСАГО

- Сколько стоит полис ОСАГО?

- Выплаты по ОСАГО

- Что делать, если обанкротилась страховая компания по ОСАГО?

- Страховое покрытие КАСКО

- Сколько стоит полис КАСКО?

- Выплаты по КАСКО

- Что делать, если обанкротилась страховая компания по КАСКО?

- Что такое КАСКО и ОСАГО, простым языком

- Что делать, если Ваша страховая компания — развалилась?

- ОСАГО

- Что такое ОСАГО?

- Сколько стоит ОСАГО?

- Как производится выплата по ОСАГО, если Вы виноваты в аварии?

- Как производится выплата, если Вы не виноваты в аварии?

- При этом существует две оговорки:

- Что такое «прямое урегулирование» по ОСАГО?

- Что делать, если страховая компания — развалилась?

- Что было бы, если никто не придумал ОСАГО?

- Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

- Сколько стоит?

- Случаи отказа в выплате.

- Что такое КАСКО?

- Зачем нужна франшиза от КАСКО?

- Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

- Преимущества и недостатки КАСКО.

- Заключение.

- 🎬 Видео

Основные определения

Чтобы понять, чем непосредственно отличается полис КАСКО от полиса ОСАГО, нужно понять значение каждой аббревиатуры.

Если у вас возникли сложности с получением страхового возмещения или какие либо другие проблемы, вы можете получить бесплатную консультацию по номеру: 8 800 350-84-13 добавочный 723 .

КАСКО — нельзя отнести к обязательному страхованию. Это абсолютно добровольное и необязательное страхование транспорта, которое выбирает автовладелец самостоятельно. КАСКО защищает ваш автомобиль от потенциального угона, возможного ущерба или вероятного хищения.

ОСАГО — обязательный вид страхования. Эта страховка всегда обязательна для любого человека, который планирует сесть за руль транспортного средства. В данном случае страхуется только ответственность водителя.

Особенности КАСКО и ОСАГО

Расшифровав определения аббревиатур, можно понять, что КАСКО весьма прилично отличается от ОСАГО. Давайте разберемся в этих особенностях подробнее.

Особенности КАСКО

Термин КАСКО расшифровывается как «борт», означая тот момент, что страхуется именно сам транспорт, а не ответственность. Некоторые эксперты с уверенностью заявляют, что расшифровка КАСКО означает «комплексное автомобильное страхование кроме ответственности», но это ничто иное, как удачно подобранные слова. На самом деле термин КАСКО не является никакой аббревиатурой.

Стоит отметить, что КАСКО предусматривает разные пакеты страхования, а следовательно, и разные варианты и возможности защиты транспортного средства. Какой пакет КАСКО выбрать, решает сам владелец транспорта, в момент заключения, то есть подписания договора со страховщиком.

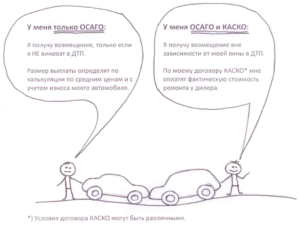

Также стоит отметить, что в случае выбора страхования КАСКО, страхуется сам автомобиль, как движимое имущество. А при заключении договора ОСАГО, страхованию и защите подлежит гражданская ответственность самого лица, управляющего тем или иным транспортным средством. Это ключевая разница между КАСКО и ОСАГО.

Подписывая бланки договора в офисе страховой компании, автовладелец выбирает группы рисков, от которых он желает защитить свое транспортное средство. Такими рисками могут быть:

- ДТП;

- угон;

- полная (тотальная) гибель автомобиля;

- неумышленное причинение вреда автомобилю (порча);

- кража отдельных элементов транспортного средства;

- порча машины, полученная в результате стихийных бедствий или пожара;

- повреждения, полученные в результате воздействия на машину животных или третьих лиц (страховка от злоумышленников);

- ущерб, полученный в связи с неудовлетворительным состоянием дорожного покрытия;

- попадание в автомобиль тяжелых или крупногабаритных предметов.

Выбор групп рисков, от которых будет застрахован автомобиль, определяет виды КАСКО. Об этом поговорим подробнее в отдельной статье.

https://www.youtube.com/watch?v=hDuZKdV1Pqs

Есть две группы риска, которые в случае наступления страхового случая подразумевают выплату полной стоимости автомобиля. Это «полная (тотальная) гибель машины» и «угон транспортного средства».

В этих случаях, имея на руках соответствующий договор страхования КАСКО, автовладелец получит на руки сумму, за которую он приобретал автомобиль.

В остальных случаях выплачивается сумма, необходимая для компенсации ущерба и реанимации транспортного средства до приведения его в первоначальное исправное состояние.

Агрегатная и неагрегатная страховая сумма КАСКО

Этот момент нужно вынести в отдельный пункт, так как он является очень важным и непосредственно влияет как на защиту имущества, так и на стоимость страхового полиса.

Агрегатный вариант страхования является более доступным для автовладельца, так как такая страховка будет дешевле, чем неагрегатная. Различие этих двух вариантов КАСКО заключается в том, что при агрегатной страховой сумме выплаты будут лимитированы, а при неагрегатной — безлимитные. Разберем на примере.

Автовладелец застраховал автомобиль, включая риски угона и полной гибели. Общая стоимость машины была оценена в 1 миллион рублей. Он выбрал агрегатную страховую сумму.

После этого он попал в три ДТП, за каждое из которых он получил по 100 тысяч рублей на восстановление автомобиля. А после автомобиль угнали.

И несмотря на то, что стоимость машины при страховании была указана в размере 1 миллиона рублей, хозяин получит только лишь 700 тысяч, так как он выбрал агрегатную страховую сумму и 300 тысяч получил уже в предыдущих выплатах.

Если бы этот автовладелец выбрал неагрегатную страховую сумму, то в данном случае он получил бы 1 миллион рублей, несмотря на то, что 300 тысяч ему были выплачены ранее. Подводя итоги, можно сказать, что агрегатная страховая сумма — это ничто иное, как лимит страховых выплат, на которые автовладелец может рассчитывать в период страхования.

Особенности ОСАГО

Страхование ОСАГО отличается от КАСКО тем, что защита строится абсолютно в другом направлении. Автомобиль в этом случае не является застрахованным и он не защищен, например, от угона или стихийных бедствий.

ОСАГО страхует непосредственно вас, как водителя, в то время, в течение которого вы являетесь участником дорожного движения. Ведь никто не может твердо гарантировать, что вы не станете участником ДТП. А любое ДТП — это материальный ущерб для его участников. ОСАГО страхует вашу ответственность за потенциальное причинение этого ущерба.

Ну а вы, в свою очередь, можете быть спокойны, что вам не придется оплачивать ремонт чужого автомобиля за свой счет.

Говоря простыми словами, ОСАГО по максимуму уменьшает расходы виновника ДТП, и возмещает ущерб пострадавшей стороне.

С начала июля 2003 года на территории России действует закон, регламентирующий процесс страхования автогражданской ответственности всех водителей транспортных средств. Этот момент позволил значительно снизить количество неразрешенных моментов при ДТП.

Некоторые задаются вопросом: нужно ли делать ОСАГО, если есть КАСКО? Ответ: однозначно, да. ОСАГО — обязательное страхование, КАСКО — добровольное. Поэтому, при наличии КАСКО полис ОСАГО нужен в обязательном порядке. Вождение автомобиля без ОСАГО грозит негативными последствиями при нестандартных ситуациях. Поэтому, рекомендуем вам рассчитать и оформить полис ОСАГО.

Установлены соответствующие лимиты на выплаты по страхованию ОСАГО и, на сегодняшний день, они составляют:

- выплата на компенсацию вреда, причиненному непосредственно имуществу — 400 тысяч рублей;

- выплата на компенсацию вреда, причиненному физическому здоровью или, не дай Бог, жизни потерпевшего — 500 тысяч российских рублей.

Подводя итоги, можно сказать, что наличие КАСКО означает защиту автомобиля, и в случае ДТП машина виновника будет отремонтирована за счет страховщика. А полис ОСАГО позволит покрыть расходы пострадавшей стороны, в пределах тех самых установленных лимитов, о которых мы говорили ранее, а виновнику абсолютно точно придется восстанавливать свой автомобиль своими силами.

Что дороже: КАСКО или ОСАГО?

Ответ на этот вопрос уже должен быть ясен, так как мы разобрались, что такое КАСКО и что такое ОСАГО. КАСКО является более дорогостоящим видом страхования, так как покрывает практически все возможные случаи получения ущерба. КАСКО выплатит даже в том случае, если вы поцарапали бампер о парковочный столбик. ОСАГО в таком случае бессильно.

Одно время была даже реклама КАСКО: «Ударил автомобиль тяжелым пакетом? Значит придет на помощь КАСКО!» Так себе реклама, конечно, но она действительно позволяет кратко и простым языком описать смысл добровольного страхования транспорта.

Стоимость КАСКО может отличаться от стоимости ОСАГО в десять раз. Такая разница обусловлена страховыми рисками, историей страхователя и стоимостью страхуемого имущества.

Нужно ли оформлять КАСКО?

Это решение принимает автовладелец. Делать КАСКО или нет — личное дело каждого человека, ведь этот вид популярного страхования полностью добровольный. Принимая решение, оформлять КАСКО или нет, стоит учитывать следующие факторы:

- ваш опыт вождения;

- местность в которой будет эксплуатироваться автомобиль;

- стоимость автомобиля;

- наличие гаража или парковочного места;

- риск угона или воздействия на автомобиль третьих лиц;

- климатические условия региона эксплуатации автомобиля.

Опыт вождения влияет на вероятность возникновения ДТП по вашей вине. Наличие гаража или парковочного места дает небольшую гарантию, что ваш автомобиль будет защищен от внешнего воздействия.

Стоимость автомобиля напрямую дает понять, покроет ли ущерб полис ОСАГО при действующих лимитах страхования ответственности.

Например, если ваша машина стоит 10 миллионов, то будет безрассудно полагать, что полис ОСАГО участника, виноватого в ДТП сможет покрыть ремонт вашего авто, имея возможность выплаты в скромном размере 400-500 тысяч российских рублей.

https://www.youtube.com/watch?v=5uj_uApImsU

В любом случае, принимая решение оформит КАСКО, вы должны понимать как работает и от чего защищает этот вид страхования.

Ну и не забывайте про расшифровку аббревиатуры ОСАГО и значение термина КАСКО. Понимая их различия, вы будете прекрасно ориентироваться в вопросах автомобильного страхования.

Видео:Что такое ОСАГО / Простым языкомСкачать

Что лучше — КАСКО или ОСАГО

С увеличением количества автомобилей на дорогах общего пользования, со временем начинает расти число дорожно-транспортных происшествий связанных с ними.

Поэтому, для того, чтобы обезопасить себя от возможных проблем, в случае, если участником ДТП являетесь вы, стает более целесообразной идея о страховке своего транспортного средства.

Сделать это можно по двум вариантам: КАСКО или ОСАГО.

Как расшифровывается КАСКО и ОСАГО

Перед тем, как начинать оформление страховки, обязательно следует знать, как расшифровывается название каждого из вариантов и какие функции оно за собой несет. Например, страховой рынок КАСКО появился достаточно недавно и далеко не все автолюбители еще успели с ним ознакомиться.

Данное название, в отличие от ОСАГО, не является аббревиатурой, а имеет иностранное происхождение. В переводе на итальянский язык, оно означает – щит, или борт (изначально данная страховка распространялась на морские суда, перевозящие груз).

Что касается страхового полиса обязательного типа, то он, пожалуй, известен каждому автовладельцу, так как является обязательным условием для законного передвижения транспортного средства. Само название полиса является аббревиатурой, которая расшифровывается так: обязательное страхование автогражданской ответственности.

Регламентирует ОСАГО — Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» ( ОСАГО ), N 40-ФЗ от 25.04.2002.

Что такое страхование КАСКО и ОСАГО простым языком

Полис КАСКО – это возможность добровольной страховки своего транспортного средства от таких неприятных происшествий, как:

- Угон. В данной ситуации страховая компания выплатит вам полную стоимость вашего автомобиля.

- Дорожно-транспортное происшествие. В случае если вы являетесь участником столкновения и ваша машина непосредственно пострадала, компания покроет в полной мере всю стоимость ремонта.

- Неумышленное повреждение автомобиля. Страховая, также покроет стоимость ремонта.

- Повреждения транспортного средства, связанные с природными факторами. Например, если во время ветра, на машину упадет ветка и погнет крышу, то добровольная страховка берет стоимость ремонтных работ на себя.

- Кража отдельной запчасти автомобиля (боковое зеркало, видеорегистратор, колесо и т.д.), или его повреждение хулиганами. Агентство покроет стоимость ремонта и покупки деталей.

Одним словом, КАСКО – дополнительная уверенность в безопасности вашего транспортного средства.

Полис обязательного страхования несколько отличается от добровольного.

Помимо того, что он является обязательным, распространяется только на те ситуации, в которых виноваты непосредственно вы: ДТП по вашей вене, наезд на пешехода, с последующей оплатой его лечения и т.д.

В случае, если в дорожно-транспортном происшествии вы невиновны, то стоимость ремонта вашего автомобиля покрывает страховой полис ОСАГО второго участника ДТП, который и является его причиной.

Отличие КАСКО от ОСАГО в том, что при покупке ОСАГО вы страхуете не сколько свою машину, а больше себя — от затрат, в случае попадания в дорожно-транспортное происшествие.

В чем разница между каско и осаго на машину

- Разница в данных двух типах страхования, как минимум в том, что КАСКО – это страховка имущества (автомобиля), а ОСАГО – страховка последствий, причиненных в случае вашей вины в аварии. Более просто, первый вариант – выплачивает вам материальные средства за ремонт, в случае любого происшествия, связанного с вашим авто, а второй – выплачивает материальные средства тому, кому вы причинили ущерб.

- В отличие от обязательной страховки, вторая покрывает стоимость ремонта именно вашего автомобиля, причем не обязательно при возникновении происшествия, а и при других ситуациях, когда ваше транспортное средство было повреждено.

- Второе отличие в том, что страховка последствий является обязательным полисом, и проверка его наличия проводится на государственном уровне. За отсутствие данного полиса, водителю будет выписан немаленький штраф. А вот добровольный полис, делается исключительно по желанию автовладельца за дополнительные материальные средства.

Нужно ли ОСАГО если есть КАСКО в 2021 году

Многие водители задают один и тот же вопрос: «надо ли делать ОСАГО, если есть КАСКО?». По нынешнему законодательству, по состоянию на 2021 год, страхование ОСАГО является обязательным условием для любого транспортного средства и в случае его отсутствия на автовладельца накладывается штраф.

https://www.youtube.com/watch?v=_Ymqbhoq3lo

При наличии дополнительного страхового полиса вы также должны иметь и страховой полис правового типа. Другой вопрос: «стоит ли делать дополнительный полис, если имеется обязательная страховка?». Конечно, это исключительно индивидуальное дело каждого, но большинство автомобилистов советуют оформлять сразу два варианта страховки.

В случае если ваша машина будет застрахована и по добровольному полису, и по КАСКО, вы сможете получить средства на ремонт, не зависимо от того, виноваты вы в происшествии или нет. Это особенно важный момент при столкновении не с другим автомобилем, а с посторонним препятствием. В случае наличия одного только обязательного полиса ущерб покрыт не будет.

Подводя итог, можно смело заявить, что ОСАГО нужно в любом случае. А вот второй вариант, хоть и является не обязательным, также желательно иметь при себе. В таком случае при возникновении аварии будут покрыты расходы обеих сторон: виновника и пострадавшего.

Что лучше выбрать при ДТП: КАСКО или ОСАГО?

Для того, чтобы определиться с ответом на вопрос: «Что лучше выбрать при ДТП: обязательную или добровольную страховку?», следует вспомнить, что ОСАГО является обязательным страхованием, и выбирать: делать его или нет, не получится.

Конечно, если подойти с другой стороны к данному вопросу, то можно попробовать определить: «является ли страховка имущественного типа, более лучшим вариантом, по своим условиям?».

С одной стороны, КАСКО имеет довольно удобные и выгодные условия.

Например, застраховав свою машину данным вариантом вы обезопасите себя не только от затрат в случае столкновения, но и избежите оплаты ремонта в случае неумышленного повреждения машины.

Как показывает практика, небольшие столкновения с посторонними объектами (не автомобилем), происходят более часто, чем ДТП с несколькими участниками. Исходя из этого, следует вывод, что КАСКО имеет лучшие условия, ежели второй вариант. Но, если посмотреть на ситуацию с другой стороны, то полис обязательного страхования имеет также значительные преимущества.

Например, в случае столкновения, которое связанно с другими участниками дорожного движения, вы имеете полную защиту от выплаты компенсации пострадавшим, но только при условии, что виноваты в ДТП именно Вы. При этом, ремонт вашего транспортного средства будет лежать непосредственно на Вас.

В случае, если виновником аварии является другой участник, а вы – пострадавший, то ваши затраты на ремонт, покрываются страховым агентством нарушителя (оно должно быть обязательным). В случае, если бы действовало только КАСКО, то при вашей вине в ДТП, стоимость ремонта транспортных средств пострадавших, лежало бы именно на Вас.

Исходя из этого, следует вывод, что лучше всего иметь сразу два варианта страхового полиса.

Ведь хоть добровольный полис и не является обязательным, он покрывает ущерб за несчастные случаи, вероятность возникновения которых в несколько раз больше, чем возникновение ДТП с вашим участием.

Следует заметить, что некоторые некрупные аварии могут решаться без страховых компаний, по обоюдному согласию обеих сторон.

Что дешевле: КАСКО или ОСАГО?

На вопрос: «что дороже: КАСКО или ОСАГО?», ответить можно однозначно – обязательное страхование несколько дешевле. Цена за страхование автомобиля, определяется исходя из нескольких условий:

- Мощность и объем двигателя. В зависимости от того, какая максимальная мощность двигателя будет высчитываться и стоимость страховки ОСАГО. Например, чем ниже объем в кубических см, тем меньше владельцу придется заплатить за страховку, а чем больше объем, тем соответственно стоимость будет выше.

- Опыт вождения владельца. Если опыт вождения водителя составляет менее 3-ех лет, то размер страховки где-то в 2 раза выше.

- Класс автомобиля. Вообще, выделяют 13 классов машин, от самых бюджетных, до представительских. Если класс машины бюджетный (13 класс), цена будет значительно меньше, чем у владельца автомобиля 1 класса.

- Область регистрации страховки. На территории РФ каждая область устанавливает свои расценки (коэффициенты).

По данным критериям определяется стоимость обоих полисов. Но, как не крути, стоимость КАСКО будет всегда значительно выше, так как данный вид страхования имеет более широкую область применения.

https://www.youtube.com/watch?v=mcgwIOAZhME

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 6 января 2021 г.

Видео:Что такое КАСКО простым языком?Скачать

Что такое ОСАГО и КАСКО простым языком

Одна из наиболее часто встречающихся ошибок среди автолюбителей – непонимание разницы между КАСКО и ОСАГО. Несмотря на то что оба эти вида страхования связаны с транспортными средствами, они обеспечивают совершенно разную защиту на случай дорожно-транспортных происшествий. В рамках данной статьи мы простым языком расскажем обо всех нюансах страхования ОСАГО и КАСКО.

Страхование ОСАГО довольно часто коротко называют «автогражданкой». Данная аббревиатура – редкий пример сленгового выражения, закреплённого на законодательном уровне: никакой «автогражданской ответственности» (АГО) в деловой литературе не встречалось. Тем не менее именно такая формулировка позволяет точнее понять суть данной страховки:

- ОС – обязательное страхование. Обязательность обеспечивается на законодательном уровне: запрещено управлять транспортными средствами без наличия действующего полиса ОСАГО.

- АГ – автогражданская. Говоря простым языком, этот вид страхования относится к тем гражданам, которые управляют авто (имеется в виду транспортное средство любой категории).

- О – ответственность. Одна из самых важных компонент аббревиатуры: страхуется не автомобиль и не здоровье водителя, а его ответственность перед третьими лицами. Именно этим и отличается ОСАГО от любых других видов страхования.

Страховое покрытие ОСАГО

Страховое покрытие по ОСАГО одинаково для всех участников дорожно-транспортного движения. Максимальный размер выплаты (иначе это называют лимит выплат) составит 400 тыс. руб., если причинён ущерб чужому имуществу, или 500 тыс. руб., если нанесён вред здоровью третьего лица.

Обратите внимание, что лимит выплат устанавливается отдельно для каждого страхового случая, то есть страховая сумма не уменьшается после очередной выплаты. За дополнительную плату можно увеличить лимиты, приобретя полис ДСАГО (ДС – добровольное страхование), так как покрытия в 400 тыс. руб. часто не хватает для полноценного ремонта иномарок с потерпевшей стороны.

Сколько стоит полис ОСАГО?

Как уже упоминалось ранее, ОСАГО – обязательный вид страхования, требования к которому прописаны на законодательном уровне. Это касается не только утверждения лимитов выплат по страховым случаям, но и тарифов.

В своё время стоимость полиса ОСАГО была строго зафиксированной для страховых компаний, т.е. можно было обратиться к любому страховщику и приобрести полис за одну и ту же сумму.

Сейчас у страховых компаний немного больше возможностей, так как базовый тариф они могут устанавливать на своё усмотрение в пределах определённых ценовых диапазонов (это ещё называют «тарифным коридором»).

В то же время, на цену страховки для отдельного автовладельца влияет огромное количество разнообразных факторов:

- Тип ТС. Например, для мотоциклов и грузовиков установлены свои тарифные коридоры.

- Территория страхования (говоря простым языком, это регион регистрации собственника ТС). В различных регионах России разный уровень аварийности, что связано как с количеством аварий, так и с количеством самих автомобилей на дорогах. Вот почему, например, в Москве один из самых высоких повышающих коэффициентов за территорию.

- Соотношение возраста и стажа страхователя, а также всех вписанных в полис водителей. Авторы этого поправочного коэффициента считают, что чем старше и чем опытнее водитель, тем меньше вероятность того, что он будет виновником ДТП. Значит, и платить за страховку такие водители должны меньше, чем начинающие автолюбители.

- Страховая история вождения (официально – система бонус-малус). По своей сути это наказание (малус) или поощрение (бонус) за то, как часто водитель обращался в страховые компании за выплатами по ОСАГО. Обратите внимание, что речь идёт об обращениях в страховую, а не об общем количестве ДТП: нередко водители экономят на стоимости будущих полисов ОСАГО, если размер ущерба довольно мал. Для этого они не заявляют о ДТП в страховую компанию, а просто оплачивают ремонт потерпевшему из своего кармана.

Выплаты по ОСАГО

Выплаты по полису ОСАГО (если виновником является другой водитель) могут осуществляться несколькими путями:

- Обращение в страховую компанию виновника ДТП. Это стандартный случай, когда страховая компания возмещает все расходы потерпевшим в дорожно-транспортном происшествии.

- Обращение в свою страховую компанию. В этом случае компания возместит клиенту ущерб, а затем будет требовать с виновника компенсацию.

- Оформление европротокола. Это особый документ, который оформляется при незначительных повреждениях автомобилей и отсутствии разногласий между участниками аварии. Направляется каждым участником ДТП в свою страховую компанию.

Что делать, если обанкротилась страховая компания по ОСАГО?

Все страховщики, которые имеют право продавать полисы ОСАГО, имеют определённые требования со стороны РСА. В связи с этим, если страховщик неожиданно обанкротится, клиенту необходимо будет обратиться в Союз автостраховщиков для возврата денежных средств.

https://www.youtube.com/watch?v=OYBDRZFAfCk

В отличие от ОСАГО, слово «КАСКО» не является аббревиатурой, т.к. в английском есть аналогичное слово casco. Однако нередко можно встретить такой вариант, что КАСКО – это:

- К – комплексное. Это означает, что по полису КАСКО можно страховать не только сам автомобиль, но и, например, здоровье водителя.

- АС – автомобильное страхование. К автомобильному страхованию также относятся ОСАГО, ДСАГО и Зелёная карта (проще говоря, аналог ОСАГО для поездок на авто за границу).

- КО – кроме ответственности. Страхование ответственности осуществляется в рамках всех остальных видов автострахования, причём по ним страхуется только ответственность.

Страховое покрытие КАСКО

Что такое страховая сумма по КАСКО? По факту это рыночная стоимость автомобиля на дату заключения договора, из которой вычтен амортизационный износ на дату страхового случая. Говоря простым языком, страховой лимит максимально приближен к рыночной стоимости автомобиля на дату страхового случая. Обратите также внимание, что лимит уменьшается после каждой выплаты, в отличие от ОСАГО.

Традиционно по КАСКО страхуются 2 типа рисков: на случай ущерба авто и на случай его угона; часто компаниями предлагается вариант только с ущербом. При ущербе автомобилю неважно, является ли страхователь виновником по ОСАГО или нет.

Также выплаты можно получить, если на автомобиль случайно упадёт дерево и т.п.

Урегулирование случаев по угону занимает обычно гораздо больше времени, так как страховые компании стараются дать максимально возможное время правоохранительным органам для поиска угнанного автомобиля.

Сколько стоит полис КАСКО?

Полис КАСКО – удовольствие не из дешёвых. Нередко цена страховки доходит до 100 тыс. руб., однако нужно понимать, какие именно факторы влияют на итоговую стоимость:

- Тип ТС. Здесь работает та же логика, что и с ОСАГО.

- Марка/модель. В зависимости от марки и модели могут разные стоимости ремонтных работ, разная аварийность и т.п. При этом страховщики обычно придерживаются следующей логики: если ТС похожи друг на друга с точки зрения комплектующих, то и тарифы по ним будут примерно одинаковыми.

- Возраст ТС. Чем старше авто, тем больше вероятность его поломки. В связи с этим возрастные автомобили дороже страховать по КАСКО.

- Возраст и стаж водителя. Здесь работа логика, аналогичная ОСАГО.

- История вождения. В отличие от ОСАГО, где вся история страховых случаев хранится централизованно в базе РСА, страховщики редко делятся друг с другом данными по клиентам КАСКО. Тем не менее при длительном страховании в одной компании клиенту могут быть предложены скидки (бонус) или введены штрафы (малус) в зависимости от истории страхования.

- Регион покупки полиса. Страховщики копят статистику по каждому региону, поэтому вводят разные тарифы в разных частях России. Помимо этого, не в каждом регионе есть официальные представители конкретных марок, что может повысить стоимость будущего ремонта.

- Наличие дополнительных опций. Например, можно застраховать gap – вычитаемый амортизационный износ, речь о котором шла ранее. Таким образом, при страховой выплате расчёт будет идти по полной рыночной стоимости. Впрочем, любая дополнительная опция увеличит страховой тариф.

- Наличие франшизы (простым языком: суммы, которую страхователь будет оплачивать самостоятельно при наступлении стразового случая). На этом пункте остановимся более подробно.

В отличие от ОСАГО, где франшиза не предусмотрена в принципе, полисы КАСКО очень часто продаются с франшизой. Это позволяет заметно снизить стоимость страховки, однако при наступлении страхового случая автовладелец будет вынужден понести расходы в пределах суммы франшизы.

Выплаты по КАСКО

Иногда страховые компании осуществляют выплаты в денежной форме, однако в подавляющем большинстве случаев – в натуральной форме, то есть направляя автомобиль на ремонт на станции техобслуживания.

Что делать, если обанкротилась страховая компания по КАСКО?

Как бы это ни звучало грустно, практически ничего.

Дело в том, что в последнее время Центробанк всё чаще отзывает лицензии у мелких страховых компаний, а они нередко не могут вернуть всем клиентам страховые вносы в полном объёме.

Соответственно, нужно заблаговременно обращаться в проверенную компанию (почитать о состоянии страховщика можно, например, на сайте «РаЭксперт»), а если банкротство всё-таки произошло, обращаться в суд для возврата средств.

Видео:Что такое страхование КАСКО и нужно ли оно вам?Скачать

Что такое КАСКО и ОСАГО, простым языком

Что такое КАСКО?

poliskasko

КАСКО — это добровольное страхование автотранспорта.

Вы страхуете свой автомобиль от любых неприятностей, которые могут возникнуть на дороге и во время стоянки.

Простым языком страховка КАСКО это:

- У Вас угнали автомобиль, страховая компания выплатит Вам стоимость автомобиля.

- Вы попали в аварию, страховая компания отремонтирует Вам повреждённый автомобиль.

- Вы не справились с управлением и съехали в канаву, страховая компания отремонтирует Ваш автомобиль.

- На Ваш автомобиль упал лёд с крыши, страховая компания отремонтирует.

- На стоянке у Вас украли зеркало или поцарапали машину, страховая компания отремонтирует Ваш автомобиль.

- Камень на дороге разбил Вам стекло или треснула фара, страховая компания отремонтирует Ваш автомобиль.

- И т.д.

Преимущества КАСКО

- Вы заплатили один раз страховой компании, и целый год она платит за Вас.

- В случае аварии на дороге, НЕ ВАЖНО, виноваты Вы или нет.

- Купив страховку КАСКО, Вы получаете ощущение защищённости и спокойствия.

Недостатки КАСКО

- Очень дорогая стоимость страховки для наиболее популярных автомобилей.

- Страховые компании не хотят страховать «старые» (более 3-х лет) автомобили.

- Необходимо фиксировать каждый страховой случай в полиции или ГИБДД, получать подтверждающие справки.

- Страховые компании нередко затягивают выплаты в случае угона и долго согласовывают с ремонтной организацией стоимость ремонта.

КАСКО покупают те, кто не хочет иметь никаких проблем. КАСКО — это ремонт страховой компанией Вашего автомобиля в любом случае (даже если Вы — виновник аварии, или сами повредили Вашу машину без ДТП). КАСКО — это компенсация стоимости автомобиля в случае его угона или полного уничтожения.

Что такое франшиза по КАСКО?

Франшиза по страховке КАСКО это некая величина нанесённого Вам ущерба, которую не платит страховая компания по каждому страховому случаю.

Например: При заключении договора КАСКО, Вы оговорили франшизу 10000 рублей.

https://www.youtube.com/watch?v=z_zo-QymCoo

Соответственно если Вы попали в ДТП и стоимость ремонта 53000 рублей, то 43000 рублей за Вас заплатит страховая компания, а 10000 платите Вы.

Что дает Вам франшиза по КАСКО?

Франшиза по КАСКО делает сам договор КАСКО более дешёвым, чем больше размер франшизы, тем меньше стоимость договора КАСКО.

Сколько стоит КАСКО?

КАСКО — это дорогое «удовольствие». Стоимость КАСКО определяется каждой страховой компанией самостоятельно. Страховые компании независимо ни от чего устанавливают каждая свою тарифную сетку.

Также страховая компания вправе отказать Вам в заключении договора, если Вами не выполнены какие-то обязательные требования — например, на автомобиле установлено недостаточно охранного оборудования или у Вас старый автомобиль.

Страховая компания также в договоре определяет способ компенсации — перечисление в Ваш адрес наличных денег или же постановка Вашего автомобиля на ремонт на СТО.

Что делать, если Ваша страховая компания — развалилась?

Этот момент нужно продумывать заранее, так как РСА не несет ответственности по КАСКО. Необходимо покупать КАСКО в надежной, проверенной и хорошо себя зарекомендовавшей страховой компании. То есть ориентироваться не только на стоимость страховки.

Если же все-таки это произошло и страховая компания развалилась, то вопрос теоретически можно решить только через судебные органы. На практике, к сожалению, эти случаи — редки.

Ремонт автомобиля по ОСАГО 2021. Что выбрать ремонт или деньги по ОСАГО?

ОСАГО

ОСАГО — Обязательное Страхование Автогражданской Ответственности, объектом страхования которого являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

polis osago1

Простым языком полис ОСАГО это:

Покупая полис ОСАГО Вы страхуете себя от следующей ситуации: Вы по неосторожности попали в ДТП, Вас признали виновным, Вы разбили дорогую машину, в этом случае по полису ОСАГО страховая компания заплатит деньги пострадавшему за Вас. А Вы ничего платить не будете.

Страховым случаем признается причинение в результате дорожно-транспортного происшествия в период действия договора обязательного страхования владельцем транспортного средства вреда жизни, здоровью или имуществу потерпевшего, которое влечет за собой обязанность страховщика произвести страховую выплату.

Сложно? Очень! Каждый из нас задает себе вопрос — «Почему не объяснить все человеческим языком? Почему законотворцы, как врачи, которые пишут «нижняя конечность» вместо — простого и всем понятного «нога», пичкают нас массой ненужных и непонятных терминов? Да потому что, за витиеватыми и запутанными предложениями скрывается масса «подводных камней», о которых, как и врачи, они не торопятся информировать нас с Вами.

Большинство современных людей, в том числе и, как это не парадоксально, автомобилистов, не имеют представления о таких уже сегодня будничных понятиях, как страховка в целом и ОСАГО и КАСКО в частности. Именно поэтому было принято решение о написании данной статьи. Начнем по порядку.

Что такое ОСАГО?

ОСАГО — это действительно Обязательное Страхование Автогражданской Ответственности. Вот это не завуалированная формулировка. В эти четыре слова вложен смысл всего понятия в целом.

То есть — покупая страховку ОСАГО, Вы защищаете себя от больших проблем в случае, если в произошедшем с Вами ДТП виноваты именно Вы. В данном случае за нанесенный Вами ущерб, вместо Вас расплатится страховая компания, у которой Вы купили полис.

В случае прямо противоположной ситуации, если разбили Вашу машину, Вам оплатит ремонт страховая компания того человека, кто въехал в Вас.

p osago1

Подводя итог сказанному, можно сказать, что покупая страховку ОСАГО, Вы страхуете не свою машину, а себя, то есть свои собственные деньги. Проще говоря — въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

Существует третий вариант, так называемая «обоюдка» (в аварии виновны оба водителя). В этом случае, размер выплаты определяется соотношением степени ответственности и реальной суммой ущерба. Как правило, при «обоюдке» страховые компании выплачивают каждому из двух участников ДТП 50% нанесённого ущерба.

Некоторые дела затягиваются и заканчиваются в суде, где и определяется степень ответственности каждого участника ДТП.

Сколько стоит ОСАГО?

Забегая вперед скажем сразу, что стоимость ОСАГО везде одинакова! Не важно в какой страховой компании Вы будете страховаться — в «крутой» или «за углом» (к сожалению, такие компании еще имеют место в нашем городе).

Поскольку автострахование ОСАГО воплощено в жизнь в соответствии с законодательством РФ, то и тарифы также разработаны Правительством нашей страны. К слову хочу добавить, что аналогичная практика существует во всех цивилизованных странах мира, а не является «кознями» только нашего государства.

Возвращаясь к тарифу, хочу пояснить, что цена страховки ОСАГО складывается из нескольких показателей:

- Тип транспортного средства — грузовое или легковое, физическое или юридическое лицо является собственником и т. д.

- Территориальная привязка. В каждом регионе страны существует свой тариф, также установленным законом об ОСАГО.

- Опыт страхователя (то есть Ваш опыт). Опыт складывается из возраста и количества лет, которых Вы управляете машиной.

А также ряд других показателей. Учитывается насколько мощная у Вас машина, на какой срок Вы страхуете свою ответственность, а ещё были ли у Вас до этого аварии и кто был виновником.

Справедливости ради, надо добавить, что в случае, если Вы за прошедший год никого не разбили, то есть, как говорят страховщики, Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

Правда, если Вы купите новую машину, страховщик (даже тот же самый) не вспомнит про Вашу «безупречную» репутацию и все начнется заново. Но, никто не говорил, что закон об ОСАГО — безупречен.

Как производится выплата по ОСАГО, если Вы виноваты в аварии?

В случае, если Вы являетесь виновником аварии, расчёт производится следующим образом — потерпевший в аварии обращается в страховую компанию и она вместо Вас оплачивает ему ремонт автомобиля, предварительно оценив сумму ущерба. Вы свой автомобиль ремонтируете за свой счёт.

Как производится выплата, если Вы не виноваты в аварии?

В случае, если Вы не являетесь виновником аварии, расчёт производится следующим образом — Вы обращаетесь в страховую компанию и она, оценив сумму ущерба, производит Вам выплату.

При этом существует две оговорки:

- Сумма ущерба будет рассчитываться с учетом износа Вашего автомобиля, то есть чем старше автомобиль, тем больше износ. Износ рассчитывается в процентном соотношении по стандартной формуле, учитывающей возраст и пробег автомобиля.

- По закону, максимальная выплата по ОСАГО составляет сумму в размере: 400 000 рублей. То есть, если стоимость восстановления Вашего автомобиля составляет сумму более 400 000 руб., то разницу между фактической стоимостью и 400 000 руб.

, Вы вправе взыскивать с виновника в аварии через суд.

Что такое «прямое урегулирование» по ОСАГО?

Прямое урегулирование убытков это ситуация, в которой пострадавшему в ДТП необходимо обращаться за выплатой в свою страховую компанию.

https://www.youtube.com/watch?v=q-0Lcr5tMl4

Необходимые условия для прямого урегулирования убытков:

- В аварии участвует два транспортных средства.

- В аварии нет пострадавших (нет ущерба здоровью).

- У обоих участников ДТП есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в страховую компанию виновника.

Что делать, если страховая компания — развалилась?

В случае, если страховая компания виновника аварии находится в стадии банкротства, или у неё отозвана лицензия, или же она уже вообще прекратила свое существование, Вы вправе обратиться: либо в РСА (Российский Союз Автостраховщиков), который отвечает по обязательствам страховых компаний, не имеющих возможность осуществлять выплаты по ОСАГО. Либо в судебные органы с иском о возмещении ущерба против виновника аварии.

Что было бы, если никто не придумал ОСАГО?

Если бы никто не придумал ОСАГО, то о решении вопросов цивилизованными методами не могло бы быть и речи. В настоящий момент решение всех конфликтных вопросов регламентируется законодательством РФ.

Назад

Видео:Какая разница между КАСКО и ОСАГО?Скачать

Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

Добрый день. В сегодняшней статье я, простыми словами расскажу, что такое КАСКО и ОСАГО. Традиционно для нашего сайта статьяполностью раскрывает тему и содержит видео и фото материалы.

Все автовладельцы знают, что ежегодно надо покупать страховой полис, но многие задаются вопросом: «Какому отдать предпочтение?» ОСАГО и КАСКО – это страховые продукты, относящиеся к автотранспорту. К приобретению того или иного страхового полиса нужно подходить сознательно, поэтому следует ознакомиться с обоими вариантами и определить преимущества и недостатки. Начнём с ОСАГО.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить.

Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно.

Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана.

Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей).

Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

https://www.youtube.com/watch?v=uNa-UdvjpAE

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

С уважением, администратор https://life-with-cars.ru

🎬 Видео

В чем отличие ОСАГО от каско? Полное сравнение автостраховокСкачать

В чем разница между полисами ОСАГО и каско?Скачать

КАСКО и ОСАГО: в чем отличие? Автострахование в ТинькоффСкачать

Что такое КАСКО и как формируется его стоимость? FAVORIT MOTORSСкачать

ТИНЬКОФФ СТРАХОВАНИЕ - Вся правда! Страховка Автомобиля. Выплаты после ДТП!!!Скачать

Самый дешевый и быстрый способ оформить полис ОСАГО онлайн + калькулятор с инструкцией [2023]Скачать

![Самый дешевый и быстрый способ оформить полис ОСАГО онлайн + калькулятор с инструкцией [2023]](https://i.ytimg.com/vi/vqneZzZptM4/0.jpg)

Cтрахование автомобиля (автострахование) - как и где купить страховку на машину онлайн?Скачать

Что такое страхование КАСКО? / Все об автострахование!Скачать

Я оформил полис Каско Тинькофф 🚗 Сколько заплатил и какие условия?Скачать

Боишься угона автомобиля? #страховка #осаго #авто #дтп2023 #москва #авария #каско #шортс #shortsСкачать

Нужно ли вам КАСКО? Все ЗА и ПРОТИВСкачать

ОСАГО потеряло смысл? Зачем покупать страховой полис в 2024 году?Скачать

ОСАГО больше НЕ работает! Зачем покупать страховой полис в 2023 году?Скачать

Что такое КАСКО простым языком? Version 2.0Скачать

Ремонт автомобиля по ОСАГО vs КАСКОСкачать

Как оформить ОСАГО онлайн в Тинькофф Страхование? Стоимость полиса на автомобильСкачать