На вопрос наших читателей, что такое собственные средства на карте Сбербанка, мы немного призадумались. Если быть полностью честными, совсем «подвисли». Пользуешься далеко не первый год картами Сбера, а тут на тебе – собственные средства, которые ты в глаза не видел. Ну что же, долг обязывает на подвиги – поехали разбираться в этом странном вопросе.

- Дебетовая или кредитная?

- Как снять собственные средства?

- Собственные средства и блокировка

- Собственные средства на карте Сбербанка – что это? Особенности и определение

- Что значит собственные средства на карте Сбербанка?

- Что такое собственные средства на карте Сбербанка?

- Как вывести собственные деньги с карты Сбербанка?

- Если счет дебетовый

- Если счет кредитный

- Преимущества хранения собственных средств на дебетовой карточке

- Что значит собственные средства на карте Сбербанка

- Собственные средства в банке: суть понятия

- В чем разница между собственными и доступными средствами

- Как вывести собственные средства с карточки Сбербанка

- С дебетового счета

- С кредитного счета

- Что такое собственные средства на карте Сбербанка

- Что такое собственные средства

- Как снять собственные деньги с карты Сбербанка

- Дебетовый счет

- Кредитный счет

- О блокировке суммы

- Что значит собственные средства на карте Сбербанка

- Как обналичить личные накопления

- С дебетовой карточки

- С кредитного счёта

- О блокировке

- Ограничения по хранению

- Заключение

- Собственные средства на карте Сбербанка: что это?

- Ограничения на хранение денег на кредитных картах

- Собственные средства на кредитной карте: что это и можно ли их снимать?

- Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

- Условия снятия собственных средств с кредитной карты

Дебетовая или кредитная?

И тут осенило. Ведь кредитными картами раньше не приходилось пользоваться, и вам не советую, так что, возможно, проблема засела именно там. Напоминаем, что карты бывают в основе двух видов:

- Дебетовые – значит, что используются только ваши личные средства. Бывают карты с овердрафтом, но это уже больше про кредитный лимит.

- Кредитные – кроме ваших средств, возможно использование денег банка – кредит.

И вот тут была собака зарыта. У кредитных карт есть:

- Собственные средства – ваши личные деньги, которые вы храните на карте.

- Кредитные средства – тот самый кредит от банка, который вы можете использовать.

Вот и все различие. Дальше можно не читать) Если вы не хотите только почерпнуть чего-то интересного.

Уважаемый читатель! Есть дополнение или замечание? А напиши-ка нам и другим читателям свой отзыв, а лучше полезную историю – представь, как можно просто помочь другим людям!

Собственные средства вы складываете на кредитку по своему желанию. Если представить матрешку из банковского счета, то внутри расположены доступные кредитные средства, а уже снаружи ваши личные собственные. Так если вы будете тратить где-то деньги с карты, то сначала используется верхний слой (собственные), а уже затем внутренний (кредитные). Ведь все просто?

При пополнении баланса карта все будет наоборот – сначала заполняется полностью кредитный лимит, а уже потом остатки перетекают на счет собственных средств. И ведь тоже ничего сложного?

У дебетовых карт все деньги – собственные средства. На кредитной – все, что не входит в кредитный лимит.

Как снять собственные средства?

Многих почему-то особенно волнует проблема снятия этой самой собственной части. На самом деле здесь ничего сложного нет – ведь деньги ваши личные, так что и снять их можно как удобно. Проблема может быть зарыта, пожалуй, только у банка… Но мы ведь говорим про Сбербанк!

- С дебетовых карт деньги можно снять в банкоматах без комиссии до установленного по карте лимита. В кассах отделения возможна комиссия!

- С кредитными картами нужно быть осторожным и знать точную сумму – чтобы при снятии не уйти в кредитный лимит. Сделать это можно и самостоятельно, но проще обратиться в отделение с конкретной просьбой, что не возникло случайной ошибки. Объясните свою проблему, пусть сотрудники банка сами рассчитают все возможные комиссии и необходимую сумму. Дело в том, что при снятии денег даже в банкомате с кредитки возможно начисление комиссии – а это уже вариант небольшого превышения снятия и попадания в кредит со всеми его проблемами. Если же делаете сами – можете снять или в банкомате, или же просто оплатить в магазине на непревышающую сумму.

Проценты и комиссии при снятии в банкоматах с кредитной карты могут различаться. Уточняйте в своем банке! Не доверяйте публичным источникам.

Собственные средства и блокировка

Другая интересная история с собственными средствами на банковских картах связана с блокировками. Для упрощения примера разберем дебетовую карту. В Сбербанк.Онлайн здесь будут доступны 2 поля:

- Собственные средства

- Для снятия наличных

На дебетовой карте в идеальной ситуации эти две суммы одинаковы – ведь все свое вы можете снять. Но на практике может сложиться ситуация, что собственных средств больше, чем доступно для снятия наличных.

https://www.youtube.com/watch?v=F_8_rePHV8s

Дело в том, что могут возникнуть блокировки денег или «заморозка», так что общая ваша сумма может быть немного ограничена суммой для снятия. Примеры:

- Вы сами попросили заморозить какую-то транзакцию.

- Транзакция была заморожена в подозрении на мошенничество.

- Транзакция просто временно подвисла, и оплата еще не прошла.

- Транзакция заблокирована магазином – например, при бронировании отелей сумма замораживается сразу, а списывается уже по факту заселения/выселения.

В любом случае блокировка рано или поздно снимется, переживать по этому вопросу не нужно. Просто знайте, что такие расхождения в суммах бывают. То же самое и с кредитными картами.

Загрузка…

Собственные средства на карте Сбербанка – что это? Особенности и определение

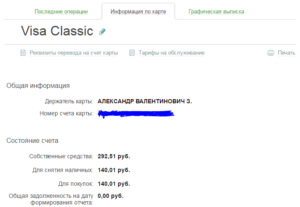

Почему по дебетовой карте стоит разная сумма напротив Собственных средств и Для снятия наличных? Разница состовляет между ними ровно 298 рублей – что это значит? Что это за цифры?

Собственные средства – это общая сумма денег, которая имеется у Вас на счете. Для снятия наличных – это сумма на Вашем счете, доступная для снятия в банкомате или расчета при покупках.

По дебетовой карте сумма “для снятия наличных” может быть равна или меньше суммы “собственных средств”, но никогда не будет больше.

Разница между этими двумя суммами объясняется тем, что часть денежных средств (в данном случае 298 рублей) заблокированы, то есть лежат на Вашем счете, но не доступны для использования. Такое бывает, например, если Вы рассчитываетесь картой в магазинах. В момент покупки сумма блокируется, а списывается она через некоторое время (обычно в течение 1-2 дней, но бывает и дольше).

Собственные средства – это, получается, формальная сумма, которая есть на карте, а средства для снятия наличных – это фактическая сумма, которая доступна для снятия. В собственные средства входят, например, и те средства, которые мы формально перевели (например, в магазине), но они еще не сняты с нашей карты.

Разница в 298 рублей между собственными средствами и средствами доступными для снятия еще очень невелика. Бывают случаи, когда эта разница достигает значительных величин, например при бронировании отеля.

Дело в том, что собственными называются средства, которые вы положили или вам перевели на счет, то есть это состояние вашего расчетного счета.

Но часть этих денег может быть блокирована и недоступна для снятия, например если вы провели какой-то платеж, но самого факта списания еще не случилось. Оно может произойти, и тогда сумма собственных средств уменьшиться, а может и не произойти (если операция отменится), и тогда сумма доступная для снятия наличных сравняется с суммой счета.

Собственные средства , это те средства , которые находятся на карте в данный момент – то есть вся сумма .

А Для снятия наличных это те средства , которыми Вы можете пользоваться , в том числе и снимать наличные .

А те денежные средства , которые абонированы это может и не снятые деньги магазином или например завтрашний автоплатеж .

Радуйтесь – это очень хорошая работа Сбербанка , у меня был случай в Финляндии – я в выходные поехал закупаться продуктами и по пути еще и заправился и потом еще увидел скидку на куртку и ее тоже купил ( карта тоже финская )и СМС не приходили о недостатке средств .

Так вот с 6 утра в понедельник меня и гневными СМС закидали и по телефону грозили и в итоге заплатил штраф 70 евро , так как в выходной день банки не работали и платежи не проходили и я как бы не оплатил половину счетов и банк заплатил за меня и это посчитали кредитом и пришлось вот оплатить .

Так что наши банкоматы правильные программы поставили и не дают снимать абонированные средства и штрафа не будет .

Что значит собственные средства на карте Сбербанка?

Дебетовые или кредитные карты Сбербанка имеются у большинства граждан России. Многим нередко попадается на глаза финансовый термин «собственные средства».

Далеко не каждый представляет себе, что это означает. Если вы пользуетесь услугами крупнейшего эмитента Российской Федерации, желательно знать, что такое собственные средства на карте Сбербанка.

Это поможет более грамотно распоряжаться своими и заёмными деньгами.

Что такое собственные средства на карте Сбербанка?

Чтобы разобраться, что значит описываемое понятие, нужно понять, что представляет собой сбербанковская карточка. Это платёжный инструмент, который может быть дебетовым, то есть на него вы кладёте свои деньги, или кредитным, когда на пластик кладёт наличность финансовое учреждение.

https://www.youtube.com/watch?v=KOVfImivZas

Также есть такое понятие, как «доступные средства». В данном случае речь идёт о том, что вы можете снять со своей карточки в виде налички или использовать для безналичных расчётов.

В свете уже сказанного, можно определиться с тем, что означает словосочетание «собственные средства». Это то, что принадлежит вам, то есть ваши деньги.

На дебетовых картах все средства рассматриваются как собственные, так как они принадлежат владельцу. С кредитными картами всё иначе. Здесь доступными могут быть как свои средства, так и деньги принадлежащие банку.

Собственные средства – это то, что превышает кредитную сумму.

Как вывести собственные деньги с карты Сбербанка?

Снять деньги, на которые распространяется описываемое понятие, с карточного баланса можно несколькими способами. Процесс зависит от используемого вами типа пластика.

Если счет дебетовый

Дебетовая карточка содержит только то, что принадлежит вам. Снимать с неё можно всё, что доступно. Чтобы не платить проценты с выводимой суммы, используйте один из 2-х способов:

- в кассе Сбербанка;

- в одном из банкоматов финансового учреждения.

Если воспользуетесь аппаратами самообслуживания или кассами иных банков, с вас будет взыскан определённый процент комиссии. Каждое финучреждение устанавливает свои тарифы.

Если счет кредитный

Чаще всего, чтобы разобраться с балансом кредитной карты, держателям приходится обращаться к специалистам Сбербанка. Операция получения информации состоит из таких этапов:

- Узнаёте, какое количество доступных денег принадлежит банку, а какое подходит под понятие «собственные средства». Это можно делать не только в офисе, но и на сайте финучреждения в сервисе «Сбербанк Онлайн» и в аппарате самообслуживания. В обоих случаях нужно посетить раздел «Информация по карте».

- Первая строчка после перехода во вкладку показывает средства, которые принадлежат пользователю, далее будут перечислены суммы, которые доступны для использования. Может оказаться, что собственных средств больше, нежели доступных для снятия. Таким образом финансовое учреждение обеспечивает себе защиту от неуплаты долга по кредиту.

- То, что в разделе собственное является доступным, можно снять.

В отличии от дебетовых карт, кредитки не столь выгодны при выводе налички. Вам придётся заплатить 3% от снимаемого, но не меньше 390.00 рублей. Это делает кредитные карты нежелательным местом для хранения денег.

Преимущества хранения собственных средств на дебетовой карточке

Главным достоинством дебетовых карт является то, что, пользуясь ими, вы экономите на обслуживании. Затраты гораздо умереннее, чем траты на обслуживание кредиток. Также клиенты Сбера отмечают и другие преимущества:

- Если отправляетесь за границу, то, что находится на пластике, не нужно декларировать. Отпадает также необходимость использовать обменники, так как для ПС Visa и MasterCard процесс обмена валюты происходит в автоматическом режиме.

- Карта более удобное и безопасное средство для перевозки денег и осуществления расчётов с магазинами и компаниями, предоставляющими услуги населению.

- Возможность подключения к бонусной программе «Спасибо от Сбербанка», что позволяет получать кэшбеки при покупках с безналичным расчётом.

Что значит собственные средства на карте Сбербанка

Банковские карты (кредитки, дебетовый пластик) уже давно прочно вошли в повседневную жизнь россиян. Этот вид финансового инструмента используется практически повсеместно.

Чтобы стать держателем карты, от клиента требуется минимум времени, ведь подать заявку на пластик разрешается дистанционным путем.

И большинство жителей России используют в этих целях Сбербанк – крупнейшую и ведущую банковскую организацию.

Вместе с банковскими картами, в обиход пользователей постепенно входят и некоторые финансовые термины. Наверняка каждый клиент банка уже слышал такой термин, как «собственные средства». Но далеко не все еще понимают, что такое собственные средства на карте Сбербанка и как ими можно распоряжаться.

https://www.youtube.com/watch?v=qCrnKoi6J74

Собственные средства на карты имеют различное определение с доступными средствами

Собственные средства в банке: суть понятия

Прежде чем выяснять, что значит собственные средства на карте Сбербанка, следует определиться, какая именно карта Сбера будет рассматриваться. Банковская система предлагает к услугам своих клиентов две разновидности данного финансового инструмента:

- Дебетовый. Предназначен для хранения личных финансов держателя и распоряжения ими.

- Кредитный. Оформляется при условии возврата заемных денег с установленными процентами.

Под понятием «собственные средства» подпадают те финансы, которые непосредственно принадлежат держателю пластика.

В чем разница между собственными и доступными средствами

Но состояние и размер финансового счета еще не говорит, что держатель карты может использовать все имеющиеся там финансы по своему личному желанию. Ведь существует еще такое понятие, как «доступные средства». Они определяют то количество денег, которое держатель карточки может расходовать на свое усмотрение. Здесь особенно заметной становится разница между типами пластика:

- финансы, хранящиеся на дебетовой карте, являются собственными, то есть, непосредственно принадлежащими клиенту и они все являются доступными;

- а вот с кредиткой дела обстоят немного иначе, данный вид карты обладает как собственными, так и доступными финансами.

Собственные средства на кредитной карте Сбербанка – это лишь часть кредитного счета карты. Сам кредитный пластик, вернее финансы, размещенные на нем, складывается из двух частей: собственные (личные) деньги и кредитные.

То есть та часть денег, которые изначально была оформлена в конкретном банке под ссуду. А собственные средства – это те финансы, которые заемщик регулярно вкладывает на счет для погашения задолженности, дополнительно.

По итогу общая сумма собственных финансов по кредитному пластику будет превышать количество заемных.

При использовании кредитки клиент изначально будет использовать личные сбережения, а после их окончания, в расход пойдут уже кредитные.

Также, только по противоположному сценарию будет происходить зачисление денег на кредитку – вначале покрывает долг по кредитным обязательствам, а уже потом формируются собственные.

Как вывести собственные средства с карточки Сбербанка

Многих держателей карт интересует вопрос, где узнать в Сбербанке состояние счета собственных средств и каким образом можно ими воспользоваться. Нюансы осуществления такой процедуры будут зависеть от типа используемого финансового продукта.

С дебетового счета

Этот тип карточек является наиболее простым в плане использования собственных финансов, ведь все финансы, размещенные на дебетовой карточке, являются личными. Поэтому снимать их или использовать в качестве безналичной оплаты держатель пластика может без ограничений.

С кредитного счета

Данный вид финансового инструмента достаточно сложен, особенно для лиц, несведущих в тонкостях банковского дела. Конечно, в случае возникновения каких-либо непонятных моментов, на помощь сбербанковским клиентам всегда приходят квалифицированные банковские служащие. Чтобы понять, как можно оперировать собственными средствами на кредитке, стоит рассмотреть следующий алгоритм действия:

- Уточнить точную сумму собственных денег по кредитному пластику. Это можно сделать с помощью личной страницы интернет-банкинга или через устройства самообслуживания (банкоматы/терминалы). Все сведения клиент узнает в подразделе «Информация по карте».

- В данном разделе для удобства пользователя все финансы, хранящиеся на кредитке, имеют разграничения. Отдельным пунктом представлены собственные финансы (данная строка будет расположена в самом верху открывшегося раздела). Затем идет перечень сумм, которые заемщик может снять/обналичить, то есть, доступные. Очень часто эти два параметра обладают достаточно существенной разницей, практически всегда сумма средств, доступных для снятия меньше. Это делает банк, специально формируя определенный резерв на случай возможной просрочки по оплате.

- Те деньги, которые указаны в графе доступных, и может использовать держатель кредитки в своих целях: снимать или расплачиваться ими в магазинах.

Обналичивать доступные средств по кредитной карте можно при помощи банкоматов, но стоит знать и о размере комиссионных.

https://www.youtube.com/watch?v=nE-DfNbtaIY

Сбербанк берет 3,00% от суммы снятия, но не менее 399,00 руб. за каждую транзакцию. Тогда, как снятие финансов с дебетовых карт никакими дополнительными взиманиями не облагается. Становится понятным, что оперировать средствами по кредитке лучше только путем их безналичного использования.

Что такое собственные средства на карте Сбербанка

Кредитные и дебетовые карты Сбербанка используются повсеместно. Все пользователи слышат о словосочетании «собственные средства», но далеко не каждый представляет себе особенности подобного термина. Далее подробно будут рассмотрены собственные средства на карте Сбербанка – что это и как ими пользоваться, можно ли с карточки снимать деньги в принципе.

Карты банка содержат собственные и заемные средства

Что такое собственные средства

Прежде, чем разбирать понятие необходимо рассмотреть, что значит карта Сбербанка, ведь она подразделяется на две разновидности – дебетовая и кредитная. У каждой есть личные деньги владельца, но в определенном случае понятие несет в себе отличительную информацию.

При пользовании банковской карточкой владелец сталкивается со следующими понятиями:

- дебетовая карта – здесь можно хранить собственные денежные средства;

- кредитная – деньги, содержащиеся на счете, доступны для снятия, но требуют возмещения в течение определенного времени;

- доступные денежные средства – представленную сумму можно посмотреть в банкомате или интернет-банкинге, подразумевает деньги для снятия наличных и личного потребления;

- собственные денежные средства – деньги, которые принадлежат владельцу.

Зачастую состояние счета еще не указывает на возможность использования всех денег. В данном случае вступает в силу различие между доступными и собственными средствами. Дебетовая карта содержит деньги, которые являются собственными владельца счета. Соответственно, их можно снимать не задумываясь, а при пополнении счета новая сумма также приобретает статус «доступных средств».

Говоря о кредитке, все складывается иначе. Здесь все деньги доступные для снятия и использования, но только часть может выступать в качестве собственных средств.

Счет кредитки делится на 2 части – кредитные и собственные. Под кредитными подразумевают ту сумму, которая была оформлена в банке в качестве стандартного кредита.

Собственные – владелец кладет деньги на карту дополнительно. Они превышают кредитную сумму.

При оплате товаров с кредитной карты Сбербанка первоначально будут сниматься собственные деньги, а по мере их использования начнется списание кредитных. В полной противоположности происходит зачисление денег на карту – сначала происходит возмещение кредитной части, и только потом формируются собственные средства.

Как снять собственные деньги с карты Сбербанка

Владельцев карты зачастую интересует вопрос, как снять собственные средства, что возможно как с кредитного (при их наличии), так и с дебетового счета. Это осуществляется разными способами, зависящими от вида карточки.

Дебетовый счет

Дебетовые кредитки не отличаются сложностью, поэтому снять денежные средства можно через банкомат или карту кассы Сбербанка. В данном случае процедура проводится по запросу и без оплаты комиссии за проведение операции.

Кредитный счет

Кредитные карточки несколько сложны для восприятия гражданам без консультации сотрудников Сбербанка. В данном случае можно представить следующую последовательность операции:

- Узнать в точности, сколько денег относится к собственным средствам. Это можно осуществить через банкомат или интернет-банкинг. В первом и во втором случае необходимо «пройти» к вкладке «информация по карте».

- Здесь будут представлены собственные средства в балансе – это строка Сбербанк самая верхняя. Далее перечислятся суммы, доступные для снятия, формирующиеся на основании использования кредитных денег и их погашения. Зачастую собственные и доступные для снятия средства не совпадают – снять можно гораздо меньше. Таким образом банк формирует своеобразную защиту от неуплаты процентов по использованным кредитным деньгам.

- Сумму, доступную для снятия, можно снять наличными или расплатиться ими в магазине. Также допустим беспроцентный перевод на другую карту.

Следует уточнить, что с кредитной карты собственные денежные средства можно снять через банкомат только с уплатой процентов. Сбербанк в данном случае берет 3% от суммы, но не менее 390 рублей за одну операцию. Отчего можно сделать вывод, что хранить свои деньги на кредитке невыгодно.

https://www.youtube.com/watch?v=8mgtuULOlpU

Приложение Сбербанка позволяет контролировать финансы

О блокировке суммы

Есть и другие причины, почему собственные средства больше доступного остатка Сбербанк – это непреднамеренная или специальная блокировка денежной суммы. Предпосылок для осуществления представленных действий несколько:

- Пожелание владельца карты. Клиент еще при оформлении карточки запросил услугу о блокировке определенной суммы. Как правило, это определенный процент от суммы оставшихся на балансе денег.

- Ранее проведенная оплата товара из интернет-магазина. Не всегда деньги сразу списываются со счета. Из доступных средств они исчезают, но в течение определенного времени «висят» в резерве. Как только операция банком будет проверена, деньги уйдут получателю.

- Банк без разрешения заблокировал сумму. Это происходит вследствие выявленной ранее осуществленной подозрительной операции. В таком случае при жалобе на сотрудников Сбербанка можно получить ответ, составленный на основе ФЗ-№115.

- «Неправильные» переводы. Банк может заблокировать сумму зачисления на карту до выяснения обстоятельств, если был произведен перевод в «обход» законодательства. К примеру, на карту переводятся деньги с фондового рынка через брокера, а не зарегистрированное ИП.

О блокировке денежных средств приходит соответствующее уведомление на мобильный номер владельца карты. Если подобные действия кажутся незаконными, следует связаться с сотрудниками Сбербанка и выяснить причину.

Подробно рассмотрен вопрос, что такое собственные средства на карте Сбербанка. Из представленного выше следует, что необходимо различать термины и учитывать условия, сформированные банком. Тогда проблем и новых вопросов не возникнет.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Что значит собственные средства на карте Сбербанка

Пластиковые карты Сберегательного банка жители России используют для проведения оплаты товаров и услуг, других операций. Владельцы кредиток слышали выражение собственные средства на карте Сбербанка, но единицы понимают, о чем идет речь. Стоит детально разобраться в определении, чтобы грамотно распоряжаться личными или заемными деньгами.

Как обналичить личные накопления

Снять собственные средства с карты Сбербанка можно несколькими способами, в зависимости от вида пластика.

С дебетовой карточки

Собственные средства на дебетовой карте Сбербанка доступны для снятия в полном объеме. Чтобы не платить комиссионный сбор за обналичивание, снимайте деньги:

- в кассе кредитного учреждения;

- в банкомате СБ РФ.

При получении финансов в терминалах сторонних организаций со счета списывается комиссия. Тарифные планы индивидуальны для каждого банка.

С кредитного счёта

Несмотря на популярность продукта, большинство граждан до сих пор не разбираются в нюансах использования кредитки без подробной консультации работника Сберегательного банка. В подобной ситуации придерживайтесь следующей последовательности:

- Уточните состояние счёта и размер собственных средств в банкомате Сбербанка или дистанционно. В обоих случаях понадобится раздел «Информация по карте»;

- Личные накопления прописаны в верхней строчке, затем указана сумма, которую клиент может снять;

- Финансы, доступные для снятия, держатель карты вправе использовать для безналичного расчета или перевести в наличные купюры через терминал.

Помните о том, что снятие денег (даже личных накоплений) с кредитного счёта сопровождается списанием комиссионного сбора. Сбербанк берет 3% сверх суммы, но не менее 390 рублей.

О блокировке

В некоторых ситуациях объем собственных денег превышает размер доступного остатка. Это происходит в результате случайной или намеренной блокировки:

- По желанию обладателя карточки. При оформлении кредитки клиент вправе запросить блокировку конкретной суммы;

- При проведении операции в интернет-магазине. Если деньги за покупку не списываются сразу, то резервируются на счете и пропадают из раздела доступных. После того как транзакция пройдет, финансы отправят продавцу;

- Банк тоже может заблокировать деньги. Если кредитная организация выявляет противозаконность операций, то вправе заблокировать сумму для возмещения;

- Ошибочные платежи. Финансовая организация может заморозить какие-то средства до выяснения обстоятельств перевода.

О блокировке денег приходит СМС-оповещение на мобильник.

Ограничения по хранению

Решив хранить средства на кредитном счете, клиент рискует столкнуться с некоторыми ограничениями:

- При попытке снять все личные накопления, держатель станет должником Сбера. Объясняется это тем, что кредитные карты не предназначены для вывода наличности. Транзакция всегда сопровождается списанием комиссии;

- При выведении денег 3% сверх суммы придется отдать банку;

- Не с любого кредитного пластика можно переводить средства.

Пользуясь кредиткой для хранения собственных накоплений, отслеживайте тщательно баланс, чтобы не появился долг перед банком.

Заключение

Хранить собственные средства на кредитной карте Сбербанка выгодно только в том случае, если редко используете наличность для оплаты товаров.

Потребители, предпочитающие рассчитываться безналично, могут спокойно размещать собственные деньги на кредитке. Если же часто требуются наличные, этот вариант принесет дополнительные расходы.

Лучше остановиться на дебетовой карточке с бесплатным оформлением.

Собственные средства на карте Сбербанка: что это?

Дебетовые или кредитные карты Сбербанка имеются у большинства граждан России. Многим нередко попадается на глаза финансовый термин «собственные средства».

Далеко не каждый представляет себе, что это означает. Если вы пользуетесь услугами крупнейшего эмитента Российской Федерации, желательно знать, что такое собственные средства на карте Сбербанка.

Это поможет более грамотно распоряжаться своими и заёмными деньгами.

Ограничения на хранение денег на кредитных картах

Решив хранить деньги на кредитном пластике, будьте готовы к тому, что иногда вам придётся сталкиваться с некоторыми ограничениями. Желательно заранее получить о них информацию:

- Если захотите вывести всю свою сумму, на балансе будет не «0», а «-». То есть, вы станете должником банка. Это связано с тем, что кредитки не предназначены для вывода налички. Эта процедура всегда предусматривает взымание процента.

- Обналичивание денег предусматривает взыскивание с держателя комиссии до 3%.

- Далеко не каждый вид платёжного инструмента даёт возможность отправки переводов.

Собственные средства на кредитной карте: что это и можно ли их снимать?

Собственными средствами на кредитке считаются деньги, превышающие установленный размер кредитного лимита. Например, если баланс карты положительный — допустим, 20 тысяч рублей, — а кредитный лимит составляет 250 000 рублей, то фактический лимит вырастает до 270 000 рублей.

Таким образом все, что идет сверх 250 000 рублей, является вашими собственными средствами. Хранить их на кредитке можно, но идея эта, прямо скажем, выгодна не всегда: если вам понадобится срочно снять деньги, вам придется заплатить большую комиссию за обналичивание.

Об этом и других нюансах — в настоящей статье.

В случае с дебетовыми карточками все более или менее понятно: есть карта, к ней привязан дебетовый счет, все средства на счету и карте являются собственностью пользователя. Там можно хранить денежные средства, не опасаясь, что с ними что-нибудь случится.

https://www.youtube.com/watch?v=U4HGrAWm65Y

В свою очередь, кредитка — это, главным образом, возможность брать микрозаймы без существенных ограничений и каких-либо бюрократических процедур. Поэтому банковские организации — в том числе крупные банки, вроде Сбербанка или ВТБ — рассматривают все сторонние функции кредитки лишь как дополнение, не более.

Собственные средства на кредитной карте — это доступные средства, превышающие установленный кредитный лимит. Дело в том, что перевод на кредитку считается банком не размещением своих средств, а скорее пополнением.

Это означает, что все поступившие на карту деньги пойдут в будущем в первую очередь на оплату задолженности. Поэтому для расчета имеющихся собственных денег нужно прибегать к кредитному лимиту.

Пример. Допустим, кредитный лимит составляет 300 тысяч рублей.

У клиента была задолженность в размере 15 000 рублей. Он положил на карту 40 000 рублей, чтобы они в будущем сразу снимались в счет задолженности. Тогда его фактический кредитный лимит составит 300 000 рублей + 25 000 рублей, что остались после уплаты уже существующего долга.

Соответственно, оставшиеся 25 000 рублей и являются собственными средствами клиента.

Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

Хранение своих денег на карточке более чем возможно. Банк, эмитировавший карту, не запрещает размещать собственные средства на кредитке. Однако, нужно учитывать, что банк воспринимает эти денежные средства как пополнение, а не как перевод с целью хранения. Этот аспект приводит к следующим проблемам:

- Во-первых, снятие своих денег с кредитной карты Сбербанка или любой другой организации производится с комиссией. Все верно — банк не учитывает ваши пополнения как что-то, что нужно рассчитывать отдельно от кредитного лимита. Поэтому за каждое обналичивание с вашего счета будут дополнительно взиматься проценты от суммы вывода, установленные банком. И если вдруг клиенту срочно придется снимать наличные, он может пожалеть, что когда-то закинул на кредитку деньги сверх кредитного лимита;

- Во-вторых, на собственные средства, расположенные на кредитке, не распространяется программа «доход на остаток». В свою очередь пользователи дебетовых карт могут получать доход до 8% годовых просто за то, что на их дебетовой карте всегда имеется какая-либо сумма. Таким образом, открыть дебетку и хранить на ней деньги может быть значительно выгоднее;

- В-третьих, клиент может случайно потратить больше, чем у него имелось денег на кредитной карте. Такие случаи, кстати говоря, не редкость. В результате клиент берет займ у банка и, при наступлении отчетной даты или после окончания льготного периода, у него внезапно появляется крупная задолженность. Да не просто долг, но еще и со штрафными процентами за просрочку.

Как видно, хранение собственных средств в таком месте — отнюдь не самое удобное и выгодное предприятие. При возникновении срочной необходимости снять деньги, клиент заплатит за это большую сумму, и это при том, что деньги-то его, заработанные. Отсутствие дополнительного дохода и риск чересчур сильно увеличить свое потребление тоже омрачают ситуацию.

С другой стороны, хранить деньги на кредитной карточке — тоже не всегда плохое решение: все зависит от условий пользования картой. Иметь на ней свои личные средства может быть выгодно в следующих случаях:

- Некоторые карточки, особенно золотые и платиновые, дают своим держателям ряд очень серьезных привилегий. Например, невероятно высокий кэшбек до 20% от суммы покупки или бесплатное бронирование билетов и отелей за рубежом. В таком случае периодически хранить на кредитке свои деньги может быть выгодно;

- Если вы всегда расплачиваетесь за покупки безналичным способом. В таком случае самый главный минус этой идеи пропадает, а именно — высокая комиссия за снятие собственных средств с кредитной карты Сбербанка или другого банка.

Кроме того, существуют пограничные предложения. Они называются «карты с овердрафтом». По сути это дебетовые карточки, но с возможностью уйти в отрицательный баланс, т.е. клиент таким образом получает у банка микрозайм.

https://www.youtube.com/watch?v=44XlabV4bL4

Плюс карты с овердрафтом заключается в том, что вы можете одновременно хранить деньги без ущерба для себя и даже с дополнительным доходом в виде процентов на остаток — при этом вы по-прежнему можете взять маленький кредит в случае острой необходимости. Можно сказать, что овердрафт — наиболее оптимальный вариант.

Условия снятия собственных средств с кредитной карты

Они полностью аналогичны условиям снятия не своих средств. Есть только одно исключение: в отличие от обналичивания кредитных денег, вам не придется возвращать сумму к отчетной дате с набежавшими процентами. Все обналичивание, что идет сверх кредитного лимита, банк просто не считает как выдачу займа. Поэтому вам не придется платить за это годовые проценты.

Но комиссия за обналичивание по-прежнему остается. Тут не имеет значения, чьи средства вы обналичиваете. У Сбербанка по всем кредитным картам установлена единая унифицированная комиссия в размере:

- Если вы снимаете свою наличность в офисах и банкоматах Сбербанка или его дочерних банков, взимается 3% от суммы, но не меньше 390 рублей;

- Если вы предпочли обналичить деньги в банкоматах и кассах «чужих» банков, взимается 4% от суммы, но не меньше 390 рублей.

Как видно, комиссия достаточно немаленькая. Особенно неприятно, если вам в срочном порядке необходимо снять маленькую сумму — скажем, 2000 рублей: фактически при таком запросе вы получите всего 1610 рублей; комиссия в таком случае составляет почти 20%.

Что еще более неприятно, так это отсутствие поблажек VIP-клиентам. В независимости от формата карты — будь она золотой, премиальной или классической — все равно комиссия составляет 3-4% с фиксированным минимумом 390 рублей.

Поэтому следует тщательно подумать, стоит ли рассматривать кредитную карточку вот в таком амплуа — месте, где можно хранить деньги.

")