Процентную ставку по кредитной карте Тинькофф устанавливают индивидуально в зависимости от тарифного плана.

На процентную ставку влияет кредитная история, рейтинг и финансовая дисциплина и ответственность заемщика. По операциям через пластиковую карту процентная ставка ниже, чем при снятии наличных.

Тинькофф дает возможность вовсе не выплачивать проценты в течение 55 дней, при соблюдении определенных условий и сроков.

- Какой процент в Тинькофф банке по кредитной карте

- Как начисляются проценты и сколько будет годовых

- Как узнать процент по своему кредиту

- Можно ли не платить проценты по кредитной карте Tinkoff

- Как начисляются проценты по кредитной карте Сбербанка и Тинькофф

- Сущность процентов

- Как начисляются проценты

- Как оформить пластик

- Разбор Банки.ру: подводные камни Tinkoff Black

- Первые шаги

- Итак, начнем

- Деньги за деньги

- За границу

- Аналоги

- Кому может быть интересна эта карта:

- Тинькофф проценты: ставки, как узнать, как снизить

- Какая процентная ставка по кредитной карте Тинькофф

- Как начисляются Тинькофф проценты по кредитной карте

- Как пользоваться кредитной картой Тинькофф без процентов

- Как узнать у банка Тинькофф проценты с помощью выписки

- Как снизить процент по кредитной карте Тинькофф

- 5 Недостатков Кредитной Карты Tinkoff Platinum. Условия Проценты и Отзывы

- Главным предложением банка является кредитная карта Tinkoff Platinum

- С преимуществами разобрались, теперь давайте рассмотрим недостатки:

- Кредитное бюро Эквифакс

Какой процент в Тинькофф банке по кредитной карте

Самый распространенный продукт Тинькофф банка – кредитная карта Платинум.

Процентная ставка по пластику устанавливает каждому владельцу картсчета в индивидуальном порядке:

| Приобретения за счет кредитных средств | 12,9-29, 9 % годовых |

| Снятие денег с пластика | 30-49,9 % годовых |

Тинькофф Банк предлагает кредитки для путешественников, геймеров, любителей онлайн-шопинга. По большинству кредитных карт действует система бонусов.

За расходы по карте начисляют бонусные баллы, которые потом можно потратить на другие покупки. По партнерским кредитным пластикам, условия и тарифные планы другие.

Процентная ставка за покупки по таким картам 15-29,9 %, а за снятие денег со счета – 29,9-39,9 %.

При оформлении кредитной карты Тинькофф Банк предъявляет к потенциальным заемщикам определенные требования:

- Возрастные ограничения – от 18 до 69 лет. На момент последней выплаты по кредиту заемщику не должно быть больше 69 лет.

- У клиента должно быть гражданство РФ с временной или постоянной пропиской.

Клиентам с высоким кредитным рейтингом одобряют минимальную процентную ставку. Откажут в получении кредитки, только если у заемщика уже были многочисленные просрочки или судебные разбирательства в других финансовых учреждениях.

Из документов заемщику понадобится только паспорт или заменяющий его документ. В отдельных случаях запрашивают ИНН и СНИЛС, но в основном хватает только общегражданского паспорта с указанием прописки.

Как начисляются проценты и сколько будет годовых

Тинькофф Банк начисляет процентную ставку в определенных пределах для всех заемщиков. Максимально допустимый лимит по кредитке не имеет при этом значения.

Но минимальную процентную ставку получают клиенты, у которых высокий кредитный рейтинг, и нет текущих задолженностей.

Ответственному заемщику, который пользуется несколькими продуктами банка, совершает много покупок по карте, снижают процент годовых за пользование заемными средствами.

Но снимать с пластика наличные не рекомендуют. В этом случае процентная ставка автоматически повышается.

Внимание! За операцию снятия наличных взимают комиссию в размере 2,9 % от суммы плюс 290 рублей.

Как узнать процент по своему кредиту

Владельцы кредитных карт ежемесячно получают от банковского учреждения выписку с указанием даты погашения займа и размера минимальной обязательной выплаты.

Тинькофф банк может доставить перечень операций по счету с курьером, отправить документ по адресу проживания или по электронной почте.

Все данные из выписки можно найти и в личном кабинете в интернет-банке и приложении для смартфонов.

Если минимальный платеж не внесли к определенной банком дате оплаты, происходит начисление штрафов и пеней. При этом в расчет берется вся сумма задолженности. Теряется и беспроцентный грейс-период – срок, в течение которого можно было бы выплатить долг без процентов. На официальном сайте или приложении в ЛК можно узнать:

- сколько дней осталось до завершения грейс-периода;

- количество суток до внесения обязательного ежемесячного платежа;

- с какого числа начинается следующий расчетный период.

Если подключена услуга смс-уведомлений, то за несколько дней до даты выплаты по задолженности на мобильный телефон придет смс. В тексте содержится информация с указанием суммы, процентной ставки и срока оплаты. За эту услугу смс-оповещения придется дополнительно платить 59 рублей в месяц.

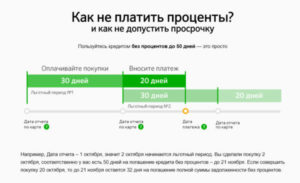

Можно ли не платить проценты по кредитной карте Tinkoff

Тинькофф Банк предлагает заемщикам возможность выплачивать задолженность без процентов. Но действует эта возможность только в течение 55 дней. Первый этап длится 30 дней в течение одного расчетного периода – в это время можно тратить деньги и ничего не платить за заем.

Второй этап составляет 25 дней – до окончания срока нужно внести всю сумму задолженности. Но льготный период начинает действовать не со дня совершения покупки, а с первого дня нового расчетного периода. То есть при осуществлении покупки за день до окончания расчетного срока на выплату задолженности остается не 55 дней, а только 26.

Если правильно выполнить все условия, процентную ставку с пластика не снимают.

Грейс-период распространяется только на безналичную оплату покупок с помощью кредитного пластика. При снятии наличных льготный срок моментально заканчивается, и на сумму средств взятых в долг начисляют проценты. Перевод денег на другой счет также запускает начисление процентов.

https://www.youtube.com/watch?v=wL6064yD-gA

Заемщик может повлиять на решение банка о снижении процентной ставки по пластику. На основании просьбы клиента процент не снижают автоматически, но есть несколько способов получить такую возможность:

- Ответственным и постоянным клиентам Тинькофф Банк идет навстречу. Это делается для того, чтобы удержать заемщика, делая условия обслуживания более выгодными. Физическое лицо переводят в категорию надежных клиентов, после этого процентная ставка автоматически снижается.

- Иногда банк устанавливает меньшую процентную ставку на вновь выдаваемую пластиковую карту. Тогда заемщик может погасить задолженность по нынешней кредитке, закрыть ее и оформить заново с минимальной процентной ставкой.

На прямые обращения клиентов с просьбой снизить процент банк не отвечает.

Длительное сотрудничество, пользование дополнительными банковскими продуктами, качественное исполнение обязательств помогут перейти в категорию благонадежных. Это приведет не только к уменьшению процентов по кредиткам, но также позволит увеличить доступный кредитный лимит.

Как начисляются проценты по кредитной карте Сбербанка и Тинькофф

Кредитная карта сегодня очень является распространенным платежным инструментом.

Кредитки открываются каждому, кто оформил вклад, кто ранее брал кредит и успешно погасил его либо по личному заявлению будущего владельца.

Наиболее популярными банками, предоставляющими широкий ассортимент кредитных карт, являются Сбербанка России и банк Тинькофф. Далее рассмотрим, как начисляются проценты по кредитной карте Сбербанка и Тинькофф банка.

Сущность процентов

Кредитная карта, с одной стороны, является инструментом для выдачи кредита, а с другой стороны, обычным платежным инструментом. Поскольку это своего рода карточный кредит, то он основан на принципах срочности, возвратности и платности.

Средства, снятые с карты, необходимо своевременно вернуть, на них будет начислен процент при несоблюдении условий льготного периода.

Льготный период подключается каждой карте Сбербанка и Тинькофф банка и предполагает, что в течение определенного периода времени банк не взимает с заемщика процентов, если деньги будут возвращены в полном объеме в конкретный срок.

Сбербанк выпускает кредитные и дебетовые карты

Чтобы пользоваться пластиковой картой бесплатно и не возвращать проценты, необходимо осуществлять только безналичные расчеты, поскольку комиссия составляет 5% от суммы и если необходимо снят 10 тыс. руб., то придется заплатить 500 руб. комиссии.

Как только клиент изымает средства наличными, действие беспроцентного периода прекращается, и на снятые средства начинают начисляться проценты.

Возврат средств осуществляется равными долями в сумме 5% от долга плюс годовой процент. Годовые проценты отличаются в зависимости от программы и банка. Так, в Сбербанке средний процент составляет 24% годовых, в Тинькоффбанке 28% годовых.

Чтобы процент был меньше, необходимо оформить карту более высокого уровня, например, Золотого или Платинового. В этом случае процентная ставка снижается на 20%.

Кроме того, если у клиента есть полис страхования жизни и здоровья, то процентная ставка также будет снижена.

Кредитка – это инструмент для выдачи кредита, поэтому средства необходимо вернуть в конкретный срок, который устанавливается в зависимости от льготного периода к каждому клиенту индивидуально.

Если назначенный день средств на счёте не окажется, то у клиента испортится кредитная история, а карточка будет заблокирована. Конечно, для полной блокировки карты необходимо постоянно осуществлять просрочки и не выходить на связь с банком.

Если просрочка совершена однажды, то карта восстановит свой функционал после полного погашения долга.

Как начисляются проценты

Сегодня существуют две схемы начисления процентов: простая и сложная. Простая схема предполагает, что процент начисляется на всю сумму долга за определенный период, например, за год.

Сложная схема расчёта процентов применяется при потребительских кредитах и подразумевает, что ежемесячно платеж уменьшается, так как некоторая часть основного долга уже оплачена, и его сумма снижается, а, следовательно, снижается и процент.

https://www.youtube.com/watch?v=x2eOQvCr9sg

Поскольку в случае с кредитными картами никакого графика платежей не создаётся, то процент начисляется по схеме простых процентов. Так, например, если клиент снял 100 000 руб., то в месяц ему придется заплатить 5000 руб. плюс процент.

График платежей создается клиенту в том случае, если он делает запрос на перевод карточного кредита на обычную программу.

То есть кредитка блокируется, по ней запрещается совершать дополнительные операции, а клиент оплачивает кредит, как потребительский только на карту банка.

Начисление процентов на карты Тинькофф

Схема начисления процентов и в Сбербанке, и в Тинькофф банке абсолютно одинакова. Данные банки имеют одинаковый льготный период – 50 дней, а также примерно одинаковый процент.

Стоит помнить, что льготный период начинается с момента заключения договора, а не с момента активации карты в магазине при первой покупке.

Из-за такой специфики у клиентов очень часто возникают проблемы с комиссиями.

Вообще при оформлении кредитной карты специалист должен объяснить все правила пользования льготным периодом, и если клиент оформил карту 29 числа, то именно этого начинаются 55 льготных дней.

Таким образом, начисление процентов осуществляется по простой схеме. Чтобы узнать задолженность, можно посетить личный кабинет либо обратиться в офис банка.

В личном кабинете указана информация о карте, о текущей задолженности, о полном кредитном лимите на счету, а также о сумме ежемесячного платежа.

Благодаря этой информации, можно узнать не только ту сумму, которая подлежит к оплате, но и узнать дату следующего платежа.

Как оформить пластик

Процедуры оформления пластика в банках значительно различаются, поскольку Сбербанк является стационарным банком, а Тинькофф Банк – Интернет учреждением. Следовательно, для того, чтобы получить карту в Сбербанке необходимо соблюдать такой алгоритм:

- подготовить паспорт и обратиться в любое отделение банка;

- заполнить небольшую анкету, достоверно внеся в неё основные сведения;

- отправить заявку на рассмотрение,

Если придет одобрение, то с помощью специалиста необходимо изучить договор, особенности беспроцентного периода по данной разновидности пластика и подписать бланк. После этого карта считается выданной, но процент на средства не начисляется. Льготный период не работает, пока по карте не будет совершена первая операция.

Проценты по кредитам начисляются по двум схемам

Для того чтобы получить пластик в Тинькофф банке необходимо:

- зайти на сайт системы либо обратиться к одному из специалистов Тинькофф банка в социальной сети;

- назначить встречу с курьером и заполнить анкету с основными данными о будущем владельце пластика;

- после рассмотрения банк вышлет курьера с карточкой и полным пакетом документов по требуемому адресу.

Отметим, что в Сбербанке карта выдается каждому клиенту, положительно выплатившему кредит или открывшему вклад, но в Тинькофф банке на пластик может рассчитывать любой клиент, даже не работающий.

При этом, если по карте требуется достаточно крупный лимит, то лучше предоставить дополнительные документы, например, справку о доходах 2-НДФЛ. Справка также может потребоваться лицам младше 25 лет, если это первый кредит.

Если пластик оформляется для зарплатного клиента, то дополнительных документов не нужно, так как сотрудники банка видят все движения заработной платы клиента на счете.

Договор в обоих банках одинаковый, содержит индивидуальные и общие условия.

Таким образом, пластиковые карты Тинькофф банка и Сбербанка имеют льготный период в течение 50 дней. В данный момент времени комиссия за пользование деньгами не начисляется, но средства необходимо вернуть в полном объеме.

В целом стандартные проценты начисляются по простой схеме, то есть просто прибавляются к сумме задолженности.

Поэтому, определяя, как начисляются проценты по кредитной карте Тинькофф, стоит помнить, что в случае с пластиком начисление годовой ставки сложным способом невозможно.

Разбор Банки.ру: подводные камни Tinkoff Black

Banki.ru

Дебетовая карта Tinkoff Black, появившаяся в сентябре 2012 года, до сих пор является одним из фаворитов при выборе пользователей. Споры о ее плюсах, переоцененных плюсах и подводных камнях тоже не утихают. Постараемся разобраться.

Первые шаги

Первая встреча с картой, как правило, позитивна — быстрая и бесплатная курьерская доставка на дом в крупных городах. Заявку можно оставить на сайте, указав день и временной промежуток для получения карты. Когда-то это была уникальная услуга Тинькофф Банка, который строил сеть, не имея ни одного офиса обслуживания, но теперь доставка карт все глубже проникает в банковскую розницу.

К недостаткам, который отмечают держатели карт, можно отнести агрессивный маркетинг. Уже курьер может предложить кредит. Tinkoff Black — часть платформы, на которой продаются кредитные карты, мобильная связь, услуги страхования, брокера. Все это будет вам предложено неоднократно. Если у вас отвращение к кросс-продажам, подумайте тщательно над своим выбором.

Служба поддержки, судя по многочисленным отзывам на форумах, отвечает оперативно и компетентно.

https://www.youtube.com/watch?v=-0svine9XS8

Срок действия карты — пять лет, а не три года, как у большинства карт других банков. Дополнительные карты выпускаются бесплатно.

Переводы на счета в других банках без комиссии, снятие наличных без комиссии и бесплатное пополнение карты с карты другого банка держатели Tinkoff Black чаще всего называют в числе самых привлекательных ее особенностей.

Однако самая большая сложность для новичков — это выучить весь комплекс тарифов, образующих достаточно сложную комбинацию лимитов и переходов от бесплатных операций к платным.

Итак, начнем

Стоимость обслуживания карты составляет 99 рублей в месяц, то есть 1 188 рублей в год. Не самый привлекательный вариант на рынке. Но можно пользоваться и бесплатно, если у держателя карты есть:

1) вклад в банке на сумму более 50 тыс. рублей. Этому условию уже почти семь лет, так как именно вкладчикам банка выдавались первые бесплатные в обслуживании карты Tinkoff Black;

2) кредит в Тинькофф Банке;

3) неснижаемый остаток по карте в расчетном периоде в 30 тыс. рублей. Остатки измеряются в конце каждого операционного дня, и в этот момент сумма должна быть равна лимиту или превышать его. Расчетный период — это месяц, но не календарный, он зависит от того, в какой день месяца вы карту получили;

4) приглашение от друга (которого указываете в заявке на получение карты) — в этом случае банк предоставляет три месяца бесплатного обслуживания.

Если вам недостаточно уведомлений в мобильном приложении и вы хотите получать оповещения об операциях по карте по СМС, банк взимает дополнительную плату в размере 59 рублей. Оплата взимается, если в периоде, за который формируется выписка, услуга действовала хотя бы один день.

Бесплатное снятие в банкоматах — в числе самых популярных озвучиваемых пользователями плюсов. Это преимущество не кажется таким уж актуальным: в крупных городах осталось совсем мало мест, где никак не обойтись без наличных.

Здесь тоже есть подводные камни:

— комиссия за снятие средств в «чужих» банкоматах не взимается при сумме не менее 3 тыс. рублей;

— бесплатно снимать можно не во всех банкоматах (впрочем, «банкоматы-исключения» должны предупредить об этом сообщением на экране);

— лимит для банкоматов других банков — 100 тыс. рублей. Снятие сумм ниже 3 тыс. рублей тоже «карается» — 90-рублевой комиссией;

— за снятие наличных в банкоматах Тинькофф Банка свыше указанной суммы взимается комиссия 2% (минимум 90 рублей).

В мае 2021 года лимит на снятие денежных средств в банкоматах Тинькофф Банка для владельцев Tinkoff Black увеличен со 150 тыс. до 500 тыс. рублей в месяц.

Бесплатны для держателей карты банковские переводы (по реквизитам счета, в том числе по реквизитам счета других банковских карт). Это удобно при оплате счетов ЖКХ. Во многих банках на эти переводы начисляется комиссия.

Комиссии часто можно избежать, если оплачивать услуги на сайтах их провайдеров, но тогда оплата превращается в нудный перебор личных кабинетов на множестве сайтов. Держать этот список в мобильном приложении и платить бесплатно из него гораздо удобнее.

Впрочем, некоторые владельцы карт отмечают, что не смогли найти в предлагаемом списке всех «своих» поставщиков услуг.

Перевод на карту другого банка бесплатен, но в пределах 20 тыс. рублей. Все, что выше, облагается комиссией 1,5%, минимум 30 рублей.

С пополнением карты тоже не все просто. Ничего не стоит пополнение Tinkoff Black переводом с карты другого банка, если этот перевод осуществляется через сервисы «Тинькофф».

На карту можно перевести деньги без комиссии через партнеров банка (например, в сетях «Связной», «Евросеть»), но в пределах 150 тыс. рублей за расчетный период. За пределами лимита — 2% от превышения.

Пополнить через банкоматы Сбербанка, самой массовой их сети, вообще не получится — они не предоставляют такой возможности.

В мобильном приложении можно запомнить все карты (и личные в других банках и других людей, кому регулярно переводятся деньги). В приложении, кроме того, можно настроить многие лимиты (например, на снятие) самостоятельно. Появилось сканирование QR-кода на платежках. Не все крупные банки могут похвастаться этим.

Деньги за деньги

Наиболее противоречивые оценки от пользователей получает программа кешбэка по карте. Предложений вроде бы много, но на деле выгода от них часто оказывается преувеличенной.

https://www.youtube.com/watch?v=0W8TO5v_o5Q

Базовый кешбэк по карте составляет 1%. Но начисляется он не на все покупки. Под исключение попадают оплата услуг мобильных операторов, пополнение электронных кошельков, платежи через мобильный и интернет-банк, оплата ЖКХ. Список таких исключений есть на сайте.

Банк предлагает по карте также варианты повышенного кешбэка. Держатель карты раз в три месяца может выбрать комплект услуг, по которым будет получать 5-процентный кешбэк с каждой покупки.

Еще банк регулярно размещает предложения от партнеров с кешбэком вплоть до 30% (как правило, от 10% до 20%). Однако держатели карт жалуются, что получать повышенный кешбэк не получается.

В категориях, из которых держатель карты может выбирать 5-процентный кешбэк, редко, по их мнению, попадаются ходовые варианты, такие как «Супермаркеты», «Аптеки» или «Кинотеатры».

С еще более высоким возвратом похожая история: партнеры чаще продвигают экзотические и дорогие услуги. Впрочем, некоторые держатели карт предлагают не ныть, а почаще изучать предложения в мобильном приложении — тогда и уровень возврата вырастет.

Например, более 250 регулярно обновляющихся предложений в виде кешбэка до 30% надо активировать (это можно сделать и в течение пяти дней после факта оплаты), эти начисления в истории платежей будут отмечены знаком «корона».

Держатель карты для получения заметной выгоды должен испытывать неподдельный интерес к поиску выгоды и быть достаточно дисциплинированным, чтобы регулярно изучать перечень предложений.

Но, сколь искушенным бы ни был клиент Tinkoff Black, максимальная сумма кешбэка ограничена сверху и составляет 3 тыс. рублей в месяц (для кешбэка в 1% и 5%) или 6 тыс. рублей (для спецпредложений) в месяц.

Кроме того, многие держатели карт упоминают об одной чисто математической особенности. Кешбэк начисляется на сумму покупки с шагом 100 рублей.

При стоимости покупки, условно, 99, 199 или 299 рублей округление производится до ближайшей сотни «вниз», и в первом примере он будет равен 0.

Плюсы, конечно, тоже есть. Кешбэк Tinkoff — это реальные деньги, а не баллы, обставленные ограничениями по использованию. В конце каждого расчетного периода, в момент предоставления выписки, кешбэк поступает на счет. Причем это происходит до момента списания платы за обслуживание.

Так как базовый 1-процентный кешбэк начисляется почти за все покупки, то для компенсации платы за обслуживание надо потратить за расчетный период 9 900 рублей.

Если вы не снимаете все деньги с карты в банкоматах, а активно ее используете для оплаты товаров и услуг, это абсолютно рядовая сумма.

Хвалят держатели карты и систему оповещения о получении кешбэка и разных его вариантов в мобильном приложении: все наглядно.

Получение дохода со своих средств на счете тоже обставлено условиями. На остаток до 300 тыс. рублей при условии покупок от 3 тыс.

рублей за расчетный период можно получать 6% годовых (проценты рассчитываются по остатку в конце каждого операционного дня, после 300 тыс. проценты снижаются).

Эта сумма при паре-тройке десятков тысяч рублей, которые лежат на карте у значительного числа держателей, тоже не поражает воображение.

Есть предложения с улучшенными условиями. Например, в этом году новые держатели карт могли получать до 10% на средства на счете. Банк предлагает таким клиентам овердрафт (то есть можно ненадолго уйти в «минус»).

Он будет рассчитан, если такая заявка поступит от клиента. Решение по заявке принимается на основании кредитного скоринга, а значит и результаты его (дать или не дать клиенту возможность овердрафта и в каком размере).

За границу

Есть несколько особенностей, делающих Tinkoff Black удобной для использования за границей. В первую очередь введенная относительно недавно мультивалютность.

При оплате покупок за рубежом в редких валютах типа южнокорейской воны или турецкой лиры банки проводят двойную конвертация: сначала пересчет в доллары или евро, а затем уже в рубли.

Курс при этом чаще всего непривлекательный, и сама сделка проводится с заметным опозданием, не в момент покупки.

Это чревато серьезными потерями в момент скачков курса рубля, причем даже если вы тратили за день или два до него.

https://www.youtube.com/watch?v=KbZCwWVVZWI

Если держатель карты выезжает за границу редко, например в отпуск, то обычно он мирится с этим повышенным расходом, отпуска сами по себе чаще всего праздник для «внутреннего транжиры».

Но часто выезжающие за границу стараются решать проблему — например, заводят себе несколько карт в разных валютах, чтобы следовать правилу «всегда расплачивайтесь в валюте покупки». Это, конечно, не оптимальное решение — приходится дробить и обороты, что чревато ухудшением условий обcлуживания.

Предложив решение этой проблемы, стартап Revolut, например, за четыре года вырос в цифровой банк стоимостью 1,7 млрд долларов.

В октябре 2021 года Тинькофф Банк запустил возможность открывать счета дебетовой карты Tinkoff Black сразу в 30 валютах. К прежним четырем валютам прибавили, скажем, интересные туристам тайский бат, чешскую крону, турецкую лиру, китайский юань, грузинский лари.

Переключить карту на нужный валютный счет можно в личном кабинете на сайте Tinkoff.ru, в мобильном приложении или обратившись в службу поддержки. Переключение и обслуживание даже нулевых счетов бесплатно.

Его можно применять и при покупках на сайтах за границей. Кстати, кешбэк по мультивалютной Tinkoff Black начисляется отдельно на каждый счет, с которого совершались покупки за расчетный период, по каждой валюте есть свои ежемесячные лимиты.

Это не самый удобный вариант, но мультивалютность того стоит.

Еще одним удобным сервисом для путешественников всегда была горячая линия для бесплатных звонков из-за границы.

Аналоги

На рынке появились похожие предложения, но с более выгодными условиями. Например, карта «Польза» от ХКФ Банка требует значительно меньший неснижаемый остаток — 10 тыс. рублей. Остальные условия, хотя и явно конкурируют с условиями Tinkoff Black, уже не настолько кардинально отличаются, и есть ли разница — можно будет понять только при ежедневном использовании.

Кому может быть интересна эта карта:

— положительный остаток у вас на карте редко опускается ниже 30 тыс. рублей.

Получается, что вы житель большого города, не сильно закредитованный, получающий или переводящий зарплату на эту карту (стоит напомнить, что «зарплатное рабство», то есть привязка к определенному банку по выбору руководителей компании, официально и прямо отменено) и оплачивающий картой максимально возможное количество покупок, не снимая их в банкоматах;

— у вас хороший уровень дохода и вы ведете активную социальную жизнь (передвижения не ограничены маршрутом «работа — дом»);

— вы активно отслеживаете акции и спецпредложения;

— вы часто выезжаете за границу или активно выбираете лучшие предложения в большом числе иностранных интернет-магазинов.

Сергей КАШИН, Banki.ru

Тинькофф проценты: ставки, как узнать, как снизить

Тинькофф Кредитные Системы – банк России исключительной уникальности, у которого отсутствуют отделения, банкоматы, терминалы. У него огромная клиентская база по высокоскоростным кредитам, предоставляющимся в нем, которая приобретена за счет удобных и практичных предписаний для вкладчиков.

Одно из таких предложений – кредитка Tinkoff Platinum, дающая ее обладателю надежду на осуществление его самых заветных желаний, на которые у клиента не хватает финансов.

Какая процентная ставка по кредитной карте Тинькофф

Тинькофф Кредитные Системы выдает займы с мгновенным доступом к денежным средствам, а если сравнивать его с другими подобными учреждениями, и без огромных процентов, которые предоставляют компании, стоящие далеко не в первых рядах кредитно-финансовых организаций.

Какова процентная переплата в банке Тинькофф? Какую карточку выбрать? Ведь на данный момент в банке насчитывается около десятка разных кредитных карт, которыми могут воспользоваться физические лица.

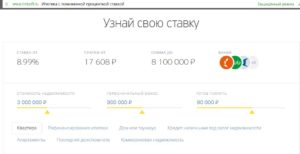

Одним из наиболее востребованных кредитных продуктов является карта «Тинькофф Платинум», где ставка на оплату приобретений банковской карточкой колеблется от 12 процентов до 29,9 процентов годовых, а, чтобы снять наличные – в интервале 30 – 49.9.

Кредитная карта Тинькофф Платинум

| Кред. лимит | 300 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

В ходу также имеются и другие кредитки, по которым можно отправиться в путешествие, совершить покупки или улететь в другие страны. На них функционирует бонусная система зачисления баллов за расходы на приобретение чего-либо.

Действуют партнерские кредитные карточки, если физическое лицо будет их использовать, бонусы будут уже другие, поменяются и тарифы.

Они будут варьироваться в пределах 15 – 29,9 процентов годовых за приобретённое имущество и 29,9 – 39,9 процентов при снятии наличных финансовых средств.

https://www.youtube.com/watch?v=DG57FNctYx0

Клиенту Tinkoff Bank предоставляет очень простые требования. В связи с этим, карточки могут приобрести огромное количество граждан Российской Федерации.

За благожелательность к своим заемщикам банк просит только одно, чтобы ими исполнялись все кредитные обязательства точно в установленный срок.

Если же клиент не смог вовремя совершить платеж, то ему придется выплатить дополнительную сумму за несвоевременную оплату.

Приобрести кредитный продукт от Тинькофф возможно путем предоставления объективных данных клиента, а именно:

- Физическое лицо должно соответствовать возрастной категории 21-65 лет;

- Заемщик должен быть гражданином России и неизменно проживать в Российской Федерации;

- Кредитная история клиента банка Tinkoff должна быть положительной.

Таким образом, для получения потребительского займа в кредитно-финансовой организации ТКС заемщику потребуется предоставить документ удостоверяющий его личность.

Как начисляются Тинькофф проценты по кредитной карте

Для всех заемщиков тариф одинаков вне зависимости от установленных лимитных ограничений. Но есть один главный момент – выше рассматриваемая процентная ставка действует только при оплате покупок в супермаркетах и в магазинах «всемирной паутины» кредиткой.

Если Вы оформляете карточку Tinkoff Bank нужно знать, что денежные средства снимать нежелательно, так как в таком случае взимается большая комиссия.

В правилах использования отмечено, что если клиент снимает определенную сумму денежных средств наличными, комиссуются 2,9 процентами от нее с прибавлением 290 рублей, а комиссия поднимается до 36,9 единиц годовых в процентном соотношении.

Как пользоваться кредитной картой Тинькофф без процентов

Пятидесяти пятидневный временной отрезок безвозмездного использования кредитной карты Tinkoff имеет название грейс-периода. Для того, чтобы использовать рассматриваемую возможность с наибольшей выгодой, владельцам кредитных продуктов от Tinkoff необходимо знать, что беспроцентный срок предусмотрен только на операции безналичного характера (по оплате товаров и услуг).

При обналичивании валютных ресурсов в кассах и банкоматах пользование кредиткой по льготному тарифу не функционирует. В случае, если клиент заинтересован в переводе денежных средств, приобретенных в кредит, другому заемщику или на собственную карточку в ином кредитно-финансовом учреждении, подобная операция также не попадет под действие пятидесяти пятидневного беспроцентного периода.

Можно ли вообще пользоваться картой без процентов? Ответ — да! Посмотрите видео и узнайте как работает данная схема:

Особенностью расчета льготного срока в ТКС является то, что начало отсчета наступает не с поры осуществления первичной покупки, а от расчетной даты (или от времени выписки).

В большинстве случаев расчетный временной интервал составляет один календарный месяц или 30 суток.

В этот промежуток владелец карточки имеет право на совершение покупок, а затем, в течение 25 дней обязан погасить задолженность.

Дата выписки указывается в личном тарифном плане. Например:

- Дата определена 11 числом каждого календарного месяца, если заемщик совершает покупку 12.04, в этом случае внесение сумму должно производиться до 05.06 (11.05 с учетом добавления 25 дней). В рассматриваемом эпизоде время льготного использования карточки функционирует с 12.04 до 04.06 включительно.

- Если клиент осуществит покупку позднее, например, 29 апреля, то срок беспроцентного пользования будет по длительности меньше: погасить израсходованную сумму необходимо до 03 числа первого летнего месяца, а воспользоваться заемными деньгами можно будет всего 35 суток.

Обратите внимание на тот факт, что пользоваться кредитом без начисления процентов можно не только в расчетный срок, но и в период погашения, то есть все пятьдесят пять суток. Обязательным требованием для нулевого коэффициента ставки будет возвращение полного размера долга по любой покупке до момента завершения бескомиссионного периода.

https://www.youtube.com/watch?v=gw_Bn4QL_XI

Иначе говоря, если заемщик осуществит первоочередную покупку 10.04, а последующую 15 числа последнего весеннего месяца, то до 04.06 необходимо реализовать возврат долга по первоначальному платежу, а второстепенный отнесется уже к следующему интервалу расчетного времени, и присоединится к выписке по операциям с 10 мая по 29 число первого месяца лета.

Как узнать у банка Тинькофф проценты с помощью выписки

Каждый владелец кредитки, вне зависимости от инициативности ее использования, месяц за месяцем приобретает выписку из финансово-кредитного учреждения. В нем прописываются сроки погашения, минимальный систематический взнос и сумма, причитающаяся к оплате, чтобы получить ставку, равную нулевому коэффициенту.

Клиент может получить выписку при помощи доставки курьером или почтовой службой по указанному в договоре адресу, или на электронную почту, прописанной в соглашении с банком. Помимо всего прочего, все сведения дублируются в личном кабинете владельца карточки в банке в режиме online.

Существуют ситуации, когда клиенты по какой-то причине не возвращают денежные средства до завершения периода погашения, и тогда они теряют право на приобретение нулевой процентной ставки. В этом случае банковское учреждение начисляет пени за каждый день просрочки, взяв во внимание все операции по кредитному продукту.

Официальный сайт кредитно-финансового учреждения Tinkoff Bank оснащен удобным инструментом по определению даты возврата, при помощи которого имеется возможность в быстром режиме узнать:

- какое число суток осталось до завершения беспроцентного периода;

- количество суток до внесения платежа;

- в какой момент наступит последующий срок.

Если вы намерены снабдить себя этой информацией, достаточно указать лишь дату приобретения выписки.

Как снизить процент по кредитной карте Тинькофф

Процентная ставка за пользование кредитными средствами – это основное условие договоренности между заемщиком и кредитно-финансовым учреждением при выдаче карты. Поэтому такие организации беспричинно, руководствуясь лишь желанием клиента, ставку по процентам не понижают.

Однако, такая возможность все-таки существует в двух случаях:

- Кредитно-финансовая организация может сама, в одностороннем порядке усовершенствовать условия обслуживания кредитки заемщику, как постоянному и добросовестному клиенту. Такое случается, когда в банковском учреждении осуществляет свою деятельность вариативная знаковая система ставок по кредиту для заемщиков различных социальных статусов. В этом случае происходит перевод физического лица в наиболее надежную и лояльную категорию, что обозначает снижение ставок в автоматическом режиме.

- Заемщик может проявить инициативу самостоятельно. Например, если финансово-кредитная организация снизила процентную ставку на вновь выдаваемые карты, физическое лицо имеет право целиком и полностью закрыть карточку, погасив по ней всю задолженность. Последующим шагом будет подача заявки на новую кредитку, уже на более привилегированных условиях.

5 Недостатков Кредитной Карты Tinkoff Platinum. Условия Проценты и Отзывы

5 недостатков кредитной карты Tinkoff Platinum. Условия проценты и отзывы

Привет, друзья! Сегодня я расскажу вам о преимуществах и недостатках кредитной карты Тинькофф Платинум.

Банк Tinkoff занимает первые места в народных рейтингах многих финансовых порталов, в том числе и на top100bankov.ru.

Подробные условия на сайте банка Tinkoff.

Более шести тысяч зачтенных отзывов и около тысячи решенных проблем. Тинькофф Банк несколько раз признавался лучшим банком страны, а в 2021 году стал лучшим онлайн-банком МИРА!

Главным предложением банка является кредитная карта Tinkoff Platinum

Основные параметры карты:

- Кредитный лимит – до 300 000 рублей

- Беспроцентная рассрочка – до 365 дней у партнеров банка

- Процентная ставка – от 12% годовых

- Минимальный ежемесячный платеж – от 6% до 8%

- Кэшбэк – от 1% от суммы покупки и до 30% по спец предложениям

- Интернет-банк, мобильный банк – бесплатно

- СМС-оповещение об операциях – 59 руб/мес (пуш уведомления бесплатно)

- Комиссия за снятие наличных – 2,9% плюс 290 рублей

- Годовое обслуживание – 590 рублей

- Погашение кредитов сторонних банков – комиссия за перевод задолженности 0% и 120 дней льготного периода

Помните, что со времени выпуска данной статьи банк мог изменить условия. Можете ознакомиться с актуальным тарифом на официальном сайте банка www.tinkoff.ru

Предлагаю отдельно выделить преимущества и недостатки кредитной карты Тинькофф Платинум. А в конце статьи я расскажу, что делать, если вам не одобрили кредит. Итак, начнем с преимуществ…

Первое преимущество – льготный период и беспроцентная рассрочка.

https://www.youtube.com/watch?v=Grn5mAIitbs

После совершения первой покупки вы получаете 55 дней льготного периода, в течение которого вы можете использовать кредитные средства без дополнительного начисления процентов. Если вы совершаете покупку у партнеров банка, то Тинькофф предоставит вам беспроцентную рассрочку сроком до 12 месяцев.

Второе – услуга «Перевод баланса»

Tinkoff Platinum погашает ваш кредит в другом банке на льготных условиях. 0% комиссия за перевод задолженности и льготный период в 120 дней, в течение которого вы не платите проценты за кредит.

Третье преимущество – простота оформления и получения.

Банк гарантирует быструю доставку карты почтой или курьером в любые, даже самые маленькие и отдаленные города России. При оформлении карты вы указываете только контактные и личные данные без дополнительных справок.

Четвертое – удобное мобильное приложение и интернет-банк.

Лучшее мобильное банковское приложение в стране на протяжении нескольких лет с полным функционалом управления кредитными средствами, слежением за балансом, и чатом с техподдержкой.

Пятое – бонусная программа.

Банк начисляет 1% кэшбэка на все покупки по карте, также возможен повышенный кэшбэк до 30% и дополнительные бонусы при покупках у партнеров банка по спецпредложениям.

Шестое – удобное пополнение карты без комиссий.

Карту удобно пополнять без комиссий через многочисленные отделения партнеров, с подробным списком вы можете ознакомиться по ссылке в описании.

Седьмое – клиентоориентированность банка.

Во многих случаях банк идет навстречу клиентам и достаточно быстро решает любые конфликтные ситуации. К примеру, банк в индивидуальном порядке может отменить плату за годовое обслуживание карты, а также помочь вернуть деньги после мошеннического списания.

Восьмое – низкая стоимость годового обслуживания.

590 рублей за обслуживание карты за год – это значительно меньше, чем у конкурентов.

Девятое – возможность установить лимиты на операции по карте.

В мобильном приложении вы можете запретить снятие наличных в банкомате, запретить покупки в интернете, установить максимальную дневную сумму покупок по карте.

Оформите карту Tinkoff Black на официальном сайте www.tinkoff.ru

С преимуществами разобрались, теперь давайте рассмотрим недостатки:

Первый недостаток – комиссия и дополнительный процент за снятие наличных.

Банк Тинькофф начисляет комиссию на каждую операцию по снятию наличных,а на снятую сумму накладывает дополнительную повышенную процентную ставку. Оплачивайте картой покупки в интернете, в магазинах и ресторанах. Тогда не будет никаких дополнительных финансовых проблем, плюс вы еще и заработаете бонусные баллы.

Второй – низкие кредитные лимиты и высокие процентные ставки для новых клиентов.

Зачастую банк одобряет новым клиентам низкие кредитные лимиты с высокими процентными ставками. Но отмечу, что при активном использовании карты условия предоставления новых кредитов улучшаются. Под активным использованием карты банк подразумевает совершение покупок не менее, чем на 80% кредитного лимита ежемесячно.

Третий – карту могут выпустить без технологии PayPass/PayWave.

Иногда карту «Тинькофф Платинум» могут выпустить без технологии бесконтактных платежей. Тем не менее банк по первому же вашему запросу бесплатно перевыпустит карту и курьером доставит вам ее домой.

Четвертый – навязывание платных услуг.

Банк предоставляет две дополнительные платные услуги:

СМС-информирование об операциях по карте и включение в программу страховой защиты. Вы можете отказаться от данных услуг при подписании договора или в мобильном приложении банка.

Пятый – слабая бонусная система.

Банк начисляет бонусные баллы в размере 1% от суммы операции за любые покупки и до 30% по специальным предложениям. Накопленными баллами вы сможете компенсировать только стоимость покупок в категориях «рестораны и фастфуд» и «жд-билеты».

Кобрендинговые кредитные карты расширяют возможности кэшбэка. К примеру, Тинькофф ALL Airlines позволяет тратить бонусы на авиабилеты, а Тинькофф ALL Games – в магазинах игр и электроники.

https://www.youtube.com/watch?v=Picq6lS6GO0

Подведем итог…

- Используйте кредитные карты Tinkoff только для оплаты товаров и услуг, без снятия наличных.

- Рекомендую вносить сумму задолженности за 2 дня до окончания расчетного периода.

- Регулярно проверяйте состояние счета и соблюдайте сроки и суммы оплат.

- Сразу же откажитесь от дополнительных платных услуг банка, если данные услуги вам не нужны.

Оформить кредитную карту можно на сайте банка www.tinkoff.ru

Если вам отказали в выдаче кредитной карты или одобрили небольшой кредитный лимит, то следующие сервисы могут помочь:

Кредитное бюро Эквифакс

Equifax.ru— бесплатная проверка кредитной истории.

Бюро кредитных историй Эквифакс – сервис бесплатно сформирует кредитную историю и поможет ее исправить, если вы обнаружили в ней неточность.

БКИ3 – проверка кредитного рейтинга онлайн, так вы сможете оценить свои возможности по получению займа или кредита.

Мой – сервис в онлайн-режиме предоставит вам информацию о ваших текущих долгах, просрочках и поможет выявить причину отказа банков в выдаче кредитов

Кредитный доктор от Совкомбанка – сформирует алгоритм действий по улучшению кредитной истории.

Доброкасса – спишет часть просроченной задолженности с экономией до 80%.

На www.top100bankov.ru – поможем:

- Подобрать лучший тариф на РКО

- Выбрать лучший Займ

- Найти идеальную Кредитную Карту

Делитесь своим опытом пользования кредитной картой Tinkoff Black, что вы думаете этому по поводу? Как всегда, жду ваших комментариев и подписывайтесь!

")