Сегодня в РФ функционируют десятки негосударственных пенсионных фондов, каждый из которых позиционирует себя как надежный и обещает высокую доходность. Немало граждан верят в реальность таких обещаний, но впоследствии далеко не все они оказываются реальными. Именно поэтому у людей возникает вопрос: как перевестись в ПФР из НПФ?

- Государственный фонд или НПФ

- Отказ от НПФ в пользу госфонда

- Заявление для перевода средств

- Передача средств в государственный фонд

- Как перевести пенсионные накопления из одного фонда в другой

- Как узнать, где лежат мои пенсионные накопления?

- Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

- Можно ли сравнить доходность инвестиций моего фонда и других?

- Можно ли поменять фонд или УК?

- Как оценить возможные потери?

- Как сменить НПФ без потери дохода?

- Срочный переход — через 5 лет

- Досрочный переход — на следующий год

- Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

- Как оформить досрочный переход из НПФ в ПФР

- Куда обратиться для оформления накопительной пенсии

- Общие вопросы

- Как вернуться в ПФР из НПФ. Основные вопросы

- Процесс перевода накоплений в ПФР

- О сроках и возможностях подачи обращения для перевода накоплений

- Какие дополнительные документы могут понадобиться

- Какие имеет обязанности НФП в переводе средств в ПФР

- Что можно сказать в заключении

- Как не проиграть при переходе из ПФР в НПФ

- Проблема досрочного перехода в НПФ

- Предупрежден — значит вооружен

- Как перейти из НПФ обратно в ПФР: условия и способы перехода, особенности, пошаговая инструкция

- Можно ли из НПФ перейти обратно в ПФР?

- Обратный переход из НПФ к ПФР: допустим ли?

- Как перевести накопления из НПФ в ПФР: инструкция

- Подача заявления о переводе: сроки, способы

- Подача заявлений через Госуслуги

- При личном обращении через МФЦ

- Почтой

- Какие ещё могут понадобиться бумаги?

- Обязанность НПФ перевести накопления обратно в ПФР

- В случае с незаконными действиями

- Когда могут отказать в переходе к другому фонду?

- Накопления умершего: особенности выплат

- Решение о переходе: стоит ли?

- Выводы

Государственный фонд или НПФ

Россиянам предоставлена возможность формирования накопительной пенсионной доли в государственном фонде (ПФР) либо коммерческой структуре (НПФ). Существует мнение, что средства, находящиеся в госорганизации, защищены надежнее, однако, такое утверждение беспочвенно.

Большинство негосударственных фондов в полном объеме выполняют свои обязательства. К тому же их деятельность находится под контролем государства, а все направления работы четко регламентированы.

Важно! Главное отличие НПФ заключается в том, что здесь средства инвестируются в инструменты с высокой доходностью. За счет прибыли, полученной от вложения в активы, формируются дополнительные выплаты пенсионерам.

Если задуматься о формировании накопительной пенсии за 10-15 лет до наступления пенсионного порога, сумму накоплений можно весьма существенно увеличить. Однако для этого деньги должны размещаться в НПФ, который инвестирует их с помощью управляющих компаний.

Если человек не обращался в НПФ и не подавал заявления о вступлении, его пенсия автоматические формируется в госфонде.

Некоторые люди опасаются доверять свои деньги негосударственных структурам из-за их ненадежности. Действительно, периодически тот или иной НПФ лишается лицензии либо объявляет себя банкротом.

Однако даже при подобном печальном сценарии участники фонда получают обратно все вложенные ими средства. Правда, доход от инвестирования в виде обещанных процентов им не выплачивается.

Полезная информация! Пенсия, находящаяся в государственной организации, не облагается налогами. В коммерческом фонде деньги находятся под контролем налоговых органов.

Отказ от НПФ в пользу госфонда

Каждый гражданин вправе не только выбрать фонд для формирования своих накоплений, но и впоследствии менять свое решение. Например, возможен переход в ПФР из НПФ, но здесь есть некоторые особенности:

- Законодательство разрешает переводить средства не чаще одного раза за год;

- Без потери дохода от инвестирования переводить деньги можно не чаще одного раза за 5 лет;

- Управляющую компанию или инвестпортфель можно изменять каждый год, доход от вложений при этом сохраняется.

Соответственно, перед тем как выйти из НПФ и перейти в ПФР, нужно взвесить все плюсы и минусы. Иначе впоследствии придется снова переводить деньги, теряя прибыль от инвестирования.

Важно! Накопления могут находиться только в одной структуре. Переместить часть денег в ПФО, а остальные оставить в НПФ невозможно.

Для перехода в госфонд необходимо выбрать управляющую компанию и один из ее инвестпортфелей. Это обязательно должна быть УК, с которой сотрудничает ПФР. Перечень таких компаний опубликован на сайте организации.

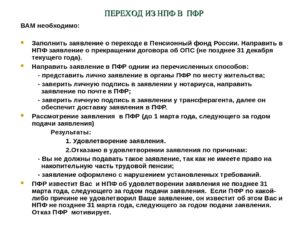

Заявление для перевода средств

Далее, нужно подать в ПФР заявление о переходе. Здесь есть два варианта:

- Если перевод из НПФ в ПФР выполняется в срочном порядке, фактически он будет произведен через пять лет после подачи заявки;

- Если речь идет о досрочном переводе, деньги переведут в начале года, следующего за годом обращения.

Одновременно можно сообщить в свой НПФ о разрыве соглашения.

Форма заявления доступна для скачивания на интернет-портале ПФР. Ее можно заполнить и в местном подразделении фонда. Обращаться в организацию можно любым способом:

- Лично посетив отделение или представителя;

- Посредством многофункционального центра;

- Через портал госуслуг;

- В организациях-партнерах.

В ПФР придется предоставить СНИЛС и паспорт. Государственный фонд рассматривает документы до 1 марта и принимает решение о переводе. Если оно будет положительным, застрахованному лицу будет передано соответствующее уведомление до 31 марта, а данные будут внесены в реестр.

https://www.youtube.com/watch?v=wpypleTrKnc

Работники фонда обязаны выдать расписку, подтверждающее получение заявления, при личном получении. При этом не имеет значения, передал ли документ сам гражданин, агент или сотрудник организации.

Важно! В случае принятия отрицательного решения госфонд тоже информирует заявителя и поясняет причины отказа. Данные в реестр при этом не вносятся, а договорные отношения с НПФ не разрываются.

Передача средств в государственный фонд

Если гражданин решил перейти из НПФ в пенсионный фонд РФ, и ответ госфонда оказался положительным, договор с коммерческой структурой прекращает свое действие.

ПФР направляет в эту организацию уведомление, согласно которому пенсионные накопления передаются в ПФР. Перемещение выполняется не позднее 31 марта года, следующего за годом подачи заявки.

Далее, госфонду отводится один месяц на передачу УК средств, полученных от НПФ.

Существует несколько ситуаций, в который каждый НПФ обязан передать пенсионные накопления в ПФР:

- Лишение коммерческого фонда права на выполнение соответствующих операций;

- Смерть человека, передавшего НПФ материнский капитал в целях формирования накопительной пенсионного доли;

- Отказ гражданина от направления средств материнского капитала на эти цели;

- Признание судом договора об ОПС недействительным;

- Банкротство фонда по решению арбитражного суда.

Если НПФ расторгает соглашение с гражданином, ему должно быть направлено уведомление. К документу прилагается выписка из персонального счета, средства с которого будут направлены в ПФР. Затем госфонд обязан сообщить гражданину о поступлении денег на его счет.

После перемещения средств в ПФР именно эта организация становится страховщиком по ОПС и выплачивает пенсию с момента выхода застрахованного гражданина на заслуженный отдых. Именно поэтому к вопросу выбора фонда следует подходить очень аккуратно и уделять ему максимум внимания.

(1 5,00 из 5) Загрузка…

Как перевести пенсионные накопления из одного фонда в другой

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления.

Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией.

Рассказываем, как это лучше делать.

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

- В Пенсионном фонде России(ПФР) Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ). Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК.

- В негосударственном пенсионном фонде (НПФ), который участвует в системе обязательного пенсионного страхования. Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи, когда накопления переводили без ведома клиента: например, по подложным документам. С 2021 года это стало невозможно.

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг.

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на Портале госуслуг.

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

https://www.youtube.com/watch?v=arX5jNNU_xM

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России.

Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти на сайте ПФР. В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года.

Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании.

Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты. По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный, то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Подать заявление о смене фонда можно с 1 января до 1 декабря. Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается периодом охлаждения — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

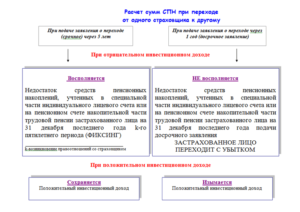

По закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2021 году. И если они напишут заявление на досрочный переход в 2021 году, то ничего не потеряют.

https://www.youtube.com/watch?v=M15eIpWEn1M

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

| 2011 и раньше | 2015 | 2021 |

| 2012 | 2021 | 2021 |

| 2013 | 2021 | 2022 |

| 2014 | 2021 | 2023 |

| 2015 | 2021 | 2024 |

| 2021 | 2021 | 2025 |

| 2021 | 2021 | 2026 |

| 2021 | 2022 | 2027 |

| 2021 | 2023 | 2028 |

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как оценить потери, если в 2021 году вы решите поменять фонд досрочно

| 2011 и раньше | 2021–2021 |

| 2012 | 2021–2021 |

| 2013 | 2021–2021 |

| 2014 | 2021 |

| 2015 | Потерь не будет |

| 2021 | 2021–2021 |

| 2021 | 2021–2021 |

| 2021 | 2021–2021 |

| 2021 | 2021 |

Главное, что нужно запомнить — отсчет пятилетки всегда начинается с момента перехода.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг.

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту.До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря.

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг. Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять.

Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через Портал госуслуг. Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Как оформить досрочный переход из НПФ в ПФР

Вопросы о беспокойном будущем волнуют каждого человека. В наше время государство довольно часто вводит реформы и новые нормативно-правовые акты. Поэтому всегда нужно быть в курсе всех изменений, ведь они напрямую влияют на нашу жизнь.

Когда в силу вступила пенсионная реформа и закон, который регулирует вопросы о накопительной пенсии, люди, имеющие страховой полис, получили возможность сделать выбор, как они хотят формировать для себя пенсию. Все это нужно решить в предоставленные согласно закону сроки.

Перед тем, как вы решитесь сделать выбор, необходимо ознакомиться с тем, как перевести накопления из Пенсионного фонда России в Негосударственный пенсионный фонд, и как перейти из НПФ в ПФР обратно.

Государство дает каждому застрахованному лицу право выбора — негосударственный или государственных фонд.

https://www.youtube.com/watch?v=vAtVHyghzqs

Здесь вопрос решается в индивидуальном порядке, исходя из целей и интересов каждого застрахованного лица.

В том случае, когда вы примите решение о том, что хотите для себя получать накопительную пенсию, вы должны будете побеспокоиться о том, кто будет заниматься ее формированием. Этим может заниматься ПФР или НПФ.

Стоит отметить, что вы всегда имеете право на изменение решения о том, как будет формироваться пенсионное накопление и какие органы будут нести за это ответственность. И забегая наперед, стоит отметить, что орган, контролирующий накопления можно будет изменить.

Как из НПФ перейти обратно в ПФР разберемся подробнее дальше.

Куда обратиться для оформления накопительной пенсии

Когда вы решили определиться с пенсионными накоплениями, то можно рассмотреть для себя следующие варианты:

- ПФР и нужно будет выбрать УК. Она может выступать от лица государства или быть частной.

- Также вы можете обратиться в НПФ.

Когда ваши накопления перебывают у управляющей компании, то соответственно выплата накопительной пенсии будет происходить через ПФР, если же вы обратитесь в НПФ, то этим будет заниматься он.

Происходит формирование накоплений через обязательные страховые взносы, которые каждый работодатель обязан перечислять за каждого своего работника, из добровольных взносов или же за счет инвестирования этих средств. Говоря о страховых взносах, то их работодатель перечисляет в сумме 22% от зарплаты, которую получает работник. Это обязательное условие должны выполнять все законопослушные работодатели нашей страны.

Общие вопросы

На законодательном уровне в 2014 году было принято решение о том, что необходимо «затормозить» формирование пенсионных выплат накопительного вида через страховые взносы. Это говорит о том, что любые взносы переходят только на счет страховой пенсии. То есть можно сделать вывод, что остается только возможность внесения дополнительных добровольных взносов.

Стоит отметить, что ранее людям, которые родились в 1967 или позже, предоставляли выбор накоплений. Людям, родившимся в 1966 году и ранее такого права выбора, не давали. Но с 2014 года им такое право было предоставлено внесенными изменениями в законодательство.

Алгоритм, по которому формируется накопительная пенсия, имеет некоторые отличия от страхования пенсионных выплат:

- например, в накопительной пенсии отсутствуют пенсионные баллы;

- накопительная пенсия не индексируется, но все равно вы получите гарантии от государства, если у НПФ будет аннулирована лицензия или произошли убытки. За лицом, которое имеет страховку, сохраняется сумма взносов, которые были уплачены, но тогда не учитывается инвестиционный доход.

Если происходит форс-мажорная ситуация, например, смерть застрахованного лица, все накопленные средства будут переданы в наследство и их выплатят родственникам. Гражданин при оформлении договора или написании заявления указывает также человека, который может в случае непредвиденной ситуации получить выплату.

Как вернуться в ПФР из НПФ. Основные вопросы

Если вы хотите быть уверенным в надежности ваших пенсионных отчислений, и получить от того, что вы занимаетесь инвестициями в них, максимально возможную прибыль, нужно правильно и рационально подойти к вопросу о выборе НПФ.

Чтобы понять суть и принципы работы фонда, лучше обратиться к авторитетным рейтинговым агентствам или посетить сайт ЦБР. Там вы сможете увидеть все необходимые данные, которые отображают информацию о доходностях НПФ. Кроме того, там вы можете проверить, действует ли лицензия у выбранного вами фонда.

Если вы приняли решение о том, что хотите отказаться от формирования пенсионных накоплений, то вы можете сделать это в любое удобное время.

Вы можете решить направлять свои отчисления только на счет страховой пенсии. Это будет досрочный переход из НПФ в ПФР. В этой ситуации финансовые средства, которые поступили на счет до того момента, остаются.

Они будут выплачены своему вкладчику во всем объёме. Также человек, имеющий страховку, может и дальше управлять своими средствами. Гражданин может переводить свои средства с ПФР в НПФ и наоборот, по желанию.

Главное соблюдать все правила и сроки согласно действующему законодательству Российской Федерации.

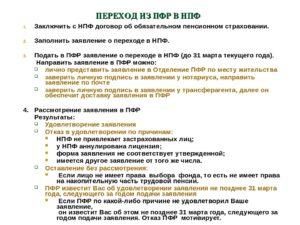

Процесс перевода накоплений в ПФР

Согласно действующему законодательству Российской Федерации переводить накопленные средства с НПФ в ПФР и наоборот можно 1 раз в год. Но стоит сказать, что в случае, когда меняют страховщика чаще чем 1 раз в 5 лет, то может случиться потеря инвестиционного дохода, получаемого предыдущим страховщиком. Чтобы избежать ежегодную потерю, необходимо менять УК.

Выход из НПФ и перевод имеющихся накоплений в ПФР имеет некоторые особенности:

- в первую очередь необходимо определить для себя УК, которой вы доверите управление вашими инвестициями. ПФР заключает договора о совершении полного управления. Ознакомиться со списком УК можно через официальный сайт;

- важным моментом является заявление о переходе между фондами.

О сроках и возможностях подачи обращения для перевода накоплений

Документы о переводе средств между фондами нужно подавать в период, строго регламентируемый на законодательном уровне. Играет роль также вид перехода. В случае досрочного перехода, перевод средств выполняется только с начала нового года, если же переход обычный, то за годом после пятилетнего срока с момента подачи заявления:

- Типовая форма заявления есть в доступном для скачивания файле на сайте ПФР или в территориальных отделениях. Онлайн его можно скачать и заполнить.

- Способов обращения существует несколько: это может быть личное обращение; через доверенного представителя; в онлайн режиме или через партнерские организации.

- Также стоит предупредить ваш НПФ о том, что вы будете расторгать договор и выполнять перевод средств.

Соблюдение таких простых правил поможет сделать все быстро и без лишних забот.

Какие дополнительные документы могут понадобиться

Всегда стоит помнить о том, что бывают дополнительные требования и запросы. Естественно, первым и обязательным документом является заявление, но в дополнении нужно иметь паспорт и свидетельство об обязательном пенсионном страховании. Помните о том, что до конца года, а именно до 31 октября, вы можете передумать о выборе своего страховщика и изменить свое решение.

Вы можете попросту обратиться заново или сообщить о желании заменить страховщика. Информация, которую вы подадите в последнюю очередь, и будет зарегистрирована. После того как пенсионный фонд получает поданные документы, на их рассмотрение дается срок до 1 марта того года, в котором планируется совершение перехода между фондами.

До этого срока должно быть принято положительное или отрицательное решение.

https://www.youtube.com/watch?v=RKztpmYSkyU

Когда заявления гражданина одобрено, ровно в такой же срок вносятся нужные изменения в ЕР застрахованных лиц и уже до 31 марта застрахованное лицо и НПФ получает уведомление об осуществлении перевода его накоплений.

Если же решение отрицательное, то ПФР дает уведомление, но тогда не вносятся изменения в ЕР. Помимо этого, договор который был заключен с негосударственным фондом, не прекращает срок своего действия.

Какие имеет обязанности НФП в переводе средств в ПФР

Когда принято решение об одобрении заявления гражданина, то автоматически договор между ним и НПФ прекращает свой срок действия, и последний обязан выполнить перевод накоплений на счет ПФР. Согласно действующему законодательству каждый НПФ обязан выполнить перевод средств застрахованного гражданина в ПФР в таких ситуациях:

- У НПФ может быть недействительна лицензия.

- Смерть застрахованного гражданина.

- Если было получено уведомление от ПФР об отказе застрахованного гражданина от накоплений материнского капитала.

- В ситуации если договор об ОПС был прекращен по результатам судебного решения о его недействительности.

- Если суд признает НПФ фонд банкротом.

- Когда НПФ был выставлен на конкурсное производство.

Это форс-мажорные ситуации, которые необходимо знать, для того чтобы иметь возможность себя обезопасить в непредвиденной ситуации.

В случае, если договор с негосударственным фондом и гражданином, который застрахован, будет расторгнут, то фонд обязан выслать ему уведомление и дать выписку из индивидуального лицевого счета, средства из которого далее будут переведены в пенсионный фонд Российской Федерации. В этом ведомстве также дается уведомление лицу, о том, что на его счет произошло поступление денежных средств.

Если вы перевели пенсионные накопления в негосударственных фонд, вы всегда можете вернуть их в ПФР

Что можно сказать в заключении

Каждому человеку рано или поздно приходится задумываться о спокойной старости и о пенсии, которую он будет получать. Правительство на государственном уровне постоянно решает эти вопросы. Сейчас существует несколько вариантов обеспечить себя в будущем.

Перед тем, как делать столь важный выбор, каждый человек должен познакомиться с главными моментами в законодательстве, которое регулирует эти вопросы. Основные моменты о формировании накоплений в фондах разного типа собственности мы рассмотрели и разобрались.

Также был затронут вопрос о переводе средств между НПФ и ПФР и наоборот, о сроках, которые регулирующих эти процессы.

Главное, необходимо помнить о том, что важно вникнуть в предлагаемые варианты, в условия, ознакомиться с основной информацией у рейтинговых агентств и на официальных сайтах. И помните о том, что у вас всегда есть возможность совершить переход между фондами и без потерь перевести свое денежные накопления.

С дополнительной информацией всегда можно ознакомиться в интернете, почитав Федеральный закон «О накопительной пенсии», на официальных сайтах пенсионных фондов и рейтинговых агентств. Таким образом, можно расставить для себя всю необходимую информацию по полочкам, понять ее и не ошибиться в своем выборе.

Помните, что здравый смысл и расчет смогут вас уберечь от ошибок и лишних проблем.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Как не проиграть при переходе из ПФР в НПФ

На сегодняшний день более чем у 76 млн российских граждан есть пенсионные накопления, которые формируются из взносов работодателей. Каждый гражданин самостоятельно выбирает организацию, управляющую его пенсионными накоплениями.

Это может быть как государственная структура — Пенсионный фонд России (ПФР) , так и один из многочисленных негосударственных пенсионных фондов (НПФ). На начало 2021 года более 35 млн человек предпочли НПФ, а почти 41 млн сделали выбор в пользу ПФР.

Не разбирая подробно все достоинства и недостатки двух основных вариантов — ПФР или НПФ, обратим внимание на самые главные, принципиальные их отличия. Большой плюс НПФ — как правило, более высокая эффективность управления накоплениями. На стороне ПФР — высокая, практически 100-процентная надежность.

Многие, кто вынужденно, а кто по субъективным соображениям, переходят из одного НПФ в другой НПФ, из НПФ в ПФР, или из ПФР в НПФ.

Проблема досрочного перехода в НПФ

Смена страховщика по обязательному пенсионному страхованию чаще одного раза в пять лет влечет за собой риск потери части инвестиционного дохода.

Закон не запрещает переходить из фонда в фонд и чаще, но в этом случае гражданин лишается инвестиционного дохода с момента предыдущего перехода.

А НПФ, заинтересованные прежде всего в привлечении нового клиента, чаще всего не информируют граждан о возможных потерях.

https://www.youtube.com/watch?v=Ns4RgnIigtg

В целом по итогам переходных кампаний 2015−2021 годов при досрочном переходе из ПФР в НПФ и между негосударственными фондами граждане потеряли более 82 млрд рублей инвестиционного дохода. Государство же, как признают и сами чиновники, не озаботилось проведением необходимой информационной кампании по разъяснению правил досрочного перехода.

Обязательно надо оговориться, что накопления в системе обязательного пенсионного страхования защищены государственной системой гарантирования прав застрахованных.

То есть вся сумма взносов, перечисленных работодателем (работодателями) на индивидуальный пенсионный счет гражданина, обязательно останется неприкосновенной.

И если, не дай бог, с вашим НПФ произойдет что-то непредвиденное, эта сумма вернется в целости и сохранности в ПФР. Но сохранность инвестиционного дохода никем не гарантирована.

Предупрежден — значит вооружен

Благодаря закону об обязательном информировании граждан о последствиях досрочного перехода из одного пенсионного фонда в другой, подписанному недавно президентом, граждане больше не будут по незнанию терять накопленный доход от инвестирования своих пенсионных накоплений.

В соответствии с этим законом пенсионный фонд, осуществляющий обязательное пенсионное страхование, будь то негосударственный пенсионный фонд или Пенсионный фонд России, должен предоставлять застрахованному лицу сведения о возможной потере им дохода от инвестирования пенсионных накоплений в случае досрочного перехода из одного фонда в другой. Закон начнет действовать с 1 января 2021 года.

«По новому закону гражданин может подать заявление о переходе, в том числе и досрочном, через портал госуслуг и обязательно получит информацию о возможных потерях в связи с этим инвестиционного дохода, — пояснил «Ридусу» зам. начальника Управления контроля и надзора за деятельностью субъектов рынка коллективных инвестиций ГУ Банка России по ЦФО Андрей Ермолов. — Можно также лично прийти в ПФР с заявлением или поручить подать заявление своему представителю с нотариальной доверенностью. Сразу при подаче заявления гражданин будет знать, какую часть инвестиционного дохода он может потерять в результате досрочного перехода, поскольку закон предусматривает обязательное информирование в режиме онлайн. Каждый сможет взвесить все за и против и сделать осознанный выбор».

Итак, начиная с 1 января 2021 года для перевода пенсионных накоплений из одного пенсионного фонда (НПФ или ПФР) в другой фонд необходимо подать заявление в Пенсионный фонд России. Такое заявление можно будет подать до 1 декабря либо через личный кабинет на Едином портале государственных услуг, либо в территориальном органе ПФР, перечень которых указан на его сайте.

В случае подачи заявления о досрочном переходе деньги будут переведены на следующий год после подачи заявления, но доход от инвестирования средств может быть потерян.

При подаче заявления о досрочном переходе гражданин в обязательном порядке будет уведомляться о последней учтенной на его счете сумме теряемого инвестиционного дохода.

По итогам инвестирования пенсионных накоплений за год, в течение которого подано заявление, фактическая сумма теряемого инвестиционного дохода может быть как больше, так и меньше указанной.

Если гражданин по каким-то причинам изменил свое решение о переходе в другой фонд, он должен до 31 декабря подать в ПФР уведомление об отказе от смены фонда. Уведомление может быть подано так же, как и заявление о переходе.

дня. Доллар и евро падают

Как перейти из НПФ обратно в ПФР: условия и способы перехода, особенности, пошаговая инструкция

Иногда возникает необходимость перейти из НПФ в НФР. Чтобы понять, как правильно сделать такой шаг, необходимо разобраться со всеми нюансами. Если вы захотите перейти из одного НПФ в другой, то так же сможете найти инструкции на нашем сайте.

Можно ли из НПФ перейти обратно в ПФР?

Гражданин может выбрать любую управляющую компанию, которой передаёт свои деньги. Такие организации бывают государственными и частными. В последнем случае важно заключение доверительного соглашения с ПФР. Инвестирование накоплений, взносы от работодателя – основные источники доходов для таких ситуаций.

Обратный переход из НПФ к ПФР: допустим ли?

Право на отказ от услуг есть у каждого, даже когда начисления уже формируются.

После деньги направляют только для страховой пенсии:

- Никуда не пропадают деньги, накопленные до того момента. Их продолжат направлять в те или иные сферы инвестирования. При наступлении права на получение гражданин получит сумму в полном объёме.

- Управление деньгами можно продолжить, если застрахованное лицо хочет. Перевод осуществляется в любом направлении – в другую управляющую компанию, на страховую пенсию.

Как перевести накопления из НПФ в ПФР: инструкция

Право на перевод денег есть у любого гражданина. Но пользоваться этим правом разрешается максимум один раз каждые 12 месяцев.

https://www.youtube.com/watch?v=YrHZEG5AWo4

Если менять страховщика чаще, чем 1 раз каждые пять лет – есть риск потерять инвестиционный доход, накопленный предыдущим партнёром. Без потерь по прибыли разрешается менять только управляющую компанию, либо её инвестиционный портфель.

Для выхода из НПФ потребуется провести несколько действий:

- Определение управляющей компании, куда перечислят деньги. После этого определяются с конкретным инвестиционным портфелем. На официальном сайте приведён подробный список организаций, с которыми заключены соглашения.

- Остаётся подать заявление, где гражданин подробно рассказывает о своём намерении.

Подача заявления о переводе: сроки, способы

Время подачи документов – до 31 декабря текущего года. Операцию обычно завершают с начала года после периода отправки заявок.

Подача заявлений через Госуслуги

СНИЛС и паспорт понадобятся гражданину, чтобы заполнить форму для подачи заявлений на этом сайте. Дополнительно предложат указать электронную почту и мобильный телефон для связи. Обычно это нужно во время регистрации. Но рекомендуется в любом случае обратиться в ПФР или МФЦ для полного подтверждения личности. Тогда посетителю сайта будут доступны все функции по обслуживанию.

Порядок действий описывают по шагам так:

- Посещение сайта Госуслуг. Понадобится регистрация, либо вход в аккаунт.

- Переход ко вкладке, посвящённой услугам.

- Открытие вкладки «Органы власти».

- Выбор значка, изображающего Пенсионный Фонд.

- Выбор пункта по приёму и рассмотрению заявлений со стороны зарегистрированных лиц.

- Переход к разделу, связанному с переводом накоплений из одного направления к другое.

- На странице с описанием услуги нажимают на кнопку их получения.

Появится надпись, что для заверения заявления понадобится квалифицированная подпись в электронной форме. Остаётся заполнить само заявление, личные данные в большинстве случаев ставятся автоматически. Надо указать текущую компанию, ответственную за деньги. И ту, куда планируется перейти.

Далее выбирают отдел Пенсионного фонда, куда направятся документы. Остаётся выбрать кнопку «перейти к подписанию формы».

При личном обращении через МФЦ

Гражданин должен посетить учреждение, соблюдая следующий порядок действий:

- Заполнение заявления со всеми необходимыми реквизитами. Это касается личных сведений, текущего вида управления и желаемого.

- Передать документы на рассмотрение специалистам.

- Ожидать, пока процедура завершится.

Важно помнить! Финансовый год заканчивается в России в марте. Потому все финансовые операции рекомендуется заканчивать до наступления этого периода. То же касается заявлений о переводе своих денег из одного источника в другой.

Почтой

Здесь список документов остаётся тем же, что и для предыдущих случаев. Просто к заявлению в письме прикладываются ксерокопии бумаг для проверки сведений, представленных гражданином.

Рекомендуется пользоваться формой заказного письма, с уведомлением о вручении. И описью всех приложений. Тогда гражданин будет получать извещения о том, на какой стадии находится рассмотрение бумаг.

И проще будет контролировать процесс.

Какие ещё могут понадобиться бумаги?

Кроме паспорта и СНИЛС вместе с заявлением никаких дополнительных требований к гражданам обычно не предъявляют.

Перемена мнения относительно страховщика, которому доверены деньги – право, сохраняемое до 31 декабря текущего года. Правило действует для портфелей инвестиций, управляющих компаний.

При принятии решения уведомлению направляют новое заявление. Рассмотрению подлежит информация, поступившая последней от граждан.

1 марта текущего года – крайний срок, до которого должно завершиться рассмотрение заявлений.

- Если требование удовлетворено – до окончания необходимого периода времени все изменения вносят в соответствующий реестр. ПФР вместе с застрахованным лицом получает сообщение.

- Гражданину сообщают и при отрицательном итоговом решении. Договор с НПФ остаётся действующим, реестр не подвергается никаким корректировкам.

Обязанность НПФ перевести накопления обратно в ПФР

После завершения процедуры считается, что предыдущий договор с НПФ расторгнут. Вопрос о переводе денег организация должна решить до 31 марта года, следующего за временем обращения. Спустя максимум месяц после подписания договора сам ПФР передаёт накопления управляющей компании.

https://www.youtube.com/watch?v=ompYBT4HAKA

Здесь главным регулирующим документом выступает №75-ФЗ. Там описаны и другие случаи, когда перевод денег осуществляется НПФ в обязательном порядке, даже без заявления от гражданина:

- Арбитражный суд признал фонд банкротом, приступил к конкурсному производству по организации.

- Прекращение действия договора на обязательную пенсионную защиту, что связано с судебным заседанием и соответствующим решением.

- ПФР получает уведомление об отказе от накоплений со стороны гражданина.

- Владелец денег ушёл из жизни.

- Отзыв лицензии на финансовые операции.

В случае с незаконными действиями

На территории страны негосударственные пенсионные фонды в последнее время начали активно расширять сеть обслуживания. Организации приглашают специальных агентов, которые уговаривают направлять деньги именно в ту или иную организацию.

Часто так работают граждане, у которых не было никаких прав на совершение подобных действий. Это привело к тому, что одно и то же лицо заключало договор сразу с несколькими фондами. Часто сам перевод денег осуществляется без согласия и законных оснований. Тогда первым шагом становится составление претензии, в письменной форме.

Внимание! При выявлении нарушений граждан привлекают к административной ответственности, выписывают штрафы.

Когда могут отказать в переходе к другому фонду?

В переводе будущей пенсии могут отказать, если возникло одно из таких обстоятельств:

- Расторжение договора между управляющей компанией и ПФР.

- Приём накоплений приостановлен самой организацией.

- Инвестиционный портфель и управляющая компания не выбраны самим гражданином.

- Порядок подачи заявления был нарушен.

- Заполнение документов с ошибками и нарушениями.

Накопления умершего: особенности выплат

Если владелец счёта умирает, его ближайшие родственники могут обратиться за получением оставшейся суммы средств. Необходимо посетить отделение Пенсионного фонда по месту регистрации. Пакет документации при обращении в этом случае состоит из таких позиций:

- Информация о банковских реквизитах правопреемника.

- СНИЛС.

- Свидетельство о смерти родственника, участвовавшего в страховании.

- Документ, подтверждающий степень родства между участниками процедуры.

- Удостоверение личности.

Важно! Если правопреемники пропускают установленные законом сроки – они должны обратиться в суд. Здесь важно доказать, что для этого существовала уважительная причина. Итоговое решение учреждения передаётся пенсионному фонду.

Сотрудники фонда помогут составить заявление, чтобы не было ошибок. Решение должны принять на седьмой месяц, прошедший после смерти гражданина. Выплаты производят на 8 месяц, если после подачи документов решение оказалось положительным.

Лишь в ряде случаев частные и государственные компании могут отказаться от рассмотрения. Тогда деньги остаются в качестве резерва у Пенсионного фонда.

Решение о переходе: стоит ли?

Здесь каждый гражданин решает сугубо индивидуально. Всё зависит от того, какая информация есть у граждан относительно деятельности той или иной компании. Согласно статистике, доход в НПФ в несколько раз больше по сравнению с ПФР. Но последний вариант отличается большей надёжностью. Поддержка со стороны государства тоже играет важную роль.

Выводы

Рекомендуется обращаться к финансовым специалистам, которые проводят индивидуальные консультации. Они рассчитают, насколько смена управляющей компании будет целесообразна в том или ином случае.

Любой гражданин может выбрать страховщика, условия которого подходят под текущую обстановку и финансовые потребности. Главное – уложиться с подачей заявлений до 31 декабря, чтобы окончательное решение было принято не позднее марта-апреля следующего года.

Тогда перевод накоплений завершится, и гражданину сообщат об уровне возможного дохода.