Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

- до 300 000р

- до 500 000р

- Понятие льготного периода

- На какие траты распространяется льготный период?

- «Card to Card» от Тинькофф

- Мобильное приложение Почта Банка

- Отзывы

- Заключение

- Льготный период кредитной карты: как работает, как рассчитывается и зачем нужно

- Как рассчитывается льготный период?

- Как работает льготный период кредитной карты

- Зачем это нужно банку?

- В каких банках можно получить беспроцентный период

- Как правильно пользоваться льготным периодом по кредитной карте

- Что нужно знать о льготном периоде

- Основные параметры карточек с льготным периодом

- Зачем это нужно банкам

- Как работает беспроцентный период

- Рассрочка

- Нечестный грейс-период

- Честный грейс-период

- Как пользоваться кредиткой правильно

- Как пользоваться льготным периодом по кредитной карте

- Льготный период кредитования

- Как пользоваться картой с льготным периодом

- Кредитные карты с большим лимитом

- Что обозначает льготный период

- Преимущества кредитки с грейс-периодом

- Недостатки кредитной карты с льготным периодом

- Что такое расчетный период

- Нюансы расчета льготного периода

- Особенности расчетного периода

- Как производится расчет с момента первой покупки

- Что делать, если сумма не была внесена своевременно

- Какие операции охватывает период «grace»

- Самые распространённые ошибки при использовании грейс-периода

- Советы по правильному использованию грейс-периода

до 300 000р

от 0% годовых

Без справок и поручителей Моментальная выдача карты

Рассрочка 0% до 10 месяцев

до 500 000р

от 0% годовых

Льготрый период до 120 дней Мин.платеж 3%

Возраст от 21 до 75 лет.

Понятие льготного периода

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб.

, причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения.

Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Важно! Если не получается погасить весь долг по карте в течение льготного периода, нужно в установленном порядке вносить минимальные платежи (обычно 5-10%) во избежание образования просроченной задолженности и начисления неустойки.

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока.

В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций.

Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням.

Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца).

Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Основная сложность в этом процессе – определить, с какой именно даты начинается расчетный период. У разных кредиторов он привязан к разным датам.

Проще всего, когда начало этого периода совпадает с началом календарного месяца – такая схема позволяет без труда понять, какие операции вошли в прошлый отчет, а какие перенесутся на новый срок. Эта система, к примеру, применяется в ВТБ и в ЮниКредит Банке.

В ряде других организаций (например, в Сбербанке) отчетный период возобновляется с даты формирования выписки по карточному счету. Узнать эту дату можно из предыдущей выписки или через «Сбербанк Онлайн».

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

На какие траты распространяется льготный период?

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

«Card to Card» от Тинькофф

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

За осуществление переводов Тинькофф Банк удерживает 1,5% от суммы операции, при этом банки, выпустившие карты, дополнительные комиссии обычно не взимают. Для того, чтобы избежать комиссии со стороны Тинькофф Банка, следует использовать его карту, например «Тинькофф Блэк».

Мобильное приложение Почта Банка

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Отзывы

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

Анатолий:

«В Русском Стандарте мне обещали карту, бесплатный период по которой 200 дней. По факту этих дней гораздо меньше. Я заказал карточку 10 февраля, но приехала она в наш филиал только в конце месяца.

В итоге выяснилось, что льготный период начинается не со дня, когда я официально получил карточку, а с даты, когда ее выпустили, то есть с 12 февраля. И чем позже получишь карту, тем меньше из этих 200 дней останется».

Михаил:

«Обслуживаюсь в Альфа-Банке давно, и мне регулярно предлагают разные кредиты. Недавно поддался на уговоры и оформил кредитку с беспроцентным периодом 100 дней. Пользовался ей какое-то время, все устраивало.

Но однажды поехал в отпуск, а на карте остался долг 2 тыс. рублей. Рассчитывал, что вернусь и заплачу какие-то копейки из расчета 2 тыс. под 26% за то, что не попал в льготный период. В результате заплатил почти 8 тыс.

процентов за все покупки, которые совершал в эти 100 дней».

Заключение

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно.

Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга.

Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.

Льготный период кредитной карты: как работает, как рассчитывается и зачем нужно

Многие банки предоставляют клиентам возможность пользоваться кредитной картой без процентов. В зависимости от финансовой организации, выпустившей кредитку, этот временной промежуток может составлять от 30 до 120 дней.

На протяжении данного срока не происходит начисление процентов по кредиту.

Что значит льготный период по кредитной карте, как он работает, для чего он нужен, в чем его выгода для банков, и на что нужно обратить внимание клиенту, чтобы воспользоваться кредитными средствами с выгодой? Разберемся подробнее.

Льготный период по кредитной карте – отрезок времени, установленный банком. На протяжении этого срока клиент имеет право пользоваться заемными деньгами, не выплачивая проценты финансовой организации. Это возможно при условии своевременного погашения задолженности в полном размере.

https://www.youtube.com/watch?v=Grn5mAIitbs

Чаще всего льготный период кредитной карты действует только при совершении безналичных операций – покупок, оплаты услуг. При снятии денег в банкомате банк возьмет с вас комиссию. Но бывают и исключения. Некоторые банки включают в грейс-период операции снятия наличных.

Основной плюс использования кредитки заключается в том, что, оформив ее один раз, клиент получает возможность распоряжаться заемными средствами в любое удобное для него время.

Как рассчитывается льготный период?

Существует несколько схем, по которым банки рассчитывают льготный период по кредитной карте:

- Чаще всего льготный беспроцентный период формируется на основе отчетного периода, и многие банки предлагают клиентам именно такие условия. Для удобства заемщиков существуют специальные кредитные онлайн-калькуляторы, позволяющие точно определить продолжительность грейс-периода.

- С того момента, когда была совершена первая операция по карте. Для клиентов наиболее удобными и простыми для понимания являются кредитки с фиксированным льготным периодом. Как это работает? Банк просто устанавливает определенное число календарных дней, в течение которых клиент может пользоваться кредиткой без процентов. В таком случае расчетный период всегда начинается с момента совершения первой покупки.

- Расчет для каждой операции. Пожалуй, данный вариант встречается реже всего. При такой схеме гасить образовавшуюся задолженность нужно в том же порядке, в каком вы расходовали кредитные средства. Возможно, это удобно для заемщика, но в случае возникновения путаницы по совершенным операциям есть риск допустить просрочку и быть вынужденным оплачивать проценты за пользование кредитными средствами.

Важно! Перед тем, как оформить кредитку, нужно узнать, по какой схеме будет рассчитываться беспроцентный период в вашем банке.

Как работает льготный период кредитной карты

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням.

По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены.

Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

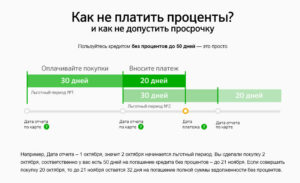

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислялись проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% — придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период.

Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами.

Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей.

Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

https://www.youtube.com/watch?v=cxlPIqZPsXU

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом.

Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям.

В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Зачем это нужно банку?

Финансовые организации активно предлагают кредитки, у которых действует льготный беспроцентный период. Они делают это по ряду причин:

- В целях рекламы. Один из самых действенных способов прорекламировать свой продукт – дать клиенту попользоваться бесплатно. Потребители, опробовавшие услугу на себе, впоследствии будут обращаться к уже известному им кредитору. Клиенты, оценившие период льготный по карте, не являются исключением.

- В целях наращивания клиентской базы у развивающихся небольших банков. Как правило, крупные организации одобряют кредитки далеко не всем потенциальным заемщикам – только тем, кто уже зарекомендовал себя как надежный клиент. Мелкие и малоизвестные банки, напротив, готовы предложить свои услуги любому. Расчет строится на том, что клиент допустит просрочку платежа, и ему будут начислены проценты за весь период пользования кредитными средствами. Кстати, размер процентной ставки тоже может служить индикатором – у крупных и широко известных банков ставка по кредиту заметно ниже, чем у тех компаний, которые только появились на финансовом рынке.

- Параллельно с действием грейс-периода с клиента взимается солидная плата за годовое обслуживание. В некоторых организациях она достигает 50 рублей, если есть хотя бы небольшая задолженность, что приводит к ощутимым расходам. Обычно банки предоставляют кредитки с фиксированной суммой за обслуживание, которая взимается раз в год или в месяц, либо вообще не берут с клиентов денег за обслуживание пластика.

В каких банках можно получить беспроцентный период

Практически любой банк готов предложить вам льготный период кредитной карты про0 дней. Однако при выборе кредитора следует внимательно ознакомиться со всеми условиями: стоимость годового обслуживания, процентная ставка – чтобы выбрать действительно выгодное предложение.

- «100 дней без процентов» от «Альфа банка». Ставка по ней начинается от 11,99% годовых, в зависимости от того, сколько денег вы берете и на какой срок. Получить вы можете до 500000 рублей. Годовое обслуживание обойдется вам в сумму от 590 рублей. К дополнительным тратам стоит добавить и смс-оповещение за 59 рублей в месяц. Оформить такую кредитку гораздо удобнее и выгоднее, чем получать мгновенный займ.

- «Тинькофф Платинум». Имеет стандартный льготный период – 55 дней. Процентная ставка начинается от 12% годовых. Обслуживание обойдется вам в 590 рублей за год. Смс-информирование стоит 59 рублей в месяц. Получить клиент может сумму до 300000 рублей. За снятие наличных предусмотрен высокий процент.

- Сбербанк «Gold». Доступный лимит по ней – до 600000 рублей, процентная ставка – 27,9%. Грейс-период, предоставляемый клиентам, составляет до 50 дней. Стоимость годового обслуживания равна 3000 рублей. К плюсам данной кредитки относятся бесплатный выпуск и смс-сообщения.

- «Просто» от банка «Восточный». Клиент может получить до 300000 рублей, причем льготный период по карте будет равен 60 месяцам. Если у вас есть задолженность по карте, с вас будет взиматься ежедневная плата в 30 рублей. Смс-оповещение – платная услуга, составляющая 89 рублей в месяц, таким образом вы можете истратить максимально 1068 рублей в год. Ставка по кредиту равна 20% годовых.

- «Платинум» от банка Русский Стандарт. Клиент может рассчитывать на сумму до 300000 рублей. По данному продукту предусмотрен бесплатный выпуск, а пользоваться без процентов можно до 55 дней. По истечении этого срока процентная ставка равна 21,9% годовых. Плата за обслуживание в первый год составит 590 рублей.

- «Visa # Можно все» от Росбанка. Доступный лимит по ней составляет до 1000000 рублей. Пользоваться без процентов можно до 62 дней. Выпускается данная кредитка бесплатно. Первый месяц она обслуживается тоже без платы, а со второго – бесплатный сервис сохранится только при условии совершения покупок на сумму от 15000 рублей. В противном случае вам придется платить 99 рублей в месяц. Со второго года плата за обслуживание может достигать 890 рублей.

Это только некоторые, наиболее интересные предложения по кредиткам с периодом без процентов. Практически каждый банк на сегодняшний день может выдать вам пластик с грейс-периодом различной длительности.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

Если вы хотите пользоваться кредиткой с выгодой для себя, расходуйте на протяжении периода льготного кредитной карты средства для совершения безналичных операций. Погашайте долг полностью и вовремя.

Оформлении кредитку, обязательно уточняйте, по какому принципу будет рассчитываться период беспроцентного пользования, сколько стоит обслуживание в год, и какие операции можно совершать без начисления процентов.

Как правильно пользоваться льготным периодом по кредитной карте

Знаете ли вы как правильно пользоваться картой с льготным периодом? Не платя банку проценты. Казалось бы все просто. Дается срок, к окончанию которого нужно полностью погасить кредит. И все.

А известно ли вам о честном и нечестном грейс-периоде. И чем они различаются. Какая схема беспроцентного кредитования более выгодная? Порядке начисления и условиям по платежам? Это стоит обязательно знать перед выбором кредитки с льготным периодом.

Перефразируя известное выражение:

«Пользоваться картой с беспроцентным периодом хорошо! А правильно пользоваться — еще лучше!».

Что нужно знать о льготном периоде

Что такое льготный период?

Грейс-период — льготный период по кредитной карте, в течение которого можно пользоваться заемными средствами банка без уплаты процентов. Главное успеть полностью погасить задолженность к окончанию срока. В таком случае — клиент не заплатить банку ни копейки сверху. Сколько денег взял — столько и отдаст.

Трудности возникают в том, что у банков действуют разные алгоритмы грейс-периода. И перед получение кредитки нужно обязательно понимать: как, когда и сколько нужно тратить и вносить деньги, чтобы пластик был действительно бесплатный для вас.

На что обратить внимание и что нужно знать!

Основные параметры карточек с льготным периодом

Срок беспроцентного кредитования

Заявляемый банком грейс-период по карте нужно относить к категории «До….» .

То есть, если по карте обещают «100 дней без процентов», это значит, что 100 дней — это максимально возможный срок. Который получить на практике весьма сложно. Почему? Об этом чуть ниже.

В льготный период платить не нужно совсем?

Актуально для карт с увеличенными периодом льготного кредитования: 60, 100, 120 дней без процентов.

Если вы думаете, что в указанный период можно пользоваться кредиткой и внести один раз все задолженность в конце срока, то это не так.

Банк обязывает клиентов вносить ежемесячные платежи по кредиту. Обычно это определенный процент от суммы долга. В пределах 5-10%. Но не меньше минимального фиксированного установленного платежа.

Как действует беспроцентный период

В состав грейс-периода входит два параметра:

- Расчетный или отчетный период.

- Платежный период.

В расчетный период (обычно месяц) клиент совершает покупки по карте. В это время долг по карте накапливается. По истечении его, наступает расчетный период (обычно 20-25 дней).

Банк считает общую сумму операций по карте за расчетный период и высылает клиенту выписку о необходимости погасить долг (полностью или частично). В выписке указывается сумма и крайняя дата внесения платежа, чтобы не платить проценты.

Расчетный и платежный период могут различаться по времени. А могут действовать одновременно.

Например, в сентябре вы совершаете покупки по карте. Это отчетный период. С 1 по 20 октября начинает действовать платежный период к сентябрю. Параллельно с 1 по 30 октября идет отсчет нового платежного периода. Но операции по нему будет учитываться только в ноябре.

Даты погашения

Когда начинается отсчет расчетного периода?

Это может быть первое число, либо любое другое число месяца, установленное банком, дата совершения покупки или заключения договора, .

https://www.youtube.com/watch?v=pAHrlyIWud4

Платежный период уже будет зависеть от платежного.

Что будет, если не платить вовремя?

Попадаете на проценты, штрафы и пени. В зависимости от банка, наказание может быть как весьма лояльным до вполне суровых.

В любом случае, задержка влечет за собой аннулирование льготного периода. И начинает действовать процентная ставка на сумму долга. Именно с момента покупки.

То есть, если вы купили по беспроцентному пластику телевизор за 50 тысяч и к положенному сроку (например, через месяц) не погасили долг, то за эти 30 дней банк выставить вам проценты. Плюс до момента полного погашения проценты будут капать ежедневно.

Дополнительно банк может назначать единовременные штрафы за просрочки: от суммы долга и (или) фиксированные.

Советую: как банки зарабатывают деньги

Зачем это нужно банкам

Для чего это нужно банкам? Предоставлять карты без начисления процентов?

Основная причина — это недисциплинированность заемщиков. Использования кредитного пластика подразумевает точное следование правилам банка в плане сроков погашения заемных средств.

На практике, большинство клиентов, вылетают из грейс-периода (кто-то редко, кто-то постоянно). И вот здесь банк получает свою выгоду.

Плата за пользование кредиткой в разы превышает ставки по обычным потребительским кредитам.

Помимо этого есть несколько других причин, давать беспроцентные кредитки. Но это уже другая история.

Рекомендую: для чего банки дают беспроцентный кредит

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней.

Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга.

На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Как вы поняли, покупать по карте под занавес окончания грейс-периода опасно в финансовом плане.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

Для начала отсчета нового льготного периода, обязательно нужно вывести карту в ноль (погасить всю задолженность полностью).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

https://www.youtube.com/watch?v=3TZ5CmoWYYs

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

Пример. В сентябре вы потратили 10 000 рублей. У вас есть время до января, погасить кредит. В октябре, ноябре и декабре в расчетный период нужно вносить минимальный платеж (например, 5% или 500 рублей). К 20 числу января нужно закрыть оставшуюся задолженность — 8 500 рублей.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Как пользоваться кредиткой правильно

Чтобы правильно пользоваться льготным периодом по кредитной карте и не платить банку проценты, нужно обладать полной информацией по пластику — тарифы и условия. И неукоснительно соблюдать их.

В первую очередь вы должны узнать точную дату начала льготного периода, когда и какая доля платежа будет в расчетный период. Честный или нечестный грейс по карте. Здесь вам в помощь личный кабинет и выписки из банка. Вся информация всегда под рукой.

Помните, проценты по пластику в случае выпадения из льготного периода в разы выше потребительских кредитов. И лучше потратить немного личного времени на изучение информации. Тем самым возможно это сэкономит вам деньги в будущем.

Как пользоваться льготным периодом по кредитной карте

Кредитные карты с льготным периодом сегодня овладели большей долей рынка карточного кредитования. Толчком тому послужили новые возможности, которые открылись перед держателями карт с так называемым грейс-периодом (беспроцентным периодом). Речь идет о бесплатном пользовании заемными средствами банка в течение срока указанного в кредитном договоре.

Льготный период кредитования

У разных банковских карт беспроцентный грейс-период он же льготный период кредитования может действовать на разных условиях. У одних он распространяется только на безналичные операции, то есть при оплате товаров и услуг в торгово-сервисных предприятиях. У других, действие льготного периода включает в себя как безналичные покупки, так и операции по снятию наличных.

Помимо условий льготного периода, кредитные карты разных банков имеют также различия в сроках беспроцентного кредитования. Каждая кредитная организация устанавливает свои границы, однако, как правило, этот период вуалируется от 40 до 60 дней.

Вместе с тем на рынке кредитных карт есть продукты с беспроцентным периодом до 100 дней. Такое предложение исходит от «Альфа-банк». С еще большим лимитом карту предлагает своим клиентам банк Авангард. По его продукту первый льготный период для нового клиентасоставляет целых 200 дней.

Правда, при этом все последующие платежные периоды по тому же продукту будут иметь 50 дней.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Порядок отсчета грейс-периода (grace period) также может разниться. У одних карт он начинается с момента совершения первой расходной операции, у других с фиксированного числа каждого месяца (с начала расчетного периода).

Как пользоваться картой с льготным периодом

Чтобы уверенно пользоваться кредитной картой с беспроцентным периодом, нужно понимать принцип ее работы.

Предположим, что вы стали владельцем кредитной карты с лимитом 50 000 рублей и льготным периодом 50 дней. На деле 30 дней из этих 50-ти будут составлять расчетный период, а 20 — платежный.

Что это значит? Это значит, что у вас есть 30 дней на беззаботные растраты и 20 на погашение задолженности.

Разъясним на примере. Условимся, что вами были оплачены товары и услуги по карте на сумму 16 000 рублей.

По условиям кредитования, в день окончания расчетного периода банк вышлет вам выписку с указанием задолженности — все те же 16 000 рублей.

Там же будет указан минимальный обязательный платеж (МОП), который обычно составляет 5% от всей суммы задолженности, в нашем случае это 800 рублей. В течение платежного периода (20 дней) вам необходимо будет выполнить одну из операций:

- Внести МОП. В этом случае, по окончанию платежного периода банк просто начислит проценты на задолженность с 1-го дня кредита.

- Полностью погасить задолженность. Это есть выполнение условий льготного периода, а потому никакие проценты начисляться не будут.

В случае если вы не соизволите внести даже МОП, по окончанию платежного периода к начисляемым по обычаю процентам добавится штраф. Кроме того, банк уведомит БКИ (бюро кредитных историй) об имевшей место просрочке, что негативно отразиться на вашей кредитной истории.

На конец расчетного периода у карты откроется новый льготный период только уже с меньшим кредитным лимитом — 34 000 руб. Однако так или иначе это значит, что вам снова будет доступен беспроцентный заем. Вместе с тем стоит отметить, что не все кредитные карты предоставляют такую возможность.

По условию некоторых банков пользование новым льготным периодом становится возможным только после полного погашения задолженности за предыдущий период. Если этого сделано не было, сумма новой покупки будет добавлена к имеющемуся долгу.

Кредитные карты с большим лимитом

Банки, предлагающие кредитные карты с наибольшим льготным периодом:

| название карты / банка | тип карты | процентная ставка | кредитный лимит, рубли | льготн. период (дней) | плата за: выпуск / 1-й год обслуживания / 2-ой и последующие годы обсл-ния, рубли |

| «100 дней без процентов»Альфа-Банк | Visa Platinum | 18,99—31,99% | до 750 000 | до 100 | 270 / 5 500 / 5 500 |

| MasterCard Platinum | 18,99—26,99% | до 600 000 | до 100 | 270 / 4 250 / 4 250 | |

| MasterCard Gold | 18,99—26,99% | до 300 000 | до 100 | 270 / 375 / 375 | |

| Visa Gold | 18,99—31,99% | до 300 000 | до 100 | 270 / 3 000 / 3 000 | |

| MasterCard Standard | 18,99—26,99% | до 150 000 | до 100 | 270 / 625 / 625 | |

| Visa Classic | 18,99—31,99% | до 150 000 | до 100 | 270 / 875 / 875 | |

| «Такой твой Gold»Банк «Советский» | Visa Gold | 23,9—32,9% | до 150 000 | до 62 | 100 / 5 000 / 5 000 |

| Банк БФА | Visa Infinite | 24% | до 3 000 000 | до 62 | 0 / 20 000 / 20 000 |

| Visa Platinum | 24% | до 1 500 000 | до 62 | 0 / 7 000 / 7 000 | |

| Visa Gold | 24% | до 600 000 | до 62 | 0 / 3 000 / 3 000 | |

| Visa GoldMasterCard Gold | 24% | до 500 000 | до 62 | 0 / 600 / 600 | |

| Visa Classic | 24% | до 300 000 | до 62 | 0 / 750 / 750 | |

| Visa ClassicMasterCard Standard | 26% | до 250 000 | до 62 | 0 / 3 000 / 3 000 | |

| «Премиальная»Связной Банк | MasterCard Word | 24—29% | до 750 000 | до 62 | 0 / 3 900 / 3 900 |

| «Европлан Автоклуб»Европлан Банк | MasterCard World | от 24% | до 500 000 | до 62 | 0 / 0 / 49 |

| «Такой твой Classic»Банк «Советский» | Visa Classic | 26,9—35,9% | до 50 000 | до 62 | 100 / 1 000 / 1 000 |

тире — нет/не требуется

н/д — нет данных

Что обозначает льготный период

Чтобы разобраться в вопросе, нужно вспомнить, чем будет отличаться потребительский кредит от заёмных средств на кредитной карте. За любую сумму, которую клиент получит в банке нужно будет выплатить процент. Эта плата изымается за ранее установленный срок использования кредита. Именно проценты всегда определяют стоимость займа.

При использовании пластика ситуация будет другой. Здесь кредитная линия всегда будет обновляться, а клиент на протяжении определённого периода сможет избежать уплаты процентов. Но при этом, он должен строго придерживаться установленных банком условий.

https://www.youtube.com/watch?v=EiPpKSb94j0

Если клиент ежемесячно вносил необходимую минимальную сумму для погашения займа и выплатил весь кредит своевременно, то до того момента, пока льготный период не закончился, банк освободит его от лишних выплат.

Длительность грейс-периода будет зависеть от выбранного банка, преимущественно это 60-90 дней. Обычно этот период длиться от 50 до 200 дней. Если клиент успеет выплатить долг банку в течение этого времени, проценты учитываться не будут, но, если просрочка составит хотя бы один день, придётся заплатить проценты за каждый день пользования заёмными средствами.

Интересно! По результатам исследований, проведённых банками СНГ, продолжительность и наличие льготного периода играют основополагающую роль при выдаче кредитов населению.

Льготный период предполагает освобождение от выплаты процентов, при погашении долга в определенный период

Преимущества кредитки с грейс-периодом

Такая карта будет очень полезной, если человеку срочно понадобилась определённая сумма денег. На ней всегда будут находиться деньги, которые можно бесплатно использовать в любых своих целях. К остальным преимуществам можно отнести следующие особенности:

- Зачастую кредитование с использованием карты не требует предоставления большого пакета документов. В этом случае пригодится максимум 2 документа, одним из них в обязательном порядке будет паспорт.

- Клиент сможет пользоваться таким займом несколько раз.

- На данный момент людям необязательно посещать банк, чтобы получить такой кредит. Достаточно заполнить заявку на сайте и дождаться перевода.

- Кредитные карты с льготным периодом, очень часто используются гражданами, которые отправляются за границу. Они используют пластик как запасной вариант в экстренном случае.

Недостатки кредитной карты с льготным периодом

Перед тем, как пользоваться кредитной картой, необходимо просчитать все возможные риски. Льготный период, как и все остальные банковские продукты имеет свои минусы, они могут быть следующими:

- Некоторые банки берут с клиентов определённый процент за снятие заёмных средств в банкомате.

- За использования любой кредитной карты необходимо заплатить ранее установленную сумму. Она может изыматься ежемесячно либо раз в год.

- Продолжительность грейс-периода может отличаться от той, которая была заявлена ранее. При этом клиента предупреждают в последний момент. Всё будет зависеть от принципов расчета льготного времени и банка.

Что такое расчетный период

Расчетный период – это время, в течение которого клиент проводит операции с оплатой, а банк ведет учет того, сколько было потрачено денег. Чаще всего, это происходит на протяжении 1-го месяца.

Далее в силу вступает платёжный период. В отдельных случаях его также могут называть льготным.

Как работает эта схема? На протяжении этого времени, клиент получит возможность возместить все потраченные средства.

Единственное условие — гражданин должен вернуть банку полную сумму, только тогда он будет освобожден от уплаты процентов. Этот период обычно составляет не более 30 дней.

Но если займ не был возвращен в полном объёме, в тот же момент кредитное учреждение начислит проценты по максимуму. Также перед приобретением карты необходимо уточнить, какой является минимальная оплата после окончания грейс-периода. Зачастую она не превышает 10% от всей суммы займа. При этом проценты за использование кредита будут начислены отдельно.

Условия предоставления льготного периода прописаны в кредитном договоре

Нюансы расчета льготного периода

Чтобы не попасть в затруднительную финансовую ситуацию с заёмными средствами, каждому человеку желательно разобраться с тем, как рассчитать период-грейс по кредитке. Он начинает исчисляться с момента активации ранее полученной карты или приобретении новой в отделении банка. Чтобы в полной мере разобраться с этим вопросом, можно рассмотреть конкретный пример.

https://www.youtube.com/watch?v=tUIxhiA1j7M

Клиент получает пластик и, в первые же 30 дней, тратит 25000 рублей (например, с 1 августа до 31.08). Уже 1 сентября его первый расчетный период будет окончен. Далее банк будет рассчитывать на то, сколько кредитного лимита было использовано и предоставит клиенту уведомление удобным для него образом. Обычно это смс сообщение.

Теперь начнется платёжный период. Этот срок всегда оговаривается перед получением карты. Пусть в этом примере он составит 20 дней, это будет означать что на 21 день он будет окончен, а полный льготный период без уплаты процентов составит 51 день.

Чтобы избежать переплаты, клиенту необходимо до 21 сентября вернуть на счет ровно 25000 рублей, которые были потрачены ранее. Это не обязательно должна быть вся сумма сразу, она, может вносится поэтапно, главное успеть к окончанию платёжного периода.

При этом на протяжении всего срока, человек может использовать кредитку в пределе установленного лимита. Например, клиенту до 21 сентября понадобилось еще 15000 рублей. В этом случае клиент также должен успеть выплатить всю сумму до окончания грейс-периода, иначе банк рассчитает проценты и выставит их на следующий день после просрочки.

Особенности расчетного периода

Все сложности и непонятные ситуации с клиентами возникают в основном из-за того, что каждый банк отличается своими расчетными датами. В большинстве из них, выписку составляют только с 1-го числа нового месяца, это наиболее удобный вариант как для банка, так и для его клиентов. Чтобы избавиться от процентов, человеку предлагается вернуть потраченные деньги до 25 числа.

Например, в российском Сбербанке, расчетный период устанавливается в индивидуальном порядке.

Чтобы обозначить продолжительность периода «grace», человек должен обладать информацией о дате последнего формирования данных по его счету.

Для понимания того, о каком именно числе месяца идет речь, можно использовать онлайн банк. Обычно клиенты получают эти данные по ранее привязанному e-mail к своему аккаунту.

Таким образом клиент должен усвоить, что банки используют следующие схемы для определения начала и конца льготного периода:

- Стандартный расчет с первого числа нового месяца.

- Со дня выпуска карты.

- Со следующего дня, после того как была сформирована ежемесячная выписка по счетам.

- С момента первого использования кредитки для оплаты товара.

- С момента активации пластика.

Отсчет льготного периода начинается с первой транзакции по карте, не считая снятия наличных и перевода

Как производится расчет с момента первой покупки

Клиенты всегда предпочитают использовать кредитную карту, где льготный период является фиксированным, она очень проста для понимания и пользования новичками. При такой схеме, банки определяют заранее установленное количество дней, которые и будут означать продолжительность всего льготного периода.

Такая система работает в «Альфа-Банке. Если грейс-период в данной ситуации составит более 30-ти дней, необходимо узнать, какой является минимальная сумма для возврата части кредита.

Обратите внимание! После того как клиент полностью выплатил кредит, новый льготный период будет начат с момента первой покупки, сделанной через день после окончания предыдущего.

Что делать, если сумма не была внесена своевременно

Что значит для клиента несвоевременное погашение всей потраченной ранее суммы займа? На самом деле ничего катастрофического не случится.

Чтобы решить проблему, необходимо обратиться в банк и узнать, сколько нужно внести средств, чтобы компенсировать банку убытки. Если клиент не успел вернуть 30000 рублей, эта сумма обычно не превышает 1.5-3 тысяч рублей.

Сюда же будут начислены проценты за использование кредита. Вся подробная информация будет получена с помощью выписки по истечении расчетного периода.

Какие операции охватывает период «grace»

Каждый клиент должен не только хорошо разбираться в том, что такое грейс-период. Очень важно понимать, какие банковские операции будут распространяться на его действие.

Во всех банках России период будет охватывать все сделанные приобретения клиентом через интернет, любые покупки на территории России и других стран с условием того, что оплата будет произведена с помощью кредитной карты.

Если человек захочет снять деньги в банкомате, на эту операцию льготный период распространяется только в редких случаях.

Также в основном он не будет действовать при переводе с одного банковского счета на другой. Существуют банки, которые в принципе исключают возможность подобных услуг, об этом желательно уточнить заранее.

https://www.youtube.com/watch?v=3outCHzVCG0

Важно изучить все тонкости расчета грейс-периода конкретно по вашей карте

Самые распространённые ошибки при использовании грейс-периода

Каждый банк будет иметь свои правила пользования льготным периодом. Перед тем как оформлять такую карту необходимо узнать как можно больше информации о внезапно возникающих проблемах и сложностях при возврате денежных средств.

Всегда стоит учитывать, что практически все кредитные карты, как с льготным периодом, так и без, имеют свою стоимость обслуживания за 1 год.

Она будет зависеть от политики конкретного банка и пакета предоставляемых по ней услуг. Это может быть 500 рублей, а может и все 5000.

В большинстве случаев эта плата изымается с клиента сразу же после активации и позиционируется как первая задолженность по кредитке.

Также стоит учесть, что большинство таких отдельных услуг, как смс-уведомления или онлайн-банк, являются платными. С клиента в конце каждого месяца будет вычитаться определённая сумма денег. У людей очень часто происходят споры со специалистами банка, так как они предпочитают умалчивать об этом при оформлении кредита.

Плюс ко всему, если клиент вернет потраченную им сумму, но не учтет оплату этих услуг, на такую задолженность будет начисляться процент и кредит будет считаться просроченным.

Также стоит учесть, что банки при осуществлении клиентом некоторых операций будут изымать комиссию. Как на пример при снятии денег через банкомат.

Она будет распространяться на оплату через интернет, коммунальные платежи, оплату услуг онлайн и проверку баланса с помощью банкомата другого банка.

Советы по правильному использованию грейс-периода

Все специалисты банков говорят о том, что кредитка-грейс принесёт пользу только тем клиентам, которые хорошо разбираются в механизмах её действия и изъятия дополнительных комиссий. Чтобы избежать задолженности, необходимо придерживаться следующих правил:

- Клиенту лучше навсегда исключить снятие наличных средств через банкоматы, а также не производить денежные переводы, так как они будут приравниваться к тому же снятию. Именно за такие операции банки изымают внушительные комиссии. Также стоит учесть, что на подобные виды банковских услуг не будет действовать льготный период, поэтому клиент будет вынужден платить проценты.

- Если есть возможность, лучше найти банк, который бесплатно предоставляет услуги онлайн-банкинга и смс-уведомлений.

- Всю задолженность по карте лучше погасить до прекращения грейс-периода. Это позволит избежать начисления процентов и попадания в длительную долговую яму.

Специалисты не рекомендуют брать кредиты, даже если он сопровождается льготным периодом, если клиент неуверен в своих силах. Обе стороны заинтересованы в своевременных выплатах, просрочки по займу создадут проблемы как банку, так и его клиенту.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

")