Кредитные картыКак работает кредитная карточка Сбербанка, и как на ней сэкономить?

Для того, чтобы избежать нерациональных расходов, нужно понять, как пользоваться кредитной картой Сбербанка. Понимание основных принципов действия этого платежного инструмента поможет сэкономить время и оптимизировать управление собственными финансами. Существуют приемы, помогающие использовать денежные средства на карте с максимальной отдачей.

Официальный сайт организации.

Получая займ на карту, прежде всего необходимо изучить условия, на которых она выдана. Исходя из них, можно понять основные правила, помогающие тратить займ так, чтобы в итоге возвращать банку минимум своих собственных денег.

Минимальные затраты, которые в любом случае понесет владелец заемных средств:

- Плата за годовое обслуживание карточки, если это предусмотрено условиями.

- Комиссии за пользование подключенными платными сервисами банка, если их не отключить.

- Комиссии за обналичивание средств, если необходимо получить деньги на руки.

Кроме того, предусмотрены штрафы и пени в случае несвоевременного возврата займа кредитору.

- Грейс-период

- Способы погашения задолженности

- Как изменить кредитный лимит

- Бонусные предложения

- Принцип действия кредитной карты Сбербанка: как работает, льготный период 2021

- Принцип действия кредитной карты

- Чем отличается от обычного кредита

- Основные понятия, которые нужно знать

- Как действует льготный период

- Пример использования карты

- Покупки и проценты

- Расчет минимального платежа

- Если льготный период истек

- Как не допустить накопления долгов

- Условия по кредиткам Сбербанка

- Заказать карту онлайн

- Выводы

- Кредитная карта Сбербанка на 50 дней без процентов

- Виды кредитной карты на 50 дней без процентов в Сбербанке

- Льготный период по карте

- Кредитный лимит по карте

- Необходимые документы

- Как получить кредитную карту Сбербанка на 50 дней

- Как оформить

- Как активировать

- Как пополнить карту

- Бонусы по карте

- Кэшбэк

- Как закрыть кредитную карту Сбербанка на 50 дней

- Преимущества и недостатки карты от Сбербанка

- Кредитная карта Сбербанк на 50 дней без процентов: условия, отзывы, процентная ставка

- Виды кредитной карты с 50 днями без начисления процентов

- Как работает кредитная карта сбербанка на 50 дней

- Какая сумма кредитного лимита

- Как рассчитать льготный период

- Примеры расчёта льготного периода

- Условия предоставления льготной кредитки

- Необходимый перечень документов для получения

- Порядок оформления пластика с грейс периодом

- Как и где получить

- Как внести или снять наличные

- Перевыпуск

- Закрытие карты

- Плюсы

- Минусы

- Как узнать кредитный лимит

- Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

- При оформлении карты Signature – сколько составит кредитный лимит

- Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

- Можно ли оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей без справки 2-НДФЛ

- Что такое обязательный платёж

- В каких случаях грейс период может действовать меньше 50 дней

- Какими картами Сбербанка можно пользоваться 50 дней бесплатно

- Как работает кредитная карта Сбербанка. Пример с расчетами

- Условия по карте Сбербанка

- Пример описания работы и расчета

Грейс-период

Самая затратная часть владения займом – это годовая процентная ставка по кредиту, которая действует при совершении покупок с помощью кредитки. И этих затрат можно избежать.

Дело в том, что большинство финансовых учреждений для привлечения клиентов устанавливает так называемый грейс-период. Это время, в течение которого заемщик освобождается от начисления процентов по кредиту.

Факт! Сбербанк устанавливают льготный период на 50-60 дней, после чего клиент обязан вернуть не только долг, но и начисленные проценты.

Без выплаты процентов можно обойтись, если успеть вернуть потраченные средства до истечения грейс-периода.

Порой не удается вернуть деньги до истечения льготного периода. Как работает кредитная карта Сбербанка в этом случае? В такой ситуации заемщик обязан каждый месяц вносить минимальный платеж. Он состоит из тела кредита и процентов, начисленных исходя из годовой ставки. Если не сделать и этого, кредитор начнет начислять пени за каждый день просрочки.

Способы погашения задолженности

Кроме этого, можно сэкономить и при пополнении баланса карты. Существует несколько способов вернуть займ Сбербанку:

- Перевод с банковского счета или другой карты.

- Пополнение через терминалы Сбербанка и банкоматы с функцией приема наличных.

- С помощью СМС на номер 900. Этот способ возможет при переводе с карты на карту внутри банка.

- При помощи сервиса «Сбербанк-онлайн».

- Пополнение через электронные кошельки.

Часть этих способов предполагает наличие комиссий, например, при переводе со счета в другом банке или некоторых электронных кошельков. Поэтому, проанализировав все варианты, можно подыскать тот, который станет оптимальным для конкретного владельца карты.

Как изменить кредитный лимит

Для каждой кредитной карты существует свой лимит средств, больше которого банк не одобрит займ. Его размер определяется условиями карточки, обычно он составляет от 60 000 до 600 000 рублей. В пределах лимита можно сколько угодно раз пользоваться заемными средствами.

В случае если банк видит стабильное движение по карте, и деньги возвращаются в срок, кредитор может в одностороннем порядке увеличить лимит. Если этого не происходит, то клиент вправе сам обратиться с подобным заявлением в отделение Сбербанка.

При подаче заявления может понадобиться предоставление дополнительных документов, подтверждающих платежеспособность заемщика. Если нужно уменьшить лимит по карте, то это тоже можно сделать, обратившись с заявлением в банк лично или подав заявку через сервис online.sberbank.ru.

Бонусные предложения

Программа «Спасибо» с особыми условиями для клиентов.

https://www.youtube.com/watch?v=A7Be9gHxR1Y

В 2011 году Сбербанк запустил программу «Спасибо». При совершении покупок с помощью своей карточки клиент накапливает бонусы, которые затем могут быть использованы в счет оплаты за товары и услуги. Чтобы воспользоваться программой, необходимо подключить ее в системе «Сбербанк-онлайн».

К3 Логотип системы онлайн-банкинга.

Управлять своей кредиткой можно дистанционно, не выходя из дома, если зарегистрироваться в системе «Сбербанк-онлайн». Для этого нужно придумать логин и пароль, которые дают доступ к персональной странице официального сайта Сбербанка.

Особенности личного кабинета.

Личный кабинет содержит информацию о банковской карте и позволяет совершать платежи:

- за коммунальные услуги;

- за мобильную связь;

- за онлайн-покупки.

Кроме того, можно:

- получать и отправлять деньги на электронные кошельки;

- платить по реквизитам других банков;

- проводить операции между своими картами.

Чтобы использовать все возможности системы, нужно заключить с финансовым учреждением договор банковского обслуживания прямо в системе «Сбербанк-онлайн».

Принцип действия кредитной карты Сбербанка: как работает, льготный период 2021

Кредитная карта — это удобный платежный инструмент. С ее помощью можно оплачивать заемными деньгами покупки, снимать за счет заранее одобренного лимита наличные и совершать другие операции.

При этом за траты на покупки можно получать кешбэк, а также у держателя есть возможность не платить проценты по кредиту благодаря льготному периоду. В этом материале разбираемся, как работает кредитная карта Сбербанка.

Ведь по статистике это самая популярная карточка на российском рынке.

Принцип действия кредитной карты

Банковская карта — неотъемлемый атрибут современной жизни. Особый интерес представляют для населения кредитки. Они обеспечивают возможность совершения операций за счет возобновляемого кредитного лимита.

Примерный принцип действия кредитки Сбербанка:

- Клиент подает заявку на оформление кредитной карты Сбербанка. Банк проверяет ее и на основе имеющейся у него информации принимает решение о возможности выпуска кредитки, а также устанавливает кредитный лимит.

- Клиент по мере необходимости совершает любые покупки и другие операции за счет лимита заемных средств. Банк учитывает их и контролирует, чтобы сумма долга не превысила лимит. За пользование кредитом начисляются проценты в соответствии с условиями договора.

- Ежемесячно при наличии задолженности держатель вносит платеж в счет ее погашения (полная уплата долга или только минимальный платеж). Он включает проценты и основной долг (или его часть). Кредитный лимит при этом автоматически восстанавливается на погашенную сумму основного долга, и клиент может им снова пользоваться с помощью карты.

Важно. Банк впоследствии может предложить увеличить размер кредитного лимита, если кредитка активно используется и заемщик не допускает просрочек.

В магазинах и банкоматах кредитки работают так же, как и дебетовая карточка. Они поддерживают платежи в одно касание, а также их можно привязать к платежным системам Apple, Google, Samsung Pay и платить уже с помощью смартфона. В интернете такие карточки также работают без проблем.

Чем отличается от обычного кредита

Разбираясь, как работает кредитная карта, выпущенная Сбербанком, легко подумать, что она очень похожа на обычный кредит. Но это не совсем так. Карточка действует не просто как платежный инструмент.

Главные отличия кредитной карты от обычного кредита:

- Возможность пользоваться лимитом многократно. Дополнительные заявки при этом подавать в Сбербанк не требуется. Погашенная задолженность автоматом восстанавливает доступный баланс.

- Есть льготный период. Он имеет определенные ограничения и условия, но, если их соблюдать, не придется платить Сбербанку проценты.

- Снимать наличные с кредитной карты Сбербанка невыгодно. За эту операцию возьмут 3–4 % комиссии (мин. 390 р.). Работать льготный период по этим операциям не будет. Использовать эту возможность есть смысл только в экстренных ситуациях.

- Максимально упрощенное получение. Кредитки Сбербанк выдает без справок для всех категорий клиентов. Но ставка по ним значительно выше, ведь риски для финансового учреждения также повышаются.

Основные понятия, которые нужно знать

Все понятия, необходимые клиенту, обязательно описываются в условиях использования продукта Сбербанка. Но на практике читают их далеко не все, а материала в них много, и понять его довольно сложно.

https://www.youtube.com/watch?v=mlK_W7Jr2LA

Держателю кредитки следует знать следующие понятия, для того чтобы разобраться полностью, как она работает:

- Основной долг — это сумма, которую клиент взял в долг у банка. Именно на нее начисляют проценты.

- Льготный период — отрезок времени, в течение которого не начисляются проценты. Работает он только при выполнении определенных условий. Часто его называют грейс-периодом.

- Минимальный платеж — сумма, которая обязательно должна быть внесена клиентом для исключения просрочки и связанных с ней негативных последствий. Его также нередко называют обязательным платежом.

- Платеж для льготного периода — это сумма, которую надо внести до конца расчетного периода для исключения процентов.

Как действует льготный период

Льготный период в Сбербанке действует исключительно на покупки по карточке. При этом неважно, совершена оплата через терминал в обычном магазине или реквизиты пластика введены на сайте. Работать грейс-период будет в обоих случаях. Но если совершен перевод или сняты наличные, действовать он уже не будет.

Срок действия льготного периода — до 50 дней. Он включает 2 временных отрезка. Платежный период — часть грейс-периода, предназначенная для совершения покупок. В Сбербанке она может длиться до 30 дней и предназначена для внесения платежа.

Держателю надо учитывать, что работает грейс-период с некоторыми особенностями:

- Если до конца льготного периода не произошло полного погашения задолженности, проценты начислят с момента совершения операции, а не с даты окончания грейс-периода.

- Работают льготные условия только при отсутствии просрочек. При их возникновении они сразу прекращают свое действие.

- Грейс-период каждый месяц возобновляется автоматически, даже если полностью задолженность не была погашена. В Сбербанке работает так называемый честный льготный период.

Пример использования карты

Понять, как работает кредитная карта Сбербанка, проще всего, изучив реальный пример. Это поможет лучше учитывать тонкости и нюансы. Только зная их все, можно действительно выгодно пользоваться продуктом.

Покупки и проценты

Для примера предположим, что кредитная карта активирована 1 сентября, а ставка по ней — стандартные 25,9 % годовых. Кредитный лимит установлен на уровне 60 тысяч рублей. Грейс-период будет длиться до 20 октября. С 1 по 30 сентября клиент может делать покупки. Допустим, держатель сделал 3 покупки:

- 10 сентября — на 10 тысяч рублей;

- 20 сентября — на 10 тысяч рублей;

- 25 сентября — на 30 тысяч рублей.

Свободный лимит на 1 октября составит 10 тысяч рублей. Для исключения переплаты клиенту надо полностью погасить долг с 1 по 20 октября.

Расчет минимального платежа

Если нет возможности погасить задолженность по кредитной карте полностью, Сбербанк предлагает оплачивать ее частями — 1 раз в месяц. При этом финансовое учреждение не устанавливает фиксированного размера минимального платежа, а предлагает рассчитывать его по формуле:

Минимальный платеж = 5 % от суммы основного долга + начисленные проценты.

Основной долг считается на дату начала платежного периода (в примере — 1 октября), а сумма начисленных процентов рассчитывается по формуле:

Проценты = сумма основного долга * на процентную ставку * 0,01 % * количество дней использования средств/количество дней в году.

Важно. По каждой операции проценты считают раздельно.

В примере сумма процентов будет рассчитываться следующим образом:

- 10000*0,259*20/365=141,92;

- 10000*0,259*10/365=70,96;

- 30000*0,259*5/365=106,44.

Сумма процентов за месяц составит 319,32 р. Добавим к ней 5 % основного долга (2,5 тыс. р.) и получим минимальный платеж — 2819,32 р.

Если льготный период истек

Если грейс-период истек, а клиент не внес сумму для полного покрытия всего долга по кредитке, Сбербанк будет начислять проценты. При этом кредитка будет продолжать работать.

Если держатель внес только минимальный платеж 1 октября, то на погашенную сумму задолженности восстановится лимит. В примере доступный лимит вырастет с 10000 р. до 12819,32 р.

, а сумма долга перед банком составит уже 47180,68 р.

Допустим, у держателя кредитной карты появилась возможность 25 октября закрыть всю задолженность перед Сбербанком. В этом случае лимит сразу восстановится до первоначальных 60000 р. Но, так как в грейс-период человек не уложился, ему придется заплатить за период с 1 по 25 октября проценты в размере 836,97 р.

Как не допустить накопления долгов

Держатель кредитки должен понимать, что она создавалась и работает, чтобы приносить прибыль банку. Пользоваться ей надо аккуратно. Иначе есть риск набрать большой долг, который будет сложно погасить.

https://www.youtube.com/watch?v=tUIxhiA1j7M

Следующие советы помогут снизить вероятность столкновения с проблемами:

- Всегда надо планировать расходы, особенно крупные. Наличие кредитки в кармане нередко стимулирует делать больше покупок и совершать некоторые из них спонтанно. Но стоит всегда понимать, что деньги Сбербанку придется возвращать, причем часто с процентами.

- Снятия наличных следует избегать. Обычно подобные операции — спонтанное решение, и можно найти более выгодный вариант, перехватить нужную сумму наличкой. Только в экстренных ситуациях допустимы подобные операции.

- Заранее надо спланировать свои доходы и определить суммы платежей, которые будет вносить легко и просто реально. Это позволит всегда знать, какую покупку человек может себе позволить, а какую — уже нет.

- Долг по кредитке следует погашать максимально быстро. Желательно рассчитаться с ним, пока работает грейс-период. Это позволит избежать переплаты.

- Не стоит слишком радоваться увеличению кредитного лимита. Следует все просчитать. Если при полном использовании нового лимита будет сложно вносить платежи и быстро возвращать долг, лучше отказаться от предложения.

Условия по кредиткам Сбербанка

Все кредитные карты Сбербанка работают по одному принципу и имеют грейс-период до 50 дней. Но остальные условия по ним несколько различаются. Всего в ассортименте кредитной организации 9 кредиток. Для сравнения условия по ним приведены в таблице ниже.

| Кредитная карта | Максимально возможный кредитный лимит | Стоимость обслуживания | Ставка |

| Классическая | 300 тыс. р. — по базовым условиям; 600 тыс. р. — по спецпредложению | 0 р. | 25,9 % — стандартные условия;23,9 % — при наличии предложения от банка |

| Моментальная (выпуск только по спецпредложениям) | |||

| Цифровая (выпуск только по предложению Сбербанка) | |||

| Классическая «Аэрофлот» | |||

| Классическая «Подари жизнь» | |||

| Золотая | |||

| Золотая «Аэрофлот» | |||

| Золотая «Подари жизнь» | |||

| Премиальная | 600 тыс. р. — стандартные условия;3 млн р. — при наличии спецпредложения | 4900 р./год | 23,9 % — базовая программа;21,9 % — по предложению банка |

| «Аэрофлот» Signature (выпуск по спецпредложениям) | 12000 р./год |

Остальные условия по кредитным картам Сбербанка не меняются в зависимости от их типа. Клиенту следует обратить внимание на следующие моменты:

- Информирование о транзакциях по СМС предоставляется бесплатно, в т. ч. сообщения о покупках.

- За снятие наличных взимают комиссию 3 % (мин. 390 р.) в банкоматах Сбербанка, а в сторонних устройствах — 4 % (мин. 390 р.).

- Переводы с кредитных карт Сбербанка приравнены к снятию наличных и облагаются полностью аналогичной комиссией.

Заказать карту онлайн

Кредитные карты Сбербанка — одни из самых популярных на рынке. Но в России работает более 300 банков, и многие из них предлагают аналогичные продукты. Причем условия по кешбэку, процентам, льготному периоду в них часто более привлекательны. Работают кредитные карты других банков таким же образом. Некоторые различия в них могут быть только в плане бонусной программы или грейс-периода.

Ниже представлена подборка самых выгодных кредитных карт российских банков. Все их можно заказать онлайн и получить с доставкой или в офисе выбранной финансовой компании.

Выводы

- Кредитная карта Сбербанка работает несколько иначе по сравнению с обычным кредитом. Она больше подходит для покупок, чем для снятия наличных.

- При получении кредитной карты Сбербанка следует разобраться, как работает грейс-период. Это поможет снизить переплату.

- Рекомендуется следить за своими расходами и работать постоянно над планированием финансов. Иначе велика вероятность накопить непосильные долги.

Спасибо за внимание. Не забудьте поставить лайк и нажать репост, а также подписаться на обновления портала.

Рекомендуем также ознакомиться со следующей статьей: «Стоит ли открывать кредитную карту Сбербанка».

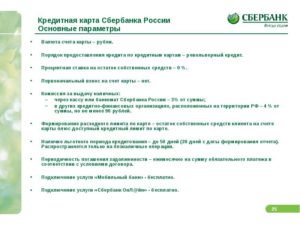

Кредитная карта Сбербанка на 50 дней без процентов

Краткосрочные денежные займы – очень популярная услуга, решающая временные финансовые проблемы. Но брать деньги в долг под проценты совсем не выгодно. Кредитная карта от Сбербанка с 50-ти дневным беспроцентным периодом решает эту проблему. Оформить карту может каждый гражданин РФ в возрасте от 21 года, имеющий стабильный источник дохода.

При правильном использовании кредитки – не нарушая условий договора – владелец сможет вообще не платить проценты, занимая деньги у банка.

Пользоваться кредитными картами выгодно тогда, когда владелец оплачивает с её помощью товары и услуги, потому что за снятие наличных средств облагается высокой комиссией (если гражданину нужны наличные средства, ему лучше взять потребительский кредит в банке).

Прежде чем подавать заявку на заключение договора со Сбербанком, необходимо изучить условия кредитной карты, которая интересует клиента.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Все кредитные карточки Сбербанка имеют беспроцентный льготный период, всего их существует 4:

- Классическая,

- Золотая,

- Платиновая,

- Моментальная.

Каждая карта имеет свой лимит заемных средств, стоимость обслуживания, условия накопления бонусных баллов и другие отличия. Оформить кредитку с льготным периодом можно в любом офисе финансовой организации, сделать это дистанционно – не получится.

Ниже представлены основные параметры кредитных карт Сбербанка.

- Лимит (максимальная доступная сумма заемных средств) – от 300 тысяч до 3 млн рублей.

- Льготный период – 50 дней.

- Подключение кэшбэка доступно для всех карт.

- Процентная ставка за непогашение долга – 36% годовых.

- Суточный лимит снятия наличных – от 150 до 500 тысяч рублей.

При подаче заявки на получение карты гражданину сделают предложение оформить кредитку с определенным лимитом (он может быть ниже максимально доступного по конкретному банковскому продукту, но не выше). Увеличение лимита по кредитной карте происходит автоматически (по инициативе банка), либо после обращения в Сбербанк с соответствующим заявлением.

Виды кредитной карты на 50 дней без процентов в Сбербанке

В компании 4 вида кредитных карт с лимитом, который устанавливается индивидуально для каждого клиента. Какую кредитную карту выбрать? Зависит от финансового состояния гражданина: если официальная зарплата клиента около 30 тысяч рублей, кредитную карту Платиновая оформить скорей всего не получится.

Каждое заявление на получение карты рассматривается в индивидуальном порядке, Сбербанк изучает материальное положение клиента, затем принимает решение о выдаче пластика.

Возможно ситуация: на запрос гражданина выдать кредитку с лимитом 300 тысяч рублей банк ответит отказом, но предложит оформить карту с лимитом 150 тысяч рублей.

| Карта: | Стоимость обслуживания: | Стандартный лимит: | Персональный лимит: | Лимит на переводы и выдачу наличных в сутки: |

| Моментальная | — | — | 600 тыс. руб. | 150 тыс. руб. |

| Классическая | — | 300 тыс. руб. | 600 тыс. руб. | 150 тыс. руб. |

| Золотая | — | 300 тыс. руб. | 600 тыс. руб. | 300 тыс. руб. |

| Платиновая | 2450 руб. | 600 тыс. руб. | 3 млн руб. | 500 тыс. руб. |

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить.

В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора.

Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет.

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы.

Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть).

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

https://www.youtube.com/watch?v=cxlPIqZPsXU

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем).

Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода.

Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях.

Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит.

Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк.

Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей.

Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Организация предъявляет конкретные требования к потенциальным клиентам.

- Российское гражданство.

- Постоянная или временная прописка.

- Возраст от 21 года до 65 лет.

- Официальный источник дохода.

Необходимые документы

Зарплатным клиентам не нужно предоставлять организации никаких документов для получения карты, кроме паспорта. Остальные граждане должны предоставить:

- справка о доходах (2-НДФЛ);

- заверенная работодателем копия трудовой книжки;

- паспорт гражданина РФ или другой документ, удостоверяющий личность и гражданство.

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

- Подача заявления (онлайн или в офисе).

- Получение пластика в ближайшем офисе (нужно иметь с собой паспорт).

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации.

Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре.

Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Как пополнить карту

- При помощи банкомата или платежного терминала: нужно вставить карту, ввести ПИН-код, выбрать в интерактивном меню пункт «Пополнить» и внести деньги на счет, либо осуществить пополнение по номеру кредитной карты, выбрав в банкомате соответствующую услугу.

- Путем перевода из другого банка – это можно сделать как с помощью банкомата, так и в личном кабинете интернет-банкинга отправителя.

- Перевод средств с другой карты или счета Сбербанка: осуществляется в мобильном приложении или личном кабинете интернет-банкинга.

Также можно отправить СМС на номер 900 с содержанием: ПЕРЕВОД 0000 1111 2222, где 0000 – последние цифры номера карты, с которой спишутся средства, 1111 – последние цифры номера кредитной карты, 2222 – сумма перевода.

- В отделении Сбербанка – гражданин может зайти в ближайший офис банка и осуществить зачисление средств в кассе.

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

- С помощью фирменного банкомата: нужно вставить карту, ввести ПИН-код, выбрать в меню «Информация и сервисы», затем «Бонусная программа», далее изучить правила участия и подтвердить желание зарегистрироваться.

- Через Сбербанк Онлайн: в главном меню нужно найти раздел «Спасибо от Сбербанка» и далее следовать пошаговой инструкции.

- В мобильном приложении: нужно скачать специальное приложение «Спасибо от Сбербанка», авторизоваться в нем и подтвердить регистрацию.

- Через Мобильный банк: отправить СМС с текстом СПАСИБО 1111 на номер 900, где 1111 – последние цифры номера кредитки.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

https://www.youtube.com/watch?v=3outCHzVCG0

Ознакомиться с полным списком партнерских организаций можно по ссылке: spasibosberbank.ru/partners/

Как закрыть кредитную карту Сбербанка на 50 дней

Разорвать договор между клиентом и банком можно только в офисе. Для осуществления этой операции владелец кредитки должен полностью погасить долг перед банком. В офис нужно явиться с паспортом и подать заявление на закрытие счета – бланк выдаст сотрудник. Если на кредитной карте есть личные средства клиента, они могут быть переведены на другую карту или выданы наличными в кассе банка.

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Преимущества:

- Кредитные карты организации имеют максимальную долю рынка (самые популярные среди альтернативных продуктов других банков).

- Самая развитая в стране сеть банкоматов и отделений: проблем со снятием наличных или зачислением средств на счет – нет.

- Бесплатное обслуживание пластиков, за исключением кредитки Платиновая.

- Бесплатное подключение услуги СМС информирования.

- Большой льготный период – 50 дней.

- Высокие кредитные лимиты.

- Карты имеют функцию бесконтактной оплаты покупок на сумму до 1000 рублей.

- Возможность подключить кредитку к бонусной программе «Спасибо».

- Огромное количество партнеров среди магазинов и фирм, оказывающих различные услуги, работающих по всей территории России, что позволяет быстро накапливать и без проблем тратить бонусные баллы.

- Функциональный личный кабинет интернет-банкинга и мобильного приложения.

Недостатки:

- Высокая комиссия при денежных переводах со счета кредитной карты и снятии наличных – 3% (не менее 390 рублей).

- Не клиенты Сбербанка должны подавать заявление на получение карты вместе с пакетом документов в отделении компании, сделать это дистанционно не получится.

- В просьбе увеличить кредитный лимит могут отказать без объяснения причины.

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками.

Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.

Кредитная карта Сбербанк на 50 дней без процентов: условия, отзывы, процентная ставка

Кредитная карта Сбербанк на 50 дней без процентов – условия, отзывы по которой мы опишем в данной статье, является идеальным финансовым помощником.

Пластик незаменим в период праздников для покупки подарков близким. В этом материале разберём, как правильно заказать, пользоваться и рассчитать кредитную карту.

Виды кредитной карты с 50 днями без начисления процентов

В линейке Сбербанка представлено восемь видов кредиток. Они различаются стоимостью обслуживания и бонусной системой, позволяющей клиенту пользоваться деньгами банка без процентов и получать за это дополнительные бонусы.

Классическая кредитная карта

Бонусная система не предусмотрена. Обслуживание по предварительно одобренной банком кредитке будет бесплатным.

Классическая карта Аэрофлот

По пластику действует бонусная система с накоплением миль авиакомпании Аэрофлот. Клиент за каждые потраченные 60 рублей получает 1 милю. Годовое обслуживание составляет 900 рублей.

Классическая карта «Подари жизнь»

Кредитка с бонусной системой, но в этом случае бонусы получает не клиент, а фонд «Подари жизнь». С каждой покупки 0,3% от суммы перечисляются в фонд. Обслуживание бесплатное.

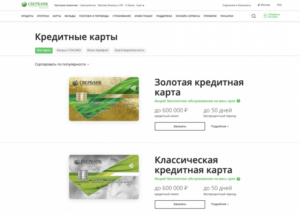

Золотая кредитная карта

Не имеет бонусной системы. Оформляется для клиентов с определёнными пакетами услуг. Цена карты в случае предварительного одобрения банком составит 0 рублей.

Золотая карта Аэрофлот

Аналогично классической карте клиент может копить мили. В случае категории Gold клиент получает 1,5 мили за каждые потраченные 60 рублей. Обслуживание составляет 3 500 рублей в год.

Карта Аэрофлот Signature

Оформляется клиентам с премиальными пакетами услуг. Клиент получает 2 мили за каждые потраченные 60 рублей. Годовое обслуживание 12 тыс. руб.

Золотая карта «Подари жизнь»

Условия перечисления в фонд аналогичны. Золотая кредитка оформляется для клиентов с более дорогостоящими пакетами услуг. Обслуживание бесплатное.

Премиальная кредитная карта

Оформляется для клиентов премиального сегмента. Не имеет бонусной системы. По данной карте самый большой кредитный лимит до 3 млн.руб. Обслуживание составляет 4 900 рублей в год.

Правила начисления миль «Аэрофлот Бонус»:

Открыть правила

Как работает кредитная карта сбербанка на 50 дней

После получения пластика держатель может сразу же ей воспользоваться. С первого дня можно совершать покупки в магазинах и в интернете. В случае необходимости — снять наличные денежные средства.

https://www.youtube.com/watch?v=cR_3n-iae1E

С условиями снятия наличных можно ознакомиться в тарифах на сайте банка или в документе ниже. Открыть условияБеспроцентный период действует только на безналичные операции.

Какая сумма кредитного лимита

Размер кредитного лимита устанавливается при рассмотрении заявки и зависит от дохода владельца и его закредитованности.

Максимальный размер кредитного лимита на классических и золотых кредитках составляет 600 тысяч рублей, на премиальных — 3 миллиона рублей.

В процессе пользования держатель может подать заявку на увеличение суммы лимита на карте, либо банк сделает такое предложение в одностороннем порядке.

Как рассчитать льготный период

Самый простой способ — это зайти в личный кабинет или мобильное приложение. Там вы увидите дату окончания текущего льготного периода.

Льготный период начинается со дня совершения первой покупки, плюс 50 календарных дней — эта дата и будет датой окончания льготного периода.

Примеры расчёта льготного периода

Клиент совершил первую покупку в отчётную дату 8 мая. Отсчитав 50 дней, получаете дату 27 июня, эта дата окончания беспроцентного льготного периода.

Условия предоставления льготной кредитки

Требования к будущему держателю:

- Возраст от 21 до 65 лет.

- Постоянная или временная регистрация.

- Положительная кредитная история.

- Стаж на текущем месте работы не менее 6 месяцев.

Необходимый перечень документов для получения

Для оформления необходим только паспорт. Дополнительно сотрудник отделения может запросить справку 2НДФЛ с места работы и копию трудовой книжки.

Вместо справки 2НДФЛ можно предоставить справку по форме банка либо справку по форме работодателя (если по каким-то причинам компания не выдаёт справки формы 2НДФЛ).

Скачать бланк анкеты-заявления: Открыть анкету

Порядок оформления пластика с грейс периодом

Оформление возможно:

- Через личный кабинет Сбербанк Онлайн. (Проверьте предложение в личном кабинете. Если оно есть — заявку можно оформить онлайн без посещения банка).

- На сайте банка в разделе «Кредитные карты».

- В отделении банка.

После рассмотрения заявки банк сообщит решение и дату получения.

Как и где получить

Получить карту можно в отделении банка, для этого держателю необходим только паспорт и личное присутствие.

Как внести или снять наличные

Если держатель является клиентом Сбербанка, то можно пополнить с зарплатного счёта:

- через личный кабинет Сбербанк Онлайн;

- через мобильное приложение Сбербанк Онлайн;

- отправив смс-команду на номер 900.

Пополнение возможно через банкомат Сбербанка или сотрудника отделения банка. Снять наличные можно в банкомате Сбербанка или в отделении банка.

Перевыпуск

Продление происходит автоматически по истечении 3 лет с момента выпуска действующего пластика. О поступлении новой карты в отделение вы узнаете в СМС-сообщении от банка.

Если перевыпуск необходим досрочно, например кредитка утеряна или сломана, необходимо обратиться в отделение. О готовности банк сообщит с помощью СМС.

Закрытие карты

Для того чтобы закрыть кредитку, держателю необходимо обратиться в отделение банка, взять с собой сам пластик и паспорт.

На момент закрытия карты на ней не должно быть задолженности.

Заполнив заявление на закрытие держатель сдаёт пластик сотруднику. Счёт по правилам банка будет закрыт через 45 дней.

Плюсы

- Карты международного образца, что позволяет пользоваться ими не только на территории РФ, но и за границей.

- Есть возможность оформить кредитку с бесплатным обслуживанием.

- Бонусная программа «Спасибо» действует на всех картах, в том числе и на бонусных.

- Беспроцентный период в 50 дней

Минусы

- За снятие наличных банк берёт комиссию не менее 3% от суммы, льготный период на снятие не действует.

- Сумма лимита по большинству карт ниже, чем у банков-конкурентов.

- Обязательный платёж необходимо вносить не раньше даты из смс-уведомления, в случае внесения платежа досрочно — он пойдёт в основной долг и в дату платежа сумму придётся вносить повторно.

- Стоимость обслуживания, если нет предложения от банка, выше, чем у банков-конкурентов.

Как узнать кредитный лимит

Есть 4 способа с помощью которых вы можете узнать размер своего кредитного лимита:

- Отправив СМС на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 это последние четыре цифры номера вашей карты. В ответ поступит сообщение с размером лимита.

- С помощью мобильного приложения «Сбербанк Онлайн». В приложении виден лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно ознакомиться не только с кредитным лимитом, но и узнать дату окончания льготного периода, дату и сумму платежа.

- Запросив баланс в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если по истечении льготного периода клиент не может оплатить всю сумму задолженности, он обязан внести минимальный платёж.

Сумма и дата минимального платежа приходят клиенту заблаговременно на номер телефона привязанный к карте.

https://www.youtube.com/watch?v=HONXV3uybes

По истечении 50 дней на потраченную сумму начнут начисляться проценты и будут начисляться до тех пор, пока вся сумма потраченная с карты не будет возвращена. Ставка по кредитному лимиту зависит от условий пластикового продукта.

В случае если клиент не внёс сумму минимального платежа, банком будут начисляться пени и штрафы согласно тарифам по карте, проценты за пользование суммой и за клиентом будет числиться просроченная задолженность в Бюро Кредитных Историй.

При оформлении карты Signature – сколько составит кредитный лимит

Максимальная сумма кредитного лимита составляет 3 000 000 рублей.

При оформлении кредитки Аэрофлот Signature кредитный лимит устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, в случае если банк предварительно одобрил клиенту карту на основании его операций по счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Подать заявку на кредитную карту может только гражданин РФ возрастом от 21 года до 65 лет, обязательно наличие регистрации.

Можно ли оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей без справки 2-НДФЛ

Возможно в случае наличия предварительно одобренной суммы в личном кабинете. В остальных случаях наличие справки обязательно.

Чтобы избежать отказа, банка лучше заранее подготовится и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платёж — это минимальная сумма, которую клиент должен внести на кредитную карту по окончании льготного периода.

На оставшуюся сумму задолженности банк будет начислять проценты до момента полного погашения. Какой процент у вашей кредитки указано в кредитном договоре.

В этом случае к клиенту не будут применены пени и штрафы, и за ним сохранится положительная кредитная история.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент получив пластик не всегда начинает пользоваться ей в тот же день.

К примеру, клиент получил карту 7 марта, эта дата его отчётный день. В этом случае льготный период закончится 27 апреля.

Если клиент воспользовался средствами с кредитки только 25 марта первый раз — то до окончания грейс периода останется 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Все кредитки Сбербанка имеют грейс период 50 дней в течение которого проценты на потраченную сумму не начисляются.

В этой статье мы показали как пользоваться бесплатно кредиткой Сбербанка, как классической так и с бонусной системой. Самое важное следить за сроками льготного периода. Приятных покупок!

Как работает кредитная карта Сбербанка. Пример с расчетами

Банковские организации активно предлагают оформить кредитные карты. Компании разрабатывают различные бонусы для клиентов в виде скидок, кэшбэка, льготного периода, начисления миль и многого другого. Это обусловлено тем, что кредитки имеют возобновляемый кредитный лимит, а по истечению срока действия пластика, новая карточка поступает автоматически.

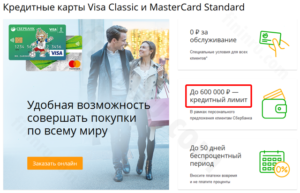

Таким образом, банк получает долгосрочные отношения с заемщиком. Но в этой статье мы расскажем, как пользоваться картой и не платить проценты, рассмотрим тонкости льготного периода и формирования обязательного платежа, а для примера возьмем продукт Сбербанка «Кредитная карта Visa Classic и MasterCard Standard».

Условия по карте Сбербанка

Для начала рассмотрим общие условия, предлагаемые по данной карточке. На текущий момент действует акция до 31.12.2021 года, по условиям которой предоставляется бесплатное годовое обслуживание. Стандартная комиссия за использования карты составляет 750 рублей. Кредитный лимит не превышает 600 000 рублей и формируется в индивидуальном порядке.

Действует льготный период до 50 дней. Кэшбэк по карточке достигает 10%. «Спасибо» от Сбербанка – один из лучших сервисов по вознаграждению клиентов, который действует на территории России. Также компания имеет высокофункциональный личный кабинет. Продукт достаточно привлекательный на рынке кредитных карт и востребован среди потребителей.

Классическая кредитная карта с бесплатным СМС-уведомлением, бонусной программой Спасибо с начислением баллов до 20% от стоимости покупок в партнерских магазинах. Баллами можно оплатить покупки у партнеров Оформить карту

Пример описания работы и расчета

Чтобы было проще ориентироваться в банковской терминологии, будем рассматривать конкретный пример для проведения расчетов. Итак, кредитная карта активирована 1 сентября. Это означает, что с этого момента начинается расчетный период.

Это срок, когда учитываются все движения денежных средств по карточке, включая транзакции по оплате и поступлению денежных средств. Расчетный период действует месяц с 1 сентября по 30 сентября.

С 1 октября по 20 октября начинается платежный период. Это срок, когда клиенту необходимо заплатить минимальный платеж.

1 ноября формируется счет-выписка, в которой указана сумма общей задолженности по карточке, а также минимальный платеж и срок его оплаты.

https://www.youtube.com/watch?v=Grn5mAIitbs

Кредитный лимит клиента 60 000 рублей. При этом было совершено 2 покупки:

- 20 сентября на 20 000 рублей;

- 25 сентября на 30 000 рублей.

| Платежный период | 1 октября – 20 октября |

| Грейс период | 1 сентября – 20 октября (50 дней) |

| Процентная ставка | 25% |

| Годовое обслуживание | 0 рублей |

| Кредитный лимит | 60 000 рублей |

| 1 покупка 20 сентября | 20 000 рублей |

| 2 покупка 25 сентября | 30 000 рублей |

")