Дебет и кредит — частые понятия, которые используются в бухгалтерской документации. С их помощью можно проанализировать экономическое состояние компании. На основании этих двух показателей специалисты отслеживают положение, выявляют рентабельность, подсчитывают прибыль.

- Что такое дебет и кредит

- Главные отличия

- Что такое дебет

- Существующие типы счетов

- Какая структура

- Другие возможные параметры

- Что такое кредит

- Сведение

- Дебетовое и кредитовое сальдо

- Кредитовый и дебетовый оборот

- Дебет и кредит в акте сверки

- Дебет и кредит простыми словами

- Понятие дебета и кредита в бухгалтерии простыми словами

- Отличия дебета и кредита

- Активные и пассивные бухгалтерские счета

- Что такое дебетовый оборот

- Заключение

- Дебет и кредит: что это такое простыми словами, двойная запись в бухгалтерском учете

- Дебет-кредит простыми словами

- Активные и пассивные счета бухгалтерского учета, субсчета

- Двойная запись в бухгалтерском учете

- Бухгалтерский баланс

- Чем дебет отличается от кредита

- Дебетовая и кредитная пластиковая карта

- Дебет и кредит — что это такое простыми словами

- Дебет и кредит — что это

- Что такое дебетовое и кредитовое сальдо

- Что такое дебетовое сальдо

- Что дальше?

- Дебет и кредит: что это такое простыми словами

- Общее значение терминов

- Главные отличия понятий

- Типы счетов

- Структура

- Дебетовая карта

- Виды счетов

- Кредитовая карта

- Бухгалтерский учет (двойная запись)

- Что значит «сальдо»

- Выводы (+ видео)

Что такое дебет и кредит

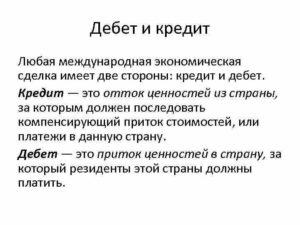

Все компании, занимающиеся бизнесом, обязаны вести бухгалтерский учет. Исключением является только микробизнес. Дебет и кредит — это базовая основа бухучета. Если сформулировать эти понятия простыми словами, выходит, что это заработанные и потраченные средства компании.

Анализ экономической стабильности компании

Дебет — это финансы, которые были заработаны и зачислены на счета фирмы. Компания получила эти деньги за ведение своей деятельности, как основной, так и дополнительной. Это может быть оказание услуг, продажа товаров.

Под кредитом понимаются израсходованные средства, а также те, которые планируются к списанию со счетов. Сюда входят затраты на материальное обеспечение, заработная плата сотрудникам, налоги, страховые взносы, выплаты кредитов, оплата счетов контрагентов.

Благоприятное экономическое состояние фирмы характеризуется доминированием заработанных средств над затраченными. В бухгалтерии все состояния фиксируются по балансу в формате двойной записи. В левой графе указываются данные по дебету, в правой по кредиту.

Записи помогают:

- отследить финансовое состояние фирмы;

- зафиксировать все ключевые показатели сделок;

- получить сведения для расчета прибыли;

- предоставлять полную информацию о деятельности компании потенциальным партнерам по бизнесу.

Показатели предназначены для того, чтобы обобщать огромное количество информации, цифр и данных.

Соотношение понятий

Главные отличия

У понятий дебет и кредит есть одна общая функция. Они предназначены для отслеживания финансового состояния предприятия. Это единственное, что их объединяет. Во всех остальных направлениях это противоположные значения.

Дебет будет обозначать параметры и причины роста активов фирмы. Это показатель дохода от основной и от дополнительной деятельности. Он представляется как сумма активов. Кредит будет отличаться тем, что он отображает уменьшение средств на балансе. Показатель отображает все расходы.

Важно! Дебет и кредит отображают разные процессы в экономике, но предназначены для предоставления характеристики экономического состояния фирмы. Именно их правильное соотношение будет показателем эффективного развития предприятия.

Показатель отличия

Что такое дебет

Дебет в бухгалтерии — это проводки, которые должны вписываться в левый столбец при заполнении акта сверки, а также ведомости оборотно-сальдовой. На практике используются два дополнительных термина при работе с этим понятием:

- дебетовый остаток на конец дня;

- остаток на конкретный период времени.

Они необходимы для составления ведомости. Под остатком принято понимать цену собственности, которая учитывается на балансе на текущий период.

Существующие типы счетов

При учете дебета на пассивном счете указываются расходы, которые связаны с уменьшением объема собственных средств, с оплатой обязательных взносов и налогов, выдачей заработной платы сотрудникам.

Какая структура

Счета дебета подразделяются на несколько разделов:

- внеоборотные активы — сюда включаются все сведения об имеющихся в компании активах, связанных со строительством, покупками;

- прямые — расходы, связанные с деятельностью предприятия, выплатой заработной платой, приобретением расходных материалов;

- косвенные — затраты на поддержание работоспособности фирмы;

- производственные запасы.

Другие возможные параметры

В качестве структуры дебета можно выделить готовую продукцию, денежные средства на счетах компании, собственный и заемный капитал.

Структура понятий

Что такое кредит

Кредит в бухгалтерии — это данные, для которых отведен правый столбец в ведомости. Здесь отражаются доходы и затраты в соответствии с номерами счетов дебета.

Сведение

Чтобы дебет и кредит сводились, в бухгалтерии для каждой хозяйственной операции используются два счета. На один из них денежные средства поступают, со второго расходуются. Такой принцип двойной записи помогает избежать бухгалтерских ошибок. Они обнаруживаются в том случае, если баланс не удается свести.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Ошибки в бухгалтерии подразделяются на два типа:

- преднамеренные;

- непреднамеренные.

Чаще всего допускаются следующие ошибки:

- при проведении первичного учета операции будут отражаться без соответствующих бумаг;

- средства не отражены своевременно в учете;

- были неверно составлены проводки, которые исказили данные учета;

- нарушены правила первичного учета на стадии оценки.

Ошибки могут возникнуть при сбое компьютерных программ, использовании некорректных систем. Во всех случаях самым эффективным способом найти ошибку является проведение инвентаризации. Фактический остаток на счетах компании будет сверен с бухгалтерским. Это поможет выявить факты неправильного подсчета. Можно провести сверки по товарным накладным контрагентов, проанализировав приход и расход.

Неверные проводки бухгалтер может обнаружить при составлении оборотно-сальдовой ведомости. Также можно отследить движение денежных средств по счетам кредита и дебета. Кроме того, рекомендуется использовать метод логического контроля. При таком варианте создаются контрольные точки, по которым значение в ведомости должно совпадать.

Сведение дебета с кредитом

Дебетовое и кредитовое сальдо

Чтобы любая компания правильно работала, необходимо регулярное пополнение ее счетов. Но одновременно с них происходит и списание на текущие расходы. Чтобы понять финансовое состояние фирмы, нужно проанализировать ее сальдо. Это понятие актуально для определенного срока.

В бухгалтерском учете выделается несколько видов сальдо:

Если у дебета показатели будут выше, чем у кредита, то в столбце активов должна отражаться эта разница. Такой процесс носит название дебетовое сальдо. В случае, когда кредит превышает дебет, это будет отображаться в графе пассивов. Если сальдо будет равняться нулю, счет закрывают.

Важно! Если речь идет о сальдо в бухгалтерском учете, то в него не нужно включать все счета с момента функционирования компании. Анализ должен проводиться только за определенный период. Чаще всего берется месяц или квартал. В связи с этим сальдо может быть начальным и конечным. Второй вариант отображает остаток денежных средств на остаток периода, квартала и месяца.

Определить конечное сальдо можно, если к начальной величине добавить величину по оборотам. Если понятие рассматривается в отношении определенной фирмы, то сальдо будет устанавливаться как разница между кредитом и дебетом. Оно вычисляется по расходным и доходным операциям.

Составление отчета по сальдо

Кредитовый и дебетовый оборот

Обороты в бухгалтерии будут означать суммы, которые сформировались на счетах за определенный период времени. Дебетовый счет — это показатель, как увеличились активы или имущество компании. Оборот будет считаться как сумма всех счетов по дебету.

Кредитный оборот показывает совокупность всех расходных операций с денежными средствами. При активной работе фирмы поступления и списания со счета происходят постоянно. Поэтому положение компании в сфере экономики будет регулярно отличаться.

Для получения актуальных данных необходимо анализировать итоги за различные промежутки времени. В положительной динамике для компании сальдо должно быть всегда больше нуля. Если оно имеет отрицательное значение, то будет носить название кредитовое.

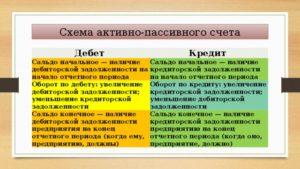

Записи по каждому счету должны оформляться отдельно. Каждая операция с денежными средствами отражается в проводках. Суммы записываются в колонках в зависимости от вида операции. Сальдо счета по характеру делится на три вида:

- пассивное;

- активное;

- активно-пассивное.

Если в активных и активно-пассивных счетах происходит повышение оборота дебета, это свидетельствует об увеличении имущества. Если повышается оборот кредита, это говорит об уменьшении доходности.

В пассивных счетах все отображение происходит наоборот. Они созданы для того, чтобы понять, откуда на счет пришли поступления средств в компанию. В завершении периода обороты суммируются.

Получается итоговое конечное сальдо. Если суммы дебета и кредита совпадут, то счет закрывают. Есть ряд счетов, которые должны иметь на отчетный период нулевой остаток.

Это счета, предназначенные для списания расходов.

Сведение остатков за период

Дебет и кредит в акте сверки

Акт сверки — это выписка из документа, который отображает все финансовые операции между контрагентами за определенный период времени. То есть это документ, в котором прописаны все операции в натуральном или денежном значении на установленную дату. Здесь можно увидеть все, что приобретено компанией за неделю, месяц или квартал.

Зная, что это дебет и кредит в акте сверки, можно понять, есть у компании долги перед партнерами или нет. В части акта по кредиту прописываются поступления средств от клиента, а в отношении дебета — завершение обязательств перед партнерами за выполнение работ, услуг.

https://www.youtube.com/watch?v=mfiXs3LriJk

На законодательном уровне нет строгого утверждения форм составления акта. Документ может быть создан в произвольной форме. В нем указывается дебет, кредит и показатель конечного сальдо. Акт составляется в двух экземплярах. Инициатором может выступать сторона, которая решила проверить взаиморасчеты. Один экземпляр направляется контрагенту, второй остается в компании.

Важно! Именно благодаря акту сверки можно выявить технические ошибки, которые приводят к тому, что дебет с кредитом может не сходиться.

Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах. Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере.

Благодаря им сверяются все операции по банковскому счету организации.

Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает.

Дебет и кредит простыми словами

В бухгалтерской документации постоянно используются два понятия: дебет и кредит. Что это такое простыми словами и каким образом работать с ними тем, кто ничего не понимает в бухгалтерии, например, начинающему предпринимателю? Рассказываем доступно о дебете и кредите, их отличиях и практических функциях, активных и пассивных счетах, дебетовом сальдо и обороте.

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

При благоприятном развитии событий два показателя находятся в гармонии и балансе, а поступившие средства доминируют над затраченными.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

https://www.youtube.com/watch?v=-NR20Ir0u_w

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо.

Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы.

Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит – расход

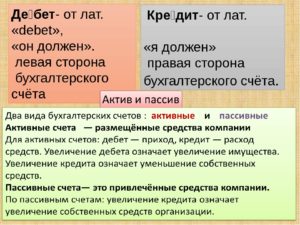

Активные и пассивные бухгалтерские счета

Бухгалтерский баланс ведётся двойной записью. Он представляет собой таблицу, где в двух графах параллельно ведутся 2 вида счётов:

Активные. Очевидно, что здесь фиксируются активы и ведётся учёт хозяйственных средств. Здесь могут быть данные как по дебету, так и по кредиту. Первые покажут, сколько денег и откуда поступило денег, вторые — как уменьшились материальные объекты и средства. У них есть дебетовое сальдо (может быть нулевым).

Номера строк активных счетов в балансе: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

Пассивные. В таких счетах отображается информация о пассивах — тратах, задолженностях и финансовых обязательствах организации. По дебету здесь расписывается заработная плата, налоги и акцизы, другие обязательные выплаты. По кредиту — поступления от кредиторов. Или иначе: по дебету — сокращение пассива, по кредиту — его рост.

Номера строк пассивных строк в балансе: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Например, дебет счета 60 — это информация о том, сколько деловые партнёры должны организации, чему равна их дебиторская задолженность. Кредит по этому же счёту покажет, сколько организация должны своим партнёрам.

Что такое дебетовый оборот

Обороты — это суммы, которые образовались на счетах за какой-либо промежуток времени. Дебетовый покажет, как увеличились имущество, активы, деньги. Считается как сумма всех счетов по дебету. Кредитовый оборот зафиксирует совокупность операций расхода денежных средств.

Поступление или списание, приход или расход денег по счёту происходят постоянно, поэтому в разные моменты времени положение компании отличается. Чтобы получить объективные данные о благополучии организации, принято считать итоги за какой-либо момент времени.

Например, за месяц, квартал и год. Разность заработанных и потраченных денег за определённый промежуток времени называется «сальдо», и в хороших условиях она всегда должна быть положительным значением (быть больше 0).

Такое сальдо называется дебетовым, а отрицательное (меньше нуля) — кредитовым.

Заключение

Понятия «дебет» и «кредит» — ключевые в бухгалтерии предприятий. Они обозначают движение денег на счетах: поступления и расходы, прибыль и затраты.

Записи такого рода создают объективную картину финансового положения компании, дают представление о том, насколько эффективно ведётся деятельность. Разница между ними за определённый промежуток времени называется «сальдо».

Положительное дебетовое сальдо обозначает, что компания зарабатывает больше, чем тратит — к нему и необходимо стремиться.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Дебет и кредит: что это такое простыми словами, двойная запись в бухгалтерском учете

» Справочник » Термины » Что такое дебет и кредит в бухгалтерии

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом.

Однако, что конкретно под ними подразумевается, ведомо далеко не всем.

Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

https://www.youtube.com/watch?v=k_tTbL5sC7I

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

https://www.youtube.com/watch?v=hSbOWXh1EHU

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

— поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка.

В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные.

В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит.

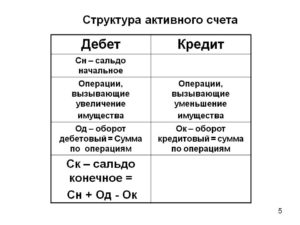

У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо.

Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

https://www.youtube.com/watch?v=RRmmvKIA-GE

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Что такое выписка из ЕГРЮЛ https://delat-delo.ru/v-pomoshh-malomu-biznesu/online-service/proverka-kontragenta/vypiska-iz-egryul.html и зачем она нужна.

— двойная запись в бухгалтерском учете, что это такое:

Дебет и кредит — что это такое простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Дебет и кредит — что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

- Дебет — это приход, левая колонка счета, обозначается ДТ.

- Кредит — это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Дебетовое сальдо — это превышение итоговой суммы по дебет счету по сравнению крЕдитом.

Кредитовое сальдо — это превышение итоговой суммы по кредиту счета в сравнении с дебетом.

Рассмотрим пример.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

https://www.youtube.com/watch?v=quPL6NLvF_4

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Дебет и кредит: что это такое простыми словами

Правила составления бухгалтерской отчетности довольно сложны для рядовых граждан. Однако многие простые обыватели часто используют в своей речи такие понятия, как кредит и дебет. Следует отметить, что не всякий труженик разбирается в значении этих терминов. Давайте рассмотрим, что такое дебет и кредит в бухгалтерии для чайников, а также поговорим о правилах использования этих терминов.

Слова «дебет» и «кредит» пришли к нам из латинского языка

Общее значение терминов

Понятия кредита и дебета считаются основой бухгалтерского дела. По мнению историков, данные термины используются в обороте более пятисот лет. Отцом основателем бухгалтерского дела считается математик из Италии Лука Пачоли. В своем труде о «счетах и записях», он привел следующие определения:

- Кредит – моя задолженность третьим лицам.

- Дебет – задолженность третьих лиц передо мной.

Каждый субъект предпринимательства, получающий выручку от хозяйственной деятельности, должен вести бухгалтерский учет.

Главной задачей бухгалтера является определение размера чистой прибыли компании, полученной за определенный временной промежуток.

Для того чтобы найти это значение необходимо сложить все расходы предприятия, после чего вычесть полученный результат из общей суммы дохода организации.

https://www.youtube.com/watch?v=32sQA0sWz1E

Давайте изучим вопрос, кредит и дебет, что это такое? При формировании финансовых документов применяются две разновидности счетов: активные и пассивные счета. В активных счетах дебет отражает сумму прихода, а кредит общий размер текущих производственных издержек.

На пассивных счетах эти показатели имеют противоположное значение. Отбросив в сторону сложные бухгалтерские понятия, дебет можно охарактеризовать как размер прибыли компании, полученной путем оказания услуг и продажи товарной продукции.

Кредит отражает величину статьи расходов на приобретение расходных материалов, сырья, выплаты персоналу и прочие производственные издержки.

Важно отметить, что в настоящее время нет предприятий, не ведущих бухгалтерский учет, правила, установленные текущим законодательством, обязуют каждого предпринимателя вести финансовую отчетность.

Главные отличия понятий

Рассматриваемые понятия отражают размер финансовых ресурсов и активов компании в денежном эквиваленте. Данные термины являются своеобразной базой для создания финансовой отчетности. Термин «кредит» применяется для отображения процесса уменьшения активов, которые записаны на балансе предприятия.

К таким активам можно отнести: денежные ресурсы, недвижимость, транспорт, товарную продукцию и прочие ценности организации. Термин «дебет» применяется при увеличении активов. В данном случае, помимо вышеперечисленных материальных ценностей учитываются доход и прибыль компании.

Именно этот фактор является ключевым различием рассматриваемых терминов.

Слово «дебет» означает долг, а «кредит» — верить

Согласно правилам бухгалтерского учета, кредит отражается в правой колонке баланса, а дебет в левой. Здесь следует отметить, что в зависимости от формы счета значение терминов может различаться. На активных счетах дебет используется для обозначения процесса, характеризующегося приростом активов.

В случае с пассивными счетами этот показатель отражает снижение размера задолженности перед третьими лицами. Из этого можно сделать вывод, что дебет является общей совокупностью активов, которые имеются на балансе организации, а кредит – ресурсы, использующиеся для получения активов.

Также данный показатель используется для отображения величины статьи расходов и финансовых обязательств перед третьими лицами.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением.

Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации.

Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью.

К этой категории относятся затраты на производство, приобретение расходных материалов и сырья.

К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

- Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия. Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

- Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности. Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

- Производственные издержки – статья затрат, связанная с основной деятельностью компании. Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

- Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

- Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности.

Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу. Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя.

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

https://www.youtube.com/watch?v=tk1gxNdLWyU

Кредит – уменьшение актива и увеличение пассива

Виды счетов

Значение термина «кредит» зависит от разновидности счета компании. В бухгалтерском деле используется две системы счетов: активный и пассивный счет.

В случае с активным счетом, кредит используется для отображения прихода или снижения цены имущественных средств, занесенных на баланс фирмы.

Так как в этой части таблицы фиксируются все затраты компании, имеющие связь с имущественными ценностями, то стоимость активов постепенно снижается.

В случае с пассивным счетом, кредит отображает увеличение стоимости основных средств предприятия. Этот факт объясняется тем, что в таблице отображается размер денежных средств, полученных в качестве займа у третьих лиц.

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя.

Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже.

Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется. Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей.

В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат.

Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода.

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет (двойная запись)

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет. Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Что значит «сальдо»

Основным предназначением бухгалтерского учета является выявление остатка между статьей расходов и выручкой компании.

Составление подобных расчетов позволяет получить информацию о величине чистой прибыли, полученной от основной деятельности организации.

Для получения этой информации необходимо узнать разницу между дебетом и кредитом. Для обозначения этого показателя используется термин «сальдо».

Дебетовое сальдо – параметр отображающий, что величина доходов превышает текущие расходы компании. В той ситуации, когда производственные издержки больше выручки компании, используется термин «кредитовое сальдо».

Рассматриваемые термины применяются для анализа успешности финансовых операций конкретной фирмы за конкретный временной отрезок.

Если размер дебета значительно выше объема кредита на активных счетах, можно сделать вывод, что компания обладает высокой финансовой устойчивостью.

Дебет и кредит — это своего рода координаты грамотного бухгалтерского учета

Выводы (+ видео)

В данной статье мы рассмотрели вопрос о том, что такое дебет, кредит, сальдо и значения этих терминов. Умение различать эти значения позволит значительно снизить риск возникновения различных сложностей, связанных с финансовыми операциями. Подобные знания могут пригодиться рядовым гражданам для того, чтобы защитить себя от непредвиденных расходов при использовании банковской карты.