Если раньше процедура банкротства была доступна только организациям и предпринимателям, то теперь ею могут воспользоваться и обычные люди. Ежемесячно в арбитражных судах оформляются тысячи новых дел, в которых обычные граждане просят признать их неплатежеспособными.

- Что такое банкротство физического лица?

- Что необходимо сделать до подачи искового заявления?

- Как произвести процедуру?

- Последовательность действий

- Подача иска

- Стоимость процедуры

- Как оформить банкротство перед банком?

- Что делать, если нет имущества?

- Что не может быть изъято?

- Возможные спорные ситуации

- Как можно осуществить процедуру банкротства самостоятельно без юристов и адвокатов, и насколько это выгодно?

- Что говорит закон о банкротстве физических лиц?

- Кто может получить статус банкрота?

- Можно ли подать на банкротство физическому лицу самостоятельно?

- От какой суммы долга можно объявить себя банкротом?

- Как самостоятельно объявить себя банкротом?

- Как и куда обращаться, если решено начать процедуру банкротства?

- Заявление

- Какие документы необходимо подать физическому лицу для признания его банкротом?

- Мероприятия, проводимые в рамках процедуры банкротства

- Сроки и стоимость самостоятельной процедуры банкротства

- Есть ли выгода от самостоятельного банкротства?

- Возможные риски и последствия личного банкротства

- Банкротство физического лица: как происходит процедура, что нужно для оформления и подачи заявления

- В чем суть законодательной базы?

- Когда будет правильней прибегнуть к банкротству?

- Условия и требования к потенциальному банкроту

- Как объявить себя банкротом?

- Варианты судебных решений

- Что не изымается?

- Отмена всей процедуры

- Последствия и затраты

- Как оформить банкротство физического лица самостоятельно?

- Особенностисамостоятельного банкротства

- Нормативноерегулирование

- Пошаговаяинструкция возбуждение процедуры банкротства в суде

- Условия итребования

- Этапыбанкротства

- Сумма и сроки

- Будет ли выгодно?

- Важные оговоркипро самостоятельное банкротство

- 📹 Видео

Что такое банкротство физического лица?

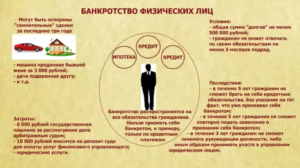

Банкротом человека правомерно называть в том случае, если его неспособность рассчитаться с кредиторами официально признал арбитражный суд.

Законодательно строго определены основания для признания гражданина банкротом. Это:

- Затруднительное финансовое положение: потеря работы, другого основного источника средств.

- Сумма задолженности – свыше полумиллиона рублей.

- Просрочка по платежам – свыше трех месяцев.

- Отсутствие возможности платить по обязательствам.

- Отсутствие возможности урегулировать ситуацию любым другим способом, например, погасить ссуду после продажи квартиры или транспортного средства.

Процедура запускается самим должником, если он четко понимает, что не способен или вскоре не будет способен справляться с кредитными обязательствами.

Что необходимо сделать до подачи искового заявления?

Перед подачей заявления необходимо адекватно оценить ситуацию и собрать документы, подтверждающие неплатежеспособность. Пакет должен включать в себя:

- Документы, подтверждающие личность.

- Справки о наличии депозитов, сейфовых ячеек, транспортных средств, недвижимого имущества.

- Кредитные договора и другие документы, подтверждающие наличие займов.

- Справки о доходах и крупных сделках (к таким относятся любые финансовые сделки суммой свыше 300 тысяч рублей) за последние 3 года.

- Подтверждение любых дополнительных обстоятельств, усугубляющих финансовое положение, к примеру, выписки из больницы или справка о постановке на учет в центр занятости.

- Квитанции об оплате госпошлины и услуг финансового управляющего.

Если физическое лицо – предприниматель, нужно также получить и предоставить справку о статусе ИП. В остальном для предпринимателей процедура ничем не отличается от таковой для любого другого гражданина Российской Федерации.

Как произвести процедуру?

Одновременно действуют 2 разных порядка проведения процедуры:

- Когда гражданин подает заявление добровольно, понимая неизбежность такого решения.

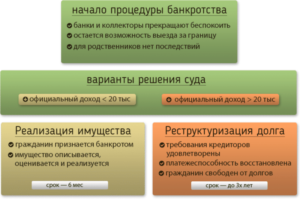

- Когда гражданин обязан это сделать, если он гарантированно не может выплатить долг кредиторам. В этом случае стоит обратиться в суд с соответствующим заявлением в течение 30 дней с того момента, как были обнаружены все основания для признания банкротства.

Важный нюанс: нельзя инициировать банкротство постоянно, при малейших финансовых трудностях. Согласно законодательству, процедура проводится не чаще, чем раз в 5 лет. Это сделано с целью предотвращения мошенничества.

Последовательность действий

Чтобы запустить судебную процедуру, нужно подтвердить неплатежеспособность. Его главным основанием должно стать судебное решение в пользу кредитора о взыскании долга. Документ уже должен вступить в силу. После этого шага можно инициировать исполнительное производство.

Просуженная задолженность формируется следующим образом: кредитор подает заявление, согласно которому требует расторжение договора вместе с дальнейшим взысканием средств. Самостоятельно банк не может просуживать задолженность.

Подача иска

Процедура банкротства запускается через суд. Помимо добровольного обращения должника, подавать иск может также кредитор или налоговая организация. Дальше все происходит по инструкции. В некоторых случаях сумма долга бывает меньше заявленной. Но ход делу будет дан, только если она превышает оценочную стоимость имущества человека.

Стоимость процедуры

При подаче иска необходимо оплатить госпошлину, а также почтовые расходы на пересылку заявлений и другие расходы, связанные с делопроизводством. Следующий шаг: суд назначает официального представителя – финансового управляющего. В дальнейшем только он сможет распоряжаться имуществом банкрота. Любые сделки без его присутствия и согласия недействительны.

https://www.youtube.com/watch?v=0_IyKItvi4E

За услуги управляющему выплачивается вознаграждение. Обычно это 10 тысяч рублей и 2% от суммы задолженности. Но может быть назначена и фиксированная ставка. Условия нужно уточнить заранее. Если денег на оплату нет, должник имеет право подать заявление с просьбой отсрочить платеж.

Пока дело по признанию банкротства находится в разработке, нельзя:

- покупать, продавать, передавать в залог, выдавать поручительства на свое имущество;

- покидать пределы страны;

- пользоваться банковскими счетами и картами.

После официального признания банкротом в течение 3 лет гражданин не может занимать никакие руководящие должности. Вместе с тем, со стороны кредитора прекращаются все требования по платежам. Необходимо оплатить только налоги, сборы и штрафы. Прекращается также начисление дополнительных неустоек. Фактически, после продажи имущества, человек больше ничего не должен.

В процессе процедуры часто возникают альтернативные решения или компромиссы, выгодные обеим сторонам финансового конфликта. Например:

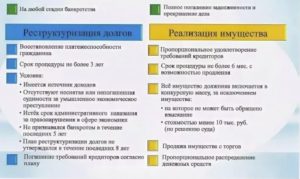

- Реструктуризация долгов. Изменение сроков и порядка выплат, пересмотр других условий. При составлении нового графика, который утверждается собранием кредиторов, учитываются актуальные возможности должника, а не те, которые у него были на момент заключения сделки. Такое решение возможно при сохранности постоянного дохода, например стабильной заработной платы, достаточной для погашения. Важный фактор – отсутствие судимостей за экономические преступления. Если же и на новых условиях долг не будет выплачен к концу срока, человек признается банкротом, а задолженность гасится по стандартной схеме – в счет его имущества.

- Конфискация залога. Для тех кредитов, которые выдаются под залог имущества, это имущество может быть изъято кредитором. В таком случае сумма долга уменьшается на сумму продажи.

- Договоренность. Стороны могут самостоятельно договориться между собой на любых взаимовыгодных условиях. Мировое соглашение подтверждается и заключается исключительно при согласии и непосредственном участии обеих сторон.

Как оформить банкротство перед банком?

Если банкротство признали, в течение 5 лет человек должен информировать об этом любой банк, если он обращается к нему за кредитом.

Что делать, если нет имущества?

При признании банкротства, человек полностью утрачивает право распоряжаться своим имуществом. Долги можно погасить, продав машину, недвижимость, предметы роскоши и драгоценности. Но наличие имущества не влияет на процедуру. Банкротом могут официально признать и человека, в распоряжении которого подходящего имущества нет вообще.

Что не может быть изъято?

По Закону ни при каких условиях не изымается:

- Единственное жилье и земельный участок, где проживает должник.

- Предметы быта и обстановки, мебель, другие вещи первой необходимости и индивидуального пользования.

- Одежда, обувь.

- Ресурсы (топливо) для отопления и приготовления пищи.

- Продукты питания.

- Домашние животные или скот, хозяйственные постройки и предметы для их содержания.

- Деньги – прожиточный минимум из расчета на человека и каждого члена его семьи. Определяется данный показатель в индивидуальном порядке.

- Государственные награды, почетные знаки, призы, выигрыши.

Возможные спорные ситуации

Один из распространенных вопросов – может ли объявить себя банкротом работающий человек. На самом деле может. В таком случае это станет даже дополнительным плюсом: гражданин делает все возможное, чтобы решить ситуацию другим путем. Не рекомендуется увольняться специально перед началом процедуры, чтобы суд не воспринял это как попытку преднамеренного банкротства.

Объявление неплатежеспособности до сих пор вызывает неоднозначные оценки и в обществе, и среди экспертов. Подтвердив ее, человек может потерять даже минимальные накопления, если таковые имеются. С другой стороны такое законодательное новшество стало настоящим спасением для тех, у кого нет никаких шансов избавиться от долгов.

https://www.youtube.com/watch?v=ZgSY9Xy2ur4

Таким образом, правильно оформленное банкротство иногда – единственный выход из сложившейся ситуации. Но попытки ввести суд в заблуждение предполагают уголовную ответственность.

Видео:Условия банкротства физических лиц в 2023. Процедура банкротства физического лицаСкачать

Как можно осуществить процедуру банкротства самостоятельно без юристов и адвокатов, и насколько это выгодно?

С юридической точки зрения банкрот – физическое лицо, неспособное исполнить собственные финансовые обязательства перед банками, кредитными компаниями, государственными учреждениями и другими лицами.

Данный статус обретает актуальность только после того, как будет официально подтвержден судом, о чем выносится арбитражное постановление.

По его факту должник наделяется правом не погашать ранее имевшиеся, обязательства.

Что говорит закон о банкротстве физических лиц?

Процессуальная политика ведения дел о финансовой несостоятельности граждан регламентирована Федеральным законодательством, в частности 127 Законом «О банкротстве». Данный документ сделал процедуру легитимной.

Кроме того, он юридически закрепил за должником возможность реструктуризировать обязательства и предоставить заемщику возможность погасить их на более приемлемых для него, условиях.

Нередко такой шаг помогает восстановить платежеспособность и минимизировать нагрузку на бюджет плательщика.

По закону, на всем этапе проведения реструктуризации начисления пеней, штрафов и прочих санкций – недопустимы. Физическое лицо имеет право по своей инициативе обращаться в арбитраж и подтверждать собственную несостоятельность. ФЗ четко определяет условия, необходимые для того, чтобы производство по банкротству физлица было запущено.

Кто может получить статус банкрота?

Объявить себя банкротом при наличии больших долгов имеет право не каждый, кто не в состоянии погашать свои договорные обязательства. Необходимо соответствовать законодательно определенным, условиям. Возможны варианты:

- совокупный долг выше полумиллиона рублей, при этом период неуплаты текущих взносов – не менее 90 суток;

- после того, как очередной ежемесячный сбор погашен, оставшаяся доля бюджетных средств плательщика будет ниже прожиточного минимума, установленного для региона его проживания;

- физическое лицо, имеющее долги, умирает, и производство инициируют его наследователи.

Можно ли подать на банкротство физическому лицу самостоятельно?

Действующая законодательная база в первую очередь, направлена на защиту интересов населения страны в любых жизненных ситуациях и позволяет потенциальному банкроту решить материальные проблемы с минимальными потерями.

Объявить себя банкротом самостоятельно можно, если:

- просрочки по выплатам превысили порог в 90 суток;

- человек ранее не привлекался к уголовной ответственности по фактам мошеннических действий и не принимал участие в незаконных финансовых махинациях;

- суммарный размер долга больше стоимости имущества, являющегося собственностью неплательщика;

- гражданин в силу объективных причин не имеет регулярного и стабильного дохода.

От какой суммы долга можно объявить себя банкротом?

Главное условие инициирования собственной неплатежеспособности – материальный фактор. Совокупный размер долга не может быть меньше 500 000 рублей, причем подтвердить его необходимо документально.

Как самостоятельно объявить себя банкротом?

Алгоритм действий потенциального банкрота, инициирующего производство – стандартный и ничем не отличается от процесса, возбужденного по заявлению кредиторов. В обоих случаях это будет мероприятие затратное и долговременное. В ходе ведения дела, необходимо пройти через определенные основные этапы. Рассмотрим их более детально.

Как и куда обращаться, если решено начать процедуру банкротства?

Любое судебное дело следует начинать с подачи заявления и сбора необходимых документов. Обращаться следует в арбитражный орган по месту регистрации должника.

Кроме того, необходимо иметь на руках квитанцию о перечислении госпошлины, а так же чек, подтверждающий, что денежные средства внесены на депозитный реквизит арбитражного органа за услуги финуправлящего.

Кстати, с его кандидатурой лучше определиться до того, как будет подан иск.

Заявление

Чтобы документ не вернули обратно, его необходимо грамотно заполнить. Бланк имеет установленную нормативными актами, форму. Заявление содержит следующую информацию:

- персональные сведения гражданина – данные паспорта, адрес регистрации;

- суммарный долг заявителя с разбивкой по кредиторам и срокам просрочек;

- сведения о кредиторах – полные наименования финансовых организаций, частных лиц или государственных учреждений, предоставивших займы потенциальному банкроту. Этот раздел иска выносится в отдельный реестр и соответствует утвержденному образцу;

- данные о наличии имущественных ценностей, которые могут быть реализованы на торгах – так же подается отдельным списком и прилагается к заявлению;

- максимально полное описание мотива, приведшего к невозможности платить по счетам;

- полное наименование учреждения, которое будет подбирать финуправляющего.

Какие документы необходимо подать физическому лицу для признания его банкротом?

Сбор необходимых бумаг – одна из самых сложных и трудоемких составляющих производства признания несостоятельности. Перечень документов довольно значителен и для удобства восприятия их целесообразно формировать по группам:

- бумаги, несущие персональную информацию. Это копии всех, удостоверяющих личность заявителя и его близких, документов – паспорта, свидетельства, брачные контракты. В случае развода – выписки о его расторжении и разделе имущественных ценностей;

- справки, которые берутся в государственных органах. В основном, это утвержденные нормативно-правовыми актами, бланки. Заявлены: ИНН, СНИЛС, выписка из единого реестра о незанятости предпринимательской деятельностью. Спецификой этих бумаг является их привязка к временным рамкам, поэтому в процессе сбора следует учитывать сроки их актуальности;

- финансовая отчетность – выписки об уровне и источниках доходов, суммарный объем налоговых удержаний и сборов в бюджетные фонды, документы, доказывающие права владения недвижимостью и ценными активами. Эта группа бумаг охватывает три последних года до момента подачи искового заявления о банкротстве;

- выписки, доказывающие факт наличия обязательств и размер долга по каждому кредитору отдельно. Сюда же относятся все заключенные кредитные соглашения, в случае, если доход уменьшился по причине снижения заработной платы – справки, выписки из приказов, наглядно это поясняющие.

Мероприятия, проводимые в рамках процедуры банкротства

Стандартная процедура признания несостоятельности физлиц, регламентирована законодательством и имеет четкий алгоритм последовательно проведенных, этапов:

- оформление и подача искового заявления в арбитраж – документ заполняется согласно регламенту, все сведения подаются четко, сжато и, по сути;

- подтверждение судебным исполнителем факта обоснованности ходатайства должника о возбуждении дела о банкротстве. Если доказательств окажется недостаточно, они будут неубедительными, либо в процессе проведения проверки выяснится подлог, мошенничество – в иске откажут;

- реструктуризация долговых обязательств – такой шаг часто позволяет заемщику с минимальной нагрузкой на бюджет выйти из долговой ямы и рассчитаться с кредиторами на новых, более выгодных, условиях. Финансовый управитель составляет план поэтапного внесения денежных средств – он должен устроить и ответчика, и кредиторов. Обязательное условие для запуска процедуры реструктуризации – наличие регулярного источника дохода, позволяющего вносить текущий взнос;

- подтверждение несостоятельности – в ходе судебного заседания выносится официальное постановление. С этого момента человек считается банкротом;

- реализация имущественных ценностей – если суд сочтет, что доходы ответчика настолько малы, что реструктуризация его долгов не решит проблему возврата денег, единственное решение – торги. В нашей стране используется электронная форма их проведения с арендой торговой площадки. Услуга оказывается на платной основе. По итогам реализации ценностей средства равнозначно распределяются между кредиторами, полностью или частично удовлетворяя их требования;

- списание задолженностей – это может быль аннулирование определенной доли, оставшейся непогашенной после торгов. Если у должника нет имущества, которое можно продать, обязательства могут быть списаны полностью.

Стоит отметить, что если должник обращается к юридическому сопровождению процедуры, он выигрывает во времени, нежели будет делать все самостоятельно, но, однозначно, проигрывает материально. Услуги квалифицированных юристов стоят дорого, не говоря уже о затратах, связанных непосредственно с самим ведением дела.

Сроки и стоимость самостоятельной процедуры банкротства

Итак, во сколько обойдется производство при попытке все сделать самостоятельно, и на каких расходных статьях получиться сэкономить?

Примечательно, что планируя внести поправки в действующую законодательную базу по вопросам регулирования дел о банкротстве, правительство страны, не дожидаясь принятия закона, уже пошло на серьезные послабления. Сумма, которую нужно заплатить в качестве государственной пошлины, уменьшена до самого низкого предела и составит в 2021 году всего 300 рублей – вместо 6 000 тысяч, как это было раньше.

https://www.youtube.com/watch?v=2owZZGrC00k

На что еще будут нужны деньги? Разберем детально:

- услуги финансового управляющего – его присутствие при стандартном варианте проведения процедуры, является обязательным требованием арбитража. На начальном этапе необходимо заплатить 25 000 рублей. В конце – еще 7% вознаграждения от суммы реализованного имущества или списанных долгов;

- затраты на реструктуризацию или мировое соглашение, если получится достичь договоренностей на этих стадиях ведения дала;

- дополнительные информационные и почтовые расходы – на них может уйти от 2 -3 тысяч.

Теперь о сроках. Если все проходит без проволочек, документы собраны и оформлены грамотно, на все под ключ уходит порядка одного года. Это время распределяется следующим образом:

- на сбор пакета документов, составление и подачу иска – 1 месяц;

- проверку и рассмотрение арбитражем – до 3 месяцев. Этот срок взят с учетом того, что какие-то документы вернут на доработку, а что-то могут запросить дополнительно;

- оформление реструктуризации – в норме все должно пройти за 3 месяца. На практике часто данный период длится несколько лет, намеренно затягиваясь заинтересованными сторонами процесса;

- торги – не более 6 месяцев. В особых случаях суд может пролонгировать сроки.

Есть ли выгода от самостоятельного банкротства?

Единственное, в чем заключается преимущество такого варианта признания собственной несостоятельности – материальная сторона вопроса. Экономия, конечно, будет значительной. Но времени уйдет в несколько раз больше, должнику будет крайне сложно совмещать свою трудовую и повседневную деятельность с ежедневными хлопотами, связанными с ведением производства.

А учитывая отсутствие опыта в таких делах и элементарных знаний законодательной базы, велик риск того, что на отдельных этапах мероприятия будут допущены ошибки, которые могут привести к тому, что иск не удовлетворят. Ведь, как и любое судебное разбирательство, банкротство требует к себе профессионального подхода. Так что выгода от попытки все решить самому – весьма сомнительна.

Возможные риски и последствия личного банкротства

Прежде, чем обращаться с исковым заявлением в арбитраж, должнику следует взвесить все преимущества, которые сулит ему новый статус и объективно оценить возможные негативные последствия такого решения. Чем может грозить банкротство?

Чтобы понять, насколько мероприятие оправдано, необходимо учитывать влияние следующих моментов:

- сведения о том, что человек является юридически несостоятельным, будут подлежать огласке – об этом узнает работодатель, коллеги должника, родственники и просто знакомые;

- если в течение 36 месяцев до момента подачи заявления ответчик заключал имущественные сделки, существует большая вероятность того, что они будут аннулированы в судебном порядке. Их признают фиктивными, что не пойдет на пользу неплательщику;

- если в попытке сохранить свое имущество от реализации на торгах, человек предпримет попытки мошенничества и эти факты будут выявлены, может наступить иной вид ответственности – вплоть до реального лишения свободы;

- на всех этапах ведения дела все счета, денежные активы могут быть заморожены, а на выезд из страны – наложены ограничения;

- после получения статуса в течение 36 месяцев нельзя занимать руководящие вакансии, вести предпринимательскую деятельность;

- в течение 5 лет нельзя претендовать на банкротство повторно;

- при попытке получить новый кредит потенциальный заемщик обязан сообщить банку о своем положении. Вследствие этого его шансы получить финансирование близки к нулю.

Таким образом, в статье было детально рассмотрено, как человек может объявить себя банкротом самостоятельно.

Анализируя целесообразность проведения процедуры, прежде чем на нее решиться, следует тщательно взвесить все доступные способы действий, оценить их пользу и вред применительно к собственной ситуации.

И, конечно, нельзя сбрасывать со счетов тот факт, что в ряде случаев долговые обязательства могут быть переданы по праву наследования близким людям и родственникам.

Видео:Банкротство физических лиц. Полный раскладСкачать

Банкротство физического лица: как происходит процедура, что нужно для оформления и подачи заявления

Для должника законным способом избавить себя от бремени долговой ямы является банкротство.

Если до 2015 года таким правом были наделены исключительно юридические лица, то сегодня любой гражданин может получить ответ на вопрос, как оформить или как происходит вся процедура при наличии непогашенных обязательств по кредитам. Обладая информацией о всех этапах, каждый потенциальный банкрот будет знать не только о самом процессе, но и его последствиях.

В чем суть законодательной базы?

Законодательство регулирует все вопросы, связанные с несостоятельностью заявителя, включая, как начать процедуру или подать заявление по банкротству, с помощью адвоката или самому. Главными направлениями законодательной базы является:

- Регулирование порядка признания должника несостоятельным.

- Определение процедуры и соблюдение сроков.

- Полностью исключает вероятность неправомочных действий в вопросах погашения задолженности.

- Помогает защитить права всех участников спора, включая должника и кредитора. Определяет, как все делается, в зависимости от того, какие долги у заемщика.

- Справедливое решение по вопросам погашения финансовых обязательств перед кредитором.

Когда будет правильней прибегнуть к банкротству?

Главной целью процедуры является удовлетворение требований кредитора за счет взыскания с должника задолженности. Выступать инициаторами могут:

- Сам должник.

- Кредиторы.

- Налоговая инспекция (если у неплательщика имеется налоговая задолженность).

Главными условиями инициирования, необходимо выделить:

- Наличие задолженности превышающей 500 тыс. рублей.

- Просрочка по платежам составляет более трех месяцев.

Возможность таким образом списать долги позволяет рационально оценить ситуацию и применить наиболее эффективный способ взыскания долга, без ущерба его личных и имущественных прав.

Условия и требования к потенциальному банкроту

Обязательным условием, которое позволяет признать гражданина несостоятельным является полное отсутствие постоянного дохода. Не имея регулярных выплат, постоянного места работы, гражданин не может погашать кредиты и займы.

https://www.youtube.com/watch?v=VNxIG3TyWbE

Законодательство предполагает, что процедура не может превышать установленных 36 месяцев.

Как объявить себя банкротом?

Важно соблюсти все этапы, и заблаговременно иметь представление о том, какие долги списываются по результату признания банкротства, и с какой суммы производится расчет погашения кредиторской задолженности.

Первое, что нужно сделать, это внимательно ознакомиться с действующим законодательством или получить квалифицированную консультацию, чтобы понимать попадает ли заемщик под ту категорию, которая имеет право инициировать запуск процесса.

Прежде всего, необходимо выяснить, как написать заявление на банкротство. Его можно заполнить от руки или воспользоваться распечатанным бланком. Помимо него, в число обязательных документов входят:

- Расписки или кредитные договора. Все документы, которые подтверждают финансовые отношения между кредитором и заемщиком.

- Подтверждение отсутствия дохода. Это может быть справка о доходах, трудовая, выписка по банковским счетам.

- Выписка из ЕГРИП (Единый Государственный реестр индивидуальных предпринимателей). Должник должен доказать, что не ведет коммерческую деятельность и не является предпринимателем.

- Список всех кредиторов и подтверждение долга.

- СНИЛС, свидетельство о браке, свидетельства о рождении несовершеннолетних детей или иждивенцев.

- Справка из Центра Занятости.

- Опись имущества и копии документов, которые подтверждают его имущественные права на него.

Дальнейшие действия следующие:

- Отправка в суд полного пакета документов и заявление. Предварительно необходимо уточнить, какой суд уполномочен выносить решения по вопросам признания лиц неплатежеспособными.

- Суд начинает дело и назначит финансового управляющего, который полностью курирует данный процесс до вынесения судебного решения.

- Формируется перечень всех кредиторов, которые жаловались о невыполненных перед ними финансовых обязательствах.

- Создание плана по погашению долгов. Если его нет или не представляется возможным его подготовить, должник становится банкротом.

Все кредиторы информируются в письменном виде, чтобы они могли в досудебном порядке обозначить свои правах и не выяснять, как проверить физ. лицо на платежеспособность.

Варианты судебных решений

Существуют три варианта решения проблемы, которые могут быть вынесены в судебном порядке. Это:

- Реструктуризация долга. Преимуществами такого решения является отсутствие дополнительных начислений пени и штрафных санкций. Вся сумма разбивается на равные доли и составляется график погашения. Этот способ приемлем для тех граждан, которые имеют постоянный источник дохода.

- Реализация имущества должника. Оно обязательно подтверждается имущественными правами и выставляется на торги. Стоимость реализованного имущества погашает долги гражданина. Разница в сторону должника возвращается ему на расчетные счета или наличными. Если имущества не достаточно для выплаты долга, то, в зависимости от недоплаченного остатка, сумма может быть списана.

- Мировое соглашение, которое подписывается сроком до 5 лет. Обязательным условием является согласие всех сторон – участников спора.

При отсутствии имущества у должника, взыскание может проводиться с супруги или супруга, в счет совместно нажитого в браке. Во избежание махинаций и мошеннических схем, суд детально рассматривает имущественный вопрос.

Что не изымается?

Законодательство предусматривает правомерный подход к решению данного вопроса и предполагает полное исключение ущемления прав всех лиц. В число имущества, которое не подлежит изъятию, относят:

- Недвижимость, которая является единственным жильем для гражданина и его семьи.

- Личные вещи.

- Все вещи, которые принадлежат детям.

- Мебель и бытовые приборы, которые относятся к категории первой и бытовой необходимости.

- Домашние животные. Если речь идет о фермерском хозяйстве и животные рассматриваются, как товар, приносящий выгоду, то такие животные могут быть реализованы под покрытие долгов.

Отмена всей процедуры

Актуальным остается вопрос, как все прекратить банкротство физического лица, когда оформление уже началось и какие последствия, если дело будет доведено до конца. Причиной отмены могут стать:

- Возможность обоюдно договориться с кредитором.

- Отсутствие оснований, выявленных на этапе рассмотрения документов, поданных самим инициатором.

- Отсутствие у заявителя денежных средств на судебные затраты. В большей части, речь идет об выплате вознаграждения финансовому управляющему.

Все это не стало популярным по причине больших затрат. Стоимость услуг финансового управляющего не всегда по карману рядовому гражданину. Сбор справок также занимает много времени. А если все проходит с помощью профессионала, то это дополнительные расходы.

Последствия и затраты

В числе основных последствий, нужно выделить:

- Отсутствие возможность получать новые кредиты в течение 5-и лет.

- В течение последующих пяти лет, гражданин не может инициировать новую процедуру.

- Запрет на занимание руководящих постов, в течение 3-х лет.

- Ограничения в выезде за границу.

Обязательными расходами для заемщика являются (средние данные по Москве):

- Государственная пошлина – 300 рублей

- Оплата нотариальных услуг по заверению документов. Стоимость услуги зависит от количества документов и варьирует от 1000 до 4000 рублей.

- Вознаграждение финансовому управляющему. Размер вознаграждения составляет около 25 тыс. рублей.

- Оплата услуг адвоката. Определяется после правовой оценки специалиста.

Вознаграждение управляющему оплачивается в первую очередь и подтверждается квитанцией. Стоимость услуг адвоката оговаривается в индивидуальном порядке и зависит от сложности и запущенности дела.

Пройдите небольшой опрос и получите образец заявления на банкротство, в котором нужно будет самостоятельно подставить свои данные и отправить в суд вместе с другими документами.

Видео:Вам откажут в банкротстве через МФЦ, если вы не посмотрите это видео!Скачать

Как оформить банкротство физического лица самостоятельно?

› Банкротство › Информация о банкротстве

03.04.2021

Многие должники выбирают путь банкротства физических лицсамостоятельно. По закону, каждый человек может сам начать процедуру банкротствафизического лица.

Но одной подачи заявления в Арбитражный суд недостаточно –признание человека банкротом является многосторонней процедурой, в процессереализации которой долги, имущество и финансовое положение должника изучаетсясудом и арбитражными управляющими.

Особенностисамостоятельного банкротства

Перед тем как начать и пройти процедуру банкротства, надособрать пакет документов, состоящий из множества бумаг, справок, выписок и т.п.Без полного сданного пакета документации Арбитражный суд даже не начнетрассматривать дело – заявление возвратиться заявителю с соответствующейотметкой.

https://www.youtube.com/watch?v=ApFdyesobp0

При самостоятельном банкротстве потребуются серьезные денежные затраты, чтобы обеспечить реализацию всей процедуры. Чтобы не тратить лишние деньги и время, можно воспользоваться услугами по банкротству физических лиц, которые предлагаются специализированными юридическими фирмами.

Что потребуется сделать при самостоятельном банкротстве?

- Сдать в Арбитражный суд опись своего имущества.

- Представить общую сумму долгов.

- Отметить причины, по которым невозможно погаситьзадолженности.

- Собрать весь пакет документов (можно уточнить усекретарей Арбитражного суда или на официальном сайте суда).

- Грамотно составить заявление, указав в нем всенеобходимые пункты.

Если Арбитражный суд принимает заявление, то автоматическиарестовывается его имущество. Аресту не подлежит единственное жилье должника,награды, вещи и предметы, необходимые для удовлетворения основных бытовых нужд.

Нормативноерегулирование

Подать на банкротство физическому лицу нужно с помощьюсоставления заявления и его сдачи в Арбитражный суд. Законодательно процессрегулируется №476-ФЗ.

Федеральный закон устанавливает порядок реализации процедурыбанкротства, реструктуризации задолженностей физического лица, процесс продажиимущества на торгах, принцип удовлетворения требований кредиторов и многодругих процессов.

Дело полностью рассматривается в Арбитражном суде. Заявлениев судебные органы о банкротстве физического лица могут написать:

- должник;

- конкурсный кредитор;

- налоговая служба и другие государственные органы.

Пошаговаяинструкция возбуждение процедуры банкротства в суде

- Перед тем как подать на банкротство, людям, которые хотят признать себя банкротом, необходимо изучить соответствующий федеральный закон, проконсультироваться с юристом. Первичные консультации бесплатны, поэтому у специалиста можно получить базовую помощь по вопросам банкротства.

- Затем требуется самостоятельно оценить соответствие общей суммы долгов законодательным требованиям:

- Размер задолженности должны превышать сумму в 500 тысяч рублей.

- Должник в течение трех последних месяцев не вносил платы по кредитам.

- Размер суммы, которая требуется для ежемесячного погашения долгов по кредитам, превышает размер семейного месячного дохода.

- Стоимости имущества должника не хватает для закрытия задолженностей.

- На третьем этапе требуется оценить собственные финансовые возможности.

Нужно иметь достаточную сумму, чтобы заплатить за услуги со стороны арбитражного управляющего, госпошлину и иные расходы.

- На четвертом этапе собирается вся необходимая документация (бумаги, выписки, справки, подтверждения и т.п.).

- Только после сбора документов можно оформить иск, сдав заявление в Арбитражный суд.

Если все законодательные требования выполнены, собраныдокументы, правильно составлено заявление, то суд принимает иск от должника,запуская процедуру банкротства. Перед тем как оформить самостоятельнобанкротство физического лица по кредитам, надо удостовериться, что должникдействительно не имеет физической возможности вносить выплаты по долгам.

Условия итребования

Физическое лицо имеет право подать заявление о банкротстве всуд в следующих случаях:

- Добровольно, если размер задолженностей больше,чем стоимость всего имущества, отсутствуют постоянные доходы, которые быпозволили покрывать долги.

- Обязательно, если размер задолженности больше500 т.р., а выплат по кредитам не поступало в последние 3 месяца.

В любом другом случае суд не примет заявление о банкротствефизического лица, т.к. финансовое состояние, размер задолженностей и иныеобстоятельства не соответствуют законодательным требованиям.

Этапыбанкротства

Провести процедуру банкротства в Москве, Уфе, Нижнем Новгородеи других городах России можно самостоятельно или же с помощью юристов понесостоятельности. Этапы следующие:

- Подбор юридической организации, поиск СРОфинансовых управляющих (если было принято решение о том, что к юристам должник не будет обращаться,то этот этап можно пропустить).

- На втором этапе собираются все необходимыедокументы (особенности перечня документации будут зависеть от числа кредиторов,мест работы должника, наличия судебных решений, делопроизводств в его отношениии т.п.).

- Затем составляется заявление, подается иск всуд. Если процедура проводится самостоятельно, то составление заявления лучшевсего доверить юридическим специалистам, чтобы суд из раза в раз не возвращалего из-за недоработок. Юристы обычно составляют заявления за 1-2 дня приусловии предоставления необходимых документов и информации.

- При условии правильного составления заявление наследующем этапе суд принимает заявление, начинает делопроизводство. Арбитражныйсуд рассматривает заявление в течение 5 суток. На практике же происходит так,что дело должника находится без движения в течение нескольких недель.

- Если со сданными документами и заявлением всё впорядке, то суд назначает дату первого заседания. В больших городах с моментаподачи заявления до первого заседания может пройти 2-3 месяца, в малых –несколько недель.

- Процедура реструктуризации долгов. Юристы побанкротству рекомендуют пропускать этот этап, сразу подавая в суд ходатайство опроцедуре реализации имущества без процедуры реструктуризации задолженностей.

- Процедура реализации имущества. Длительностьпроцесса – около полугода. Причем верхней временной границы нет – процесс можетидти и несколько лет.

- На восьмом этапе в реестр включаются требованиякредиторов. Кредиторы имеют два месяца для подачи требований.

- Осуществление арбитражным управляющим требуемыхмероприятий (изучение последних сделок, их оспаривание, поиск залоговогоимущества, недвижимости должника, поиск кредиторов, которые не успели или несмогли заявить свои требования и т.п.).

- На десятом этапе в суде оспариваются последниесделки должника (в течение 3-х последних лет).

- Далее осуществляется продажа недвижимости изалогового имущества.

Все вырученные деньги с реализации имущества деньги уходят на удовлетворение требований кредиторов.

Сумма и сроки

Примерная сумма, которую придется потратить на ведение всейпроцедуры банкротства физического лица самостоятельно и оформление заявления,составляет около 35-45 т.р. Как показывает практика, в больших городах затратымогут превышать и 100-200 т.р.

https://www.youtube.com/watch?v=PdIJ4vbFiK0

Вся процедура банкротства физического лица длится не менее полугода – это установлено законодательно (с момента принятия заявления и до момента признания физ. лица банкротом обязательно пройдет не менее 6 месяцев).

Максимальные сроки банкротства – 2-3 года. Процедура длитсянесколько лет, если арбитражный управляющий специально или ненамереннозатягивает дело, если суд имеет высокую загруженность. На сроки также оказываютвлияние множество других факторов.

Будет ли выгодно?

Основной результат завершения процедуры банкротства –списание задолженностей должника. Любые претензии кредиторов могут быть поданытолько через суд, а не напрямую должнику. К основным выгодам должника, которыеон приобретает после завершения процедуры банкротства, относятся:

- Полное избавление от всех задолженностей иобязательств по выплату взятых ранее кредитов (вне зависимости от их общейсуммы).

- Избавление от устных, письменных претензий, либопретензий в любой другой форме со стороны кредиторов (после признания должникабанкротом любые претензии кредиторы могут подать только через суд).

- Создание удобного для должника графика выплат повзятым кредитам (согласовывается и утверждается в суде).

- Запрет на начисление пеней, штрафов и иныхденежных санкций за просрочку выплат по кредитам.

Если должник был признан банкротом, то это практически никакне отразиться на его родственниках.

Важные оговоркипро самостоятельное банкротство

К наиболее важным моментам, которые присущи для банкротствафизических лиц в РФ, можно отнести:

- Не все задолженности списываются после признаниядолжника банкротом. Он обязан выплачивать алименты, зарплату сотрудникам,выходные пособия (если должник был ИП или владельцем фирмы). Также с банкротане списываются обязательства по возмещению ущерба, который был причинён жизниили здоровью третьих лиц.

- Если должник скрывает свое имущество иливременно передает его в собственность третьим лицам, то в случае обнаруженияэтого факта кредиторы могут написать заявление в Арбитражный суд, чтобы делобыло пересмотрено (за сокрытие имущества или доходов должник попадает подуголовное делопроизводство).

- Если должник в результате мирового соглашения иреструктуризации задолженностей отказывается от выполнения обязательств, тодело о признании его несостоятельным автоматически возобновляется.

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

Как оформить банкротство физического лица самостоятельно? Ссылка на основную публикацию

📹 Видео

Что будет если совсем забить на кредит в 2023. Не плачу кредит что будетСкачать

5 ОСНОВНЫХ ЭТАПОВ БАНКРОТСТВА физического лица. Как проходит процедура банкротства физ лица?Скачать

Инструкция как подать заявление на банкротство физических лиц. Юрист по банкротству объясняетСкачать

Списать долги по займам и кредитам не получилось? Банкротство физических лиц на личном опыте.Скачать

САМОСТОЯТЕЛЬНОЕ банкротство физических лиц. Можно ли подать на банкротство самостоятельно?Скачать

КАК СПИСАТЬ ВСЕ ДОЛГИ БЕСПЛАТНО ЧЕРЕЗ МФЦ. СТРАХИ И ОШИБКИ ДОЛЖНИКОВ ПРИ ЗАПОЛНЕНИИ НА БАНКРОТСТВО.Скачать

Что нужно сделать ПОСЛЕ завершения процедуры банкротства. Банкротство физических лиц.Скачать

Как сохранить ДОХОД в процедуре БАНКРОТСТВА физлица? 5 законных способов.Скачать

Какие изменения вступили в законную силу в банкротстве через МФЦ. Как пройти банкротство через МФЦСкачать

Главные документы на банкротство физических лиц! Инструкция по сборуСкачать

Подачи заявления о применении процедуры внесудебного банкротстваСкачать

Вот Чем опасно Банкротство! Последствия Банкротства физических лиц.Скачать

Что вас ждет после процедуры банкротства? Вся правда из истории клиентаСкачать

✔️ Как Оформить Банкротство Физического Лица в Украине 2022 ✔️Какие Этапы ✔️Плюсы МинусыСкачать

Новые важные законы для должников 2024. Банкротство физических лиц 2024Скачать

Какие на самом деле последствия у банкротства физ лиц 2023. Официальное банкротство физ лицСкачать

Банкротство через МФЦ 2023 - прям как обещал Путин? Реально внесудебное, упрощенное и бесплатное?Скачать