Прежде чем выяснить, как влияет досрочное погашение кредита на кредитную историю, необходимо разобраться в данных понятиях. В любом соглашении указывается размер ссуды, возможность беспроцентного возврата долга раньше срока и прочие условия. От выполнения долговых обязательств по уже выплаченным и текущим займам зависит характеристика КИ.

- Досье заемщика

- Виды выплат

- Предварительное погашение долга

- Факторы риска

- Советы экспертов

- Суд и нулевой баланс

- Испорченная история

- 10 главных причин, от которых портится кредитная история

- 1. Просрочки

- 2. Судебные разбирательства

- 3. Навязчивость

- 4. Закредитованность

- 5. Неразборчивость в выборе банка

- 6. Сутяжничество

- 7. Поручительство

- 8. Досрочное погашение

- 9. Небанковские долги

- 10. Ошибки кредитора

- Как досрочное погашение кредита может влиять на кредитную историю заемщика?

- Влияет ли досрочное погашение кредита на кредитную историю заемщика

- В каком случае портит КИ

- В каком случае улучшает КИ

- Можно ли исправить кредитную историю при помощи досрочного погашения

- Плюсы и минусы досрочного погашения долга перед банком

- Откажет банк, если раннее пользовался досрочным погашением

- Какие еще факторы влияют на формирование кредитной истории

- Оценка собственной истории

- Как влияет на кредитную историю досрочное погашение кредита: мнение финансовых экспертов!

- Факторы, которые влияют на формирование КИ

- Влияние досрочного погашения

- Как быть заёмщикам

- : о досрочном погашении кредита

- Как досрочное погашение кредита влияет на кредитную историю

- Что влияет на кредитную историю

- Что не любят банки

- Что любят банки

- Как влияет на кредитную историю досрочное погашение кредита

- Досрочное погашение ухудшает кредитную историю

- Досрочное погашение не влияет на кредитную историю

- Досрочное погашение улучшает кредитную историю

- Почему отказывают в кредите после досрочного погашения

- Досрочное погашение кредита влияет на кредитную историю или не влияет?

- Что такое досрочное погашение кредита?

- Влияет ли досрочное погашение кредита на кредитную историю?

- В каких случаях портится кредитная история при досрочном погашении кредита?

- Почему банки отказывают после досрочного погашения

- Через сколько данные о досрочном погашении попадают в БКИ?

Досье заемщика

В кредитной истории указывается сумма и дата оформления займа, числа выплат, наличие/отсутствие задержек. В досье указываются заявки на все виды кредитов, которые подало физическое лицо. Определенных правил, по которым оно создается, нет.

Основная информация в досье вносится сотрудниками кредитных организаций, включая банки, микрофинансовые структуры, потребительские кооперативы. Сведения о долге могут внести операторы любой сотовой связи, а также судебные приставы при просрочке по ЖКХ, по алиментам.

Досье могут использовать работодатели, кредиторы и страховщики. До заключения договора кредитное учреждение проверяет заемщика с учетом следующих факторов:

- степень надежности;

- процент возврата долга.

На положительную историю физического лица указывают некоторые факторы, включая систематическое выполнение долговых обязательств, регулярные выплаты и своевременное погашение ссуды, отсутствие задолженностей по некредитному финансовому обязательству (платеж за ЖКХ). При постоянной работе и наличии зарплатного счета в банке РФ к лицу повышается доверие.

Факторы, указывающие на отрицательное досье:

- длительность и количество просрочек;

- несистематические выплаты долга;

- задолженность по кредитам и некредитным обязательствам;

- невыплата займа;

- судебное разбирательство с банком;

- многочисленные действующие кредиты;

- частое оформление либо подача заявок на получение ссуды в различных банках;

- наличие поручителя;

- продолжительный минимальный либо нулевой баланс на кредитке;

- ранее досрочное погашение кредита портит кредитную историю.

Виды выплат

Можно погасить долг, заплатив сумму больше ежемесячного платежа. В таком случае снижается текущая долговая нагрузка, сокращается срок кредитования. Эксперты советуют заемщикам направлять на долги до 10% от их заработной платы. Первично лучше выплатить наименьший долг.

Если у физического лица есть 2 кредитки, ипотека и автокредит, при этом зарплата равняется 100 тыс. рублей, лучше потратить на досрочное погашение до 10 тыс. руб. от своих доходов. Если долги по кредитке 15 000 и 25 000 рублей, по автокредиту — 350 тыс., а по ипотеке — 1 500 000 рублей, на исходной точке размер платежа по всем займам составит 25 тысяч рублей.

В первые 30 дней заемщик будет платить 25 тыс. по всем ссудам, и 10 тыс. на кредитку с остатком долга в 15 000 рублей. Остаток задолженности по карте составит 3500 рублей. Во 2-й месяц потребуется выплачивать более 22 тыс. руб. Если придерживаться такой схемы, закроется долг по первой карте, заемщик сможет вносить средства на вторую кредитку.

В 3-м месяце у физического лица останется 3 займа, по которым придется платить 21 тыс. руб. Если двигаться от наименьшего к наибольшему, ежемесячно сократится долговая нагрузка. При этом будет затрачиваться стандартная сумма+10% от доходов.

Предварительное погашение долга

Чтобы выяснить срок, необходимый для закрытия долга в случаи внесения незначительной сумму сверх обязательных выплат либо полного погашения, рекомендуется проконсультироваться с сотрудниками кредитной организации.

В таком случае выполняется перерасчет, составляется новый график выплат. При внесении выплат через интернет-банк расчет осуществляется автоматически. Влияет ли досрочное погашение на кредитную историю, также можно узнать у сотрудников банка. Чаще это зависит от политики конкретной кредитной организации.

https://www.youtube.com/watch?v=dIBFJ4HhntY

Эксперты советуют досрочно закрывать кредит из-за возврата страховки. При полном погашении долга производится перерасчет суммы страховой премии.

Если досрочно расторгнут договор, страховая сумма равняется нулю. В последующем страхователь не получит соответствующую выплату. В таком случае договор страхования действителен до момента существования обязательства по кредиту.

Факторы риска

На качество кредитной истории отрицательно влияют некоторые факторы, включая просрочки, неверные данные в анкете. При текущих и больших просрочках либо взыскании долга через судебные инстанции формируется отрицательное досье.

Другие отрицательные критерии:

- данные, представленные в документе, не соответствуют действительности;

- отказ иных кредитных структур в ссуде с указанием причины о неточной информации о заявителе;

- многочисленные кредиты за последний период, что указывает на нехватку денег у физического лица.

Эксперты в области кредитования утверждают, что даже маленький долг отрицательно сказывается на КИ. Портится ли кредитная история при досрочном погашении, зависит от совокупности многих факторов, включая период, когда выплачивается долг в полном объеме. Если заемщик погасил весь платеж в середине либо в конце срока, формируется положительная КИ.

Советы экспертов

На практике заемщики допускает несколько ошибок, связанных с формированием досье. Все происходит, когда появляются отсрочки. Несвоевременное внесение регулярных платежей считается нарушением, которое портит досье физического лица в 80% случаев.

Если просрочка маленькая (не более 7 дней), досье не изменится. За такой короткий срок банк не сможет отправить информацию в бюро кредитных историй. Если быстро погасить долг, затравив штраф, положение заемщика нормализуется.

Частая ошибка заемщиков — многочисленные кредиты. Финансовые структуры не доверяют людям, на которых оформлено много займов:

- Человек берет в долг, не задумываясь, что это решение указывает на безответственность и легкомысленность.

- Физическое лицо попадает в кредитную яму, для выхода из которой потребуется оформить несколько ссуд.

При открытии более 1 кредита происходит автоматическое снижение баллов, что отрицательно сказывается на финансовой способности заемщика.

Если потенциальный заемщик подает одновременно заявку в несколько банков, происходит проверка КИ, а в досье ставится соответствующая отметка. При большом количестве подобных отметок банк задумывается о надежности клиента.

В КИ фиксируется и момент подачи онлайн-заявки. Чем чаще это делает заемщик, тем хуже досье.

Суд и нулевой баланс

После подачи банком иска в суд портится КИ заемщика. Поэтому эксперты советуют выплачивать свои долги регулярно, без задержек. При поручительстве досье становится отрицательным. Статус поручителя сразу снижает платежеспособность заемщика.

Еще одна ошибка клиентов банка — нулевой баланс кредитки. Он указывает на финансовые возможности заемщика. Для положительной КИ будет лучше, если на карте есть 20% от долга. На практике большинство банков не приветствуют досрочное и полное погашение долга. Это лишает организацию процентов, что отрицательно сказывается на кредитной истории.

В досье описываются кредиты последних лет. В нем указывается следующая информация:

- размер ссуд;

- характер выплат;

- отсутствие/наличие долгов.

От характера досье зависит решение финансовых структур относительно выдачи ссуды. Часто это сказывается и на работе, так как работодатели не сотрудничают с потенциальными сотрудниками из-за их плохой истории.

Испорченная история

Заемщик, который попал в черный список банков, может исправить сложившуюся ситуацию. Для этого рекомендуется оформить кредит, своевременно его погасив. Нельзя допускать просрочек и прочих нарушений. Но одобрить заявку клиенту с плохой текущей историей могут не все банки. Таким клиентам выдают ссуды под большие проценты.

https://www.youtube.com/watch?v=Vq5moiCfZCI

Все претензии кредитных учреждений отражаются в БКИ. Если нарушения незначительные, платежеспособность физического лица не ухудшится. Для оценки данного критерия чаще используют последнюю ссуду. В общем учитывается информация за последние 5 лет.

Перед заключением договора нужно учесть, что кредитное бюро отправляет информацию относительно получения и обслуживания кредитов. По желанию банка любое нарушение будет зафиксировано, включая полное погашение в раннем периоде.

10 главных причин, от которых портится кредитная история

Реклама

Верный признак испорченной кредитной истории — отказ в выдаче займа в банке или МФО. Плохая репутация подтверждает низкую платежеспособность и слабую финансовую дисциплину клиента.

Чтобы избежать рисков невозврата, банки предпочитают отказаться от сотрудничества с таким заемщиком.

Микрофинансовые организации в последнее время также ужесточают требования, и плохое досье может стать преградой для получения займа.

Какие факторы влияют на КИ, и как сохранить хорошую репутацию? Поговорим об этом в статье.

В каких банках можно взять кредит даже с испорченной КИ ⇒

1. Просрочки

Все начинается с нарушения графика платежей. Несвоевременное внесение ежемесячного вноса в 80% случаев портит имидж добросовестного заемщика.

Выделим несколько ступеней «испорченности» КИ, влияющих на решение кредитора:

| Срок задержки | Особенности |

| До 5-7 дней | Из-за такой просрочки не стоит волноваться. Во-первых, банки не отправляют данные на столь коротком сроке. Во-вторых, оперативно погасив задолженность и оплатив штрафы, вы легко поправите свою ситуацию без ущерба для КИ. |

| До 30 дней | КИ при таких нарушениях считается удовлетворительной, но еще не критичной. Повышается риск отказа, но еще остается шанс кредитования на невыгодных условиях (маленький лимит и высокая ставка). Банк может потребовать обеспечение в виде залога или поручительства. |

| От 30 дней | С такими просрочками шансы получить новую ссуду — минимальные. Если какая-то кредитная компания и одобрит займ, то только под максимальный процент. Чтобы оправдаться в глазах кредиторов, понадобится 1-2 года при условии, что все последующие кредиты будут погашены своевременно. |

Многие банки готовы «закрыть глаза» на разовые огрехи и одобрить небольшой кредит под максимальный процент. Но если клиент систематически допускает просрочки, доступ к новым банковским продуктам для него закрыт.

Где можно взять кредит под самый низкий процент ⇒

2. Судебные разбирательства

Временная неспособность по своим долгам — еще не самое страшное. Гораздо хуже, если задолженность уже находится на стадии судебного взыскания через службу судебных приставов.

С таким прошлым кредитная история считается безвозвратно испорченной, и кредит в банке получить невозможно. Есть два выхода.

Кредитоваться в МФО под огромные проценты или ждать 10 лет, пока кредитное досье полностью не обновится.

ТОП лучших МФО для тех, кому отказали банки ⇒

То же самое касается и заемщиков, признавших себя банкротами. Если в обозримом будущем вы еще планируете брать кредиты, постарайтесь избежать этих процедур, например, попросите банк о реструктуризации долга или сделайте рефинансирование кредита.

3. Навязчивость

Большое количество отклоненных заявок в разные банки снижает кредитный рейтинг заемщика. Рассматривая заявку, кредитная организация в любом случае обратит внимание на частоту запросов и причины отказов. Собираясь оформить кредит, ограничьтесь 3-4 организациями.

https://www.youtube.com/watch?v=nEFeCQHVY1o

В какие банки можно подать онлайн-заявку на кредит ⇒

Если вам уже отказали 2 банка, значит есть весомая причина. Не нужно в отчаянии отправлять новые заявки в другие компании — это еще больше усугубит ситуацию. Подайте запрос в БКИ и проанализируйте все пункты своего досье, возможно не все данные отображены корректно.

Где бесплатно проверить свою кредитную историю ⇒

4. Закредитованность

Слишком много открытых кредитов свидетельствует о неспособности заемщика контролировать свои доходы и расходы и снижает его шансы на получение новой ссуды. Наличие более 5-6 кредитных карт или более — признак того, что человек привык жить в долг и у него практически нет свободных средств.

Реклама

Полное отсутствие карточных счетов тоже работает не в пользу заемщика. Поэтому если у клиента есть кредитка и долг по ней полностью погашен, специалисты рекомендуют не спешить с закрытием карточного счета и продолжать платить за обслуживание.

ТОП самых лучших кредитных карт ⇒

5. Неразборчивость в выборе банка

Надежность банка важна не только при размещении вклада, но и при оформлении кредита. Небольшие коммерческие банки склонны к нестабильности. Бывают случаи, когда перед объявлением себя банкротом организация принимает очередной платеж, но не проводит его в счет оплаты долга.

Оплата «зависает в воздухе», начисляется неустойка за просрочку, портится кредитная репутация. Новая администрация, например агентство по страхованию вкладов, требует от заемщика повторного платежа, и доказать ничего нельзя.

Кроме плановой оплаты клиент вынужден выплачивать набежавшие за это время штрафы и пени.

Один из последних примеров—банкротство «Межпромбанк плюс». Заемщики проиграли дело, суд встал на сторону временной администрации.

6. Сутяжничество

Факт обращения с исковым заявлением на банк надолго закрывает для вас доступ к кредитным продуктам. Финансовые организации не сотрудничают с такими гражданами, опасаясь за собственную репутацию. Россияне все чаще стали судиться с банками с целью получить материальные компенсации за ранее выплаченные штрафы и комиссии. Данные о судебных тяжбах сразу попадают в кредитную историю.

В каких банках можно взять кредит без проверок кредитного рейтинга ⇒

7. Поручительство

Не соглашайтесь быть поручителем, если сами планируете взять кредит. Поручительство — обязанность выплачивать долг, если основной заемщик не справляется. Поручаясь за другого человека, вы рискуете не только потерять свои деньги, но и испортить кредитную репутацию.

Банки, выдающие деньги без справок и поручителей ⇒

В кредитном договоре устанавливается солидарная ответственность для заемщика и поручителя. При отказе от погашения банк вправе предъявить требования о взыскании поручителю, а не заемщику, потому что посчитает его более платежеспособным.

Если клиент допустит просрочку, кредитная история портится не только у него, но и поручителя.

8. Досрочное погашение

От досрочного возврата кредитный балл никак не изменится. Но банк в любом случае учтет этот факт. Преждевременно погашенные ссуды не выгодны для финансовых организаций — они лишаются части прибыли от процентов. В следующий раз такому заявителю могут отклонить заявку.

Несколько способов сэкономить на кредите и отдать банку меньше ⇒

9. Небанковские долги

Длительные просрочки по коммунальным платежам, алиментам и налогам свидетельствуют о неблагонадежности заявителя и снижают его рейтинг. Статистика показывает, что категории коммунальных и кредитных неплательщиков часто пересекаются. Банки предпочитают не кредитовать таких граждан, а если и одобряют им кредит, то на минимальную сумму и под высокий процент.

Кто выдаст большую сумму без отказа под выгодный процент ⇒

10. Ошибки кредитора

В редких случаях кредитная история портится не из-за проблем клиента, а по вине банка, если его сотрудники допустили ошибку при передаче данных, отправили отчет с задержкой или вовсе не передали информацию в БКИ.

https://www.youtube.com/watch?v=tff9Bs5EnTU

Не исключена вероятность кражи личных данных, при которой клиент становится жертвой мошенников, оформивших кредит на его имя.

Если вы сомневаетесь в своей кредитной истории, можно бесплатно узнать ее перед тем, как обращаться за кредитом. Это же стоит сделать, если вы уже не в первый раз получаете от банка отказ. Плохой рейтинг? Сначала нужно улучшить его простыми и доступными способами, а потом уже обращаться за большими суммами или претендовать на низкие процентные ставки.

Реклама

Все полезные статьи о кредитах

Вам помогла эта статья? Не скупитесь, поделитесь ей с другими!

Как досрочное погашение кредита может влиять на кредитную историю заемщика?

Каждый считает, что если появились лишние деньги, надо закрыть заем раньше срока. На практике досрочное погашение кредита влияет на кредитную историю и важно знать, каким образом, чтобы не создать себе проблемы с получением различных ссуд в будущем.

Влияет ли досрочное погашение кредита на кредитную историю заемщика

Состояние кредитной истории имеет ключевое значение при рассмотрении заявок на получение различных займов. Она формируется в течение всего времени сотрудничества клиента с банками. Информация 15 лет хранится в Бюро кредитных историй и любая финансовая организация перед принятием решения о выдаче любой суммы в долг запрашивает и анализирует ее.

При формировании истории в досье заемщиков фиксируются сведения о любых нарушениях графика платежей, но не акцентируется внимание на досрочной оплате долга. Если клиент погасил его раньше срока, ставится просто отметка о том, что заем закрыт.

Тем не менее, при принятии решения о выдаче денег каждый банк руководствуется собственными критериями определения уровня надежности потенциального заемщика, в том числе, может учитываться досрочный возврат займа.

В каком случае портит КИ

Каждый банк выдает кредит, рассчитывая получить прибыль с данной сделки. Планируемые доходы закладываются во время разработки планов развития с учетом процентов, которые вернуться с каждого займа.

Также нужно учитывать, что кредитор рассчитывает свои расходы, исходя из полной стоимости кредита, и именно они закладываются в процентную ставку. Если кредит погашен заранее, банк может не только лишиться прибыли, но и понести убытки. Они ничтожно малы, но если количество клиентов, досрочно погашающих свои займы, увеличится, убыток будет ощутим.

Нюанс. Закрытие долга раньше времени может оказать негативное влияние на финансовое досье клиента и стать причиной занесения его кандидатуры в список нежелательных клиентов.

Таким образом, торопиться с досрочным погашением не стоит, даже если есть такая возможность.

В каком случае улучшает КИ

С другой стороны, если клиент взял кредит и погасил его досрочно, это говорит о:

- финансовой благонадежности;

- добросовестности.

Такие качества характеризуют потенциального клиента с положительной стороны, но не стоит забывать о том, что банк – коммерческая организация. О клиенте, оплатившем долг раньше создается мнение, как о финансово:

- недисциплинированном (договор заключен на один срок, а погашение произведено в другой);

- неинтересном (сделка не дает запланированную прибыль).

Тем не менее, то, как влияет на кредитную историю досрочное погашение, неоднозначно. Клиент, который закрыл долг раньше, ценится больше, чем тот, который является злостным неплательщиком. Поэтому больших проблем с получением заемных средств в будущем не будет.

Можно ли исправить кредитную историю при помощи досрочного погашения

Если история уже испорчена, можно:

- взять небольшой заем и вовремя его вернуть;

- оплатить все открытые долги;

- делать покупки с кредитной карты и возвращать использованные средства до истечения льготного периода;

- дождаться, когда история обновится (это произойдет через 10 лет, если не будет никакого движения по кредитным сделкам).

Сам факт досрочного погашения не поможет исправить ситуацию, так как в истории фиксируется только сам факт оплаты долга. То, что это было сделано раньше запланированного срока не указывается.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Таким образом, историю можно исправить, если вовремя закрывать все долги, а досрочное внесение платежей на ситуацию не влияет.

Плюсы и минусы досрочного погашения долга перед банком

У досрочного погашения есть как преимущества, так и недостатки. К плюсам закрытия долга раньше срока относится:

- экономия на переплате;

- снижение долговой нагрузки (если имеется несколько займов либо производится частичное погашение);

- сокращение срока кредитования (при частичной оплате).

К недостаткам данного действия относится только то, что банк может не дать новый заем в будущем из-за риска потерять прибыль от сделки.

Таким образом, можно сказать, что досрочное погашение выгодно для клиента, но нежелательно для финансовой организации. Поэтому при оформлении займа не стоит упоминать о своем намерении закрыть долг раньше оговоренного срока.

Откажет банк, если раннее пользовался досрочным погашением

При досрочном погашении финансовая организация не покрывает расходы на:

- осуществление запросов в различные организации (некоторые из них платные);

- распечатку договора и иные траты, связанные с оформлением сделки.

Кроме того, погашение долга раньше срока предполагает пересчет процентов, обработку запроса и т.д. Такие действия занимают дополнительное время менеджеров, которое может быть потрачено на оформление нового кредитного договора.

Из-за такие дополнительных финансовых и временных затрат, банки могут отказать заявителю, который закрыл предыдущий заем досрочно.

Какие еще факторы влияют на формирование кредитной истории

Кредитная история формируется из множества различных факторов. На нее оказывают влияние:

- Соблюдение сроков платежей. Если образовалась небольшая просрочка из-за непредвиденных обстоятельств (задержка зарплаты, дополнительные незапланированные расходы и т.д.), это не повлияет на историю. Но систематическое нарушение графика станет причиной того, что финансовая статистика испортится.

- Регулярность взносов продемонстрирует кредитору уровень ответственности заемщика.

- Число своевременно погашенных займов. Чем больше их количество, тем выше рейтинг надежности клиента. Полное отсутствие финансовой истории приравнивается к негативной, так как у банка нет информации о добросовестности заявителя.

- Количество действующих займов. Каждый из них увеличивает финансовую нагрузку потенциального клиента, а значит, повышает риск возникновения просрочек.

- Размер ежемесячного платежа. Если он значительный, это также увеличивает вероятность появления проблем с выплатами.

- Большое количество заявок. Если зафиксировано много обращений в различные банки, это расценивается как плохое материальное положение и неумение распоряжаться собственными финансовыми средствами. Все это в совокупности характеризует клиента как неблагонадежного.

- Типы погашенных кредитов. Если речь идет о крупных займах (ипотека, автокредит или большая сумма денежных средств), которые были вовремя выплачены, это говорит о финансовой стабильности клиента. А мелкие ссуды не несут подобной информации.

Таким образом, кредитная история формируется на основании многих факторов и досрочное погашение не является единственным критерием оценки благонадежности потенциального клиента.

Оценка собственной истории

Перед любым обращением в банк за займом полезно проанализировать собственную историю. Это можно быстро сделать на сайте service-ki.com.

Для получения информации нужно заполнить небольшую форму и дать согласие на обработку своих данных. Отчет, сформированный на основе сведений из более чем 785 банков, будет получен на указанную электронную почту в течение 1-го часа.

Таким образом, ответ на вопрос, портит ли кредитную историю досрочное погашение, неоднозначный. На саму статистику подобное действие не влияет, но может негативно сказаться на отношениях с финансовой организацией.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Как влияет на кредитную историю досрочное погашение кредита: мнение финансовых экспертов!

Skip to content

red2223fin1213 2021-07-09 Юбилейная, 31 100600 Россия, Москва +7 939 563 27 32 0 комментариев | 9.07.2021

Если вы добросовестно выполняете долговые обязательства, то являетесь, по мнению кредиторов, хорошим заёмщиком. Но каково влияние на вашу кредитную историю досрочного погашения кредита? Выясним!

Факторы, которые влияют на формирование КИ

Кредитная история – это совокупность всех операций, совершённых заёмщиком и связанных с получением займов и кредитов. Это полная характеристика его кредитоспособности, по которой кредиторы оценивают своих потенциальных клиентов при рассмотрении их заявок.

На КИ влияют:

- Задержки выплат при погашении. Если вам задержали зарплату, просрочка на несколько дней почти не повлияет на кредитоспособность. Но если платежи задерживаются надолго и регулярно, это неблагоприятно отразится на репутации.

- Регулярность платежей. Если вы своевременно и добросовестно в соответствии с графиком погашаете займ, кредитная история улучшается. Кредиторы видят вашу ответственность. Но досрочное погашение кредита неоднозначно влияет на кредитную историю и отношение банка к вам. Об этом позже.

- Количество погашенных кредитов. Чем их больше, тем вы опытнее. Полное отсутствие займов не даёт представления о заёмщике и настораживает банки и микрофинансовые организации.

- Число активных договоров. Если их много, кредитная нагрузка велика: проценты по кредитам могут отнимать большую часть бюджета. Кредитодатель сделает вывод, что очередной долг станет обременительным, то есть вы не сможете выплачивать его.

- Долговые обязательства. Так, чем больше величина ежемесячного платежа, тем значительнее долговая нагрузка, и это не лучший фактор.

- Многочисленные заявки. Если вы подаёте их часто и одновременно в несколько организаций, это сигнализирует о бедственном материальном положении или острой потребности в финансах, характеризует вас как неплатежеспособного клиента.

- Виды выплаченных кредитов. Например, ипотека, выплаченная строго в срок кредитования – бесспорный показатель добропорядочности. А вот мелкие займы воспринимаются иначе, так как для их погашения (даже досрочного) значительные доходы не нужны.

Заказать кредитную историю онлайн

Влияние досрочного погашения

Как досрочное погашение кредита, по мнению экспертов, влияет на кредитную историю? Ситуация неоднозначная. С одной стороны, если вы погасили задолженность досрочно, то полностью выполнили свои долговые обязательства перед банком. То есть досрочное выплата не испортит кредитную историю. Но есть иная интерпретация.

https://www.youtube.com/watch?v=2J3pwz-dkCU

С другой стороны, досрочная выплата не испортит кредитную историю тоже, но как она будет восприниматься банком – вопрос.

Кредитор, составляя график платежей и подбирая условия предоставления своего продукта, рассчитывал на определённую прибыль. В случае с «Сбербанком» или иным банком доход зависит от процентов, определяемых годовой ставкой.

А если погашение досрочное, то часть прибыли теряется. Кроме того, сотрудники должны потратить силы и время на пересчёты и переоформление.

Их несколько:

- Заёмщик обязуется заблаговременно оповещать о намерении досрочного погашения. Если он не сделал этого и внёс большую сумму или совершил внеочередную досрочную выплату, кредитор вправе назначить штраф.

- Клиент не имеет права закрывать договор раньше определённого срока или количества плановых выплат. Если он таким правилом пренебрёг, то досрочное погашение кредита правда портит кредитную историю.

- За досрочное погашение взимаются комиссии. Они влияют на размеры платежей, увеличивают кредитную нагрузку, делают вас нарушающим установленные правила клиентом.

- Установлен лимит на размер одного платежа, превышать который нельзя.

Пример: клиентка взяла кредит и погашала досрочно, затем вновь оформила договор и снова закрыла его раньше. Кредитор не получит с неё ожидаемую прибыль, поэтому информацию передаст в общий банковский портал или базу. И в следующий раз сотрудник может в выдаче отказать. К примеру, «Сбербанк» испортит своё мнение, что подтверждают отзывы.

Как быть заёмщикам

Что делать, если появилась лишняя сумма, и в планах досрочное погашение? Грамотное поведение позволит сохранить репутацию и не получить отказ при следующем обращении в банк.

Советы:

- Заключая договор с кредитором, заранее уточняйте, прописан ли в пунктах вариант погашения раньше срока, как оно осуществляется.

- Заранее оповестите о своих намерениях, чтобы организация пересчитала проценты и нашла оптимальный вариант дальнейшего сотрудничества.

- Иногда реально как полное, так и частичное погашение. Но трезво оцените возможности и состояние бюджета: не будет ли внесение крупной суммы обременительным и ухудшающим материальное положение?

- Закрытие договора раньше сроков более выгодно при аннуитетных платежах, то есть равных. Если выплаты дифференцированные, то проценты начисляются на остаток задолженности, и сначала вы в любом случае перекрываете начисления.

- Если кредит закрывается раньше, есть возможность прекратить страхование и вернуть деньги за оставшийся период.

Итак, досрочное погашение не портит КИ, но кредиторами может восприниматься неоднозначно. А если оно противоречит условиям займа, то отразится на репутации.

: о досрочном погашении кредита

Как досрочное погашение кредита влияет на кредитную историю

Как досрочное погашение кредита влияет на кредитную историю: она ухудшается или улучшается.

Кредитная история содержит большой объём информации о существовавших и действующих финансовых обязательствах гражданина, исходя из которой банк оценивает финансовую устойчивость и надёжность потенциального заёмщика. Оценка проводится по нескольким параметрам.

Что влияет на кредитную историю

Основные факторы, учитываемые банком при принятии решения об одобрении заявки на кредит, условно можно подразделить на позитивные и негативные. Информация из кредитной истории — не единственный источник, используемый кредитным комитетом при рассмотрении заявок. Однако о финансовой ответственности человека судят в первую очередь из досье бюро кредитных историй.

Что не любят банки

Негативыми факторами являются:

- Большое количество незначительных просрочек или наличие длительных (от 3 месяцев) задержек.

- Большое количество кредитов и займов. Это говорит о неудовлетворительном финансовом положении, постоянной нуждаемости в привлечённых средствах.

- Наличие судебных взысканий, введение процедуры банкротства. Данные обстоятельства исключают возможность кредитования.

- Частота обращений за кредитами и займами, результаты таких обращений. Большое количество заявок также говорит о плохом финансовом положении и стабильной нуждаемости в дополнительных денежных источниках.

При рассмотрении заявки банк проверяет большой объем информации

Что любят банки

К позитивным факторам можно отнести:

- Небольшое количество кредитов (займов). При этом следует учитывать, что полное отсутствие оформленных кредитов и обращений (чистая кредитная история) не даёт никаких преимуществ. Банк применяет к таким заёмщикам повышенную годовую ставку и уменьшенный лимит.

- Своевременное погашение задолженностей или небольшое количество незначительных просрочек.

- Малое количество обращений за заёмными средствами с высоким процентом одобрений. Для поддержания привлекательности истории в случае отказа в выдаче кредита (займа) не следует обращаться в другие учреждения чаще 1–2-х раз в месяц.

Как влияет на кредитную историю досрочное погашение кредита

Единых критериев определения благонадёжности потенциальных кредитополучателей не существует. Банк проводит свою внутреннюю кредитную политику исходя из собственных аналитических расчётов и статистических данных.

Поэтому точно определить, что и в каком объёме учитывается при рассмотрении кредитных заявок в конкретном банке, невозможно. Более того, банк никогда не сообщит клиенту причины отказа в выдаче кредита.

Получить отказ может даже вполне добропорядочный гражданин с хорошей кредитной историей и официальной заработной платой.

В таких случаях причинами отказа могут послужить разнообразные факторы вплоть до указания по забывчивости неверного телефонного номера работодателя или появления в банке с запахом алкоголя.

Одной из причин может послужить факт досрочного погашения иных кредитов. Как ни странно, единства мнений по этому вопросу не сложилось.

Досрочное погашение ухудшает кредитную историю

Такой вывод базируется на том, что банк в первую очередь коммерческая организация, основной целью деятельности которой является извлечение прибыли.

При разработке планов развития учитываются в том числе предполагаемые доходы, которые финансовое учреждение может получить по процентам за предоставление займа.

Досрочное погашение кредита лишает банк ожидаемых доходов, что отрицательно сказывается на бюджете.

https://www.youtube.com/watch?v=VjLqrRW1TO4

Не стоит торопиться с погашением кредита — это может оказаться не столь выгодным для кредитной истории

Более того, оформление и сопровождение кредита предполагают определённые затраты кредитного учреждения (на заработную плату, офисные, организационные и прочие расходы), которые рассчитываются исходя из полного срока кредита и закладываются в процентную ставку.

Потери от досрочного погашения конкретного кредита, конечно, пренебрежимо малы, но банки привыкли учитывать каждую копейку. При массовом досрочном погашении убытки будут уже заметны. Кредитному учреждению не интересны клиенты, от которых рассчитывали получить доход по процентам в 100 тыс.

рублей, а фактически получили 10 тыс. рублей.

Досрочное погашение не влияет на кредитную историю

В кредитной истории прямо не отражается, досрочно или в оговорённый срок погашен кредит. Исходя из этого делается вывод, что досрочное погашение не влияет на кредитную историю. Главное, чтобы платежи совершались в срок, а при проведении проверки выявить факт досрочного погашения не представляется возможным.

В действительности такая информация всё-таки содержится в документе. В кредитной истории НБКИ, например, которое является крупнейшим кредитным бюро, в информационной части приводятся сведения в том числе:

- о дате открытия кредита;

- о дате финального платежа;

- о текущем состоянии кредита;

- о размере задолженности.

В совокупности данная информация указывает на то, досрочно ли погашен кредит или платежи вносились согласно первоначальному графику. Другое дело, что информация о досрочном погашении не выражена так наглядно, как информация о соблюдении сроков платежей.

Досрочное погашение улучшает кредитную историю

Сторонники такой точки зрения исходят из того, что досрочное погашение говорит о финансовой благонадёжности и добросовестности заёмщика.

Действительно: человек нуждался в деньгах, прибег к помощи кредитного учреждения, а при первой возможности полностью погасил задолженность. С общественной точки зрения такие рассуждения верны, но не стоит забывать, что банк — это не социальная структура, а коммерческая.

Банку безынтересно, как выглядит заёмщик с точки зрения морали. Банку нужна прибыль и высокая вероятность финансовой устойчивости заёмщика, его финансовая дисциплинированность.

Исходя из этого досрочное погашение характеризует заёмщика как финансово недисциплинированного (договорились на один срок, а погасил в другой) и финансово неинтересного (не получили предлагаемый доход) субъекта займа.

Досрочное погашение кредита может быть оценено как позитивный фактор

Почему отказывают в кредите после досрочного погашения

Всё, что связано с внутренней банковской деятельностью, сокрыто под секретным грифом. Сотрудники различных отделов довольно поверхностно представляют, чем занимаются их соседи.

Это связано в первую очередь с обеспечением как внешней, так и внутренней безопасности деятельности учреждения. Утечка информации может повлечь за собой огромные убытки.

По этим причинам указать конкретные факторы, влияющие на решение банка об одобрении кредита, и степень их влияния могут только специалисты кредитных комиссий, принимающие непосредственное решение.

В любом случае банк изучает и учитывает следующие обстоятельства:

- состояние кредитной истории во всей её целостности;

- достоверность личной информации;

- достоверность информации, изложенной в анкете-заявке;

- наличие иных задолженностей, исполнительных производств и пр.;

- соответствие клиента требованиям банковской кредитной политики по субъективно-объективным критериям (возраст, занятость, доход и т. д.).

Любое отклонение по данным вопросам от критериев, принятых в банке, может повлечь отказ в кредите даже при соответствии всем другим. Среди изучаемого объёма информации присутствуют и сведения о досрочном исполнении обязательств.

https://www.youtube.com/watch?v=uuBunpj1neU

Можно предположить, что досрочное погашение либо не влияет на решение кредитного комитета, либо является негативным признаком. Банк может не обращать внимания, были ли исполнены предыдущие обязанности досрочно. Важнее, чтобы не были допущены просрочки.

Факт досрочного погашения не может оказать и существенного отрицательного значения, но при прочих равных условиях банку выгоднее клиент, который выплачивает проценты на протяжении нескольких лет, чем клиент, рассчитавшийся за несколько месяцев.

Таким образом, при обращении за кредитом выставлять напоказ досрочное исполнение ранее взятых на себя обязательств как минимум не имеет смысла. Но это моё личное мнение.

Заранее предугадать решение кредитного учреждения невозможно. Информация о досрочном погашении предыдущих кредитов — это лишь одно из многих и далеко не самых значительных обстоятельств, которые исследуются при рассмотрении кредитной заявки.

Досрочное погашение кредита влияет на кредитную историю или не влияет?

Сегодня в любом банке предусмотрено досрочное погашение, если у заемщика появились средства закрывать кредит раньше срока.

Теперь за процедуру не взимается комиссия, а погашать можно как весь долг, так и на любую минимальную сумму, без ограничений со стороны кредитора.

Но другой важный аспект, будет ли испорчена или улучшена кредитная история. Стоит разобраться в том, как досрочное погашение кредита влияет на кредитную историю.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Что такое досрочное погашение кредита?

Это платеж, вносимый в счет по кредиту сверх обязательного платежа, установленного в месяц. То есть человек желает выплатить долг помимо уплаты взноса согласно графику.

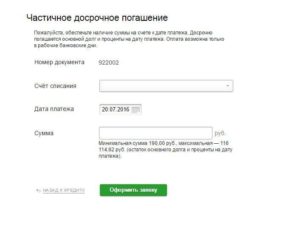

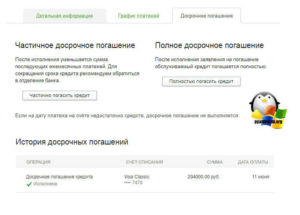

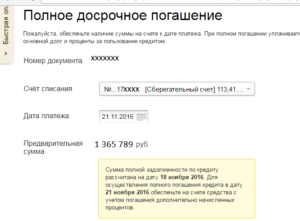

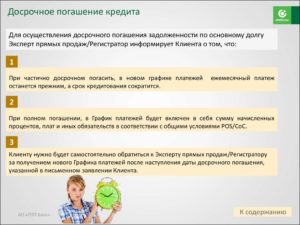

Это добровольная услуга, которая запрашивается клиентом банка по желанию и возможности. Для этого потребуется написать заявление, где указать сумму платежа, дату и данные по кредитному договору. Частичное досрочное погашение означает, что заемщик выплачивает часть долга, а не в полном объеме.

Но оно оказывает влияние на остаток долга. Благодаря нему заемщик может выбрать послабление в обслуживании займа: уменьшить размер ежемесячного платежа либо сократить срок кредитования.

В некоторых банках может быть ограничение по досрочному погашению, например, при оформлении кредита нельзя вернуть деньги, пока не пройдет 2-3 месяца или полгода. Ранее при срочном закрытии применялись комиссии банка, поскольку компании теряли прибыль, но потом вступили в силу изменения российского законодательства (поправки в ГК РФ). Теперь ни банки, ни МФО не могут взимать штрафы и пени.

Все же некоторые банки используют уловки, чтобы компенсировать потери:

- Взимают комиссию за возврат долга по соглашению с клиентом. Выплата может составить до 6% от оставшейся суммы по кредиту.

- В ряде случае клиент должен предупредить банк за 30 дней до закрытия долга, иначе погасить его досрочно не получится.

- Некоторые банки устанавливают минимальный размер ссуды для закрытия кредита.

- В договоре может быть установлен запрет на частично досрочное погашение – мораторий банка.

Поэтому рекомендуется узнать все нюансы, прописанные в договоре с конкретным кредитором. Далее о том, как влияет на кредитную историю досрочное погашение.

Влияет ли досрочное погашение кредита на кредитную историю?

Кредитная история является одним из главных факторов при принятии решения банком о выдаче ссуды. Это обусловлено информацией, которая содержится в истории:

- наличие просрочек, задолженностей;

- открытых и закрытых долгов;

- неуплаченных штрафов не только банку, но и другим организациям;

- отказы и одобрения компаний по займам;

- как человек погашал кредит – расшифровка и подробное описание (дата, сумма, поручительство и проч.).

Информация о задолженностях и штрафах отражается в истории подробно. Применяется специальная шкала, по которой оценивается степень уклонения заемщика от уплаты займов: зеленый уровень наилучший – без просрочек, оранжевый – был долг до 29 дней, красный – свыше 30 дней и далее. Но каждое БКИ может оценивать клиента по своей системе.

https://www.youtube.com/watch?v=gKQx5nk1kT4

На заметку! Информация о срочном погашении чаще всего не отображается в кредитной истории, большее внимание уделяется ответственности и благонадежности клиента.

В истории отмечается, был ли закрыт долг, в какую дату, выполнил ли гражданин обязательства в полном объеме. Досрочное погашение скорее плюс для заемщика, поскольку говорит о хорошем финансовом положении. Срочный платеж не снижает скорингового балла в истории. Поэтому на вопрос, портит ли досрочное погашение кредитную историю, однозначный ответ нет.

В каждом бюро может отличаться отчет, но вот какая общая информация содержится в каждом из них:

- Наименование организации, предоставляющей займ.

- Титульная часть, содержащая сведения о заемщике – дата рождения, прописка, паспортные данные.

- Основная часть отображает состояние займов – сколько и когда взял.

- Информационная часть расшифровывает оплату, просрочки, их количество.

- Закрытая часть содержит данные об организациях и лицах, которые запрашивали досье на гражданина.

Фиксируется информация о запросах заемщика на кредиты, было ли ему отказано или одобрено в ссуде.

В каких случаях портится кредитная история при досрочном погашении кредита?

Портит историю только информация о нарушении заемщиком условий договора либо сведения о долгах перед другими структурами. Стоит рассмотреть оба варианта понижения рейтинга заемщика на примерах.

Нарушение условий договора произойдет в случае, если договором не предусмотрено срочное исполнение обязательств. Банк вправе выставить мораторий.

Если человек получил кредитные карты и не восполнил баланс, это испортит историю. На рейтинг может даже повлиять задолженность перед сотовым оператором или уклонение от уплаты алиментов. в бюро кредитных историй складывается из многих составляющих – образование, возраст, доход, наличие иждивенцев и проч.

Почему банки отказывают после досрочного погашения

Необязательно причиной будет закрытие долга, поскольку банки имеют более 20 причин для отказа. Заемщик может не узнать в чем дело из-за права компании сохранить в коммерческой тайне причину отрицательного ответа.

Факторы, которые могут привести к отказу банка, следующие:

- низкая платежеспособность;

- высокая кредитная нагрузка;

- открытые просрочки;

- человек не подошел под требования банка;

- банку не подходит предмет залога, если кредит с обеспечением и проч.

Можно попытаться узнать причину отказа у кредитного менеджера, который принимал заявку от клиента и вел его дело, но стоит быть готовым к отказу огласить позицию банка.

Через сколько данные о досрочном погашении попадают в БКИ?

Информация о досрочном закрытии кредита или о частично досрочном должна поступить в бюро кредитных историй в срок, установленным в договоре о предоставлении информации, но не позднее, чем 5 рабочих дней с момента совершения действия заемщиком. Сведения поступают в бюро в электронном виде.

Случаются ситуации, когда информация по каким-то причинам не поступила в ведомство, и кредит остался активным. У заемщиков случались задержки на недели и месяцы.

В этом случае рекомендуется самостоятельно запросить отчет из БКИ и проверить закрытие обязательства, обновится ли информация. В случае ошибки нужно написать заявление в бюро с просьбой исправить либо дополнить сведения. К заявлению прилагаются доказательства – квитанции, копии договора и проч.

Заказать выписку можно бесплатно дважды в год через сайт ЦБ или Госуслуги, но придется потратить много времени. Быстрее это можно сделать с service-ki.com. Сервис предоставляет подробную выписку всего за 1 час. Пользователь заполняет простую форму и направляет запрос. В течение часа ответ будет ждать его на электронной почте. Один из примеров выписки:

Заемщикам стоит использовать досрочное погашение не только потому что оно не портит КИ, но и для облегчения финансовой нагрузки. А запрашивать отчет из БКИ лучше перед подачей заявки и после закрытия долгов.