Пользование кредитными картами без уплаты процентов — выгодная услуга от банков. Грейс период по кредитной карте ВТБ 24 предоставляет клиентам банка такую возможность на определенных условиях.

- Что это такое?

- Как рассчитывается Grace Period?

- Варианты работы с Грейс периодом?

- Как можно использовать средства?

- Что такое грейс-период по кредитной карте

- Основные условия льготного периода

- Как работает беспроцентный период

- Когда начинается

- Как рассчитать

- Расчетный и платежный периоды

- Минимальный платеж по карте

- Условия аннулирования грейса

- Как уложиться в грейс-период

- Лучшие карты с грейс-периодом

- Грейс период по кредитной карте: особенности использования

- Что такое грейс-период по кредитной карте

- Нюансы грейс-периода, о которых необходимо знать

- Кредитные карты с грейс-периодом известных российских банков: как пользоваться

- Схема беспроцентного периода в ВТБ 24

- Расчетный период и льготный: ловушка для клиентов

- Что такое грейс период по кредитной карте? Как рассчитать грейс период, чтобы не платить проценты? Давайте разбираться!

- Что такое грейс период по кредитной карте?

- Этапы грейс периода

- На что распространяется грейс период?

- Как рассчитать грейс период?

- Преимущества кредитных карт с грейс периодом

- Для банка

- Для владельцев

- Как грамотно пользоваться кредитной картой с грейс периодом?

- Заключение

- Грейс период по кредитной карте: что это такое, и как он работает?

- Что такое грейс период по кредитной карте, и как он работает?

- Как считать грейс период по кредитной карте

- Нечестный и честный грейс — что это такое

- Лучшие кредитные карты с грейс периодом

- Можно ли обналичить деньги с кредитной карты, сохранив грейс

- Что такое грейс период по кредитной карте?

- Что такое грейс период?

- Как рассчитывается грейс период по кредитной карте?

- 1. Отчетный период

- 2. Платежный период

- Как правильно пользоваться грейс периодом?

Что это такое?

Грейс период (Grace Period) – это определенный промежуток времени, за который человек может использовать средства с кредитной карты и вернуть их полностью, не переплачивая проценты.

Беспроцентный кредит на различные цели в каждом банке имеет свои условия. ВТБ 24 предоставляет льготный период использования кредитных средств сроком на 50 дней.

Кредитные карты пользуются большим спросом, нежели обычные потребительские займы, так как дают возможность в течение определенного периода погасить задолженность без уплаты процентов и штрафов. Беспроцентная выплата займа должна осуществиться полностью в срок, иначе ВТБ 24 начнет насчитывать пенни на остаток по задолженности.

Кредитная карта с льготным периодом пользуется популярностью у людей. Многие не полностью вникают в условия и требования банка по выплатам, и тогда им приходится платить большие проценты, значительно выше, чем у обычных займов, часто даже превышающие 30%.

Поэтому клиенты банка должны заранее уточнить у сотрудников ВТБ 24 все правила использования заемных средств, чтобы обезопасить себя от огромной суммы долга.

Как рассчитывается Grace Period?

Самое важное, что должен знать клиент банка – это, до какого времени можно погасить долг без уплаты процентов. Грейс период в ВТБ 24 рассчитывается по определённой схеме.

Данный временной срок делится на две части:

- Первая часть длится 30 дней и разрешает использования кредитных средств в любой форме.

- Вторая часть длится 20 дней, за которые заемщик должен выплатить сумму долга полностью.

Займ нужно вернуть, не зависимо от обстоятельств, до двадцатого числа месяца, последующего после взятия денег. Взяли вы деньги 5 мая или 28 мая, выплатить долг вы должны до 20 июня в полном размере. Так что целесообразнее начинать пользоваться деньгами, взятыми в долг, в начале месяца, чтобы срок выплат был дольше.

Привилегии золотой и платиновой кредитной карты Мира ВТБ 24

Варианты работы с Грейс периодом?

Grace Period — удобная функция, как для клиентов банка, так и для самого ВТБ 24. Многие забывают доплатить копейки, опаздывают с выплатой на незначительный срок (счет идет на часы) и тогда начинают начисляться проценты. Чтобы этого избежать, за своей кредитной карточкой всегда нужно следить. Контролировать остаток и сумму долга можно при помощи:

- Выписки по счету, полученной в банке или банкомате;

- Консультанта, позвонив ему на горячую линию ВТБ 24;

- Мобильного банка или Телебанка, где отображены все данные по карточкам и счетам.

Использование Грейс периода подразумевает три варианта работы с ним:

- Деньги, взятые в долг, полностью возвращены до 20 числа нужного месяца и проценты на их использование не начисляются. То есть человек возвращает чистую сумму, взятую изначально.

- Сумма к погашению в банке не была оплачена полностью, но человек внес минимальную часть платежа (3% от взятого займа). Тогда банк не будет начислять штраф за неуплату, но проценты на остаток долга начнут начисляться по указанному тарифу.

- Клиент полностью не выплатил займ и не внес ни одного платежа, предусмотренного банком в минимальном размере. Банк начислит не только пенни, но и определенную сумму штрафа за неуплату.

Сумма к оплате при несоблюдении условий часто превышает двукратный размер, нежели изначальный займ по карточке.Окончание Грейс периода может подкрасться незаметно и тогда человеку придется заплатить в банк большую сумму при неуплате долга. Поэтому следить за своим балансом по карте нужно постоянно.

Как можно использовать средства?

Средства по кредитной карточке ВТБ 24 с учетом Грейс периода можно использовать по-разному:

- Осуществить денежный перевод на другую карточку или счет;

- Снять наличные средства в банкомате или кассе банка;

- Погасить заемными средствами другой кредит;

- Оплачивать покупки в интернете;

- Расплачиваться карточкой в магазинах, кафе, ресторанах.

Грейс период в ВТБ 24 распространяется абсолютно на все операции с кредитными средствами. Клиентам ВТБ 24 стоит учитывать, что деньги снятые в банкомате с кредитной карточки считаются с учетом комиссии, особенно, если снятие проводилось в сторонних банкоматах. Размер комиссии часто может превышать 5%.

Поэтому, если вы сняли 1000 руб., то вернуть на карточку до окончания Грейс периода вам необходимо 1000 руб. + комиссию в размере 50 руб., если она составляет 5%.

Согласно этим условиям льготных выплат, использовать кредитные карточки лучше для безналичной оплаты и денежных переводов, тогда не придется переплачивать за комиссию. Проценты за пользование наличными средствами, снятыми с карты, не начисляются в течение всего льготного периода, что предусмотрено договором о льготных условиях.

https://www.youtube.com/watch?v=LjBe_HAoXZ8

Обзор дебетовых и кредитных золотых карт от ВТБ 24 Схема льготного периода

Грейс период по кредитной карте ВТБ 24 позволяет клиентам банка всегда иметь под рукой запас денег на непредвиденные обстоятельства.

Если вы уверены, что можете в срок вернуть займ, то использовать карточку можно по надобности, переплачивать не придется.

Необходимо всегда следить за своими счетами при помощи мобильного банкинга или других систем, тогда проблем с кредитной карточкой не возникнет.

Что такое грейс-период по кредитной карте

Многие банки предоставляют клиентам возможность пользоваться заемными средствами без уплаты процентов — эта опция называется льготный период, его длительность зависит от особенностей тарифного плана.

В среднем его продолжительность составляет 50 дней, но есть интересные исключения. Наличие грейс-периода по мультикартам и кредитным картам является одним из важных критериев при выборе пластика для большинства заемщиков.

Однако не всегда это позволяет экономить.

Основные условия льготного периода

Беспроцентный период может распространяться только на оплату покупок либо на оплату покупок и снятие наличных. Первый вариант предполагает, что проценты не будут начисляться, если пользователь расплатиться заемными средствами в магазине с использованием терминала, или в Интернете. Главное – погасить 100% задолженности в отведенный срок.

При выводе наличных, переводе денег, оплате услуг через мобильное приложение или интернет-банкинг — проценты будут начисляться согласно условиям тарифа.

Если льготный период (далее ЛП) распространяется на все транзакции, вы вправе снимать деньги и не переплачивать банку в течение определенного промежутка времени.

Особенности работы грейс-периода

Прежде чем начать пользоваться пластиком, клиентам банка следует разобраться, что такое грейс период по кредитной карте. Grace-период – установленный временной промежуток, в течение которого на операции не начисляют проценты, при соблюдении требований банка.

Если по тарифу предусмотрено беспроцентное кредитование при оплате товаров, не выводите наличные, поскольку в этом случае вы переплатите комиссию.

Также учитывайте, что процентная ставка начисляется по некоторым безналичным операциям – квази-кэш.

Квазиналичные операции (покупка лотерейных билетов, оплата ставок в казино и на тотализаторах, пополнение электронных кошельков, оплата брокерских, страховых, финансовых услуг и т.д.) приравнены к обналичиванию лимита.

Как работает беспроцентный период

Grace-period по кредитной карте работает просто – вы тратите деньги и не платите за это комиссию. Однако есть нюансы, о которых банк не всегда сообщает клиентам. В результате это приводит к тому, что комиссия все же начисляется. Чтобы этого не произошло, при оформлении кредитки уточните вид grace-period и когда он активируется.

Когда начинается

Срок льготного кредитования может начинаться по-разному. Существует несколько основных видов по дате начала льготного предоставления денег:

- Дата подписания договора. ЛП начинается с момента заключения соглашения, даже если по карте не проводились операции. Чем раньше вы совершаете транзакцию, тем дольше можно пользоваться средствами безвозмездно.

- Момент активации пластика. С заключения договора до момента активации может пройти некоторое время. Если не активировать пластик, льгота работать не будет. Он начнет работу со дня активации, даже если операции не проводились.

- В день совершения покупки или другой операции. Самый выгодный вид ЛП, поскольку проценты не будут начисляться заявленное количество дней, независимо от расчетной даты или даты активации кредита.

Как рассчитать

Чтобы корректно рассчитать дату окончания грейс-периода, уточните, как он работает.

https://www.youtube.com/watch?v=Grn5mAIitbs

Если grace-period активируется с расчетной даты, рассчитать его будет сложнее. Например, расчетная дата по карте 5 июля, льготный срок составляет 55 дней. Допустим, вы совершили покупку 20 июля: это значит, что срок без начисления процентов в данном случае будет не 55 суток, а 30 дней. Вам нужно будет погасить задолженность до 29 августа, чтобы не переплачивать по кредиту.

Если кредитование по карте без процентов длится 100 дней и активируется после совершения покупки, период без % составит чуть больше 3 месяцев. Во время действия льготного кредитования обязательно вносите ежемесячные платежи. В противном случае grace-period перестанет работать, на сумму долга начислят неустойку.

Рассчитать окончание grace-периода – просто. Например, вы сняли наличные 20 июля, заявленный срок без процентов – 100 дней. Вам нужно просто прибавить к 20 июля 100 дней. Получается, что погасить долг в полном объеме нужно к 20 октября. Также можно воспользоваться калькулятором для точного расчета даты окончания кредитования без процентов.

«Честный» и «нечестный» грейс

Описанные схемы условно относят к «нечестному» и «честному» грейс-периоду. Нечестный начинает работать еще до того, как была совершена покупка. Если совершить операцию к окончанию РП, то длительность ЛП может составить не более 20 суток вместо заявленных 50 или 120 дней.

Честный льготный период активируется в момент совершения операции и длится столько, сколько указано в описании тарифа. Такие условия предоставляет Альфа-Банк по карте 100 дней без процентов.

Расчетный и платежный периоды

Беспроцентный период состоит из 2 частей – расчетного и платежного периодов. Расчетный период (РП) длится 30 суток, в течение которых задолженность накапливается. По окончанию РП формируется выписка и счет для оплаты. Платежный период (ПП) следует за РП — это время, которое банк дает заемщику на внесение обязательного платежа.

Минимальный платеж по карте

Минимальный платеж вносится независимо от того, активный ЛП или нет. Каждый месяц банк начисляет минимальную сумму, которую нужно оплатить, чтобы продолжить пользоваться заемными средствами. Платеж включает часть от основного долга (не более 8%) и начисленные проценты (после истечения grace-period). Сумма к погашению в грейс-период не включает комиссию банка.

Если просрочить платеж, на сумму долга начисляют неустойку, кредитная история портится.

Условия аннулирования грейса

Льготное кредитование предоставляется банками на определенных условиях, их невыполнение влечет за собой отмену грейса и начисление процентов за все дни пользования кредитными средствами. Одно из обязательных условий – своевременное погашение задолженности. Если просрочить обязательный платеж хотя бы на 1 день, ЛП перестанет работать.

В некоторых случаях операции с наличными не попадают в grace-period. Это приводит к переплате. Чтобы не переплачивать, используйте кредитку для безналичных транзакций.

Снятие наличных с сохранением грейса

Обналичивание лимита возможно с сохранением грейс-периода, если он распространяется на все виды операций. Вы заплатите только комиссию за вывод средств. На рынке немного подобных предложений, поскольку банкам невыгодно, чтобы заемщики использовали предоставленный лимит для получения наличных.

Лучшие карты с грейс периодом, действующим на вывод средств, – “100 дней без процентов” от Альфа-Банка, “Рассрочка на все” от Восточного банка с 90-дневным grace-period, кредитная карта “120 дней без процентов” от Уральского Банка Реконструкции и Развития.

Как уложиться в грейс-период

Чтобы не переплачивать банку за пользование заемными средствами, придерживайтесь простых правил:

- Погашайте долг досрочно. Старайтесь погасить долг до окончания льготного кредитования.

- Используйте несколько кредиток. Грамотное использование нескольких кредиток позволит вам постоянно возобновлять льготное кредитование. Главное – не запутаться в платежах и вовремя оплачивать долги.

- Разберитесь, как работает ЛП. Если в договоре не прописана схема предоставления кредитных средств на льготных условиях, обратитесь к менеджеру банка за разъяснениями. Они обязаны предоставить корректную информацию.

- Пользуйтесь калькулятором для расчета платежа по кредитке. Выясните, какую сумму нужно вносить каждый месяц, чтобы не переплачивать комиссию.

- Контролируйте расходы. Кредитка – удобный, но в то же время опасный финансовый инструмент. Старайтесь пользоваться им в случае необходимости, не совершайте спонтанные покупки, которые не сможете оплатить в течение действия ЛП.

Лучшие карты с грейс-периодом

Предлагаем ознакомиться с подборкой лучших банковских карт с льготным периодом. Также на сайте представлены обзоры с подробным описанием тарифного плана.

| 100 дней без % Альфа-Банк | 120 дней без % УБРиР | Элемент 120 Почта-Банк | Мультикарта ВТБ | |

| Срок беспроцентного кредитования | 100 суток | 120 суток | 120 дней | 101 день |

| Сумма лимита | 500 000 р. | 299 999 р. | 1 500 000 р. | 1 000 000 р. |

| Годовая ставка | от 11.99% в | 30.5% | от 22.9% | от 16% |

Грейс период по кредитной карте: особенности использования

Кредитная карта – это незаменимая вещь в современном мире. С ней удобно совершать различные покупки, особенно когда собственные средства заканчиваются. Погасить задолженность можно с небольшим процентом или вовсе без него. Если вы хотите узнать, как пользоваться кредитными средствами бесплатно, то самое время узнать, что такое грейс-период.

Что такое грейс-период по кредитной карте

Что такое грейс период

Грейс-период или более простыми словами – льготный период кредитования – это некий промежуток времени, установленный банком, в течении которого вы можете погасить кредитный долг без уплаты процентов банку. Такие условия погашения займа действуют для кредитных и овердрафтных карт.

Нюансы грейс-периода, о которых необходимо знать

Ньюансы грейс периода

Чтобы успешно пользоваться кредитной картой с грейс-периодом лучше сразу изучить все условия предоставления льготного периода:

- Узнать, действует ли грейс-период на все операции по карте, поскольку некоторые банки предоставляют такую услугу лишь для оплаты покупок безналичным способом и в Интернете, а снятие средств в банкомате с кредитной карты уже происходит без грейс-периода.

- Узнать, с какой даты начинается отсчет грейс-периода: с 1 числа месяца, в котором совершена оплата с помощью кредитной карты, или непосредственно с даты совершения покупки.

- Узнать продолжительность грейс-периода, причем обращать внимание на те условия, где продолжительность указана с предлогом «до» — обычно здесь и кроется подвох со стороны банка, поскольку сам грейс-период значительно меньше указанных после этого предлога дней.

- Узнать, какой процент начисляется после окончания льготного периода.

- Узнать, нужно ли вносить ежемесячный обязательный платеж и каким он должен быть.

Расчет грейс периода по карте

Но помимо этого, необходимо обратить также внимание на сам процесс погашения задолженности по карте. Несмотря на стремительное развитие компьютерных технологий, а также появления многих других упрощенных возможностей для всего человечества, у большинства банков остается одна проблема: долгое перенаправление средств.

С момента отправки средств через банкомат или отделение банка до момента их поступления на счет может пройти даже не несколько часов, а несколько дней.

См также: сколько идут деньги на кредитку Сбербанка

Поэтому рассчитывайте заранее и не доводите момент погашения кредита до последнего дня, поскольку кредит считается выплаченным лишь тогда, когда деньги поступят на счет.

Кредитные карты с грейс-периодом известных российских банков: как пользоваться

Разбираемся с грейс периодом по карте

Практически все известные российские банки предоставляют своим клиентам услугу кредитования с грейс-периодом. Рассмотрим самые популярные на сегодняшний день банки и их схемы грейс-периода.

- Сбербанк. Для удобства своих клиентов Сбербанк разграничил понятия отчетного периода (иногда называется расчетным периодом) и льготного периода. Отчетный период составляет 30 дней. Почти месяц вы можете совершать покупки с помощью кредитной карты и не волноваться о выплате. По окончании периода сформируется отчет по вашим тратам, поэтому данный период и называется отчетным. Следующие 20 дней – это платежный период, в течении которого вы должны оплатить потраченные средства. В сумме эти два периода формируют льготный период длительностью в 50 дней. Это не значит, что платить нужно лишь в платежный период – можно взять кредит, а на следующий же день его погасить. Просто у клиента всегда будет доступно от 20 до 50 дней для погашения задолженности, что очень удобно.

- Альфа-Банк. Совсем недавно банк выпустил новую карту с условиями беспроцентного периода в 100 дней. Стоит заметить, что клиенту все-таки придется придерживаться определенных условий, иначе грейс-период действовать не будет. Условие заключается в том, что клиент должен ежемесячно вносить минимальную сумму на счет – 5% от суммы кредита, но не меньше 320 рублей. Если выполнять это условие, то в течении 100 дней, а это более 3 месяцев, можно пользоваться кредитом без уплаты процентов. Также грейс-период в Альфа-банке обновляется после полного погашения кредита, то есть, он не привязан к каким-то числам, а полностью зависит от того, когда вы взяли кредит и когда его погасили.

- ЮниКредит Банк. Своим клиентам ЮниКредит Банк предлагает беспроцентный период лишь при оплате с кредитной карты. При снятии в банкомате проценты за использование кредита будут начисляться как обычно. Льготный период длится до 55 дней. Начинается он с 1 числа месяца, в котором вы совершили покупку. В течении этого месяца вы можете совершать другие покупки на кредитную карту. По окончанию этого периода сформируется выписка по кредиту, а следующие 25 дней даны вам, чтобы его погасить. То есть, если совершили покупку в конце месяца, то вам останется совсем мало для погашения задолженности.

Закажите себе карту 100 дней без процентов!

Схема беспроцентного периода в ВТБ 24

Грейс период по карте банка ВТБ 24

Банк ВТБ 24 предоставляет своим клиентам возможность беспроцентного кредита длительностью до 50 дней. Это максимальный срок, минимальный составляет 20 дней. При этом данный период распространяется на все операции по кредитной карте, а не только на совершение покупок с помощью безналичного расчета.

Отсчет грейс-периода начинается с 1 числа того месяца, в котором вы взяли кредитные средства. Чтобы не заниматься длительными расчётами и не боятся ошибиться в них, нужно помнить, что погасить полностью кредит нужно до 20 числа следующего месяца. А если быть точнее, то до 18:00 20 числа – именно в этом момент заканчивается платежный период.

При этом банк разрешает не выплачивать весь кредит, если нет на это возможности. Главное, до 20 числа выплатить хотя бы минимальный платеж, который обычно составляет 3% от суммы кредита.

Чтобы узнать сумму полного погашения кредита или же сумму минимального платежа для продления беспроцентного периода, нужно обратиться в офис банка, позвонить по телефону или же посмотреть соответствующую информацию в банкомате банка. См. также: условия пользования кредиткой ВТБ 24.

Расчетный период и льготный: ловушка для клиентов

Ловушки для клиентов

Стандартная длительность грейс-периода у большинства банков составляет 50 дней, реже – 2 месяца. Иногда этот срок увеличивается до 90 и даже до 100 дней.

Чаще всего этот срок делится на два периода, в один из которых вы можете свободно совершать покупки и расплачиваться в Интернет, а в другой вы можете постепенно выплачивать кредит. Первый период называется расчетным, реже – отчетным, и составляет обычно 1 месяц.

Причем важно узнать у банка, когда начинается расчетный период – с момента первого снятия денег с кредитки или с начала месяца. По завершении расчетного периода необходимо внести минимальный ежемесячный платеж.

На самом деле, по окончании расчетного периода необходимо закинуть на счет определенную сумму, некий минимальный платеж.Вот тут часто и попадаются клиенты, которые думают, что льготный период в 50 дней подразумевает, что 50 дней можно ничего не оплачивать.

А уже по окончании всего льготного периода, банк требует полной выплаты задолженности. Если этого не происходит, то на задолженность начисляются проценты, которые необходимо будет выплатить. Стоит сказать, что не во всех банках действует такая схема, есть исключения. Но прежде, чем брать кредит, необходимо узнать все нюансы, чтобы потом не выплачивать огромные задолженности.

Если вы думаете, что для банка нет выгоды в таких вот льготных периодах, то вы ошибаетесь. Часто банки получают свою прибыль из стоимости годового обслуживания карты, которое взимается не в зависимости от того, пользуетесь ли вы грейс-периодом или кредитной картой вообще. К тому же, за проведение операций, банк взимает определенные комиссии.

Например, за безналичную оплату покупок может взиматься от 1 до 2 процентов. Также существует дополнительные комиссии, о которых вы можете не знать. Поэтому, банк точно не останется без прибыли. А вот чтобы самому не попасться в ловушку, необходимо уточнять схема грейс-периода, планировать свои траты и вовремя вносить денежные средства на счет. См.

также: беспроцентный период по карте Тинькофф

Что такое грейс период по кредитной карте? Как рассчитать грейс период, чтобы не платить проценты? Давайте разбираться!

Конкуренция между банками и большой ассортимент предлагаемых ими кредитных продуктов привели к улучшению условий кредитования. Одно из таких улучшений – грейс период по кредитной карте. Предлагаю разобраться, что такое грейс период, как им пользоваться себе во благо, как его рассчитать и есть ли в нем подвох.

Все о грейс периоде, который еще называют льготным периодом

Что такое грейс период по кредитной карте?

Это определенное количество дней, на протяжении которых владелец карты может использовать предоставленные банком деньги без уплаты процентов. Главное условие – он должен вернуть использованную сумму до окончания отведенного срока.

Чаще всего грейс период, который также называют льготным, распространяется только на безналичные операции. Например, оплата товаров или услуг через терминалы, а также онлайн. Но в некоторых банках он действует и при снятии наличных.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

В среднем длительность льготного периода составляет 30-62 дня. Но чаще всего это 50-55 дней. При этом его фактическая продолжительность зависит от политики банка.

Этапы грейс периода

Разобравшись с тем, что это грейс период по кредитной карте, предлагаю перейти к его этапам. В кредитном договоре, в пункте «Длительность льготного периода» всегда указано «до». Почему? Потому что она зависит от даты первой транзакции.

Грейс период состоит из двух обязательных этапов:

- Отчетный – он длится 30 дней и начинается со дня активации пластика. По его окончанию банком формируется выписка, где указаны все проведенные в это время транзакции.

- Платежный – он длится оставшееся до окончания грейс периода время и предназначен для того, чтобы владелец кредитной карты вернул банку использованную сумму в полном объеме.

Пример

Грейс период по кредитной карте составляет 55 дней. Значит, отчетный этап длится 30 дней. В это время Вы можете совершать покупки, оплачивать услуги. Затем следует платежный этап, который длится 25 дней. В это время Вам нужно вернуть задолженность.

На что распространяется грейс период?

Прежде чем оформлять кредитную карту, я советую Вам узнать, на какие операции будет распространяться льготный период.

Все банки предоставляют возможность пользоваться грейс периодом при безналичных расчетах кредитной картой. Например, в торговых точках, по Интернету и т.д. А вот при снятии денежных средств некоторые банки аннулируют его. То есть, с момента обналичивания кредита начисляются проценты.

Бывает и так, что льготный период аннулируется при переводе средств с кредитной карты на другую карту, банковский счет или электронный кошелек.

Как рассчитать грейс период?

Как рассчитать грейс период, когда начинается грейс период

Сложность расчета заключается в том, что у каждого банка своя расчетная дата. При подписании договора с банком узнайте, какую схему расчета имеет Ваша кредитная карта с грейс периодом.

Банки могут принимать за начало льготного периода:

- первое число месяца;

- день, когда была совершена первая транзакция;

- день выпуска карты;

- день активации карты.

Самыми удобными и выгодными являются кредитные карты с грейс периодом, который начинает с момента первой транзакции.

Обратите внимание на то, что льготный период возобновляется. Однако это происходит после того, как Вы вернете задолженность в полном объеме. Поэтому, если Вы не погасили долг, но продолжаете расплачиваться кредитной картой, то на все операции будет начисляться процент.

Преимущества кредитных карт с грейс периодом

Кредитка с льготным периодом выгодна как для ее владельца, так и для финансового учреждения, выдавшего ее.

Для банка

Несмотря на то что за использование кредитных средств во время льготного периода не начисляются проценты, кредитор получает свои выгоды:

- оплату за обслуживание карты;

- комиссию за эквайринг – от 1 до 2% за операцию;

- комиссию за снятие наличных.

Для владельцев

При грамотном подходе к использованию кредитной карты Вы получите следующие выгоды:

- доступ к деньгам в форс-мажорных ситуациях с возможностью вернуть их без уплаты процентов;

- возможность увеличить изначальный лимит, если строго соблюдать условия кредитного договора;

- возможность возвращать задолженность частями – с помощью обязательных ежемесячных платежей.

Недостатки кредитных карт с грейс периодом

Разумеется, у данного банковского продукта есть и недостатки. Это:

1. Высокая процентная ставка.

Как правило, владельцы кредиток, рассчитываясь ими, уверены, что успеют вернуть деньги до окончания грейс периода. Но так бывает не всегда. В итоге они получают деньги в кредит под 32-40% годовых. Для сравнения: ставка по кредиту наличными составляет 15-20% годовых.

2. Платное годовое обслуживание кредитной карты, а иногда и ее выпуск.

3. Платное SMS-информирование.

4. Непрозрачная схема расчета грейс периода.

5. Комиссия за снятие наличных.

К тому же, не всегда льготный период распространяется на обналичивание денежных средств.

Как грамотно пользоваться кредитной картой с грейс периодом?

Я дам Вам несколько советов:

- Проводите транзакции по карте на протяжении отчетного этапа, ведь платежный этап предназначен для выплаты долга.

- Не ждите платежного этапа для того, чтобы вернуть задолженность. Это можно сделать и в отчетный этап.

- Разберитесь в схеме расчета льготного периода. Если не самостоятельно, то с помощью сотрудника банка.

- Снимайте деньги в случае крайней необходимости, ведь операция облагается комиссией.

Что делать, если Вы не можете до окончания грейс периода вернуть задолженность в полном объеме? Возвращайте ее частями. Для этого в обозначенную дату вносите обязательный платеж.

Что такое грейс платеж по кредитной карте? Это сумма, равная 3-8% от размера задолженности. Точный процент определяет кредитор.

Заключение

Каждая кредитная карта имеет грейс период. Он разделяется на два этапа: отчетный и платежный. Отчетный предназначен для покупок, а платежный – для возврата долга.

Как правило, продолжительность грейс периода составляет 50-55 дней. Он всегда распространяется на безналичные операции.

Некоторые банки при снятии наличных, а также переводе кредитных средств на другую банковскую карту или электронный кошелек аннулируют его.

https://www.youtube.com/watch?v=KbZCwWVVZWI

Кредитная карта с грейс периодом выгодна как для ее владельца, так и для финансового учреждения, которое ее выпустило. Тем не менее, она имеет «подводные камни». Я советую Вам изучить преимущества и недостатки, а также принять к сведению советы для выгодного использования продукта.

Грейс период по кредитной карте: что это такое, и как он работает?

При выборе кредитной карты основным критерием является продолжительность грейс периода. Считается, что чем он длиннее, тем лучше. Но на самом деле это не всегда так.

В статье я не только рассказываю об особенностях льготного периода и даю советы по его выгодному использованию, но и делаю обзор лучших кредитных карт с грейсом.

Что такое грейс период по кредитной карте, и как он работает?

Если говорить простыми словами, то льготный или грейс период — определенный временной интервал, в течение которого держателю кредитной карты не начисляются проценты за использование заемных средств.

В некоторых банках в этот промежуток плата взимается, но в меньшем размере. Другими словами, можно достаточно продолжительное время пользоваться заемными деньгами, а потом погасить задолженность без процентов.

Главное условие предоставления грейса почти во всех банках в том, чтобы до его окончания потраченная сумма должна быть возвращена в полном объеме. В противном случае проценты будут удержаны по стандартной ставке. Также может быть оговорено, что следующий льготный период не будет предоставлен до тех пор, пока не погашена задолженность за предыдущий месяц.

Важно! Использование грейса не отменяет необходимость оплачивать минимальные платежи. Например, по карте Альфа-Банка 100 беспроцентных дней предоставляются только при условии ежемесячного внесения определенной части задолженности.

В большинстве банков льготный период длится до 50-55 дней, но некоторые финансовые организации предлагают 100 дней и больше.

Зачастую грейс распространяется только на безналичные операции, при этом часто «льготные» траты ограничены определенным перечнем. Почти всегда без начисления процентов не получится:

- снять наличные;

- перевести деньги друзьям или родственникам;

- перечислить деньги компании по реквизитам;

- пополнить электронный кошелек;

- оплатить мобильную связь через личный кабинет;

- пополнить свой счет и т.д.

Но некоторые банки всё-таки предоставляют возможность не платить проценты за все совершенные по карте операции, включая обналичивание и денежные переводы.

Как считать грейс период по кредитной карте

хитрость банков в том, что грейс начинается не с даты покупки. То есть просто прибавить к ней 50 или другое количество дней будет неправильно.

По каждой кредитке условия предоставления беспроцентного периода будут свои. Но существуют общие правила расчета, которые можно применить к большинству банков.

Для разбора самой распространенной схемы расчета льготного периода нужно разобрать 2 понятия:

- Расчетный период — временной промежуток, в течение которого клиент тратит средства. Он обычно составляет 30 дней, но не всегда начинается с 1 числа месяца. Точкой отсчета может быть дата активации карты или первой операции по счету, также банк иногда сам устанавливает определенное число. Каждый месяц в указанную дату будет начинаться новый расчетный период.

- Платежный период — промежуток времени, в течение которого клиент должен внести потраченные деньги. Почти всегда он начинается сразу по окончанию расчетного периода, его продолжительность устанавливается банком.

Также еще есть термин «сумма к погашению» — объем денежных средств, которые нужно внести до окончания платежного периода для использования грейса. Если оплатить её только частично, то возможность пользоваться деньгами без процентов предоставлена не будет.

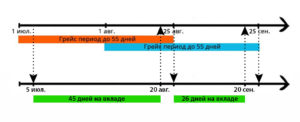

Пример

По карте Анатолия расчетный период начинается 5 числа каждого месяца и длится до 5 числа следующего. Грейс по его тарифу составляет до 55 дней. Из них 30 дней длится расчетный период, а 25 — платежный.

https://www.youtube.com/watch?v=cxlPIqZPsXU

Анатолий совершил следующие траты:

- 6 мая — 12 000 рублей;

- 16 мая — 10 000 рублей;

- 6 июня — 5 000 рублей.

После 5 июня (последний день расчетного периода) у Анатолия будет 25 дней на оплату потраченных сумм. То есть он должен до 30 июня внести 22 000 рублей, иначе на эти операции будут начислены проценты.

Еще 5 000 рублей Анатолий потратил в следующий расчетный период, который длится с 5 июня по 5 июля. Эту сумму и все последующие траты за этот промежуток времени он должен внести до 30 июля.

Обратите внимание, что некоторые банки не открывают новый грейс до полного возврата всех сумм, потраченных в течение предыдущего.

Пример выше показывает не только принцип расчета льготного периода. Еще он поясняет, почему банки пишут «до 55 дней» — максимально долго без процентов пользоваться деньгами можно только при совершении покупки в первый день расчетного периода.

В остальных случаях продолжительность грейса может быть иной. Например, если Анатолий совершит покупку 4 июня, то беспроцентное использование денег продлиться всего 26 дней. В этом случае лучше подождать и перенести траты на новый расчетный месяц.

Нечестный и честный грейс — что это такое

Описанная выше схема привычна — именно она применяется чаще и дольше всего. Для ее обозначения используется обывательский термин «честный грейс».

Но есть и другой вариант расчета. При этом он не является нечестным или некорректны, он просто другой.

Некоторые банки используют следующую схему:

- фиксируется дата первой покупки после восстановления кредитного лимита;

- с этого момента начинается отсчет льготных дней;

- все последующие траты нужно будет вернуть до указанной даты.

Для наглядности приведу пример.

У Семена была кредитка с грейс периодом 100 дней. 1 августа он потратил 5 000 рублей, а затем в течение 100 дней совершил еще около 10 операций. Вернуть все потраченные в течение этого времени деньги он должен до 8 ноября (1 августа плюс 100 дней).

Такая схема обычно применяется по картам с грейс периодом 200 или 100 дней. «Нечестность» в том, что у клиента на погашение некоторых операций, может остаться совсем мало времени. Если Семен, например, совершит какую-либо покупку 5 ноября, то без процентов он сможет использовать потраченную сумму только 2 дня.

При такой схеме расчета почти все банки требуют вносить ежемесячные платежи в размере 5-10% от суммы задолженности.

Лучшие кредитные карты с грейс периодом

Из примера выше видно, что не всегда карта с наибольшим грейс периодом лучше других. При выборе кредитки внимание следует уделять комплексу факторов — стоимости годового обслуживания, удаленности и часам работы офиса, комиссии за снятие наличных и другим.

Я проанализировала рынок и выбрала 5 кредиток, которые заслуживают вашего внимания. Карты рассрочки (например, Халва от Совкомбанка) в этом обзоре не рассмотрены.

Для наглядности и удобства их основные условия сведены в таблицу.

| ВТБ (бывший ВТБ 24) | 101 день со дня первой расходной операции, распространяется на снятие наличных | 26% | 5,5% от суммы, минимум 300 рублей | 249 рублей в месяц или бесплатно при покупках на сумму от 5 000 рублей в месяц | |

| Сбербанк | до 50 дней на безналичные траты, началом расчетного периода считается день, следующий за днем совершения покупки | 27,9% | 3% от суммы, минимум 390 рублей | 750 рублей в год | |

| Тинькофф | до 55 дней, на получение наличных не распространяется | от 12% до 49,9% | 2,9% от суммы плюс 290 рублей | 590 рублей в год | Оформить |

| Русский Стандарт | до 55 дней, действует только на безналичные операции | от 21,9% до 39,9% | первые 10 000 рублей без комиссии, далее 2,9% от суммы плюс 290 рублей | 499 рублей в год | Оформить |

| Почта Банк | до 120 дней, распространяется только операции оплаты товаров или услуг. Расчетный период длится 1 месяц, после чего еще 90 дней дается на погашение задолженности | от 22,9% до 31,9% | 5,9%, минимум 300 рублей | 900 рублей в год |

Отдельное внимание заслуживают банк Восточный Экспресс и Альфа-Банк. В их продуктовой линейке представлены как карты с «честным» грейсом до 56-60 дней, так и кредитки с возможностью без процентов пользоваться заемными средствами до 100-180 дней.

Примечание. В таблице указаны основные тарифные планы, предлагаемые тем или иным банком. Во многих кредитных организациях представлены и другие карты, но в большинстве случаев особенности расчета беспроцентного периода у них аналогичны перечисленным выше.

Можно ли обналичить деньги с кредитной карты, сохранив грейс

В большинстве банков при получении денег в банкомате или через кассовый терминал удерживается комиссия, а проценты начисляются с первого дня пользования деньгами — льготный период предоставлен не будет.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Но существуют «уловки», используя которые можно не только сохранить грейс, но и избежать комиссии. К ним относятся:

- групповые покупки

- обналичивание через букмекерские конторы;

- приобретение подарочных карт;

- возврат покупки в магазин с переводом денег на другую карту;

- приобретение предоплаченных карт;

- перевод средств на электронные кошельки.

Помимо перечисленных способов есть и другие. Подробно о них читаем в статье как обналичить деньги с кредитной карты

© «Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

(2 5,00 из 5)

Загрузка…

Что такое грейс период по кредитной карте?

Большинство банков своим клиентам предоставляетгрейс период по кредитной карте. Однако, не все пользователи кредиток знают, что такое грейс период, на каких условиях он предоставляется и как им правильно пользоваться. Подробнее об этом в данной статье.

Что такое грейс период?

Грейс период – это время, в течение которого держатель кредитной карты может беспроцентно оплачивать ею свои покупки.

При этом кредитные средства не облагаются какими-либо комиссиями, а клиенту необходимо возвратить их полностью до окончания отведенного срока.

В противном случае начнет действовать процентный период, а на сумму задолженности банком будут начисляться пени.

Длительность грейс периода зависит от конкретного банка и условий предоставления кредитного займа. В одних он равен 30 дням, в других может достигать 100 и более дней.

Как правило, данное преимущество распространяется на безналичные расчеты по карте. Снятие денег в банкомате или перевод на другую карту активируют начисление процентов на объем заимствованных средств.

Тем не менее, некоторые банки устанавливают определенный лимит на свободное снятие наличных.

Рядом кредитных организаций предоставление беспроцентного срока проходит на особых условиях. Несмотря на то, что в течение обозначенного времени комиссия не начисляется, обязательным требованием является погашение части долга в течение расчетного периода. Например, пополнения кредитной карты Альфа-банка не менее, чем на 5% от суммы задолженности.

Как рассчитывается грейс период по кредитной карте?

Итак, главной особенностью кредитных карт является наличие грейс периода. В свою очередь, клиентам финансовых учреждений нужно знать, в течение какого срока можно пользоваться деньгами банка без переплат.

Грейс период по кредитной карте включает в себя два временных отрезка:

1. Отчетный период

Он начинается со дня оформления кредитной карты ипродолжается 30 дней. В течение этого времени клиенту разрешается использоватьденежные средства в рамках установленного лимита и на условиях договора безкомиссий.

Стоит отметить, что грейс период начинается не с даты первой покупки, а с момента заключения договора с банком. В случае совершения нескольких покупок задолженность перед банком суммируется.

До окончания отчетного периода клиенту необходимо внестиежемесячный платеж в размере 5 — 10% от израсходованных средств.

2. Платежный период

Это срок, отведенный на полное погашение полученного кредита по карте. В течение него также не начисляются проценты, если клиент своевременно делал ежемесячные взносы. К тому же, до окончания этого времени требуется полностью погасить сумму долга.

Рассмотрим пример.

Грейс период по кредитной карте составляет 90 дней. Тогда в этот срок включено два отчетных периода с обязательным ежемесячным взносом 5% и один платежный период для закрытия ссуды. Например, человек заключает договор с банком 1 апреля. С этого дня начинает действовать грейс период.

Лицо планирует совершить покупку на 100 000 рублей. Если данная операция осуществляется 10 апреля, то общий срок для погашения кредита составляет 80 дней. При этом 5 000 рублей ему нужно внести на карту до 30 апреля, еще 5 000 рублей до 30 мая.

А оставшиеся 90 000 рублей необходимо внести до 30 июня. Данные правила стоит расценивать как не менее. Так каждый взнос может быть более 5%, а итоговая задолженность может быть закрыта намного раньше.

Если клиент не осуществляет обязательные платежи, то банк может активировать начисление процентов или применить штрафные меры.

https://www.youtube.com/watch?v=eTqS6tboJn0

Только при выполнении данных условий будет действовать указанный грейс период.

Стоит отметить, что грейс период может предоставляться в двух вариантах:

- Возобновляемый после погашения части кредита.

- Возобновляемый после полного погашения кредита.

Сроки и условия предоставления льгот зависят от каждойкредитной программы.

Как правильно пользоваться грейс периодом?

На первый взгляд грейс период по кредитной карте представляет собой запутанную схему. Конечно, банки не занимаются благотворительностью и пытаются увеличить свой доход. Однако, зная точные условия кредитования, сроки и правила внесения платежей, можно использовать кредитки с максимальной выгодой.

Для этого владельцу карты следует:

- Внимательно ознакомиться с условиямипредоставления кредитной карты и содержанием договора.

- Знать график действия грейс периода.

- Распределять кредитные средства с учетомотчетного и платежного периодов.

- Не превышать лимиты и правила предоставлениябеспроцентного пользования.

- Контролировать размер займа и остаток по карте.

- Своевременно производить ежемесячные платежи ипогашать долг полностью.

Итак, пользуясь кредитными средствами, можно действовать строго с обозначенными условиями и погашать займ ближе к окончанию каждого периода. Тогда деньги банка предельно работают на клиента. Однако, в случае малейшей просрочки переплата неизбежна.

: вклады для физических лиц")