Как известно, Центральный Банк России сохраняет кредитные истории каждого заёмщика на протяжении многих лет, и при желании человек всегда может выяснить, как обстоят дела с его документами.

Самым большим архивом является центральный каталог кредитных историй, куда регулярно поступает информация со всех банковских бюро.

Прежде чем переходить к тонкостям финансовой отчётности, для начала давайте выясним, что такое кредитная история и для чего банк её обрабатывает.

- Что входит в кредитную историю, и для чего она нужна?

- Каким образом я могу проверить кредитную историю?

- Что нужно делать после отправки запроса в ЦККИ?

- Что такое код субъекта кредитной истории?

- Центральный каталог кредитных историй: бесплатный запрос в ЦККИ

- Запрос на получение КИ

- Платный запрос через посредников

- Выбор посредника

- Заказ перечня БКИ

- Идентификация личности

- Получение кредитной истории

- Неудобства сотрудничества с посредниками

- Бесплатный запрос через официальный сайт Центробанка РФ

- Сколько ждать

- Запрос своей КИ через портал Госуслуг

- Как поступить, если КИ не найдена

- Центральный каталог кредитных историй (ЦККИ). Что это такое?

- Центральный каталог кредитных историй (ЦККИ). Что это?

- Что содержит и как выглядит справка ЦККИ?

- Как получить справку из ЦККИ бесплатно и платно?

- Центральный каталог кредитных историй: официальный сайт для получения данных по кредитной истории

- Что такое Центральный каталог кредитных историй?

- Какие данные содержит официальный сайт ЦККИ для физ лиц?

- Обращение в Бюро кредитных историй с данными из ЦККИ

- Центральный каталог кредитных историй

- Отправка запроса, если код субъекта известен

- Пример отчета

- Официальный сайт ЦККИ поможет узнать кредитную историю: подробная инструкция

- Что можно найти в ЦККИ

- Код субъекта известен

- Кода субъекта нет

- Обращение в БКИ

Что входит в кредитную историю, и для чего она нужна?

Если выражаться научными терминами, то кредитная история – официальный документ, где хранятся данные о ваших обязательствах перед банком и фиксируются все нарушения. Но, по сути, кредитная история включает в себя только два важных пункта:

- Это, как было написано выше, нарушения договора и сроков платежей. Центральный каталог кредитных историй хранит эту информацию на тот случай, если вы однажды взяли денег взаймы и не вернули их в срок, а теперь снова хотите воспользоваться данной услугой. Предоставляя имеющуюся информацию другим компаниям, ЦБ, таким образом, защищает их от недобросовестных клиентов.

- Вторым пунктом можно выделить положительные моменты, так как если вы ранее уже оформляли займы, и по вашему договору нет никаких претензий, это является бонусом для получения следующего кредита.

Стоит отметить, что полное отсутствие кредитной истории считается более весомым показателем для выдачи кредита, и банковские сотрудники обращают на это особое внимание.

Подавая запрос через сайт ЦБ, необходимо указывать индивидуальный код субъекта кредитной истории

Каким образом я могу проверить кредитную историю?

По закону РФ любой гражданин имеет право запрашивать информацию касательно своих займов, и для того, чтобы получить ответ достаточно сделать запрос в ЦБКИ или же зайти на официальный сайт ЦККИ, где также можно легко узнать кредитную историю.

Следует отметить, что если вы хотите подать заявку в Центробанк с просьбой найти вашу кредитную историю, необходимо указывать точное бюро, где она находится. Если вы по каким-либо причинам не располагаете этой информацией, для начала следует обратиться в центр кредитных историй и выяснить месторасположение требуемых документов.

Важно! Вы можете подать запрос в ЦККИ один раз в год бесплатно, и при желании пользоваться этой услугой за собственный счёт неограниченное количество раз.

На сегодняшний день существует два способа получения необходимой информации от ЦККИ:

Наиболее удобным вариантом считается подача заявки непосредственно через сайт организации, что существенно сэкономит ваше время и избавит от длинных очередей. Процесс подачи очень прост: вы заполняете электронную форму, указываете адрес почты, куда должен прийти ответ, и код субъекта кредитной истории (подробнее об этом читайте ниже).

Второй способ заключается в личном обращении в приёмную кредитной организации, специальные бюро или отделения почты, в чью сферу услуг входит телеграфная связь. Вы можете смело делать запросы в компании, располагающие информацией о кредитной истории, и для этого необязательно иметь при себе код субъекта.

Стоит отметить, что физическим лицам, включая индивидуальных предпринимателей, в случае личного обращения в кредитную организацию необходимо показать документы, подтверждающие гражданство РФ.Делать запрос в кредитные организации может непосредственно клиент, его представители и банковские службы

Важно! Водительское удостоверение в этом случае не работает, и необходимо иметь при себе паспорт.

Что нужно делать после отправки запроса в ЦККИ?

Заполнив заявку на официальном сайте центрального бюро кредитных историй или лично в уполномоченных организациях, вы узнаете, где находится информация по вашему договору. Далее вам необходимо напрямую обратиться в БКИ или отправить запрос при помощи телеграммы.

Давайте разберём эти два наиболее распространённых варианта:

Зная номер нужного бюро, вам необходимо зайти на сайт и скачать специальную форму запроса на выдачу кредитной истории. Заполнив документ по всем пунктам, его следует заверить в нотариальной компании и только после этого отправлять в ЦБКИ.

Как было указано выше, граждане РФ могут узнать нужную информацию бесплатно один раз в год, и если вы хотите сделать запрос повторно, придётся самостоятельно за него заплатить. В разных регионах цена будет слегка отличаться, но в среднем можно выделить 450 руб. для физических лиц и 1200 для юридических.

ЦБКИ подготовит ответ на ваш запрос в течение 10-14 рабочих дней с момента получения.

https://www.youtube.com/watch?v=gKQx5nk1kT4

Вторым способом является подача заявки в БКИ при помощи телеграфа.

Для этого следует направить в бюро соответствующую телеграмму, заполненную по установленным стандартам (ФИО, адрес, паспортные данные прописка и т.

п) – более подробную информацию вы можете найти на сайте бюро. Кредитное бюро обязано подготовить официальный ответ вместе с кредитной историей в течение двух недель и выслать его по почте.

Комиссия в ЦБКИ за оформление нового кода субъекта составляет в среднем 300 рублей

При необходимости вы можете воспользоваться специальной услугой кредитного бюро и заказать личную консультацию по интересующему вопросу. Пообщавшись со специалистами, вы не только узнаете, как обстоят дела с вашей кредитной историей, но и выясните, какое влияние та или иная запись может оказывать на дальнейшее сотрудничество с банками.

Как правило, средняя стоимость консультации составляет 500 рублей, и если вы хотите дополнительно проконсультироваться со специалистом – необходимо заранее записаться по телефону, прийти в назначенное время в нужное бюро, имея при себе документы, подтверждающие личность.

Что такое код субъекта кредитной истории?

Код субъекта – это фактически ключ доступа к базе данных, где хранится информация по вашим займам. Код субъекта необходим для дополнительной проверки личности, и благодаря этому люди, знающие ваши паспортные данные, не смогут сделать запрос на выдачу официальных документов.

Индивидуальный пароль выдаётся при оформлении кредита и может заменяться в двух случаях:

- При оформлении нового займа.

- В случае потери предыдущего кода.

При помощи кода субъекта вы в любой момент можете сделать запрос в БКИ на сайте ЦБ РФ и без лишней возни заказать отправку необходимой информации.

Важно! Восстановить потерянный код невозможно, Центральный банк России и БКИ предоставляют возможность только переоформить его заново. Если вы не получили индивидуальный пароль при оформлении кредита, это можно сделать позже, обратившись в соответствующие инстанции.

Что же, давайте подведём небольшой итог. Процесс получения требуемой справки из ЦККИ и ЦБ РФ на сегодняшний день довольно прост, и имея на руках код субъекта, это быстро делается через интернет. Также существуют специальные службы, включая почтовые, где есть возможность самостоятельно оформить запрос и в течение двух недель получить документы на руки.

Стоит отметить, что процесс передачи информации через почтовые отделения может слегка затягиваться, и здесь всё будет зависеть от места проживания и эффективности работы местной почты.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Центральный каталог кредитных историй: бесплатный запрос в ЦККИ

Перед подачей заявки на ипотеку или автокредит клиенты больше всего беспокоятся об одобрении. И о том, в каком виде они предстанут перед сотрудником банка.

Чтобы не получать из раза в раз отказы и не ухудшать положение лучше самостоятельно запросить свою кредитную историю.

После этого проанализировать полученные данные, убедиться, что предыдущие долги закрыты и записанные сведения соответствуют реальности.

Все данные о заемщиках хранятся в Бюро кредитных историй. Чтобы знать, в какие из них обращаться, следует подать запрос в Центральный каталог кредитных историй. Бробанк разобрался, как ее получить.

Кредитная история Эквифакс

| Стоимость от | 0Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Запрос на получение КИ

Прежде чем подавать запрос на свою кредитную историю (КИ) следует выяснить некоторые данные. А также решить, каким способом это сделать:

- Подавать запрос можно самостоятельно и использовать для этого бесплатные сервисы или обратиться через посредников и оплатить их услуги.

- Найти свой код субъекта КИ.

- Запросить перечень Бюро кредитных историй (БКИ), в которых хранится вся информация по вашим займам и другим долговым обязательствам.

- Пройти проверку идентификации личности. Это доступно на портале Госуслуг, где следует подтвердить свою учетную запись.

- Подать запрос на кредитную историю.

- Забрать ее лично или получить удаленно электронную версию.

Платный запрос через посредников

Когда времени не так много, а данные надо получить как можно быстрее, то выбирают заказ КИ через посреднические организации. Весь процесс складывается из 4 этапов.

Выбор посредника

Партнерские соглашения БКИ заключает с:

- банками;

- микрофинансовыми организациями;

- кредитными кооперативами;

- кредитными брокерами;

- финансовыми порталами.

Все эти учреждения оказывают платные услуги населению по запросу их личных кредитных историй. С помощью посредников можно получить весь перечень Бюро КИ и запросить сами истории. При этом некоторые компании могут взять истории из всех БКИ, а другие только из определенных. Это зависит от того, как именно составлено соглашение между посредником и всеми остальными БКИ.

Кредитная история Мой рейтинг

| Стоимость от | 299Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | 1 минута |

Заказ перечня БКИ

Информация об одном заемщике может одновременно храниться как в нескольких Бюро, так и в одном. В России на сентябрь 2021 года 12 лицензированных БКИ, которые подотчетны Банку России. В любом из них может находиться досье на заемщика, если у него было открыто 12 кредитных продуктов в разных субъектах РФ, начиная с 2005 года.

Например, 3-4 потребительских кредита, 3-4 рассрочки, несколько кредитных карт, овердрафт, ипотека и автокредит. Такая ситуация возникает потому, что каждый банк или МФО заключает соглашение с одним Бюро, и именно в него передает сведения о своих заемщиках.

Поэтому, чтобы увидеть ту реальную картину, которая попадает в руки кредитному специалисту, понадобится собрать кредитные истории из всех БКИ, где она хранится. Консолидированный перечень находится на официальном сайте ЦККИ. Посредники затрачивают на запрос 5-10 минут, а в оплату берут 300-500 рублей.

Идентификация личности

Перечень БКИ, который предоставляет ЦККИ, содержит финансовую информацию о заемщиках, поэтому без подтверждения сведений, что вы реально этот человек, его не отдадут. Для подтверждения личности можно пройти проверку на сайте. Подробно ответить на вопросы о взятых кредитах и сделать скан-копию паспорта со своей фотографией.

https://www.youtube.com/watch?v=R_6bYZHKVJI

Другой вариант подтверждения — приехать лично в офис компании и забрать документы после предъявления паспорта. В случае, когда добираться далеко, можно отправить телеграмму или заказное письмо с заявлением от нотариуса.

Часть посредников предлагает идентификацию личности при обращении к сотрудникам платежной системы «Контакт». Для этого достаточно подойти в представительство с паспортом. Некоторые компании предлагают вариант провести идентификацию личности по паспорту при личной встрече владельца КИ и курьера, который доставит документы.

Какой из вариантов принят в компании зависит от нее. Чтобы не затрачивать время на езду, когда документы будут готовы, лучше заранее выяснить, какой из способов идентификации предлагает выбранный посредник.

Получение кредитной истории

Когда на руках есть перечень всех БКИ, можно подавать запросы в каждое из них самостоятельно или воспользоваться услугами того же посредника. Агентства чаще всего предлагают кредитные истории пакетами от 2-3 Бюро одновременно. Подготовка одного экземпляра КИ из одного Бюро стоит от 300 до 1000 рублей.

Важно запомнить, что при закрытии кредита данные попадают в КИ не в тот же день. На передачу сведений из банка в БКИ проходит определенный период.

По закону история обновляется в течение 10 дней с момента предыдущей операции. Но бывает и так, что передача информации занимает немного больше времени, с учетом выходных или праздничных дней.

И на изменение статуса по кредиту понадобится больший срок.

Кредитная история в БКИ3 онлайнПоэтому не стоит торопиться с запросом КИ сразу после закрытия кредита, ипотеки или овердрафта, потому что полученные данные могут оказаться некорректными, а за повторный запрос придется платить.

| Стоимость от | 299Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Забрать КИ можно у посредников такими же способами, как и перечень БКИ, переданный из ЦККИ. Поэтому, если интересует только доставка на дом, убедитесь, что такой вариант предусмотрен в данной компании.

Неудобства сотрудничества с посредниками

При работе с посредниками можно столкнуться с такими неудобствами:

- Посредник не работает со всеми БКИ, которые указаны в перечне из ЦККИ. В этом случае придется обращаться к другим посредникам, чтобы увидеть полную картину своей истории по кредитам.

- При повторном запросе у посредников придется повторить все шаги снова и еще раз оплачивать его услуги.

Если платить за кредитную историю не хочется, то можно выбрать другие способы.

Бесплатный запрос через официальный сайт Центробанка РФ

На сайте Центробанка России доступно получить только перечень Бюро, которые хранят кредитные истории заемщиков. Дальше клиенту потребуется самостоятельно формировать запросы на каждое БКИ в отдельности. Но у способа есть один неоспоримый плюс: если пройти процедуру от начала и до конца один раз, то свою КИ можно будет дважды в год запрашивать бесплатно.

Для получения перечня БКИ на официальном сайте Банка России понадобится:

- Найти свой код субъекта КИ. Центральное бюро кредитных историй не выдает сведения гражданам по фамилии. Для запроса списка БКИ через Банк России нужен код субъекта, который был присвоен физическому лицу при выдаче кредита. Его можно поискать в последнем кредитном договоре. Информация состоит из букв и цифр. Например, 45АЛЕКСАНДР123 или hgdrn213khtn. Если договор не сохранился, можно обратиться в обслуживающий банк и запросить сведения там. Когда информацию о коде субъекта так и не удалось найти, можно самостоятельно присвоить себе новый. Заявку подают лично с паспортом через банк или напрямую в БКИ. Услуга платная, около 300 рублей, но пользоваться этим кодом можно сколько угодно раз. Данные с новым кодом попадут в ЦККИ в течение 2-3 рабочих дней.

- Подать запрос на сайте Банка России. Спустя 10 дней после присвоения нового кода сведения в ЦККИ обновятся и можно подавать запрос о перечне БКИ. На официальном сайте Центробанка заполняют форму в разделе «Субъект», вводят свои персональные данные из паспорта, код субъекта КИ и электронную почту.

Список БКИ приходит гражданину в электронном виде.

Сколько ждать

Банк России пришлет перечень Бюро кредитных историй на указанный в форме электронный адрес. После подтверждения личности можно посылать запросы во все БКИ из списка.

https://www.youtube.com/watch?v=yQWWjSvL0Ks

Отчет по КИ в офисе Бюро при личном обращении готовится в течение 15-20 минут. При идентификации личности при помощи сотрудников платежной системы «Контакт» сведения поступят в личный кабинет гражданина через 5 минут после посещения офиса. Подходить надо лично и с паспортом.

Забирать бумажные экземпляры КИ из БКИ нужно лично с паспортом или можно перепоручить это третьему лицу. В этом случае потребуется оформить доверенность на получение документов, иначе ему не выдадут сведения.

Получить КИ бесплатно можно дважды в год. Один раз распечатанным на бумаге, а второй в электронном виде. Если данные нужны чаще, то можно на сайте Центробанка уточнить перечень БКИ, а сами кредитные истории запрашивать платно через посредников.

Запрос своей КИ через портал Госуслуг

Клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг, можно упростить процедуру запроса в Центральном каталоге кредитных историй. Также им не нужны посредники для получения перечня БКИ. Тем, у кого подтвержденной учетной записи нет, понадобится ее создать.

Оформить учетную запись на сайте Госуслуг доступно с помощью цифровой подписи, многофункционального центра или банка. На сегодняшний день не все банки подтверждают аккаунт, поэтому легче обратиться в МФЦ и пройти процедуру там. Подходить нужно лично с паспортом гражданина РФ.

Через портал Госуслуг также можно подать запрос в ЦККИ и получить перечень БКИ. Однако запросить именно кредитную историю заемщика на сайте нельзя. Портал Госуслуг поможет также в случае проведения идентификации клиентов.

Некоторые БКИ допускают этот способ удостоверения личности через авторизованную учетную запись портала. Более того процедуру подтверждения понадобится пройти только один раз.

Если не будет происходить смены личных данных, то никто не потребует повторной идентификации.

Этот способ получения своей КИ в Бюро кредитных историй через подтвержденную учетную записать на сайте Госуслуг больше всего подходит для лиц, которым неудобно обращаться в офисы лично. Главное, что потребуется выяснить заранее, разрешен ли такой вариант во всех БКИ из вашего перечня.

Как поступить, если КИ не найдена

Все физические лица, которые хоть раз брали займы, начиная с 2005 года, попадают в бюро кредитных историй. Для этого не обязательно оформлять большой займ, ипотеку или автокредит.

Даже у тех, кому оформлен овердрафт или мини-кредит до зарплаты уже попали в базу данных.

Поэтому, если вы наверняка знаете, что брали у кредитной организации взаймы, а перечень БКИ пуст, то наверняка система вас «не узнала».

Однако при этом нельзя надеяться, что при подаче заявки на кредит ее обязательно одобрят. Особенно, если в прошлом с долгами было не все гладко: возникали просрочки или выплачивались штрафные санкции.

Чтобы увидеть объективную информацию о своей КИ, можно поступить так:

- Если за последние 14 лет менялся паспорт, то подать запрос в ЦККИ по старым и новым паспортным данным.

- Если было присвоение нового кода субъекта кредитной истории, то повторить запрос в ЦККИ еще раз спустя 10 рабочих дней.

Когда информации по-прежнему нет, желательно обратиться в тот банк, в котором был оформлен последний кредит, и попросить о помощи в поисках своей кредитной истории. О том, как сделать кредитную историю и не испортить ее вы можете прочитать в материале Бробанка.

Центральный каталог кредитных историй (ЦККИ). Что это такое?

Необходимость сбора данных о выполнении заёмщиками обязательств по взятым кредитам возникла ещё в 90-х годах предыдущего века. Она была обусловлена желанием кредитных организаций управлять рисками (просрочки, неплатежи заёмщиков и др.

), и до появления в 2004 году закона №218-ФЗ «О кредитных историях» у некоторых банков были попытки создать информационную структуру, в которой бы хранились кредитные досье их клиентов.

Закон расставил «всё по местам» и принял единую концепцию формирования, сбора и хранения кредитной истории (КИ) заёмщиков, в которой банки должны были передавать данные о КИ в бюро кредитных историй (БКИ), а субъекты КИ (мы с вами) и пользователи КИ (кто её запрашивает – банки и т.д.) имели бы возможность запрашивать из БКИ нужную им информацию (в виде кредитного отчёта).

С этого момента Центральный банк РФ взял государственный контроль и надзор за деятельностью БКИ в свои руки, а одна из ключевых ролей в систематизации и дальнейшем использовании КИ стала принадлежать подразделению ЦБ РФ – Центральному каталогу кредитных историй (ЦККИ). Рассмотрим что это за структура, для чего она нужна и чем занимается?

Центральный каталог кредитных историй (ЦККИ). Что это?

Обратимся к первоисточнику – закону №218-ФЗ, в котором ЦККИ посвящена глава 4 (статья 13).

Итак, Центральный каталог кредитных историй создается в целях сбора, хранения и представления субъектам КИ и пользователям КИ информации о БКИ, в котором (которых) сформированы кредитные истории субъектов кредитных историй, и осуществления временного хранения баз данных ликвидированных БКИ (сокращения автора статьи).

Обратите внимание, ЦККИ собирает и хранит не сами кредитные досье заёмщиков, а лишь информацию о том, в каких бюро эти досье находятся. В базе данных каталога хранятся титульные части КИ заёмщиков, информация о том, где хранятся истории, соответствующие указанным титульным частям и коды субъектов кредитных историй (информация о них далее).

Пара слов о титульной части. Она содержит те сведения о заёмщике, по которым его можно идентифицировать: ФИО, данные паспорта, ИНН, страховой номер индивидуального лицевого счета. В остальных частях: основной, дополнительной (закрытой) и информационной содержатся более конкретные сведения об обязательствах субъекта КИ.

https://www.youtube.com/watch?v=d-kRFE377yo

После того как какое-либо БКИ начинает формирование кредитного досье на нового клиента, информация из её титульной части сразу отправляется в Центральный каталог. В базе данных каталога появляется новая запись с данными о клиенте и с информацией о том бюро, где сформирована КИ этого клиента.

Таким образом, ЦККИ накапливает информацию по всем физическим лицам, взявшим кредит или микрозайм (по юридическим всё то же самое, только с некоторыми отличиями), и при обращении в эту структуру с запросом, клиент будет идентифицирован в соответствии с данными в титульной части.

Ошибочно указанные данные приведут к отрицательному ответу.

Казалось бы, зачем такая структура нужна в цепочке: заёмщик – банк – БКИ. Её необходимость объясняется просто. БКИ – это частная коммерческая организация, а не государственная компания, и таких компаний может быть сколько угодно много (на день написания статьи таких компаний в гос.

реестре БКИ числится 16 штук, посмотрите сами, если интересно: https://www.cbr.ru/ckki/?PrtId=restr). Если бы бюро было в единственном числе, то и обычные заёмщики и кредитные организации (банки, МФО и др.) прекрасно знали бы, куда обращаться за нужной информацией.

Но в реальности ситуация такая, что никто не может быть на 100% уверен, что КИ определённого человека находится в конкретном БКИ, само бюро вам тоже об этом не скажет.

А ЦККИ как раз такие проблемы и решает, давая по запросу информацию о том, в какие бюро необходимо обратиться человеку (или организации), чтобы собрать полную информацию о КИ заёмщика или заявителя на кредит.

А зачем вообще запрашивать КИ? Хороший вопрос. Соответствующий закон был принят на государственном уровне, чтобы, цитирую ст.2 закона, повысить защищенность кредиторов и заемщиков за счет общего снижения кредитных рисков. Кредиторам нужна информация, чтобы проанализировать платёжеспособность заявителя и на основании этого одобрить или отказать в кредите.

А самим заёмщикам данные из кредитного отчета помогут не только понять, почему им постоянно отказывают в выдаче заёмных средств, но и проверить правильность ведения их кредитного досье банками и самими БКИ, а также попытаться законными методами удалить из своей КИ ошибочные данные (и банки и БКИ могут допускать ошибки и приписать ошибочные данные, что может быть причиной отказов).

Итак, заёмщик делает запрос в ЦККИ, чтобы узнать в каких именно бюро хранится его КИ. Какую информацию он получит в справке?

Что содержит и как выглядит справка ЦККИ?

Справка, высылаемая Центральным каталогом кредитных историй по запросу субъекта КИ или пользователя КИ, содержит следующую информацию:

- Дату и время её предоставления;

- ФИО субъекта кредитной истории, касательно которого она составлена;

- Номер, серию и дату выдачи паспорта;

- Список БКИ, в которых сформирована КИ субъекта. Список будет содержать: полное наименование БКИ, адрес (место нахождения) БКИ и номер из государственного реестра бюро кредитных историй.

Справка высылается на электронную почту заемщика в виде pdf-файла или обычного письма, в тексте которого перечислены все указанные выше сведения.

Пример того, как выглядит справка ЦККИ, можно увидеть ниже.

Если вместо ожидаемой справки, ответ из Центрального каталога будет следующим: «Соответствующая информация не найдена. Уточните реквизиты запроса», то это означает, что по реквизитам, указанным вами в запросе, в ЦККИ информация отсутствует. Подобный ответ можно получить в следующих случаях, если:

- Кредитная история отсутствует;

- Неверно указан код (или дополнительный код) субъекта кредитной истории при запросе информации через официальный сайт Банка России. Расскажем о коде далее в статье;

- Была допущена ошибка или опечатка при заполнении запроса в информации о субъекте КИ. В этом случае сделайте ещё одну попытку запроса;

- КИ может быть сформированная на другой документ, удостоверяющий личность физического лица, например, на предыдущий паспорт. В данном случае есть смысл направить запрос в Центральный каталог с указанием реквизитов именно этого документа.

Как получить справку из ЦККИ бесплатно и платно?

Быстро сформировать запрос и бесплатно получить справку из ЦККИ можно на сайте Центробанка России, но воспользоваться таким способом можно при условии, что вы знаете свой код субъекта кредитной истории. Мы постарались дать информацию о коде субъекта в доступной форме в статье по вышеуказанной ссылке, а здесь лишь скажем о нём пару слов.

https://www.youtube.com/watch?v=NjpqIZGmAxk

Этот код является комбинацией из цифровых и буквенных символов на латинском или русском языке длиною от 4 до 15 знаков.

Обычно он формируется при оформлении договора кредита в банке, и выполняет функцию ключа или пароля, с помощью которого заемщик может узнать в ЦККИ, где хранится его КИ.

Его можно сравнить с ПИН-кодом, необходимым для доступа к счёту банковской карты. Код является бессрочным, и его невозможно сформировать при отсутствии КИ у заёмщика.

Формирование кода субъекта не является обязанностью заёмщика, но его наличие может упростить ему поиск нужной информации о нахождении его кредитного досье.

Если у вас нет на руках такого кода, или вы его забыли, то можно попытаться его узнать в банке, в котором вы кредитовались (но вероятность его получения мала).

Получить его можно и на платной основе (стоимость услуги не более 300 руб.), обратившись в банк или БКИ.

Без знания кода можно сделать запрос справки из Центрального каталога только следующими способами на платной основе:

Причем каждый способ требует идентификации клиента, т. е. заемщик предоставляет свой паспорт для проверки его личности.

Таким образом, через интернет невозможно будет получить справку без наличия кода субъекта!

Обратите внимание, стоимость получения справки вышеуказанными платными способами составляет порядка 300 рублей, но есть смысл заплатить один раз за получение кода субъекта, чтобы в дальнейшем запрашивать нужную вам информацию с сайта Центробанка бесплатно!

Останавливаться на платных способах получения справки мы не будем (желающие могут прочитать про это на официальном сайте ЦБ РФ: https://www.cbr.ru/ckki/ ), а разберём лишь самый первый – бесплатный способ.

Допустим, что код субъекта вы все-таки помните и собираетесь делать запрос от своего имени, а не через посредников. Поэтому расскажем как можно быстро и просто отправить запрос на сайте ЦБ РФ. Для начала заходим на официальный сайт главного финансового регулятора (https://www.cbr.ru/) и выбираем раздел «Кредитные истории» в меню слева.

Затем выбираем «Запрос на предоставление сведений о БКИ» (на рисунке подчеркнут красным цветом).

Поскольку любой гражданин – не пользователь, а именно субъект кредитной истории, нажимаем соответствующую кнопку.

Далее предлагается 2 варианта ответов для тех, кто знает свой код и не знает его. При нажатии «Я не знаю…» вы попадете на уведомительную страницу, где описаны платные способы получения справки ЦККИ. Но мы нажимаем совершенно другую кнопку.

Далее отмечаем кружочек «физическое лицо» и галочку внизу страницы.

Как только такая галочка проставлена, происходит автоматическое перенаправление на страницу ввода данных, где нужно заполнить все поля и нажать «Отослать данные».

В результате выполнения этих действий выходит сообщение о передаче данных в систему.

За несколько дней (не более 10 дней) справка ЦККИ придет на тот электронный адрес, который указывался вами при составлении запроса. Теперь остаётся только запросить кредитный отчёт в тех БКИ, которые будут указаны в справке.

Центральный каталог кредитных историй: официальный сайт для получения данных по кредитной истории

Центральный каталог кредитных историй необходим заемщикам для получения кредитной истории. Обращение к ЦККИ – один из обязательных этапов. Зачем именно он нужен, и что можно найти заемщику на официальном сайте, – все это в статье.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Что такое Центральный каталог кредитных историй?

ЦККИ – это реестр, в котором хранятся материалы о том, в каких именно компаниях находятся досье на заемщиков. Банки и финансовые учреждения могут самостоятельно выбирать бюро, в которые будут направлять информацию о том, как клиенты обслуживают займы, закрывают счета, открывают кредитные карты и совершают другие финансовые операции.

https://www.youtube.com/watch?v=7XJ8aRtY7VA

Чтобы заемщику найти эти организации (это может быть лишь одна компания или все 12), ему необходимо обратиться к Центральному каталогу кредитных историй Банка России (ЦККИ создано им и контролируется). Центробанк регистрирует бюро, исключает их из списка, регулирует их деятельность, осуществляет надзор.

Заемщику нужен официальный сайт Центрального каталога для сведений о бюро кредитных историй, если он не знает, в каких именно компаниях хранится досье на него либо хочет убедиться, что КИ нулевая и отсутствует во всех бюро. Для получения списка потребуется отправить заявление в ЦККИ.

Подробно о том, как узнать кредитную историю с помощью официального сайта ЦККИ, в следующих разделах.

Какие данные содержит официальный сайт ЦККИ для физ лиц?

В ЦККИ стекается информация о титульной части портфолио заемщиков, из всех БКИ России. В титульной части кредитной истории содержатся такие данные:

- наименование БКИ;

- ФИО гражданина;

- дата и метро рождения;

- серия и номер паспорта;

- кем и когда выдано удостоверение личности;

- контакты заемщика – мобильный, рабочий или домашний номер.

В реестре временно сохраняются базы данных реорганизованных, ликвидированных и исключенных из списка компаний, собирающих данные о кредитах и микрозаймах.

Вот какие функции доступны пользователю на официальном сайте центрального каталога о бюро кредитных истории России:

- Реестр БКИ.

- Сведения для посетителей о БКИ, внесенных в каталог.

- Запрос в ЦККИ.

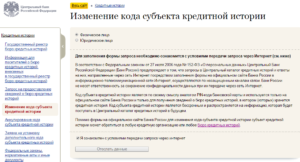

- Изменение кода субъекта кредитной истории либо его аннулирование.

- Заявление для установки дополнительного КС.

- Документы, ФЗ, правовые акты и проч.

Теперь о том, как получить сведения из ЦККИ о БКИ. Все зависит от наличия у заемщика кода субъекта. Далее рассматриваются варианты получения КИ, зная код и без него.

Код представляет собой комбинацию цифр и латинских букв либо цифр и русских букв. Комбинация присваивается при заключении кредитного договора. Поэтому, если требуется найти код, стоит посмотреть договор или приложение к нему.

Важно! Банк РФ предупреждает, что при отправке запроса в Центральный каталог кредитных историй на сайте ЦБ информация пойдет по незащищенным каналам связи. Банк не несет ответственности за возможную утечку конфиденциальных сведений.

При необходимости на сайте можно изменить код субъекта либо аннулировать его. Для этого заполняются соответствующие формы. Необходимо указать фамилию, имя, отчество, паспортные данные, контакты, затем старый код субъекта и новый (его можно придумать самостоятельно).

При наличии комбинации нужно зайти на сайт, выбрать раздел «Запрос на предоставление информации о бюро КИ», затем войти как субъект:

Далее пользователю предложат выбрать один из двух вариантов – если знает код субъекта либо не знает. При первом варианте появляется анкетная форма – это и есть запрос в ЦККИ. Необходимо согласится с условиями использования сайта и поставить галочку под правилами. В ЦККИ предоставляются такие данные:

- ФИО;

- паспортные данные;

- когда и кем выдан паспорт;

- код субъекта;

- адрес электронной почты.

Затем нажать под формой «отослать данные» и дождаться письма на электронную почту. Письмо содержит наименования БКИ, где хранится кредитная история заемщика, адреса и телефоны.

Еще можно сделать запрос в ЦККИ, имея доп. код субъекта. Для этого заполняется форма на сайте ЦБ в разделе запроса в ЦККИ.

Если кода нет либо заемщик не может его найти, то есть несколько вариантов решения проблемы. Нужно либо создать свой код, что можно сделать онлайн на сайте, либо сделать запрос в одно из ведомств для его получения.

Получить свой кредитный код можно здесь:

- в банках;

- в БКИ;

- через офисы почты;

- в нотариальных конторах;

- в любых кредитных центрах;

- в МФО;

- в кредитном кооперативе.

При обращении в банковское или другое ведомство нужно обязательно иметь при себе российский паспорт. Можно направить запрос в ЦККИ телеграммой. При отсутствии у человека портфолио придет ответ, что ничего не найдено, и реквизиты отсутствуют (указанные в заявлении).

Важно! Передача информации через банки, БКИ, нотариусов производится по защищенным каналам связи. Нет риска утечки.

https://www.youtube.com/watch?v=IQuJ8dmclRU

При направлении запроса в письменном виде указываются те же данные, что и при онлайн заявке. Под заявлением необходимо лично поставить подпись в присутствии оператора связи.

Обращение в Бюро кредитных историй с данными из ЦККИ

Центральный каталог кредитных историй содержит сведения о том, где находится история, но не сам отчет. Получив список бюро, потребуется обратиться в каждое из них отдельно. Вот наиболее крупные организации, осуществляющие сбор данных:

- НБКИ.

- ОКБ.

- Русский стандарт.

- СКБ (Столичное).

- Эквифакс.

У гражданина есть право получить выписку два раза в год бесплатно. Один раз на бумаге и до двух раз в «цифре».

После исчерпания бесплатных запросов бюро взимает плату за запрос. В среднем стоимость запроса составляет 350 рублей.

На заметку! КИ будет уничтожена по прошествии 10 лет со дня последнего изменения, внесенного в отчет.

Запрос в БКИ можно отправлять онлайн либо удобным способом – телеграммой, письмом, прийти в офис лично. Кредитная история будет состоять из нескольких частей: титульной, основной, информационной (расшифровка кредитов) и закрытой.

В истории отражается порядок погашения кредитов, наличие задолженностей, штрафов, количество запросов на кредит. Все это целиком составляет портрет платежеспособности заемщика, что отражается в скоринговом балле, присваиваемом БКИ.

Любое бюро вправе выбирать свою систему для оценки клиента. Поэтому для анализа своего балла лучше запрашивать отчеты из нескольких компаний, проанализировать их и составить среднее значение. Это поможет максимально реалистично оценить шансы на кредит.

КИ можно проверить не только напрямую из БКИ, но и через другие сервисы. Зачастую альтернативные способы быстрее, дешевле, полезнее заемщику. Одним из таких сайтов является service-ki.com. Он предоставляет выписку из БКИ в течение часа. Заказать проверку КИ можно за 340 рублей.

Пользователь получает гораздо больше нужной информации. Не только об обслуживании кредитов, наличие просрочек или их отсутствие, скоринговый балл, но и следующие сведения:

- общая сумма задолженностей, количество обязательств;

- шансы на одобрение кредитов;

- какие причины влияют на отказ;

- что нужно сделать заемщику для повышения рейтингового балла;

- не находится ли паспорт в черном списке и многое другое.

Для получения нужно заполнить короткую анкетную форму с личными данными, номером и серией паспорта. Их можно подтвердить позже при звонке менеджера, тогда нужно поставить галочку здесь:

Сведения из Центрального каталога кредитных историй Банка России можно узнать не только напрямую с сайта, но и в любом БКИ, на сайте Госуслуги при условии верифицированного (подтвержденного паспортом) аккаунта.

Центральный каталог кредитных историй

Потребители банковских услуг, понимая важность документа, именуемого кредитная история, часто сталкиваются с проблемой поиска коммерческой организации, организующей хранение их финансового досье.

Следует знать, что поиск нужно осуществлять через специально созданный отдел — Центральный Каталог Кредитных Историй на сайте Центробанка.

ЦККИ — Центральный Каталог Кредитных Историй, руководит которым Банк России, представляет собой, составленный с целью облегчения поиска кредитных историй заемщиков, список всех бюро кредитных историй.

ЦККИ — специальное подразделение Центробанка, принимающее на хранение данные только из титульной части кредитных историй, содержащей общие данные, касающиеся основных персональных идентификационных сведений об их обладателях.

https://www.youtube.com/watch?v=kfBT2mI1tbc

Выдачей непосредственно отчетов об истории кредитов ЦККИ не занимается, именно потому, что сами кредитные истории находятся в определенных бюро.

Обычному среднестатистическому гражданину ЦККИ интересен тем, что в этом подразделении Центробанка он может узнать, в каком именно из многочисленных кредитных бюро хранится история его взаимоотношения с кредитной системой РФ. Которую, отправив запрос, он может получить:

- бесплатно два раза в год;

- платно неограниченное количество раз.

Центральный каталог, не путайте с Центральным Кредитным бюро, выполняет несколько важных функций:

- Собирает данные со всех зарегистрированных на территории РФ и ведущих законную деятельность БКИ.

- Систематизирует и обеспечивает сохранность, полученной информации.

- Осуществляет временное хранение баз данных БКИ, которые завершили свою деятельность по причине реорганизации или ликвидации.

- Отвечает на запросы субъекта кредитной истории о том, в каком или каких бюро кредитных историй хранится его персональное кредитное досье.

ЦККИ не занимается формированием кредитных отчетов, так как это не входит в функции ЦБ РФ. Кредитная история выдается БКИ.

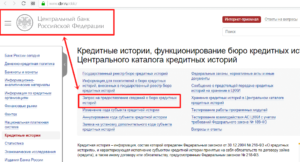

Официального сайта Центрального Каталога Кредитных Историй не существует. Отправлять запросы необходимо через официальный сайт Центрального банка Российской Федерации, находящийся по адресу: https://cbr.ru/.

Информация о кредитных историях, функционированию БКИ и ЦККИ содержится в разделе “Кредитные истории”.

Даже если бы существовал сайт ЦККИ, то узнать на нем кредитную историю было бы невозможно ни бесплатно, ни даже за большие деньги. Центральный каталог позволяет узнать — в каком бюро находится кредитная история. А узнать кредитную историю можно в БКИ.

Взаимодействие с ЦККИ субъект кредитной истории вправе осуществлять через портал ЦБ РФ.

Отправка запроса, если код субъекта известен

Итак, зная свой код субъекта кредитной истории, заходим на главную страницу сайта cbr.ru, выбираем раздел “Кредитные истории”, а далее действуем следующим образом:

- Открываем пункт, позволяющий отправить запрос.

- Выбираем кнопку “Субъект”.

- Проходим по ссылке “Я знаю свой код субъекта кредитной истории”.

- Внимательно читаем условия передачи данных.

- Соглашаясь отправлять обращение по незащищенным каналам связи, ставим “галочку”.

- Заполняем электронную форму, внеся данные:

- Ф. И. О.;

- серия и номер (без пробелов) паспорта;

- дата выдачи удостоверения в формате “ДД.ММ.ГГГГ”;

- код субъекта КИ, являющийся, по сути, PIN-кодом для доступа к информации, хранящейся в ЦККИ;

- адрес электронного почтового ящика, на который будет отправлен ответ.

- Нажимаем “Отослать данные”.

Услуга доступа физических лиц к списку организаций, в которых хранится их кредитная история, оказывается без взимания платы.

Пример отчета

На указанный e-mail в срок буквально в течение 1-2 часов поступит справка, сформированная в ЦККИ. В ней будет указаны персональные данные субъекта и его реквизиты паспорта. А также список бюро кредитных историй, в базах данных которых найдена кредитная история заемщика. Кроме того, указан адрес и контактные телефоны.

Стоит учитывать, что КИ может храниться в одном или нескольких бюро одновременно, так как кредитные организации имеют право заключать договора с любым официальным БКИ. Сведения, полученные из разных бюро, могут совпадать или отличаться.

Получить справку из ЦККИ можно через портал Госуслуги. Услуга предоставляется оперативно и бесплатно. Для использования сервиса необходимо:

- Войти в зарегистрированный личный кабинет введя:

- номер СНИЛС;

- пароль, полученный при регистрации.

- Ввести в поисковую строку наименование услуги.

- Выбрать в предложенном списке — “Сведения о бюро кредитных историй”.

- Познакомиться с условиями.

- Нажать “Получить услугу”.

- Проверить данные и подать заявление.

- Получить уведомление об отправке заявления.

Из полученной справки клиент узнает, какие конкретно организации формируют, систематизируют и хранят его кредитную историю. Теперь можно отправлять запросы в одну или сразу во все БКИ, представленные в списке Центрального Каталога.

https://www.youtube.com/watch?v=01V0gIDZDFQ

Отправить запрос можно посредством почтовой связи:

- письмом, содержащим заверенное нотариусом заявление на выдачу актуальной КИ и оригинал квитанции об оплате услуг;

- телеграммой, в которой обязательно должны содержаться персональные данные заявителя, реквизиты паспорта, подпись, заверенная оператором связи.

Обратившись в офис БКИ, имея при себе обязательно паспорт, можно стать обладателем необходимой информации, не тратя времени — непосредственно в момент обращения.

Многие крупные бюро, генерирующие, обрабатывающие и хранящие полученную от банков информацию, имеют официальные сайты. Онлайн-ресурсы позволяют получить нужный документ, не выходя из дома.

Получить по первому требованию кредитную историю можно абсолютно бесплатно с периодичностью два раза в год из любого БКИ.

Минус лишь в том, что предоставление информация через интернет не гарантирует конфиденциальность персональных данных. Обывателям сложно ориентироваться в названиях, например, Центральное Бюро Кредитных Историй официальный сайт, которого нельзя найти в сети, на самом деле — крупнейшее Национальное Бюро Кредитных Историй.

Официальный сайт ЦККИ поможет узнать кредитную историю: подробная инструкция

servicemen

Юбилейная 100200 Россия, Москва +7 929 553 77 72

Чтобы понять, почему отказывают банки, необходимо получить свое кредитное досье. Часто люди не знают куда бежать. Поиски приводят к ЦККИ. Официальный сайт узнать кредитную историю не сможет. Но укажет на дальнейшие действия заемщика. Разберемся в этом вопросе.

Что можно найти в ЦККИ

Центральный каталог кредитных историй (ЦККИ) – это специальное подразделение ЦБ РФ. Каталог оперирует распределением финансовых данных по кредитованию. Отсюда любой гражданин может получить на электронную почту СПИСОК бюро кредитных историй, в которых находится информация именно по заявителю.

Помни! ЦККИ дает только перечень БКИ, а не содержание историй по займам, ссудам заемщиков.

Процедура предоставления информации через Каталог проста:

- Заходишь на официальный сайт ЦБ РФ;

- Выбираешь специальную категорию «Кредитные истории»;

- Выбираешь пункт заявки на получение справки;

- Заполняешь заявочную анкету, с указанием электронного адреса;

- Ожидаешь поступления списка БКИ на указанный email.

Нюанс! Получить информацию в ЦККИ или в любом БКИ возможно только при знании индивидуального кода субъекта заемщика.

Такой идентификатор присваивается человеку на этапе оформления первого ссудного договора. Он бессрочный. Если же человек ни разу не кредитовался в финансовой организации, то кода у него нет, следовательно, и кредитной истории тоже.

Код субъекта известен

При наличии такого идентификатора у заемщика не возникнет вопроса с запросом в ЦККИ. Необходимо заполнить:

- ФИО заявителя;

- данные паспорта;

- код субъекта;

- личный электронный адрес.

По представленной информации будет сформирован реестр бюро и отправлен на почту клиента.

Кода субъекта нет

Тут путь сложнее. Возможность получить перечень БКИ через Интернет отпадает. Но есть 5 вариантов узнать свой номер в системе кредитования:

- Изучить договор займа и приложения к нему, где код субъекта будет фигурировать. Рекомендуется рассматривать самый последний документ, так как комбинация может быть изменена при получении нового обязательства. При этом состояние текущей КИ никак не меняется.

- Если в документе не нашли необходимый шифр, то стоит обратиться к кредитору с просьбой уточнения кода субъекта. Обычно проблем не возникает.

- В ситуации нежелания или отсутствия возможности обращения к вашему кредитору есть другой путь – пойти в любую достаточно крупную финансовую организацию и запросить необходимые данные. Такая услуга платная, обойдется в 200 – 500 рублей.

- Получить код через Национальное бюро кредитных историй. Для этого необходимо отправить заявление с нотариально заверенной подписью, оплатить 300 рублей за услугу, отправить квитанцию с заявочной формой по почте в НБКИ. Адрес рекомендуется уточнять на официальном сайте НБКИ.

- Прийти в любое из 16 БКИ, оплатить от 300 до 700 рублей, предъявить паспорт, заполнить заявку на восстановление / замену персонального кода субъекта.

Обращение в БКИ

Классическим вариантом получения данных КИ остается пока еще запрос в БКИ. На сегодняшний день ведут свою деятельность около 16 бюро. Поэтому вероятность того, что перечень будет состоять из нескольких учреждений – велика.

https://www.youtube.com/watch?v=nEFeCQHVY1o

Последовательность действий следующая:

- Прохождение идентификации личности – если вы только получили код субъекта, то она уже пройдена;

- Заполнить формы запросов в каждое бюро в отдельности.

Указать подробную и точную персональную информацию;

- Отправить по почте или телеграммой заявки во все БКИ из перечня, с заверенной нотариусом или почтовым представителем подписью;

- Ожидать около 3 – 10 дней отчет КИ.

На заметку! Каждый гражданин вправе запросить 1 раз в год свои данные КИ в БКИ бесплатно. Последующие заявки обойдутся в 450 – 700 рублей.

Чтобы получить свой кредитный рейтинг необязательно задаваться вопросами, как через ЦККИ узнать кредитную историю официальный сайт, в каких бюро найти свои данные, сколько ждать отчет. На современном рынке финансовых услуг твердо закрепились онлайн сервисы данных по кредитованию.

Популярность набрал портал – партнер НБКИ – бки24.инфо. Онлайн сервис предоставляет своим клиентам услуги 24 часа в сутки, без выходных и праздников.

Заявку оставить можно за 1 минуту:

- зайти на официальный сайт www.bki24.

info;

- указать свои персональные данные;

- заплатить 340 рублей;

- получить через 15 минут подробнейший кредитный отчет со всевозможными показателями скорингового рейтинга – основного индикатора надежности заемщика для банков, кредитоспособности, вероятности получения разных видов кредитования, с указанием полной информации по всем кредитам, займам, размерам платежей, просрочкам, штрафом и т.д.

Факт! Главное преимущество рассматриваемого портала – не нужны лишние манипуляции: ни код субъекта, ни процедуры идентификации. Заполни заявку, заплати символическую плату, получи ценную информацию.

от бки24.инфо – клад для клиентов, которые хотят видеть, понимать и контролировать свое состояние долгов, обязательств в режиме онлайн.

Теперь понятно, что через ЦККИ официальный сайт узнать кредитную историю бесплатно – нельзя. Но при выборе источника информации – БКИ, центральный каталог является первым этапом в получении отчета КИ. Поэтому важно понимать, какое место занимает ЦККИ в цепочке обращения за отчетом по ссудам, займам.

История всех прошлых, действующих долгов перед финансовыми компаниями – важная информация о заемщике для финансовых организаций. Такие данные требуют постоянного контроля и анализа со стороны заемщиков.

: вклады для физических лиц")

Русфинанс банка")