Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

- Срок давности привлечения к ответственности за неуплату транспортного налога

- В какие сроки налоговая подает заявление в суд на уплату транспортного налога

- Срок исковой давности по транспортному налогу в 2021 году

- Списание транспортного налога за сроком давности: физические лица

- О налоге

- Нюансы сообщения плательщику об оплате сбора

- Срок давности

- Разрешение спорных вопросов

- Срок давности транспортного налога для физических лиц

- Правовая база

- Сроки принудительного взыскания

- Ответственность за неуплату

- Краткое резюме статьи

- Срок исковой давности по транспортному налогу для физических лиц

- За сколько лет могут взыскивать транспортный налог?

- Срок исковой давности по дорожному налогу

- Сроки давности взыскания транспортного налога с физических лиц по приказу суда

- Есть ли срок давности для транспортного налога и какой

- Срок давности уплаты транспортного налога для физических лиц

- Срок давности транспортного налога для юридических лиц

- Ответственность за неуплату транспортного налога

- 💥 Видео

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2021 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст.

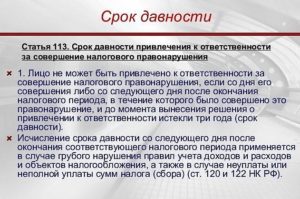

113 НК РФ.

Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юрлицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

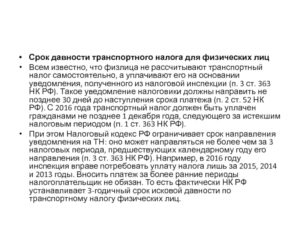

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно ч. 3 ст.

363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему.

А физлицо, в свою очередь, не обязано оплачивать долги, которые образовались за налоговые периоды ранее этих 3 лет.

П. 3 ст. 363 НК РФ

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2021 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не обязаны.

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, орган налоговой службы:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (ч. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет налогоплательщику требование об уплате налога, в которой указана сумма к оплате и пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы.

По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГК РФ).

Давайте рассмотрим каждый этап подробней.

https://www.youtube.com/watch?v=CmcxLwE4jkg

Согласно ч. 1 ст. 363 НК РФ физ.

лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря года, следующего за налоговым периодом (например, налог за 2021 год следует уплатить до 01.12.18 г.).

Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив неуплату налога, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

П. 1 ст. 70 НК РФ

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей.

В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик-физлицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества, в том числе денежных средств, должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2021 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2021 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

https://www.youtube.com/watch?v=nNDt34QOsMA

Срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно как можно скорее её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после истечения срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплатили транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

Видео:Предельные сроки взыскания налоговСкачать

Списание транспортного налога за сроком давности: физические лица

Множество владельцев автотранспорта находят в почтовых ящиках сообщение от налоговиков об уплате сбора на транспорт за предшествующие 5-9 лет.

У граждан сразу возникает вопрос: «Существует ли срок исковой давности по транспортному налогу физических лиц, если есть, то сколько лет он составляет?».

Ответ обязан знать любой хозяин транспорта, так как сообщения поступают как неплательщику, так и человеку, уважающему закон.

О налоге

Возможно ли списание транспортного налога за сроком давности? Оплата сбора на автотранспорт – это обязанность как для простых людей, так и для юр. лиц. Подсчёт за истекший период за простых людей выполняют налоговики, а компания должна сама определять размер налога.

Как только оканчивается налоговый год, платёж обязан поступить в казну государства. Если срок окончен, то гражданина за неуплату могут привлечь к ответственности за несоблюдение действующего законодательства. Размер задолженности определяется с учётом необходимого и внесённого человеком платежа.

Недоимка возникает в день, который следует за последней датой отплаты или на последующий день после передачи заявления об уплате по окончании допустимого времени.

Срок давности транспортного налога для всех физических лиц – время, по окончании которого нельзя взыскать долг. Чтобы грамотно провести уплату необходимо ознакомиться с содержанием ст.363 НК РФ.

В данном нормативном акте отражается потребность перевода гражданином денежных средств на депозит налогового органа, которая проводит учёт автотранспорта. Погашение можно проводить авансовым платежом.

Многих владельцев ТС интересует, транспортный налог, существует ли срок давности взыскания. Законом определено время в тридцать шесть месяцев, по окончании которых ФНС не может взыскать долг по процентам и штрафным санкциям. Сбор на автотранспорт обязан поступить в казну страны.

Требуется помнить, что использование этого срока определено в нормативных актах нашей страны. Существуют нюансы для обычных граждан и организаций. Служба по налогам и сборам может в принудительном порядке взыскивать недоимки по налогу на автотранспорт.

https://www.youtube.com/watch?v=kidLvdPnUQ0

Согласно ст.356 НК России сбор на транспорт обязателен для исполнения автовладельцами.

Чтобы провести уплату, требуется иметь сообщение, которое присылает налоговый орган. Оно приходит по почте за тридцать дней до конца периода оплаты. Законом установлено, что уведомление должно поступить автовладельцу до первого октября.

Транспортный сбор считается за прошедший год. Взыскание долга производится в течение трёх лет, по окончании данного времени недоимки с граждан и организаций взымать нельзя, это противозаконно.

Нюансы сообщения плательщику об оплате сбора

Сбор на автомобиль требуется оплатить не позднее первого декабря последующего года. Нюанс оплаты для обычных граждан заключается в следующем: они не рассчитывают его сами, это выполняет налоговый орган. Непосредственно он рассылает сообщения по почте об оплате ТН.

Существует срок давности списания данного сбора, пеней за оплату на автомобиль не в определённый временной промежуток? Срок давности – время, когда налоговики могут требовать от гражданина оплатить долг, сформированный за сбор на автотранспорт за установленное время.

Это значит, если гражданин вовремя не оплатил, то возникает срок давности на автомобиль. Множество людей хотят понять, транспортный налог, списание долгов в связи с истечением срока, как правильно поступить. К примеру, хозяин авто получил требование об уплате сбора за 2021 г., однако, в нём ещё сказано о необходимости оплаты сбора за 2009 г., как правильно поступить?

В этом случае нужно произвести уплату текущего платежа. Что касается долга за 2009 г., то первоначально требуется узнать, на самом ли деле гражданин не оплачивал сбор в 2009 г. Необходимо отыскать чек или напечатать его, зайдя в свой кабинет НС. Если платёж был выполнен своевременно, то можно обратиться в судебную инстанцию с претензией на неправомерные действия налоговиков.

При обнаружении ими ситуации, когда владелец не платит сборы, то они могут обратиться в суд за исполнительным листом для возврата недоимок за счёт имущества человека. Сроки, обязательные для соблюдения при передаче искового заявления, отличаются от размера недоимок.

На основании п.2 ст. 48 НК срок давности по иску о платеже сбора на транспорт для обычных людей составляет полгода.

Отсчёт данного времени начинается:

- по окончании восьми суток со дня получения уведомления от НС – для долгов больше трёх тысяч рублей;

- с момента достижения задолженности суммы в три тысячи;

- как только, закончатся тридцать шесть месяцев и восемь суток со дня получения сообщения об уплате долга, при сумме меньше трёх тысяч.

Если налоговики, в определённое законом время, не обратятся с иском в суд, то получить долг они не смогут. Однако требуется помнить, что судебные органы могут выдать приказ приставам и позже определённого временного промежутка.

Если служба по налогам и сборам своевременно подаст исковое заявление, то получает приказ на взыскание недоимок. Его необходимо передать судебным приставам не позднее тридцати шести месяцев.

Значит, если налоговики за данное время не отдадут приказ в ФССП, то недоимки получить нельзя.

Если постановление будет передано своевременно, то ФССП возбуждают производство для взыскания задолженности.

Нужно знать, что в то время, в которое приказ лежит в ФССП, период действия его прекращается.

Например, человек прячется от приставов или у него нет имущества, которое можно реализовать для закрытия недоимок, тогда постановление будет возвращено ФНС. Тогда отсчёт действия исполнительного листа начинается снова.

Налоговики могут требовать возобновления производства в течение тридцати шести месяцев. Из-за этого срок давности списания сбора на автотранспорт не существует.

При каких обстоятельствах может списываться налог, если закончились тридцать шесть месяцев:

- закончился временной промежуток в шесть месяцев для получения постановления суда для взыскания недоимок за счёт имущества гражданина;

- налоговики не отдали в ФССП постановление на протяжении тридцати шести месяцев со дня его выдачи.

Помните, срок давности по иску может продлить суд, а период в тридцать шесть месяцев для получения налога по постановлению может и не наступить совсем ввиду прекращения срока действия. Поэтому необходимо платить своевременно и не ожидать, что задолженность спишут.

Срок давности

Если отсутствует сообщение об оплате сбора, то спорным остаётся факт определения условий налогоплательщика. Если долг не закрыт, то служба по налогам и сборам начинает вынужденное взыскание. Человека извещают о задолженности на протяжении трёх месяцев, с даты её формирования.

https://www.youtube.com/watch?v=rofynG8hNN8

Гражданину не следует забывать, что:

- погасить долг он может на протяжении десяти суток со дня получения требования;

- в сообщении может стоять иная дата для платежа;

- НС может обратиться с исковым заявлением в суд, если платёж не поступил в казну государства своевременно. Сделать это возможно в течение полугода.

Чаще всего задолженность определяется на протяжении года и больше. Тогда оплата долга производится за определённое количество периодов. Однако требуется помнить, что срок может составлять не больше трёх предшествующих лет. Непосредственно столько и составляет срок давности по этому виду налога.

Главным моментом является выявление момента просрочки оплаты и виновных в её формировании. Поэтому нередко возникают спорные ситуации между гражданами и налоговиками.

Обязанность по оплате сбора появляется после регистрации машины в госавтоинспекции. Не платить данный сбор возможно лишь после снятия транспорта с учёта. Выполнение обязательств производится на постоянной основе. Для граждан предусмотрен разовый платёж налога за отчётный год. Компании и организации должны производить платёж раз в три месяца.

Если деньги не оплачены своевременно, то формируется долг по оплате. Неоплаченная сумма является недоимкой. С данного момента каждые сутки начисляются проценты. Они составляют одну трёхсотую ставки ЦБ России.

При неоплате ИП или организацией, устанавливать виновность не нужно, так как непосредственно они самостоятельно передают информацию в качестве заявления в налоговую службу. Из-за этого возложить виновность на ФНС не получится.

Ответственность не предусмотрена для компаний, если они сняли с регистрации автотранспорт. Это же относится и к машинам, которые не эксплуатируются из-за плохого технического состояния.

Для простых граждан предусмотрены специальные правила. Из-за того, что уведомления им направляет непосредственно налоговый орган, то это считается стартом для выполнения оплаты. Если сообщение об оплате отсутствует, то сбор за автотранспорт можно не оплачивать. На основе ст.52 НК России уведомление обязано поступить за тридцать суток до конца периода платежа.

Обычного гражданина могут признать виновным, если платежа не последовало. Это относится и к ситуации, если адреса регистрации и его действительного проживания не идентичны. Человек обязан известить об изменённых персональных данных ФНС, иначе к нему будут применены штрафные санкции.

Разрешение спорных вопросов

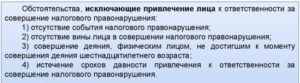

Достаточно часто налоговики совершают ошибки при расчёте сбора на транспорт, т. е. автовладелец может получить уведомление по уже уплаченному ТН, сообщение могут направить по окончании временного промежутка в тридцать шесть месяцев или в чеке величина сбора определена неправильно. В подобных ситуациях ФНС не вправе требовать выполнение платежа автоналога от человека.

Однако иногда возникают спорные моменты, которые требуют разбирательств, иначе хозяина авто могут оштрафовать или привлечь к наиболее строгой ответственности:

- запретят покидать пределы России;

- наложат административный арест;

- принудительное взыскание с банковского депозита;

- эвакуация машины и реализация её в счёт оплаты задолженности при значительной сумме недоимок.

Если произошла такая ситуации, однако, гражданин с ней не согласен или она неправомерна, то возможно обратиться с заявлением в прокуратуру или судебную инстанцию. К примеру, автовладельцу поступило требование об оплате ТН за 2008 г. и одновременно с ним сообщение о недоимках за 2005 г.

Причём последний документ был направлен ФССП на основе приказа суда. Человек может опротестовать постановление, основываясь на том, что ему было неизвестно о долге, и никаких требований об оплате до этого момента он не получал. Прежде лучше заплатить долг, т. к. в отношении гражданина могут предпринять штрафные санкции уже непосредственно при повторном разбирательстве суда.

Если хозяину автотранспорта пришло повторное требование или постановление о принудительном получении задолженности при оплаченном раньше платеже, необходимо предъявить соответствующие чеки в ФНС или ФССП. Часто сбор на транспорт начисляют людям, которые продали своё авто во время налогообложения. Это правомерно, если в сообщении указана сумма лишь за то время, когда человек пользовался автотранспортом.

https://www.youtube.com/watch?v=TNe2rybZYFU

При отсутствии вычета с учётом реализации или получении сообщения, когда авто продано более года назад, нужно предоставить налоговикам документацию о реализации машины и замене автовладельца. Если ТН начислен гражданину, но не учтены его льготы, надо обратиться в отдел налоговой службы за перерасчётом.

Для обычных граждан и компаний определён идентичный срок давности по оплате автоналога, составляющий три года.

По окончании данного временного промежутка ФНС не может требовать оплаты имеющегося долга, за исключением ситуаций, когда данный период продлён в суде.

На гражданина заводится производство по факту уклонения от оплаты сборов, которое квалифицируется на основе статей 198-199 Уголовного кодекса Российской Федерации.

Видео:Как заплатить меньше налогов? / Что будет делать налоговая, если нет денег на уплату налога?Скачать

Срок давности транспортного налога для физических лиц

Транспортным налогом облагаются легковые автомобили, мотоциклы и прочие ТС. Ставки налогообложения, льготные категории и прочие параметры регулирует главным образом Глава 28 НК РФ, а также региональные правовые акты. В этом материале мы изучаем юридическую и практическую сторону срока исковой давности по этому виду налога, а также сроки его принудительного взыскания.

Правовая база

Прежде чем исследовать вопрос того, какой срок давности у транспортного налога, необходимо изучить юридическую сторону этого аспекта. Сделать это нужно подробно, т.к. именно от юриспруденции в области транспортного налога зависят и сроки исковой давности, и порядок взыскания задолженности, и возможные последствия неуплаты.

В сфере налогообложения приоритетным к применению документом считается Налоговый Кодекс РФ. Транспортный налог частично регламентируется Главой 28 настоящего кодекса, но лишь частично.

В соответствии со статьями 356-363.1, транспортный налог находится на региональном, а не федеральном уровне.

Это значит, что его объем, сроки уплаты, пеня и прочие нюансы может устанавливать регион, в котором зарегистрировано транспортное средство.

Федеральный акт же устанавливает лишь общие параметры налогообложения: категории плательщиков, неплательщиков, льготников; налоговые ставки, даты отчетного периода и прочее.

Автомобиль или любое другое транспортное средство должно соответствовать параметрам, установленным ст. 358 НК РФ. Без соблюдения этой нормы государство не имеет права обременять владельца ТС налогами.

К примеру, налогом облагаются не только автомобили, но также яхты, вертолеты, самолеты и т.д.

Не облагаются налогом автомобили, специально оборудованные для инвалидов, речные и морские суда для промысла, тракторы и т.д.

Что касается налоговой задолженности и срока исковой давности, то регулированию этих аспектов полностью посвящен раздел VI НК РФ. В частности, ч. 1 ст. 113 НК РФ устанавливает не только срок давности неоплаченного транспортного налога, но также срок вообще любого правонарушения в сфере налогообложения.

Подытоживая: если гражданин хочет выяснить, как избежать последствий за просроченную уплату налога, главный с точки зрения права документ для изучения — это налоговый кодекс. Особенно важны следующие фрагменты: раздел VI, глава 28; в частности — ст. 113 и 358.

Достаточно важны и региональные правовые акты, но, в большинстве случаев, без их исследования можно и обойтись: в России очень мало регионов, пользующихся своим правом формирования отдельного юридического поля. Чаще всего регионы просто следуют вектору, заданному федеральным правительством.

Часть 1 ст. 113 устанавливает, что нарушитель налогового законодательства избавляется от ответственности за правонарушение, если с момента его совершения до момента вынесения судебного решения прошло больше трех лет.

Речь в 113 статье идет об ответственности за правонарушение, но не об уплате задолженности. То есть гражданин не будет подвергнут аресту, лишению свободы, штрафным санкциям или иному виду ответственности за правонарушение.

Нормы, «списывающие» долг спустя три года, прописаны в п. 3 ст. 363 НК РФ.

https://www.youtube.com/watch?v=TsGPrAew4NE

Что касается срока давности уплаты транспортного налога физическими лицами, заметим четыре важных аспекта в этой области:

- Согласно п. 3 ст. 363 НК РФ, владелец транспортного средства не должен самостоятельно подготавливать бланк, вести отчетность и т.д. Оплата налога должна производиться по квитанции, которую отправляет приписанная к плательщику налоговая инспекция;

- В соответствии с тем же п. 3 ст. 363 НК РФ, налоговые органы имеют право потребовать уплату налога только за три налоговых периода, предшествующих обращению. К примеру, если обращение сделано в 2021 году, инспекторы имеют право потребовать уплату только за 2021, 2021 и 2021 года;

- Налоговые органы обязаны отправить квитанцию (ее еще называют уведомлением) минимум за 30 дней до предполагаемой даты уплаты налога. Норма сформулирована п. 2 ст. 52 НК РФ;

- Налогоплательщик обязан отправить деньги не позднее 1-го декабря, следующего за истекшим налоговым периодом. В соответствии с п. 1 ст. 363 НК РФ, эта мера распространяется только на транспортный налог.

Итак, резюмируя: спустя три года фактически долг списывается, потому как налоговые инспекторы теряют право требовать уплату задолженности, сформировавшейся столь давно. При этом, если правильно заполненное уведомление не поступало налогоплательщику в установленные законом сроки, плательщик получит право отсрочки платежа.

Сроки принудительного взыскания

Согласно п. 2 ст. 44 и п. 3 ст. 363 НК РФ, налоговые органы вправе инициировать процедуру взыскания лишь при соблюдении двух условий:

- Принудительное взыскание возможно в ситуации, когда плательщик не отправил государству деньги в счет налога в установленные законом сроки (до 1 декабря следующего года после истекшего налогового периода);

- Обязанность оплатить налог возникает у налогоплательщика не ранее дня, когда ему было выслано соответствующее уведомление из налоговых органов.

Таким образом, закон не дает ФНС возможность присвоения долга «задним числом».

Арест начинается после неисполнения обязательств плательщиком. Первым делом инспекторы обязаны направить должнику требование об уплате ТН. Срок, в течение которого инспекторы праве направить требование, отличается в зависимости от суммы долга.

Если долг больше 500 рублей, отправить бумагу нужно в течение 3 месяцев с момента обнаружения неуплаты, если же долг меньше 500 рублей, направить документ необходимо в течение одного года. Норма закреплена п. 1 ст. 70 НК РФ.

Согласно п. 4 ст. 69 НК РФ, срок исполнения взыскания по умолчанию — 8 дней, если обратное не будет прописано в требовании.

Если же в установленные НК РФ или документом сроки налоговые органы не смогли произвести взыскание, в соответствии с п. 1 ст. 48 НК РФ они вправе погасить налоговую задолженность через суд — соответственно, с помощью исполнительного производства. С момента неудачной попытки взыскания до момента обращения в суд должно пройти не больше 6-ти месяцев.

Но это касается только задолженности, чей размер превысил 3000 рублей.

Согласно п. 2 ст. 48 НК РФ, если долг у неплательщика меньше 3000 рублей, максимальный срок наблюдения за плательщиком без обращения в суд — три года. Если за эти три года произойдет событие, которое увеличит сумму долга до 3000 или большей суммы, с этого момента начнется отсчет 6 месяцев. По истечению этого срока ФНС не смогут обратиться в суд за исполнением долговых обязательств.

Внимание: строго говоря, суд может и «закрыть глаза» на пропущенные полгода. Этот аспект прописан в п. 2 ст. 48 НК РФ. Однако, для игнорирования пропущенного срока взыскания требуются веские причины, и предоставить соответствующие доказательства должна ФНС, а не должник.

Резюмируя, срок инициирования исполнительного производства через суд равен 6-ти месяцам с момента неудачной попытки взыскания либо с момента возникновения долга больше 3000 рублей. По истечению этого срока должник «чист», т.к. ФНС уже не удастся просто обратиться в суд.

Ответственность за неуплату

В зависимости от размера задолженности, возможны как незначительные санкции вроде штрафа, так и меры пресечения в виде лишения свободы, ареста и т.д.

Так, например, при размере задолженности до 900 000 рублей для физических лиц неплательщику не только придется оплатить сам долг + накопившиеся пеня, но также заплатить штраф государству в размере 20-40% от неуплаченной в законные сроки суммы.

Возмещение задолженности, а также уплата штрафа возможны через исполнительное производство, если гражданин нарушает сроки уплаты.

Тогда на все имущество и денежные средства, за исключением необходимых для жизни вещей и накоплений, накладывается арест в пользу государства.

https://www.youtube.com/watch?v=1aDstcbecX0

Все значительно хуже и тяжелее, если сумма долга перевалила за 900 000 рублей. Дело передают следователям, чтобы они выяснили, по какой статье УК РФ классифицируется преступление.

Практически всегда в итоге уголовное дело «закрывается» статьей 198 для физических лиц и ст. 199 УК РФ для организаций.

Статьи предусматривают штраф от 100 до 500 тысяч рублей либо лишение свободы на срок до трех лет.

Краткое резюме статьи

Если не вдаваться в многочисленные подробности, срок исковой давности по транспортному налогу истекает спустя три года с момента возникновения задолженности. Срок принудительного взыскания истекает спустя 6 месяцев либо с момента неудачного взыскания силами ФНС, либо с момента образования долга больше 3000 рублей.

Видео:Когда НАЛОГОВАЯ пропустила сроки // РОДНОЙ РЕГИОН 2022Скачать

Срок исковой давности по транспортному налогу для физических лиц

Автовладельцы, у которых есть долги по транспортному налогу (ТН) трехлетней давности, полагают, что о таких задолженностях беспокоится уже не стоит, так как по ним истек срок давности. Несмотря на то что сроки давности в отношении ТН и правда существуют, из-за некоторых нюансов в законах, которые регулируют взыскание долгов, полностью гарантировать списание налога невозможно.

О порядке взыскания задолженностей по ТН и особенностях исчисления сроков давности расскажем ниже.

За сколько лет могут взыскивать транспортный налог?

Согласно Налоговому кодексу РФ автовладельцы выплачивают ТН не более чем за 3 года.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

п. 3 ст. 363 НК РФ

Так, даже если вы не платили автоналог много лет, в налоговом уведомлении, которое придет в 2021 году, вы увидите расчеты только за последние три года и заплатить вы сможете только за эти три года, не более.

Срок исковой давности по дорожному налогу

Если ФНС вовремя обнаружит, что вы не платите налоги, то она обратится в суд за исполнительным документом для взыскания долга за счет вашего имущества. Сроки, которые необходимо соблюдать при подаче заявления в суд, разняться от суммы задолженности.

Согласно п. 2 ст. 48 НК РФ срок исковой давности по уплате транспортного налога для физических лиц составляет 6 месяцев. Отсчет этого срока стартует:

- по истечении 8 дней с получения налогового требования об оплате долга — для задолженностей более 3000 руб.

- со дня, когда задолженность по ТН достигла 3000 руб.

- по истечении 3 лет и 8 дней с получения требования об оплате долга — для задолженностей менее 3000 руб.

Важно!

Так, если налоговая не успеет обратиться в суд в установленное время, то взыскать с вас долг она уже не сможет. Однако следует иметь в виду, что судья вправе выдать исполнительный документ и позднее установленных сроков.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

абз. 4 п. 2 ст. 48 НК РФ

Сроки давности взыскания транспортного налога с физических лиц по приказу суда

Если ФНС обратится в суд вовремя, она получит судебный приказ на взыскание долга. Приказ следует передать к исполнению судебным приставам в течение 3 лет.

Судебные приказы могут быть предъявлены к исполнению в течение трех лет со дня их выдачи.

ч. 3 ст. 21 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

Это означает, если налоговая за три года не передаст приказ приставам исполнителям, то долг взыскать будет невозможно. Если же ФНС приказ предъявит к исполнению вовремя, то судебные приставы на его основании возбудят исполнительное производство (ИП) для принудительного взыскания задолженности.

https://www.youtube.com/watch?v=XVNWEVd9wso

Следует иметь в виду, что пока судебный приказ находится у судебных приставов, срок его действия прерывается.

Если, к примеру, должник скрывается или не располагает имуществом, которое можно обратить на погашение задолженности, ИП будет закрыто, а приказ вернут взыскателю.

В этом случае срок годности исполнительного документа начинает течь заново. И взыскатель может просить о возобновлении ИП на его основании опять же в течение 3 лет.

После перерыва течение срока предъявления исполнительного документа к исполнению возобновляется. Время, истекшее до прерывания срока, в новый срок не засчитывается

ч. 2 ст. 22 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

Так как взыскатель вправе просить возобновлять ИП бесконечное количество раз, а срок действия документа при этом каждый раз начинает течь заново, то фактически это означает, что давности взыскания автоналога нет.

Итак, при каких условиях можно списать транспортный налог по истечении 3 лет:

- Если истек полугодовой срок исковой давности на получение судебного приказа для взыскания задолженности за счет имущества должника.

- Если налоговая не передала приказ приставам-исполнителям в течение 3 лет со дня его выдачи.

При этом следует помнить, что срок исковой давности может быть продлен судом, а трехлетний срок взыскания автоналога по судебному приказу может и вовсе не наступить за счет его прерывания. Таким образом, лучше оплачивать налоги вовремя и не уповать на то, что долг по ТН будет когда-либо списан.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 10 декабря 2021 г.

Видео:Взыскание налоговой задолженности с физических лицСкачать

Есть ли срок давности для транспортного налога и какой

Налоговый кодекс России предусматривает определенный срок, после которого взыскать задолженность с налогоплательщика нельзя. Согласно статье 113 НК РФ такой срок составляет 3 года. Некоторые владельцы автомобилей считают, что, избежав погашения задолженности за 3 года, о ней можно забыть. Правда ли это? Есть ли срок давности для транспортного налога?

Срок давности уплаты транспортного налога для физических лиц

Физические лица, имеющие в собственности транспортные средства, не рассчитывают налог самостоятельно. За них это делают инспекторы налоговой инспекции. Раз в год в почтовых ящиках появляются платежки, в которых рассчитан транспортный налог за последние 3 три года. За более ранние периоды налоговая инспекция не может предъявить налог к уплате. Однако так ли всё просто?

Отсчет срока давности начинается с момента совершения нарушения, то есть неуплаты налога в установленный срок, или на следующий день после завершения года. Срок уплаты транспортного налога наступает 1 декабря года, следующего за закончившимся налоговым периодом.

За 2021 год срок наступит 1 декабря 2021 года, а отсчет срока давности начнется со 2 декабря 2021 года.

В случае, если налогоплательщик проигнорировал свою обязанность уплатить ТН, налоговая может взыскать его принудительно.

Инспектор направляет физическому лицу требование об уплате налога, отражая информацию о сумме долга и пеней, сроках уплаты, а также о последствиях неисполнения. Налогоплательщик может получить требования в течение 3 месяцев при сумме недоимки более 500 рублей, в течение 1 года, если менее.

Срок погашения долга по требованию составляет 8 дней, если иное не указано в требовании. В случае неуплаты транспортного налога после предъявления требования, налоговая инспекция может подать на налогоплательщика в суд для взыскания долга за счет его имущества.

https://www.youtube.com/watch?v=L7BQrLkY41s

Обращение в судебные инстанции также имеет определенные сроки, которые зависят от размера долга. Если он превышает 3 000 рублей, срок составляет 6 месяцев, при недоимке, не достигающей 3 000 рублей, срок составляет 3 года.

Когда все положенные сроки истекают, налоговая теряет возможность требовать уплаты налога.

Однако при уважительных причинах суд может восстановить требование, а также, прервав рассмотрение судебного дела, возобновить начало отсчета 3-летнего срока давности. Таким образом, физическое лицо в крайне редких случаях может забыть об уплате транспортного налога без последствий.

Срок давности транспортного налога для юридических лиц

Транспортный налог рассчитывается организациями, если у них на балансе числится автомобиль, автобус или одно из специфических ТС. Например, яхта или моторная лодка. Размер ставки транспортного налога зависит от решения региональных властей, при этом она не должна расходиться с федеральным значением в более чем 10 раз.

Срок уплаты ТН определен на государственном уровне – 1 февраля года, следующего за отчетным периодом. Однако регионы вправе установить свои требования по уплате и сделать налог ежеквартальным.

В случае неуплаты начисленного налога за транспортное средство организацией, налоговая инспекция имеет право произвести следующие действия.

- Требование об уплате ТН. Фирма может получить его в электронном виде через средства ТКС или в бумажном по почте. Срок отправки требования составляет 3 месяца с момента последнего дня уплаты налога. Согласно закону, у налогоплательщика есть время, чтобы отреагировать на полученное требование. Подписав требование, организация должна оплатить недоимку и пени в течение 8 дней.

- Принудительное списание долга с расчетного счета предприятия. Обычно такое условие выделено налоговым инспектором в требовании. Однако при отсутствии денежных средств, может быть назначено решение о взыскании долга за счет иного имущества организации.

- Передача дела в судебные инстанции. Следующий шаг – это суд. Налогоплательщик, проигнорировавший требование об уплате транспортного налога, в течение 2 лет с момента его направления, получит повестку в суд для принятия решения о дальнейшей судьбе долга.

Помимо прочего злостный неплательщик может получить в качестве «бонуса» штраф в размере 20% от начисленного налога, если ко всему прочему организация не подала декларацию в установленные сроки или неверно рассчитала налог. А если, суд докажет, что действие совершено умышленно, размер штрафа повысится до 40%.

Ответственность за неуплату транспортного налога

Транспортный налог подлежит взысканию с неплательщика. Однако при возникновении задолженности в крупном и особо крупном размере неплательщику грозит крупный штраф и лишение свободы.

- Крупный размер. Если налогоплательщик скрывал наличие транспортных средств или игнорировал требования об уплате налога так, что долг составил более 900 000 рублей в течение 3 лет, то штраф составит 300 000 рублей, либо арест на срок до 6 месяцев.

- Особо крупный размер. При сумме долга, превысившей 4,5 миллиона рублей, то штраф за правонарушение составит от 200 до 500 тысяч рублей или арест от 18 месяцев до 3 лет.

Организация также несет ответственность за неуплату налогов согласно уголовному кодексу РФ.

Для юридического лица крупный размер неуплаты составляет 5 миллионов рублей, а особо крупный размер – 15 миллионов. Неплательщикам грозит крупный штраф от 100 до 500 тысяч или арест до 6 лет.

Однако в каждом отдельном случае возможны смягчающие и отягчающие обстоятельства, рассматриваемые судом.

Таким образом, срок давности по транспортному налогу может наступить только в случае халатности налогового органа, занимающегося взысканием задолженности.

В иных случаях, когда инспектор местной ИФНС вовремя передал дело в суд, срок давности не наступит и долг придется погасить со всеми штрафами и пенями.

Поэтому налогоплательщику, будь то физическое или юридическое лицо, стоит задуматься прежде, чем надеяться избежать уплаты налога таким способом.

💥 Видео

Кто освобождается от уплаты транспортного налога?Скачать

Срок давности по налогам физических лицСкачать

Задолженность по налогам, срок которой превысил 3 года можно списать через судСкачать

КАК НЕ ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ?!Скачать

Доначислены налоги? Проверьте сроки давности!Скачать

Правила работы по долгам учреждения. Схемы действий по счетам формирования задолженностиСкачать

Существует ли исковая давность для взыскания налогов?Скачать

Можно ли не платить транспортный налог. Порядок действий.Скачать

Срок давности по налогамСкачать

Транспортный налог 2021: сроки оплаты, пениСкачать

СРОК ИСКОВОЙ ДАВНОСТИСкачать

Транспортный налог и иные налоги. Как не платить то, что не нужно платить. Уловка налоговиков.Скачать

Узнай и ТЫ как не платить транспортный налог👍Скачать

Как правильно заявить о сроке исковой давности, чтобы суд не взыскал с вас долгСкачать

Срок исковой давности, инструкция по применению. Могут ли простить долги через 3 года?Скачать

Что грозит за неуплату транспортного налога?Скачать