НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда.

Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

- Что облагается налогом на имущество

- Расчет налога на имущество организаций

- Сроки уплаты налога на имущество

- Отчетность по налогу на имущество

- Глава 30 НК РФ. Налог на имущество организаций

- Как соотносятся общие правила и региональные особенности

- Кто платит налог на имущество организаций

- Кто не платит налог на имущество организаций

- На что начисляется налог на имущество организаций

- На что не начисляется налог на имущество организаций

- Налоговая ставка по налогу на имущество организаций

- Кто должен заниматься расчетом налога на имущество организаций

- Как рассчитать налог на имущество организаций

- Как рассчитать авансовый платеж по налогу на имущество организаций

- Когда перечислять деньги

- Куда перечислять деньги

- Как отчитываться по налогу на имущество организаций

- Куда представлять отчетность

- Срок оплаты налога на имущество

- Сроки оплаты налога на имущество организаций

- Срок уплаты налога на имущество физических лиц

- Сроки уплаты налога на имущество физических лиц и имущество организаций

- Налог на имущество: о плательщиках

- О порядке, сроках уплаты

- В случае с юридическими лицами (организациями)

- Для физлиц

- Как быть пенсионерам

- Дополнительные советы по оплате

- Рекомендации от государственных служб

- Про квитанции

- Что грозит за неуплату

- О ставках налога для юридических лиц

- Ставки у физических лиц

- О применении имущественного налога и ошибках

- Заключение

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

Исключение составляют объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2021 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2021 года.

Однако Минфин РФ в письме от 14.11.2021 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

https://www.youtube.com/watch?v=IWC1sbopXpc

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона.

Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2021 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/478@).

Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства (письмо ФНС РФ от 08.02.2010 № 3-3-05/128). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.

2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

https://www.youtube.com/watch?v=Mn9hBWmgnjU

При оформлении титульного листа отчетности в 2021 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД».

Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2021. Дело в том, что Приказом Росстандарта от 31.01.

2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2021. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2021 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2021 № СД-4-3/21206@ содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Глава 30 НК РФ. Налог на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в общем случае 2,2%.

Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей.

Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Бесплатно заполнить и сдать декларацию по налогу на имущество за 2021 год по новой форме

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числится недвижимость в качестве основных средств (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие недвижимость, учтенную в качестве основных средств, или получившие недвижимость по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций.

В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий.

Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Налог начисляют только на недвижимое имущество. При этом выделены две группы, и для каждой действуют свои правила:

1. Объекты, облагаемая база по которым определяется исходя из среднегодовой стоимости. Налог на имущество нужно начислять, только если они отражены на балансе в качестве основных средств, то есть по дебету счета 01.

Налог начисляется на все указанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению.

На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

2. Объекты в РФ, облагаемая база по которым определяется исходя из кадастровой стоимости, если они принадлежат организации на праве собственности, хозяйственного владения или получены по концессионному соглашению. Налог на имущество нужно начислять независимо от того, отражены такие объекты по дебету счета 01 или нет.

https://www.youtube.com/watch?v=_6xuI-xZOFM

Что касается «движимых» основных средств, то до 2021 года они освобождались от налога на имущество в тех субъектах РФ, где были приняты соответствующие законы (под освобождение подпадали только объекты, поставленные на баланс в 2013 году или позже). Начиная с 2021 года налог с движимого имущества не платится ни в одном регионе.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2%. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога.

До 2021 года и налоговая база рассчитывалась отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Начиная с 2021 года налоговая база рассчитывается отдельно в отношении каждого объекта недвижимости

Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно определить долю, приходящуюся на каждый из регионов.

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году.

Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода.

Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 1 200 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000 + 1 300 000 + 1 250 000+ 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000): (12+1).

Таблица 1

Добавим, что остаточную стоимость необходимо определять по нормам, изложенным в ПБУ 6/01 «Учет основных средств», и по правилам, приведенным в методических указаниях по бухгалтерскому учету основных средств*. Нужно также придерживаться порядка, закрепленного в учетной политике предприятия.

Начиная с 2014 года в оттношении некоторых объектов недвижимости (торговых и административно-деловых центров, офисов, точек общепита и др.) облагаемая базой признается не среднегодовая, а кадастровая стоимость.

Для таких объектов сумма налога в общем случае равна кадастровой стоимости объекта по состоянию на 1 января соответствующего года, умноженной на ставку налога.

Добавим, что сведения о кадастровой стоимости недвижимости нужно брать из Единого государственного реестра недвижимости.

Как рассчитать авансовый платеж по налогу на имущество организаций

Для имущества, налог по которому рассчитывается исходя из среднегодовой стоимости, отчетными периодами являются квартал, полугодие и девять месяцев. В регионах, где отчетные периоды введены, организации в течение года должны перечислять авансовые платежи.

https://www.youtube.com/watch?v=bvY7xTgZlkM

Чтобы рассчитать сумму авансового платежа, надо в общем случае найти среднюю стоимость имущества за отчетный период. Ее определяют по правилам, которые применяются для расчета среднегодовой стоимости. Разница в том, что вместо остаточной стоимости на последнее число периода, нужно прибавить остаточную стоимость на 1-е число следующего месяца.

Поясним на примере. Предположим, остаточная стоимость имущества компании за квартал равнялась значениям, приведенным в таблице 2. Тогда средняя стоимость в отчетном периоде составит 1 425 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000): (3+1)). Обратите внимание, что в формуле участвует значение остаточной стоимости на 1 апреля, а не на 31 марта.

Таблица 2

Сумма авансового платежа равна одной четвертой средней стоимости имущества за отчетный период, умноженной на ставку налога. Если предположить, что ставка равна 2,2%, то величина авансового платежа за квартал в нашем примере составит 7 837 руб. (1 425 000 руб. х 2,2%:4).

Для имущества, налог по которому рассчитывается исходя из кадастровой стоимости, отчетными периодами являются первый, второй и третий кварталы. В регионах, где отчетные периоды введены, компании должны делать авансовые платежи, размер которых равен одной четвертой кадастровой стоимости, умноженной на ставку.

Когда перечислять деньги

Налог на имущество организаций и авансовые платежи по нему нужно перечислять в сроки, установленные законодательством региона. Узнать конкретные даты перечисления денег можно в своей налоговой инспекции.

При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, где введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков от уплаты авансовых платежей.

Куда перечислять деньги

Налог и авансовые платежи в отношении имущества, принадлежащего головной организации, нужно перечислять в бюджет по местонахождению этой организации.

Налог и авансовые платежи в отношении имущества, принадлежащего обособленному подразделению, имеющему отдельный баланс, нужно перечислять в бюджет по местонахождению данного подразделения. При расчете суммы налога и авансовых платежей следует применять ставку, установленную для региона, где находится подразделение.

Налог и авансовые платежи в отношении недвижимости, расположенной вне места нахождения головной организации и подразделений, имеющих свой баланс, необходимо перечислять в бюджет по местонахождению такой недвижимости. Рассчитывать суммы налога и авансовых платежей следует по ставке, установленной для региона, где находится недвижимость.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Как отчитываться по налогу на имущество организаций

Налогоплательщики обязаны сдать декларацию по налогу на имущество организаций не позднее 30 марта года, следующего за истекшим налоговым периодом.

Бесплатно заполнить и сдать через интернет отчетность по налогу на имущество организаций

В 2021 году и ранее в регионах, где введены отчетные периоды, нужно было сдавать расчеты по авансовым платежам. Начиная с 2021 года, расчеты по авансовым платежам не представляются.

Организации, не владеющие налогооблагаемым имуществом, не являются налогоплательщиками, и поэтому не должны сдавать декларации.

Куда представлять отчетность

Организации в общем случае обязаны отчитываться по налогу на имущество по местонахождению каждого объекта. Компания, у которой есть несколько объектов недвижимости, вправе сдать единую декларацию по налогу на имущество. Для этого необходимо выполнение трех условий.

- Все объекты расположены на территории одного субъекта РФ.

- Налог на имущество полностью зачисляется в бюджет данного субъекта РФ без отчислений в местные бюджеты.

- Налог на имущество по всем указанным объектам считается исходя из среднегодовой, а не кадастровой стоимости.

Если условия соблюдены, организация может выбрать инспекцию, куда станет сдавать отчетность.

О своем выборе необходимо уведомить региональное управление ФНС в срок не позднее 1 марта года, являющегося налоговым периодом.

Выбранный порядок представления единой декларации сохраняется до конца налогового периода. В следующем году нужно либо отказаться от единой декларации, либо направить новое уведомление.

* Методические указания утверждены приказом Минфина от 13.10.03 № 91н..

Срок оплаты налога на имущество

Налог на имущество — обязательный сбор для физических, юридических лиц и индивидуальных предпринимателей, владеющих объектами недвижимости. Уплата налога делается ежегодно. Отметим, что имущественный сбор является региональным, что означает наличие полномочий у местного правительства устанавливать его размер. Деньги с налога также используются на усмотрение руководства региона.

При этом не все знают, до какого числа нужно оплатить налог на имущество. Все о сроках уплаты имущественных налогов в этой статье.

Сроки оплаты налога на имущество организаций

Имущественный сбор начисляется на недвижимость, которая находится на балансе организации в качестве объекта основных средств. До 2015 года сумма рассчитывалась исходя из остаточной цены — начальной стоимости с вычетом амортизации.

В 2021 году при расчете налога на имущество организаций учитывается балансовая либо кадастровая цена в зависимости от решения налоговой службы региона, в котором зарегистрирована компания, сроки уплаты не изменились.

Под кадастровой стоимостью понимают цену, которая определяется в результате государственной оценки.

https://www.youtube.com/watch?v=VbNEWGU82O8

Организации должны производить расчет и уплату налога на имущество юридических лиц самостоятельно в установленные сроки.

В 2021 году вступили в силу изменения в НК, согласно которым отменяется обложение пошлиной движимого имущества для организаций.

При этом налоговым периодом считают календарный год, в то время, как отчетными являются первый квартал, 6 и 9 месяцы. Что касается оплаты, ее следует производить по фактическому месту нахождения предприятия.

Расчет суммы данного сбора тоже во многом зависит от законодательства области или края. Так от региона к региону может различаться ставка.

При этом она не должна превышать границу в 2,2%, что прописано в Налоговом Кодексе. Местные власти имеют право снижать эту ставку для жителей и предприятий, добавлять льготы и другие поощрительные меры.

Для расчета нужно среднегодовую стоимость объекта умножить на ставку в своем регионе.

Срок уплаты налога на имущество юрлиц (организаций) и величина налоговой ставки в 2021 году могут варьироваться, исходя из решения региональных властей. Допускается как единовременная уплата налога на имущество для юрлиц до окончания срока, так и ежеквартальная в виде авансовых выплат ежеквартально.

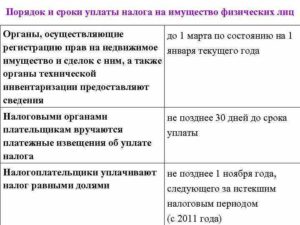

Срок уплаты налога на имущество физических лиц

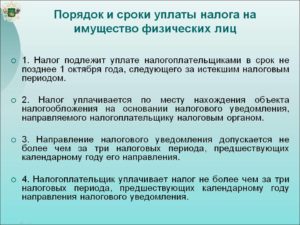

Для физлиц объектом налогообложения является различное недвижимое имущество — дома, квартиры, комнаты, машиноместа, строения и прочее. Расчет размера платежа проводится ФНС ежегодно по данным из ЕГРН. При этом используется кадастровая оценка имущества на 1 января расчетного периода. Последний срок оплаты налога на имущество физических лиц – 1 декабря.

Физические лица и граждане, зарегистрированные как ИП, могут не волноваться о том, как и когда платить имущественный сбор — расчет производится Налоговой службой.

В обязанности ее регионального отделения входит и информирование налогоплательщика о сроках, в которые нужно оплатить сбор.

По месту жительства гражданина на почту поступает извещение, в котором указывается сумма, а также квитанция для оплаты.

Для всех налогоплательщиков на сайте ФНС доступна возможность проверить информацию по налогу и задолженностях. Для этого потребуется завести на сайте личный кабинет, обратившись в Налоговую службу либо в МФЦ. Однако важно помнить о том, что после регистрации уведомления от налоговых органов могут приходить в электронном виде, без привычных бумажных квитанций.

Поскольку имущественный сбор для физлиц является местным, деньги для его оплаты поступают в муниципальный бюджет. Ставка, как указано выше, регулируется муниципальными властями в соответствии с законодательством.

В таких регионах, как Москва, Севастополь и Санкт-Петербург, при расчете имущественного сбора для физических лиц власти руководствуются региональными законами.

Как и в случае с налогом для юридических лиц, ставка не должна быть выше, чем установлено в 406 статье Налогового Кодекса.

Пять категорий граждан (физических лиц) имеет право на уменьшение суммы сбора. Льготы распространяются на следующие категории:

- герои СССР и РФ;

- участники ВОВ и боевых действий;

- инвалиды I и II групп;

- военные, сотрудники ОВД, МВФ и госбезопасности;

- пенсионеры.

В каждом регионе могут вводиться дополнительные местные льготы. Скидки предоставляются на полную сумму, которую требуется уплатить.

Также стоит отметить, что льготное налогообложение не распространяется на объекты недвижимости, используемые в коммерческой деятельности.

Независимо от льгот и статуса физлица, оплата налога на имущество в 2021 году, как и до этого, должна производиться в положенные сроки.

Оплата имущественного сбора физицами может производиться разными способами. Налогоплательщик может воспользоваться услугами банка, онлайн-сервисов, или же провести оплату через терминал.

На нашем сайте вы можете узнать, какой срок оплаты налога на имущество, проверить свою задолженность и оплатить ее без регистрации – потребуется ввести в специальной форме только ИНН и e-mail.

Проверить наличие задолженности на сервисе Автоналоги очень просто — нужно ввести минимальное количество данных в форму поиска.

На любой странице нашего сайта найдите ссылку «Имущественный», перейдите по ней и в открывшейся форме введите ИНН. Если проверяете задолженности на свое предприятие, введите ИНН юрлица.

Кликните по кнопке «Проверить» и ожидайте результата — он появится на экране через несколько секунд.

https://www.youtube.com/watch?v=hrncOodDED4

Здесь же вы можете оплатить имущественный сбор. Если есть пени из-за задолженности, система автоматически включит в сумму оплаты и их. Средства принимаются с карт российских банков и электронных кошельков. Вся процедура занимает не больше пяти минут.

Обратите внимание, что на счет ФНС средства поступают не мгновенно — потребуется один-два дня. Поэтому оплачивать следует не позже 2-3 дней до крайнего срока оплаты налога на имущество.

За нарушение сроков оплаты имущественного сбора предусмотрены меры ответственности. Первая и самая вероятная из них — начисление пени. Они увеличиваются с каждым днем просрочки, поэтому чем позже вы решите уплатить положенные средства, тем больше переплатите.

Если общая сумма самого сбора и пеней накопится и достигнет определенного предела, возможно решение вопроса неуплаты иным путем. Неплательщику направляется официальное требование об уплате задолженности. Если речь идет о физическом лице трудоспособного возраста, информируется его работодатель.

При невыполнении данного требования ФНС обращается в суд, взыскание производится по судебному решению службой приставов.

Если сумма долга меньше 25 000 рублей, средства взимаются с работодателя, пенсионного фонда или другой организации, от которой зависит доход должника. Эта организация потом взыскивает потраченные средства с него. Возможно списание средств с банковского счета (касается и предпринимателей).

Долг более 25 000 рублей грозит наложением ареста на имущество. Средства с его реализации направляются в ФНС в счет долга. Изъятию подлежат любые материальные ценности: автомобили и их запчасти, бытовая техника, телевизоры, аудио и видеотехника, мобильные телефоны и т.д.

Наличие задолженности может помешать таким операциям, как продажа, дарение, обмен объекта. Возможно наложение ареста на счета в банках, взыскание доли уставного капитала компании и доли в совместно нажитом с супругом имуществе.

Большинство должников не может покинуть пределы РФ — на паспортном контроле в аэропорту или на границе при перемещении общественным транспортом такого гражданина могут отправить обратно, не выпустив в другую страну. Процедура снятия запрета занимает некоторое время и требует сил. По этим причинам крайне важно следовать срокам уплаты налога на имущество физлиц и организаций.

Сроки уплаты налога на имущество физических лиц и имущество организаций

Глава 30 НК РФ – вот какой документ регулирует данную разновидность налогов. 2021 год не стал исключением. Кроме того, определённые корректировки вносятся законодательствами конкретных регионов и субъектов РФ. Лишь срок уплаты налога на имущество физических лиц остаётся неизменным.

Законодательные органы субъектов могут быть ответственны за регулировку:

- Налоговых льгот для применения гражданами.

- Порядка уплаты сборов.

- Форм отчётности.

- Налоговых ставок.

Оплата налогов — обязанность каждого гражданина

Налог на имущество: о плательщиках

Основные категории плательщиков представлены:

- Организации из России.

- Иностранные компании, владеющие недвижимым имуществом на нашей территории, работающие при помощи сети постоянных представительств.

Плательщиком налога признают любое физическое лицо, у которого есть имущественные права. При этом последнее само должно быть признано объектом налогообложения. Тогда применяется и стандартный срок уплаты налога на имущество физических лиц.

Если следующие виды объектов располагаются в пределах конкретного субъекта, то их можно признать частью системы налогообложения:

- Комплексы из недвижимости, в единой форме.

- Объекты незавершённого строительства.

- Гаражи.

- Комнаты или квартиры, помещения жилого назначения.

- Жилые дома.

- Другие подобные объекты.

О порядке, сроках уплаты

Если правила по уплате налогов нарушать – то гражданина ждут дополнительные штрафные санкции. Потому стоит подробнее разобраться с этим вопросом.

В случае с юридическими лицами (организациями)

В данном случае сама организация самостоятельно считает налоги. После чего занимается сдачей соответствующих сопроводительных документов. Срок оплаты имеет свои определённые правила.

Стандартный налоговый период равен 1 кварталу. Потому четырежды в год требуется перечислять так называемые авансы.

Последнее перечисление должно быть осуществлено не позднее, чем за 30 дней до окончания квартала.

https://www.youtube.com/watch?v=Ui68hZ9AUrM

До 30 марта важно осуществить так называемый окончательный расчёт. Для этого оформляют годовые налоговые декларации. Окончательную оплату стараются произвести к этой же дате, не позднее.

Для физлиц

Здесь подразумевается, что начислениями занимается непосредственно налоговая служба. После чего по месту постоянного жительства направляются специальные уведомления. особенность связана с тем, что текущий год используется для начисления долгов за предыдущий.

С апреля до окончания сентября граждане должны получить все соответствующие уведомления.

Налоги регулируются НК РФ

Как быть пенсионерам

Пенсионеры обычно освобождаются от уплаты имущественных сборов. Для получения льготы достаточно прийти в отделение налоговой службы, предоставив документы для подтверждения соответствующего статуса. Лучше сделать это до наступления окончательных сроков по уплате, иначе велика вероятность появления сложностей и ошибок.

Дополнительные советы по оплате

Существует несколько возможностей для тех, кого волнует вопрос относительно оплаты:

- Дождаться письменного уведомления, с которым – направиться в любую кассу. Главное – чтобы поддерживалась функция приёма платежей в бюджет.

- Посещение официального сайта под названием «Заплати Налоги». Платёжные документы в этом случае распечатываются самим гражданином. Не нужно дожидаться уведомлений от государственных служб, подобные действия осуществляются самостоятельно. Платёжный документ оплачивается при помощи кассы.

- Электронные платежи через банки, заключившие соответствующие договоры с налоговыми службами. Так можно рассчитаться и за имущество организаций.

Рекомендации от государственных служб

Единое налоговое уведомление – документация, на которую перешли государственные службы, начиная с 2012 года. Это было сделано для минимизации расходов, как по денежным средствам, так и по времени.

Этот единый документ включает сразу три суммы по сборам:

- Имущество.

- Транспорт.

- Земля.

Благодаря этому и гражданам становится легчен, ведь они за один раз получают всю необходимую информацию.

Если источник имущественного налога один – то и часть документации заполняется только одна. Главное – чтобы присутствовало также описание схемы, согласно которой формируется итоговая схема.

Про квитанции

Одновременно с уведомлением граждане получают квитанции, заранее заполненные сотрудниками налоговой службы. Благодаря чему решение вопроса с оплатой сборов заметно упрощается.

В этой квитанции есть все реквизиты, по которым происходит оплата сбора. Либо плательщик может заполнять подобные формы самостоятельно, если по каким-то причинам этого не удалось сделать сразу.

Но проще всего использовать специализированные интернет-ресурсы для распечатки и заполнения бумаг.

Оплата по квитанции происходит двумя возможными способами:

- Приходная касса ближайшего банка. Наличные средства вносятся с использованием реквизитов, указанных в платёжных документах.

- Формирование квитанции в интернете, оплата в режиме онлайн.

Что грозит за неуплату

Минимальное наказание предполагает увеличение первоначальных платежей на сумму пеней. Они рассчитываются на основе ставки рефинансирования Центрального Банка РФ, действующей к настоящему моменту. Пени продолжают начисляться за каждый день, пока существует просрочка.

ФНС также имеет право применять дополнительные штрафы. Минимальная величина равна 20 процентам от общей суммы задолженности. До 40 процентов возрастают размеры штрафа, если удастся доказать факт намеренного нарушения закона. Гражданину направляют отдельное письмо с требованием оплатить штрафы.

Погашение долга должно быть осуществлено не позднее, чем через восемь часов после получения соответствующего уведомления от налоговой. Иначе при взыскании долга будет применяться судебный порядок.

На судебных разбирательствах необязательно должен присутствовать сам налогоплательщик. Его проинформируют уже после того, как приказ будет выпущен. Лучше всего использовать различные онлайн-сервисы для своевременной проверки информации по этому поводу.

Так легко проверить и имущество юридических лиц.

О ставках налога для юридических лиц

Обычно стоимость определяется системой налогообложения, которая применяется тем или иным субъектом.

Тут существует несколько решений:

- 0% — в случае с объектами, которые связаны с добычей минерально-сырьевых ресурсов, их транспортировкой.

- 2% максимум ставки для объектов, если стоимость определяется на основании кадастра.

- 1,6% — при использовании объектов социальной значимости.

- 2,2% — максимум ставки для любой ситуации, установленный на законодательном уровне.

Ставка налога зависит от вида имущества

Ставки у физических лиц

Стоимость имущества в данном случае используется как база для определения ставок. Обычно рассчитывают среднее значение за год. Сама стоимость объекта может определяться с использованием двух способов:

- Стоимость по кадастру. Актуальна для недвижимости, определяется специальными агентствами.

- Инвентаризационная цена. Определяется после того, как проведено специальное мероприятие.

В зависимости от того, какой способ использовался, применяются определённые ставки. Местные органы власти могут корректировать показатели. Главное – чтобы не превышался максимум, установленный на общем законодательном уровне. Обычно они находятся в пределах от 0,5 до 2 процентов.

О применении имущественного налога и ошибках

Ряд последствий влечёт за собой любое действие, связанное с неправомерным изменением стоимости имущества. Особенно – когда это происходит в меньшую сторону. Данные нарушения всегда становятся явными, как только службы проводят соответствующие проверки по данному объекту. Штрафные санкции – минимальное наказание, максимум могут привлечь к уголовной ответственности.

https://www.youtube.com/watch?v=t1JQePMfnkg

Кроме того, владельцы часто не следят за тем, какие изменения происходят в законодательстве на местном уровне. Из-за этого граждане не получают своевременную информацию относительно существующих льгот, позволяющих сэкономить.

Наконец, одна из распространённых ошибок – нарушения по срокам и порядку уплаты. Подобное поведение также относится к серьёзным нарушениям налогового законодательства.

Заключение

Главное – помнить о том, что на юридических и физических лиц распространяются разные принципы, связанные с уплатой налогов на имущество. Эти явления регулируются различными законодательными актами. Лучше обращаться за консультацией к представителям ФНС, если у гражданина возникают какие-либо вопросы относительно своих налогов. Тогда будет проще во всём разобраться.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА