Любая коммерческая деятельность сопряжена с многочисленными рисками потери денежных средств. Хотя имеется множество разных институтов, предназначением которых выступает упрощение и создание безопасных условий для работы организаций, все равно нередко возникает много сложностей с расчетами между компаниями и иными учреждениями.

Многие организации не обладают достаточными средствами для ведения деятельности без привлечения заемных средств и не всегда они успевают их выплатить, что приводит к возникновению просроченной дебиторской задолженности.

- Понятие и особенности формирования просроченной дебиторской задолженности

- Методы взыскания долгов

- Виды просроченной дебиторской задолженности

- Каковы признаки просроченной дебиторской задолженности

- Срок существования долга

- Правильный расчет долга

- Просроченная дебиторская задолженность, срок

- Какая дебиторская задолженность считается просроченной?

- Методы возврата

- 3 способа, как вернуть долг:

- 3 основания для списания:

- Просроченная дебиторская задолженность – это сколько месяцев?

- Порядок списания долгов

- Способы, как избежать возникновения долгов:

- Проблемы со списанием долгов

- 4 основные проблемы в работе с задолженностью:

- Просроченная дебиторская задолженность — что это и сколько месяцев можно не платить

- Какой дебиторский долг считается просроченным

- Признаки просроченного дебиторского долга

- Через сколько месяцев задолженность считается просроченной

- Сроки и способы погашения дебиторки

- Основные виды просроченной дебиторки

- Отражение просроченного долга в бухучете

- Как посчитать и списать долги

- Эффективные способы взыскания

- Что такое просроченная дебиторская задолженность

- Понятие и виды ПДЗ, встречающиеся на практике

- В каких случаях ПДЗ считается просроченной

- Особенности отражения операции в бухгалтерских документах

- Что это такое – выгодный актив или рядовой расход

- Особенности отражения просроченного долга в учете

- Какой вывод можно сделать

- 🎦 Видео

Понятие и особенности формирования просроченной дебиторской задолженности

Дебиторская задолженность – это денежная сумма, которую фирма должна получить от клиентов, поставщиков или иных контрагентов в виде оплаты уже переданных товаров или оказанных услуг.

Например, компания осуществила отгрузку товара другой организации, однако не получила денег за них, а этот момент непременно должен оговариваться заранее, чтобы покупатели имели возможность пользоваться отсрочкой платежа.

Оплата товаров может осуществляться сразу после отгрузки, через определенный промежуток времени, непременно строго устанавливающийся между двумя сторонами, а также допускается оплата только после реализации или использования этих товаров.

Что такое просроченная дебиторская задолженность? myshared.ru

Дебиторская задолженность может включать в себя множество разных имущественных прав. Субъектами ее могут выступать не только компании, но и физ лица. В бухучете она включается в оборотный капитал, а срок, в течение которого она погашается, непременно указывается в договоре, составляемом с физ лицами или компаниями.

Просроченная дебиторская задолженность – это не уплаченные средства или не отправленные товары должниками в установленный срок, указанный в договоре, например, покупатели не заплатили за уже полученный товар или поставщики не отправили сырье, за которое уже были уплачены деньги.

Появление ее может быть обусловлено разными причинами:

- компания или человек, являющиеся покупателям, не умышленно не успели соблюсти сроки, в течение которых они должны внести оплату за товары или услуги, а обычно это связано с особенностью денежных переводов, так как у компаний могут иметься разные банки, с которыми они работают, поэтому платежи проходят в течение длительного времени;

- покупатели умышленно задерживают оплату, а в этом случае могут использоваться разные мошеннические схемы;

- у компании или частного покупателя просто отсутствуют средства для того, чтобы оплатить купленные товары, а в этом случае, если в договоре имеется пункт о возможности получения отсрочки, оплата может быть произведена через определенный промежуток времени, но при нарушении сроков продавец имеет право воспользоваться разными способами взыскания денег.

Методы взыскания долгов

Если дебиторская задолженность не возвращается в положенное время, продавец имеет право воспользоваться разными способами, предназначенными для взыскания задолженности. К ним относится:

- договорной метод, предполагающий общение с контрагентом, применение к нему штрафных санкций, начисление неустойки или процентов за каждый день просрочки платежа или иных методов воздействия, приводящих к существенному увеличению долга;

- досудебные переговоры, предполагающие общение между двумя представителями компаний, причем целью данных действий является решение возникшего вопроса, определение финансового состояния должника и нахождения возможности для возвращения долга, например, может предоставляться рассрочка или отсрочка платежа, но в этом случае кредитор должен идти навстречу должнику;

- обращение в суд для возврата долга, причем этот метод считается наиболее популярным и часто используемым, но занимает много времени и требует оплаты судебных услуг, но при принятии положительного решения для истца уже судебные приставы будут обязаны заниматься взысканием долгов;

- уголовно-процессуальный метод обычно используется в случае, если поставщики не поставляют товары, за которые покупатель уже полностью заплатил нужные денежные средства, после чего поставщик уклоняется от отправки товара, снимает все деньги со своих счетов и начинает процедуру банкротства.

Как избежать появления дебиторской задолженности, расскажет это видео:

Компании пытаются вовсе пользоваться незаконными методами воздействия на дебиторов, однако это может привести к негативным последствиям именно для них, так как использование этих методов считается значительным правонарушением, по которому может применяться даже уголовная ответственность.

Виды просроченной дебиторской задолженности

Дебиторская задолженность может быть:

- Нормальной. Например, компания отгрузила товары или уже оказала услуги, соответственно право собственности на груз перешло к покупателю, однако еще не наступил срок, когда он должен оплатить его. Также сюда относится ситуация, когда поставщику поступили средства от покупателя в качестве аванса, а он еще не отправил товары.

- Просроченной. В этом случае истек срок, в течение которого покупатель должен был оплатить товары или поставщик должен был отправить груз, поэтому имеется нарушение составленного заранее договора.

Для каждой компании наиболее важной считается просроченная дебиторская задолженность, так как приходится воздействовать на контрагентов разными способами, чтобы они вернули средства, а также существует вероятность, что деньги вовсе не будут перечислены.

https://www.youtube.com/watch?v=uvF9LZVbC80

Просроченная задолженность делится на два вида:

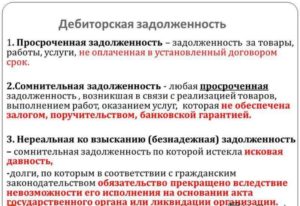

- Сомнительная. В с. 255 ч. 1 НК имеется информация о том, что значит сомнительный долг. Он представлен долгами, возникшими с осуществленными поставками или оказанными услугами, а при этом не была внесена оплата контрагентом в нужные сроки, которые указываются в договоре. При этом не имеется обеспечения, представленного поручительством других лиц или компаний, залогом или банковской гарантией.

- Безнадежная. Сомнительные долги становятся безнадежными при удовлетворении определенных условий. К ним относится истечение срока исковой давности, представленного тремя годами, прекращение данного обязательства в результате того, что оно не может быть исполнено должником, ликвидация компании-дебитора, признание данного долга безнадежным государственными органами или муниципальными властями.

Когда истекает срок, в течение которого компания-дебитор должна была оплатить свои долги, то к ней могут применяться разные способы воздействия. К ним относится:

- начисление штрафов и пеней контрагентом в соответствии с условиями, имеющимися в заранее составленном соглашении;

- принудительное взыскание средств судебными приставами после принятия соответствующего решения судом, причем оно может заключаться в наложении ареста на счета или конфискации имущества компании;

- если вовсе будет доказано, что фирма сознательно и специально уклоняется от своих обязательств, то к ней могут применяться не только административные меры наказания, представленные в виде штрафов, но и даже уголовная ответственность к должностным лицам.

Как взыскать просроченную дебиторскую задолженность, смотрите в этом видео:

Таким образом, нарушения пунктов договоров считается серьезным нарушением со стороны любой компании, поэтому следует относиться к обязательствам ответственно.

Каковы признаки просроченной дебиторской задолженности

К признакам просроченного дебиторского долга относится:

- истечение срока, в течение которого должна быть переведена оплата;

- нередко в договоре указывается, что сумма делится на ежемесячные платежи, а если пропускается оплата даже одного такого платежа, то можно говорить о наличии просроченной задолженности;

- начисление периодически пеней или штрафов за просрочки, что говорит о том, что дебитор систематически не выполняет обязательства перед кредитором.

Таким образом, зная признаки такого долга, определить его не составит труда. При появлении просрочек кредитор должен позаботиться об уведомлении дебитора, чтобы убедиться, что компания будет уплачивать средства дальше, а иначе такой долг переходит в сомнительный или вовсе безнадежный.

Срок существования долга

Просроченная дебиторская задолженность может существовать ограниченное количество времени. Если в договоре не указано, что долги обеспечивается поручителем или залогом, то при появлении просрочки он становится сомнительным. С этого времени начинается отсчет трех лет, представленных исковой давностью.

Как образуется дебиторская задолженность? gaap.ru

Именно в этот период времени кредитор может обращаться в судебные органы для взыскания дебиторской задолженности. Если этого не будет сделано в течение трех лет, то востребовать долги с помощью суда или другими способами будет невозможно, поэтому они признаются безнадежными.

Правильный расчет долга

Для определения суммы долга надо вычесть из стоимости поставленных товаров произведенную оплату, если дебитором вносились какие-либо средства. При обращении в суд дополнительно рассчитывается период просрочки, а также сумма долга. При этом учитываются наложенные штрафы и пени за просрочку платежа.

Таким образом, просрочка дебиторской задолженности может возникать по разным причинам. Должники должны нести за свои действия ответственность, а кредитор имеет право разными способами взыскивать с них свои средства. Необходимо разбираться в видах таких долгов, в их признаках и особенностях, чтобы не допускать наличия просроченных долгов.

https://www.youtube.com/watch?v=k9RPZUqRm7U

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Видео:Что такое дебиторская задолженность? Примеры дебиторской задолженности.Скачать

Просроченная дебиторская задолженность, срок

Предпринимательская деятельность является рискованной. Сегодня компания получает прибыль, а завтра терпит убытки. Должниками компании становятся другие организации и физические лица.

Причины возникновения дебиторской задолженности:

- клиент не оплачивает услуги;

- компания переплачивает налоги и пени;

- организация выдает кредиты.

Какая дебиторская задолженность считается просроченной?

Если клиенты компании не оплачивают вовремя продукцию или услуги, образуется просроченная задолженность. Нормальная задолженность возникает, когда клиент товар получил, но не успел провести оплату. Просроченная задолженность делится на безнадежную и сомнительную. Налоговый кодекс вносит ясность в вопрос о том, в чем разница между видами задолженности.

- Сомнительные долги. Пункт 1 статьи 266 Налогового кодекса установил, если контрагенты не оплачивают вовремя услуги или продукцию, задолженность становится сомнительной.

- Безнадежные долги.

Не стоит надеяться на оплату, если истек срок исковой давности или обязательство выполнить нельзя (пункт 2 статьи 266 Налогового кодекса).

Три причины, которые приводят к тому, что оплату невозможно получить:

- компания, задолжавшая деньги, ликвидирована или находится на стадии банкротства;

- срок для подачи иска закончился;

- должник не может вывести деньги из «проблемного» банка.

Методы возврата

На практике должники не спешат исполнить условия договора. Когда дебиторская задолженность считается просроченной, не советуем сидеть, сложа руки. Обсудите с контрагентом способы погашения долга, а после проводите списание просроченной дебиторской задолженности.

3 способа, как вернуть долг:

- Договориться о рассрочке. Прописать в дополнительном соглашении к договору график платежей и размер сумм.

- Произвести обмен продукцией или услугами.

- Разрешить оплату ценными бумагами.

Если взыскать долг по договору займа — не удалось, нужно подавать исковое заявление в арбитражный суд.

Выгода от долгов возникает, когда долги возвращают. Если шансы на возврат отсутствуют, задолженность нужно списать. Долги не отражаются на балансе организации, если их размер нельзя определить. Задолженность нужно контролировать. Накапливать неисполненные обязательства для компании невыгодно. Остается риск, что деньги не вернут.

Поэтому рекомендуем вести учет неисполненных обязательств, контролировать сроки выполнения.

Если клиент не оплачивает услуги по договору, направляйте претензию. Подождите ответа тридцать дней и подавайте исковое заявление в арбитражный суд.

Воспользуйтесь возможностью, которую дает пункт 5 статьи 4 Арбитражного процессуального кодекса. Сократите сроки для ответа. Укажите в соглашении срок рассмотрения претензий, который подходит для вашей компании.

Долги не могут вечно оставаться «висеть» за клиентами организации. Пункт 77 Приказа Минфина от 29 июля 1998 года за номером 34н установил: после трех лет, долги списываются и взыскание задолженности от юридического лица уже невозможно.

3 основания для списания:

- Акт инвентаризации.

- Письменное указание причин списания.

- Приказ директора фирмы.

Приказ Минфина установил 2 условия для списания:

- срок для обращения в суд закончился;

- шансы вернуть деньги отсутствуют.

Руководство организации определяет, реально получить оплату или нет, постановил ФАС Волго-Вятского округа 9 марта 2006 года, дело №А43-20240/2005-30-656.

Просроченная дебиторская задолженность – это сколько месяцев?

Дебиторская задолженность привязана к срокам исковой давности. Пункт 1 статьи 196 Гражданского кодекса установил срок три года для обращения в суд. Долги списываются через три года, если нет шансов взыскать. Это не значит, что они исчезают. Пять лет бухгалтер отражает долги в балансе, следит за ситуацией с клиентом. Определяет, есть ли шанс вернуть средства.

Порядок списания долгов

- Провести инвентаризацию. Выяснить, какие имеются долги.

- Составить акт об инвентаризации по форме №ИНВ-17.

- Составить бухгалтерскую справку.

Справка включает сведения:

- кто является должником;

- адрес, ИНН компании;

- размер долга, который числится за контрагентом;

- договор, претензии о возврате долга, первичные бухгалтерские документы.

- Решить, есть ли возможность получить оплату.

- Если нет шансов получить оплату, издать приказ о списании задолженности.

Компании не придется искать ответ на вопрос, что считать просроченной дебиторской задолженностью, если она изучит платежеспособность контрагентов и проведет экспертизу договоров.

Способы, как избежать возникновения долгов:

- Проявить внимание к деталям.

Попросите клиента представить и детально рассмотрите копии ИНН, свидетельства, подтверждающего регистрацию, и уставу.

https://www.youtube.com/watch?v=0YG08Na2Haw

Зайти на сайт ФНС: egrul.nalog.ru. Проверить информацию, указанную в выписке. Не сбрасывайте со счетов, что ваши потенциальные партнеры могут представить поддельные документы.

Обратите внимания на срок доверенности. Если срок истек, полномочий подписать соглашение ваш партнер не имеет.

Выяснить материальное положение.

Уточнить на сайте ФНС финансовое положение партнера. Выяснить, не находится ли организация на стадии ликвидации по ссылке: www.vestnik-gosreg.ru/publ/vgr/.

Уточнить, имеют ли участники предпринимательской деятельности претензии к вашему партнеру.

Картотека Высшего арбитражного суда поможет быть в курсе дела. Внесите данные об организации на сайте: kad.arbitr.ru и получите информацию.

Проанализировать информацию о финансах контрагента.

Изучите бухгалтерскую отчетность контрагента за предшествующий год. Приказ Минфина № 34н от 29 июля 1998 года установил, что бухгалтерская отчетность является открытой. Поэтому не спешите подписывать соглашение. Сначала попросите контрагента показать бухгалтерскую отчетность.

Проблемы со списанием долгов

Компании сталкивается с проблемами, если отсутствуют основания для списания долгов, тогда необходимо использовать порядок взыскания задолженности.

4 основные проблемы в работе с задолженностью:

- договор не подписан или отсутствует;

- не составлен акт инвентаризации;

- не заполнены накладные;

- некорректно заполнены первичные бухгалтерские документы.

Опытный юрист поможет решить проблемы. Доверьте работу с дебиторской задолженностью профессионалам. Обратитесь на сайт «33 Юриста.ру» с целью задать вопрос юристу онлайн.

Специалисты консультируют и разъяснят тонкости законодательства РФ.

Грамотно составят договор, направят претензию, подготовит основания для списания задолженности. Обоснуют и защитят позицию клиент в судебном заседании. Используют законные способы убедить суд в правильности позиции клиента.

Видео:Дебиторская задолженность. Как взыскать долги?Скачать

Просроченная дебиторская задолженность — что это и сколько месяцев можно не платить

Существует такое понятие, как просроченность дебиторской задолженности. Но, несмотря на его популярность, далеко не все понимают, что именно обозначает это понятие, и в какие моменты его использование становится целесообразным.

Как правило, просроченная дебиторка есть на счетах любых компаний, и обозначается как ПДЗ. Нередко компании, ведущие тесные партнерские взаимоотношения, готовы идти на уступки своим партнерам, предлагая им возможность получить услугу/товар в долг.

Кроме того, дебиторский долг может быть взаимным, когда долг есть у обеих сторон. Но в какой момент задолженность считается просроченной? Если деб.

задолженность была просрочена, а ее размер стал больше, это говорит о финансовой нестабильности компании и том, что нужно предпринимать какие-то меры во избежание более сильного ухудшения ситуации.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Какой дебиторский долг считается просроченным

Дебиторская задолженность – это сумма денег, что фирма должна получить от поставщиков/клиентов/ контрагентов в качестве оплаты уже переданных товаров или оказанных услуг.

Это привычное явление при ведении активной хозяйственной деятельности, особенно, если у компании доверительные отношения с клиентами и она готова оказывать услуги/продавать товары, так сказать, в кредит.

Отношения между сторонами могут быть следующими:

- должник получает возможность пользоваться дополнительными бесплатными оборотными средствами;

- кредитор может расширить свой рынок сбыта, предлагая более выгодные условия сотрудничества.

В общем, все получают выгоду от сотрудничества, пусть в долг. Но проблемы возникают, когда долги переходят в категорию просроченных. Для начала рассмотрим, что такое просроченная деб. задолженность, и какие у нее признаки.

Признаки просроченного дебиторского долга

Задолженность – это средства, что не были перечислены компании за услуги/товары, но которые числятся на балансе. Причем долгом могут считать как фин. активы, так и имущественные права. Но по-настоящему просроченной деб. задолженностью считают только те долги, которые отвечают признакам.

О том, какие это признаки, догадаться несложно. Если долг не возвратили вовремя (до той даты, что описана в договоре), он будет числиться просроченным. Обычно доли нужно вносить ежемесячно, и если одна из долей не была внесена в обозначенное время, такой долг тоже могут называть просроченным.

При нарушении графика или сроков, виноватой стороне начисляются штрафы/пеня (штрафуют на фиксированные суммы, хотя просрочка может быть в процентном соотношении). С какой-то стороны просрочки могут принести компании дополнительные доходы. Но если уходит исковая давность, дебиторка переходит в раздел безнадежной. Для этого она должна отвечать следующим признакам:

- истекла исковая давность;

- сроки оплаты долга истекли;

- должник ликвидирован/признан банкротом.

Стандартно по долговым обязательствам возбуждают исполнительные производства. Но это не значит, что оно позволит вернуть деньги.

Иногда случается, что приставы-исполнители прекращают производство, так как взыскать долг невозможно. Таким образом, деб.задолженность становится невозвратной.

Обычно такое решение выносится, если не известно, где должник или у него нет денег/имущества, чтобы эти средства вернуть.

Через сколько месяцев задолженность считается просроченной

Обычно задолженность оплачивается ежемесячными платежами. Именно потому важно знать, сколько месяцев можно не платить, чтобы долг считался просроченным. В данном вопросе есть несколько нюансов.

Задолженность, определяемая просроченной, становится такой сразу после просрочки платежа. Именно тогда отсчитывается срок исковой давности, составляющий три года. На протяжении этого времени можно подавать иск на возврат долга.

Если иск не подадут в суд, получить средства обратно станет невозможным, и долг признают безнадежными.

https://www.youtube.com/watch?v=SFwkUlS4Hwc

Если долг появляется в ходе классического операционного цикла (оговаривается отдельно или стандартно составляет год) и гасится не позже 12 месяцев согласно дате баланса, он называется текущим или краткосрочным. Если период больше, тогда такой долг считается долгосрочным.

Спланировать график платежей по подобным долгам должен менеджер или экономист предприятия. Если должник нарушает поставленные сроки, кредитор использует разнообразные превентивные меры. Они позволят снизить риск превращения сомнительной деб. задолженности в безнадежную. Бухгалтер должен внести в документы срок просрочки и остаток по долгу.

Сроки и способы погашения дебиторки

Стабильность фин. положения компаний зависит от дисциплинированности их клиентов и контрагентов.

Если появляется просроченная задолженность, которая постепенно перерастает в стадию безнадежной, для компании это очень плохо. Чтобы вернуть такие долги, кредитору дается срок, равный исковой давности.

Если должники не погасили долг за три года, они будут списаны. Основаниями являются инвентаризация или приказ руководителя.

Но прежде чем задолженность будет списана, необходимо:

- подать в суд, чтобы получить решение-отказ присвоения кредитору суммы долга;

- выполнить все законные меры, чтобы должник вернул задолженность.

Последний пункт особенно важен, поскольку просроченная деб. задолженность наносит кредитору достаточно сильный ущерб. Эффективными вариантами решения вопроса списания кредитного долга считается:

- Долговые обязательства исполняются. Должник начинает выполнять свою часть обязательств, описанных в соглашении.

- Выплачиваются денежные средства. Это самый популярный вариант выполнения обязательств – компания выплачивает сумму денег, которую должна в том размере, что был оговорен в договоре. Правда, такой исход возможен, если у компании есть достаточно денег, что возможно не всегда.

- Инновации. Данный способ подразумевает изменение условий подписанного раньше соглашения, чтобы выплата долга стала более возможной. Если этого не сделать, должник возможно никогда не сможет вернуть задолженность. Или вместо оплаты части долга может быть предложена альтернатива – выполнение какой-то работы, услуги и т.п. Для этого стороны должны заключить новый договор, в котором прописать условия обновленного соглашения.

- Отступные. Данный вариант — идеальное решение для компаний, переживающих не лучшие времена и в связи с этим не имеющих свободных финансов. Обычно под отступными подразумевается передача какого-то имущества или недвижимости кредитору. Новые владельцы могут все это оставить себе или перепродать для получения финансовой компенсации. Обычно используется, если другие меры возврата долга не работают.

- Списание. Самая последняя и наименее желанная мера, которая применяется, когда вернуть долговые обязательства невозможно. Тогда деньги просто списываются, как будто их никогда и не существовало. Списывают долги, если закончилась исковая давность, стороны не могут выполнить обязательства или компания ликвидирована.

Интересный момент, касаемо срока исковой давности. Стандартно он составляет три года, но если стороны контактировали (письменно), срок начинает отсчитываться заново.

Основные виды просроченной дебиторки

Кредиторской задолженностью называют долги компании. Фирма может быть должна поставщикам, подрядчикам, персоналу, арендаторам и другим.

Если она есть на балансе, с ее помощью можно увеличить оборотные средства и избежать производственных простоев, например, если на какой-то момент не будет своих свободных денег для сделки.

Кредитная и дебиторская задолженность связаны, ведь если кредитный долг это то, что должны вы, то в случае с дебиторской – это то, что задолжали уже вам. Это средства, которые компания планирует заработать от заказчика.

Условно эту единицу можно разделить на нормальную и просроченную:

- нормальной называют дебиторку, срок оплаты которой пока не наступил, но аванс получен (если это было предусмотрено);

- просроченной называют дебиторку, срок оплаты которой уже наступил, но оговоренная сумма не была переведена на счет.

Но и в последнем случае не все так грустно, ведь просроченная задолженность условно разделена на подвиды:

1. Сомнительная. Так называют долг, что не вернули вовремя и который не обеспечивается залогом, банковской гарантией или поручительством. Его еще могут вернуть.

2. Безнадежная. Подобную задолженность вернуть, скорее всего, не выйдет. У этого долга истек срок исковой давности. Тогда любые обязательства между сторонами прекращаются. Кроме того, долг невозможно взыскать, если предприятие ликвидировано.

Итак, просроченная задолженность может быть возвращена или не вернется никогда.

Отражение просроченного долга в бухучете

Просроченную деб. задолженность отражают в составе бухгалтерской документации. Отражается эта составляющая в разделе оборотных активов и строчке с кодом 1230. При этом бухгалтерия проводит несколько операций по учету долгов, которые были просрочены:

- инвентаризацию;

- реализация резерва для подобных задолженностей;

- списание.

В бухучете долги отражаются как сумма деб. остатков с разных счетов. Например:

- 60 – сумм предоплаты предстоящей поставки;

- 62 – оплата товаров/услуг/работы, которые были предоставлены, но пока не оплачены.

В этот перечень можно включить множество других счетов (68, 69, 70, 71, 73, 75, 76).

Учет предполагает включение деб. долга в оборотный капитал бух. баланса, где, помимо него, должны быть включены запланированные на будущее расходы, материально-производственные запасы и множество нюансов. Например, когда дебиторку должны погасить (обычно этот момент четко прописывается в договоре).

Как посчитать и списать долги

В бухучете деб. задолженность должна быть не только отображена, но правильно посчитана, и если в этом возникнет необходимость — списана. Списание происходит, если мероприятия по их взысканию результата не дали. К сожалению, такие случаи бывают гораздо чаще, чем хотелось бы, потому нужно подробнее изучить процедуру.

https://www.youtube.com/watch?v=89PPZBOgkLE

Об основаниях для списания мы уже говорили. Это могут быть:

- инвентаризационные данные;

- письменно обоснованные факты невозможности взыскания долга;

- письменные указания руководителя компании.

Получив одно из этих оснований, начинается процедура формирования пакета документов для списания. Этот процесс регламентируется Положением о ведении бухучета:

- Сначала считают сумму долга. Чтобы это сделать максимально точно, проводят тщательную инвентаризацию.

- Составляется документ – Акт инвентаризации (форма NoИНВ-17).

- Подтверждается факт наличия долгов. Описывается, кому и сколько должны, сроки погашения и сроки просрочки.

- Составляется бух. справка, где указываются реквизиты должников, суммы обязательств, первичные документы, основания, дата формирования долга и документы, подтверждающие, что к должнику принимались меры для возвращения долга.

- Выдается приказ о списании. Сделать это должен руководитель предприятия. В приказе описываются разные факторы – какую сумму списывают, кто за эту сделку ответственен и т.п.

Если нужно поработать с сомнительной задолженностью, нужно учитывать особенности этого процесса. Эти долги списываются как внереализационные расходы. В случае ликвидации компании нужно взять справку из Единого реестра о выбывании компании. Тогда налоговая не сможет оспорить.

Эффективные способы взыскания

К сожалению, далеко не всегда доверительные отношения между сторонами сделки, где услуга оказана, а деньги должны быть заплачены позднее, себя оправдывают. Бывают случаи, когда свои средства нужно возвращать практически с боем. Именно потому рассмотрим несколько эффективных мер для возврата задолженности:

- Договорной. В данном случае можно пообщаться с контрагентом. О серьезности намерений будут свидетельствовать штрафные санкции, проценты, неустойки и другие взыскания за каждый просроченный день. Как правило, риск существенного увеличения долга заставляет контрагентов поспешить с внесением платежа.

- Досудебные переговоры. Цель данного метода – поиск конструктивного решения для решения ситуации. Например, если финансовое состояние должника не в лучшем виде, могут быть предложены меры рассрочки/отсрочки платежей или изменения условий их выплат. Но идти на уступки должнику обычно выгодно, только если это постоянный клиент и ему можно доверять.

- Судебное разбирательство. Это самый популярный и эффективный метод возвращения денег. Его недостаток – время, которое нужно потратить для достижения нужного результата. К тому же оплата судебных издержек часто недешевое удовольствие. Зато, если решение будет в пользу истца, долг практически гарантировано взыщут.

- Уголовно-процессуальный. Неплохой пример, когда можно использовать данный метод, если поставщик отказывается отправить товар, за который уже заплатили. Обратиться в уголовные органы можно, даже если начинается процедура банкротства. Такое поведение явно подозрительно и свидетельствует о мошенничестве.

В любом случае, если есть возможность долг взыскать, нужно это делать. Не важно, крупная это сумма или нет.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Видео:Дебиторская и кредиторская задолженность в 1С 8.3 БухгалтерияСкачать

Что такое просроченная дебиторская задолженность

Финансовая картина абсолютно любой фирмы пребывает в зависимости от того, насколько соблюдается платежная дисциплина со стороны контрагентов и посредников, с которыми она имеет сотруднические отношения.

Если хотя бы одно из звеньев всей этой экономической системы допускает нарушение платежных действий, происходит формирование различных задолженностей. Одно из таких явлений – просроченная дебиторская задолженность (далее, ПДЗ).

Мы будем рассматривать особенности этого феномена и ключевые способы выхода из ситуации.

Дебиторская задолженность — вид долгового обязательства

Понятие и виды ПДЗ, встречающиеся на практике

ПДЗ – распространенный тип долгового обязательства, не подлежавшего возмещению в период, установленный договорными отношениями.

Для обеспечения стабильности в развитии фирмы выступает тот факт, что ДЗ традиционно должна превышать сумму кредитных обязательств.

Дебиторский долг – имущественное требование со стороны финансово-кредитной структуры к лицам, выступающим в качестве должников. Можно рассматривать этот феномен в трех отношениях и вариациях:

- как способ расчетных действий по ссудам;

- как элемент продуктовых единиц, реализованных покупателям;

- как часть оборотных активов, финансирование которых производится за счет собственных денег или заемных средств.

Формирование ДЗ производится по итогам того, когда компании, являющиеся партнерами рассматриваемой фирмы, не выполнили договорные обязательства, когда произошла лишняя выплата налогов и пеней по ним. Условно можно разделить данное явление на норму и просрочку. К первой категории относится долговая сумма, по которой срок выплаты еще не пришел, хотя передача товарных позиций уже случилась.

https://www.youtube.com/watch?v=iSyBHMw10zM

Если речь идет о долге за товарные позиции, работы и услуги, который не был выплачен по истечении нужного срока, речь идет о ПДЗ. Она, в свою очередь, может подразделяться на сомнительную и безнадежную величину. Несмотря на это, такой долг все еще можно взыскать.

Если рассматривать ДЗ, невозможную к взысканию, ее образование может быть осуществлено вследствие следующих факторов:

- процесс ликвидации организации;

- банкротство фирмы;

- прохождение срока исковой давности и отсутствие подтверждения факта наличия долга;

- присутствие денег, которые хранятся в рамках счетов проблемной организации.

Дебиторская задолженность возникает в результате банкротства и других причин

Есть два вероятных варианта развития дальнейших событий, и они зависят от нескольких факторов:

- При недостатке финансов на компенсацию просрочки в ходе вынесения фискальными органами решения о ликвидации финансово-кредитной структуры, обязательство нереально к возвращению, поэтому списывается.

- Если производится реструктуризация, то компания вправе сформировать резервный фонд и ожидать того момента, пока банк восстановит свою платежеспособность.

Исходя из планируемого периода погашения, ДЗ может классифицироваться по следующим направленностям:

- краткосрочная – в пределах 1 года после отчетной даты;

- долгосрочная – не раньше года.

Если речь идет о ПДЗ, целесообразнее всего применять отсрочку платежа, а также осуществлять расчетные действия посредством акций, векселей, бартера.

В процессе предоставления отсрочки по платежу следует обязательно учесть то, насколько платежеспособным является контрагент.

В каких случаях ПДЗ считается просроченной

ПДЗ – это такой тип задолженности, который предполагает отсутствие соблюдения со стороны контрагента сроков. Долговые обязательства, закрепленные за дебиторами, попадают в категории просрочки в двух ситуациях:

- деньги не поступили в срок, который указан в рамках договорных отношений;

- произошло истечение времени исковой давности по востребованию относительно конкретной формы задолженности.

В остальных ситуациях ПДЗ выступает в качестве нормы и взыскивается в мирном порядке.

Особенности отражения операции в бухгалтерских документах

В рамках балансовой документации отражаются преимущественно активные и пассивные направления организации. Для ДЗ имеет место быть отдельный одноименный пункт под номером 1230, учет осуществляется в пределах оборотных активов организации. По определению в качестве оборотных активов организации могут выступать следующие элементы:

- деньги, требуемые для того, чтобы обеспечить непрерывную деятельность компании;

- средства, которые потребляются в рамках прохождения операционного цикла.

Урегулированием задолженностей должен заниматься профессиональный финансист

С позиции трактовки МСФО в качестве актива выступает ресурсная база, находящаяся под контролем организации, предполагающая получение экономического «плюса» в будущем времени.

Так, ПДЗ – это актив, если дебитор создал прошение об отсрочке платежного действия и готов погасить долг позже, а также имеет достойную финансовую историю, и сама фирма заинтересована в том, чтобы продолжать с ним тесные сотруднические взаимоотношения.

Оценочные критерии, которые в данном случае подлежат обязательному принятию во внимания, выглядят следующим образом:

- ДЗ трактуется как обязательство, которое подразумевает высокий показатель вероятности погашения;

- долг – не просрочка, т. к. срок ИД истек.

Если факт просрочки наступил в соответствии с договорными условиями, но фирма не относит его к сомнительным обязательствам, такая ДЗ будет выступать в качестве актива и подлежать отражению в стр. 1230.

Что это такое – выгодный актив или рядовой расход

Что такое дебиторский долг – актив или же пассивная часть баланса? ДЗ, в рамках которой предполагается истекший срок исковой давности, не может выступать в качестве элемента оборотных средств, и тому есть несколько распространенных причинных оснований:

- отсутствие какого-либо даже минимального соответствия критериям актива;

- вероятность того, что долг, который был просрочен, будет погашен, составляет минимальную величину;

- по основаниям учета долговое обязательство такого плана не может быть списано.

: Кредит наличными в Сбербанке 2021

Если списание произойдет до или после истечения срока давности, это может означать лишь два момента:

- произойдет искажение данных о сумме долга в рамках учета;

- есть вероятность возникновения претензий и санкций со стороны органов контроля.

В этой ситуации важно осуществить правильный расчет срока исковой давности, принимая во внимание определенный перечень нюансов:

- списание долга с учета происходит в случае происшествия трех лет с даты завершения оплаты;

- срок давности не подлежал прерыванию.

Срок ИД имеет еще один ограничитель в виде 10 лет с момента, когда произошло нарушение прав. Таким образом, трудно описать, к чему относится данное направление, и что ему больше присуще – доходная или расходная часть. Вероятнее всего, следует обращать внимание на индивидуальные обстоятельства.

https://www.youtube.com/watch?v=6XC7E_QQXe4

Следует тщательно контролировать ситуацию с просроченной дебиторской задолженностью

Особенности отражения просроченного долга в учете

Долг, который ничем не обеспечен, обязательно резервируется. Созданный резерв способствует уменьшению ДЗ, и в рамках баланса такая величина должна предполагать вычитание таких зарезервированных элементов. Для оценки долгового обязательства в качестве сомнительной суммы необходимо провести ряд мероприятий:

- разработать и закрепить критерии, по которым обязательство считается сомнительным;

- оценить вероятность погашения долговых обязательств и производить такой анализ регулярно;

- в случае заметного повышения вероятности погашения долга необходимо пересмотреть сомнительное обязательство по изученным критериям, а при нужде – корректировать суммы и величины.

Таким образом, ПДЗ – это тот показатель, который следует регулировать и отслеживать, в противном случае можно «нарваться» на определенные проблемы и трудности. Регулированием этого состояния должен заниматься специалист в сфере финансов и бухгалтерии, поэтому фирме следует нанять хорошего профессионала.

Какой вывод можно сделать

Как и кредиторская задолженность, ДЗ предполагает определенные сбои и неполадки в работе организации. Под этим понятием предполагается наличие долгового обязательства, которое не было оплачено в положенный срок.

Из-за нарушения сроков оплаты есть вероятность того, что долг станет сомнительным и безнадежным. Это усугубляет ситуацию с вероятностью возврата и исполнения таких обязательств.

Тем не менее, грамотный подход к распределению денег гарантирует предприятию устойчивую финансовую картину.

🎦 Видео

Вебинар «Просроченная дебиторская задолженность и закрытие года на примере 1С:ERP»Скачать

Как взыскать просроченную дебиторскую задолженность?Скачать

Взыскание дебиторской задолженности: Самые типичные ошибки при взыскании дебиторской задолженностиСкачать

Скрипт по возврату дебиторской задолженности. Что делать с дебиторкой?Скачать

Совет дня. Просроченная кредиторская задолженностьСкачать

Правила работы по долгам учреждения. Схемы действий по счетам формирования задолженностиСкачать

Работа с дебиторской задолженностью | Как не допускать просроченных платежейСкачать

Что такое кредиторская задолженность?Скачать

Всё Что Нужно Знать о Дебиторской задолженности!Скачать

Причины возникновения просроченной дебиторской задолженностиСкачать

Взыскание просроченной дебиторской задолженностиСкачать

Устранение просроченной дебиторской задолженностиСкачать

Обзор сервиса: Отчет по просроченной дебиторской задолженностиСкачать

БЕЗНАДЕЖНЫЕ ДОЛГИ. СОМНИТЕЛЬНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬСкачать

Списание просроченной кредиторской задолженностиСкачать

Дебиторская задолженность – Как получать оплату вовремя?Скачать

В Беларуси возросла просроченная дебиторская задолженностьСкачать

: вклады для физических лиц")

Русфинанс банка")