Во многих магазинах можно увидеть подобные объявления «Рассрочка 0-0-24», что означает 0% переплат, 0% первый взнос, 24 месяца срок или просто надпись на ценнике «возможна рассрочка». Давайте рассмотрим подобные предложения и дадим ответ: стоит ли ей пользоваться, какие реальные плюсы для покупателя существуют и не обманывают ли продавцы насчет выгодности.

- 1. Что такое рассрочка простыми словами

- 2. Стоит ли брать рассрочку

- 3. Договор и условия по рассрочке

- 4. Отличия рассрочки от кредита

- 5. Плюсы и минусы рассрочки

- Рассрочка: что это, как работает, карты рассрочки без переплаты

- Рассрочка что это такое глазами клиента

- Рассрочка — что это на самом деле

- Если вы решите вернуть товар

- Зачем банку и магазину нужна рассрочка

- Банковское страхование и рассрочка

- Как оформляется рассрочка

- Что покупателю важно знать о рассрочке

- Карты рассрочки

- Важные моменты использования карт рассрочки

- Чем отличается рассрочка от кредита

- Отличия кредита от рассрочки

- Особенности и нюансы рассрочки

- Плюсы и минусы

- Рассрочка – это реальная выгода покупателя или скрытый кредит банка?

- Понятие рассрочки и ее отличие от кредитования

- ИКЕА

- Связной

- Меховой салон “Снежная королева”

- Преимущества и недостатки

- Как заработать на рассрочке?

- Заключение

- Рассрочка кредита: как это работает

- Кому дают рассрочку

- Как работает рассрочка

- Покупки в любых магазинах

- Срок до 12 месяцев

- Бесплатное подключение

- Рассрочка в магазинах-партнерах

- Рассрочка в любых магазинах

- Как платить рассрочку — пример покупки

- Рассрочка на 3 месяца в любом магазине

- Рассрочка на 9 месяцев в магазине-партнере

- Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

- Преимущества рассрочки по карте Банка Русский Стандарт

- Оформление онлайн

- По паспорту

- Рассрочка

- Курьерская доставка

- Льготный период

- Обслуживание 50 ₽ в месяц

- 3 шага к покупке в рассрочку

- Требования к заемщику

- Документы

1. Что такое рассрочка простыми словами

Рассрочка — это услуга предоставляемая магазинами, при котором покупатель вносит лишь часть денег в качестве первого взноса за товар, а оставшуюся сумму ежемесячно доплачивает равными порциями.

Говоря другими словами «беспроцентный кредит».

Рассрочка очень напоминает обычный банковский кредит, но предоставляется без процентов и переплат. Это самое важное отличие. Кредит всегда дается под какой-то процент.

К примеру, в магазине бытовой технике телевизор стоит 70 тыс.руб. На него возможна рассрочка по следующим правилам: 20 тыс.руб. первоначальный взнос, оставшиеся 50 тыс.руб. разбиваются равными платежами на срок 10 месяцев. Итого получается, что ежемесячный платеж 5 тыс.руб. Заманчивое предложение? Конечно! Если только этот же телевизор в интернет-магазине не стоит на 20% дешевле.

Что можно купить в рассрочку

Купить в рассрочку можно почти все дорогостоящие товары: бытовая техника, гаджеты (телефоны, планшеты), автомобили, ювелирные изделия, мебель и т.д. Главное, чтобы магазин поддерживал эту услугу. Большинство интернет-магазинов не продают товары с беспроцентным кредитом, поскольку у них и так минимальные цены.

Стоит отметить, что по условием договора пока покупатель не выплатит всю сумму за товар, официально чек ему не дается и владельцем товара является магазин.

2. Стоит ли брать рассрочку

«Беспроцентный кредит» — такое предложение звучит крайне заманчиво для покупателя. В российских реалиях из-за инфляции наши средства теряют платежеспособность каждый месяц.

В большинстве случаев магазины, которые предлагают товар в рассрочку немного завышают цены на свой товар. Например, если самая низкая цена в интернет-магазинах на конкретную модель телевизора 60 тыс. рублей, то обычный магазин выставит цену в 70 тыс. рублей.

Даже простые расчёты позволяют сделать выбор в пользу покупки товара через интернет-магазин за 60 тыс. рублей, поскольку второй магазин по сути продает товар на 17% дороже, пускай и с беспроцентным кредитом (хотя такая разница в цене по сути и будут Вашими годовыми процентами).

Поэтому в каждом конкретном случае покупатель должен решать самостоятельно о желания приобрести товар дороже, но зато в рассрочку без процентов. Если на текущей момент у покупателя отсутствует необходимая сумма средств, то такой подход более чем оправдан. Товаром хочется начать пользоваться как можно скорее и при этом переплата составит всего 15-25%.

Если вовремя не внести ежемесячный платеж, то согласно договору рассрочки магазин может подать иск в суд, что будет крайне не приятно для покупателя. Поэтому к платежам нужно относится серьезно и вносить ежемесячные платежи вовремя.

3. Договор и условия по рассрочке

Условия по рассрочке каждый магазин придумывает свои. При этом законодательно эти условия никак не регулируются. Этот договор затрагивает лишь две стороны: продавца и покупателя. Они самостоятельно договариваются об условиях. Есть закон, который частично регулируют выплаты — статья 489 ГК РФ.

Рассрочка характеризуется следующими условиями:

- Сумма персонального взноса. Большинство магазинов требуют внести сразу около 20%-50% от всей стоимости товара.

- Беспроцентная рассрочка или нет. Некоторые магазины могут потребовать небольшие проценты в размере инфляции (или же ключевой ставки ЦБ).

- Срок рассрочки. Обычно на погашение всего долга дается не более 6-12 месяцев, поскольку большинство товаров стоят недорого. В редких случаях (когда товар очень дорогой) могут дать срок 24 месяца.

Залогом в договоре купли/продажи выступает приобретаемый товар. Пока клиент не выплатит 100% суммы, официально владельцем товара будет магазин.

https://www.youtube.com/watch?v=8HE5Lo-Jmsk

В некоторых договорах могут быть прописаны жесткие штрафы за просроченный ежемесячный платеж. Вплоть до изъятия товара без возврата выплаченной суммы.

После внесения последнего платежа по рассрочке стоит взять соответствующий документ (справку), который подтверждает это и хранить его у себя.

Договор рассрочки заключается при предъявлении паспорта и прописки. Однако некоторые магазины могут потребовать еще и справку с места работы, справку о доходах (2-НДФЛ).

Договор должен содержать обязательно следующую информацию:

- Сведения о продавце и покупателе

- Наименование товара

- Первоначальный взноса

- График платежей по месяцам и общей суммой, включая предоплату

- Перечень вариантов оплаты

4. Отличия рассрочки от кредита

Рассрочка не является кредитом в прямом смысле слова, хотя и имеет много чего общего. Перечислим по пунктам основные различия и нюансы.

- В договоре фигурируют всего два лица: покупатель и продавец. Они самостоятельно определяют условия сделки и заключают договор без посредников

- Дается чаще всего без процентов.

- Отсутствие комиссий за платеж и штрафов за просрочку. Хотя через суд магазин может рассчитывать на дополнительные выплаты, но подавать в суд из-за мелочи вряд ли станет.

- Рассрочку можно оформить лишь по предъявив паспорт.

- Договор регулируется «Гражданским кодексом».

- В рассрочке отказывают крайне редко, в отличии от кредита

Некоторые банки предлагают взять рассрочку через них. Однако по сути такой договор будет являться кредитом, но без процентов.

Это покажется супер выгодно, если не знать того факта, что банк просто включил проценты в стоимость товара сразу. Выгода в этом случае сомнительна, поскольку Вы покупаете товар довольно дорого.

Разница и есть проценты, которые заплатит клиент, просто они «скрыты». Плюс к тому же Вам, возможно, навяжут какую-нибудь страховку.

5. Плюсы и минусы рассрочки

Плюсы

- Отсутствие процентов

- Быстрое оформление

- Можно взять рассрочку с плохой кредитной историей

- Возможность замены или возврата в магазин

- В некоторых случаях можно найти действительно выгодное предложение: товар по низкой цене в рассрочку.

Минусы

- Есть первоначальный взнос

- Чаще всего товар имеет завышенную стоимость относительно средней цены по рынку

- Небольшие сроки погашения

- Навязывание дополнительных услуг (страховка товара, жизни и т.д.)

Смотрите также видео про «Рассрочка и кредит.

В чем разница / Покупки в рассрочку и кредит»:

Рассрочка: что это, как работает, карты рассрочки без переплаты

Рассрочка — это получение заемных средств без переплаты с постепенным погашением задолженности. Сколько клиент берет в долг у кредитора, столько он в итоге и выплачивает.

На рынке рассрочка чаще все встречается в POS-кредитовании, оформляется на приобретение товаров в магазине.

Также это термин применяется при использовании карт рассрочки, которые в последнее время становятся весьма популярным банковским инструментом.

Бробанк тщательно изучил механизм рассрочки и разобрался во всех особенностях ее предоставления. На практике далеко не всегда рассрочка представляет собой выгодную сделку и беспроцентный кредит. И каждому, кто желает воспользоваться этой услугой, не мешает ознакомиться со семи ее аспектами.

Рассрочка что это такое глазами клиента

Чаще всего предложения о покупке товара в кредит без переплаты исходят от крупных ритейлеров. Они объявляют акцию и реализуют свои товары в рассрочку. Об этом повествует реклама, раздаваемые листовки, об этом всем говорят менеджеры в торговых точках.

https://www.youtube.com/watch?v=KWhaP_IPDGk

Как все происходит на взгляд покупателя:

- Он приходит в магазин, выбирает товар и оформляет его покупку;

- Товар сразу передается на руки, но оплачивать сейчас его стоимость не нужно. Покупатель постепенно будет закрывать долг перед магазином и в итоге ничего не переплатит.

Но есть важный момент — рассрочка оформляется при участии банка. Он имеет непосредственное отношение к процессу. И что значит рассрочка по факту — это специальный банковский продукт. И покупатель в данном случае будет должен совсем не магазину, а банку. Магазин не будет ждать, пока вы вернете деньги, он получит их сразу от кредитной организации.

Рассрочка — что это на самом деле

Это банковский кредитный продукт, который предполагает установление минимального процента. Если рассрочка предоставляется честно, то по факту для покупателя она действительно будет ссудой без переплаты. Но далеко не всегда ритейлеры ведут честную игру.

Продукт «Рассрочка» — совместное детище банка и торговой компании. Банк разрабатывает кредитную программу с минимальными процентами, но в итоге эти проценты за покупателя заплатит магазин.

Механизм предоставление настоящей рассрочки на торговой точке (ТТ):

- Покупатель выбирает товар, после чего менеджер проводит его в отдел кредитования к специалисту банка, который и предлагает кредит без переплаты.

- Оформляется стандартный товарный POS-кредит. Его выдача всегда быстрая, весь процесс не занимает больше получаса, справки никогда не нужны.

- Если банк одобряет сделку, то между ним и заемщиком заключается договор кредитования. После его подписания клиент направляется обратно к менеджеру.

- Менеджер выбивает кассовый чек на покупку. Вот здесь происходит самое интересное — магазин делает скидку на товар в размере начисленных процентов. По факту кредит и был оформлен на эту сумму.

- Покупатель забирает покупку и оплачивает ее постепенно, внося равные ежемесячные платежи.

Например, вы решили купить в рассрочку телефон стоимостью 10000 рублей. Магазин дает возможность заключить такой кредитный договор на 1 год.

При оформлении займа банк устанавливает минимальную ставку в 12% годовых, то есть фактическая переплата по продукту составит 1200 рублей за год.

Чтобы этой переплаты не было, магазин делает скидку на товар, и в чеке его стоимость отразится не как 10000 рублей, а как 8800 рублей. И эта же сумма будет фигурировать в кредитном договоре как цена товара, а все остальное — проценты.

Если магазин предоставляет честную рассрочку, вас не должна смущать эта скидка. Это просто специфика механизма. В итоге вы все равно отдадите столько, сколько указано на ценнике.

Если вы решите вернуть товар

Тоже интересный момент, требующий внимания. В рассрочку обычно приобретаются дорогостоящие товары, которые покупатели могут возвращать обратно. Если вы приобрели шубу сегодня, то в течение 14 дней имеете право передумать и сдать ее обратно в магазин.

Вы приходите на торговую точку, изъявление желание вернуть шубу. Только вот вместо 100 000 рублей, которые были на ценнике, вы получите 88 000 рублей. В чеке-то указана именно эта сумма, именно за столько фактически магазин и продал товар, сделав скидку на сумму банковских процентов. При разборе таких ситуаций часто возникают конфликты, но покупатель ничего поделать не может.

Рассрочка — что это такое? Это банковский кредит, поэтому при возврате товара нужно идти в банк и делать досрочное гашение ссуды.

То есть после получения наличных в магазине нужно посетить отделение кредитора и написать заявление на досрочное гашение.

В договоре и фигурирует стоимость товара в 88 000 рублей, поэтому вы переплатите совсем немного — проценты за фактическое пользование деньгами несколько дней. На деле потери будут минимальными.

Некоторые граждане, зная, как работает рассрочка, проворачивают следующую махинацию. Они покупают в рассрочку дорогостоящий товар, который изначально стоил, например, 50000 рублей, и спустя пару дней идут в банк и пишут заявление на досрочное погашение. При этом проценты пересчитываются, и товар обходится дешевле, около 45000 рублей.

Зачем банку и магазину нужна рассрочка

Если рассмотреть ситуацию, то получается, что банк выдает кредит под совсем скромные проценты, а магазину приходится делать серьезную скидку на товар. Но все же эти стороны сделки несут свою выгоду:

- Банк. За счет массовости продукта он все же имеет прибыль. Проценты небольшие, но договоров заключается очень много. Кроме того, большинство сделок сопровождает страховка, а она несет огромную прибыль кредитной организации.

- Магазин. В период акции по рассрочке продажи серьезно увеличиваются, компания выигрывает на объемах. Кроме того, покупатели часто вместе с дорогим товаров покупают в беспроцентный кредит аксессуары, на которые накрутка часто превышает 200-300%. Еще один важный момент — получение лояльного покупателя, который вернется снова.

Банковское страхование и рассрочка

Рассрочка — обычный банковский POS-кредит, который всегда сопровождается предложением представителя банка оформить страхование. Чаще речь идет о страховании жизни и здоровья, реже о страховке на случай потери работы.

https://www.youtube.com/watch?v=LJ5rXSVqIaM

Страхование — всегда платная услуга. Например, если вы покупаете телевизор за 20000 руб., полис будет стоить около 3000. И эта сумма включается в тело кредита. И в итоге покупатель отдаст больше, чем это указано на ценнике.

Страхование — добровольная услуга. Как бы ни настаивал менеджер, вы можете оформить кредит без нее.

Если же вас уговорили, а банковские менеджеры научены продавать страховку на специальных тренингах, то по закону вы имеете право в течение 14 дней с момента заключения договора со страховой компанией обратиться к ней и вернуть деньги. Обращаться нужно не в банк или на ТТ, а в офис страховщика. Если офиса в вашем городе нет, допустимо обращение почтой. Деньги за ненужную услугу вернутся на указанный клиентом банковский счет.

Как оформляется рассрочка

С условиями ее предоставления можно ознакомиться на сайте торговой сети. Обычно она доступна гражданам от 18 или от 21 года в зависимости от банка, у каждой кредитной компании свои условия. Для оформления нужен паспорт и какой-либо второстепенный документ, например, СНИЛС или удостоверение водителя.

Оформление кредита проводится прямо в магазине. Покупатель проходит анкетирование, после чего менеджер банка отправляет заявку на рассмотрение. В процессе анализа клиенту могут звонить. Ответ дается в течение 15 минут. Если это одобрение, то после подписания документов гражданин получает товар.

Рассрочка платежа погашается по графику, который представитель банка передает заемщику. Гашение совершается равными, ежемесячными платежами.

Что покупателю важно знать о рассрочке

Это специфичный кредитный продукт, который имеет много нюансов, о которых важно знать покупателю:

- магазины могут выдавать нечестную рассрочку. Такие торговые сети увеличивают стоимость товара, если покупатель желает приобрести его в кредит без переплаты. Так что, всегда сравнивайте цены. Если стоимость выбранного товара в других магазинах аналогичная, рассрочка предоставляется честно;

- некоторые магазины выдают рассрочку от себя самих, то есть без участия банка. Обычно на их ценниках две цены: первая — действующая при покупке за наличные, вторая — при покупке в рассрочку. Конечно, во втором случае стоимость выше;

- что такое рассрочка — это временная акция, непостоянный продукт. Чаще всего она предлагает в преддверии праздников, например, перед Новым Годом, 8 марта;

- многие торговые сети работают с 3-5 банками сразу, но только один из них может предоставлять рассрочку.

Рассрочка — это реальный шанс купить дорогостоящий товар в кредит без процентов. Если магазин работает честно, такая сделка будет для покупателя выгодной и удобной.

Карты рассрочки

Некоторые банки стали выпускать интересный продукт — карты рассрочки. Поверхностно они похожи на кредитные, но их функционал совершенно другой. Расплачиваясь ими в магазинах, покупатель оформляет покупку в кредит без переплаты. С магазином расплачивается банк, обслуживающий карту, а затем заемщик постепенно расплачивается уже с ним, не неся никаких убытков, переплаты не будет вообще.

Лучшие карты рассрочки →

Карта рассрочки — как это работает:

- Держатель карты отправляется в магазин и выбирает товар. При его оплате говорит, что желает расплатиться банковской картой.

- Проводит оплату картой рассрочки и сразу получает товар на руки.

- Банк переводит средства магазину.

- Клиент постепенно расплачивается с банком, внося равные ежемесячные платежи.

При оформлении карты рассрочки банк устанавливает по ней определенный лимит, в рамках которого можно оформлять сколько угодно рассрочек.

При оформлении карты клиент получает доступ в личный кабинет, где можно отслеживать все оформленные сделки и следить за графиком их гашения. Каждая отдельная транзакция — это отдельный договор и график. Если вы одновременно возьмете 5-6 рассрочек, важно не запутаться и класть на карту средства в объеме, достаточном для списания регулярных платежей.

Важные моменты использования карт рассрочки

Продукт действительно интересный, но он не имеет ничего общего с кредитной картой. Похожей чертой можно назвать только установленную кредитную линию, размер которой определяет банк при рассмотрении заявки.

https://www.youtube.com/watch?v=Biz5ZjYWxcs

Важные моменты:

- многие банки в рамках таких продуктов сотрудничают только с определенными партнерами, делать покупки картой рассрочки можно только в них. Но партнеров всегда много, поэтому проблемой это не станет. Некоторые банки позволяют совершать такие покупки в любых магазинах;

- в зависимости от магазина, где совершается покупка, рассрочка может быть оформлена как на 2-4 месяца, так и на 1 год;

- если заемщик не совершает платеж в срок, банк начисляет проценты;

- платы за обслуживание карты рассрочки и ее выпуск нет;

- снять деньги с карточки невозможно, она предназначена только для безналичных покупок;

- изначально лимит рассрочки назначается небольшой, но если клиент активно пользуется продуктом, линия будет постепенно увеличиваться;

- обычно выдаются в упрощенном режиме без справок.

И POS-кредитами без переплаты, и картами рассрочки можно успешно пользоваться, приобретая дорогостоящие товары.

Для многих граждан карты рассрочки более удобны в использовании, так как заемщик один раз оформляет карту и в течение 3-5 лет может оформлять сколько угодно рассрочек.

Кроме того, в случае с товарными POS-займами каждый раз нужно проходить анкетирование и выслушивать навязывание страховки. С картами рассрочки такое исключается: вы просто выбираете товар и моментально оплачиваете его на кассе картой.

Чем отличается рассрочка от кредита

Все мы стремимся к максимальному удовлетворению своих потребностей и окружению себя самыми лучшими и практичными вещами. Это касается как ремонтов, так и покупки бытовой техники, аксессуаров и одежды. Но ведь не каждый может позволить себе обновить гардероб или купить новый телефон за наличные.

Вот для этого-то и придуманы кредиты и рассрочки. Они призваны облегчить нашу жизнь, и дать возможность купить немного больше чем мы можем себе позволить прямо сейчас.

А вот для тех кто еще не понимает принципиальной разницы между кредитом и рассрочкой написана эта статья, призванная дать ответы на все актуальные вопросы.

Отличия кредита от рассрочки

Для того чтобы понять, в чем реальное отличие рассрочки от кредита, нужно определить, что же это за услуги в отдельности.

Кредит — это целевое финансирование банка, на покупку того или иного продукта за счет заемных средств под определенные проценты и на оговоренный срок. То есть, банк полностью оплачивает вашу покупку, а вы возвращаете ему деньги с учетом процентной ставки, установленной на момент подписания договора о кредитовании.

Понятие рассрочки несколько иное — это способ покупки, при котором магазин предоставляет покупателю возможность оплатить товар равными частями, без дополнительных платежей на протяжении нескольких месяцев. То есть, магазин, для увеличения спроса на свой товар, позволяет покупателю отдавать долг за товар небольшими частями.

Следовательно, основное отличие кредита от рассрочки, это то, что кредит может оформить только банк и при этом запросит у вас проценты, а о рассрочке можно договориться в магазине и не переплачивать ничего за купленный товар.

Часто крупные сетевые магазины техники, продажи автомобилей или ювелирных украшений сотрудничают с банками, и стараясь увеличить свой товарооборот, приглашают их представителей для оформления мгновенных кредитов.

Соответственно, придя в магазин за покупкой, вы можете непосредственно на месте, обратившись к банковскому сотруднику, провести оформление кредита на конкретный товар.

Некоторые банки предлагают не кредит, а рассрочку. Однако, не стоит забывать, что банк не работает за бесплатно.

И если вам предложили беспроцентную рассрочку, значит, магазин продал банку товар по оптовой цене, а разницу между оптовой и розничной ценой забрал в счет процентов.

Вы, по сути, не заплатили ничего лишнего по отношению к ранее установленной цене, но все же это будет кредит. Вам могут предложить массу дополнительных опций при условии беспроцентной рассрочки (страховку, гарантийный срок, техническое обслуживание).

А вот чистая рассрочка оформляется непосредственно с представителем магазина. И чаще всего подобные покупки можно сделать только на протяжении определенного времени. А если учесть что продажа товара в это время может быть со скидкой, то скорее всего, в рассрочку его вам смогут отдать только по стандартной цене.

https://www.youtube.com/watch?v=IqHC8n0MWH0

Для простоты понимания разницы между рассрочкой и кредитом рассмотрим следующие показатели:

- Отсутствие процентов — это явное отличие рассрочки от кредита (хотя уже есть банки предлагающие беспроцентную рассрочку на все, но только в партнерских сетях);

- Срок оформления — чаще всего рассрочку можно оформить за 15-20 минут, и для нее вам достаточно иметь при себе паспорт, а в случае с кредитом может понадобиться больше времени, да еще и нужно будет предоставить множество дополнительных бумаг;

- Кредитная история для магазина не важна, точнее, они ее не проверяют в отличие от банка. В большинстве случаев именно подпорченная кредитная история становится причиной отказа банка в кредите;

- Рассрочка предполагает первоначальные взносы в размере не меньше 30% от стоимости товара, а вот банк может такого не требовать;

- Срок кредитования, как правило, может достигать 5 лет, а рассрочку магазин чаще всего предоставляет сроком до полугода;

- Чаще всего кредит выдается под поручительство или залог, а рассрочка практически никогда ничем не подкрепляется, что весьма выгодный вариант для покупателей;

- При кредитовании, купленный товар сразу является собственностью клиента, а во время рассрочки он передается ему на условиях пользования, и лишь после полного погашения задолженности становится собственностью.

Единственным местом для оформления рассрочки является непосредственно магазин или предприятие, оказывающее ту или иную услугу. Только на основании личной договоренности между продавцом и покупателем может выдаваться рассрочка.

При этом никакая третья сторона не привлекается для подтверждения возвратности полученной рассрочки.

Но все же магазин получает от клиента подписанный договор купли-продажи, или расписку с указанием паспортных данных, на основании которой в дальнейшем он сможет потребовать возмещения задолженности через суд, в случае невыполнения своих обязательств покупателем.

Рассрочку, в отличие от кредита, может оформить любой покупатель, который не вызовет никаких подозрений у продавца или уполномоченного менеджера.

В случае кредита, человек должен соответствовать ряду требований, выдвигаемых банком: возраст, гражданство, стаж работы, справки о доходах и другое.

Если речь идет о магазине, они чаще всего не требуют никаких подтверждений о доходах, если не говорится о крупных покупках. Согласитесь, это хорошо, иметь возможность получить рассрочку, если в кредитах вам постоянно отказывают.

При оформлении рассрочки при себе должен быть только паспорт. На основании него заполняется договор купли-продажи, в котором указывается уплаченная сумма первого взноса, расписывается срок рассрочки и размер каждого из платежей.

При оформлении кредита, кроме паспорта, у вас могут попросить второй документ для подтверждения личности, справку с места работы о доходах за последние 6 месяцев, документы на имущество, которые вы готовы предоставить в залог.

Особенности и нюансы рассрочки

В отличие от кредита, который можно оформить в любое удобное время, рассрочка выдается магазином только в определенный «акционный» период или по индивидуальной просьбе покупателя. Чаще всего подобные акции — это единовременная мера для повышения интереса к магазину и способ увеличения притока клиентов для совершения покупок.

А также не стоит забывать, что в рассрочку могут давать далеко не все товары, и для каждого из видов покупок может применяться совершенно разный срок рассрочки.

Плюсы и минусы

У рассрочки, как и у любого финансового продукта есть ряд преимуществ перед кредитом, однако, никто не отменял и наличие минусов.

Давайте разбираться детальнее.

Среди плюсов особенно стоит выделить:

- отсутствие дополнительных надбавок и комиссий за отсрочку платы за товар;

- минимальные требования к заемщику в отличие от кредитования;

- скорость оформления рассрочки значительно выше;

- нет необходимости привлекать поручителей или оставлять залог.

А вот в минусы смело можно добавить:

- небольшой срок предоставления рассрочки;

- необходимость вносить первый взнос;

- из-за небольшого срока рассрочки увеличивается сумма ежемесячного взноса.

Нет однозначного ответа, что же лучше: рассрочка или кредит. Этот вопрос для себя должен решить каждый в отдельности, ведь для кого-то более важную роль сыграет отсутствие переплат и возможность быстро погасить долг, а для кого-то более привлекательным будет получение максимального срока отсрочки платежа, и при этом уплаченные проценты не вызовут никаких переживаний.

Рассрочка – это реальная выгода покупателя или скрытый кредит банка?

Здравствуйте, друзья!

Представьте ситуацию, вы много лет мечтаете о норковой шубке. Зимой вы надеваете ее и ловите восхищенные взгляды мужчин или завистливые взгляды других женщин. Она красивая, пушистая, теплая и очень дорогая. С вашей зарплатой эта мечта так и останется мечтой.

Но, проходя мимо витрины мехового салона, вы видите заманчивую надпись: “Покупайте без переплаты и первоначального взноса”. В голове сразу срабатывает, что рассрочка – это выгодно, это не кредит. И вот, вы – счастливая обладательница новой норковой шубки.

Таких историй можно придумать очень много. Общее в них одно – есть дорогостоящая вещь или услуга, которая вам не по карману, а очень хочется. Что делать? В этом случае возможны несколько вариантов решения проблемы:

- Накопить, откладывая каждый месяц от доходов определенную сумму, но отодвинуть срок покупки на неопределенное время.

- Взять в долг у родственников, но это не всегда удобно.

- Взять потребительский займ и выплатить сумму, значительно превышающую стоимость вещи.

- Воспользоваться возможностью оплаты по частям за несколько месяцев с переплатой 0 %.

Вот, казалось бы, отличный вариант под номером 4. Но давайте прежде всего разберемся, что такое рассрочка, как она работает и в чем подвох.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

https://www.youtube.com/watch?v=0W8TO5v_o5Q

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

https://www.youtube.com/watch?v=YGXgZnHQb3Q

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.Первоначальный взнос от 0 до 50 % от стоимости товара.Срок кредита 24 месяца.Процентная ставка: 11,23 – 21,76 % годовых. | Сумма кредита: от 5 000 до 500 000 рублей.Первоначальный взнос от 0 до 45 % от стоимости товара.Срок кредита 24 месяца.Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.Первоначальный взнос от 0 до 50 % от стоимости товара.Срок кредита 24 месяца.Процентная ставка: 10,3 – 20,1 % годовых.Скидка торговой организации составляет 10 % от стоимости товара. | Сумма кредита: от 5 000 до 300 000 рублей.Первоначальный взнос от 0 до 30 % от стоимости товара.Срок кредита 24 месяца.Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Преимущества и недостатки

Многих, наверное, после прочтения статьи волнует вопрос, стоит ли брать товар с отсрочкой платежа. Несмотря на то, что в большинстве торговых организаций рассрочка выступает в роли банковского займа, но условия по нему значительно упрощены. Рассмотрим плюсы и минусы такого кредитования.

Плюсы:

- В большинстве программ нет процентов. Вы просто получаете право пользоваться вещью еще до того, как ее купили.

- Более быстрое оформление, чем кредит. Как правило, на территории продавца.

- Минимум документов. Часто только паспорт, но иногда при дорогостоящей покупке требуются дополнительные документы.

- Есть возможность обменять или вернуть покупку в магазин.

Минусы:

- Вместо процентов в договоре могут быть дополнительные комиссии и страховка. Внимательно читайте договор, чтобы не пропустить ненужные вам платежи.

- Цена может быть значительно выше, чем в аналогичных магазинах, торгующих на обычных условиях. Совет – изучите предварительно предложения на рынке.

- Магазин имеет право попросить вернуть товар, если вы не выполняете условия договора.

До сих пор мы говорили о специальных программах, которые позволяют купить товар в магазине или заказать услугу, а расплачиваться за них частями. Но в последние годы широкое распространение набирают карты рассрочки. Например, карта Халва от Совкомбанка или #вместоденег от Альфа-Банка – отличные варианты замены банковского кредитования.

Как заработать на рассрочке?

Это интересный материал, который показывает, что, если выплатить долг раньше запланированного в договоре срока, то можно еще и остаться в плюсе. Давайте разберем на примере норковой шубки из начала статьи.

Вы купили шубку за 120 тыс. руб. с оплатой частями на 12 месяцев. Представитель банка в торговой сети предлагает кредит на эту сумму без первоначального взноса и переплат. Но для банка стоимость шубки составила всего 96 тыс. руб. Именно эту сумму банк и переводит продавцу. Скидку в 20 % предоставил магазин.

Если вы все 12 месяцев будете оплачивать покупку, то заплатите 120 тыс. руб., из которых 96 тыс. руб. – стоимость шубки, а 24 тыс. руб. – проценты или скидка, разбитые на 12 месяцев. Что дальше? Дальше смотрим график платежей (желательно до подписания договора). Есть отдельный столбик со стоимостью товара и отдельный с величиной скидки.

https://www.youtube.com/watch?v=0xPJH1aXP4k

Но вы решили заработать на этой сделке и оплатили товар в этот же или, например, на следующий день. Досрочное погашение не предусматривает комиссии, а оплатить вы должны только стоимость товара, т. е. 96 тыс. руб. Теперь уже ваша личная скидка составила 24 тыс. руб.

Еще раз хочу обратить внимание. Читайте договор, смотрите график платежей. Не попадайтесь на уловки по навязыванию страховки или СМС-информированию.

Заключение

Рассрочка – хорошая альтернатива банковскому кредитованию. Другое дело, что купить вы сможете не везде и далеко не все. Торговые сети устраивают акции часто, но ограничивают их по времени. Но выгоды в любом случае очевидны.

Рассрочка кредита: как это работает

Данная услуга предлагается при оплате товаров в магазине и напоминает кредит: покупка оплачивается за счет банковских средств, а их возврат производится не единым платежом, а равными частями. Главное отличие рассрочки от кредита в том, что клиент в итоге выплачивает сумму, равную точной стоимости товара. То есть не начисляется никаких процентов.

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим;

- клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Кому дают рассрочку

Чтобы пользоваться услугой, необходимо иметь кредитную карту Platinum Банка Русский Стандарт. Рассрочка также доступна по картам с программами лояльности RS Cashback, RSB Travel и Miles & More.

Клиент получает возможность совершать покупки в любых магазинах и рассчитываться картой. При этом подключается оплата в рассрочку без процентов.

Как работает рассрочка

- Оплатите покупку кредитной картой Platinum Банка Русский Стандарт в любом магазине или интернет-магазине.

- Зайдите в мобильный банк или интернет-банк и переведите покупку в рассрочку. Это также можно сделать через колл-центр.

- Платите ежемесячно. Сумма покупки делится на равные части, которые прибавляются к другим обязательным платежам (при их наличии).

Покупки в любых магазинах

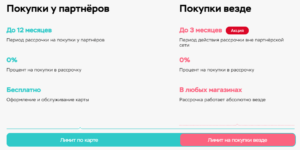

Оплата в рассрочку доступна не только в магазинах и онлайн-магазинах партнерской сети Банка Русский Стандарт, но и в других точках розничной торговли.

Срок до 12 месяцев

Рассрочка подключается на срок до 12 месяцев. Конкретные сроки, наличие или отсутствие комиссии зависят от магазина.

Бесплатное подключение

При оформлении рассрочки на срок до 3 месяцев услуга подключается бесплатно. В магазинах-партнерах действуют специальные предложения с бесплатным подключением рассрочки на срок до 12 месяцев. За подключение рассрочки сроком более 3 месяцев в остальных магазинах взимается комиссия.

Рассрочка в магазинах-партнерах

Банк Русский Стандарт имеет огромную партнерскую сеть, и каждый магазин предлагает свои условия рассрочки. Максимальный срок составляет до 12 месяцев. Количество товаров и максимальная сумма покупки ограничены лишь кредитным лимитом по карте.

В некоторых магазинах-партнерах установлена минимальная сумма покупки в рассрочку. Например, для службы доставки цветов GrandFlora она составляет 1000 ₽, для мебельной компании «Орсо Бруно» — 40 000 ₽. Подробные условия можно посмотреть в списке партнеров.

По правилам магазина-партнера рассрочка подключается бесплатно. Если необходимо увеличить срок, Банк Русский Стандарт предлагает следующие условия:

- на 3 месяца — комиссия 299 ₽;

- на 6 месяцев — комиссия 999 ₽;

- на 9 месяцев — комиссия 1499 ₽;

- на 12 месяцев — комиссия 1999 ₽.

Комиссия оплачивается единовременно в составе первого платежа по рассрочке.

Рассрочка в любых магазинах

Банк Русский Стандарт предоставляет возможность подключения рассрочки к покупкам в любых магазинах — бесплатно на срок до 3 месяцев.

https://www.youtube.com/watch?v=LFgbu6cYpGU

За подключение рассрочки на более длительный срок списывается дополнительная комиссия:

- на 6 месяцев — 699 ₽;

- на 9 месяцев — 1499 ₽;

- на 12 месяцев — 1999 ₽.

Комиссия включается в сумму первого платежа по рассрочке.

Как платить рассрочку — пример покупки

Приведем примеры выплаты в зависимости от условий рассрочки. Допустим, держатель карты Platinum покупает диван стоимость 46 000 ₽. Для него возможно несколько вариантов в зависимости от выбранного магазина и срока рассрочки. Рассмотрим три из них.

Рассрочка на 3 месяца в любом магазине

В этом случае необходимо внести три платежа по 15 333 ₽.

Рассрочка на 9 месяцев в магазине-партнере

Если магазин-партнер предлагает рассрочку на 9 месяцев, клиенту нужно внести 9 равных платежей, которые составят 5 111 ₽ каждый.

Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

График платежей будет выглядеть так:

- 1-й месяц — 5832 ₽с учетом комиссии за подключение услуги;

- со 2 по 12 месяц — 3833 ₽.

Преимущества рассрочки по карте Банка Русский Стандарт

Максимально допустимый кредитный лимит по карте Platinum составляет 300 000 ₽. Эти средства можно тратить на покупки, в том числе и в рассрочку.

По карте Platinum отсутствуют ограничения по количеству использований средств. После погашения задолженности (полностью или частично), снова можно совершать покупки.

Чтобы купить товар в рассрочку, не придется тратить время на заявку и подписание документов. Достаточно рассчитаться кредитной картой Банка Русский Стандарт, а потом подключить рассрочку дистанционно.

Оформление онлайн

Банк Русский Стандарт разместил удобную анкету, которую можно заполнить прямо на сайте и подать заявку онлайн. Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

По паспорту

Чтобы получить кредитную карту Platinum, покупать в рассрочку и не платить проценты, нужно предъявить только паспорт и СНИЛС.

Рассрочка

Подключение рассрочки на любые покупки в любых магазинах.

Курьерская доставка

Мы предлагаем бесплатную доставку курьером. У заемщика есть возможность получить карту в любом месте и в удобное время или прийти в ближайший офис банка.

Льготный период

Оплачивайте покупки картой Platinum и не платите проценты в течение 55 дней. Если клиент успевает погасить задолженность за 55 дней, льготный период начинается заново после следующей покупки.

В противном случае начисляются проценты на остаток задолженности. Ставка по карте составляет от 21,9% годовых. Если покупка оформлена в рассрочку, она не учитывается при реализации льготного периода.

Обслуживание 50 ₽ в месяц

Плата за обслуживание карты Platinum списывается ежегодно и составляет 590 ₽.

3 шага к покупке в рассрочку

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Узнайте о решении и получите карту у курьера или в ближайшем офисе банка.

Оплатите покупку картой и переведите ее в рассрочку.

Требования к заемщику

- Российское гражданство.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

- Возраст от 21 до 65 лет.

Документы

Чтобы получить карту, необходимо предъявить только один документ — российский паспорт и СНИЛС или другой документ на выбор: загранпаспорт, водительское или пенсионное удостоверение.

: вклады для физических лиц")

Русфинанс банка")