Начальник методологического отдела «Эксперт РА» Марина Мусиец

Практически ежемесячно появляются новые регуляторные документы, требующие от банка наличия кредитного рейтинга определенного уровня от национального агентства.

На сегодняшний день банк без кредитного рейтинга существенно ограничен в возможностях как рефинансирования, так и развития бизнеса.

Однако, для того чтобы получить кредитный рейтинг, важно знать, как устроена методология Агентства, какие факторы являются наиболее важными при оценке Агентством кредитоспособности банка.

- самостоятельной кредитоспособности

- Оценка рыночных позиций

- Оценка финансовых рисков

- Оценка корпоративного управления

- Что означают цифры в рейтингах бюро

- Национальное Бюро Кредитных Историй (НБКИ)

- Объединённое Кредитное Бюро — ОКБ. Кредитный рейтинг Сбербанка.

- Рисковый индикатор

- Индикатор достоверности

- Код скоринга

- Количество баллов

- Кредитное бюро «Эквифакс»

- Как разобраться в кредитных отчетах

- Кредитный рейтинг крупнейших бки: как получить и расшифровать — Твои финансы

- 3 вида кредитного рейтинга в России: инструкция по получению в интернете

- Для чего рейтинг банкам?

- Из чего формируется показатель рейтинга физического лица

- Почему важно знать свой кредитный рейтинг

- Как расшифровывается рейтинг различных БКИ

- FICO в НБКИ

- Кредитный рейтинг — узнать бесплатно онлайн, проверить свой персональный кредитный рейтинг

- Как формируется кредитный рейтинг

- Какие данные нужны, чтобы проверить кредитный рейтинг

- Можно ли повысить рейтинг

- Кредитный рейтинг бесплатно онлайн — узнать свой личный рейтинг по кредитам

- Вопросы и ответы

- Отзывы о бесплатном кредитном рейтинге

- 3 вида кредитного рейтинга в России: инструкция по получению в интернете

- Эквифакса

- Шкала рейтинга в Сбербанке

- Как получить свой рейтинг: инструкции

- Запрос в НБКИ

- Онлайн получение в Эквифаксе

- Через Сбербанк Онлайн

- Чем кредитный рейтинг отличается от кредитной истории?

- Способы повысить кредитный рейтинг заемщика

- Минимальный показатель, при котором не дадут кредит

самостоятельной кредитоспособности

Для определения рейтинга кредитоспособности сначала рассчитывается рейтинг самостоятельной кредитоспособности, который основан только на внутренних показателях и операционных результатах банка. Затем полученный результат может быть скорректирован с учетом внешних по отношению к?банку стрессов и потенциальной поддержки.

самостоятельной кредитоспособности строится на анализе трех блоков факторов: рыночных позиций (16% веса всех оцениваемых факторов без учета стресс-факторов и факторов поддержки), финансовых рисков (70%), а также управления и риск-менеджмента (14%).

Оценка рыночных позиций

На самостоятельный рейтинг влияют внутренние факторы поддержки и стресс-факторы. На оценку рыночных позиций, в свою очередь, воздействуют факторы «деловая репутация», «специализация и кэптивность» и «конкурентные позиции».

Негативную оценку деловой репутации банк может получить, если топ-менеджмент и (или) собственники были замешаны в коррупционных скандалах, хищениях, выводе средств, в том числе из других банков, которыми они владели или управляли ранее, находились в розыске, привлекались к уголовной ответственности и так далее. Негативно деловая репутация также оценивается в случае осуществления банком значительного объема операций без очевидного экономического смысла, выражения аудитором модифицированного мнения по отчетности или сотрудничества с аудитором, имеющим сомнительную репутацию.

Анализ специализации и кэптивности предполагает оценку диверсификации бизнеса банка по направлениям, оценку рискованности бизнес-модели и практику кредитования связанных сторон.

Оценка конкурентной позиции базируется на месте банка по активам на банковском рынке РФ, а также учитывает позитивные корректировки (например, за широкую географию деятельности, известный бренд) и негативные корректировки (например, если банк не входит в ССВ, агрессивно растет за счет дорогого фондирования, имеет низкую маржу и соответственно инвестиционную привлекательность или если основное направление деятельности банка подвержено ужесточению регулирования).

Оценка финансовых рисков

Самый большой вес при определении рейтинга самостоятельной кредитоспособности имеют финансовые риски, в рамках которых оцениваются достаточность и структура капитала, устойчивость капитала к реализации кредитных и рыночных рисков, концентрация кредитных рисков на клиентах, качество активов и внебалансовых обязательств под риском, прибыльность операций, структура ресурсной базы, ликвидность и рыночные риски. Перечисленные факторы оцениваются в соответствии с установленными Агентством бенчмарками, которые основаны на статистическом анализе дефолтов кредитных организаций, средних по банковскому сектору показателях, лучших практиках управления и других данных.

При проведении анализа Агентство может корректировать данные отчетности, исходя из экономического смысла

Анализ строится преимущественно на отчетности по РСБУ, так как для Агентства важна оперативность в принятии решения по рейтингу. При этом многие банки по-прежнему готовят отчетность по МСФО только раз в год.

Кроме того, отчетность по РСБУ содержит множество детализированных статей / агрегатов, которых нет в МСФО и которые необходимы для оценки показателей, имеющих высокую корреляцию с дефолтом.

Тем не менее некоторые показатели раскрыты в МСФО более полно и репрезентативно (например, кредитование связанных сторон), поэтому Агентство использует весь набор доступной информации.

https://www.youtube.com/watch?v=XRXW57ZZE8I

При проведении анализа Агентство может корректировать данные отчетности, исходя из экономического смысла, если такие корректировки утверждаются рейтинговым комитетом.

Например, нормативы достаточности капитала могут быть пересчитаны с учетом ожидаемой Агентством реализации кредитных рисков, основанной на детальном изучении качества активов.

Кроме того, Агентство может учесть предстоящие изменения в отчетности, исходя из своих прогнозов и (или) планов объекта рейтинга при наличии достоверной информации об изменении структуры активов и пассивов, финансового результата после последней отчетной даты, и рассчитывать коэффициенты и финансовые показатели с учетом ожидаемых/произошедших изменений. Например, если Агентство знает о планах объекта рейтинга по покупке иной кредитной организации и при этом такие вложения, согласно правилам учета, должны уменьшать сумму источников регулятивного капитала объекта рейтинга, то вложения в капитал этой кредитной организации заранее вычитаются из капитала рейтингуемого банка.

Оценка корпоративного управления

В последнем блоке, «Управление и риск-менеджмент», оценивают корпоративное управление, бизнес-процессы, информационную прозрачность, структуру собственности, управление рисками и стратегию развития.

Негативно на рейтинг влияют формальный характер работы совета директоров, слабый уровень IT-обеспечения, низкая информационная прозрачность (в том числе при взаимодействии с Агентством).

Оценка структуры собственности базируется на ее сложности, степени прозрачности и доле/пакете акций крупнейшего конечного собственника, при этом оценка также может учитывать обременение акций (долей) владения банком, конфликты между собственниками объекта рейтинга, наличие в структуре собственности офшоров и так далее.

Внутренние стресс-факторы выделяют за критически низкую достаточность капитала и его повышенную чувствительность к реализации кредитных и рыночных рисков, при подозрениях в масштабном нарушении банком Федерального закона № 115-ФЗ, в случае повышенных рисков возникновения дефицита ликвидности при исполнении балансовых и (или) внебалансовых обязательств и так далее. Внутренний фактор поддержки выделяют довольно редко за факты, которые не были учтены в рейтинговой модели в связи с особенностями объекта рейтинга либо кратковременными искажениями.

После получения самостоятельного рейтинга кредитоспособности производится оценка внешних стресс-факторов, которые могут выделяться за негативные действия со стороны собственников, за риски, связанные с неготовностью банка к изменению регулятивной среды, или за риски санации, и факторов поддержки за органы власти (прежде всего для системно значимых банков) или за собственников.

ПРОЦЕДУРА ПОЛУЧЕНИЯ РЕЙТИНГА

После предоставления банком всей информации (она приведена в самой методологии), требуемой для присвоения рейтинга, аналитики приступают к работе.

Данная процедура обычно занимает около полутора месяцев, и ее успешное выполнение во многом зависит от готовности банка оперативно и подробно ответить на вопросы Агентства и организовать рейтинговую встречу.

После того, как аналитики изучили информацию, они проводят интервью с представителями банка, в ходе которого устраняют возникшие неясности и?обсуждают стратегические планы кредитной организации.

Затем рейтинговый комитет Агентства коллегиально принимает решение по рейтингу в соответствии с методологией. Если банк не согласен с мнением рейтингового комитета, он может, руководствуясь Федеральным законом № 222-ФЗ, подать мотивированную апелляцию на принятое решение.

Источник: Банковское обозрение

Что означают цифры в рейтингах бюро

В России в настоящий момент действуют три основных кредитных бюро — НБКИ, ОКБ, Эквифакс.

В каждом бюро своя система оценки и шкала рейтинга — числа по которому банки принимают решения о выдаче кредита. Поэтому рейтинги, полученные в разных бюро, отличаются друг от друга. Важно понимать, что каждое из них обозначает.

Кредитное бюро — база данных, в которой хранится информация о кредитной истории физических и/или юридических лиц, их кредитоспособности с целью ее предоставления различным организациям (например, банкам) по запросу.

Кредитный рейтинг — мера кредитоспособности человека. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории, социально-демографических данных.

https://www.youtube.com/watch?v=5EBt3FdXQSk

Рассмотрим кредитный рейтинг каждого бюро кредитных историй в отдельности.

Национальное Бюро Кредитных Историй (НБКИ)

Крупнейшее бюро кредитных историй в РФ.

Кредитный рейтинг в НБКИ рассчитывается на основании данных о кредитах и займах. Максимальный балл бюро «850», а минимальный «250». Средний балл для получения небольшого потребительского кредита 600-650.

При получении отчета о кредитном рейтинге из бюро, Вы увидите балльную оценку (от 250 до 850) кредитной истории, а также описание четырех факторов, которые влияют на скоринговый балл.

К сожалению, эти описания не всегда отражают действительную ситуацию и дают понимание, что делать если в кредите отказали. Чтобы разобраться в причинах отказа — нужно проводить всестороннюю оценку заемщика.

Отчет из кредитной истории один раз в год можно получить бесплатно, обратившись напрямую в бюро в Москве. Но он не будет содержать рейтинга. Для получения кредитного отчета не уходя из дома- воспользуйтесь сервисом

кредитная история онлайн.

- 690 – 850 баллов – Это отличная оценка кредитной истории. Имея такой балл – вы сами можете выбирать банк. Ищите самые выгодные условия по кредиту, требуйте пониженную ставку.

- 650 – 690 баллов – Стандартный балл и общие условия кредитования.

- 600 – 650 баллов – Удовлетворительная оценка кредитной истории. Кредит возможен, но условия будет диктовать банк. Возможно снижение запрашиваемой одобренной суммы и повышенный процент по кредиту.

- 500 – 600 баллов – Оценка ниже среднего. Доступен только кредит по завышенной ставке, и определенной категории (товарный, обеспеченный) и только на небольшой срок. Высокая вероятность отказа.

- 300 – 500 баллов – Очень плохая оценка кредитной истории. В банках будет отказ с высокой долей вероятности, доступны только микрозаймы в МФО, ломбардах и т.д.

Объединённое Кредитное Бюро — ОКБ. Кредитный рейтинг Сбербанка.

Объединенное кредитное бюро — второе по величине из тройки крупнейших бюро кредитных историй России.

Кредитный рейтинг (скоринг) в ОКБ рассчитывается на основании данных о кредитах и займах, максимальный балл бюро «5», а минимальный «1». Ниже представлены параметры, которые влияют на кредитный балл.

Кредитный рейтинг Сбербанка (ОКБ) состоит из четырех составляющих: код скоринга, количество баллов, рисковый индикатор и индикатор достоверности.

Каждый из этих параметров оценивает различные характеристики заемщика:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заемщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

- рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

- рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

- рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

- рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

- рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Индикатор достоверности – означает наличие информации о заемщике в бюро кредитных историй. При наличии информации о хотя бы одном кредите в базе данных бюро индикатор достоверности равен 1, при отсутствии каких-либо данных — например, в случае с новым заемщиком, впервые обратившимся за кредитом — индикатор достоверности равен 0.

Код скоринга

Чаще всего в отчете ОКБ можно встретить надпись код скоринга 7. Эта цифра к сожалению для Вас как для заемщика ничего не значит. Но банки и аналитики увидя это число, узнают по какой модели оценки проводился скоринг клиента и смогут сделать какие-то выводы.

Количество баллов

- количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов)

- количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов)

- количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно)

- количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде)

- количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ)

В ОКБ получить кредитный рейтинг можно только платно, при обращении за отчетом на сайте Сбербанка через личный кабинет или при обращении лично в отделение.

Кредитное бюро «Эквифакс»

«Эквифакс» входит в четверку крупнейших бюро страны. Организованное в 1899 году в США, имеет статус международного кредитного бюро, поскольку общая база БКИ включает данные бюро кредитных историй из 19 стран мира.

«Эквифакс» является членом Ассоциации региональных банков России (АСРОС), а также Российской ассоциации электронных коммуникаций (РАЭК)

Кредитный рейтинг (скоринг) в «Эквифакс» рассчитывается на основании данных о кредитах и займах, максимальный балл бюро «999», а минимальный «1», где оценка строится так:

- 1-596 — очень плохая кредитная история, кредит получить невозможно

- 596-665 — плохая кредитная история, можно средняя вероятность одобрения займов, отказ в банках

- 665-895 — удовлетворительная оценка, вероятность одобрения займа в МФО высока, в кредите вероятнее всего будет отказ

- 895-950 — хорошая кредитная история, возможность получения кредитов в банках

- 950-999 -отличная кредитная история, возможность получения крупных кредитов наличными и ипотеки.

В «Эквифакс» получить кредитный рейтинг возможно вместе с кредитным отчетом один раз в год бесплатно on-line на сайте бюро (при условии прохождение тестирования) или на нашем сайте, без прохождения тестов.

Как разобраться в кредитных отчетах

У Вас есть официальный кредитный отчёт бюро кредитных историй НБКИ, ОКБ (Сбербанк), Эквифакс и Вы хотите разобраться в них?

Загрузите от отчёт любого из этих бюро и получите бесплатную оценку вашей кредитной истории от сервиса «ПРОГРЕССКАРД™».

Вы получите:

- Ваш кредитный рейтинг

- Способы оптимизации платежей по текущим кредитам

- Список возможных ошибок в кредитной истории

- Причины отказа в кредитах

- Рекомендации по улучшению кредитного балла и истории

- Актуальные предложения банков, доступные в Вашей ситуации

Загрузить можно отчёты кредитных бюро НБКИ, Эквифакс и ОКБ.

Ссылка на загрузку и проверку отчета

Кредитный рейтинг крупнейших бки: как получить и расшифровать — Твои финансы

01.02.2021

Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Мишель Коржова

финансовый консультант

https://www.youtube.com/watch?v=VUkljxqiHGw

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Кредитная история хранится в бюро кредитных историй (БКИ). В России сейчас действует 11 таких бюро. Это значит, что ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Подробнее о кредитной истории и о том, как ее получить или исправить в ней ошибки, у нас есть отдельная подборка.

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Банки ненавидят эту рассылку!Потому что люди узнают из нее, как заработать на банках и стать богаче

Отличия рейтинга от кредитной истории.

Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент.

Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказом

Критерии, по которым рассчитывают и присваивают рейтинг. Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

- Возраст кредитной истории. Условно, если кредитной истории меньше года, некоторые БКИ считают это негативным фактором.

- Большое количество запросов на проверку кредитной истории. Все организации, которые запрашивали кредитную историю, отображаются в закрытой части. Некоторые БКИ снижают кредитный рейтинг, если поступает много запросов за короткий срок.

- Просрочки по кредиту. Влияет количество просрочек, длительность, частота. Например, снижать кредитный рейтинг могут как частые просрочки оплаты на пару дней, так и длительные по несколько месяцев.

- Отсутствие информации о кредитах. Даже если вы не оформили ни одного кредита, в бюро все равно может быть информация о вас. В таком случае балл изначально может быть низкий или отсутствовать, поскольку бюро не знает, как вы можете в дальнейшем выплачивать кредиты.

- Долговая нагрузка. Большое количество открытых кредитов может снижать кредитный рейтинг. Чем больше открытых кредитов в текущий момент, тем ниже балл.

Пример отчета объединенного кредитного бюро

https://www.youtube.com/watch?v=aMt7ogFjTFo

БКИ «Эквифакс» показывает вот такую диаграмму факторов, которые могут влиять на кредитный рейтингВот так Объединенное кредитное бюро описывает критерии, которые могут снижать кредитный рейтинг

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

Расшифровка баллов БКИ «Эквифакс» выглядит такРасшифровка оценки от БКИ «Эквифакс»

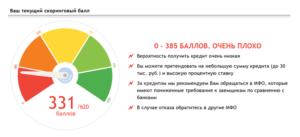

Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Пример кредитного рейтинга в этом БКИ

Шкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной истории

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро.

Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов.

Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

У нас есть видео, где я рассказываю, как получить кредитную историю.

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно узнать два раза в год бесплатно, все остальные разы — 100 Р за каждый запрос.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

https://www.youtube.com/watch?v=etsaqKme2BQ

Узнать свой кредитный рейтинг в КБРС можно за 40 Р. Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2021 года. При подаче заявки я допустила опечатку в данных, и пришел отказВ КБРС нет моей кредитной истории, поэтому для меня услуга недоступна

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

3 вида кредитного рейтинга в России: инструкция по получению в интернете

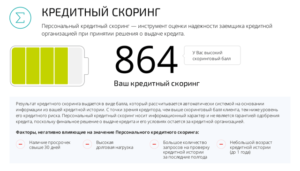

Кредитный рейтинг (скоринг) — это личный кредитный балл гражданина, который определяет вероятность получения одобрения по заявке. Кредитный рейтинг можно узнать самостоятельно, сделав специальный запрос. Но не стоит пытаться вычислить его, потому что каждая финансовая организация рассчитывает его по собственным критериям.

Для чего рейтинг банкам?

Кредитный рейтинг — это главный банковский инструмент для оценки кредитоспособности и надежности клиента. Он рассчитывается на основе информации из кредитной истории (которая хранится в Бюро кредитных историй), а также личных данных заемщика. Его можно получить как бесплатно, так и на платной основе.

Основная цель рейтинга кредитной истории — анализ текущего финансового состояния гражданина и прогнозирование риска невозврата заемных денежных средств.

Из чего формируется показатель рейтинга физического лица

Кредитный рейтинг физического лица, независимо от того, предоставляется он бесплатно или нет, рассчитывается по нескольким показателям:

- информация из БКИ;

- количество и объем текущих долговых обязательств;

- сроки возврата предыдущих займов (досрочное погашение не является плюсом для банков, так как лишает его прибыли);

- категории оформленных кредитов.

На снижение рейтинга кредитной истории влияет наличие просрочек, отсутствие постоянного дохода его размер, частая смена рабочих мест и другие показатели, влияющие на стабильность прибыли.

Несмотря на то, что кредитный рейтинг является значимым показателем при принятии решения по заявке, он не указывается в официальных причинах отказа в получении заемных средств. Поэтому стоит воспользоваться возможностью получить его самостоятельно бесплатно.

Почему важно знать свой кредитный рейтинг

Стоит регулярно проверять своей кредитный рейтинг по следующим причинам:

- избегание мошенников, оформляющих займы на чужое имя по паспорту;

- контроль своевременности поступления очередного платежа на банковский счет (он может быть зачислен позже из-за технических неполадок);

- проверка регулярности поступления финансовой информации из банка.

Отдельно узнать кредитный рейтинг бесплатно или платно нельзя, он предоставляется только вместе с кредитной историей (за исключением запроса в НБКИ). Последнюю можно получить бесплатно 2 раза в год (но только один раз в виде бумажного документа) и неограниченное количество раз за определенную плату.

Как расшифровывается рейтинг различных БКИ

Чтобы проверить свой кредитный рейтинг бесплатно нужно знать, какая система расчета применяется. Некоторые БКИ делают вычисления только на основе данных из финансовой истории, а другие — учитывают биологические и социальные факторы.

FICO в НБКИ

Если в НБКИ хранится ваша кредитная история, сведения из нее будут использованы для того, чтобы рассчитать рейтинг. Максимальное значение по шкале оценки системы FICO — 850 баллов, минимальное — 250. Среднее значение, с которым заемщик может получить кредит на стандартных условиях — 600-650 баллов.

Решая, как узнать свой кредитный рейтинг, следует знать, какие факторы влияют на итоговый показатель НБКИ. Он формируется следующим образом:

- 35% составляют данные о погашенных в срок займах (учитываются только те платежи, которые были произведены в течение предыдущего месяца);

- 30% — коэффициент всего объема задолженностей к доступным кредитам (например, если речь идет о кредитной карте, хорошим считается показатель, когда остаток на счете небольшой, а если средства использованы лишь частично, это снижает оценку);

- 15% — это продолжительность кредитных взаимоотношений с банками;

- 10% — тип займа, целевые кредиты (ипотека, автокредит) увеличивают оценку;

- 10% — срок давности последнего займа. Каждый новый кредит снижает итоговый рейтинг.

Кредитный рейтинг — узнать бесплатно онлайн, проверить свой персональный кредитный рейтинг

Узнайте свой кредитный рейтинг и получите персональные рекомендации по нему

Что это такое

, или, как его называют банки, «скоринговый балл» – это число, показывающее, насколько высоки шансы получить кредит в банке

Когда понадобится

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Узнайте свой кредитный рейтинг и получите персональные рекомендации по нему

Что это такое

, или, как его называют банки, «скоринговый балл» – это число, показывающее, насколько высоки шансы получить кредит в банке

Когда понадобится

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Как работает сервис

https://www.youtube.com/watch?v=bg3lqnBeLmQ

Заполните анкету о себе, чтобы мы точно смогли определить ваш кредитный рейтинг

Мы составим ваш персональный рейтинг

Мы предложим вам рекомендации по тому, как улучшить рейтинг

Дополнительный бонус для клиентов с хорошим рейтингом – кредитное решение от банков онлайн

Как работает сервис

https://www.youtube.com/watch?v=bg3lqnBeLmQ

Заполните анкету о себе, чтобы мы точно смогли определить ваш кредитный рейтинг

Мы составим ваш персональный рейтинг

Мы предложим вам рекомендации по тому, как улучшить рейтинг

Дополнительный бонус для клиентов с хорошим рейтингом – кредитное решение от банков онлайн

рассчитывается совместно с нашими партнёрами

Объединённое Кредитное Бюро

Национальное Бюро Кредитных Историй

рассчитывается совместно с нашими партнёрами

Объединённое Кредитное Бюро

Национальное Бюро Кредитных Историй

Узнайте свой кредитный рейтинг

Мы создадим вам личный кабинет, в котором вы сможете отслеживать изменение вашего рейтинга

Узнайте свой кредитный рейтинг

Мы создадим вам личный кабинет, в котором вы сможете отслеживать изменение вашего рейтинга

Как формируется кредитный рейтинг

Кредитный рейтинг представляет собой оценку финансовой добросовестности потенциального заемщика. Она выражается в условных баллах и формируется с использованием нескольких ключевых параметров. В их числе:

- кредитная история взаимоотношений заемщика и банковских организаций;

- объем кредитования и соотношение просрочек к сумме задолженности перед финансовыми организациями;

- виды получаемых кредитов – ипотека, потребительский, микрозаймы;

- продолжительность кредитной истории;

- наличие работы, уровень заработной платы и другие социальные факторы.

Любые просрочки или невыплаты кредитных обязательств негативно сказываются на рейтинге клиента банка. В то же время добросовестное и своевременное исполнение обязательств, а также активное использование кредитных продуктов обеспечивают увеличение итоговой оценки платежеспособности заемщика.

Информация о заемщике собирается и обобщается специальными организациями – бюро кредитных историй. Наш сайт сотрудничает с ОКБ (Объединенным кредитным бюро), входящим в топ-4 участников рынка.

Какие данные нужны, чтобы проверить кредитный рейтинг

Наш сервис предоставляет возможность оперативного получения информации о кредитном рейтинге пользователя. Для этого достаточно зарегистрироваться на сайте, что требует предоставления следующих данных:

- ФИО пользователя;

- контакты для связи – e-mail и мобильный телефон;

- год рождения;

- паспортные данные.

После авторизации в личном кабинете необходимо перейти на страницу, где размещается сервис определения персонального кредитного рейтинга. Для получения необходимых данных достаточно ввести номер указанного при регистрации телефона.

Можно ли повысить рейтинг

Результатом описанных выше действий становится присвоение персонального кредитного рейтинга. Итогового значение показателя выражается в баллах и позволяет оценить вероятность одобрения кредитной сделки со стороны банковской или микрофинансовой организации. Важный нюанс — при наличии текущей просрочки перед банком или МФО рейтинг не рассчитывается или равен 0.

Для повышения кредитного рейтинга необходимо предпринять следующие действия:

- запросить отчет о кредитной истории (на нашем сайте документ предоставляется ОКБ), после чего найти и исправить в нем недостоверные данные;

- досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках;

- рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями;

- исправно вносить текущие выплаты по договорам кредитования;

- оформить кредитку, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Сравни.ру>Кредиты>Узнать кредитный рейтинг

Кредитный рейтинг бесплатно онлайн — узнать свой личный рейтинг по кредитам

С помощью сервиса #ВЗО вы можете бесплатно узнать свой кредитный рейтинг

Как это работет? 1Заполните

форму 2Получите доступ

в личный кабинет 3Скачайте подробный отчет

Сервис бесплатного кредитного рейтинга предоставляется компанией Юником24.

* — Помните, что каждый запрос на проверку, который вы отправляете, может повлиять на кредитный рейтинг. Слишком частые проверки информации, которая влияет на него, может вызвать проблемы с банками, микрофинансовыми компаниями и государственными органами. Поэтому мы советуем вам отправлять заявки не чаще, чем раз в месяц — иначе вы можете сильно испортить рейтинг.

На нашем сайте вы можете бесплатно проверить и посмотреть свой кредитный рейтинг онлайн по паспорту. Узнайте количество баллов рейтинга в интернете без регистрации на сайте, чтобы оценить свой рейтинг.

Мы сами осуществим проверку по всем базам России по фамилии и другим данным – вам не придется обращаться в бюро кредитных историй. После запроса рейтинга вы получите отчет с подробной информацией.

Воспользуйтесь удобным заказом кредитной истории с гарантией безопасности ваших данных.

https://www.youtube.com/watch?v=Yu_jNzYKZQI

Иногда вместо подробной кредитной истории бывает полезно проверить кредитный рейтинг. Это примерный балл, который показывает вероятность одобрения заявки на кредит или займ.

Кредитный рейтинг, в отличие от КИ, более нагляден – по нему вы всегда сможете определить, одобрят или отклонят вашу заявку.

Однако, его сложно подсчитать самому – для этого нужно знать состояние основных параметров заемщика и требования разных кредитных организаций.

Кроме кредитной истории, на рейтинг влияет множество других параметров.

Среди них – уровень дохода и тип занятости заемщика, состояние документов, наличие судимости и другие параметры, на которые обращают внимание банки и микрофинансовые организации.

Если вы официально трудоустроены, получаете высокую зарплату, не имеете судимостей и погашаете все долги без просрочек, то ваш балл будет вполне высоким. Учтите, что рейтинг может испортиться, если проверять его слишком часто.

В интернете существует множество различных сервисов, которые предлагают заемщикам узнать кредитный рейтинг. Однако, такие сервисы не всегда удобны. Во-первых, большинство из них – платные. Во-вторых, они могут давать неточный или неправильный рейтинг. В-третьих, среди таких организаций иногда встречаются мошенники, которые могут украсть ваши деньги и личные данные.

Наш сайт запустил собственный сервис проверки кредитного рейтинга, который во многом отличается от аналогов.

Мы собираем максимально полную информацию о заемщике по всем базам и подсчитываем балл с учетом требований всех популярных кредитных организаций. Наши специалисты отвечают за безопасность всей важной информации о заемщике.

Но самое главное – у нас вы можете узнать свой рейтинг совершенно бесплатно. Мы берем все расходы, необходимые для его подсчета, на себя.

Как отправить заявку на кредитный рейтинг?

- Если вы еще не пользовались сервисом — перейдите на страницу заявки

- Введите ФИО, номер и серию паспорта, дату рождения и e-mail

- Поставьте галочку в поле «Я не робот» и нажмите кнопку «Отправить»

- Если вы уже пользовались сервисом — войдите в личный кабинет на сайте

- В личном кабинете нажмите «Получить» — заново вводить данные не надо

- Дождитесь рассмотрения заявки и поиска информации о заемщике в БКИ

- Получите балл рейтинга и PDF-файл с подробным отчетом по нему

- Ознакомьтесь с предложениями по займам и кредитам, доступным для вашего рейтинга

Большое спасибо всем, кто решил проверить свой кредитный рейтинг с помощью нашего сервиса. Мы всегда готовы помочь всем желающим следить за своим финансовым здоровьем. Кроме того, мы расскажем вам, как сохранить высокий и улучшить низкий кредитный рейтинг. У нас вы найдете полезные статьи и советы, которые пригодятся как начинающим, так и опытным заемщикам.

Вопросы и ответы

Чем кредитный рейтинг отличается от кредитной истории?

Кредитная история содержит подробную информацию о займах и кредитах, которые вы когда-либо оформляли, в ней расписаны все платежи и просрочки, указывается число одобрений и отказов. Составлением и хранением кредитных историй занимаются специализированные бюро. Кредитный рейтинг только показывает общую вероятность, посчитать его может каждый.

Сколько времени проверяется кредитный рейтинг?

Все зависит от характеристик заемщика и доступной информации о нем. Обычно посмотреть свой отчет по рейтингу можно уже в течение суток. В некоторых ситуациях (например, при недостатке сведений) , а также в выходные и праздничные дни, подсчет рейтинга может занять больше времени. Заполнение заявки не займет много времени, сделать это можно без регистрации на сайте.

Можно ли проверить кредитный рейтинг по фамилии?

Для заполнения заявки на рейтинг вам всегда потребуется документ, удостоверяющий личность — паспорт. Одних ФИО для того, чтобы отправить заявку, недостаточно. По паспорту можно точно подтвердить личность заявителя и найти нужную информацию о нем.

От чего зависит кредитный рейтинг?

В первую очередь, на кредитный рейтинг влияет ваша кредитная история. При его подсчете учитывается ваша платежеспособность — она складывается из типа занятости, стажа работы и уровня дохода. Также рейтинг может учитывать и другую важную информацию о заемщике.

Нужно ли постоянно следить за своим рейтингом?

Кредитный рейтинг желательно проверять каждый раз перед оформлением кредита или займа.

Также можно узнать новый рейтинг после какого-либо значимого события – например, погашения крупного кредита или длительных просрочек.

Слишком часто проверять рейтинг нежелательно, так как обращения в бюро кредитных историй платные, и каждый запрос также отражается в документе – это может вызвать подозрения у банка или МФК.

Можно ли повысить низкий кредитный рейтинг?

Если у вас есть проблемы с кредитной историей, то ваш рейтинг, вероятно, будет низким. Чтобы его повысить, воспользуйтесь одной из программ исправления кредитной истории, которые предлагают некоторые банки и микрофинансовые компании России. На нашем сайте вы найдете полезные статьи о том, как создать или повысить кредитный рейтинг.

Влияют ли другие долги (например, неуплаченные налоги, штрафы или алименты) на кредитный рейтинг?

При подсчете кредитного рейтинга учитываются только долги по кредитам и займам. Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят.

Мой кредитный рейтинг высокий, но в кредите мне отказали. Почему?

Банк или МФК все еще может отказать вам в кредите или займе по каким-либо причинам. Например, если вы не соответствуете требованиям организации, подготовили не все документы, уже имеете много непогашенных долгов или неправильно оформили заявку. Если вы оформляете займ под залог, то имущество может быть не в вашей собственности или уже заложено.

Можно ли получить кредит при невысоком кредитном рейтинге?

При рассмотрении заявки на кредит или займ банки, МФК и МКК оценивают надежность и платежеспособность потенциального заемщика. Если ваш балл удовлетворительный или немного ниже, но при этом вы имеете высокий доход и официальное трудоустройство, то вашу заявку все еще могут одобрить. Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Что еще влияет на кредитный рейтинг?

На кредитный рейтинг могут косвенно повлиять и другие характеристики заемщика. Например, при подсчете учитывается состояние документов клиента, число обращений за кредитами и одобренных заявок, наличие административной или уголовной ответственности. сильно снизится, если вы когда-либо попадали в черный список клиентов банка или микрофинансовой организации.

Отзывы о бесплатном кредитном рейтинге

3 вида кредитного рейтинга в России: инструкция по получению в интернете

Кредитный рейтинг (скоринг) — это личный кредитный балл гражданина, который определяет вероятность получения одобрения по заявке. Кредитный рейтинг можно узнать самостоятельно, сделав специальный запрос. Но не стоит пытаться вычислить его, потому что каждая финансовая организация рассчитывает его по собственным критериям.

Эквифакса

Данное Бюро входит в список крупнейших БКИ России. Предоставляет рейтинг вместе с личным финансовым досье заемщика. Поэтому, если возникает вопрос, как узнать свой рейтинг кредитной истории через Эквифакс, нужно учитывать, что надо заказывать историю.

Шкала бальных оценок по данной системе от 1 до 999. Вероятность одобрения займа можно увидеть ниже.

Здесь также можно получить отчет бесплатно 2 раза в течение года.

Шкала рейтинга в Сбербанке

Чтобы узнать свои шансы на одобрение кредита в Сбербанке, нужно обращаться в ОКБ, которое также входит в список крупнейших БКИ.

https://www.youtube.com/watch?v=kb4uxoB1m6k

Система считает рейтинг по 5-бальной шкале с учетом следующих факторов:

- наличие просрочек и их продолжительность на протяжении всей кредитной истории — 25%;

- наличие недавних и/или текущих просрочек — 18%;

- объем и динамика кредитной нагрузки — 14%;

- особенности кредитного поведения — 23%;

- количество запросов в БКИ — 16%;

- финансовая дисциплина в первые месяцы после получения последнего займа — 4%.

Персональный кредитный рейтинг Сбербанка формируется на анализе 4-индикаторов:

- Риска — проводится оценка социально-демографических данных о заемщике. Сюда включается пол, возраст, регион проживания, профессия, образование, семейное положение. По результатам клиенту выставляется оценка от 1 до 5 баллов.

- Наличие сведений о заемщике в БКИ. Если система показывает, что о числится хотя бы в одном Бюро, ему присваивается оценка, если нет — 0. Второе возможно для тех, кто обращается за займом впервые.

- Код скоринга — показывает модель оценки клиента.

- Количество баллов. Вероятность одобрения в зависимости от них, показана ниже.

В Сбербанке нельзя получить свой кредитный рейтинг бесплатно, услуга предоставляется только на платной основе, независимо от количества обращений.

Как получить свой рейтинг: инструкции

Алгоритм действий получения личного рейтинга зависит от того, в какое БКИ оформляется запрос.

Запрос в НБКИ

Бюро предоставляет два способа узнать свой кредитный рейтинг онлайн:

- Через Госуслуги, при наличии подтвержденной учетной записи. В этом случае нужно зайти в свой кабинет с официального сайта НБКИ и заказать отчет. Получение услуги бесплатно 2 раза в год, далее стоит 450 рублей.

- Через сервис www.service-ki.com — отличный вариант, если данные понадобились срочно. Сведения предоставляются быстро и без регистрации. После входа на сайт нужно перейти по вкладке получения отчета, заполнить небольшую анкету и отправить запрос. Готовый документ будет направлен на указанную электронную почту в течение 1-го часа. Услуга не предоставляется бесплатно, независимо от количества обращений, она стоит 340 рублей.

В каждом случае получение готового рейтинга занимает минимальное количество времени.

Онлайн получение в Эквифаксе

Чтобы получить историю со скорингом бесплатно, нужно:

- Зарегистрироваться на сайте — можно указать свои данные самостоятельно либо подтвердить их через Госуслуги.

- Обозначить свое согласие на порядок и условия обработки личных данных.

Далее нужно заполнить небольшую анкету (указать электронную почту, номер телефона и пароль от личного кабинета). Когда личность будет подтверждена, можно заказывать финансовое досье бесплатно с включением скоринга.

Через Сбербанк Онлайн

Получить финансовое досье со скорингом через Сбербанк бесплатно невозможно. Услуга будет стоить 580 рублей при каждом обращении.

Для получения отчета нужно:

- зайти в личный кабинет;

- перейти в раздел «Кредиты»;

- выбрать меню кредитной истории;

- нажать на кнопку получения истории;

- оплатить услугу и получить отчет в личный кабинет Сбербанка.

При желании получить свой рейтинг в ОКБ бесплатно, можно сделать запрос на официальном сайте Бюро. Если запрос производиться из кабинета Сбербанка, услуга оплачиваемая.

Чем кредитный рейтинг отличается от кредитной истории?

История является личным досье заемщика, в ней фиксируются все данные о прошлых взаимоотношениях с финансовыми организациями. формируется не только с учетом имеющейся информации, но и через анализ. Он проводится среди заемщиков с такими же показателями, как и клиент, в результате чего оценивается вероятность возврата займа.

Способы повысить кредитный рейтинг заемщика

Чтобы улучшить свои кредитные показатели можно:

- Оформить кредитную карту и совершать по ней безналичные платежи. Если погашать долг в течение льготного периода, можно поднять свой рейтинг бесплатно.

- Получить займ в МФО. Деньги выдаются при любой кредитной истории, поэтому вероятность одобрения большая. С учетом небольших сумм займа и коротких сроков возврата, повысить свой рейтинг можно достаточно быстро.

- Купить товар в рассрочку. Банки одобряют кредиты сразу в торговых залах, поэтому вероятность получения одобрения высокая.

Если вовремя погасить заем, полученный одним из перечисленных способов, можно быстро увеличить свой рейтинг надежности в глазах банков.

Минимальный показатель, при котором не дадут кредит

Если количество баллов меньше 500, рассчитывать на одобрение займа не стоит. В этом случае лучше оформить микрокредит в МФО или обратиться в кредитный кооператив.

https://www.youtube.com/watch?v=gLWLLz-FATQ

Чтобы не допустить подобной ситуации важно тщательно оценивать свои возможности перед обращением за заемными средствами и вовремя вносить все платежи.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА