Сбербанк активно выдаёт кредиты различным слоям населения на всевозможные нужды. Кредит на приобретение жилья является одной из наиболее распространённых форм денежных займов, предоставляемых банком.

На сегодняшний день Сбербанком предусмотрены следующие варианты целевой выдачи кредита на приобретение жилья:

- покупка строящегося жилья;

- приобретение уже готовой жилой площади;

- кредит на строительство жилого дома;

- покупка жилья на вторичном рынке.

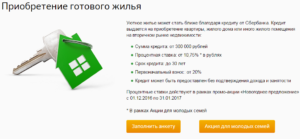

При оформлении займа на приобретение готового жилья клиент получает на руки сумму не менее 10 000 долларов, это при условии, что максимальная сумма кредита не будет больше 85% от стоимости оценки покупаемого либо прочего имущества залога.

- Как оформить? ↑

- Целевой кредит на покупку жилья под материнский капитал в Сбербанке

- Без первоначального взноса

- Молодой семье на покупку жилья

- Потребительский кредит

- Требования к заёмщикам ↑

- Список документов ↑

- Процентные ставки ↑

- Максимальная и минимальная сумма ↑

- Сроки ↑

- Преимущества и недостатки ↑

- Сбербанк: целевой кредит на покупку жилья

- На какие виды ипотеки может претендовать клиент Сбербанка

- Как оформить

- Какие документы нужно собрать

- Какие условия предусмотрены

- На какие проценты стоит рассчитывать

- Почему отказывают

- Ипотека Сбербанк России 2021 — рассчитать на калькуляторе проценты, оставить онлайн заявку на кредит на жилье, ставки и условия | Банки.ру

- Условия выдачи ипотечного кредита в Сбербанке

- Документы

- Преимущества ипотечного кредитования в Сбербанке

- Как взять целевой кредит на приобретение нового или вторичного жилья в 2021 году

- Особенности целевых кредитов

- Заём на покупку квартиры

- Отличия от ипотеки

- Материнский капитал и жилищный сертификат

- Льготные условия

- Новостройки и вторичная недвижимость

- Удобный онлайн-калькулятор

- Целевой кредит на приобретение жилья

- Что такое целевой кредит на покупку жилья?

- Чем отличается от ипотеки целевой кредит?

- Особенности целевого кредитования

- Целевой кредит на покупку жилья под материнский капитал

- Порядок оформления целевого кредита на приобретение жилья

- Портрет идеального заемщика

- Документы для получения целевого кредита

- Договор целевого займа на покупку квартиры

- Какие банки выдают целевые кредиты на покупку жилья?

- Особенности получения целевого кредита в Сбербанке

- Условия по целевому кредитованию в банке ВТБ

- В качестве эпилога

Как оформить? ↑

Рассматривая вопрос о том, как взять кредит в Сбербанке на покупку жилья, следует учесть то обстоятельство, что подобные займы не предоставляются без внесения первоначально взноса.

Его размер составляет 10% от стоимости уже готового жилья и 15%, если речь идёт о получении кредита на строительство жилого здания.

Оформить кредит можно в любом отделении Сбербанка, в котором есть касса для внесения первоначального денежного взноса.

После предоставления заёмщиком всех необходимых документов происходит рассмотрение кредитной заявки, о результатах которого заёмщику сообщается в телефонном режиме.

Клиент имеет возможность оформить кредит при помощи онлайн заявки. В этом случае вся необходимая информация направляется им дистанционно и о решении банка клиент уведомляется по телефону.

Целевой кредит на покупку жилья под материнский капитал в Сбербанке

Материнский капитал (иное название — семейный), это одна их форм принятой в России государственной поддержки семей, у которых произошло пополнение на второго и каждого последующего ребенка. Его размер ежегодно варьируется.

Когда программа только начала своё функционирование, заём выдавался на сумму 250 000 рублей, к текущему году его размер стал равняться 453 000 рублей.

Выдаётся заём одному из родителей и имеет вид сертификата безналичного расчёта. Его целевое назначение может быть следующим:

- улучшение жилищных условий семьи, подразумевающее постройку или приобретение значительной недвижимой площади, будь то загородное строение или квартира в многоэтажном доме.Можно брать подобный заём в целях погашения кредита на покупку недвижимого имущества;

- на оплату учёбы ребёнка, школы, детсада, обучения в ВУЗе и т. п.;

- для преумножения в будущем родительской пенсии.

Использование кредита в других целях запрещено законодательно.

Без первоначального взноса

Эта программа разработана для следующих категорий граждан:

- Молодые семьи.

- Граждане, лишенные собственной жилищной площади.

- Лица, длительное время стоящие в очереди на получение жилой недвижимости либо на улучшение условий своего проживания.

- Изъявившие желание получить дополнительный кредит в целях погашения уже имеющегося ипотечного займа, оформленного в ином учреждении.

Воспользоваться этой кредитной программой могут только граждане России, которым исполнился 21 год, обладающие постоянной работой, гарантирующей стабильный доход.

Преимущество получения займа без первоначального взноса имеют граждане, получающие заработную плату на счета Сбербанка.

Кредит без первоначального взноса выдаётся в Сбербанке на следующих условиях:

- Только в российской национальной валюте, на срок до 30 лет, при процентной ставке в диапазоне 11,6 — 13,6% годовых.

- Приобретаемая жилая недвижимость страхуется в обязательном порядке.

Процентная ставка возрастает на 1,25% в случае приобретения строящегося жилья и в том случае, если ещё не проведён процесс её регистрации.

- Если приобретается дом за городом, процентную ставку можно снизить при условии помещения в залог участка земли.

Молодой семье на покупку жилья

Семью называют молодой в том случае, если один или оба супруга не старше 35 лет. Кредит таким семьям в Сбербанке на покупку жилья предусматривает получение займа в размере 75 — 90% от его стоимости, на срок не более 30 лет.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Колебания процентной ставки составляют 10 — 20% в зависимости от условий получения кредита. Составляется график ежемесячных платежей, гарантирующий своевременное погашение кредитной задолженности.

Потребительский кредит

Заявка на выдачу клиенту потребительского кредита в Сбербанке рассматривается в период от двух до пяти дней. Его сумма составляет от 300 000 до 10 000 000 рублей, кредитование осуществляется на срок до семи лет.

Процентная ставка по потребительскому кредиту рассчитывается при помощи специального калькулятора, расположенного на сайте Сбербанка.

При его использовании следует уделять пристальное внимание заполнению всех необходимых полей, для того, чтобы конечный итог оказался верным.

Если возникнут какие-либо вопросы, их можно обсудить в режиме онлайн с банковскими сотрудниками.

Требования к заёмщикам ↑

Сбербанк выдвигает к лицам, претендующим на предоставление им кредита на покупку жилья такие требования:

- возраст от 21 года;

- конечный возраст при окончании сроку действия кредитного договора не более 75 лет;

- период трудового стажа не менее полугода на конкретном месте трудоустройства;

- наличие не менее трёх со заёмщиков при невозможности основного заёмщика подтвердить собственную платежеспособность.

Список документов ↑

Для оформления в Сбербанке кредита на покупку жилой недвижимости требуется представить следующий перечень документов:

- заявление на предоставление кредита, написанное заёмщиком собственноручно;

- собственноручно заполненная анкета;

- паспорт заявителя;

- документальные свидетельства наличия у заёмщика постоянного источника дохода;

- документы, свидетельствующие о праве собственности заявителя на приобретаемую недвижимость;

- документальное свидетельство наличия у заёмщика первого ипотечного взноса;

- паспорта поручителей по кредиту (при необходимости).

Список примерный и может видоизменяться в зависимости от условий каждого конкретного займа.

Окончательную информацию заёмщик может получить в отделении Сбербанка в своём городе при подаче заявления на получение кредита.

Процентные ставки ↑

Процентные ставки кредита могут меняться в зависимости от вида предоставляемого займа в диапазоне от 10 до 25% годовых в национальной валюте, от 13 до 15,5% годовых в долларах США и от 11 до 12% годовых в евро.

Их конечная величина определяется условиями каждого конкретного кредитного займа.

Максимальная и минимальная сумма ↑

Минимальная сумма кредита на покупку жилья в Сбербанке составляет 45 000 рублей, максимальная достигает 85% от рыночной стоимости покупаемой жилой площади.

Первоначальный взнос по кредиту составляет 15% от стоимости жилья.

Сроки ↑

Сбербанк предоставляет кредиты на покупку жилья на срок до 30 лет. Конкретные сроки могут изменяться в зависимости от вида предоставляемого кредитного займа.

Как погашать?

Погашать кредит заёмщик может любым, приемлемым для него способом. Это могут быть смешанные платежи, подразумевающие погашение одинаковыми частями тела кредита и процентов по нему или платежи, погашающие одинаковыми частями сумму основного долга.

Первые из подобных платежей на практике получаются больше последних, причём основную часть суммы составляют проценты банка.

Погасить кредит, можно не дожидаясь срока его окончания, но не раньше истечения трёх месяцев с момента заключения кредитного договора.

Преимущества и недостатки ↑

Кредит на покупку жилья в Сбербанке имеет следующие преимущества:

- Реальность получения кредита молодыми семьями, по причине более охотной выдачи банком подобных кредитов по сравнению с потребительскими.

- Низкие процентные ставки кредита по сравнению с другими видами займов.

- Отсутствие банковских комиссий, в том числе и за ведение банковского счёта.

- Наличие льгот при получении кредита молодыми семьями.

Возможность быстрого получения недостающих для покупки жилой недвижимости средств.

- Возможность привлечения поручителей по кредиту в случае невозможности для заёмщика самостоятельно выплачивать кредитный долг.

Недостатки кредита в Сбербанке на покупку жилья:

- Нахождение приобретённой недвижимости в залоге у Сбербанка.

- Невозможность самостоятельно распоряжаться приобретённым жильём на протяжении всего срока действия кредитного договора.

- Возможность лишиться жилья при потере способов выплаты займа.

Наличие обязательного первоначального взноса на покупку жилой недвижимости.

- Существенная переплата по кредиту, достигающая 100% его объёма.

- Необходимость регулярно выплачивать крупные денежные суммы в счёт погашения кредитной задолженности.

- Необходимость официального подтверждения заёмщиком его платежеспособности.

- Большой список документов, необходимых для подачи заявки на получение кредита.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Сбербанк: целевой кредит на покупку жилья

Каждый день на общественных телеканалах рекламируются услуги различных банков по предоставлению ипотечных займов на приобретение готового или строительство нового дома. Возможно, именно по этой причине сегодня ипотечный продукт стал таким популярным.

Несмотря на плотную конкуренцию среди кредиторов, первенство в ипотечном секторе уже не первый год удерживает Сбербанк. Кредитор активно реализует целый спектр ипотечных программ. Предлагаемый финансовой организацией Сбербанк кредит на покупку жилья пользуется большим спросом среди граждан России.

В этой статье постараемся разобрать по полочкам процедуру оформления кредита на покупку квартиры или дома от Сбербанка.

На какие виды ипотеки может претендовать клиент Сбербанка

Одним из ключевых факторов, который объясняет причину высокого уровня доверия к кредитору, является максимальное ориентирование под возможности клиента. Поскольку не каждый человек может позволить себе приобрести недвижимость в новостройках, банк активно продвигает следующие разновидности ипотечных займов:

- Ипотека на вторичное жилье. Характеризуется умеренными условиями. Кроме этого, вторичное жилье можно включить в программу ипотеки для молодых семей или оформить с перерасчетом средств из материнского капитала.

- Приобретение готового дома. Финансовые специалисты банка отметили динамику роста ипотечных займов на покупку нового дома за последние два года. Связано это с тем, что у кредитора на сегодняшний день действует самый низкий порог процентной ставки.

- Строительство нового дома. В этом случае перечень условий немножко расширен. В частности, кредитор устанавливает требования на земельный участок, который в будущем должен стать строительной площадкой.

Обратите внимание! Вне зависимости от выбранного вида, клиент сможет получить не больше 85% денег от приобретаемого жилья. Если заявка будет на строительство жилья, то не более 85% от стоимости сметы материалов.

https://www.youtube.com/watch?v=qdpBXfV2q38

Сбербанк предлагает несколько видов кредитования для улучшения жилищных условий

Как оформить

Ипотеки, как правило, оформляется только один раз в жизни, поэтому нужно подойти к этой процедуре со всей ответственностью и мотивацией.

Инструкция заемщику для оформления кредита на приобретение собственного «уголка»:

- Детальный разбор всех ипотечных программ. Сбербанк оказывает содействие различным слоям населения, выделяя им льготные условия кредитования. А может, и вы относитесь в эту категорию? Чтобы проверить информацию обязательно нужно зайти на официальный портал кредитора, зайти в раздел « взять кредит» и ознакомиться с текущей обстановкой ипотечного сектора Сбербанка. Внизу каждой страницы есть подразделы с условиями, процентами и дополнительной информацией.

- Выбор оптимального варианта. Поверив информацию о льготных условиях и изучив необходимые сведения о каждом типе ипотеки нужно выбрать наиболее подходящий вариант.

- Уточнить условия у представителей банка. Сегодня это можно сделать удаленно. Номер горячей линии Сбербанка – 8800-555-55-50 (звонок бесплатный по всей России). Можно заказать как непосредственное общение со специалистом, так и связь с автоответчиком.

- Собрать необходимые справки. Ипотеку обычно характеризуется стандартным набором документов, но в отдельных случаях банк может запросить дополнительные бумаги. Список отражен на сайте Сбербанка.

Обратите внимание! Ипотека доступна только с первоначальным взносом, если нет возможности его уплатить, то с кредитом придется повременить. Размер стартового взноса у Сбербанка — 20% от тела кредита.

Ипотека, как и остальные виды займов, доступна через интернет. Но эксперты все же не советуют довериться электронной системе. Есть риск упущения нюансов в договоренности или по спешке оформить нецелесообразный займ.

Перед подачей заявки на кредит, нужно изучить все предложения банка

Какие документы нужно собрать

Количество обязательных и сопутствующих справок напрямую зависит от приобретаемого жилья. Для начала рассмотрим общий список:

- Заявление. В этом документе указывается вид ипотеки, конкретная сумма на которую рассчитывает заёмщик, схема погашения (аннуитетная и дифференцированная) и другие моменты.

- Паспорт. Если имеются созаемщики, то нужно прихватить копию их паспортов.

- Документы, свидетельствующие о трудовой деятельности заявителя. Как правило, это справка с места работы.

- Правоустанавливающие документы от залогового имущества.

- СНИЛС.

- Медицинская справка.

Если ссуда в Сбербанке оформляется в рамках различных программ, то заявителю, кроме обязательных справок, нужно подготовить:

- Документ, свидетельствующий о нахождении супругов в официальном браке. Он нужен при оформлении ипотеки по программе «ипотека молодым семьям».

- Справки о доходах родителей или иных родственников. Требуется, когда заемщик хочет добавить к платежеспособности доходы указанных лиц.

- Копия договора со строительной компанией, которая будет заниматься возведением жилого объекта. Эту справку могут попросить, если заемщик планирует взять ипотеку на строительство нового дома.

- Документы, отражающие смету строительных материалов. Тоже необходимы при строительстве дома.

- Справка из Пенсионного фонда, свидетельствующая о сумме остатка на счете материнского капитала. Требуется, когда заявитель участвует в программе « ипотека плюс материнский капитал».

Сбербанк предлагает выгодные условия своим клиентам

Какие условия предусмотрены

Ипотечное кредитование от Сбербанка объединяет несколько видов целевого кредита. При оформлении каждого типа клиент должен соблюсти определенные условия. Несмотря на то, что кредитование дифференцировано по целевым особенностям, основные моменты для всех типов ипотеки одинаковы.

Список условий, которые должны учитываться заявителями:

- Минимальный размер выплачиваемого кредита не меньше 300 тыс. рублей. Это условие относится ко всем видам ипотеки.

- Стартовый взнос 20%. При покупке нового жилья, купленная квартира или дом остается в распоряжении банка пока клиент окончательно не закроет свои кредитные обязательства. Стартовый взнос во многом защищает средства банка от форс-мажорных обстоятельств. К примеру, неспособность оплачивать ипотеку обуславливает переход купленного жилья обратно в распоряжение банка. Кредитор реализует объект на торгах, а не достающаяся сумма от продажи как раз-таки покрывается за счет стартового капитала.

- Обеспечение ипотеки предоставляется в форме залога. Залоговое имущество должно страховаться. Страхование обеспечивает компенсирование средств при порче имущества. Если в качестве обеспечения выступает жилой дом, то Сбербанк обязывает страховать не только само строение, но и землю, на котором оно расположено.

- Займ предоставляется до 30 лет. Это предельная планка, которым пользуется большинство современных кредитных учреждений. Чем больше период кредитования, тем больше переплата (об этом надо помнить).

- Сумма кредита. Средняя величина не более 75% от фактической стоимости приобретаемого жилья. На большее могут рассчитывать только военнослужащие. По специализированной программе « военная ипотека» им доступен кредит не больше 90% от стоимости ипотеки.

Приведенный список отражает общие условия. Они должны соблюдаться в обязательном порядке, чтобы клиент смог без задержек получить целевой кредит. Могут ли устанавливаться дополнительные условия? Они устанавливаются в отношении участников программ «ипотека молодым семьям» или « ипотека плюс материнский каптал».

К примеру, для заявителей, которые планируют покрыть стартовые расходы (первоначальный взнос) из средств материнского капитала, установлено дополнительное условие, согласно которому клиент не позднее 6 месяцев со дня начисления ипотечных средств должен обратиться в пенсионное учреждение с заявлением о переводе требуемой суммы на реквизиты кредитора.

https://www.youtube.com/watch?v=6s5-Rkfsjyo

Обеспечением ипотеки служит приобретаемое имущество

На какие проценты стоит рассчитывать

Сбербанк не любит часто менять процентные цифры. Кредитор меняет проценты в зависимости от возможностей клиентов и общей экономической обстановки. Примечательно, что такой фактор, как собственная прибыль учитывается кредитором в последнюю очередь.

Средний процентный показатель на вторичное жилье для клиентов, которые не участвуют ни в одной программе, составляет – 9.5%.

Именно на этот ориентир должны рассчитывать свои возможности обычные клиенты Сбербанка. К этой цифре добавляется еще 1 %, если клиент откажется от страхования жизни. Кроме этого, заявители, чьи заплаты привязаны к счетам в других банках, получат еще 0.5%.

Почему отказывают

Неправильный учет собственных возможностей, отсутствие обеспечения, низкий уровень месячного дохода, испорченная кредитная история – основные факторы, влияющие на неудовлетворительный ответ со стороны Сбербанка. Но оговоримся – это только основные причины, которые указывают различные эксперты и сами представители Сбербанка.

На практике кредитный отдел копается еще глубже, пытаясь дойти до истины и словно «Нострадамус» предсказать действия человека. Так называемые « скрытые причины» становятся основной преградой для установления взаимовыгодных отношений.

Поэтому если вы имели стабильный доход, отличную историю и достойный залог, то при получении отказа от Сбербанка не рекомендуется тратить время на выяснение причин. Скорее всего, сотрудники банка по собственным убеждениям решили отказать в выдаче займа.

Единственный логичный выход из этой ситуации – подать заявку в альтернативный банк.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Ипотека Сбербанк России 2021 — рассчитать на калькуляторе проценты, оставить онлайн заявку на кредит на жилье, ставки и условия | Банки.ру

• Ипотечные кредиты • Сбербанк России

изменить банк Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Сбербанк является крупнейшим банком в стране. Многие клиенты доверяют этому учреждению свои средства, а также берут различные ссуды на покупку недвижимости. Ипотека в Сбербанке позволит быстро приобрести квартиру, частный дом, офисное помещение или дачу.

Благодаря сайту можно узнать различную информацию о кредитовании, связаться с менеджерами и даже подать заявку онлайн.

Финорганизация предлагает большой выбор ипотечных программ:

- «С господдержкой». Семьи, в которых есть маленькие дети (второй рожден после 2021 года) могут воспользоваться льготными условиями при поддержке государства. Ставка в этом случае будет от 5%, лимит суммы составляет от 300 тысяч до 12 млн рублей. Максимальный срок — 30 лет. Учреждение сотрудничает с гражданами РФ старше 21 года.

- «В новостройке от застройщика». Приобрести жилье в кредит можно у аккредитованного застройщика. Учреждение предоставляет их список. Возраст получателя может составлять от 21 года до 75 лет (на момент окончания выплат). Процент от 7,6%. Срок кредитования — до 12 лет.

- «Рефинансирование». Если условия ссуды стали непосильными, можно воспользоваться услугой рефинансирования. В этом случае организация предлагает ставку от 10,1%. Максимальный период кредитования — 30 лет. Лимит суммы составляет от 300 тысяч до 7 млн рублей.

- «Готовое жилье». Приобрести готовую квартиру на первичном или вторичном рынке можно на выгодных условиях: ставка от 10,3%, срок — до 30 лет. Первоначальный взнос должен составлять не менее 20% от стоимости недвижимости.

- «Строительство жилого дома». На строительство финорганизациция выделяет суммы от 300 тысяч рублей, однако для оформления требуется больший пакет документов. Ставка — от 10,8%. Возраст заемщика должен составлять 21-75 лет. Период кредитования — от года до 30 лет.

Это не весь перечень программ, предоставляемых финучреждением. Также банк предлагает взять ссуду на покупку гаража, загородного дома, нецелевые кредиты под залог имеющейся недвижимости.

Условия выдачи ипотечного кредита в Сбербанке

Ипотека в Сбербанке выдается при наличии всех необходимых документов и соответствии клиента возрасту и прочим требованиям (гражданство, регистрация, доход и т.д.). Ставка зависит от конкретной программы, страхования, первого взноса и прочих факторов. Самый высокий процент у нецелевого кредита под залог имущества (от 12,4%).

Обязательно учитывается официальный стаж работы потребителя. Он должен составлять не менее полугода на последнем месте и не менее года в общем (за последние 6 лет).

Недвижимость является залоговым имуществом и требует оценки. Оценочная компания осматривает жилье и составляет заключение, на основании которого банк дает одобрение и определяет размер ссуды.

https://www.youtube.com/watch?v=vnt1-BoYOC4

Покупаемая квартира (или другое помещение) будут находиться после покупки в обременении банка, то есть продать ее или обменять без согласия кредитора невозможно. Страхование недвижимости обязательно.

Учитывается возраст обратившегося. Банк сотрудничает с людьми старше 21 года и моложе 75 лет (на момент последней выплаты). Срок кредитования при этом может достигать 30 лет.

Первый взнос должен составлять не менее 10-20% от стоимости недвижимости. Допускается использование маткапитала как в качестве взноса, так и для погашения уже имеющегося долга.

Организация является участником государственных программ, поэтому можно получить средства на более выгодных условиях при наличии сертификата участника.

Чтобы оформить ипотеку на приобретение жилья в Сбербанке, необходимо выбрать программу, учитывая параметры и особенности.

Документы

Сбербанк проверяет потенциальных клиентов тщательно, чтобы снизить риск неуплаты. Обязательно проверяется официальность трудоустройства и дохода, оценивается кредитная история. Как правило, для оформления ипотеки на покупку жилья в Сбербанке требуется 3 документа:

- Паспорт и копия страницы с регистрацией;

- Справка о доходах (2-НДФЛ с места работы);

- Дополнительно: СНИЛС, водительские права и т.д.

Также дополнительно при некоторых ипотечных программах учреждение требует свидетельство о браке или о рождении ребенка. На проверку документов уходит в среднем 5 дней.

После подписания договора необходимо предоставить договор купли-продажи и прочие документы на залоговое имущество.

Преимущества ипотечного кредитования в Сбербанке

Организация является одной из ведущих на финансовом рынке. Взять ипотеку на покупку квартиры в Сбербанке может каждый гражданин, который соответствует требованиям учреждения. Данная услуга имеет свои преимущества и недостатки.

Плюсы

Ипотека в Сбербанке имеет следующие плюсы:

- Развитая сеть филиалов, большое количество отделений и банкоматов в городах;

- Большой выбор программ с различными условиями;

- Отсутствие комиссии за оформление;

- Лояльные требования к возрасту клиентов;

- Возможность получить ипотечный кредит даже пенсионерам и индивидуальным предпринимателям;

- Удобный и понятный интернет-банк;

- При оформлении учитывается не только зарплата, но и другой доход, который можно подтвердить документально.

При оформлении кредита стоит оценить все положительные и отрицательные стороны, просчитать переплаты и ежемесячный платеж с помощью онлайн-калькулятора.

Минусы

Есть ряд отрицательных моментов при оформлении ссуды в организации:

- Банк тщательно проверяет каждого соискателя;

- Часто финучреждение требует дополнительные справки и бумаги;

- Заявка может рассматриваться до 8 рабочих дней.

Для учреждения очень важна кредитная история. Если она негативная, организация скорее всего отклонит заявку.

При уровне современных цен на жилье позволить купить себе квартиру или дом может далеко не каждый. Для граждан со средним уровнем дохода накопление необходимой суммы может растянуться на 10–15 лет. Многие не готовы ждать так долго, и оптимальным решением в этом случае будет оформление ссуды.

Рассчитав с помощью специального калькулятора сбербанк онлайн ипотека основные условия: годовой процент, сумму ежемесячного платежа, переплату по кредиту за весь срок, потенциальный заемщик может подобрать кредитную программу и ставку исходя из своих финансовых возможностей.

При выборе программы следует также обратить внимание на минимальный первоначальный взнос, требуемый банком. В качестве первоначального взноса банки могут принимать сумму материнского капитала.

Также популярны сейчас онлайн-заявки, которые можно подать на сайте ипотека от сбербанка 2021 или иных информационных ресурсах. С их помощью заемщик может получить предварительное решение по кредиту, не выходя из дома.

Заемщику следует учитывать, что взять долгосрочный кредит можно, если размер ежемесячного платежа по ссуде не превышает, 50–60% от среднемесячного дохода заемщика. За редким исключением банки допускают соотношение платежа и дохода на уровне 70–80%.

Как взять целевой кредит на приобретение нового или вторичного жилья в 2021 году

17.01.2021

Целевой кредит или заём — это передача банком либо другой коммерческой структурой денежных средств заемщику на определенные цели. В роли получателей могут выступать физические лица или организации, которые берут на себя обязательства по возврату этой суммы в течение указанного срока. Целевой кредит на приобретение жилья может быть взят человеком под определенные проценты.

Особенности целевых кредитов

Эта разновидность кредитов имеет несколько особенностей. Основное условие — денежные средства могут быть предоставлены строго на определенные цели. Организация, выдавшая заём, обладает правом контролировать его расход. В случае нарушения этого условия заемщик может быть привлечен к ответственности.

Материальные средства выдаются на определенный срок, который прописывается в договоре. Здесь же оговаривается процентная ставка. Как правило, она бывает существенно ниже, чем при обычных потребительских кредитах.

Цель, на которую выдаётся такой заём, может быть любой: приобретение недвижимости, автомобиля, бытовой техники и т. д.

Заём на покупку квартиры

Отличиями целевого займа от других видов кредитов являются:

- более низкие процентные ставки;

- обязательное страхование залогового имущества;

- страхование жизни заемщика и его здоровья;

- безналичный характер сделки;

- более простой путь получения по сравнению с потребительским кредитом.

Отличия от ипотеки

- доходы их должны быть соразмерны с зарплатой заемщика;

- эти лица должны иметь постоянную официальную работу;

- возраст также имеет определенные границы, обычно у каждого банка свои требования.

Выдавая гражданину ипотеку, банк не рискует, так как в случае несостоятельности клиента он может продать залоговое имущество. В связи с этим условия по ипотеке обычно более привлекательные.

Однако в случае невозможности уплатить долг заемщик не рискует своей недвижимостью.

https://www.youtube.com/watch?v=6MNBjiULAtI

При ипотечном кредитовании квартира выводится из-под залога только после полного погашения. К приобретаемой недвижимости кредиторы также предъявляют несколько требований. Основное из них — жилье должно быть ликвидным.

Материнский капитал и жилищный сертификат

Реализовать материнский капитал можно при покупке или строительстве жилья. С этой целью необходимо обратиться в банк и выбрать для себя наиболее подходящее предложение. В 2015 году была внесена поправка в законодательство.

В соответствии с ней заём, который разрешается погасить с помощью материнского капитала, не может быть получен в микрофинансовой организации.

Чтобы провести подобную сделку, кредитор должен иметь соответствующую лицензию, выданную Банком России.

Порядок получения заемных средств под материнский капитал в 2021 году следующий:

- Кредитная организация проводит проверку платежеспособности заемщика и предоставленные им документы.

- Если претендент прошел ее успешно, с ним заключается кредитный договор.

- В Росреестре регистрируется договор купли-продажи недвижимости.

- Обладатель сертификата материнского капитала пишет заявление в Пенсионный фонд РФ о распоряжении средствами. Если решение ПФ было положительным, тогда деньги перечисляются в банк на протяжении 2 месяцев со дня подачи заявления.

Военнослужащие, имеющие государственную субсидию в рамках целевой федеральной программы, могут рассчитывать на получение жилищного займа.

Льготные условия

Некоторые категории населения имеют право получить целевой заём на жилье на льготных условиях. К их числу относятся:

- государственные служащие;

- молодые семьи с двумя и более детьми;

- многодетные семьи;

- супруги, имеющие ребенка-инвалида;

- семьи, которые нуждаются в улучшении жилищных условий.

Лица или семьи, которые претендуют на сниженную процентную ставку, должны собрать пакет документов, подтверждающий их статус. В этом случае есть возможность получить кредит с максимальной ставкой не более 13%. Можно предъявить в банк специальные жилищные сертификаты.

Если человек, желающий приобрести квартиру или дом, имеет материнский или жилищный сертификат, он может получить целевой кредит на покупку жилья или ипотеку без первоначального взноса. Если таких документов нет, можно взять потребительский заём или предоставить имущество, которое подойдет в качестве залога.

Новостройки и вторичная недвижимость

Если жилье приобретается у аккредитованного застройщика, никаких дополнительных бумаг предоставлять не нужно. Из-за этого желательно получить аккредитацию в банке для облегчения сделки.

Прежде чем взять кредит на покупку квартиры в Сбербанке, специалисты рекомендуют обратить внимание на следующие моменты:

- Количество лет, оставшихся у заемщика до пенсии.

- Средний совокупный доход всех членов семьи в месяц.

- Примерные расходы на другие потребности.

- Размер сбережений, которые можно представить в качестве первоначального взноса.

- Предварительная стоимость недвижимости.

Собрав все эти сведения, можно провести примерный расчет платежей по кредиту. Их размер не должен превышать 40% от общего дохода семьи. Далее можно рассмотреть несколько предложений в разных банках и сравнить условия.

Подробности лучше обсудить со специалистами при личной встрече, так как на сайтах не всегда имеется полная и достоверная информация.

- возраст заемщика — от 21 до 60 лет;

- стаж трудовой деятельности — не менее 6 месяцев;

- срок выплат — от 3 до 15 лет;

- минимальный размер — 300 000 рублей, для Москвы и области — 600 000 рублей;

- максимальная сумма — 10 млн рублей, но не выше 50% от стоимости квартиры.

Вторичное жилье — это недвижимость, на которую уже имеется свидетельство о собственности. Для получения целевого займа собирают пакет необходимых документов и обращаются в несколько банков с заявками. Важно поставить в известность продавца, что оплата будет производиться с использованием кредитных средств.

Удобный онлайн-калькулятор

Кандидат экономических наук. ФГОУ ВО «Российский экономический университет им. Г.В. Плеханова».

Список источников:

• «Консультант Плюс» — www.consultant.ru

• Налоговый кодекс Российской Федерации (НК РФ) — www.base.garant.ru/10900200

Как взять целевой кредит на приобретение нового или вторичного жилья в 2021 году Ссылка на основную публикацию

Целевой кредит на приобретение жилья

В одном из номеров газеты «Коммерсантъ» были написаны такие слова: «Берите в долг по-крупному. Так дешевле».

Гениальная фраза, с которой нельзя не согласиться. Особенно, когда речь идет о таком финансовом продукте, как целевой кредит на покупку жилья.

Чем больше будет сумма, чем дольше срок возврата, тем меньшая нагрузка ляжет на ваш бюджет. К тому же, нельзя не забывать о матушке-инфляции…

Времена, когда государство направо и налево раздавало квартиры, давно прошли. Реалии жизни таковы, что решать жилищный вопрос нужно своим умом и силами.

https://www.youtube.com/watch?v=ejLFdv1DbY4

Большим подспорьем в этом деле становится кредитование. Целевой заем отличается от нецелевого в том, что ссуда будет вам предоставлена на приобретение конкретного объекта. Передумать будет нельзя.

В чем особенности оформления целевого кредита на покупку жилья, в каких программах можно участвовать, на что обратить внимание, в какие банки лучше обращаться, какие документы собрать — читайте в нашей статье, которая станет для вас надежным навигатором в нелегком выборе целевых кредитных продуктов.

Что такое целевой кредит на покупку жилья?

Целевой кредит — это передача банком или другой коммерческой организацией денежных средств в собственность физическому или юридическому лицу на определенные цели.

Заемщик обязуется вернуть равнозначную сумму денег в течение указанного в договоре срока с процентами или без. Главное требование заключается в том, что выданные деньги нельзя потратить на цели, не предусмотренные кредитным договором.

Вы должны быть готовы к тому, что все финансовые передвижения будут контролироваться банком. В случае нецелевого расходования заемщику грозит уголовное преследование. Банк в этом случае имеет право требовать досрочное погашение и возврат процентов по займу.

Чем отличается от ипотеки целевой кредит?

Ипотека является видом заимствования от банка с обязательным обеспечением, в основном, под залог жилья. В соответствии со статьей 5 ФЗ РФ от 16 июля 1998 г. № 102 залогом может выступать любое недвижимое имущество. Оценочная стоимость должна быть адекватна величине ипотеки. В случае невозврата продажа объекта обеспечивает покрытие убытков банка.

Под ипотеку нельзя приобрести жилье в следующем статусе:

- находится в муниципальной собственности;

- принадлежит на правах собственности недееспособным или несовершеннолетним гражданам;

- установлена опека;

- имеется правовое обременение или предъявлены права третьих лиц.

Целевой кредит — это ссуда, во многом похожая на ипотеку, но с некоторыми отличиями:

- деньги выдаются под конкретный объект недвижимости, указанный в договоре;

- передвижения финансовых средств контролируются банком;

- кредит не выдается наличными.

Особенности целевого кредитования

Уже из определения понятия «целевой кредит» понятно, что речь идет о займе, предназначенном для использования по предусмотренному назначению. Такой договор оформляют, преследуя определенную цель, в данном случае — покупку жилья.

Использование кредитных средств строго контролируется финансовой организацией. С определенной периодичностью кредитополучатель обязан будет информировать банк о расходовании денежных средств, подтверждая их целевое использование.

До момента полного погашения долга приобретенное жилье будет принадлежать вам по праву заемщика и одновременно являться залогом банка.

Распоряжаться жилплощадью можно по своему усмотрению, то есть проживать в нем, прописывать людей, сдавать в аренду. Продавать жилье без разрешения банка запрещено.

Внешне целевой заем мало чем отличается от нецелевого, но отличия все же есть. Это:

- сниженные процентные ставки;

- обязательное страхование объекта залога, здоровья и жизни кредитополучателя.

Потребуется более расширенный пакет документов, зато получить целевой кредит гораздо проще, чем любой другой.

Особенность сделки заключается в безналичности выдаваемых средств. Банк будет частями перечислять деньги на счет подрядного предприятия, строящего индивидуальный или многоквартирный проект.

Целевой кредит на покупку жилья под материнский капитал

С 2007 года в России действует материальная поддержка семей, в которых рождается второй и последующий ребенок. Она определена, как материнский капитал — средство по улучшению жилищных условий для российских семей. Распорядиться сертификатом моно по истечении 3-х лет с момента появления ребенка на свет.

Использовать материнский капитал можно и раньше, если получить целевой кредит на покупку квартиры или строительство дома. Многие российские банки специально для этих целей разработали комфортные ипотечные программы.

https://www.youtube.com/watch?v=vKTcbGapRU4

По российским законам с 20 марта 2015 года нельзя брать кредиты на жилье за счет средств материнского капитала в микрофинансовых организациях. Такие займы могут выдавать исключительно организации, осуществляющие свою деятельность на основании лицензии Банка России.

Для проверки репутации кредитополучателя происходит стандартная процедура изучения документов и платежеспособности.

Если банком принято положительное решение относительно выдачи долгосрочного жилищного займа, заключается договор, который регистрируется в Росреестре.

Также необходимо будет обратиться в Пенсионный фонд России с заявлением о распоряжении средств материнского капитала. При положительном вердикте денежные средства будут перечислены на счет банка в течение 2-х месяцев со дня регистрации заявки.

Порядок оформления целевого кредита на приобретение жилья

Для оформления целевого займа предусмотрен определенный алгоритм:

- Выбор объекта недвижимости. Этот пункт определяет назначение целевого кредита. Отнестись к этому следует максимально ответственно. Будущее жилье должно отвечать все параметрам заемщика — по площади, количеству комнат, этажности, районе застройки, инфраструктуре, стоимости.

- Выбор банка. Сложность этого этапа заключается в высокой конкуренции банков и большого множества программ целевого кредитования. Выбрать предстоит самое выгодное предложение. Однако следует быть готовым к тому, что за низкой процентной ставкой может скрываться неподъемная комиссия за обслуживание, жесткие требования к соискателю кредита, несколько видов страхования.

- Сбор документов и ожидание решения банка. Можно подстраховаться и подать заявки не только в один банк. Срок рассмотрения заявления составляет от 3 до 30 дней.

- Процедура оценки объекта недвижимости.

- Страхование объекта от несчастных случаев.

- Заключение кредитного договора.

- Сделка купли-продажи.

- Регистрация сделки в Росреестре.

- Перечисление денежных средств на счет продавца.

Портрет идеального заемщика

Американец Боб Хоуп говорил, что банк — это то место, где вам дадут денег взаймы, если вы докажете, что они вам не нужны. Действительно, банки охотнее одобряют целевые кредиты, если удостоверяться в финансовой стабильности заемщика.

Чем больше ваш доход, дольше рабочий контракт, солиднее первоначальный взнос, тем более выгодные условия и максимально предельную сумму предложит вам банк.

Помимо того, что заемщик должен обладать финансовой независимостью, он еще должен отвечать ряду других требований:

- гражданин РФ в возрасте от 21 до 65 лет;

- официально трудоустроен;

- стаж на последнем месте работы — не менее 6 месяцев;

- в качестве созаемщика должен выступать один из супругов (при его наличии);

- документальное подтверждение платежеспособности;

- регистрация в регионе приобретения недвижимости.

Ваше материальное положение будет играть ключевую роль, поэтому реально оцените свои возможности. Банк, безусловно, проверит ваши возможности, но ответственность за погашение долга будет возложена исключительно на вас.

Обязательное условие целевого займа, причем на федеральном уровне, — страхование приобретенного жилья от несчастных случаев. После этого кредитный договор будет зарегистрирован в Росреестре. Будет наложено обременение на квартиру, снять которое возможно только после полного погашения.

Документы для получения целевого кредита

Прежде всего, вам предстоит убедить банк в своей платежеспособности. Для этого понадобятся справки о доходах по форме 2НДФЛ или по образцу банка, а также другие документы, которые могут подтвердить получение вашего дохода.

Список документов, которые обязательно понадобятся для оформления целевого кредита на покупку квартиры или строительство дома, приведен ниже:

- документ, удостоверяющий личность, — паспорт гражданина Российской Федерации;

- свидетельство о заключении брака;

- трудовая книжка или копия, заверенная работодателем и скрепленная печатью;

- военный билет;

- свидетельство о рождении детей;

- анкета-заявка.

Обязательно укажите сумму, которая вам нужна. При одобрении заявки банком потребуется предоставить следующие документы на объект недвижимости:

- разрешение на строительство от застройщика;

- свидетельство о регистрации права собственности продавца;

- договор купли-продажи на квартиру;

- правоустанавливающий документ (договор дарения, завещание и т.д.);

- кадастровый паспорт;

- технический план;

- акт оценки недвижимости;

- полис страхования недвижимости от несчастных случаев.

Банк проверит, производились ли перепланировки и если да, то узаконены они или нет. Указанные документы должны быть предоставлены в оригиналах или нотариально заверенных копиях.

https://www.youtube.com/watch?v=5_8KASkTTxw

Предлагаемый список документов может быть урезан или, наоборот, дополнен — решение принимает финансовая организация.

Договор целевого займа на покупку квартиры

В соответствии со статьями 807 и 814 кредитный договор необходим для документального подтверждения того, что кредитор передает в собственность заемщику денежные средства, которые последний должен использовать на определенные цели и обязуется их вернуть в течение конкретного срока.

Договор целевого займа должен быть заключен в письменном виде, иначе он не имеет юридической силы. Договор считается заключенным с момента перечисления денег, а не его подписания.

Основные условия договора заключаются в следующих позициях:

- предметом соглашения являются денежные средства. Обязательно должна быть прописана сумма, взятая в кредит у банка;

- указывается цель, для реализации которой требуется заем;

- прописаны обязанности по возврату долга, прикладывается график погашения долга;

- указан размер процентной ставки и порядок начисления процентов. Если проценты не прописаны, значит, по умолчанию они будут начисляться по ставке рефинансирования банка, действующей в конкретном регионе.

В обязательном порядке к договору прикладывается акт приема-передачи денег. Указываются дата, место, размер суммы, реквизиты, подписи сторон.

Какие банки выдают целевые кредиты на покупку жилья?

В 2021 году лучшие условия на получение целевого кредита на покупку жилья предлагают Сбербанк и банк ВТБ. Остановимся более подробно на условиях этих финансовых организаций.

Особенности получения целевого кредита в Сбербанке

Самый надежный банк России является еще и самым выгодным в плане раздачи целевых кредитов на покупку жилья. Для кредитополучателей Сбербанк разработал 3 базовые и 4 специальные программы кредитования.

Ссуду можно получить на покупку таких базовых объектов, как:

- квартиры;

- строящиеся здания;

- загородные дома и участки под застройку;

- гаражи.

Целевой кредит дает право участвовать в специальных программах:

- ипотека с участием материнского капитала;

- индивидуальное строительство — для молодых семей, военнослужащих;

- рефинансирование жилищных проектов.

Целевой заем Сбербанк выдает на срок до 30 лет с минимальными ставками для молодых семей. Возраст заемщика — от 21 года до 75 (на момент возврата долга). Размер первоначального взноса составляет от 10 до 20 %. Максимальная сумма кредита — 85 % стоимости жилья. Комиссионные расходы — до 4 % от суммы кредита.

Условия по целевому кредитованию в банке ВТБ

Целевой кредит в ВТБ можно получить на решение следующих задач:

- приобретение жилья в новых домах (новостройках);

- покупка квартир вторичного фонда;

- покупка гаража;

- приобретение загородной недвижимости;

- государственное софинансирование ипотеки;

- объекты сочинского строительства.

Клиентом банка ВТБ по одной из ипотечных программ может стать гражданин РФ в возрасте от 21 до 65 лет, у которого есть постоянный доход. Сумма первоначального взноса — не менее 10 %, срок кредитования — до 50 лет.

Максимальная ставка в рублях и в валюте отличается. Выплаты по кредиту производятся по аннуитетному методу, также предусмотрено и дифференцирование. Разрешается досрочное погашение.

В качестве эпилога

Перед тем, как принять на себя долговые обязательства, взвесьте свои возможности. Представьте в банк достоверные справки о доходах, не пытайтесь их завысить, ввести в заблуждение финансовую организацию.

Внимательно изучите договор, который подписываете, перечитайте пункты о скрытых процентах и комиссиях. В договоре могут быть и другие невыгодные вам условия.

Например, банк может изменять условия договора в одностороннем порядке, ограничивать возможность досрочного погашения.

Отнеситесь серьезно к выбору объекта недвижимости, подготовьте все документы на него. Целевой кредит на покупку жилья, особенно при участии в одной из государственных программ,— это отличный шанс решить жилищный вопрос.

: вклады для физических лиц")