Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица.

Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность.

Контрагенты делятся на дебиторов и кредиторов. Контрагенты — это одна из сторон договора в гражданско-правовых отношениях.

А так же, чтобы было легче вести учет денежных средств, были введены похожие понятия «дебет» и «кредит». Благодаря этим понятиям счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Далее рассмотрим что такое дебиторская и кредиторская задолженности.

- Кто такой дебитор?

- Что такое кредиторская задолженность

- Виды дебиторской задолженности

- Как списать дебиторскую задолженность?

- Что такое кредиторская и дебиторская задолженности простыми словами?

- Особенности задолженностей

- Разновидности и классификация дебиторской задолженности

- Понятие и виды кредиторской задолженности

- Особенности кредиторской задолженности

- Бухгалтерский учет кредиторской задолженности

- Прочие долговые обязательства различного происхождения

- Кредиторская и дебиторская задолженность — что это такое простыми словами

- Суть и особенность задолженностей

- Классификация дебиторской задолженности

- Дебиторская и кредиторская задолженность

- Сущность дебиторской и кредиторской задолженности

- Экономический, правовой и бухгалтерский подход к дебиторской и кредиторской задолженности

- Понятие дебиторской и кредиторской задолженности: позиция разных авторов

- Классификация дебиторской и кредиторской задолженности

- Что такое кредиторская задолженность и дебиторская задолженность

- Простыми словами о кредиторке и дебиторке: понятие задолженностей

- Дебиторская задолженность – это нам должны или мы в должниках?

- Кредиторская задолженность, что это такое

- Отражение кредиторской и дебиторской задолженности в финансовой отчетности

- Подробней о видах дебиторской и кредиторской задолженности

- Как классифицируется дебиторская задолженность в бухгалтерском учете

- Кредиторская задолженность: понятия и виды

- Бухгалтерский учет долгов по кредиторке и дебиторке

- Зачем нужен анализ кредиторских и дебиторских долгов

Кто такой дебитор?

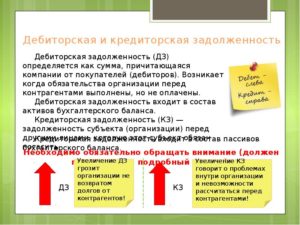

Дебитор – это контрагент (сторонняя организация), который является должником.То есть у него существуют обязательства по уплате средств.

Дебиторская задолженность – это средства, которые обязан выплатить дебитор.

В бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ. Дебитором может являться и физическое лицо, взявшее средства в долг. Это может быть сотрудник компании или владелец доли в уставном капитале.

Где посмотреть долги физическому лицу мы подробно описали в статье «Как узнать задолженность по кредитам».

Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании.

При этом она является и источником формирования собственного капитала организации.

Что такое кредиторская задолженность

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек.

Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки.

Данная графа фактически предполагает основные расходы организации на деятельность.

Виды дебиторской задолженности

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты.

Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени.

Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Как списать дебиторскую задолженность?

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

https://www.youtube.com/watch?v=x_v—3GFE_U

Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль. Это, конечно, влечет дополнительные убытки для компании.

Для списания задолженности необходимо составление акта об инвентаризации дебиторской задолженности, а также обоснования и приказа руководителя предприятия. Списать «дебиторку»можно и раньше, чем наступит ликвидация дебитора.

Любой процесс ликвидации начинается с затяжной процедуры банкротства.

Во время данной процедуры конкурсные управляющие проводят собрания кредиторов, на которых заявляются основные финансовые требования к дебитору. При этом, после осуществления конфискации и продажи имущества, денежные средства возвращаются к компании-кредитору в порядке очереди.

Законодательство дает право при получении долга в этот период полностью списать «дебиторку». Непросроченная дебиторская задолженность списывается при погашении должником задолженности по счету. Таким образом, работа с дебиторской и кредиторской задолженностью важна для благополучия компании.

Для этого необходимо проводить постоянный финансовый мониторинг и тщательно отбирать контрагентов для работы.

Что такое кредиторская и дебиторская задолженности простыми словами?

» Банковское право » Кредиторская и дебиторская задолженности — их виды и особенности

Кредиторскую задолженность следует рассматривать, как общую сумму долга того или иного субъекта (предприятия или физического лица) перед другими лицами, организациями. Существуют различные виды кредиторской задолженности и здесь представим детальный их обзор, уделим внимание понятию дебиторской задолженности, ее разновидностям.

Особенности задолженностей

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Итак, рассматривая кредиторскую задолженность, как обязательство предприятия перед другими субъектами (поставщиками, работниками, банковскими организациями и пр.), отметим особенность и дебиторской задолженности.

Она является, так сказать, обратной стороной и представляет собой сумму долгов, которые по праву причитаются предприятию от юридических, физических лиц, с которыми оно взаимодействует в рамках хозяйственных отношений.

В бухгалтерском учете принято понимать дебиторскую задолженность, как имущественные права или один из объектов гражданских прав, о чем свидетельствует ст. 128 ГК РФ. Т.е. сама дебиторская задолженность считается частью имущества организации, предприятия. Существование субъекта хозяйственной деятельности невозможно без дебиторов.

Разновидности и классификация дебиторской задолженности

Классификация дебиторской задолженности (ДЗ) предприятия представлена в таблице ниже:

| ДЗ по характеру задолженности | ДЗ по срокам образования | ДЗ по степени возможности ее погашения |

| Задолженность покупателей за товары, услуги, отгруженную продукцию | Долгосрочная – от 12 месяцев | Срочная |

| Переплата по платежам в бюджет, внебюджетные фонды | Краткосрочная — не более 12 месяцев | Отсроченная |

| Задолженность подотчетных лиц, дочерних и зависимых обществ | Просроченная | |

| Задолженность поставщиков – авансовые платежи | Невостребованная | |

| Внутренняя задолженность работников организации | Безнадежная | |

| Векселя | Сомнительная | |

| Прочие виды | Истек срок исковой давности |

Понятие и виды кредиторской задолженности

Виды дебиторской и кредиторской задолженности нужно рассматривать отдельно, поэтому далее представим классификацию кредиторской задолженности:

| По видам задолженности | По срокам образования |

| За товары, услуги | Долгосрочная |

| Перед поставщиками, подрядчиками | Краткосрочная |

| Перед дочерними и зависимыми обществами | Срочная |

| По оплате труда перед работниками | Отсроченная |

| По социальному страхованию, обеспечению | Просроченная |

| Перед государственным бюджетом | Невостребованная |

| Векселя к уплате | |

| Прочие виды |

Наиболее распространенным видом кредиторской задолженности является задолженность предприятия перед его поставщиками и подрядчиками за поставленную продукцию, оказанные услуги, неоплаченные в срок работы.

https://www.youtube.com/watch?v=GYhcA5rdq8M

Кредиторская задолженность может быть прекращена, если обязательства перед субъектами исполнены, а может быть списана, как невостребованная.

Особенности кредиторской задолженности

Для того, чтобы предприятие работало максимально эффективно, необходимо следить, чтоб размеры кредиторской задолженности не достигли критических параметров. В ином случае произойдет снижение платежеспособности и финансовой устойчивости хозяйственного объединения.

Просроченная кредиторская задолженность может стать причиной необходимости предприятия оплачивать штрафы, участвовать в судебных разбирательствах или вообще признать себя банкротом.

Уклоняться от погашения кредиторской задолженности не рекомендуется. В сумме уклонения более 1,5 млн. рублей грозит уголовное наказание, закрепленное ст. 177 УК РФ. Возможен вариант привлечения нарушителя:

- К обязательным работам на срок до 480 часов.

- К работам принудительного характера сроком до 2-х лет.

- Арест – до 6 месяцев.

- Тюремное заключение — до 2-х лет.

Существует несколько показателей, определяющих кредиторскую задолженность: абсолютный показатель (отражается в приложении к балансу), коэффициент оборачиваемости, период оплаты кредиторской задолженности.

Бухгалтерский учет кредиторской задолженности

Отражение кредиторской задолженности в бухгалтерском учете выглядит следующим образом:

| Номер статьи в бухучете | С кем производится расчет |

| 60 | С поставщиками и подрядчиками |

| 62 | С покупателями и заказчиками |

| 68 | С налогами и сборами |

| 69 | По социальному страхованию и обеспечению |

| 70 | С персоналом (оплата труда) |

| 71 | С подотчетными лицами |

| 73 | С персоналом по прочим видам операций (например, возмещение материального ущерба) |

Прочие долговые обязательства различного происхождения

Долговые обязательства предприятия имеют место в различных направлениях его деятельности. Известные на сегодня виды задолженностей (кредиторская, дебиторская) являются источниками поступления или утечки денежных средств со счетов субъекта. Они могут быть также отражены в пассиве бухгалтерского баланса.

Следует подчеркнуть, что каждый вид задолженности нужно анализировать в соответствие с отдельным кредитором – индивидуально. Там где рассматриваются показатели обобщенного характера, отражается общая сумма долга предприятия перед иными субъектами, с которыми оно взаимодействует. Такое деление проводится лишь в случае распределения задолженностей на группы.

Остались вопросы по теме Спросите у юриста

Кредиторская и дебиторская задолженность — что это такое простыми словами

В процессе финансовой деятельности организации, предприятия или другие экономические объединения могут играть роль, как заказчика, так и поставщика.

Здесь немаловажным «атрибутом» выступает кредиторская задолженность, которая образовывается при проведении каких-либо расчетов.

В данном обзоре разберем основные виды кредиторской задолженности, затронем некоторые аспекты дебиторской задолженности, особенности этих понятий.

Суть и особенность задолженностей

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Для понимания разновидностей и особенностей задолженностей следует дать четкое определение каждой из них:

| Задолженность | Определение, особенности |

| Кредиторская | Представляет собой задолженность предприятия или фирмы перед различными группами работников, организациями (подрядчиками, поставщиками, банками и пр.). Долг может быть выставлен, например, за предоставленный займ, оказанные услуги, пользование товарами и т.д. Сюда же попадает задолженность предприятия перед его штатными сотрудниками. Погашение данной задолженности должно осуществляться в строго установленные сроки согласно своим обязательствам. |

| Дебиторская | Это задолженность других объединений, работников, покупателей и т.д. перед предприятием за оказание, например, каких-то услуг, за выполненные работы. Получается, лица, которые имеют долг перед предприятием, считаются дебиторами. |

Классификация дебиторской задолженности

Дебиторская задолженность имеет достаточно разветвленную классификацию. Выделим следующие разновидности в каждой из категорий:

| Дебиторская задолженность по видам задолженности | Дебиторская задолженность по срокам образования |

| За товары, услуги, работы | Долгосрочная |

| Переплата в бюджет по платежам | Краткосрочная |

| Дочерних, зависимых обществ | Срочная |

| Подотчетных лиц | Отсроченная |

| Авансовые платежи | Просроченная |

| Векселя | Невостребованная |

| Прочие виды | Безнадежная |

| Сомнительная | |

| Срок исковой давности |

Дебиторская и кредиторская задолженность

В современном, быстроменяющемся мире и не простой сложившейся экономической ситуации, увеличиваются риски, связанные с продажей товаров, оказанием услуг с отсрочкой платежа. В свою очередь уровень конкурентоспособности компании зависит как от наличия ликвидных активов, так и оптимального соотношения дебиторской и кредиторской задолженности.

В целом, наличие как дебиторской, так и кредиторской задолженности в коммерческой организации, является нормальным состоянием, при этом эффективное управление дебиторской и кредиторской задолженностью, является залогом успеха компании.

Дебиторская и кредиторская задолженность является прямым фактором формирования показателей финансового положения предприятия, она влияет на уровень ликвидности бухгалтерского баланса, на показатели платежеспособности, на относительные и абсолютные показатели финансовой устойчивости, а так же на показатели деловой активности.

Все перечисленные выше показатели формируют облик предприятия, именно тот ее вид, на который акцентируют внимание ее инвесторы и партнеры.

https://www.youtube.com/watch?v=8-ecjAreVxE

Величина и объем дебиторской и кредиторской задолженности в организации зависит от различных факторов, а именно: объема производства и реализации продукции (товаров и услуг), вида произведенной продукции и оказываемых услуг, емкости рынка, степени наполняемости рынка этой продукцией, системы установленных расчетов с покупателями и поставщиками компании, их финансового состояния, системы маркетинга, а также уровня экономического развития страны. Даже в довольно слаженной и тщательной системе отбора покупателей в компании, в ходе взаимодействия с ними нельзя исключать различные накладки, поэтому организация не может полностью избавиться от дебиторской задолженности. В данный период развиваются дополнительные методы для возмещения убытков от безнадежной и сомнительной дебиторской задолженности. Одним из таких примеров является страхование предпринимательской деятельности, в частности страхование предпринимательских рисков на случай неисполнения (ненадлежащего исполнения) контрагентами обязательств по договорам.

Сущность дебиторской и кредиторской задолженности

В ходе осуществленияхозяйственной деятельности, коммерческие организации вынуждены работать сразличными физическими и юридическими лицами, расчеты осуществляемые междукоторыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия.

Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме».

Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации.

Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка.

К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

Экономический, правовой и бухгалтерский подход к дебиторской и кредиторской задолженности

С точки зрения различных научных дисциплин, существуют разные подходы к определению дебиторской и кредиторской задолженности: юридический, экономически – правовой, экономический и бухгалтерский. Данные подходы представлены на рисунке 1.

Подходы к определению дебиторской и кредиторской задолженности

Какможно заметить, с точки зрения различных подходов, понятие дебиторской икредиторской задолженности трактуется по-разному, но сущность этих понятийсхожа.

Понятие дебиторской и кредиторской задолженности: позиция разных авторов

В таблице 1представлены основные подходы к определению понятия и сущности таких категорийкак дебиторская и кредиторская задолженность.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Таблица 1 – Основные подходы к определению понятия и сущности дебиторской и кредиторской задолженности

Таким образом, исходяиз выше представленных определений, можно сделать логический вывод о том, чтодебиторская и кредиторская задолженность это задолженность, возникающая в ходеопераций проводимых с различными контрагентами организации, говоря простымисловами – задолженность нашей организации перед физическими и юридическимилицами, а так же задолженность физических и юридических лиц перед нашейорганизацией.

Классификация дебиторской и кредиторской задолженности

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

Структура дебиторской задолженности

В зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторскаязадолженность покупателей и заказчиков за реализованную им продукцию, оказанныеуслуги и выполненные работы;

— дебиторскаязадолженность сотрудников компании. К данной категории относится задолженностьподотчетных лиц, а так же лиц, являющихся плательщиками по возмещениюматериального ущерба;

— задолженностьналоговых органов и органов социального страхования по переплатам в бюджет ивнебюджетные фонды.

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторскаязадолженность в бюджет и внебюджетные фонды. К данному виду задолженности можноотнести также задолженность по пеням и штрафам;

— кредиторскаязадолженность работникам компании;

— кредиторскаязадолженность за товары, работы, услуги сторонним организациям, а также долгипо выплате дивидендов и др.

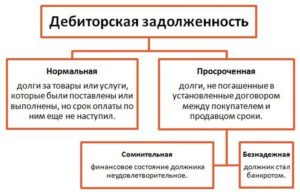

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальнаядебиторская задолженность – это дебиторская задолженность за продукцию, товарыи услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще ненаступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

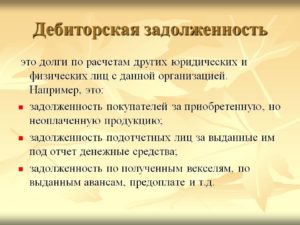

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющимикредиторской задолженности организации являются задолженность продавцам товаро– материальных ценностей, сырья, готовой продукции, товаров или услуг,задолженность перед кредитными организациями, банками, налоговыми органами иорганами социального страхования и обеспечения.

Что такое кредиторская задолженность и дебиторская задолженность

Даже те, кто не имеет никакого отношения к бухгалтерии, а также финансовому учету, довольно часто сталкиваются с таким понятием как дебиторская и кредиторская задолженность.

Обозначения этих терминов довольно разные и «скрывают» под собой очень много информации о финансовой деятельности предприятия в целом.

Давайте рассмотрим понятия дебиторка и кредиторка, что это простыми словами? На каких счетах отображаются в бухгалтерском учете, что могут «рассказать» управленцу, потенциальному инвестору, экономисту, финансисту, прочим юридическим и физическим субъектам экономической деятельности.

Простыми словами о кредиторке и дебиторке: понятие задолженностей

Что такое кредиторская задолженность и дебиторская задолженность? Попробуем объяснить доступным языком, чтобы «не подкованный» экономическими терминами человек имел представление об этих видах обязательств.

https://www.youtube.com/watch?v=hNZYF7quY5I

Дебиторская задолженность происходит от слова «debet», которое переводится с латинского как «он должен»

Дебиторская задолженность – это нам должны или мы в должниках?

Первоначально разложим все по полочкам. Дебиторка, или как правильно ее называют в бухгалтерском учете – дебиторская задолженность, происходит от слова «debet», которое переводится с латинского как «он должен». Только зная перевод не совсем понятно, это мы должны или нам.

Чтобы стало более понятно, поясним, что дебиторами в учете называют юридические лица, которые должны нам некие средства.

Из этого вытекает следующее понятие, совокупность финансовых средств, которые числятся как обязательства юридических и физических лиц перед вами – это дебиторская задолженность.

Все дебиторские долги – это оборотные активы, не имеющие срока учета (давности), поскольку могут быть погашены как в краткосрочный, так и более длительный период.

Получение средств от должника в погашение дебиторки называется инкассацией дебиторской задолженности.

К ярким примерам дебиторских долгов следует отнести:

- товар отгружен, а оплата еще не произошла;

- сделана предоплата, а материальные ценности еще не поступили или не были проведены работы;

- авансы выданные;

- переплата в бюджет.

Кредиторская задолженность, что это такое

Переводить с латинского слово «kredit» нет необходимости, поскольку даже самый далекий от экономики обыватель с уверенностью скажет, что это наш долг перед кем-либо.

Простыми словами, это тот случай, когда ваше предприятие имеет обязательства в виде совокупности финансовых средств перед определенной организацией (фирмой, компанией).

То есть мы должны деньги поставщику, сотруднику и т. д.

Если с понятием кредитной задолженности все более-менее понятно, то со стороны учета не совсем ясно кредиторка – это актив или пассив? Ответ прост, раз кредиторка — это обязательства вашего предприятия, то относятся долги к пассиву.

Отражение кредиторской и дебиторской задолженности в финансовой отчетности

Финансовая отчетность задается предприятием за каждый квартал и за полный отработанный год. Состоит она из статистических форм, а главными для анализа деятельности являются первые две:

- ф.1 Баланс. Состоит он из двух частей: Актив – Пассив. Его заполнение базируется на принципе равенства первой части (актива) ко второй (пассива).

- ф.2 Отчет о финансовых результатах. Здесь отображаются доходы предприятия и уровень рентабельности, с которой закончен год.

Кредиторка и дебиторка отображаются в финансовой отчетности — ф.1 Баланс

Отображение в финансовой отчетности кредиторки и дебиторки, является ключевым параметром анализа финансовой стабильности предприятия.

Дебиторская задолженность отражается в ф.1 Баланс (первая часть актив). Ей посвящен целый второй раздел, а общая сумма таких обязательств указывается в строке 1230.

Сальдо по долгосрочной дебеторке отображается строкою 1040. Что касается кредиторских обязательств, то их можно найти в пассиве.

В балансе это строка 1520 пятого раздела или же еще кредиторку могут показывать в четвертом разделе Баланса.

Подробней о видах дебиторской и кредиторской задолженности

В учете как кредиторскую, так и дебиторскую задолженность разделяют по видам, исходя из источника ее возникновения, сроков погашения или не погашения, взятых обязательств. Рассмотрим, какой может быть кредиторка и дебиторка.

Как классифицируется дебиторская задолженность в бухгалтерском учете

Углубимся в «недра» бухгалтерского учета и попробуем доступными словами объяснить, какой бывает дебиторская задолженность. Условно все долги по дебиторке можно разделить на два вида:

- Торговая дебиторская задолженность — представляет собой суммы обязательств покупателей, возникшие за реализацию товаров и услуг, выпущенных в результате основной деятельности.

- Неторговая дебиторка появляется как следствие других видов деятельности (авансы выданные служащим, дивиденды, наперед переведенные бюджетные обязательства и др.)

Исходя из сроков получения обязательств, можно выделить:

- долгосрочную дебиторскую задолженность предприятия со сроками по ее выплате больше года;

- краткосрочную, погашается на протяжении года.

Какая будет «висеть» дебиторка фиксируется в учетных документах, а по факту выплат или задержки по ним, подразделить ее можно на:

- нормальную;

- просроченную.

Если с нормальной все ясно, то с просроченной следует разбираться подробней. Логично возникает вопрос: просроченная дебиторская задолженность – это сколько месяцев задолженности? При просроченных обязательствах говорить о конкретных месяцах не корректно, поскольку причины неуплаты могут быть разными и по ним также существуют подвиды дебиторки.

- Сомнительная дебиторская задолженность – это обязательства перед предприятием, в погашении которых нет уверенности из-за неудовлетворительной платежеспособности дебитора.

- Невостребованные обязательства. В эту группу входят долги, которые были невостребованные из-за ошибки со стороны бухгалтера или другой материально ответственной особы.

- Мораторная дебиторская задолженность – это висящее обязательство, которое возникает в период, когда предприятие проходит процедуру банкротства и ваша компания не может предъявить финансовые требования.

- Безнадежная дебиторская задолженность – это «мертвые» долги, оплата каковых сводится к нулю. Такими являются обязательства дебитора признанного банкротом.

Конечно, обязательства перед предприятием не могут висеть вечно, поэтому по истечении 3 лет ее списывают, согласно п.77 Приказа МинФина от 29.07.1998 г. No34н на финансовые результаты организации как убыток.

https://www.youtube.com/watch?v=e1KtRxBNW7o

По истечении 3 лет дебиторская задолженность списывается, увеличивая убыток предприятия

Следует отметить прочую дебиторскую задолженность организации. Это понятие включает в себя различные статьи расчетов как товарного, так и нетоварного характера.

В последнее время все чаще практикуется снижение рисков предприятия посредством страхования дебиторской задолженности. Это надежный инструмент сведения к минимуму возможности стать дебиторке безнадежной.

Кредиторская задолженность: понятия и виды

Теперь разберемся с понятием кредиторки, когда возникает и какой бывает. Выделяют следующие разновидности кредиторских обязательств:

- перед сотрудниками;

- перед поставщиками, подрядчиками;

- перед бюджетом, по налогам, сборам.

Как и дебиторка, кредиторские обязательства могут быть:

- текущими – период до трех месяцев;

- краткосрочными – расчет производится по сроку до одного года;

- долгосрочными – возмещение ожидается больше года;

- ликвидными – от 3 лет (подлежат списанию).

Наличие кредиторской задолженности значительно понижает инвестиционную притягательность, поскольку существенно снижает платежеспособность предприятия и его ликвидность.

Бухгалтерский учет долгов по кредиторке и дебиторке

С понятиями разобрались, теперь попробуем объяснить как «выглядит» кредиторка и дебиторка в бухгалтерском (финансовом) учете. Первоначально рассмотрим кредиторскую и дебиторскую задолженность в бухгалтерском балансе – это какие счета?

Дебиторка «обосновалась» на счетах 1, 3 класса:

- Текущие долги отображаются в бухгалтерском учете на таких счетах 37, 36, 34.

- Долгосрочные обязательства размещаются на счете 18. В зависимости от вида используются соответствующие субсчета.

Расчет дебиторской задолженности на определенное число имеет следующий вид:

Дебиторка = Дт60 + Дт62 + Дт68 + Дт69 + Дт70 + Дт71 + Дт73 + Дт75 + Дт76 — Кт63

Зачем нужно следить за дебиторской задолженностью? Часто новички бизнеса в недоумении задаются вопросом: зачем нужен контроль дебиторской задолженности по расходам, что это за показатель такой? Если отвечать доступно, то это сумма долгов перед вашим предприятием. Другими словами, это активы, которые можно использовать в развитии бизнеса. Отсутствие контроля в этой сфере может привести к:

- потере сумм долга с разовыми дебиторами;

- финансовой нестабильности;

- неэффективному составлению расходной части баланса;

- падению конкурентоспособности.

Для учета кредиторки предназначены следующие счета: 60, 62, 68, 69, 70, 71, 73, 75, 76.

Рассчитывается кредиторка как сумма сальдо всех вышеприведенных счетов.

Анализ кредиторской и дебиторской задолженности дает возможность оценивать возможности предприятия

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации).

Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии.

Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Дебеторка увеличилась – это говорит о возможности погасить свои долги за счет возмещенных в будущем обязательств.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

https://www.youtube.com/watch?v=tZwdJ36HiNU

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА