Беспроцентный период кредитной карты ВТБ 24 сегодня составляет 101 день. Смотрите, как правильно рассчитать льготный грейс-период Мультикарты с примером подсчета.

Льготный период кредитной карты ВТБ 24 – это время, в течение которого клиент банка может воспользоваться кредитными деньгами с карты без уплаты процентов. Его также называют грейс-период (от английского grace period).

В каждом банке льготный период кредитных карт может иметь разное количество дней, и считают его тоже по-разному. Поэтому прежде чем оформить кредитку, надо обязательно уточнить в банке, сколько дней составляет беспроцентный период по данной кредитной карте, и как правильно его рассчитать.

В противном случае есть большая вероятность совершить просрочку платежа и заплатить проценты по кредитной карте, которые, как правило, довольно высокие. Но такова плата за возможность всегда иметь под рукой крупную сумму денег, чтобы использовать их в случае необходимости.

- Беспроцентный период кредитной карты ВТБ 24: расчет

- 1. Вы совершили первую операцию по карте

- 2. Вам необходимо внести минимальныи платеж

- 3. Погасите остаток задолженности, чтобы не платить проценты

- Льготный период кредитной карты ВТБ 24 на снятие наличных

- Контакты для справок

- Условия кредитной карты ВТБ 101 день без процентов. Обзор и отзывы

- Что такое карта 101 день без процентов от ВТБ 24

- Условия использования карты 101 день без процентов

- Условия выдачи кредитной карты

- Преимущества кредитной карты 101 день без процентов

- В чем подвох карты 101 день без процентов

- Что такое грейс-период по кредитной карте ВТБ: условия использования

- Что такое грейс-период

- Условия использования

- Как рассчитать льготный период

- Аннулирование грейс-периода

- Грейс-период по кредитной карте ВТБ 24

- Льготный (грейс) период по кредитке ВТБ 24

- Условия по льготному периоду – кредитка ВТБ24

- Как рассчитаться с долгом по кредитке ВТБ24?

- Для совершения оплаты по кредитной карточке можно использовать несколько способов:

- Аннулирование беспроцентного периода

- Сколько нужно платить?

- Заключение

- Что такое грейс период по кредитной карте?

- Понятие льготного периода

- Изображение с официального сайта Сбербанка

- Варианты грейс периода

- Честный грейс

- Нечестный грейс

- Кредитные карты с грейс периодом

- Как уложиться в беспроцентный период

- Беспроцентный период при овердрафте

- Оформление кредитной карты с грейс периодом

- Грейс период по кредитной карте ВТБ 24

- Подробнее о грейс-периоде, и как он работает

- Последствия

- Информация о долге

- При покупке

- При снятии наличных

- Для чего нужен грейс-период

- Грейс период по кредитной карте ВТБ 24 — что это и до какого времени можно погасить?

- Что это такое?

- Как рассчитывается Grace Period?

- Варианты работы с Грейс периодом?

- Как можно использовать средства?

Беспроцентный период кредитной карты ВТБ 24: расчет

Льготный период кредитной карты ВТБ 24 — это возможность не платить проценты за использование кредита при условии погашения полной суммы задолженности в установленный банком срок. Сегодня грейс-период кредитной Мультикарты ВТБ 24 составляет 101 день.

1. Вы совершили первую операцию по карте

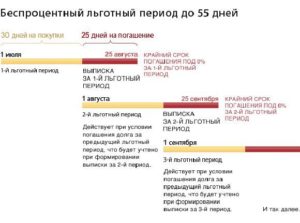

Допустим, что вы совершили первую операцию по кредитной карте ВТБ 10 октября. Беспроцентный период начинается с «Даты списания» и длится 101 день.

При этом надо учесть, что «Дата списания» — это дата совершения операции плюс несколько дней. Так происходит, потому что деньги сначала блокируются на счете, а только потом списываются.

Поэтому «Дату окончания беспроцентного периода» лучше каждый раз уточнять в интернет банке ВТБ-Онлайн.

Беспроцентный период распространяется на все операции: покупки, снятие наличных, переводы.

В первый месяц после операции по карте ничего платить не нужно. Первый платеж нужно внести до 20 числа следующего месяца!

Смотрите также обзор кредитных карт Сбербанка. Подробнее >>

20 ноября и 20 декабря

2. Вам необходимо внести минимальныи платеж

Погашая задолженность по кредитной карте ВТБ, нельзя вносить на счет столько денег, сколько захотите. Установлен так называемый «Минимальный платеж». Его величина составляет 3% от задолженности за предыдущий месяц (точную сумму минимального платежа лучше также посмотреть в интернет банке ВТБ-Онлайн).

А вот максимальный размер платежа не ограничен! Вы можете полностью погасить задолженность, не дожидаясь 101 дня.

«Минимальный платеж» вносится до 20 числа каждого месяца.

Но помните: если не внести «Минимальный платеж» в указанный срок, то беспроцентный период не действует! При этом не следует откладывать платеж на последний день. Деньги должны поступить на ваш счет не позднее 18:00 по московскому времени.

Смотрите также обзор лучших кредитных карт Альфа-Банка. Подробнее >>

19 января

3. Погасите остаток задолженности, чтобы не платить проценты

С «Даты списания» прошел 101 день. Если вы не планировали платить проценты по кредитке, то к этому моменту надо полностью погасить задолженность.

Конечно, можно не вносить всю сумму задолженности, а продолжать платить минимальными платежами. Но помните, что в этом случае будут начислены проценты за весь период.

Как только вы полностью погасите задолженность по кредитке, начнется новый беспроцентный период (101 день отсчитывается с даты списания первой операции после полного погашения задолженности ).

Смотрите обзор карты рассрочки Альфа-Банка. Подробнее >>

Льготный период кредитной карты ВТБ 24 на снятие наличных

Во многих банках беспроцентный период по кредитной карте не действует при снятии наличных в банкомате. В банке ВТБ 24 нет таких ограничений. Действие льготного периода по кредитке ВТБ 24 распространяется на все операции по карте. Однако, если клиент снимает наличные в банкомате другого банка, то ему также необходимо погасить комиссию за снятие наличных.

Контакты для справок

Точную схему расчета льготного периода, а также даты списания и окончания беспроцентного периода всегда уточняйте в банке ВТБ.

Официальный сайт: www.vtb.ru

Телефон: 8 800 100-24-24 (бесплатно для регионов России).

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией Банка России №1000. Информация представлена в ознакомительных целях и не является публичной офертой.

https://www.youtube.com/watch?v=LjBe_HAoXZ8

Данная статья была впервые опубликована на сайте 10bankov.net.

Условия кредитной карты ВТБ 101 день без процентов. Обзор и отзывы

Банком ВТБ выпущен оригинальный продукт — кредитная карта с продленным грейс-сроком продолжительностью 101 день. При следовании минимальным условиям пользователь продукта может не выплачивать проценты кредитору.

Что такое карта 101 день без процентов от ВТБ 24

Мультикарта с льготным сроком обслуживания включает в себя помимо выделенной кредитной линии льготного периода обслуживания следующие опции:

- Подключение к бонусной программе с возможностью выбора отдельных категорий для начисления повышенного кэшбека;

- Доступ к системе интернет-банкинга и мобильному приложению для управления своими финансами;

- Возобновляемые параметры беспроцентного финансирования после полного взаиморасчета.

Поговорим о том, каковы условия кредитной карты 101 день без процентов. Обзор и отзывы помогут разобраться в ее преимуществах и недостатках. После ознакомления с данным обзором, вы сможете решить, стоит ли оформлять кредитную карту.

Условия использования карты 101 день без процентов

Оформление кредитного продукта предлагается на следующих условиях:

- Персональная ссудная линия и установление лимита в пределах 1 млн. руб.;

- Грейс-период по расходным операциям — 101 день. На протяжении этого периода следует покрыть долги, чтобы не брались проценты;

- 0% годовых при использовании заемных средств и погашении овердрафта на протяжении грейс-периода;

- Ставка 26% годовых при выходе за грейс-период. Возможность подключения опции “Заемщик” для уменьшения переплат до 16%;

- Сумма очередного платежа по карте — 3% от общего объема задолженности в текущем месяце;

- Возможность снимать наличные с карты с сохранением условий льготного кредитования.

При следовании базовым условиям плата за ведение расчетного счета не взимается. Распоряжаться денежными средствами можно по своему усмотрению — снимать наличие в банкомате, осуществлять переводы другим лицам и организациям, расплачиваться карточкой в торговых сетях.

Условия выдачи кредитной карты

Оформить карту ВТБ 101 день без процентов удобно дистанционно, в офисе или с услугами содействующих организаций в выборе финансовых решений. Заемщику, заинтересованному в выпуске карты, потребуется:

- Заполнить анкету на сайте финансово-кредитного учреждения, внеся в нее контактные и паспортные данные, сведения по доходам и занятости;

- Дождаться вердикта кредитора в сообщении или обратном звонке, выбрать подходящее отделение для выдачи карты после ее изготовления;

- Подписать договор кредитования и получить кредитку на руки.

Грейс-период по пластику будет отсчитываться с первой покупки. Использовать средства можно на любые цели в пределах установленного лимита. При установлении лимита в пределах 300 тыс. руб.

оформление карты проходит только с предоставлением паспорта. При запрашивании большего лимита в банк потребуется предоставить документы по уровню заработка. Оформление залога или обязательной страховки не предусматривается.

Выдача кредитки осуществляется без привлечения поручителей.

Более подробные условия вы можете узнать в статье о Мультикарте ВТБ.

Преимущества кредитной карты 101 день без процентов

Отзывы о карте ВТБ 101 день без процентов позволяют убедиться в наличии у предложения следующих преимуществ:

- Возможность самостоятельного подключения и управления бонусной программой. Всего предусматривается 7 опций вознаграждения, подключить любую из них можно бесплатной. Смена категорий с начислением кэшбека за покупки доступна 1 раз в месяц;

- Снятие наличных в банкомате без комиссии, эта операция не прерывает течение грейс-периода;

- Возможность выпуска пластика с любой валютой и заказа дополнительных карт к основной;

- Возможность выбора подходящей платежной системы — Visa или MasterCard;

- Возможность использования заемных средств для погашения кредитов, выданных другими организациями;

- Привязка карты к смартфону для оплаты одним касанием;

- Специальный период для снятия средств без переплат и отправки переводов через интернет-банк в объеме до 100 тыс. руб.;

- Бесплатное ведение карточного счета при оборотах по счету от 5 тыс. руб.;

- Оперативная доставка изготовленной карты в ближайший офис и получение по паспорту.

Пользователи интересуются, в каких банкоматах можно осуществить снятие наличных с кредитной карты ВТБ без процентов. Согласно описанию тарифного плата, обналичивать деньги с ссудного счета без доначисления сбора можно в собственных терминалах ВТБ и в ПВН организаций-партнеров.

В чем подвох карты 101 день без процентов

Опытными заемщиками было отмечено наличие у продукта VTB подводных камней:

- Беспроцентный срок предоставляется разово. Поэтому не получится всегда держать счет в минусе. Даже в рамках предоставленного льготного срока клиенту потребуется вносить минимальный платеж. Он составляет 3% от накопившейся задолженности. В случае невыполнения базовых условий (траты на 5 тыс. руб. в текущем периоде) клиенту начисляется комиссия за ведение ссудного счета;

- Сумма баллов напрямую зависима от объема затрат по счету в расчетном периоде. Так, рассчитывать на наибольшую выгоду можно при затратах по пластику на сумму свыше 75 тыс. руб. При невыполнении этого условия объем премирования за совершенные покупки снижается;

- Эмитентом заявлено о возможности без комиссии снимать денежные средства в срок 7 дней с даты активации пластика. На самом деле комиссия взимается, после закрытия расчетного периода она выплачивается в виде кэшбека на кредитку;

- Сервис смс-информирования по кредитке предоставляется на платной основе, при невыполнении базовых требований плата за ведение обслуживания составит 249 руб. ежемесячно;

- Программа привилегий подразумевает возможность расплатиться начисленным кэшбеком у партнеров. Полый список партнеров представлен на сайте. Начисленными бонусами нельзя оплатить отдельные услуги или использовать эти средства для совершения перевода;

- Даже при установлении начального лимита по карте кредитор оставляет за собой право изменить доступную сумму заимствований без предварительного уведомления;

- Обналичивание денежной массы и совершение переводов с карточки ВТБ вне 7-дневного периода потребует уплаты комиссии за транзакцию в объеме 5,5%. Минимальная сумма комиссии за операцию — 300 руб.

Альфа Банк выступает партнером ВТБ, в банкоматах этого финансово-кредитного учреждения можно без взимания дополнительной платы снять средства.

Что такое грейс-период по кредитной карте ВТБ: условия использования

Кредитные карты популярный инструмент для оплаты своих расходов за счет банковских средств.

Однако зачастую такой займ обходится клиенту достаточно дорого и многие стараются использовать кредитку только в случаях крайней необходимости. ВТБ банк разработал льготные условия для держателей банковских карт.

Зная, что такое грейс-период по кредитной карте в ВТБ и как им пользоваться, можно не беспокоясь о сумме переплаты и смело расходовать выделенные средства.

Что такое грейс-период

Грейс-период или как его еще называют – льготный, беспроцентный – это срок в течение, которого, финансовая организация не начисляет проценты и комиссию за использование заимствованных средств.

Если клиенту удается соблюдать условия предоставления услуги, то кредитка становится бесплатной в обслуживании, а деньгами можно распоряжаться как своими собственными.

Активные пользователи финансовых инструментов отмечают, что такое решение, как грейс-период по кредитной карте в ВТБ банке, значительно облегчает планирование своего бюджета и позволяет совершать необходимые приобретения без длительного ожидания.

https://www.youtube.com/watch?v=Grn5mAIitbs

Доступна услуга всем держателям кредитных карт, вне зависимости от ее «статуса», платежной системы и лимита. При этом, распространяются льготные условия исключительно на безналичные операции, такие как:

- оплата товара в магазине;

- расчеты с продавцами через интернет-ресурсы;

- оплата коммунальных и других услуг через личный кабинет или специальное приложение от ВТБ.

Условия использования

ВТБ банк предлагает своим заемщикам льготный период сроком от 20 до 50 дней, именно в течение этого времени необходимо погасить сумму задолженности по конкретной операции в полном объеме и тогда за использование средств плата не будет взиматься.

Как рассчитать льготный период

В конце отчетного месяца, клиенту приходит выписка с указанием текущей задолженности и конечного срока беспроцентной оплаты.

Конец отчетного времени – это последний календарный день месяца, то есть 30 или 31 число.

Обычно это выглядит следующим образом:

- в течение, например, января, с 1 по 31 число, клиент рассчитывается картой столько раз, сколько ему необходимо;

- до 20 февраля по всем операциям нужно погасить все сумму долга перед банком в полном объеме.

По расходам за февраль нужно расплатиться с компанией до 20 марта, соответственно, и так далее.

Аннулирование грейс-периода

Если клиент не укладывается в сроки полного погашения задолженности и вносит только минимальный ежемесячный платеж, то беспроцентное пользование аннулируется до полного погашения заемщиком полной суммы долга. В этом случае на новые операции, право беспроцентного использования кредита не будет распространяться.

Когда льготный период аннулируется, на кредитный лимит заемщику начисляются проценты. В этом случае, плата взимается с первого дня проведения расходной операции и до окончательного погашения суммы долга, в размере 26% годовых. Если плательщиком вообще не внесен ежемесячный платеж, на весь долг и начисленные проценты, дополнительно будут насчитаны штрафные санкции.

Для того чтобы избежать начисления штрафных санкций нужно своевременно оплатить долг, для этого стоит знать:

- оплата, произведенная непосредственно в кассе банка в операционное время будет зачислена на расчетный счет в тот же день;

- погашение в послеоперационное время поступит на следующий рабочий день;

- если платеж сделан через сеть терминалов или касс других финансовых учреждений, по нормам, утвержденным Федеральным Банком, деньги могут переводиться через СЭП (систему электронных платежей) до 5 рабочих дней;

- когда 20-е число выпадает на выходной день, ежемесячный платеж должен быть внесен в предшествующий рабочий день (Например, если 20 число – суббота, внести оплату нужно так, чтобы в пятницу деньги уже поступили на счет погашения).

Таким образом, нельзя не увидеть, очевидную выгоду от использования кредитной карты с льготным периодом, особенно когда срочно нужны дополнительные средства, а переплачивать за их использование не целесообразно.

Например, в случаях, когда точно известно, что до определенной даты будет выплачена заработная плата в достаточном размере для погашения займа размере.

(1 5,00 из 5)

Загрузка…

Грейс-период по кредитной карте ВТБ 24

При использовании кредитной карточки от ВТБ24 у клиентов появляется уникальная возможность, которая не представлена заемщикам, оформляющим кредит – Грейс-период. Что означает льготный период? Это время, на протяжении которого держателю кредитки не набегает процент. Что такое Грейс-период по кредитной карте ВТБ 24?

Большинству пользователей кредитами и займами данный вопрос будет очень интересен. Обусловлено это тем, что эта услуга дает возможность на протяжении месяца использовать деньги банка без каких-либо обязательств. Если вовремя их выплатить, то клиент финансовой организации ничего не теряет.

Льготный (грейс) период по кредитке ВТБ 24

Грейс-период по кредитной карте ВТБ 24 – определенное кол-во дней, на протяжении которых не начисляется процентная ставка на остаток задолженности. Продолжительность льготного периода варьируется в зависимости от того, о какой кредитной карточке идет речь и составляет 50-100 дней.

Для того чтобы уточнить какой льготный период подключен на вашей кредитке, следует обратиться в сервисный центр финансовой организации. Опытный специалист проконсультирует по любому вопросу. В договоре, полученном при оформлении кредитной карты, также должна присутствовать данная информация.

Условия по льготному периоду – кредитка ВТБ24

Для того чтобы понять, что такое Грейс-период ВТБ24, следует разобраться с его условиями. Каждый заемщик должен помнить, что кредитный банковский продукт имеет отличия от дебетового. В данном случае речь идет не только о процентной ставке, но и продолжительности льготного периода.

Кредитка предназначена для безналичной оплаты услуг и товаров если держатель захочет снять наличку, то будут начисленные довольно большие комиссионные. Беспроцентный период в данном случае не учитывается.

На снятые наличные процентная ставка начинает начисляться с первого же дня после обналичивания.

Получается, что условия и правила при льготном периоде распространяются только на те деньги, которые потрачены на сумму, потраченную по безналичному расчету, например, при расчете за покупки или услуги.

Как рассчитаться с долгом по кредитке ВТБ24?

Использование денежных средств, заимствованных у банка по кредитной карте происходит следующим образом: в определенные даты отсчета происходит начисление процентной ставки, если клиент не успевает погасить задолженность. В ВТБ24 датой отсчета является 20-е число каждого месяца.

Например, если пользователь услугами финансовой организации получил на руки кредитку 1 мая и совершил покупки на протяжении мая и июня на сумму 10 тыс. руб., то до 20 июня ему нужно погасить задолженность. В противном случае по остатку будет начислен процент. Погашение всего долга возможно как единоразово, так и равными частями ежемесячно до определенного числа, прописанного в договоре.

Для совершения оплаты по кредитной карточке можно использовать несколько способов:

- Посредством интернет-банкинга.

- Через кассы банка и почтовых отделений.

- Банковскими переводами на счет банка.

- В банкоматах и терминалах.

Для того чтобы избежать начисления комиссии при оплате задолженности, следует совершать транзакцию через родные сервисы. В противном случае за предоставление услуги придется отдельно доплачивать.

Аннулирование беспроцентного периода

Окончание Грейс-периода, что это ВТБ 24? Если на протяжении 30 суток не вернуть денежные средства банку, то происходит аннулирование льготы.

https://www.youtube.com/watch?v=A5V0gd0pHtc

Обратите внимание, что даже при совершении транзакции посредством интернета денежные средства не зачисляются на счет моментально. Именно поэтому, чтобы избежать вероятности того, что произойдет начисление процентной ставки, следует заранее производить финансовую процедуру. Это исключает вероятность образования задолженности и незапланированной траты денежных средств.

Сколько нужно платить?

Сумма к погашению в Грейс-периоде: что это ВТБ 24? Это основная задолженность по кредитной карте, которую нужно оплатить. Если этого не сделать, то на оставшийся займ происходит наложение процентов.

Для того чтобы уточнить размер задолженности, следует обратиться в колл центр компании, где опытный специалист поможет разобраться в данном вопросе. Также можно уточнить эту информацию в личном кабинете системы, в котором заблаговременно следует зарегистрироваться.

Это также позволяет узнать сумму задолженности и оплатить долг вовремя.

Заключение

Если вы хотите взять в банке деньги в долг без процентов, то единственный вариант – это кредитная карточка, по которой, в отличие от других кредитных продуктов, действует возможность, позволяющая использовать заимствованные средства без процентов. Если не оплатить долг на протяжении определенного времени, то начнет начисляться процент.

Обратите внимание, что данная услуга действует только в том случае, если оплата осуществляется безналичным платежом. При снятии наличных процент начинает начисляться в день совершения транзакции. Перед оформлением кредитной карточки внимательно ознакомьтесь с условиями использования.

Что такое грейс период по кредитной карте?

Грейс – периодом, или, по-русски, льготным периодом, называется промежуток времени, во время которого банк не берет проценты за использование заемных денег с кредитной карты.

Длительность льготного периода обычно не менее 50 дней.

Понятие льготного периода

При определении льготного периода банк принимает во внимание понятие «расчетный период». За расчетный период банк принимает текущий календарный месяц, с первого по последнее число.

Все оплаты и покупки, сделанные в этот период за счет кредитных денег, суммируются, и задолженность фиксируется по границе месяца.

С первого числа следующего месяца начинается грейс период, до истечения которого предоставлена возможность погасить этот долг без процентов.

На изображении льготный период составляет 50 дней, и заканчивается 20 числа следующего месяца.

За текущий месяц (условно, январь) сделано три покупки в долг – 3-го числа на 5000 рублей, 12-го числа на 8000 рублей и 30-го числа на 2000 рублей. На общую сумму долга в 15000 рублей льготный период начнется 1-го и закончится 20-го февраля.

Не имеет значения, что последнее приобретение было 30-го числа, а первое 3-го, дата льготного погашения долга одна для всей суммы.

Таким методом рассчитывает срок и сумму погашения Сбербанк.

Изображение с официального сайта Сбербанка

Долг, возникший 1-го числа, и долг, возникший 31-го числа, относятся к одному расчетному периоду, и грейс период для них заканчивается в один и тот же день. Дата окончания использования кредитных денег без процентов фиксирована, и не зависит от даты возникновения долга.

В условиях конкуренции на рынке кредитных карт, банки смягчают условия и переходят на расчет льготного периода для каждой траты отдельно. Грейс период начинается в момент совершения покупки, и заканчивается через оговоренное число дней.

Варианты грейс периода

Различают два варианта расчета льготного срока погашения долга перед банком, условно называемых «честный» и «нечестный» грейс период.

Честный грейс

При использовании этого варианта учета, сумма долга фиксируется за расчетный период, и именно эта сумма должна быть погашена к окончанию льготного срока. Траты кредитных сумм в следующем месяце относятся к следующему расчетному периоду, и льготный срок погашения наступает позже.

https://www.youtube.com/watch?v=EiPpKSb94j0

У клиента долг перед банком за январь составил 15000 рублей, а в первых числах февраля долг увеличился дополнительно на 3000 рублей. Льготный период по январскому долгу истекает 20 февраля, а для февральского долга в 3000 рублей срок беспроцентного погашения наступит 20 марта.

К честному грейсу относится и вариант, когда банк считает льготный период от момента списания денег с карты, для каждой транзакции отдельно.

Смотрите на эту же тему: Кредитные карты за 1 день

Недостаток метода в необходимости постоянного самостоятельного учета долга.

Достоинство — к моменту окончания грейс периода можно погасить только ту часть общего долга, по которой наступил срок выплаты.

Нечестный грейс

При таком варианте учета сроков погашения долга, банк считает нарастающий итог с момента возникновения обязательств до полного погашения кредита. Для открытия нового льготного периода необходимо полностью погасить взятые кредитные средства.

У клиента долг перед банком за январь составил 15000 рублей, а в первых числах февраля долг увеличился дополнительно на 3000 рублей. Сумма долга февраля будет прибавлена к январскому долгу, и к 20 февраля надо погасить 18000 рублей.

Недостаток метода в необходимости одновременного погашения всего возникшего долга.

Достоинство — простота учета. Сумма долга и есть сумма к погашению.

Кредитные карты с грейс периодом

Разнообразие предложений кредитных карт от российских банков позволяет выбрать для себя наиболее оптимальную карту по длительности льготного периода, стоимости обслуживания, процентным ставкам за пределами грейса.

В таблице представлены несколько вариантов условий от известных банков, действующих в феврале 2021 года

Кредитная карта

Кредитный лимит

Длительность грейса

Ставка % в год за пределами грейса

Ставка % при просрочке платежа

Стоимость обслуживания

«Золотая» Сбербанка

300 тыс. руб.

50 дней

27,9 %

36 %

бесплатно

«Премиальная» Сбербанка

3 млн. руб.

50 дней

25,9 %

36 %

4900 руб/год

«Классик» от Альфа банк

300 тыс. руб.

100 дней

От 15 %

Индивидуально

1190 руб/год

«Мультикарта» от ВТБ

1 млн. руб.

101 день;

20-го числа каждого месяца обязательный платеж 3%

26 %

+ 0,1 % в день за каждый день просрочки

При обороте свыше 5000 руб/мес. — бесплатно.

Иначе 249 руб/мес.

«Платинум» от Тинькофф

300 тыс. руб.

55 дней

12 – 30 % за покупки

30 – 50 % за снятие в банкомате

30 – 50 %

590 руб/год

«Карта Путешественника» от банка Восточный

400 тыс. руб.

56 дней

От 24 %

индивидуально

Бесплатно, разовый платеж 1000 руб. при оформлении

Кредитная МИР от РНКБ (системный банк в РК)

300 тыс. руб.

55 дней

27 %

неустойка + 20 % годовых

бесплатно

Кредитные карты с grace – периодом предлагают все банки, необходимо только выбрать лучший вариант.

Длительность и сроки окончания беспроцентного периода также разнятся. Сбербанк устанавливает дату окончания периода фиксировано, 20 числа, а Альфа-банк отсчитывает 100 дней от даты списания денег с карты. Другие банки устанавливают свои условиия.

Смотрите на эту же тему: Отличие лизинга от кредита простыми словами

Как уложиться в беспроцентный период

Используя кредитную карту важно создавать себе положительную историю. При заключении договора в банке необходимо подробно выяснить у менеджера — в какой момент начинается грейс период, какой алгоритм устанавливает дату окончания беспроцентного использования денег банка, каким образом оперативно узнать сумму долга и сроки погашения.

При превышении льготного периода, банк начисляет проценты на сумму долга и устанавливает обязательные минимальные платежи. Если эти требования не исполняются, то применяются штрафы в виде повышения процентов и неустоек.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

Чтобы не попасть в неприятную ситуацию, необходимо самостоятельно контролировать состояние кредитной карты и не допускать просрочек.

Иногда может оказаться полезным занять наличные деньги, внести их на сутки на карту, тем самым закрыть кредит перед банком, и начать новый льготный период. На следующий день снять наличные и отдать долг. Но этот способ не работает, если банк не предоставляет грейс на снятие денег в банкомате.

Поддержание хорошей кредитной истории приводит к смягчению банковских условий. Обычно банк автоматически увеличивает кредитный лимит.

Беспроцентный период при овердрафте

Для дебетовых карт банки предлагают овердрафт, или перерасход имеющихся средств. Это тот же кредит, но на других условиях. Овердрафт позволяет использовать деньги банка, и он автоматически погашается при очередном начислении денег на карту. Обычно овердрафт открывают для зарплатных и пенсионных карт.

Лимит овердрафта устанавливается индивидуально, в небольших пределах и на небольшой срок. Грейс для овердрафта предлагается редко. Ситуация превышения льготного периода может возникнуть при задержке зарплаты, или небрежности владельца карты. Банки относятся к ситуации очень негативно, применяют штрафы, или прекращают дальнейшее предоставление услуги овердрафта.

Оформление кредитной карты с грейс периодом

Для оформления карты необходимо с помощью интернет изучить предложения банков, работающих в регионе. После выбора, на сайте банка заполнить онлайн заявку, или позвонить по бесплатному номеру. Менеджер уточнит некоторые вопросы, и передаст заявку на рассмотрение.

Интернет – банки, такие, как Тинькофф, высылают карту в адрес. Другие банки требуют прибытия в офис, для получения карты лично.

(9 4,78 из 5)

Загрузка…

Грейс период по кредитной карте ВТБ 24

Хотя многие клиенты банков имеют кредитки с льготным (грейс) периодом, не все точно знают, сколько он длиться, как его рассчитать – ведь в разных банках он различается по длительности. Имеющим кредитную карту банка ВТБ24 можно легко подсчитать грейс-период (grace period) и потом выгодно воспользоваться беспроцентными деньгами.

Подробнее о грейс-периоде, и как он работает

Кредитные банковские карты с льготным периодом пользуются большим спросом и при грамотном подходе к трате с них средств считаются весьма выгодным денежным инструментом. Правильно рассчитав срок использования денежных средств до начала начисления процентов по ним, вы сэкономите весьма неплохую сумму.

Льготным или грейс-периодом считается то время, когда клиент может воспользоваться ссудой банка без последующей уплаты процентов. Это, так называемый, беспроцентный займ. В каждом банке, он может длиться различное количество дней (в разных банках отличается и метод подсчета его).

В ВТБ 24 беспроцентный период составляет максимум 50 (минимум – 20) дней. Эти сроки действуют для любых операций с кредиткой – и для безналичных расчетов (перевода денег), и для снятия с терминала (здесь надо помнить, что за снятие наличных денег взимаются довольно высокие проценты в последующем).

Чтобы проценты на взятые в долг денежные средства не начислялись, надо вернуть потраченную денежную сумму до 20 числа следующего месяца. Минимальная вносимая сумма для погашения платежа – 3% от всей суммы задолженности. Заемщик может использовать деньги с нее в течение целого месяца, а начиная со следующего – начинать вносить потраченные средства.

Грейс (беспроцентный) период очень заманчивое предложение, здесь главное рассчитать свои силы – сможете ли вы вернуть деньги на карту до окончания срока грейс-периода или нет.

Выгода банка при наличии у клиента кредитной карты с грейс-периодом заключается в том, что проценты при просрочке платежа (частичной суммы или полной) начисляются гораздо выше, чем по другим кредитным продуктам банка.

Последствия

Возможные варианты в виде таблице:

| Начисление процентов | Нет | Есть (на остаток долга) | Большие проценты |

| Начисление штрафов | Нет | Нет | Есть |

| Дополнительные санкции | Сохраняются льготные условия | Нет | Ситуация внесена в кредитную историю (дальнейшие займы могут быть отклонены) |

Когда заемщик внес потраченные деньги с кредитки вовремя – до истечения оговоренного срока, то в этом случае проценты за использование денег не начисляются, а льготные условия сохраняются.

https://www.youtube.com/watch?v=_J4TBkJkSqo

Когда заемщик не погасил все задолженность полностью, а только часть ее (в размере минимального ежемесячного платежа), то проценты начисляются на остаток долга. Штрафы в этом случае не предусмотрены.

Когда клиента не погасил даже минимальной части долга по займу, то ВТБ24 начисляет не только проценты на долг, но и штрафы. Еще одним неприятным моментом при таком развитии событий станет внесение этого случая в кредитную историю заемщика, а это, в свою очередь, может стать причиной отказа от выдачи займа в дальнейшем.

Информация о долге

Ежемесячно владельцы кредиток ВТБ24 получают выписку по своему счету на электронный адрес. В выписке указаны следующие данные по счету:

- размер задолженности по кредитке;

- минимальный обязательный платеж по долгу;

- крайний срок для погашения долга.

Кроме этого, отследить свой льготный промежуток времени заемщик может по номеру горячей линии (он указан в кредитном договоре), в ближайшем отделении банка, по выписке в терминале ВТБ24 или с помощью системы Телебанк.

При покупке

Хотя льготный промежуток времени составляет 50 дней, но дело в том, что такой период по кредитной карте ВТБ24 ведется не со дня совершения покупки или снятия денег. Льготный период делится на две части 30 и 20 дней. Первые 30 дней рассчитаны для траты денег и снятия наличных, последующие – 20 дней нужны для погашения образовавшейся задолженности.

Льготный период отсчитывается с первого числа каждого месяца. А это значит, что для погашения долга до истечения срока грейс-периода надо внести деньги до 20 следующего месяца.

Неважно, когда вы взяли кредит с карты – в начале и в конце месяца, отсчет начался с первого числа.

Выгоднее брать кредиты в начале месяца, тогда у вас будет больше времени для его погашения – таков порядок расчета льготного периода на кредитках ВТБ24.

Перед взятием льготного кредита надо погасить все предыдущие, только тогда будет действовать льготный период.

При снятии наличных

Хотя в большинстве банков при снятии наличных по кредитной карте такие льготы не используются, но у ВТБ24 таких ограничений нет, правила беспроцентного кредита распространяется и на снятие наличных. Но если вы снимаете деньги с карты в банкомате другого банка, то комиссию за снятие денег гасить тоже придется. В «родном» банкомате снятие наличных беспроцентное.

Для чего нужен грейс-период

Если срочно нужны деньги сегодня, и у вас будет возможность погасить долг во время – кредитная карта ВТБ24 с грейс-периодом – очень удобная опция.

Ведь кроме постоянного наличия большой суммы денег (при своевременном погашении задолженности) у вас появится возможность увеличить лимит по кредиту на карте.

Грейс-период считается очень удобной функцией, когда у вас есть постоянный доход, и вы уверены, что долг будет погашен полностью и вовремя.

Грейс период по кредитной карте ВТБ 24 — что это и до какого времени можно погасить?

Пользование кредитными картами без уплаты процентов — выгодная услуга от банков. Грейс период по кредитной карте ВТБ 24 предоставляет клиентам банка такую возможность на определенных условиях.

Что это такое?

Грейс период (Grace Period) – это определенный промежуток времени, за который человек может использовать средства с кредитной карты и вернуть их полностью, не переплачивая проценты.

Беспроцентный кредит на различные цели в каждом банке имеет свои условия. ВТБ 24 предоставляет льготный период использования кредитных средств сроком на 50 дней.

Кредитные карты пользуются большим спросом, нежели обычные потребительские займы, так как дают возможность в течение определенного периода погасить задолженность без уплаты процентов и штрафов. Беспроцентная выплата займа должна осуществиться полностью в срок, иначе ВТБ 24 начнет насчитывать пенни на остаток по задолженности.

Кредитная карта с льготным периодом пользуется популярностью у людей. Многие не полностью вникают в условия и требования банка по выплатам, и тогда им приходится платить большие проценты, значительно выше, чем у обычных займов, часто даже превышающие 30%.

Поэтому клиенты банка должны заранее уточнить у сотрудников ВТБ 24 все правила использования заемных средств, чтобы обезопасить себя от огромной суммы долга.

Как рассчитывается Grace Period?

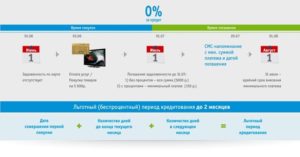

Самое важное, что должен знать клиент банка – это, до какого времени можно погасить долг без уплаты процентов. Грейс период в ВТБ 24 рассчитывается по определённой схеме.

Данный временной срок делится на две части:

- Первая часть длится 30 дней и разрешает использования кредитных средств в любой форме.

- Вторая часть длится 20 дней, за которые заемщик должен выплатить сумму долга полностью.

Займ нужно вернуть, не зависимо от обстоятельств, до двадцатого числа месяца, последующего после взятия денег. Взяли вы деньги 5 мая или 28 мая, выплатить долг вы должны до 20 июня в полном размере. Так что целесообразнее начинать пользоваться деньгами, взятыми в долг, в начале месяца, чтобы срок выплат был дольше.

Варианты работы с Грейс периодом?

Grace Period — удобная функция, как для клиентов банка, так и для самого ВТБ 24. Многие забывают доплатить копейки, опаздывают с выплатой на незначительный срок (счет идет на часы) и тогда начинают начисляться проценты. Чтобы этого избежать, за своей кредитной карточкой всегда нужно следить. Контролировать остаток и сумму долга можно при помощи:

- Выписки по счету, полученной в банке или банкомате;

- Консультанта, позвонив ему на горячую линию ВТБ 24;

- Мобильного банка или Телебанка, где отображены все данные по карточкам и счетам.

Использование Грейс периода подразумевает три варианта работы с ним:

- Деньги, взятые в долг, полностью возвращены до 20 числа нужного месяца и проценты на их использование не начисляются. То есть человек возвращает чистую сумму, взятую изначально.

- Сумма к погашению в банке не была оплачена полностью, но человек внес минимальную часть платежа (3% от взятого займа). Тогда банк не будет начислять штраф за неуплату, но проценты на остаток долга начнут начисляться по указанному тарифу.

- Клиент полностью не выплатил займ и не внес ни одного платежа, предусмотренного банком в минимальном размере. Банк начислит не только пенни, но и определенную сумму штрафа за неуплату.

Сумма к оплате при несоблюдении условий часто превышает двукратный размер, нежели изначальный займ по карточке.Окончание Грейс периода может подкрасться незаметно и тогда человеку придется заплатить в банк большую сумму при неуплате долга. Поэтому следить за своим балансом по карте нужно постоянно.

Как можно использовать средства?

Средства по кредитной карточке ВТБ 24 с учетом Грейс периода можно использовать по-разному:

- Осуществить денежный перевод на другую карточку или счет;

- Снять наличные средства в банкомате или кассе банка;

- Погасить заемными средствами другой кредит;

- Оплачивать покупки в интернете;

- Расплачиваться карточкой в магазинах, кафе, ресторанах.

Грейс период в ВТБ 24 распространяется абсолютно на все операции с кредитными средствами. Клиентам ВТБ 24 стоит учитывать, что деньги снятые в банкомате с кредитной карточки считаются с учетом комиссии, особенно, если снятие проводилось в сторонних банкоматах. Размер комиссии часто может превышать 5%.

Поэтому, если вы сняли 1000 руб., то вернуть на карточку до окончания Грейс периода вам необходимо 1000 руб. + комиссию в размере 50 руб., если она составляет 5%.

Согласно этим условиям льготных выплат, использовать кредитные карточки лучше для безналичной оплаты и денежных переводов, тогда не придется переплачивать за комиссию. Проценты за пользование наличными средствами, снятыми с карты, не начисляются в течение всего льготного периода, что предусмотрено договором о льготных условиях.

https://www.youtube.com/watch?v=3outCHzVCG0

Обзор дебетовых и кредитных золотых карт от ВТБ 24 Схема льготного периода

Грейс период по кредитной карте ВТБ 24 позволяет клиентам банка всегда иметь под рукой запас денег на непредвиденные обстоятельства.

Если вы уверены, что можете в срок вернуть займ, то использовать карточку можно по надобности, переплачивать не придется.

Необходимо всегда следить за своими счетами при помощи мобильного банкинга или других систем, тогда проблем с кредитной карточкой не возникнет.

")