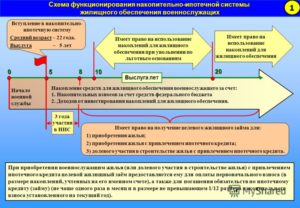

НИС – накопительно-ипотечная система жилищного обеспечения военнослужащих или программа «Военная ипотека»

Эта система дает возможность военнослужащему приобрести собственное жилье с использованием ипотечных инструментов в любое время по истечении 3-х лет с момента вступления в нее, не дожидаясь окончания военной службы.

ФГКУ «Росвоенипотека»

Государственное учреждение, обеспечивающее функционирование НИС, находится в ведении Минобороны России.

Каждому участнику НИС, включенному в реестр, присваивается идентификационный номер и заводится именной накопительный счет (см. «Как стать участником НИС»).

Через 3 года участия в НИС военнослужащий имеет право получить целевой жилищный заем для приобретения жилья.

Целевой жилищный заем (ЦЖЗ)

– заемные средства, предоставляемые военнослужащему из федерального бюджета во исполнение положений 117-ФЗ. Размер займа равен сумме средств, накопленных на именном счете военнослужащего за время участия в НИС, а также обязательств государства по погашению ипотечного кредита.

Объект на первичном рынке жилья (новостройка)

– объект незавершенного строительства, строящаяся недвижимость. Новостройки подразумевают договор на этапе строительства (ФЗ №214 – договор долевого участия). При сдаче новостройки в эксплуатацию в органах Росреестра на жилые помещения оформляются свидетельства о праве собственности.

Квартира на вторичном рынке жилья

– жилое помещение в отношении которого на момент продажи оформлено свидетельство о праве собственности.

Аккредитованные новостройки

– объекты, которые прошли экспертизу в ФГКУ «Росвоенипотека» на соответствие требованиям действующего законодательства.

Аккредитованные банки

– банки, имеющие официальное подтверждение от ФГКУ «Росвоенипотека» о том, что они предоставляют кредит по программе «Военная ипотека».

- Военная ипотека. Суммы начислений по годам

- Плюсы программы «Военная ипотека»

- У нас часто спрашивают

- Первичный рынок жилья имеет ряд плюсов:

- Вторичный рынок имеет ряд плюсов:

- НИС: программа «Военная ипотека»

- Условия военной ипотеки для участников нис

- Как купить жилье по военной ипотеке участникам нис

- Какой выбрать банк

- Особенности программы

- АЛЬТЕРНАТИВА

- Ипотека военнослужащим: условия кредитования, порядок оформления, документы

- Законодательная база

- Что такое военная ипотека и НИС?

- Как узнать остаток средств на спецсчете?

- Условия предоставления в 2021 году

- Кредитование при увольнении

- По состоянию здоровья

- Увольнение по ОШМ

- Кто производит платежи?

- Как происходит оформление?

- Необходимые документы

- Преимущества и недостатки Росвоенипотеки

- Судебная практика

- Дополнительная информация

- Кто имеет право на участие в программе?

- Что делать, если кредитная история испорчена?

- Максимальная сумма кредита

- Можно ли сдавать или продать квартиру, находящуюся в военной ипотеке?

- Военная ипотека

- Что такое военная ипотека

- Принцип работы госпрограммы для военных

- Об участии в программе «Военная ипотека»

- Условия военной ипотеки

- Получение свидетельства на ЦЖЗ

- Выбор жилья

- Об обременении и оплате кредита

- Военная ипотека при увольнении

- Выплата дополнительных средств

- Налоговый вычет при военной ипотеке

- Как получить вычет по налогу

- Резюме

- 📺 Видео

Военная ипотека. Суммы начислений по годам

| Ежегодные отчисления, руб. | По плану 2014 г. | |

| 2021 | 268 465,6 | 309 900 |

| 2021 | 260 141 | 287 532 |

| 2021 | 245 880 | 272 700 |

| 2015 | 245 880 | 254 196 |

| 2014 | 233 100 | финансовый кризис |

| 2013 | 222 000 | |

| 2012 | 205 200 | |

| 2011 | 189 800 | |

| 2010 | 175 600 | |

| 2009 | 168 000 | |

| 2008 | 89 900 | |

| 2007 | 82 800 | |

| 2006 | 40 600 | |

| 2005 | 37 000 |

Плюсы программы «Военная ипотека»

военнослужащий имеет возможность приобрести жилье, которое он сам выберет;

не имеет значения, в каком регионе страны жилая недвижимость будет приобретена;

спустя 3 года участия в НИС, военнослужащий в любое время может воспользоваться правом на приобретение жилья;

право на участие в программе не зависит от наличия у военнослужащего в собственности жилья;

военнослужащим при покупке квартиры отсутствует необходимость использовать собственные средства для первоначального взноса;

·минимальная процентная ставка за пользование ипотечным кредитом (от 8,7 до 10,5% годовых); аналог «гражданской ипотеки» — от 13% и выше (экономия от 77 тыс. рублей в год).

Чем раньше военнослужащий воспользуется своим правом, тем выгоднее он решит свой жилищный вопрос!

У нас часто спрашивают

Вопрос: Работает ли программа «Военная ипотека»?

Ответ: Военная ипотека, или НИС (накопительно-ипотечная система), доказала свою эффективность во многих регионах Российской Федерации. Впервые военнослужащие получили реальную возможность улучшить свои жилищные условия, не уходя при этом в отставку. Говоря языком цифр, можно отметить, что на 1 января 2013 года квартиры на льготных условиях получили более 44 тысяч военнослужащих.

Первичный рынок жилья имеет ряд плюсов:

низкая стоимость. Низкая цена за м2 в начале строительства (с каждым построенным этажом цена квадратного метра возрастает);

экономия — жилье дешевле, как минимум, на 20% по сравнению с готовым («вторичным») жильем;

минимальные затраты на сделку. В большинстве случаев новостройки продаются без участия риэлторов;

соседями военнослужащего становятся в основном коллеги, либо люди одного социального статуса;

современный тип дома, новые коммуникации;

юридическая «чистота» сделки;

простота сделки. В большинстве случаев оформление документов происходит без непосредственного участия военнослужащего;

до минимума сведен риск срыва сделки по вине продавца (застройщика);

дополнительное страхование рисков участника НИС (требование ФГКУ «Росвоенипотека»);

дополнительная проверка строящихся объектов жилой недвижимости;

сделки заключается по ФЗ-214 – закону «Об участии в долевом строительстве» (дополнительные гарантии участнику НИС).

Минусы:

ограниченный выбор аккредитованных новостроек;

сроки строительства в среднем 1-1,5 года;

расходы на отделочные работы.

Вторичный рынок имеет ряд плюсов:

участник НИС может приобрести жилье в любом районе/городе;

минимальные сроки заселения в квартиру после ее приобретения;

сформированная инфраструктура.

Минусы:

более высокая стоимость жилья по сравнению с новостройками;

·износ дома и коммуникация;

скрытые дефекты;

длительная и сложная (по сравнению с новостройками) процедура сделки, требующая непосредственного участия военнослужащего.

Видео:Важные изменения по НИС (ч.2) Это должен знать каждый военнослужащийСкачать

НИС: программа «Военная ипотека»

Пройдите тест, и мы подберем вам квартиру

Накопительно-ипотечная система, или НИС, — это программа, которая позволяет военным приобрести жилье с помощью государственных средств. Льготные категории военнослужащих получают возможность купить дом с земельным участком или квартиру как на первичном, так и на вторичном рынке.

Подробные сведения о том, как стать участником НИС по программе «Военная ипотека», есть на официальном сайте ФГКУ «Росвоенипотека». Программу запустили в 2005 году. Воспользоваться льготой может не каждый военнослужащий. Государство выделяет категории обязательных и добровольных участников.

Первых регистрируют в системе автоматически, вторые для вступления в программу должны подать рапорт о внесении в реестр.

Условия военной ипотеки для участников нис

Основные особенности программы жилищного кредитования для военнослужащих:

- Участниками могут стать те, кому уже есть 21 год, но еще нет 45.

- Минимальный срок кредита — три года, максимальный — 30 лет.

- Первоначальный взнос — необходимое условие. Минимальная величина — 10% от суммы кредита.

- Процентная ставка в 2021 году варьируется от 9,1% до 10,9%.

- Военная ипотека должна быть выплачена до того, как участнику НИС исполнится 45 лет.

- Обязательное требование для получения целевого жилищного займа — трехлетний срок службы на добровольной основе.

- Регион приобретения жилья не привязывается к месту прохождения службы, можно купить квартиру в любом месте на территории России.

- Максимальная сумма кредита — 3 млн рублей.

- Чем больше стаж участника НИС, тем привлекательнее условия по военной ипотеке, предлагаемые банком.

- Наличие в собственности у льготника другой недвижимости не лишает его возможности участия в программе.

- В 2021 году размер начисления, положенного за год военнослужащему, равняется 280 009,70 рублей. Средства поступают на счет льготника каждый месяц равными долями, составляющими 1/12 часть от общей годовой суммы.

Правительство рассматривает законопроект, предполагающий ряд изменений в условиях программы НИС.

Согласно этим поправкам, военные будут вноситься в реестр участников на обязательной основе, воспользоваться правом на покупку жилья они смогут лишь после 10 лет службы, а срок пенсионной выслуги увеличится с 20 до 25 лет. Пока эти реформы находятся лишь на стадии обсуждения.

В декабре 2021 года уже принят единый стандарт предоставления военной ипотеки для финансовых организаций, который значительно упрощает процесс оформления ЦЖЗ (целевого жилищного займа).

Как купить жилье по военной ипотеке участникам нис

Получить свидетельство, дающее право воспользоваться целевым жилищным займом, можно через три года после вступления в программу.

За это время на счету льготника накапливается сумма, которую он может использовать в качестве первоначального взноса для покупки квартиры. Присматривать жилье лучше заранее, поскольку оно должно понравиться не только будущему владельцу.

Придется учесть требования к приобретаемому объекту со стороны страховой компании, Министерства обороны РФ и банка, который выдает военную ипотеку участнику НИС.

https://www.youtube.com/watch?v=EsuhrYhTZb4

Если подходящая квартира подобрана, следующий шаг — собрать пакет необходимых документов и подать заявление на рассмотрение в банк. Кредитор открывает счет, на который будут перечислены средства с именного накопительного счета в качестве первого взноса. Затем между Росвоенипотекой, банком и заявителем заключается договор целевого жилищного займа.

Последний шаг — это проведение сделки. Она в данном случае будет состоять из двух этапов. Первый — подписание договора с банком на получение участником НИС военной ипотеки. Второй — оформление ДКП (договора купли-продажи недвижимости), если жилье приобретают на вторичном рынке, или ДДУ (договора долевого участия), если выбранная квартира находится в новостройке.

Какой выбрать банк

В некоторых банках создают особые условия для участников НИС по программе военной ипотеки. Например, обращение может быть рассмотрено всего по двум документам — свидетельству участника НИС и паспорту. Есть кредиторы, которые предлагают повышенный лимит при покупке жилья, выбранного самим банком.

В некоторых банках заемщикам, оформляющим военную ипотеку, предоставляется возможность увеличить срок кредита. Хотя в целом условия предоставления жилищного займа для военнослужащих у различных кредиторов очень похожи. Процентные ставки более выгодные в сравнении с ипотекой для гражданских лиц.

Срок рассмотрения заявления, как правило, длится от одного до десяти рабочих дней.

Не все банки России работают с программой НИС. На официальном сайте военной ипотеки есть список подходящих кредиторов. Вот основные финансовые организации, предоставляющие займы для служащих вооруженных сил.

| Банк | Срок кредита по военной ипотеке | Размер первоначального взноса | Процентная ставка |

| ПАО Сбербанк | до 20 лет | 15% | 9,5% |

| ВТБ | до 45-летия заемщика | 10% | 9,8% |

| Газпромбанк | до 20 лет | 20% | 9,5% |

| Россельхозбанк | до 45-летия заемщика | 10% | 9,5% |

| Связь-Банк | до 45-летия заемщика | 20% | 9,95% |

| Банк «Зенит» | до 45-летия заемщика | 20% | 11,5% |

| Банк Санкт-Петербург | до 20 лет | 15% | 10,75% |

Особенности программы

Выплаты по военной ипотеке за участника НИС будут производиться в течение того срока, пока гражданин находится на службе. Если произошло увольнение раньше положенного срока, то кредит придется выплачивать за счет собственных средств.

Исключение составляет только увольнение по причинам, не зависящим от самого служащего (по состоянию здоровья, семейным обстоятельствам или из-за расформирования части), и то лишь после 10-летней выслуги.

До полного погашения задолженности недвижимость находится в залоге как у государства, так и у банка.

В случае гибели или пропажи без вести военнослужащего, зарегистрированного в НИС, жилье, купленное по военной ипотеке, по праву наследования переходит к ближайшим родственникам. Если родственники взяли на себя обязательства по кредиту, то вносить платежи за квартиру продолжит государство.

Родные вправе выбрать и другой способ погашения кредита — получение дополнительных средств. Объем средств рассчитывается исходя из стажа работы служащего. Если дополнительных выплат не хватает для погашения военной ипотеки, то родственники участника НИС должны возместить недостачу из собственных средств.

АЛЬТЕРНАТИВА

Военный может приобрести жилье путем единовременной выплаты с помощью средств, накопленных на именном счету, при следующих условиях:

- выслуга в 20 или более лет;

- увольнение при выслуге более 10 лет на льготных основаниях.

У претендующего на ЕДВ (единовременную денежную выплату) не должно быть собственного жилья, иначе право на субсидию теряется.

Чтобы получить эту дотацию, нужно написать рапорт в ФГКУ «Росвоенипотека» и завести счет в любом банке, который работает с программой НИС. На официальном сайте военной ипотеки можно найти образец документа.

В течение 90 дней деньги будут перечислены на банковский счет военнослужащего.

Видео:Военная ипотекаСкачать

Ипотека военнослужащим: условия кредитования, порядок оформления, документы

Военная ипотека – это особый вид жилищного займа, который предусмотрен действующим законодательством.

Он сводится к тому, что государство оказывает содействие в приобретении жилья военнослужащим.

Данная программа отлично показала себя и работает во многих банках. Число кредитных организаций, которые присоединяются к ней, растет с каждым годом, что делает кредитование более доступным.

Законодательная база

Подробности того, как именно оформляется ипотека, в том числе военная, написаны в следующих нормативно-правовых актах:

- Гражданский Кодекс РФ.

- ФЗ «О банках и банковской деятельности».

- ФЗ «Об ипотеке».

- ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих.

Согласно действующему закону, военнослужащий, который находится в НИС, во время прохождения службы накапливает средства на специальном счете.

https://www.youtube.com/watch?v=Rkv9HXHd_i8

Чем выше должность и зарплата, тем больше отчисления. Накопленные средства потом можно использовать для погашения ипотеки.

Не все военнослужащие по умолчанию стали участниками НИС. Первоначально надо было подавать рапорт на включение в нее. Все новые кадровые военные автоматически включаются в данную систему.

Что такое военная ипотека и НИС?

Говоря простым языком, военная ипотека – это льготная ссуда, которая предоставляется рядом банков на специальных условиях. Клиенты получают сниженную ставку, а оплата происходит из накоплений в НИС.

Банки должны иметь достаточное количество филиалов и собственного капитала для включения в систему военной ипотеки, поэтому она действует не во всех кредитных организациях.

НИС представляет собой Единый реестр, в который включены все военнослужащие, которые обслуживаются в ней. После включения в список нового члена, открывается специальный счет, на котором накапливаются денежные средства.

Важно понимать, что программой могут воспользоваться только лица, которые отслужили в рядах российской армии не менее 20 лет. Использование военной ипотеки второй раз недопустимо.

Сумма отчислений каждый год меняется, так как происходит индексация. На сегодняшний день размер годового взноса превышает 260 тысяч рублей.

Как узнать остаток средств на спецсчете?

Получить данную информацию возможно тремя способами, а именно:

- Ежегодно «Росвоенипотека» отчитывается о накоплениях. Происходит это до 31 марта. Информирование участников происходит до 15 апреля.Информация отправляется в их военную часть или другим ответственным лицам, где они проходят службу или обучение. Также есть отдельный перечень военнослужащих, командиры военных частей которых должны самостоятельно подавать запросы в НИС для получения данной информации.

- Получение информации на официальном сайте «Росвоенипотеки». Усредненные данные обновляются каждый год. Там указано, какая средняя сумма индексации происходила. Эти данные доступны сразу после проведения новогодних праздников.

- Отправление запроса на сайте «Росвоенипотеки» самостоятельно. Для этого необходимо зарегистрироваться в личном кабинете и ввести необходимую информацию.К ней относится последние 10 цифр номера счет в НИС, дата рождения и дата включения в НИС. На основании этой информации будет проведена проверка и выдана информация на электронную почту.

Это все доступные на сегодняшний день способы уточнения остатка средств на счете.

Условия предоставления в 2021 году

Условия военной ипотеки во всех банках примерно одинаковые. В частности, клиенту необходимо предоставить полный пакет документов для получения минимальной процентной ставки. Она не превышает 12% годовых.

Выдается ипотека на:

- Покупку квартиры, готового жилья, в том числе индивидуального дома.

- Покупку жилья в строящемся доме.

- Покупку земельного участка для строительства частного дома.

В зависимости от цели кредитования, ставка будет варьироваться, так как риски банка будет меняться. Чем ниже риск, те ниже ставка.

Новостройки по военной ипотеке пользуются большим спросом из-за низкой цены и невысокой процентной ставки.

Кредитование при увольнении

Несмотря на то что данная система рассчитана на долговременное прохождение службы, есть возможность воспользоваться программой при увольнении.

В этом случае кадровому военному выплачивается вся сумма единовременно, которой он может воспользоваться для покупки жилья на общих основаниях.

Никакие льготы ему после оставления службы в банках не полагаются.

Если ипотека была оформлена до увольнения, а потом военнослужащий решил прекратить свою службу до истечения 20-летнего срока, погашать долг ему придется в дальнейшем самостоятельно.

По состоянию здоровья

Иногда нет возможности продолжать службу в связи с резким ухудшением здоровья. В этом случае имеют место быть два варианта, а именно:

- Если проблемы со здоровьем возникли после прохождения службы в течение 10 лет, то служащему полагаются различные компенсации, реальный размер которых составляет сумму накоплений за 20 лет.

- Если проблемы возникают до того, как сотрудник отслужил 10 лет, то ему самостоятельно необходимо погашать взятые на себя финансовые обязательства при покупке жилья, а также потребуется вернуть средства, которые на погашение жилищного займа.

Увольнение по ОШМ

Последствия могут быть различны. Обычно все происходит по двум сценариям:

- Военнослужащий не должен ничего возвращать государству, если отслужил более 10 лет. Однако оставшаяся ссудная задолженность должна покрываться личными средствами заемщика.

- Если военнослужащий отслужил менее 10 лет, то он должен сам закрывать кредит и вернуть государству средства, затраченные для погашения ипотеки.

Кто производит платежи?

Согласно действующему законодательству, военнослужащий имеет право на оформление военной ипотеки, если является членом НИС и у него есть достаточная сумма на специальном счете.

https://www.youtube.com/watch?v=OrTCicUPpP8

Однако не все покрывается этими деньгами. Самостоятельно придется внести:

- Услуги оценщика, который произведет оценку объекта недвижимости.

- Страховка.

- Услуги нотариуса, если она будут необходимы.

Первоначальный взнос и ежемесячные платежи будут производиться со спецсчета. Стоит понимать, что первоначально могут быть проблемы со своевременным перечислением денежных средств.

Чтобы не выйти на просрочку, требуется контролировать процесс поступлений денег на счет. Если они не поступят вовремя, то рекомендуется внести свои.

Важно понимать, что погашение плановых платежей осуществляется ровно до тех пор, пока у военнослужащего есть деньги на специальном счете. После их окончания необходимо будет погашать долг самостоятельно.

Именно поэтому многие специалисты рекомендуют заемщикам производить оплату параллельно самому и производить частичное досрочное гашение ипотеки. Это позволит значительно снизить размер основного долга к моменту окончания средств на счете.

Так как перечисление денежных средств по графику не зависит от заемщика, банки охотно выдают ипотеку даже клиентам с плохой кредитной историей. Но процентная ставка будет немного выше из-за повышенных рисков кредитной организации.

Как происходит оформление?

Первоначально нужно подобрать банк, которые выдает жилищные кредиты по данной программе. Это можно сделать через специализированные сайты. Процентная ставка может варьироваться от 6% до 12,5%.

Однако не стоит смотреть туда, где ставка минимальная. Лучше выбирать банк входящий в ТОП-100, и который имеет достаточное количество дополнительных офисов в городе.

Далее следует типичный порядок действий:

- Подбор объекта недвижимости или земельного участка для строительства индивидуального дома. Этот этап лучше осуществит заранее, так как действие кредитной заявки ограничено.

- Заказ справки о состоянии лицевого счета в НИС (данный документ потребуется при оформлении кредита).

- Подача заявки в банк.

- После одобрения заявки необходимо предоставить полный пакет документов для оформления ссуды.

- Выдача ипотеки и регистрация права собственности в Росреестре.

- Получение денег продавцом после регистрации ипотеки и смены собственника.

Необходимые документы

В зависимости от банка, будут нужны различные документы.

Однако точно потребуется следующей список:

- Паспорт и второй документ, удостоверяющий личность.

- Военный билет.

- Справка об остатке средств на спецсчете.

- Документы на объект недвижимости.

- Расписка в получении продавцом первоначального взноса.

- Справка о доходах.

- Свидетельства о браке и рождении детей.

- Анкета-заявление.

- Другие документы, которые банк может потребовать.

Если жилье приобретается на первичном рынке, то необходимо получить копию аккредитации застройщика. Также могут затребовать план строительства индивидуального дома, если планируется покупка земельного участка.

Данный план должен быть заверен специалистом строительно-монтажной организации.

Во время подписания договора также необходимо оформить в залог приобретаемую недвижимость или другой объект недвижимости, стоимость которого будет эквивалентна или более размера кредита.

После выдачи ипотеки необходимо предоставить командиру военной части рапорт, кредитный договор и график гашения, чтобы начали производить оплату со счета.

Согласно последним изменениям в ФЗ «О военной ипотеке», которые были внесен в 2021 году, теперь можно купить жилье с использованием средств из НИС, независимо от того, есть ли жилье в собственности или нет.

Преимущества и недостатки Росвоенипотеки

Основные плюсы данной программы заключаются в следующем:

- Возможность получения жилья в самом начале прохождения службы и решить свой жилищный вопрос без использования собственных сбережений.

- Несмотря на наличие собственного жилья, при переезде сохраняется право на получение служебного.

- Отличный способ досрочно закрыть ипотеку.

Однако эта система, как и любая другая, имеет некоторые недостатки. К ним относятся:

- Необходимо вернуть деньги государству, если военнослужащий отслужил меньше предусмотренного срока.

- Сложность реализации залогового имущества, так как оно находится в залоге одновременно у Росвоенипотеки и у банка. Нужно получить разрешение от обоих бенефециаров.

Сегодня часто говорят об отмене данной программы, но государство безустанно опровергает все слухи. Окончательной даты действия не определено.

https://www.youtube.com/watch?v=7Ds7rb69imQ

Сколько бы военная ипотека ни существовала, нужно пользоваться возможностью приобрести жилье с дополнительными льготами и преференциями.

Судебная практика

Периодически военнослужащие, которых обязали вернуть денежные средства, потраченные на погашение ипотеки, обращались в суд. Однако они, как правило, проигрывали.

Причина заключалась в следующем:

- Нецелевое использование денежных средств.

- Увольнение до истечения минимального срока.

Есть случаи положительного решения для военнослужащих. Это происходит, если была задержка передачи информации для осуществления перечисления денег для погашения плановых платежей, в результате чего клиент выходил на просрочку.

Дополнительная информация

Чтобы помочь вам сэкономить время, здесь собраны ответы на наиболее частые вопросы про военную ипотеку.

Кто имеет право на участие в программе?

Согласно действующему законодательству, получить жилищный займ на льготных условиях по данной программе могут:

- Кадровые военные, которые начали проходить службу с 1 января 2005 года.

- Находящиеся в запасе кадровые военные, которые заключили контракт с Министерством обороны на прохождение службы позже 1 января 2005 года.

- Мичманы и прапорщики, которые на момент наступления 1 января 2005 года являлись кадровыми военнослужащими в течение 3 и более лет.

- Солдаты, матросы и младший офицерский состав, которые после 1 января 2005 года повторно заключали контракт с Министерством обороны на прохождение службы в российской армии.

- Выпускники ВУЗов военных специальностей, которые подписали контракт на прохождение службы после 1 января 2005 года.

Те, кто не попал в данный список (ветераны боевых действий в Чечне и военные пенсионеры), могут вступить в НИС добровольно. Для этого необходимо написать соответствующий рапорт.

Что делать, если кредитная история испорчена?

На самом деле здесь нет ничего страшного. Учитывая, что оплату производит не сам заемщик, а государство, то риски минимальны.

Однако необходимо понимать, что есть некоторые важные нюансы при кредитовании, так как есть вероятность увольнения со службы. Поэтому банк смотрит обычно на:

- Размер накоплений на спецсчете.

- Выслугу лет.

Исходя из этих двух нюансов принимается решение о выдаче кредита.

Кредитная история заемщика практически не влияет на возможность получения одобрения.

Максимальная сумма кредита

Максимальная сумма зависит от конкретного банка. Так как многие обращаются в Сбербанк или ВТБ, то они получают не более 2,2 миллионов рублей. Но в некоторых банка можно увеличить эту сумму до 2,3 миллионов рублей. В частности, ее выдает Банк Зенит.

Чтобы гарантированно оплачивать кредит и не иметь проблем с получением обратно закладной, рекомендуется сотрудничать с крупным банком, у которого есть достаточное количество филиалов в вашем городе.

Именно поэтому большинство военнослужащих обращаются в:

- Сбербанк.

- ВТБ.

- Газпромбанк.

- Промсвязьбанк.

- Открытие.

- Глобэкс.

- Россельхозбанк.

- АИЖК.

- Абсолют Банк.

Это надежные компании, которые давно работают на рынке и могут полностью обеспечить требования законодательства для выдачи военной ипотеки на законных основаниях.

Рассчитать сумму переплаты и график внесения платежей можно на официальных сайтах кредитных организаций в специальный калькуляторах. Данные сервисы позволяют выполнить примерный расчет, а более точные цифры нужно узнавать при личном обращении в банк.

Можно ли сдавать или продать квартиру, находящуюся в военной ипотеке?

Дочитайте статью до конца: https://vseodome.club/ipoteka/voennaya-usloviya.html

Видео:Военная ипотека 2023 | Кому положена и как получить - рассказываем пошагово #военнаяипотека #нисСкачать

Военная ипотека

Получить жилье от государства бесплатно — реально ли это? Для военнослужащих, подписавших контракт с Минобороны РФ, мечта о собственном доме или квартире может осуществиться гораздо быстрее, чем у обычных граждан. При поддержке государственной программы «Военная ипотека» даже не придется копить — деньги сами будут поступать на счет, пока их не станет достаточно для оформления кредита.

В этой аналитической статье будут развеяны все основные «мифы» о военной ипотеке, показаны ее преимущества и недостатки, а также приведена подробная схема по оформлению участия в программе.

Что такое военная ипотека

Программа «Военная ипотека» — это субсидия, которая позволяет военнослужащим приобрести жилье в кредит за счет средств государственного бюджета. Она создана с той целью, чтобы стимулировать дополнительный приток контрактников в ряды ВС РФ и мотивировать их к продвижению по военной службе. Чем дольше выслуга лет, тем больше «бонусов» получает владелец открытого военного билета.

Преимущества «военной ипотеки»:

- кредит выплачивает не заемщик, а государство;

- льготные процентные ставки;

- банки не обращают внимание на кредитную историю.

Поддержкой системы занимается ФГКУ «Росвоенипотека», специальный орган, который финансируется государством. Именно там занимаются регистрацией участников, выплачивают им деньги и всеми способами контролируют процесс оформления льготного кредита.

Принцип работы госпрограммы для военных

«Военная ипотека» реализуется за счет накопительно-ипотечной системы (НИС). На имя контрактника открывается персональный накопительный счет, куда автоматически поступают фиксированные взносы из федерального бюджета. Их размер ежегодно индексируется с учетом инфляции и данных Минрегионразвития.

https://www.youtube.com/watch?v=s1SMfOtbzPs

В таблице ниже можно проследить, как за последние 5 лет менялся размер ежегодных отчислений в НИС:

Период, г. | 2014 | 2015 | 2021 | 2021 | 2021 |

Сумма ежегодных отчислений, тыс. руб. | 233,1 | 245,88 | 245,88 | 260,14 | 268,47 |

Через 3 года участник получает право на целевой жилищный займ (ЦЖЗ), который в среднем к этому времени составляет 700 тыс. руб. Далее остается только обратиться в банк за выдачей кредита, либо продолжить копить средства. В этом случае они будут получены после выхода военнослужащего на пенсию.

Потратить их можно на любые цели, что является неоспоримым «плюсом» долгого ожидания. Но при этом следует учесть, что за годы службы может произойти всякое — от потери интереса до тяжелой болезни.

Нужно учесть эти риски, и только потом принимать решение, так как не всегда при досрочном завершении контракта ситуация складывается в пользу военнослужащего.

Также нужно принять во внимание, что в программе «Военная ипотека» можно участвовать неоднократно. Однако чтобы снова стать участником НИС, нужно полностью погасить долг по текущему кредиту.

Об участии в программе «Военная ипотека»

Участником могут стать только военнослужащие, проходящие службу по контракту не менее 3 лет, имеющие воинское звание и удостоверение, а также являющиеся участниками НИС. Под эту категорию подходят практически все контрактники, но все же имеются исключения.

Требования для оформления военной ипотеки:

- служба по контракту;

- членство в НИС (не менее 3 лет);

- возраст 22-45 лет.

Кто из военнослужащих НЕ может претендовать на «военную ипотеку»:

- офицеры, окончившие военные учебные ВУЗ до 1 января 2005 г.;

- солдаты/матросы/сержанты/старшины, заключившие 1-й контракт;

- те же категории, заключившие 2-й контракт до 1 января 2005 г.

Для призывников и тех, кто имеет специальное звание (МВД, МЧС, ФСКН, ФСИН, ФТС и т. д.), доступ к военной ипотеке закрыт. Кроме того, гражданский персонал, который работает в ВС, тоже не может воспользоваться льготой. Исключение составляют лица, которых перевели на такую службу по независящим от них причинам.

Условия военной ипотеки

Известно, что те условия кредитования, которые предлагают банки по военной ипотеке, в большинстве гораздо более выгодны, чем стандартные.

В 2021 году в связи с понижением ключевой ставки Центробанка опустились и годовые проценты по кредитам — в среднем они составляют 9,5-10%, но все зависит от конкретного кредитора.

Полный список банков-участников программы «Военная ипотека» можно узнать, позвонив по одному из телефонов, указанных на официальном сайте ФГКУ «Росвоенипотека».

Основные условия военной ипотеки (на примере Сбербанка-2021):

- ставка 9,5% годовых;

- предельная кредитная сумма до 2.220.000 руб.;

- первоначальный взнос от 20%.

Очевидным преимуществом военной ипотеки считается то, что заемщикам не придется подтверждать свою платежеспособность, ведь за них практически полностью расплачивается государство — риски для банка минимальны. По этой же причине практически не берется во внимание кредитная история, даже если в ней были какие-либо «темные» пятна.

Получение свидетельства на ЦЖЗ

Спустя 3 года после внесения в реестр НИС военнослужащий может беспрепятственно потратить накопленные средства для покупки недвижимости в кредит. Сделать это можно и позже, если жилищный вопрос стоит не слишком остро — тогда первоначальный платеж по военной ипотеке будет больше, как и переплата по %.

В любом случае, просто так снять деньги со счета нельзя — для этого потребуется подать соответствующий рапорт командиру воинской части. Писать его нужно в строго установленной законодательством форме, которую подскажут ответственные по информированию НИС.

https://www.youtube.com/watch?v=wER98w5ozhM

После регистрации рапорта происходит следующее:

- Сведения о тех, кто желает использовать ЦЗЖ, проходят несколько инстанций, конечной из которых является ФГКУ «Росвоенипотека».

- Участнику НИС оформляется свидетельство на получение ЦЗЖ.

- В течение 3 дней с момента подписания свидетельство должно быть отправлено почтовой службой либо военнослужащему, либо в региональное управление жил. обеспечения.

- Участник НИС получает документ на руки.

Важно помнить, что свидетельство будет действовать только полгода с даты подписания. Военнослужащий должен представлять в голове свои дальнейшие действия. На момент получения документа лучше всего уже определиться с выбором жилья.

Если после подачи рапорта прошло более полугода, а результатов это не принесло, или в свидетельстве обнаружились неточности, или оно просрочено, то военнослужащему придется обращаться в регистрирующий орган ФОИВ.

Выбор жилья

Если участник НИС накопил достаточно денег, он может купить квартиру сразу. В случае, когда на ЦЗЖ недостаточно, чтобы покрыть полную стоимость недвижимости, эти денежные средства можно использовать как первоначальный платеж при оформлении военной ипотеки. Тогда придется доплачивать ежемесячные взносы из своего кармана.

По военной ипотеке можно купить:

- жилье в новостройке;

- квартиру на «вторичке»;

- дом с участком.

При выборе первичного жилья нужно учитывать, что не все застройщики участвуют в программе «Военная ипотека». Их список утверждается на законодательном уровне ежегодно, как и тех банков, которые готовы заключить кредитный договор.

Государство не накладывает территориальных ограничений при выборе жилья — военнослужащие могут купить квартиру или дом в любом регионе России, вне зависимости от места прописки.

Если недвижимость куплена не по месту службы, за участником НИС остается право на служебное жилье. Таким образом, можно взять военную ипотеку на квартиру, сдавать ее в аренду и получать дополнительный доход.

Законом это не запрещено.

Об обременении и оплате кредита

Когда выбрана недвижимость для покупки и банк, через который будет оформляться военная ипотека, остается только «узаконить» сделку — а значит, наступает этап бумажной волокиты. Участник НИС заключает договор купли-продажи или ДДУ с владельцем жилья и параллельно оформляет кредит в банке.

Но здесь есть важный нюанс — даже когда за недвижимость внесен первоначальный взнос, до того момента, пока она не будет выкуплена полностью, она не принадлежит военнослужащему. Обременение ложится на ФГКУ «Росвоенипотека» и банка-кредитора. Участник НИС становится собственником с момента, когда осуществит последний платеж — из своих средств или за счет государства.

Военная ипотека при увольнении

Иногда в силу тех или иных обстоятельств контракт с ВС РФ может быть завершен досрочно. Если военнослужащий решил уволиться (или был уволен), не успев «закрыть» военную ипотеку, то он может оказаться в крайне неприятной ситуации: ему придется не только выплачивать остаток по кредиту, но и вернуть в федеральный бюджет целевой жилищный займ (ЦЖЗ), который был внесен из НИС.

https://www.youtube.com/watch?v=EsuhrYhTZb4

Если военнослужащий уволен в запас по не зависящим от него причинам, то с него автоматически снимаются все долги перед Минобороны РФ. Кроме того, за ним остается право на дополнительное финансовое обеспечение. Подробная информация о наличии или отсутствии долга по военной ипотеке после увольнения приведена в таблице ниже:

Условия увольнения | Долг перед ФГКУ «Росвоенипотека» |

Общая выслуга в ВС РФ составляет от 20 лет и больше | Возврату не подлежит |

При службе больше 10 лет: · в связи ОШМ; · в случае появления заболевания; · в связи с присвоением статуса ограниченно годного к службе в ВС РФ; · по с/о; · по уходу на пенсию в 45 лет. | |

Признание не годным к военной службе | |

Другие причины (в т. ч. нарушение условий контракта при службе меньше 20 лет, по собственному желанию) | Возврат полной суммы средств ЦЖЗ |

Выплата дополнительных средств

Если военнослужащий на момент увольнения прослужил в ВС РФ не менее 10, но не более 20 лет, то за ним сохраняется право на получение дополнительных выплат. Это финансовые средства, которые тоже можно использовать для оплаты военной ипотеки.

Сумма рассчитывается индивидуально, исходя из того, сколько участнику осталось дослужить до полных 20 лет — вплоть до конкретной даты.

«Недослуженные» годы, месяцы и дни в итоге умножаются на текущий годовой взнос: так и вычисляется точный размер «допов».

Льготные основания увольнения для получения «допов»:

- предельный возраст несения военной службы (45 лет);

- при увольнении из ВС РФ по состоянию здоровья (независимо от срока службы);

- общие штатные мероприятия (ОШМ);

- в иных случаях завершения контракта по независящим от служащего причинам.

Во всех вышеперечисленных случаях военнослужащий может рассчитывать на получение так называемых «допов» — выплат для погашения кредита. Пи этом если выделенной суммы не хватит, чтобы покрыть все расходы, остаток придется финансировать самостоятельно.

Налоговый вычет при военной ипотеке

Как и при обычном кредите, участник НИС может претендовать на налоговый вычет. Предельная сумма, которую государство согласно вернуть — 2.000.000 руб. Это очень щедрое предложение, ведь оно составляет только 13% от стоимости недвижимости. Но и тут есть свои нюансы — в итоге получается, что полную сумму вычета среднестатистическому военнослужащему получить будет трудно.

https://www.youtube.com/watch?v=N1XHQEE7GEo

Налоговый вычет положен:

- для средств, которые служащий внес самостоятельно;

- личных средств по выплате процентов;

- издержек на покупку отделочных материалов;

- расходов на ремонт (проведение отделки, разработка проектной документации).

Чаще всего военнослужащие вносят в качестве первого платежа большой процент из ЦЖЗ, поэтому оставшаяся сумма для погашения долга будет минимальной, а иногда и вовсе отсутствовать. Вычет будет полезен в ходе отделки или когда приобретается действительно дорогая недвижимость — например, квартира в Москве или Санкт-Петербурге, где цена квадратного метра одна из самых высоких по стране.

Как получить вычет по налогу

Процедура вполне стандартная, как и при обычном кредите. Достаточно обратиться в налоговую инспекцию по месту регистрации и предоставить декларацию 3-НДФЛ. На официальном сайте органа приведены образцы документа. При этом нужно учесть, что приходить в налоговую стоит только через год после того, как получено право собственности на недвижимость или подписан передаточный акт.

В законе указано, что налоговый вычет можно получить несколько раз, в том числе и по разным объектам. Получается, что военнослужащий может даже приобрести несколько квартир или домов, чтобы в полной мере воспользоваться своим правом. Но это касается только основного долга, по кредитным процентам существует только одна выплата до 3.000.000 руб.

Резюме

Военная ипотека как явление еще не получила широкого распространения среди военнослужащих, потому как многие осознают риски, связанные с данным кредитом.

Воспользоваться предложением могут только те, кто твердо решил связать свою жизнь с Вооруженными силами РФ. Возможность почти полностью оплатить квартиру или дом из фед.

бюджета — это уникальный шанс для тысяч контрактников обеспечить свои семьи качественным современным жильем.

Плюсы:

- контрактник получает квартиру практически за счет государства;

- для выдачи кредита не требуются никакие подтверждения;

- действует налоговый вычет;

- простая процедура оформления.

Минусы:

- есть риск влезть в долги при увольнении со службы;

- не все застройщики поддерживают программу;

- отдельные категории контрактников не могут вступить в НИС.

Финансирование программы «Военная ипотека» будет продолжаться в последующие годы, так как проект показал свою перспективность. Он решает сразу две проблемы — обеспечение военных жильем и привлечение на службу контрактников.

Между тем пока они не торопятся воспользоваться столь щедрым предложением от ВС РФ — из 140 тыс. участников только 8% приобрели новое жилье.

Во многом такой низкий спрос связан с тем, что военнослужащие просто не могут разобраться во всех тонкостях программы и банально боятся «остаться у разбитого корыта», наедине в огромным долгом по кредиту.

📺 Видео

Как будет проходить сделка по военной ипотеке?Скачать

Военная ипотека: как работает программа и через сколько лет можно купить жильё?Скачать

Военная ипотека 2022г. | Что такое военная ипотека?Скачать

Накопительный взнос в НИС в 2024 году. Примера расчёта. | Военная ипотекаСкачать

10 самых актуальных вопросов военнослужащих по военной ипотекеСкачать

Военная ипотека 2022г. | Как заказать свидетельство НИС и проверить, выписано свидетельство или нет.Скачать

Получение накоплений с именного счета военнослужащего участника НИССкачать

Минусы военной ипотекиСкачать

Что нужно знать про увольнение без права на накопления по военной ипотеке НИССкачать

Военная ипотека или субсидия: что лучше?Скачать

Типичные проблемы военной ипотеки или как военнослужащему получить от НИС свое по максимумуСкачать

Срок действия свидетельства НИС в 2023 году | военная ипотекаСкачать

Как заказать свидетельство НИС в 2024 году | военная ипотекаСкачать

Можно ли выйти из НИС, если приобрел квартиру по военной ипотеке?Скачать

Накопления по военной ипотеке теперь можно снимать раз в год.Скачать

Что вы хотели знать про военную ипотеку - краткий справочникСкачать

Выход из военной ипотеки 16 категории участников НИССкачать