Заполнение справки начинают с указания подписанта, перейдя на вкладку «Реквизиты».

Если отчет подается налоговым агентом, то в поле «Руководитель» указывается его ФИО, если же уполномоченным представителем, то указывается ФИО представителя и реквизиты документа, подтверждающего его полномочия.

Затем по соответствующей кнопке на вкладке «2-НДФЛ» необходимо добавить сотрудника. Далее в титульном листе автоматически заполняются следующие поля:

- год, за который представляется справка;

- номер справки и дата ее составления.

В поле «Признак» автоматически указывается «1», что соответствует тому, что справка сдается в качестве ежегодной отчетности. Если справка заполняется в случае невозможности удержания налога, то в этом поле указывается «2».

Внимание! При составлении справки правопреемником налогового агента в поле «Признак» указываются соответственно коды «3» и «4».

В поле «Номер корректировки» в первичной справке автоматически отражается «0».

В корректирующей справке необходимо указать номер корректировки (например, «1», «2» и т. д.). При ее заполнении в полях «№__» и «от__» указывается номер ранее представленной справки и новая дата составления.

При заполнении аннулирующей справки автоматически указывается код «99». Эта справка оформляется в том случае, если нужно аннулировать показатели в ранее представленной справке. При этом сведения о налоговом агенте и физическом лице – получателе дохода указываются из первоначальной справки, а разделы 2-3 и приложение не заполняются.

Внимание! При составлении корректирующей либо аннулирующей справки правопреемником налогового агента взамен ранее представленной налоговым агентом в полях «№__» и «от__» указывается номер справки, ранее представленной налоговым агентом и новая дата составления.

При заполнении поля «В ИФНС (код)» отражается код налогового органа, в который представляется справка. Он указывается автоматически (код, который был указан при регистрации клиента в системе), либо выбирается из справочника.

- Данные о налоговом агенте

- Данные о физическом лице — получателе дохода

- Доходы, облагаемые по ставке ___%

- Стандартные, социальные и имущественные налоговые вычеты

- Общие суммы дохода и налога

- Справка по форме 2-НДФЛ | Образец + Инструкция 2021

- Сроки сдачи

- Сведения о доходах неработающих в фирме

- Когда не надо сдавать 2-НДФЛ

- В каком формате подавать 2-НДФЛ

- Инструкция по заполнению справки 2-НДФЛ

- Раздел 1

- Раздел 2

- Разделы 3-5

- Раздел 3

- Доходы работника облагались по разным ставкам – как заполнять?

- Коды доходов и вычетов

- Зарплата за декабрь выплачена в январе – как отразить?

- Как заполнить справку 2-НДФЛ на практическом примере

- статьи:

- 1. Правила заполнения справки 2-ндфл

- 2. Пример заполнения справки 2-НДФЛ

- 3. Как заполнить справку 2-НДФЛ

- 4. Коды заполнения справки 2-ндфл

- 5. Сведения о налоговой базе и налоге

- 6. Куда сдавать справки 2-НДФЛ

- 7. Справка 2-ндфл в 1с 8.3

- 2-НДФЛ в 2021 году — образец заполнения | Контур.НДС+

- Кратко об основных изменениях

- Заголовок

- Подтверждение достоверности и полноты сведений

- Приложение

- Пример заполнения 2-НДФЛ в 2021 году

- Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

- Скачать банк формы 2-НДФЛ и пример заполнения

- 🔍 Видео

Данные о налоговом агенте

В поле «Код по ОКТМО» указывается код территории, на которой зарегистрирован налоговый агент либо его обособленное подразделение. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Сервисы»).

Внимание! При представлении справки правопреемником налогового агента указывается ОКТМО по месту нахождения реорганизованной организации.

При заполнении поля «Телефон» отражается контактный телефон налогового агента (правопреемника).

В полях «ИНН» и «КПП» указываются ИНН и КПП налогового агента. В случае если справка подается обособленным подразделением, то указывается КПП по месту нахождения обособленного подразделения организации.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Внимание! Правопреемник налогового агента указывает в этом поле наименование реорганизованной организации.

В поле «Форма реорганизации (ликвидация) (код)» отражается соответствующий код. Например, при реорганизации в форме преобразования указывается «1», слияния – «2» и т.д.

В одноименном поле указывается ИНН и КПП реорганизованной организации.

Внимание! Поля «Форма реорганизации (ликвидация) (код)» и «ИНН и КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются. При этом в поле «Признак» должны быть указаны коды «3» или «4».

Данные о физическом лице — получателе дохода

На основе сведений о физическом лице – получателе дохода формируется раздел 1 справки.

https://www.youtube.com/watch?v=7fEnE6y46bA

В поле «ИНН в Российской Федерации» указывается ИНН физического лица, подтверждающий постановку данного лица на налоговый учет. При отсутствии у налогоплательщика ИНН данное поле не заполняется. В то же время узнать ИНН можно на сайте ФНС России (http://nalog.ru) в разделе «Сервисы/ Сведения об ИНН физического лица» или в программе по кнопке «Узнать ИНН».

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика» указывается:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕАЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)» из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Внимание! Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

Доходы, облагаемые по ставке ___%

Сведения, отраженные в данном разделе, формируют приложение к справке, в котором указываются ежемесячные суммы начисленных и полученных физическим лицом доходов и соответствующих вычетов.

Внимание! Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются.

В заголовке раздела указывается налоговая ставка, по которой облагаются доходы, отраженные в этом разделе. По умолчанию указывается ставка 13%.

Внимание! Раздел заполняется отдельно для каждой налоговой ставки. Для этого в программе предусмотрена опция «Добавить страницу».

Для того, чтобы заполнить приложение, необходимо кликнуть по полю «Добавить строку» и указать следующие сведения:

- месяц, за который был начислен и фактически получен доход;

- код дохода из соответствующего справочника;

- сумма дохода по выбранному коду;

- код и сумма вычета по тем видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере (например, подарки, материальная помощь и др.).

Коды доходов и соответствующие им коды вычетов см. здесь.

Внимание! В том случае, если суммы ежемесячного дохода физического лица одинаковые, можно воспользоваться опцией «Добавить несколько строк за период».

Внимание! При заполнении справки с признаком «2» или «4» в разделе указываются доходы и вычеты только за те периоды, за которые налог не был удержан налоговым агентом.

Стандартные, социальные и имущественные налоговые вычеты

Раздел заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Если налоговый агент представляет физическому лицу стандартные налоговые вычеты, то отразить их в данном разделе можно, кликнув по полю «Новая запись» и указав коды и суммы вычетов.

Также можно воспользоваться автоматическим расчетом стандартных вычетов. Для этого необходимо поставить отметку напротив поля «Авторасчет стандартных вычетов». Кликнув по полю «Новая запись», в открывшемся перечне кодов вычетов, выбираются стандартные вычеты, на которые физическое лицо имеет право.

Внимание! Поле «Число детей, начиная с 3-го» заполняется только для кодов 128, 132, 138, 139, 146 и 147, а поле «Число детей-инвалидов» соответственно для кодов 129, 133, 140, 141, 148 и 149.

Для того, чтобы отразить прочие налоговые вычеты (имущественные и социальные), нужно кликнуть по полю «Новая запись» и указать следующие данные:

- код вычета, который выбирается из справочника;

- сумма вычета по выбранному коду.

Если налоговый агент предоставлял физическому лицу налоговые вычеты на основании уведомлений, то заполняются данные подраздела «Уведомление, подтверждающее право на вычет».

В поле «Код вида уведомления» выбирается соответствующий код вычета, а также указываются номер и дата выдачи уведомления, код налогового органа, выдавшего его.

Общие суммы дохода и налога

На основе итоговых данных формируется раздел 2 справки.

Внимание! Данный раздел заполняется отдельно для каждой налоговой ставки.

https://www.youtube.com/watch?v=Pw-F6WKe6b4

В поле «Общая сумма дохода» автоматически рассчитывается величина дохода по итогам налогового периода. Для этого суммируются все доходы, отраженные в приложении. При этом налоговые вычеты не включаются.

В поле «Налоговая база» автоматически рассчитывается величина налоговой базы, с которой исчислен налог. Для этого из показателя, отраженного в поле «Общая сумма дохода» вычитаются все налоговые вычеты, отраженные в разделе 3 и приложении к справке.

В поле «Сумма налога исчисленная» автоматически рассчитывается сумма налога как произведение налоговой базы и ставки, указанной в заголовке раздела «Доходы, облагаемые по ставке __%».

В поле «Сумма фиксированных авансовых платежей» указывается величина авансовых платежей, на которую следует уменьшить налог.

В поле «Сумма налога удержанная» указывается сумма налога, фактически удержанная с доходов физического лица.

В поле «Сумма налога перечисленная» указывается общая сумма перечисленного за год налога.

В поле «Сумма налога, излишне удержанная налоговым агентом» автоматически рассчитывается сумма налога, излишне удержанная и не возвращенная налоговым агентом, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса физического лица.

В поле «Сумма налога, не удержанная налоговым агентом» автоматически рассчитывается сумма налога, которую налоговый агент не удержал в налоговом периоде.

Внимание! При заполнении справки с признаком «2» или «4» раздел заполняется с учетом следующих особенностей:

- в поле «Общая сумма дохода» автоматически рассчитывается общая сумма дохода, с которой не был удержан налог;

- в поле «Налоговая база» автоматически рассчитывается величина налоговой базы;

- в поле «Сумма налога исчисленная» автоматически рассчитывается сумма исчисленного, но не удержанного налога;

- поля «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» не заполняются;

- в поле «Сумма налога, не удержанная налоговым агентом» автоматически рассчитывается сумма налога, которую налоговый агент не удержал в налоговом периоде.

Видео:Заполнение справки БК. Часть 2. Сведения о доходах.Скачать

Справка по форме 2-НДФЛ | Образец + Инструкция 2021

ВНИМАНИЕ!

С 1 января 2021 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2021 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

https://www.youtube.com/watch?v=ETemfE7djLI

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

https://www.youtube.com/watch?v=NMgGVCxjwVc

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

https://www.youtube.com/watch?v=woSXlxCkZZo

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2021 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2021 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2021 г. выплачена 12 января 2021 г. – ее сумму мы отразим в справке за 2021 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2021 г., произведена 12 января 2021 г. – данная сумма будет включена в 2-НДФЛ за 2021 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные

Видео:Как посмотреть или скачать справку 2-НДФЛСкачать

Как заполнить справку 2-НДФЛ на практическом примере

Налоговая инспекция хочет знать все. И не только о том, все ли налоги заплатила за себя ваша организация. Кроме своих налогов любая организация или ИП, имеющий в штате сотрудников или заключивший гражданско-правовые договоры на выполнение работ, оказание услуг, должны удерживать и уплачивать в бюджет налоги с доходов, полученных физическими лицами.

Связано это с тем, что работодатель по отношению к своим работникам является налоговым агентом. Как можно проверить, выполнил он свои обязанности или нет, и все ли заплатил работник, что должен был? Только посмотрев отчетность.

Уже много лет такие сведения подаются в виде справок по форме 2-НДФЛ. На каждого сотрудника составляется отдельная справка. А значит, бухгалтер должен знать, как заполнить справку 2-НДФЛ.

статьи:

1. Правила заполнения справки 2-ндфл

2. Пример заполнения справки 2-НДФЛ

3. Как заполнить справку 2-НДФЛ

4. Коды заполнения справки 2-ндфл

5. Сведения о налоговой базе и налоге

6. Куда сдавать справки 2-НДФЛ

7. Справка 2-ндфл в 1с 8.3

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Правила заполнения справки 2-ндфл

Форма 2-НДФЛ «Справка о доходах физического лица», по которой сдается отчетность в настоящее время, утверждена приказом ФНС России от 30.10.15г. №ММВ-7-11-485@. Этим же нормативным документов утверждены и правила заполнения справки 2-НДФЛ.

Справки предоставляются:

- По физическим лицам, получившем доход, с которого организация удержала налог – в налоговую не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ).

- По физическим лицам, получившем доход, с которого организация не имела возможности удержать налог – в налоговую не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ).

Также информация о том, как заполнить справку 2-НДФЛ, пригодится не только для отчета в налоговую. Справку также нужно выдавать по просьбе работников, например, для банка (п.3 ст.230 НК).

Все показатели в справке (кроме суммы НДФЛ) отражаются в рублях и копейках. Сумма налога показывается в полных рублях (суммы до 50 коп. отбрасываются, суммы в 50 коп. и более округляются в большую сторону).

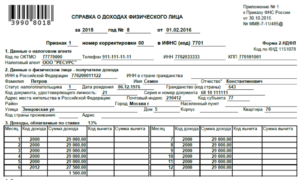

2. Пример заполнения справки 2-НДФЛ

Давайте рассмотрим практическую ситуацию из жизни организации, и на ее основе составим пример заполнения справки 2-НДФЛ. Параллельно будем обсуждать и важные теоретические моменты.

https://www.youtube.com/watch?v=qC9pCKy2KC4

Рассчитаем величину НДФЛ за каждый месяц работы и за год в целом Осетрову Олегу Алексеевичу, менеджеру ООО «Премудрый пескарь». Оклад работника 35 000 руб. в месяц.

Кроме оплаты за отработанное время, выплачено:

- Отпускные – 10000 руб.

- Пособие по временной нетрудоспособности – 7500 руб.

У Осетрова есть дети:

- Дочь 1994 г.р., учащаяся ВУЗа по очной форме обучения;

- Сын 2002 г.р., учащийся школы.

Заявление на предоставление детских вычетов Осетров написал. Подтверждающие документы на получение вычетов есть.

5 июля 2021 года дочь Осетрова закончила ВУЗ, следовательно, с августа 2021 года налоговый вычет на нее уже не предоставляется. Дальше вычет Осетров получает только на младшего ребенка – школьника.

В мае 2021 года Осетров приобрел квартиру. Поскольку имущественный вычет он до этого не использовал, то 18 июня 2021 года он принес в бухгалтерию заявление на предоставление имущественного вычета за 2021 год на сумму 1 500 000 руб. и уведомление из налоговой инспекции о праве на вычет. Вычет будет предоставляться с июня 2021 года.

Доходы, облагаемые по ставке 13% для дивидендов и 35%, в 2021 году Осетров не получал.

Все доходы, вычеты и начисленный НДФЛ по данному работнику представлены в таблице.

Кроме оплаты по окладу сотрудник получал материальную помощь: 2000 руб. в январе, 6000 руб. в июне.

В ноябре налогооблагаемые доходы нарастающим итогом с начала года превысили 350 тыс. руб., поэтому начиная с ноября, детские вычеты предоставляться не будут. Для расчета данного лимита используются только налогооблагаемые доходы.

Обратите внимание по внесению данных о выплаченной материальной помощи в справку 2-НДФЛ. Если у сотрудника была в году материальная помощь, полностью не облагаемая НДФЛ независимо от суммы, то вносить ее в справку не нужно.

Если была обычная матпомощь, которая не облагается только в пределах 4000 руб., то в справке она отражается.

3. Как заполнить справку 2-НДФЛ

Теперь, когда все исходные данные для примера у нас есть, будем по шагам смотреть, как заполнить справку 2-НДФЛ.

В графе признак справки нужно указать:

1 – если сообщаются сведения о доходах физического лица и начисленном, удержанном и перечисленном НДФЛ;

2 – если удержать НДФЛ невозможно (не позже 1 месяца по окончании года);

«Номер корректировки» — поле заполняется и при сдаче первичной справки, и при сдаче уточненных сведений. Если справка первичная, то надо поставить номер 00, для уточненных — 01, 02 и т. д.

Есть возможность аннулировать справку 2-НДФЛ, которую компания сдала ошибочно. Для этого в поле «Номер корректировки» надо поставить значение 99, а в справке заполнить только разделы 1 и 2 со сведениями об организации и физлице. Такая аннулирующая справка будет иметь новую дату составления, но старый номер (т.е. номер той старой ошибочной справки).

В каких случаях это может потребоваться? Например, если вы по ошибке сдали на одного работника несколько справок, сдали справку на работника, который у вас уже давно не работает и др.

Заполнение справки начинается с внесения сведений о налоговом агенте в Раздел 1: ИНН/КПП, наименование организации или ФИО физического лица – индивидуального предпринимателя, код по ОКТМО, телефон.

В Разделе 2 отражаются сведения о физическом лице, которое получало доходы: ИНН, ФИО, гражданство, дата рождения, паспортные данные, место жительства. Для иностранцев есть и свои поля: ИНН в стране гражданства, адрес места жительства в РФ, код страны проживания и адрес в стране постоянного проживания (указывается один из адресов).

В поле «Статус налогоплательщика» указывается один из следующих:

- 1 — резиденты

- 2 — нерезиденты

- 3 — высококвалифицированные специалисты

- 4 — переселенцы, которые живут за рубежом (т.е. это участники государственной программы по оказанию содействия добровольному переселению соотечественников, проживающих за рубежом, не являющиеся налоговыми резидентами)

- 5 — беженцы-нерезиденты и получившие временное убежище в РФ

- 6 — иностранцы, которые работают на основании патента.

По данным об организации и физическом лице мы заполнили разделы 1 и 2.

4. Коды заполнения справки 2-ндфл

Далее справка НДФЛ представляет детальную информацию о доходах и вычетах.

Раздел 3 содержит сведения о доходах, которые получены работниками в денежной или натуральной форме, за каждый месяц налогового периода (года).

В заголовке данного раздела отражаются ставки НДФЛ, на которые заполняется раздел. В нашем примере будет один раздел, потому что все доходы, которые получил работник, облагаются по ставке 13%.

За каждый месяц в графе Сумма дохода указывается общая величина дохода, полученная работником за месяц. Если в каком-то месяце работник имел право на получение профессионального налогового вычета, а также вычета по доходу, облагаемому НДФЛ не в полном размере, то указывается код вычета и его сумма.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Полностью освобожденные от НДФЛ доходы в справку не включают, например, пособие по уходу за ребенком, пособие по беременности и родам.

Коды заполнения справки 2-НДФЛ берутся из приказа ФНС от 10.09.15 № ММВ-7-11/387@. Нам для заполнения формы в нашем примере потребуются:

Коды доходов:

- 2000 – заработная плата

- 2760 — материальная помощь

- 2012 — отпускные

- 2300 — пособие по временной нетрудоспособности

Коды вычетов:

- 503 — необлагаемый лимит по матпомощи

- 114 — на первого ребенка

- 115 — на второго ребенка

- 311 — имущественный

В Разделе 4 обобщаются данные о вычетах в соответствии с их кодами, указывается суммарная величина каждого вычета. Здесь приводятся вычеты, которые не связаны с конкретной выплаченной суммой (в отличие от вычетов, указываемых в разделе 3 – по материальной помощи, профессиональные вычеты).

В разделе 4 мы запишем вычеты на детей – по первому и второму ребенку отдельно, и имущественный вычет. Здесь же могут быть указаны вычеты на самого работника, а также социальные и инвестиционные.

Для занесения данных об имущественном вычете необходимо иметь Уведомление из налогового органа, которое подтверждает право работника на его применение.

5. Сведения о налоговой базе и налоге

В Разделе 5 подводятся итоги доходов, определяется налоговая база и делается расчет НДФЛ. Отражается общая сумма доходов – итоговая величина столбца Сумма дохода из Раздела 3. По следующей строке записывается налоговая база, которую можно найти как разность между общей суммой доходов и величиной налоговых вычетов (сумма вычетов по Разделам 3 и 4).

По строке Сумма налога исчисленная записывается исчисленная сумма налога, т.е. произведение налоговой базы на налоговую ставку. Далее заполняются строки с данными о сумме удержанного, перечисленного налога, излишне удержанной и не удержанной.

Для Осетрова:

Общая сумма полученных доходов – 423 500 руб.

Сумма вычетов – 9800 (первый ребенок) + 14 000 (второй ребенок) + 238 200 (имущественный) + 4000 (необлагаемая матпомощь) = 266 000 руб.

Налоговая база – 157 500 руб.

Сумма налога – 20 475 руб.

Если в отношении доходов работника в течение года использовались разные ставки, то и разделов 3-5 будет несколько. Число разделов 3-5 будет равно количеству использованных ставок.

Тем компаниям, где работают иностранные сотрудники из «безвизовых» стран, пригодится строка с данными по фиксированным авансовым платежам.

6. Куда сдавать справки 2-НДФЛ

Налоговые агенты сдают справки по форме 2-НДФЛ в налоговую инспекцию по месту своего учета. Такое требование прописано в пункте 2 статьи 230 НК РФ. То есть по местонахождению организации (или подразделения) либо по месту жительства физического лица, зарегистрированного в качестве индивидуального предпринимателя.

Справки сдавайте в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. На бумаге составлять справки разрешено только в том случае, если за год количество граждан, получивших доходы от налогового агента, менее 25 человек.

С 1 января 2021 года для налоговых агентов введен штраф за представление документов, содержащих недостоверные сведения. Штраф выпишут, если налоговики выявят ошибки в форме 2-НДФЛ. Сумма штрафа — 500 рублей за каждую справку с недостоверными сведениями.

Поэтому внимательнее изучайте, как заполнить справку 2-НДФЛ и не допускайте ошибок. А если вдруг заметили ошибку, то бегом исправлять ее, пока налоговики не нашли ее раньше вас.

7. Справка 2-ндфл в 1с 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как заполнить справку 2-НДФЛ в 1С: Бухгалтерия в видео-формате.

Видео:Как получить справку 2 НДФЛ через ГосуслугиСкачать

2-НДФЛ в 2021 году — образец заполнения | Контур.НДС+

Новую форму 2-НДФЛ налоговая утвердила 2 октября 2021 года своим приказом № ММВ-7-11/566@. Сдавать ее предстоит уже совсем скоро, именно на этом бланке нужно будет предоставить справку за 2021 год. Расскажем, как это правильно сделать.

Кратко об основных изменениях

Новая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на новом бланке. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников.

Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс.

Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

https://www.youtube.com/watch?v=29jXkYZ5G7A

Прежде чем рассказать о новой форме, напомни основы.

2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера.

Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Скачать новый бланк 2-НДФЛ в формате .PDF для ознакомления.

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки:

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

- код налогового органа, где первые две цифры — код региона, а последние — номер налоговой инспекции;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если это актуально;

- код ОКТМО;

- телефон для связи.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках (см. пример).

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Пример заполнения 2-НДФЛ в 2021 году

В молодой фирме ООО «Ромашка» одну из руководящих должностей занимает Иванов Иван Иванович, который одновременно является ее учредителем. Его оклад — 20 тыс. рублей. Помимо этого, в декабре Иванов получил дивиденды в сумме 50 тыс. рублей.

У гражданина Иванова есть ребенок в возрасте 6 лет. Таким образом, он вправе получить стандартный налоговый вычет НДФЛ в размере 1,4 тыс. рублей ежемесячно. Годовой доход Иванова с учетом выплаченных дивидендов составил менее 350 тыс. рублей, поэтому вычет ему предоставляется на протяжении всего года.

https://www.youtube.com/watch?v=JbxuhqgStgg

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

| Показатель | Значение |

| Зарплата ежемесячно (код дохода 2000) | 20 000 рублей |

| Дивиденды в декабре (код дохода 1010) | 50 000 рублей |

| Вычет НДФЛ на ребенка (код вычета 126) | 1 400 х 12 = 16 800 рублей |

| Общая сумма дохода | 20 000 х 12 + 50 000 = 290 000 рублей |

| Налоговая база | 290 000 — 16 800 = 273 200 рублей |

| Ставка налога (зарплата и дивиденды) | 13% |

| Начислено, удержано и перечислено в бюджет НДФЛ | 273 200 / 100 * 13 = 35 516 рублей |

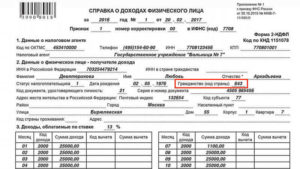

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начнет действовать в 2021 году).

Форма 2-НДФЛ в 2021 году — как ее заполнить

Приложение к справке 2-НДФЛ — доходы и вычеты по месяцам

Скачать банк формы 2-НДФЛ и пример заполнения

Скачать новый бланк 2-НДФЛ

Скачать пример заполнения 2-НДФЛ страница 1

Скачать пример заполнения 2-НДФЛ приложение

🔍 Видео

Справка 2-НДФЛ, как получить через Госуслуги в личном кабинете налогоплательщика Сделать 2-НДФЛ 2023Скачать

Справка 2-НДФЛ. Порядок заполнения.Скачать

53 Документ Справка о доходах 2 НДФЛСкачать

Заполнение справки БК. Часть 1. Титульный листСкачать

Как заполнить справку 2 ндфл. Заполнение справки 2-ндфлСкачать

Справка 2-НДФЛ, где скачать, как заполнить, что значат коды и где взять коды доходов и вычетов НДФЛСкачать

Заполнение отчета 6-НДФЛ и справок 2-НДФЛ с учетом аванса за декабрь 2022 г. фиксированной суммойСкачать

Заполнение справок о доходах, расходах, об имуществе в программе 'Справки БК'Скачать

2-НДФЛ за 2019 год. Заполнение справки 2-НДФЛ. Начинающему бухгалтеру и студенту.Скачать

53 Документ Справка о доходах 2 НДФЛСкачать

Ошибки при переносе данных со справки 2 НДФЛ брокера в декларациюСкачать

53 Документ Справка о доходах 2 НДФЛСкачать

Как получить справку 2-НДФЛ через Госуслуги в личном кабинете налогоплательщикаСкачать

🎦 Что такое справка 2-НДФЛ и когда она нужнаСкачать

Справка о доходах ИП (ИП/РФ)Скачать

2-НДФЛ за 18 секунд справка о доходах #2ндфлСкачать

Справка 2 ндфл. Что необходимо знать о заполнении справки 2ндфл?Скачать