Сегодня есть множество способов, как улучшить свою кредитную историю. О недостатках и преимуществах каждого из них, правилах формирования положительной истории и многом другом далее в статье.

- Как улучшить кредитную историю, если она испорчена

- Погашение текущей задолженности

- Получение микрозаймов в МФО, чтобы улучшить КИ

- Оформление кредитной карты в банке

- Взять небольшой потребительский кредит

- Покупка товара в магазине в рассрочку

- Рефинансирование или реструктуризация долга

- Программы по улучшению КИ от банков

- Как быстро данные о кредитной истории обновляются в базе?

- Почему важно иметь хорошую кредитную историю?

- Какие факторы влияют на формирование хорошей кредитной истории

- Что делать, если обнаружена ошибка в кредитной истории?

- Как улучшить кредитную историю?

- Мошенники

- Погашение задолженностей

- Кредитная карта

- Микрозайм в МФО

- Товары в рассрочку

- Рефинансирование или реструктуризация кредита

- Потребительские кредит

- Кредит под залог

- Специальные программы

- Банковский депозит

- Обращение в суд

- 12 хитростей как получить кредит с плохой кредитной историей

- Как получить кредит с плохой кредитной историей

- Какие еще способы могут помочь вам в получении кредита

- Как получить кредит легально с плохой кредитной историей

- Как пакет документов влияет на стоимость кредита

- Еще несколько способов получить деньги в долг от банка

- И еще один способ легально получить кредит с испорченной кредитной историей

- В каких банках можно получить кредит даже с плохой кредитной историей

- Несколько слов про Почта Банк

- Пошаговая инструкция для получения кредита

- Коротко о главном

- Вместо заключения

- Как улучшить кредитную историю, если она испорчена

- Что такое кредитная история

- Почему кредитная история может испортиться

- Можно ли улучшить кредитную историю?

- 1. Погасите задолженность

- 2. Откройте банковский депозитный счет

- 3. Выплатите микрозайм

- 4. Оформите кредит на товар

- 5. Закажите кредитную карту

- 6. Исправьте ошибочную информацию в документе

- 7. Не пытайтесь построить кредитную «пирамиду»

- 8. Не делайте много запросов

- 9. Не обращайтесь за помощью к мошенникам

- Где узнать свою кредитную историю

- Где взять кредит с плохой кредитной историей

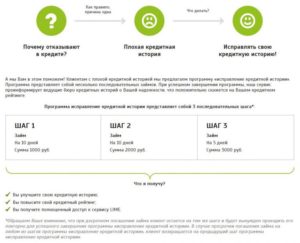

Как улучшить кредитную историю, если она испорчена

При наличии сведений в БКИ о просрочках и задолженностях портится скоринговый балл. Можно исправить ситуацию различными методами. Вот несколько способов, как улучшить кредитную историю, если она плохая:

- оплатить образовавшуюся задолженность;

- оформить микрозайм в МФО;

- подать заявку на оформление кредитной карты в банке;

- взять потребительский кредит на небольшую сумму;

- купить бытовые товары или электронику на небольшую сумму в рассрочку;

- подать заявку на рефинансирование;

- оформить реструктуризацию.

Существуют программы, специально нацеленные на улучшение кредитной истории. Среди банков программа представлена в Совкомбанке. Многие МФО также предлагают программы улучшения кредитной истории. Наиболее известная и надежная микрофинансовая организация – Займер. Обратиться могут граждане практически с любой историей.

Погашение текущей задолженности

Если человек знает, по какой причине задолженность, то нужно ее погасить в полном объеме. Можно запросить выписку из бюро историй, чтобы проверить все задолженности:

- штрафы перед ГИБДД;

- задолженности перед коммунальными службами;

- неуплата алиментов;

- открытые долги перед МФО или банками.

Когда платеж будет погашен, то в течение нескольких дней информация о закрытии долга поступит в бюро кредитных историй. Кредитный рейтинг заемщика будет улучшен. Это один из лучших способов, как изменить кредитную историю в лучшую сторону.

Получение микрозаймов в МФО, чтобы улучшить КИ

Микрозаймы выгодно отличаются тем, что для их получения организации не предъявляют жесткие требования к заявителям. Достаточно иметь российское гражданство, возраст более 18 лет, выход в интернет для обслуживания займа.

Микрозаймы выдаются под высокую процентную ставку. Их стоит оформлять на короткий срок, 2-3 месяца. Есть компании предлагающие займы до полугода, но с ними заемщик сильно переплатит.

У микрозаймов есть недостаток. После их оформления не все банки готовы сотрудничать с человеком. Банки считают, что раз человек обратился в МФО, значит имеет проблемы с финансами. Подходить к оформлению микрокредита следует с осторожностью.

Где можно оформить займ и улучшить историю:

- Займер.

- Веббанкир.

- еКапуста.

- МаниМен.

- МигКредит и другие.

Проверить деятельность МФО можно онлайн на сайте ЦБ, где опубликован реестр лицензированных компаний. Если человек ранее обращался только в банки за потребительскими займами, картами или ипотекой, то МФО может испортить его кредитную историю.

Оформление кредитной карты в банке

Кредитная карта – тоже хороший способ исправить кредитную историю. Карта имеет определенный лимит – 150, 300, 600 тысяч рублей. В течение месяца человек совершает покупки в магазинах, интернете, совершает переводы и снимает деньги наличными. Затем в течение 20-30 дней в зависимости от условий банка он должен восполнить баланс карты.

Есть карты с беспроцентным периодом до 50, 100, 120 дней. Сбербанк предлагает карты с беспроцентным периодом до 50 дней, Тинькофф до 120 дней.

Процентная ставка высокая 20-36%. Если клиент не вносит платеж вовремя, образуется просрочка. За нее предусмотрен штраф в размере 30-40% от суммы.

Плюсы использования карты:

- легко оформить;

- доступность;

- беспроцентный период;

- можно быстро выровнять КИ, за 1-2 месяца.

Информация об открытии карты, совершении платежей и закрытии долга будет поступать в бюро, формируя положительный рейтинг клиента.

Взять небольшой потребительский кредит

Хороший вариант, но подойдет только заемщикам с приемлемой кредитной историей. Не стоит подавать заявки клиентам, имеющим просрочки более 90 календарных дней. В некоторых банках в черные списки попадают клиенты, имеющие задолженность более 30 дней.

https://www.youtube.com/watch?v=kq3rxKh-2ps

Потребительский займ можно взять наличными или получить на карту. Рекомендуется оформлять не более 100 тысяч рублей. Вернуть ссуду лучше за 5-6 месяцев, можно сделать досрочное погашение.

Подавать заявку лучше в банки с высоким процентом одобрения. Среди них выделяют банк Восточный, МКБ, МТС банк, Уралсиб, Русский стандарт, Росбанк, Совкомбанк.

Покупка товара в магазине в рассрочку

Многие магазины одежды, обуви, бытовой техники предлагают посетителям оформить приобретение товаров в рассрочку. Это означает, что стоимость товара разбивается по частям. Каждый месяц клиент платит определенную сумму без уплаты процентов, до тех пор, пока полностью не выкупит товар.

На заметку! Рассрочка также является финансовым продуктом, и сведения о погашении платежами передаются в БКИ.

В результате у человека формируется кредитная история. Будет она положительная или отрицательная, зависит от ответственности клиента.

Данный способ рекомендуется для лиц, имеющих нулевую кредитную историю и тем, кому ранее банки отказывали в ссудах. Своевременное погашение поможет за 4-6 месяцев улучшить кредитный рейтинг. В будущем можно будет рассчитывать на получение ссуд в банках.

Рефинансирование или реструктуризация долга

Рефинансирование может улучшить условия кредитования по параметрам:

- снижение процентной ставки;

- сокращения срока погашения долго;

- уменьшение ежемесячного платежа и др.

Рефинансирование будет возможно, если банк предлагает ставку как минимум на 0.5% годовых меньше, чем по текущим условиям. Объединить можно до 5-6 кредитов. В Альфа Банке объединяют максимум 6 займов, в Сбербанке – 5. Рефинансирование снижает нагрузку на человека, сведения о нем передаются в бюро кредитных историй и могут улучшить историю.

Если человек испытывает финансовые трудности, то кредитор может улучшить положение клиента. Реструктуризация позволяет улучшить условия текущего кредитного договора, но только в особых ситуациях:

- Человек потерял работу.

- Снизили зарплату.

- Мужчину призвали в армию.

- Женщина или мужчина ушли в декрет или отпуск для ухода за ребенком.

- Произошла потеря трудоспособности.

- Получена травма или серьезное заболевание.

Процедура доступна для различных видов продуктов за исключением кредитных карт. С помощью реструктуризации можно изменить валюту погашения, отсрочить оплату по телу кредита и процентов. Отсрочка поможет временно снизить платеж, тем самым улучшить финансовое положение клиента.

Можно увеличить срок кредитования, в результате снизится размер ежемесячного платежа. При займах в иностранной валюте их можно перевести в рубли и больше не зависеть от колебаний курса.

Программы по улучшению КИ от банков

Сейчас программа по улучшению кредитной истории есть только от Совкомбанка. Называется она «Кредитный доктор». Предлагаются тарифы:

- 4 999 р. на 3 или 6 месяцев под годовую ставку 33%.

- 9 999 р. на 6 или 9 месяцев с процентной ставкой 33%.

Далее предоставляются деньги на карту по тарифам 10 тысяч или 20 тысяч рублей сроком на полгода с такой же ставкой.

Последним шагом предлагается оформить кредит на 30-40 тысяч рублей от полугода до полтора года. Второй вариант 30-60 тысяч рублей на 6, 12 или 18 месяцев. Процентная ставка 20.

9% годовых применяется в случае трат более 80% по карте. Ставка 30.9% годовых применяется при невыполнении данного условия.

Суть программы заключается в выдаче клиенту небольших сумм, которые он должен вернуть как обычный кредит. За это время данные будут передавать в БКИ, они улучшают кредитную историю и повышают рейтинг.

После прохождения всех этапов клиент по обещаниям финансового учреждения сможет оформить обязательство на сумму до 300 тысяч рублей в данном банке. Из минусов программы можно отметить высокую процентную ставку, длительный срок для оздоровления КИ. По отзывам в сети, не всем людям, прошедшим программу, выдают средства, есть отказы в последующих кредитах.

Как быстро данные о кредитной истории обновляются в базе?

По закону обновить историю нужно в бюро в течение 5 дней. Максимальный срок хранения данных – 15 лет. По истечении этого срока сведения аннулируют из базы.

Информация, которая будет обновляться в бюро:

- персональные сведения — ФИО, данные из паспорта;

- информация об обязательствах – отправленные заявки, открытие и закрытие долгов и проч.;

- корректировка КИ при обнаружении ошибки;

- аннулирование после истечения срока давности.

Остаются в бюро и данные по запросам – какая организация и когда запрашивала данные о заемщике.

Для примера с 2015 года все юридические организации вправе сделать запрос в БКИ для оценки личности соискателя: есть ли у него долги, как он распоряжается деньгами, есть ли финансовая нагрузка.

Это позволяет составить портрет сотрудника и принять решение, брать его в качестве работника или отказать. Но подавать запрос можно только с письменного согласия кандидата.

Почему важно иметь хорошую кредитную историю?

Хорошая история, как разъяснялось в предыдущем разделе, сейчас может быть важна при приеме на работу. Но главной целью служит получение кредитов:

- На покупку недвижимости.

- Приобретение автомобиля.

- Открытия или развития бизнеса.

- Образование и личные нужды.

Имея испорченную кредитную историю, заемщик не сможет улучшить условия проживания, устроиться на хорошую работу и просто оформить небольшой займ.

Важно! Кредиторы проверяют не только порядок погашения предыдущих задолженностей, но и обращают внимание на наличие долгов перед другими организациями – мобильными операторами, налоговой службой, ГАИ и другими ведомствами.

https://www.youtube.com/watch?v=nEFeCQHVY1o

Хорошая кредитная история говорит о платежеспособности и ответственности человека. Испорченная история не позволит взять кредит на выгодных условиях. Кредитор увеличит процентную ставку, сократит срок кредитования, потребует привлечь поручителей или обеспечить займ недвижимостью. А может и вовсе отказать в займе.

Поэтому рекомендуется хотя бы раз в год запрашивать свою кредитную историю, чтобы улучшить историю при необходимости. Сделать это можно бесплатно, но потребуется время. Всего за один час получить отчет из БКИ можно через компанию service-ki.com.

Можно узнать следующую информацию:

- наличие долгов и просрочек;

- как погашались предыдущие и текущие займы;

- шансы на одобрение по новым кредитам;

- причины отказов банков;

- рекомендации, как повысить кредитную историю;

- кредитный рейтинг.

Стоимость услуги составит 340 рублей, документ будет выслан на электронную почту в течение часа. Здесь можно посмотреть отзывы о работе сервиса:

Какие факторы влияют на формирование хорошей кредитной истории

Все данные, стекающиеся в БКИ, формируют рейтинг заемщика или его скоринговый балл. Чем он выше, тем надежнее клиент, и тем лучше условия предложит компания по кредиту.

Вот из каких сведений складывается балл:

- Демографические данные: место проживания, возраст и пол, семейное положение и наличие детей или иждивенцев, уровень образования.

- Доход.

- Общий стаж работы и стаж работы на последнем месте.

- В некоторых БКИ учитываются разъезды за границу как положительный фактор.

- Обслуживание кредитов и наличие долгов.

Категория заемщиков до 30 лет считается не такой платежеспособной, как более старшие представители, поэтому присваивается менее высокий балл. Наличие детей, инвалидов на попечении отражается на бюджете, поэтому банк может заранее вычитать минимальный прожиточный минимум из зарплаты клиента на обеспечение иждивенцев.

Поднять балл можно за счет поездок за границу, банками рассматривается это также как положительный фактор. Балл снижается при наличии опыта работы менее полугода, как общего, так и на последнем предприятии.

Что делать, если обнаружена ошибка в кредитной истории?

Наиболее распространенные ошибки – это просроченные платежи и незакрытые долги. Заемщику стоит самостоятельно следить за своей историей, а не надеяться на кредитора.

При обнаружении ошибки следует писать заявление, но не в банк, а в бюро кредитных историй. Необходим узнать, в каких именно бюро хранятся сведения. Для этого потребуется зайти на сайт ЦБ и ввести код субъекта. Это персональная комбинация из цифр и букв, которая присваивается клиенту при заключении кредитного договора.

Заемщику вышлют на почту список бюро, где хранятся сведения. Далее он должен обратиться в каждое из них и проверить достоверность информации.

При обнаружении ошибки нужно в данное бюро написать заявление и приложить доказательства – квитанции об оплате кредита, заявление на расторжение счета, — все то, что удостоверит ошибку банка или микрофинансовой организации и впоследствии сможет улучшить историю.

В статье представлено множество способов, как можно улучшить кредитную историю. Прежде чем оформлять тот или иной вид обязательств (кредит, займ, карту) рекомендуется обратиться в БКИ за выпиской или заказать отчет у сторонней организации.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Как улучшить кредитную историю?

Операция улучшения кредитной истории требует времени и некоторых финансовых затрат, поэтому нужно стараться выплачивать платежи по оформленным ссудам своевременно. Если гражданин всё-таки испортил себе кредитную историю, он должен обратиться к законным способам её восстановления до статуса «хорошая».

Различные компании (как правило, фирмы-однодневки) предлагают населению услуги улучшения кредитной истории за небольшую плату, якобы у них есть доступ к базам данных бюро кредитных историй (БКИ) – эти организации являются мошенническими, после сбора денежных средств с клиентов они пропадают и не исправляют кредитную историю обратившихся, потому что, конечно же, не имеют доступа к базам данных.

Информация, которую хранят БКИ о гражданах – надежно защищена и никто, даже сотрудники этих организаций – не могут удалить кредитную историю граждан.

Удаление негативных сведений из кредитной истории возможно только в случае, если банк передал в БКИ неверную информацию о своем клиенте, либо произошла ошибка из-за сбоя в системе хранения данных (такое случается очень редко).

Также гражданин может стать жертвой мошенников, которые по его паспорту оформили один или несколько кредитов. Если факт мошенничества официально установлен, БКИ восстановят кредитную историю гражданина.

https://www.youtube.com/watch?v=IQCZla8q1SI

Основная причина ухудшения кредитной истории – нарушение условий кредитного договора заемщиком.

Даже если гражданин много раз брал кредиты и без просрочек их выплачивал, а при погашении одной из 3-4 последних ссуд допускал хотя бы одну несвоевременную ежемесячную выплату – его кредитная история будет не идеальной.

Банки и МФО отправляют в БКИ все сведения, как о безупречном исполнении условий кредитного договора, так и информацию о фактах наличия просрочек выплат. Выплаченный кредит без единой просрочки – улучшает кредитную историю, хотя бы одна просрочка при погашении долга – ухудшает её.

Ошибки банка бывают двух видов:

- человеческий фактор – сотрудник финансовой компании, передающий информацию о клиенте в БКИ отправил неверные данные.

- технический сбой – произошли неполадки в системе передачи данных, ввиду чего в БКИ поступила неправильная информация об отдельных клиентах.

Также к ошибкам банка можно отнести такие случаи как ликвидация финансовой организации, либо БКИ (или прекращение сотрудничества банка с конкретным бюро кредитных историй) – во всех этих случаях информация прекращает поступать в базу данных БКИ, из-за чего в кредитной истории отражается следующее: клиент до какого-то момента исправно выплачивал платежи, а затем перестал это делать.

Все описанные проблемы решаются путем обращения в банк или БКИ, либо к представителям ликвидированной организации. Обычно проблем с исправлением кредитной истории, которая испортилась по вине банка или бюро кредитных историй – не возникает, заявки от «жертв» обстоятельств рассматриваются быстро, кредитная история восстанавливается в срок от 1-2 недель до 1 месяца.

Мошенники

Мошенники могут испортить кредитную историю следующим образом: заполучить паспорт (оригинал документа или его электронный скан) гражданина и оформить по нему в МФО микрозайм в режиме «Онлайн».

Обычно подобное происходит при потере гражданином паспорта.

Поэтому необходимо в кратчайшие сроки обращаться в полицию в случае утраты паспорта, чтобы иметь документальное подтверждение того, что по утерянному документу оформили кредит третьи лица, а не его владелец.

В отдельных случаях граждане, которые теряли паспорт – могут даже не знать, что на них оформлены кредиты, а узнают об этом только тогда, когда сами обращаются за денежной ссудой в банк или МФО и получают отказ по причине плохой кредитной истории. Доказать, что оформили и, разумеется, не вернули ссуду мошенники – можно только с помощью МВД, которое подтвердит факт утраты документа в период, когда на него была оформлена ссуда.

Исправить ошибочные сведения в БКИ не сложно, для этого нужно иметь доказательства того, что гражданин не причастен к ухудшению КИ, т.е. все кредиты он исправно выплачивал. Узнать, что в базе данных бюро кредитной истории находятся ошибочные сведения – обычно получается при очередном обращении в банк для подачи заявки на получение кредита. Исправление ошибки осуществляется в 3 этапа.

- Убедиться, что имеет место ошибка.

- Получить официальное доказательство наличия ошибки в КИ.

- Получить в ЦБ РФ список БКИ, в которых хранится кредитная история.

- Подать заявления на исправление КИ в БКИ, где хранятся неверные данные.

К заявке на исправление ошибки в кредитной истории нужно прикладывать доказательство, им может быть решение суда – в случае, если имело место мошеннических махинаций, либо справка из банка о том, что кредит погашен без просрочек.

Если гражданин точно знает, какой банк совершил ошибку при отправке информации о клиенте в БКИ, он может обратиться туда. Обращение в БКИ, где содержится неверная информация о гражданине – вариант скорейшего исправления ошибки (по закону организации отводится до 30 дней, чтобы исправить неверную информацию).

Если виноват в плохой кредитной истории сам гражданин, который будучи заемщиком нарушал условия выплат долга финансовой организации, а не третьи лица, у него есть только один способ улучшить кредитную историю: начать приобретать новые кредитные продукты и демонстрировать качества безупречного клиента – своевременно вносить платежи по ссуде. Ниже для граждан, задающихся вопросом «как повысить кредитную историю?» приводятся все возможные способы решения их проблемы.

Погашение задолженностей

Закрыть все имеющиеся кредиты – это первое, что нужно сделать заемщику, который хочет исправить кредитную историю. Сначала выплачиваются имеющиеся долги, затем оформляются новые договора и строго соблюдаются условия кредитования – только такой план действий позволит улучшить КИ.

Кредитная карта

Финансовые организации Тинькофф Банк, Альфа-банк, Газпромбанк и другие – выдают кредитки гражданам без проверки кредитной истории. Для получения карты нужно подать заявление, в котором указать личные данные и место работы.

Лимит по кредитке будет зависеть от уровня зарплаты её владельца.

Активное использование пластика без просрочек обязательных платежей позволит увеличить кредитный лимит, а также исправить кредитную историю (пользоваться картой нужно в течение 2-3 месяцев, затем данные в БКИ обновятся).

Микрозайм в МФО

Почти все микрофинансовые компании выдают займы гражданам с плохой кредитной историей. Заключение договоров в МФО и их своевременное погашение – отличный способ улучшить кредитную историю.

Для новых клиентов многие фирмы предлагают беспроцентные краткосрочные займы, поэтому восстановить репутацию в глазах банков граждане смогут без финансовых потерь.

Кредитование в МФО – лучший ответ на вопрос: как быстро улучшить кредитную историю?

Товары в рассрочку

Большинство магазинов бытовой техники и электроники позволяют приобретать товары в рассрочку. Граждане с плохой кредитной историей без проблем смогут купить товар на сумму 5-10 тысяч рублей.

При покупке в рассрочку гражданин заключает договор с банком, одобрившим ссуду.

Таким образом сведения о нем как о заемщике поступают в БКИ, вследствие чего кредитная история улучшается (при условии, что гражданин своевременно выплачивает долг).

Рефинансирование или реструктуризация кредита

Рефинансирование или реструктуризация – это подписание договора с банком, который выкупает долг у другой организации, а затем предлагает клиенту новые условия – обычно снижается размер ежемесячного платежа и увеличивается срок погашения займа.

Такое действие помогает клиенту не допустить просрочек и сохранить кредитную историю хорошей. Многие российские банки готовы помочь выплатить долг гражданам, даже если они делали просрочки по кредиту и уже имеют плохую историю.

Подписание договора на рефинансирование или реструктуризацию кредита и своевременное его погашение улучшает кредитную историю.

Потребительские кредит

Отдельные банки готовы выдать потребительский кредит гражданину без проверки кредитной истории, но процентная ставка при этом будет увеличенной.

Хороший вариант – обратиться за получением ссуды в банк, на карту которого гражданин получает зарплату.

Финансовые компании делают поблажки для зарплатных клиентов, потому что могут отслеживать поступление средств на счет гражданина от работодателя и тем самым анализировать его платежеспособность.

Кредит под залог

Оформление ссуды под залог автомобиля или недвижимости – один из возможных вариантов кредитования, который поспособствует улучшению кредитной истории. Заложить имущество можно в банках (почти все организации выдают кредиты под залог) или отдельных МФО.

Специальные программы

Некоторые банки имеют программы, направленные на то, чтобы клиенты могли доказать свою платежеспособность и улучшить кредитную историю. Их суть в следующем: гражданину выдается небольшой заём – 5-10 тысяч рублей на срок до 12 месяцев, который он должен погасить без просрочек.

Информация о стабильном погашении долга отправляется в БКИ, кредитная история клиента улучшается.

К тому же у гражданина появляется хорошая возможность получить крупный кредит в банке, где он получал помощь в улучшении кредитной истории, потому что продемонстрировал компании свою надежность.

Банковский депозит

Банковский депозит – это очень хороший способ увеличить доверие со стороны финансовых организаций.

Даже если гражданин сделал депозит в одном банке, а кредит хочет получить в другом, он может в качестве подтверждения платежеспособности предоставить документ об открытом депозите.

Кредитная история при открытии депозита не улучшается (т.к. это не кредитный продукт), но доверие к гражданину со стороны финансовых организаций возрастает.

Обращение в суд

Обратиться в суд гражданин может на финансовую организацию в случае, если она отказывается предоставлять подтверждение того, что он закрыл имеющиеся ранее кредиты.

Также в суд нужно обращаться в случае, если по паспорту гражданину оформили кредит мошенники, а весомых доказательства, которые бы принял банк – нет (например, справка из МВД о том, что гражданин утратил паспорт и известил об этом полицию, потому оформление кредита, произведенное как раз в тот период, когда документ был утерян – осуществлял не он).

Большинство МФО выдают микрозаймы гражданам с плохой кредитной историей.

Погасив хотя бы одну такую ссуду можно рассчитывать получить кредит в банке, который является зарплатным для гражданина, либо оформить ссуду под залог имущества.

Чтобы иметь возможность взять кредит в любом банке, необходимо сначала оформить и в установленный срок закрыть несколько кредитных договоров, то есть исправить КИ.

12 хитростей как получить кредит с плохой кредитной историей

В данной статье вы узнаете 12 способов получить кредит с плохой кредитной историей. Все эти способы легальны и не связаны с мошенничеством. Основная их цель – это снижение банковских рисков.

Чем их меньше, тем охотнее финансово-кредитная организация готова предоставить кредит. Более того, условия кредитования будут более оптимальными при минимальных рисках кредитора.

Хотите подробности? Читайте далее.

Как получить кредит с плохой кредитной историей

Получить кредит с плохой кредитной историей не так-то и сложно. Конечно, в Сбербанке или ВТБ 24 обращаться нет смысла но в большинстве коммерческих банков вы сможете получить деньги в долг. Ниже я вам расскажу наиболее простые и законные способы получить кредит, независимо от вашей кредитной истории.

https://www.youtube.com/watch?v=fz5MiA4fckc

Способ 1. Итак, начнем. Первый способ очень простой. Он сводится к предоставлению поручителя. Да, большинство банков итак требуют поручителей, но если это не требуется, а вы настаиваете на поручителе, это снизит риски кредитора. Таким образом, ваши шансы на получение займа значительно увеличатся. Легко? Законно? А главное, что очень просто.

Способ 2. Второй способ может быть довольно ущербным для тех, кому необходима большая сумма, но только постепенное исправление кредитной истории поможет вам вернуть доверие банков.

Так, вам надо будет брать не более 15 тысяч рублей и своевременно возвращать их.

Чем дольше вы показываете, что оплачиваете, согласно графику гашения, тем выше вероятность, что следующий кредит будет на более выгодных условиях.

Какие еще способы могут помочь вам в получении кредита

Способ 3. Этот способ чем-то похож на второй. Так, вам понадобится постепенно улучшать свою кредитную историю путем внесения плановых платежей согласно графику гашения.

Но помимо банков, вы можете брать займы в микрофинансовых организациях. Здесь вероятность получения денег значительно выше. К тому же, любой ваш платеж отражается в кредитной историей.

Согласно действующему законодательству, все кредиторы обязаны передавать информацию о заемщиках в Бюро Кредитных Историй.

Способ 4. Он является рискованным для тех, кто не уверен в своих возможностях полностью погасить кредит, но также является отличным мотиватором для своевременного гашения. Если вы еще не догадались о чем я, то вот ответ: о предоставлении залога.

Важно отметить, что стоимость залога должна быть выше или эквивалентна размеру кредита. Вы можете в добровольном порядке заявить о желании предоставления имущества в залог в качестве обеспечения займа. Так, банк вам предоставит деньги под меньший процент и на больший срок.

В качестве залога принимают следующее:

- Жилую недвижимость.

- Коммерческую недвижимость.

- Движимое имущество.

- Ценные бумаги.

Важным моментом в предоставлении залог является тот факт, что на весь срок действия договора данное имущество должно быть застраховано. Уверен, что многие думают, что этот способ не для них. Но именно является почти стопроцентной гарантией получения заветного кредита наличными.

Как получить кредит легально с плохой кредитной историей

Способ 5. Есть специализированные конторы, которые оказывают помощь в получении кредита наличными. Суть заключается в том, что юридическое лицо является вашим поручителем.

Поручительство со стороны юридического лица для банка является отличной гарантией, которая минимизирует риски невозврата. Дело в том, что платежеспособность компании довольно легко проверить.

Особенно, если ее расчетный счет открыт в банке, куда вы обращаетесь за кредитом.

Способ 6. Не отказывайтесь от страховок. Соглашайтесь на все, которые есть. Да, это дорого. Да, вы получите меньше денег. Зато вы их гарантированно получите. Лучше синица в руках, чем журавль в небе.

Не думаю, что вам будет легче получить отказ, чем получить на несколько тысяч рублей меньше от запрашиваемой суммы. Обычно просят оформить страховку жизни. Но также оформляйте страхование титула и здоровья. При возникновении страхового случая незамедлительно обращайтесь в страховую компанию.

В противном случае, если заявка на выплату компенсации поступит позже установленного договором срока, в выплате будет отказано.

Способ 7. Привлекайте максимальное число созаемщиков. Есть некоторые продукты, которые позволяют привлекать созаемщиков. Обычно их не должно быть более трех.

Преимущество в данном случае заключается в том, что юридически созаемщики несут равную с титульным заемщиком ответственность перед банком. Это значительно снижает риски кредитора. Более того, вы можете легко использовать их доходы в зачет для получения максимальной суммы займа.

Но не перестарайтесь. Сумма должна быть адекватной вашим доходам, чтобы вы могли без труда вносить плановые платежи.

Как пакет документов влияет на стоимость кредита

Способ 8. Предоставляйте максимальный пакет документов. К полному пакету относится следующее:

- Паспорт образца Российской Федерации с отметкой о постоянной регистрации на территории действия банка.

- Второй документ, удостоверяющий личность.

- Справка о доходах по форме банка или по форме 2-НДФЛ.

Помните, что этот пакет актуален только для потребительского кредита. Для получения автокредита или ипотеки вам понадобится предоставить дополнительные документы, согласно требованию банков.

https://www.youtube.com/watch?v=EOI4bsglqik

Практика показывает, что предоставленные документы прямо влияют на процентную ставку. Так, при оформлении экспресс кредита наличными, вам нужно предоставить ТОЛЬКО паспорт.

Но процентная ставка будет на 5%-7% выше базовой. При предоставлении второго документа и справки по форме банка, ставка может быть увеличена на 0,5%-1%.

Только если вы предоставляете справку по форме 2-НДФЛ, никакие надбавки не действуют.

Еще несколько способов получить деньги в долг от банка

Способ 9. Этот способ носит не совсем легальный характер, но довольно часто практикуется в России. Я имею ввиду оформление кредита третьими лицами для вас.

В этом случае можно оформить обязательство или написать расписку вашему другу или родственнику, что вы обязуетесь производить плановые платежи по взятому для вас займу в соответствии с графиком гашения.

Не говорите кредитному инспектору что кредит для третьего лица. Согласно действующему законодательству, оформлять кредиты не для себя запрещено.

Способ 10. Согласно данному способу, вы должны дать понять кредитному инспектору, что у вас уже есть несколько открытых заявок, но вы выбираете, где лучше всего взять.

Этот способ отлично подходит для игроков в покер. Там надо уметь блефовать. Только не переусердствуйте. Не нужно диктовать свои условия.

Если вы будете вести себя сильно независимо, то вам, скорее всего, откажут в предоставлении кредита.

Способ 11. Вы можете попробовать оформить кредитную карту, так как требования для оформления данного продукта минимальны. Однако процентная ставка по этому продукту довольно высокая.

Она составляет 40%-50% годовых. Однако наличие льготного периода кредитования позволяет пользоваться деньгами без процентов в течение определенного срока.

Если вы не успеете вернуть деньги банку, то придется вносить проценты.

И еще один способ легально получить кредит с испорченной кредитной историей

Способ 12. Это последний способ, который я знаю. Он заключается в оформлении дебетовой карты в любом коммерческом банке с дальнейшим подключением к ней овердрата. Иными словами, вы сначала оформляете простую карту в банке и сами кладете на нее деньги. В течение пары месяцев вам нужно активно пользоваться данной картой.

Когда банк будет видеть ваги постоянные движения по счету, у него возникнет доверие к вам. Затем вы можете попросить открыть кредитную линию по данной карте. Овердрафт – это возможность снимать с карты больше, чем на ней есть. Таким образом, дебетовая карта превращается в кредитную.

Важно отметить, что этот способ вполне легальный, но у вас должны сложиться хорошие отношения с банком.

Будет хорошо, если на момент подачи заявки для открытия кредитной линии у вас будет открыт депозит в банке. Не нужно вносить большую сумму. 50 тысяч рублей будет вполне достаточно.

Наличие этой суммы позволит снизить банковские риски, что позволит увеличить ваши шансы на получение кредита.

В каких банках можно получить кредит даже с плохой кредитной историей

Есть несколько банков, в которых процент одобрения кредита выше, чем в других. Поэтому имеет смысл подавать заявки именно в них, если у вас ранее были просрочки по кредиту.

Плохая кредитная история для многих банков федерального уровня является веской причиной для отказа в предоставлении займа.

Таким образом, я рекомендую обращаться в следующие банки для получения кредита наличными или кредитной карты:

- Банк Русский Стандарт.

- Банк Тинькофф.

- Хоум Кредит Банк.

- Банк Ренессанс Кредит.

- Почта Банк.

- Локо Банк.

- Мелкие банки регионального уровня, которые не входят в ТОП-100 по версии banki.ru.

Практика показывает, что обращение в мелкие банки почти гарантирует вам получение кредита. Дело в том, что у таких компаний немного клиентов. Поэтому, чтобы увеличить их число и, как следствие, свою прибыль, они выдают займы без проверки кредитной истории.

https://www.youtube.com/watch?v=E7G3IGVLpZ0

К сожалению, кредитование в мелких банках сопряжено с риском того, что у них отзовут лицензию в связи с рискованной финансовой политикой. Поэтому сначала постарайтесь получить ссуду в федеральных банках из вышеуказанного списка. Гораздо лучше подавать заявки сразу в несколько компаний, чтобы потом иметь возможность выбрать ту, где предлагают наилучшие условия.

Несколько слов про Почта Банк

Стоит отдельно выделить этот банк с большой долей государственного капитала. На сегодняшний день количество клиентов у него ежедневно растет. Однако, в связи с их небольшим количеством по отношению к другим государственным банкам, здесь процент одобрения заявок на кредит очень высокий. Если вам действительно нужны деньги на выгодных условиях, постарайтесь сперва обратиться именно сюда.

Повторюсь, что на данный момент этот банк испытывает нехватку клиентов. Поэтому проверка потенциальных заемщиков минимальная. Служба экономической безопасности проверяет контактные и анкетные данные и мало внимания уделяет кредитной истории. Однако клиентам с действующими просрочками в предоставлении кредита отказывают, если вы подаете заявку не на оформление рефинансирования.

Стоит отметить, что процентные ставки в данном банке не очень низкие. Более того, большинство коммерческих банков готовы предложить более выгодные условия. Тем не менее, статут «государственный» говорит о том, что в дальнейшем вы можете получить кредит в других банках с долей государственного капитала, к которым относятся ВТБ 24, Газпромбанк и Сбербанк.

Пошаговая инструкция для получения кредита

Для получения кредита в банке не обязательно сразу идти в офис. Достаточно изначально зайти на сайт и подать заявку онлайн. Большинство финансово-кредитных учреждений позволяют это сделать.

В анкете необходимо будет указать ваши персональные и контактные данные, а также написать, где и кем вы работаете. ВАЖНО: если в заявке указывается размер средней заработной платы, писать необходимо реальный доход, который будет отобраться в справке о доходах.

В противном случае, если эта сумма не совпадет с той, что указана в справке, в предоставлении кредита могут отказать.

Затем специалисты проверят полученные данные и свяжутся с вами. Если будет принято положительное решение, то необходимо будет подъехать в любой офис банка для подписания договора и получения денег.

Обычно заявка остается открытой в течение 30 дней. Это значит, что в течение этого срока вы можете приехать в любое отделение и оформить кредит.

Если вы не успеете за этот срок приехать в банк, то необходимо будет заново подавать заявку.

Подписав бумаги, вам выдадут деньги и график гашения. Оплачивать кредит нужно согласно этому графику. Важно понимать, что это ваш шанс исправить кредитную историю. После внесения последнего платежа ОБЯЗАТЕЛЬНО возьмите в банке справку о закрытии ссудной задолженности.

В противном случае могут возникнуть проблемы в дальнейшем. Есть немало правдивых историй о том, как клиент недоплачивал по одной из услуг 3-5 рублей, а через год размер долга составлял уже несколько тысяч рублей.

И этот долг необходимо было оплатить, согласно условиям кредитного договора.

Коротко о главном

Хочу сказать, что ранее я работал в банковской сфере и прекрасно понимаю, что все эти способы действительно работают. Попробуйте сами. Но не пытайтесь обмануть банк, получив заветный кредит. Если у вас испорчена кредитная история, а банк дает вам второй шанс, нужно им воспользоваться. Вносите платежи вовремя, чтобы восстановить доверие кредиторов.

Обязательно сделайте мониторинг предложений, чтобы понимать, где лучше всего оформлять ссуду. Подавайте заявление сразу в несколько организаций. Как бы ни был велик соблазн обратиться в микрофинансовые организации, старайтесь не поддаваться ему. Там вы переплачиваете огромные деньги, учитывая, что процентная ставка составляет до 3% в день.

И еще один важный совет напоследок. Не берите больше, чем сможете отдать. Это золотое правило для всех заемщиков.

Лучше возьмите меньше, закройте кредит и возьмите снова, чем получить такой плановый платеж, который будет граничить с вашими возможностями по его внесению в полном объеме.

Самостоятельно рассчитайте, сколько именно вы сможете отдавать банку в месяц без ущерба для семейного бюджета. На основании этих данных можно использовать кредитный калькулятор, чтобы понять, какую именно сумму вам сможет выдать банк.

Вместо заключения

Вот пример того, как выглядит кредитная история

https://www.youtube.com/watch?v=ImwLJ3na1pg

Говоря о кредитном калькуляторе, стоит понимать, что то там можно указать ваш ежемесячный доход, срок кредитования, сделать расчет по предполагаемой сумме планового платежа и так далее. Это очень удобный инструмент, который поможет вам не попасть в долговую яму.

Как улучшить кредитную историю, если она испорчена

Перед одобрением кредита банки проверяют кредитные истории потенциальных клиентов. При испорченной репутации человек получает отказ.

Рассмотрим способы, которые позволят улучшить кредитную историю, а также то, что делать не рекомендуется.

Кредитную историю улучшить вполне реально, для этого следуйте нашим проверенным советам и пошаговой инструкции.

Если все сделать правильно, то банки снова начнут выдавать вам кредит под минимальные проценты.

Что такое кредитная история

Это документально зафиксированная информация о заемщике, которая предоставляет банкам возможность узнать, является ли он добросовестным плательщиком.

Кредитная информация может быть отрицательной (отсутствие возврата долга, наличие просрочек) и положительной (вовремя выплаченные кредиты).

Кредитная история делится на 3 части:

- титульная (ФИО заемщика, паспортные данные, информация из свидетельства обязательного пенсионного страхования, ИНН, место рождения);

- основная (информация о прописке и регистрации заемщика, размер кредита, продолжительность выплаты, информация из госорганов и банков о платежеспособности лица);

- дополнительная (информация о банках, даты совершенных ими запросов).

Узнать свою кредитную историю можно в специальных бюро кредитных историй. Как правило, это платная услуга, но есть варианты как КИ бесплатно.

Почему кредитная история может испортиться

Есть три основные причины этому.

- Невозврат кредита полностью или его части. Когда долг приходится взыскивать путем судебных разбирательств, заемщик становится для банков злостным неплательщиком и в будущем больше не сможет оформлять кредиты.

- Просрочка, продолжительность которой – от 5 дней до 1 месяца, а также несколько просрочек оплаты кредита.

- Мелкие просрочки до 5 дней обычно не считаются нарушением, однако есть банки, которые отказывают в оформлении кредита и в такой ситуации.

Эти причины возникают по вине не только заемщика, но и самого банка. Иногда он по техническим причинам задерживает проведение платежа, и образуется просрочка по кредиту.

Кредитная история может испортиться из-за мошеннических действий.

Можно ли улучшить кредитную историю?

Иногда в кредитной истории могут содержаться ошибочные данные, которые нужно оспорить. Потребуется отправить в банк, который допустил ошибку, официальное заявление, после чего подать в БКИ запрос. Сотрудники бюро, проверив записи, исправят в них ошибки, уберут несоответствующие действительности данные.

Если БКИ не удалит недостоверную информацию, потребуется обратиться за помощью в суд.

1. Погасите задолженность

- Следует погасить мелкие займы – долги по кредиткам или овердрафту, микрозаймы. У подобных задолженностей наиболее строгие штрафы и высокие процентные ставки, к тому же они часто передаются коллекторам.

- Реструктуризируйте оставшиеся кредиты. Реструктуризацию необходимо провести и при наличии просрочки.

Если банк откажется выполнять эту операцию, то у вас останется документальное подтверждение о том, что вы не уклонялись от оплаты долга, а пытались решить возникшую проблему.

- Уменьшите сумму задолженности. В случае, когда с момента возникновения просрочки прошло много времени, штрафы и пени могли значительно увеличить сумму кредита.

В этой ситуации лучше обратиться к кредитному юристу. Он проведет анализ ситуации и найдет способ полностью или частично аннулировать неустойку, выставленную банковским учреждением.

- Попросите суд о рассрочке или отсрочке.

Вам будет легче погасить долг, если вы получите дополнительное время или возможность погашать долг определенными выплатами по подходящему для вас графику.

2. Откройте банковский депозитный счет

Выбрав определенный банк для оформления кредита в дальнейшем, следует открыть в нем вклад. Если вы будете регулярно пополнять вклад, то банк смягчит для вас условия.

https://www.youtube.com/watch?v=5EBt3FdXQSk

Чем выше банковский вклад, тем они лояльнее.

3. Выплатите микрозайм

Обращаться в МФО стоит в том случае, когда требуется быстро исправить кредитную историю.

- Плюс такого способа – легкое получение кредита (нередко организации не обращают внимания на кредитную историю и оформляют кредиты даже тем заемщикам, которым отказывают все остальные банки).

- Минус – высокие процентные ставки.

Есть МФО, который выдают микрозаймы с плохой кредитной историей. Это то, что надо, когда нужно улучшить свои показатели.

4. Оформите кредит на товар

Необязательно оформлять займ в банке – можно получить кредит на покупку бытовой техники, мебели. Все это также отмечается в истории займов.

5. Закажите кредитную карту

Нередко банки предлагают оформить кредитную карту с невысоким лимитом даже тем клиентам, КИ которых испорчена. Если на карте предусмотрен беспроцентный период пользования ею, то можно будет на короткое время получать беспроцентный кредит, полностью его выплатив.

- Когда банк увидит, что деньги на карту поступают регулярно, он будет относиться к клиенту лояльнее.

- Чтобы быстро исправить кредитную историю, можно получить несколько таких карт и в срок выплатить взятый на них кредит.

Оформлять карты следует от тех банков, которые используют данные одного БКИ. В этом случае рейтинг клиента будет представлен в виде одного документа из конкретного бюро, а не как несколько отчетов из различных БКИ.

Информация о том, пользуется ли банк услугами определенного БКИ, доступна на сайте бюро.

6. Исправьте ошибочную информацию в документе

- Обработкой и систематизацией данных в БКИ занимаются компьютерные программы, однако именно банковские служащие передают в бюро информацию. Они могут ошибиться в ФИО, номере паспорта. В этом случае последующая проверка КИ обнаружит несоответствие данных в бюро и той информации, которую вы предоставили в банк.

Последний воспримет это как мошеннические действия при попытке получить деньги, в результате чего вы получите отказ в оформлении кредита не только в этом банке, но и во всех других.

- Также может возникнуть ситуация, что в кредитной истории одного клиента будут появляться фрагменты из документов его тезки.

Проблемы появятся вне зависимости от того, является этот человек добросовестным плательщиком кредита или нет.

- Третий случай – мошеннические действия: используются утерянные вами (или украденные) ваши документы, чтобы оформить кредит на ваше имя. Мошенники тратят полученные средства и не платят кредит, штрафы за просрочки увеличивают его объем, и все это повисает на вас.

Чтобы ни одна из перечисленный ситуаций с вами не возникла, требуется регулярно проверять документы – пару раз в год.

Если вы обнаружили, что у вас есть невыплаченный кредит, который вы не оформляли, или в данных есть ошибка, придерживайтесь следующего алгоритма действий:

- Напишите в БКИ заявление с указанием ошибки.

- К заявлению приложите подтверждающие документы.

В 2-недельный срок БКИ свяжется с банком, сотрудники которого допустили ошибку, и исправит на основе полученной информации ваш документ.

7. Не пытайтесь построить кредитную «пирамиду»

Кредитная «пирамида» – ситуация, при которой каждый последующий кредит брался для того, чтобы погасить предыдущий. Просрочек в такой ситуации может и не быть, однако все банки осознают, что пирамида вскоре рухнет.

8. Не делайте много запросов

Если банковские сотрудники видят, что вы за последний месяц совершили 10 запросов и получили отказы, они не оформят вам кредит.

Также не следует оформлять множество займов в МФО за короткий промежуток времени. Большое их количество свидетельствует о том, что у вас острая нехватка в денежных средствах или вы не способны грамотно расходовать свой бюджет.

9. Не обращайтесь за помощью к мошенникам

Некоторые лица обещают исправить кредитную историю за деньги. Есть два варианта развития событий:

- мошенники получают от вас деньги и исчезают;

- они подделывают информацию о взятом займе и отправляют ее в БКИ, однако бюро способны выявить подобные фальсификации.

Где узнать свою кредитную историю

Информация об оформленных кредитах, их оплатах и просрочках содержится в специальных бюро кредитных историй (БКИ). Есть несколько способов ее получить.

- Заполните на сайте БКИ заявку, после чего подтвердите свою личность. Для этого можно обратиться в отделение организации или отправить телеграмму на почтовый адрес бюро.

- Заверьте заявление на получение своей истории по кредитам у нотариуса и отправьте его на почтовый адрес БКИ.

- Заверьте заявление у оператора почтовый связи и отправьте его на почтовый адрес БКИ.

- Самостоятельно посетите офис БКИ.

Чтобы узнать, в каком бюро содержится история, необходимо отправить запрос в Центральный каталог КИ. Для ускорения услуги можно обратиться в агентство или банк, который сотрудничает с БКИ (сумма услуги составит 300-700 рублей).

Где взять кредит с плохой кредитной историей

Даже с плохой кредитной историей есть шанс получить кредит. Конечно, в этом случае условия кредита будут невыгодными для заемщика, это касается как срока выплаты, так и процентной ставки.

https://www.youtube.com/watch?v=p8T7ilBKEOo

Есть два пути взять кредит с плохой историей:

- Обратиться в банк

- Обратиться в МФО (Микрофинансовые организации или Микрозаймы)

Микрофинансовые организации предлагают слишком высокий процент по кредиту, однако получить одобренный кредит у них шанс выше, чем у банков.

Если вы решили обратиться в банк, то мы предлагаем ознакомиться со списком банков, которые выдают кредиты всем без исключения.