Перейти к статьям рубрики

Зачастую пациентов государственных бюджетных больниц и поликлиник не устраивает качество оказываемых бесплатных медицинских услуг. Многих пациентов раздражают длинные очереди и запись к узким специалистам на месяц вперёд.

Добровольное медицинское страхование (ДМС) избавлено от этих недостатков. Прием ведут квалифицированные врачи в частных клинках. Это — платное страхование. Врачебную помощь оплачивает сам пациент или его работодатель.

- Что такое ДМС

- Субъекты системы

- Как финансируется

- Кто может выступать страхователем

- Виды

- Индивидуальное

- Корпоративное

- Отличия от ОМС

- В россии

- Как работает добровольное медицинское страхование (ДМС) в России

- Что такое ДМС?

- Отличия ДМС и ОМС

- Основные субъекты системы ДМС

- Краткая история развития ДМС в России

- Как финансируется ДМС?

- Как работает система ДМС в России сегодня?

- Что такое ДМС и как работает эта программа в России?

- Что такое добровольное медицинское страхование

- Виды добровольного медицинского страхования

- Что такое полис ДМС

- В каких случаях гарантирована помощь медицинскими сотрудниками

- Соглашение медицинского страхования

- Что не считается страховым случаем при ДМС

- Как работает программа ДМС

- Порядок страхования

- В чём различия между ДМС и ОМС

- Отличия обслуживания через фирму-страхователя от прямого сотрудничества с ЛПУ

- Как подобрать страховую компанию

- Период действия полиса ДМС

- Что оказывает влияние на стоимость ДМС

- Что такое ДМС? Плюсы и минусы системы добровольного медицинского страхования

- Медицинское страхование в России

- ДМС

- Как получить полис ДМС?

- От чего зависит стоимость полиса?

- Преимущества и недостатки ДМС

- Омс и дмс — основные отличия

- Что такое обязательное медицинское страхование?

- Чем полис ДМС отличается от полиса ОМС?

- Для взрослых

- Для детей

- Ответственность мед. учреждений

- Как купить полис ДМС онлайн?

Что такое ДМС

ДМС – это добровольное медицинское страхование здоровья граждан. Между страхователем и страховой медицинской организацией (СМО) заключается договор страхования. Полис ДМС оплачивает страхователь. Его стоимость зависит от выбранного пакета услуг.

При наступлении страхового случая СМО оплачивает медицинские услуги клинки. Размер оплаты и объем услуг устанавливает договор добровольного страхования.

Существует корпоративное ДМС. Здесь страхователем выступает работодатель. Он обязуется, кроме отчислений на ОМС, переводить средства на добровольное страхование сотрудников.

Полис ДМС обеспечивает консультации и лечение в платных медицинских клиниках. Станут доступны также платная скорая помощь, комфортабельные палаты для лечения.

Ряд полисов добровольного медстрахования включает стоматологические услуги и медуслуги по оказанию санитарно-курортного лечения.

Стоимость полиса индивидуальна для каждого клиента. Она зависит от:

- возраста застрахованного;

- сферы его деятельности;

- медицинских показаний застрахованного;

- выбранной программы страхования;

- конкретной страховой организации.

Субъекты системы

субъектами системы ДМС являются:

- Страхователь (юридическое или физическое лицо, общественная организация). Заключает договор со страховой компанией.

- Застрахованный (гражданин, на которого составляется страховой договор). Застрахованный и страхователь может быть одним человеком.

- Страховая компания (организация, застраховавшая жизнь и здоровье частного лица).

- Медицинская клиника (организация, оказывающая врачебные услуги застрахованному).

порядок взаимодействия этих субъектов:

- Заключается договор между СМО и страхователем.

- Страхователь уплачивает страховые взносы за застрахованное лицо.

- При наступлении страхового случая застрахованное лицо обращается в клинику, которая обслуживает данный полис.

- Клиника лечит пациента. Выставляет счёт страховой организации.

- Страховая компания оплачивает выставленный счёт за предоставленные медицинские услуги.

Как финансируется

Система добровольного медицинского страхования финансируется из различных источников. В основном — за счет средств страхователей (взносов).

Размер взносов устанавливается договором со страховой компанией. Все уплаченные взносы образуют страховой фонд.

Все денежные поступления содержатся на счёте страховой компании. При необходимости они покрывают расходы по полису ДМС.

Кто может выступать страхователем

Страхователем могут быть граждане и организации.

Физические лица страхуют себя или близких, родственников.

Юридические лица страхуют своих сотрудников, что может быть дополнительным стимулом для действующих и потенциальных работников.

Виды

Существуют разные программы ДМС: для женщин, для мужчин, для беременных, для новорожденных, для детей, программы при определенных проблемах со здоровьями. С ними можно ознакомиться в наших статьях.

2 основных вида: индивидуальное и корпоративное.

Индивидуальное

Индивидуальное — это страхование физического лица.

https://www.youtube.com/watch?v=PhshgrN4XIo

Все пункты полиса составляются индивидуально. Это можно сделать в офисе СМО, вызвав страхового представителя на дом или самостоятельно выбрав опции на сайте страховой компании.

При проблемах со здоровьем может потребоваться дополнительное диагностическое обследование у специалистов.

Корпоративное

Коллективное или корпоративное страхование — это страхование юридического лица.

Заключается договор между компанией — юрлицом и СМО. Он описывает условия страхование здоровья всех сотрудников компании по выбранной программе.

К плюсам для компании-страхователя можно отнести:

- повышение репутации компании на рынке труда;

- повышение лояльности работников;

- возможность выбора оптимальной программы страхования;

- уменьшение налогооблагаемой базы;

- возможность контроля качества медуслуг.

К плюсам для работников можно отнести:

- возможность получения врачебной помощи без дополнительных расходов;

- возможность застраховать по программе членов своей семьи и родственников.

Удобство и плюсы корпоративного ДМС, во многом будет зависеть от того, какую компанию-страховщика выберет ваш работодатель.

Отличия от ОМС

Обе системы обеспечивают оказание гражданам медицинской помощи.

- Охват

Обязательное — распространяется на всех граждан Российской Федерации, добровольное – только по желанию страхователя. - Стоимость

Обязательное — бесплатно для застрахованных, поскольку финансируется за счет средств работодателей и государства. Добровольное — оплачивает страхователь: гражданин или юридическое лицо. - Перечень услуг

Добровольное, обхватывает больший, по сравнению с обязательным, перечень медицинских услуг. - Уровень обслуживания

Уровень обслуживания в частных клиниках выше. При оценке, качества услуг линейной зависимости нет, но в частные клиники врачи обычно проходят конкурсный отбор. - Условия страхованияПри добровольном — условия устанавливаются страховой компанией и прописываются в договоре со страхователем.

При ОМС, условия устанавливаются государством и закрепляются нормативными актами.

- Полис

Полис ДМС можно приобрести в страховой организации. Полисы ОМС выдают сейчас в СМО, пунктах выдачи в поликлиниках, МФЦ.

В россии

Система ДМС в настоящее время развита слабо. Доходы населения низкие. Стоимость полисов дополнительного страхования высокая.

По статистике 90% страхователей по полису ДМС — организации. Индивидуальные договоры добровольного страхования – оставшиеся 10%.

Корпоративный ДМС чаще приобретают крупные предприятия, расположенные или имеющие центральный офис в крупных городах, таких как Москва и Санкт-Петербург.

Основные причины, которые побуждают руководителей приобретать корпоративный ДМС для сотрудников:

- формирование хорошего соцпакета — дополнительная мотивация сотрудников;

- забота о здоровье повышает работоспособность персонала – люди реже болеют, более эффективны;

- экономия – расходуя средства на дополнительные страховки, удается сэкономить средства на больничные для работников (актуально для крупных компаний с «белой» зарплатой и честными социальными выплатами);

- налоговые льготы — суммы страховых платежей не подлежат налогообложению и включены в состав расходов оплаты труда.

Как работает добровольное медицинское страхование (ДМС) в России

Наряду с обязательным медицинским страхованием, в российской системе здравоохранения существует альтернатива — добровольное медицинское страхование. Данная программа позволяет получить своевременную врачебную помощь и решить различные проблемы со здоровьем, не ожидая в очередях и не оплачивая дополнительные услуги в клинике. Как работает ДМС?

Добровольное медицинское страхование давно известно россиянам. Несмотря на экономический кризис, многие программы ДМС финансово доступны и могут помочь решить проблемы со здоровьем или найти время на полноценное обследование и профилактику.

Что такое ДМС?

ДМС (добровольное медицинское страхование) – это вид страхования, при котором страховщик за определенную плату (страховой взнос) организовывает страхователю оказание медицинских услуг в выбранных клиниках при наступлении страхового случая — бесплатно и оперативно.

Согласно условиям договора и выбранной программы при наступлении страхового случая (необходимости обращения в лечебное учреждение) застрахованное лицо имеет право получить помощь в пределах страховой суммы либо получить эту сумму на свой счет и использовать ее на устранение последствий страхового случая.

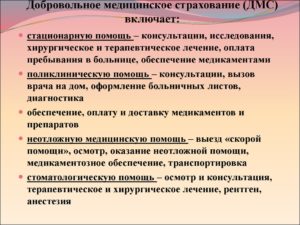

После подписания договора со страховой компанией, застрахованному лицу выдается полис ДМС. Он позволяет получать:

- лечение (в стационаре или амбулаторно);

- диагностику, обследования, результаты анализов;

- консультации узких специалистов; скорую помощь;

- стоматологические процедуры(если они включены в полис);

- дополнительные услуги (приобретение лекарств, профилактические, реабилитационные мероприятия).

Стоимость полиса ДМС рассчитывается индивидуально и зависит личных данных и медицинских показаний застрахованного,а также от выбранной страховой программы. Страхование может быть индивидуальными и коллективными, в зависимости от набора услуг различают базовую, расширенную, полную страховку и специальные предложения СК.

Отличия ДМС и ОМС

Несмотря на то, что оба вида страхования обеспечивают врачебную помощь, ОМС (минимально необходимое медобслуживание) от ДМС (дополнительные услуги и сервис) отличается достаточно сильно по целому ряду пунктов, перечисленных в таблице ниже:

| ДМС | ОМС |

| Добровольное страхование | Обязательно для всех граждан РФ |

| Источник финансирования – личные средства человека | Финансирование осуществляется государством |

| Условия определяются страховой организацией | Условия страхования одинаковы для всех и определяются государством |

| Возможность выбора широкого круга медицинских услуг и лечебных учреждений | Включает минимальный набор медицинских услуг. Лечение осуществляется в ЛПУ(лечебно-профилактических учреждениях) по месту жительства. Неотложная помощь оказывается на всей территории России. |

| Высокое качество медицинских услуг | Низкое качество медицинских услуг |

Для того, чтобы застраховаться по программе ДМС страхователь должен самостоятельно обратиться к страховщику. посетив офис компании или пригласив страхового агента к себе, в то время как в ОМС страховании услуга предоставляется всем гражданам РФ автоматически.

Основные субъекты системы ДМС

Основными субъектами ДМС являются:

- Страхователь — заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо — человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) – организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации — ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

Отношения между основными субъектами системы ДМС официально закреплены в нескольких законодательных актах, и представлены на следующей схеме:

Краткая история развития ДМС в России

ДМС в России появилось в 1991 году после принятия закона «О медицинском страховании граждан в РСФСР». Модель добровольного страхования 1991-1993 годов отличалась низкой эффективностью.

Так, лицо застрахованное по договору ДМС прикреплялось к определенной медицинской организации, и при наступлении страхового случая выплаты зачастую оказывались ниже страховых взносов. Средства, которые оставались после этого, возвращались.

Такая модель была выгодна для работодателей, скрывающих зарплаты сотрудников от налоговых структур.

https://www.youtube.com/watch?v=kVlrV2m24vQ

В 1993-1994 годах меняется отношение к страхованию, повышаются требования к страховщикам. Появляются новые виды программ ДМС. Страховые компенсации уже превышают первоначальные страховые взносы.

С 1995 года система ДМС претерпела существенные изменения. Во-первых, было запрещено возвращать неизрасходованные денежные средства (хотя есть депозитный договор ДМС, который позволяет переносить средства в следующий страховой период).

Это не позволяло работодателям уклоняться от уплаты налогов.

Во-вторых, ужесточилось законодательство по отношению к страховщикам, в рамках ДМС организации стали предлагать большое количество программ и различные перечни услуг, появился личный подход к клиенту.

Как финансируется ДМС?

ДМС финансируется из собственных средств страхователя (человека или организации), уплачиваемых в качестве страховых взносов. Размер платежей определяется договором, заключаемым со страховой компанией.

Страховщик из сформированного страхового фонда оплачивает лечебным учреждениям фактически оказанные медицинские услуги по программе ДМС.

Страховые организации могут иметь также дополнительные каналы финансирования, использовать собственные средства и проценты по полученным и вложенным страховым взносам.

Таким образом, денежные средства поступают к страховщику из различных источников. Далее они аккумулируются на банковском счете и расходуются по смете конкретного полиса ДМС.

На сегодняшний день, система ДМС активно развивается. В связи с наступившим экономическим кризисом и снижением покупательской способности населения, разрабатываются новые программы и усеченные полисы.

Основу современной системы ДМС составляют: забота о здоровье людей, индивидуальный подход к каждому человеку, увеличение ответственности страховых и медицинских организаций, повышение качества медицинских услуг, законодательное регулирование всех процессов.

Как работает система ДМС в России сегодня?

Сегодня полисы ДМС чаще всего покупают работодатели для своих сотрудников. Индивидуальное страхование по системе ДМС распространено значительно меньше, главным образом вследствии очень высоких тарифов.

Для оформления полиса заявителю всего лишь нужно прийти с паспортом в страховую компанию, заполнить заявление и заключить договор ДМС. В некоторых случаях может потребоваться прохождение медицинского осмотра или анкетирование.

При наступлении страхового случая следует позвонить в страховую организацию.

Она направит к больному бригаду медиков или окажет иное содействие в получении помощи, в экстренных ситуациях допускается вызвать городскую скорую помощь по номеру 112.

После госпитализации нужно сообщить своему агенту номер больницы, чтобы страховщик оплатил расходы и улучшил условия размещения больного. Обычное получение врачебной помощи по ДМС выглядит так:

- Визит к врачу и получение направления на необходимые обследования или процедуры;

- Обращение к личному менеджеру в страховую компанию с направлением от врача;

- Совместный выбор медицинского учреждения и времени прохождения процедур;

- Выполнение лечебных мероприятий.

При этих условиях все расходы несет страховая компания. Они ограничены размером страховой суммы, определенной договором ДМС, и перечнем услуг включенных в конкретный полис.

: 3.6/5 (3 )

Что такое ДМС и как работает эта программа в России?

Каждый человек, проживающий на территории Российской Федерации, обладает правом получения полиса обязательного медицинского страхования (ОМС). Этот полис даёт возможность обратиться в районную поликлинику за медицинской помощью, пройти магниторезонансную томографию и проделать еще ряд несложных действий.

Но в некоторых ситуациях данного полиса недостаточно, если, например, хочется проходить лечение в хорошей обстановке, не стоять в длинных очередях и при этом не разориться, в таком случае можно оформить ДМС с возможностью выбора поликлиники и прочих услуг.

Что такое добровольное медицинское страхование

Преимущества:

- Возможность возмещения всех финансовых расходов, которые связаны с платными врачебными услугами;

- Персональный подход к каждому клиенту;

- Нет ограничений по услугам ДМС;

- Возможность выбора необходимых услуг.

Что такое ДМС?

Недостатки:

- Стоимость;

- Присоединение к определённому медицинскому учреждению;

- Возможность потери денежных средств, так как если за период действия соглашения человек не заболел, полис сгорает.

Виды добровольного медицинского страхования

Предусмотрено множество разных программ медицинского страхования. Если говорить о коллективном договоре, обычно применяют ряд программ ДМС:

- Стандартная программа. Страховая компания определяем список страхуемых и размер страхования;

- Персональное депозитное страхование. В рамках программы для каждого застрахованного лица устанавливается определённая сумма. Если в момент действия соглашения сумма не была использована, она просто сгорает;

- Совместное страхование. Самый распространённый вариант, когда оформляется общая сумма, которая расходуется по мере необходимости.

Для физических лиц применяются другие программы:

- Базовая. В программу входит: консультирование, диагностирование, процедуры, анализы;

- Стационарное обслуживание;

- Стоматология;

- Неотложка;

- Индивидуальное обслуживание.

К страховому случаю приравнивается каждое обращение в медицинскую организацию за период действия соглашения ДМС.

Что такое полис ДМС

Полис ДМС – это документ, который даёт право получать в поликлиниках определённые медицинские услуги, прописанные в страховом соглашении.

Возможности полиса ДМС:

- Прохождение лечения в частных больницах;

- Повышенный уровень обслуживания;

- Госпитализация в достойных условиях.

В каких случаях гарантирована помощь медицинскими сотрудниками

- Осложнение при заболевании;

- Травмы;

- Отравления;

- Неотложная помощь;

- Беременность;

- Роды и прочее.

Соглашение медицинского страхования

Для получения полиса ДМС требуется предоставить страховщику:

- Заявление-анкету;

- Медицинскую книжку, в которой должны содержаться сведения о всех болезнях перенесённых в прошлом, а также имеющихся на данный момент.

Что не считается страховым случаем при ДМС

- случаи, не предусмотренные страховым соглашением;

- травмы, приобретенные при потреблении наркотических, токсических препаратов, спиртосодержащей продукции, а также при применении веществ, оказывающих влияние на психику человека;

- травмы, приобретенные при совершении противозаконных действий;

- сознательное нанесение вреда здоровью третьими лицами, доведение до самоубийства.

Как работает программа ДМС

К ним относится:

- стационарная терапия в частных и муниципальных клиниках;

- стоматологическое лечение;

- предоставление первой помощи;

- лечение лекарственными средствами.

Плюсы ДМС.

Порядок страхования

- Любого человека в возрасте от 0 до 90 лет можно застраховать. Некоторые компании, занимающиеся страхованием, устанавливают ограничение на выдачу полисов ДМС, людям старше 65 лет;

- Нельзя застраховать человека с психологическими отклонениями;

- Также откажут в заключении страхового соглашения людям больным СПИДом, при наличии инвалидности 1-ой и 2-ой группы, употребляющим наркотические вещества;

- Соглашение считается недействительным, если сведения о заболеваниях скрыли намеренно.

В чём различия между ДМС и ОМС

В нашей стране принято разделять медицинское страхование на 2 вида – обязательное и добровольное. Какие особенности между ними?

Обязательное медицинское страхование:

- Условия предоставления услуг регулируется государством;

- Полис включает в себя минимальный перечень услуг;

- Является обязательным для каждого российского гражданина;

- Является бесплатным, оплачивается из государственного бюджета;

- Прикрепление к медицинскому учреждению по месту жительства.

Добровольное медицинское страхование:

- Условия предоставления услуг определяет компания – страховщик;

- Обширный перечень услуг;

- Возможность выбора лечебного учреждения;

- Индивидуальный подбор страховой программы;

- Страхование осуществляется по личной инициативе гражданина;

- Услуги оплачиваются их личных средств гражданина, согласно условиям договора.

Отличия обслуживания через фирму-страхователя от прямого сотрудничества с ЛПУ

Обслуживание в лечебно-профилактический учреждениях при помощи компании – страховщика предусматривает:

- Возможность вести лечение застрахованного лица в разных медицинских учреждениях, предустановленных соглашением. При личном сотрудничестве можно выбрать одну организацию;

- Сервис по выезду врача на дом предоставляются в выходные и праздничные дни. При прямом сотрудничестве выезд врача доступен только в рабочее время;

- Не существует ограничений по предоставлению врачебных услуг, исключение – медицинские противопоказания.

Как подобрать страховую компанию

Страховых фирм очень много и численность их увеличивается постоянно. Каждая из них предлагает новые программы, заманчивые условия, которые на первый взгляд очень выгодны.

https://www.youtube.com/watch?v=ua_SGM4u0o4

При выборе компании нужно понимать, что здоровье — это очень серьезно и обратить внимание на ряд моментов, экономическая составляющая не является основной.

Доверия больше к тем компаниям, у которых есть государственные награды. Также стоит заострить внимание на:

- Продолжительность деятельности компании;

- Разнообразии страховых программ;

- Виды страхования;

- Экономическую стабильность;

- Наличие филиалов в регионах и по стране.

Большим показателем является уровень медицинского обслуживания того лечебного учреждения, к которому прикрепляются полиса ДМС. Имеет ли клиника современное оборудование, квалифицированных специалистов и насколько котируется среди прочих медицинских организаций. Изучив эти моменты, вы без труда сделаете правильный выбор страховой компании.

Период действия полиса ДМС

Соглашение по медицинскому страхованию оформляется сроком на один год с возможностью продления.

Виды полисов ДМС:

- Базовый;

- Полный;

- Расширенный;

- «Конструктор».

В список услуг базового полиса входит:

- первичная консультация специалиста;

- приём врача — терапевта.;

- получение больничного листа;

- повторный приём специалиста;

- стоматологические услуги (в отдельных случаях).

Экстренная медицинская помощь в базовую программу не входит. Базовый полис является самым экономичным, и даёт возможность обслуживаться в муниципальных и государственных лечебных организациях.

Владелец расширенного полиса имеет возможность получить все услуги по базовому контракту, кроме того оформить дополнительные:

- застрахованное лицо может посещать любых специалистов в пределах ограниченного субъекта федерации;

- неотложная помощь покрывается в некоторой своей части компанией – страховщиком;

- возможность получения лечения в санатории единожды за год (бесплатно);

- курс массажа (исключительно в лечебных организациях, которые заключили соглашение с вашей страховой фирмой).

Программы ДМС.

По полному страховому полису разрешается получить любую врачебную помощь бесплатно в пределах Российского государства. В отдельных случаях возможно лечение в медицинских организациях зарубежных стран.

Компания полностью перекрывает затраты застрахованного лица:

- санаторное лечение;

- плановые осмотры;

- неотложная помощь;

- осуществление обследований и исследований;

- массаж;

- предупредительные меры.

Стоимость и размер страховой выплаты такого полиса напрямую зависит от перечня выбранных услуг. Например, можно выбрать исключительно стоматологические услуги или приём терапевта и анализы.

Что оказывает влияние на стоимость ДМС

- Пол и возраст страхуемого лица;

- Состояние здоровья покупателя. Существенно отразятся на стоимости полиса – существование хронических болезней, сопутствующие заболевания, преемственность, предрасположенность к заболеваниям.

- Отрасль деятельности. Цена полиса будет зависеть от наличия рисков для здоровья на работе клиента, чем выше риски, тем дороже полис.

- Ассортимент услуг. Чем больше список услуг предоставляемых страховой компанией для клиента, тем выше стоимость самого полиса.

- Численность лечебных учреждений. Чем больше выбор клиник, тем дороже будет полис.

Добровольное медицинское страхование является самым доступным способом получить качественное медицинское обслуживание. Оформить полис довольно просто и не требует большого количества времени.

Нужно только иметь на руках достаточную сумму денег и понимать какие услуги нужны лично вам.

Подробнее о программе ДМС вы можете узнать в этом видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Что такое ДМС? Плюсы и минусы системы добровольного медицинского страхования

Не всегда помощь, которую мы получаем в государственных поликлиниках по полису обязательного медицинского страхования (ОМС), нас устраивает: нам может не нравиться качество предоставляемых услуг (сказывается дефицит бюджетного финансирования), их количество (наверняка вы хоть раз слышали фразу: а вот за этой услугой обращайтесь в платную клинику), в конце концов, нам просто может не нравиться то и дело проскакивающее хамство и халатность персонала. На помощь тем, кто уже не рассчитывает на качественное бесплатное медицинское обслуживание приходит платное…

В этой статье Fingramota.org расскажет о добровольном медицинском страховании (ДМС) и о том, какие у него есть плюсы и минусы.

Медицинское страхование в России

Медицинское страхование – это форма социальной защиты интересов граждан в охране здоровья, которая выражается при возникновении страхового случая в гарантии оплаты медицинской помощи за счёт накопленных страховщиком средств.

С 1993 года медицинское страхование в России существует в двух формах: обязательной и добровольной.

Обязательное медицинское страхование (ОМС) является частью системы государственного социального страхования и дает всем россиянам возможность получать бесплатное медицинское обслуживание вне зависимости от пола, возраста и социального статуса.

Добровольное медицинское страхование (ДМС) позволяет получать не только медицинские услуги, включенные в гарантированное государством обязательное медицинское страхование, но и различные дополнительные программы, причем в медучреждениях с повышенным уровнем комфорта, за счет страховых компаний.

ДМС

На рынке медицинского страхования сейчас представлено множество видов ДМС. Обычно страховщики предлагают такие страховые программы (с соответствующим набором услуг), как:

— амбулаторно-поликлиническое обслуживание;

— стационарная медицинская помощь, включающая госпитализацию и хирургическое вмешательство;

— скорая медицинская помощь;

— стоматология;

— услуги врача на дому;

— эксклюзивные программы, которые могут включать в себя консультации со специалистом по телефону и доставку лекарств на дом.

https://www.youtube.com/watch?v=BN2wy3g4y4Y

Кроме того, специальные программы ДМС действуют для беременных женщин и детей.

Как получить полис ДМС?

Договор ДМС можно оформить непосредственно в выбранном вами медицинском учреждении или в страховой компании, программа ДМС которой кажется вам наиболее оптимальной. Оплатить услуги страховщика можно любым удобным способом: наличными, банковским переводом, с помощью электронных платежных систем. В некоторых страховых компаниях можно платить ежемесячно или в рассрочку.

Важно! Полис ДМС вступает в силу не сразу после получения его на руки. Период ожидания активации документа обычно охватывает 7-14 дней.

От чего зависит стоимость полиса?

Стоимость полиса ДМС зависит от множества факторов, среди которых:

— возраст и пол страхователя, наличие хронических заболеваний;

— объем медицинской помощи (количество обследований в клинике в оговоренный период времени, набор услуг и количество специалистов их оказывающих). Так, стоматологические услуги в среднем увеличивают цену полиса на 10-15 тысяч рублей;

— размер страховой суммы;

— регион проживания пациента;

— наличие возможности вызова специалиста на дом;

— наличие возможности стационарного обследования или лечения в клинике;

— количество клиник, в которые вы можете обратиться по ДМС.

Важно! Обычно семейный полис ДМС стоит дешевле.

Преимущества и недостатки ДМС

Полис ДМС обладает рядом бесспорных преимуществ:

1. Обладатели полиса ДМС получают дополнительные медицинские услуги сверх установленных ОМС.

2. Программы ДМС обеспечивают более комфортные условия лечения по сравнению с программой ОМС (современное медицинское оборудование, возможность записи на прём к специалисту без обязательного посещения терапевта, отсутствие очередей, внимательное отношение персонала).

3. Покупка программы ДМС обходится дешевле, чем посещение частной клиники без полиса от случая к случаю и оплата медицинских услуг по факту их оказания, поскольку страховая компания обеспечивает клинике большой поток пациентов и получает от неё оптовые скидки с цены медицинских услуг, в то время как сам пациент оплачивает страховой компании за полис ДМС фиксированную цену.

4. Гибкость. Так, при заключении комплексного договора, включающего все виды медицинского обслуживания, клиент страховой компании может подобрать индивидуально для себя все необходимые виды медицинских услуг.

Однако и недостатки у ДМС тоже имеются:

1. Во-первых, цена. Если полис ОМС гражданину достается бесплатно, за ДМС ему нужно будет заплатить. Далеко не каждый в нашей стране готов это сделать в силу низкого уровня благосостояния.

2. Договор ДМС обычно включает в себя и ряд ограничений.

Например, некоторые категории граждан не могут воспользоваться программами ДМС (неизлечимо больные люди, престарелые, лица, страдающие такими тяжелыми заболеваниями, как ВИЧ), существуют исключения из страховых случаев, которые не оплачиваются страховкой, обслуживание пациентов по ДМС осуществляется только в определённых медицинских учреждениях и т.д.

3. В-третьих, есть риск навязывания гражданину услуг, которые ему не нужны. Врачам становится выгодно приглашать пациентов на повторные приёмы и направлять их на излишние процедуры, анализы и обследования (за все же платит страховая и это положительным образом сказывается на зарплатах докторов).

4. Полис ДМС действует ограниченное время (как правило, год), потом его нужно продлевать (в отличие от бессрочного полиса ОМС).

Как видите, полис ДМС — довольно полезное приобретение. Причем, кроме вышеуказанных преимуществ, позволяет получить социальный налоговый вычет. Так, если вы получаете доход, облагаемый налогом по ставке 13%, вы можете составить налоговую декларацию и пополнить ваш личный бюджет.

В соответствии со статьей 219 Налогового кодекса РФ вы имеете право применить социальный налоговый вычет в сумме уплаченных страховых взносов по договору ДМС, причем не только своему, но и по договору ДМС, оформленному вами на ваших близких.

Омс и дмс — основные отличия

ДМС

Добровольное медицинское страхование в России

В чем отличия ОМС от ДМС

Добровольное медицинское страхование (ДМС) – это вид персонального страхования, которое предусматривает получение медицинской помощи в заранее определенных лечебно-профилактических учреждениях по выбранной страховой программе.

https://www.youtube.com/watch?v=GJcabNU8YWA

Объем получаемых медицинских услуг и список медицинских учреждений зависят от доступной страховой программы.

Система добровольного медицинского страхования направлена на оказание медицинских услуг в наиболее оптимальные сроки (без очередей) и в необходимом застрахованному лицу объеме.

Также, при необходимости, полис ДМС может быть оформлен для покрытия только критических заболеваний, требующих дорогостоящего лечения.

Страховая премия оплачивается из средств Страхователя (работодателя, Застрахованного).

Что такое обязательное медицинское страхование?

Обязательное медицинское страхование позволяет гражданину РФ получать бесплатные медицинские услуги в соответствии установленным законом стандартам при возникновении страхового случая (нарушении здоровья).

Оплата лечения по полису ОМС осуществляется страховой медицинской организацией, финансируемой фондом обязательного медицинского страхования (Федеральный бюджет). В соответствии с законом РФ, работодатель обязан ежемесячно осуществлять отчисления в фонд обязательного медицинского страхования.

Качество предоставляемых медицинских услуг, как правило, зависит от уровня и специфики работы медицинского учреждения, а покрытие рисков не всегда предусматривает оказание сопутствующих (немедицинских) услуг (оплата проезда до медицинского учреждения, возмещение средств на покупку лекарственных препаратов и т.д.).

Полис ОМС можно оформить только для граждан РФ, либо лиц, имеющих вид на жительство в РФ.

Чем полис ДМС отличается от полиса ОМС?

Какие заболевания покрываются / не покрываются?Визит к врачу общей специализации и врачу-специалисту Прием у врача происходит в порядке живой очереди (в некоторых случаях – по предварительной записи). Предоставляется приоритет в обслуживании. Простые анализы и исследования Покрываются.

Могут действовать ограничения на количество однотипных анализов / исследований в определенный период времени. Сложные или специализированные анализы / исследования (КТ, МРТ, биопсия и т.д.) Производятся на общих основаниях или за отдельную плату. Ожидание в очереди может длиться несколько месяцев. Осуществляется по предписанию врача.

Если предусмотрено в договоре – производятся бесплатно без необходимости ожидания в очереди. Осуществляется по предписанию врача. Включена, если данная опция предусмотрена в договоре страхования. Условиями договора страхования может быть предусмотрено пребывание в одноместной палате или в палате повышенного комфорта. Оказывается в соответствии с установленными законом стандартами.

Предоставляется, если данная опция предусмотрена в договоре страхования. Некоторыми страховыми компаниями могут предоставляться собственные кареты скорой помощи с отдельным диспетчерским пультом. Не предоставляется. Лечение или прием у специалиста производится на основании направления лечащего врача (терапевта) в учреждении, к которому приписан застрахованный.

Возможность лечиться в любом учреждении из установленного договором страхования списка. Предоставляется возможность использовать ресурсы / оборудование нескольких клиник одновременно. Рычаги влияния на клиники или врачей Предусмотрено законодательством РФ. Контроль качества медицинских услуг осуществляется страховой компанией.

В некоторых договорах страхования ДМС могут предусматриваться штрафы/компенсации в пользу застрахованного в случае некачественного оказания медицинских услуг. Заключение консилиума врачей, выбор конкретного специалиста Не предоставляется или предоставляется только в экстренных случаях. Предоставляется в расширенных страховых программах.

Вакцинация против гриппа, клещей, других сезонных или некритических заболеванийСтраховое покрытие при выезде за рубеж Зависит от условий договора. Может предоставляться страховой компанией (в некоторых случаях за дополнительную плату) полис ВЗР, в который включены мероприятия по репатриации.

Дорогостоящее / высокотехнологичное лечение и препараты Покрывается в порядке общей очереди. В некоторых случаях лечение производится по квотам. В процессе лечения могут использоваться российские аналоги препаратов и медицинского оборудования.

В страховую программу может быть включена опция высокотехнологичного дорогостоящего лечения в специализированных клиниках как на территории РФ, так и за рубежом. Косметологические операции и эстетическое протезирование В большинстве случаев покрывается, в порядке общей очереди. В некоторых случаях лечение производится по квотам.

В процессе лечения могут использоваться российские аналоги препаратов и медицинского оборудования. Предоставляется в части эстетической стоматологии. Косметологические операции – только по индивидуальному согласованию со страховой компанией. Включена. Оказывается в соответствии с установленными законом стандартами.

Список физиотерапевтических мероприятий ограничен возможностями мед. учреждения. Как правило, включена. Могут накладываться ограничения (например, возрастные). В большинстве случаев покрывается, в порядке общей очереди. В некоторых случаях лечение производится по квотам. В процессе лечения могут использоваться российские аналоги препаратов и медицинского оборудования.

Предоставляется, если данная опция предусмотрена в договоре страхования. Со страховой компанией может быть согласован расширенный список реабилитационных мероприятий. Форма и условия заключения договора ОМС регламентированы Законодательством РФ. Условия заключения и расторжения договора регламентированы Гражданским кодексом РФ.

Условия оказания медицинских услуг регламентированы Законодательством РФ.

Лечение критических заболеваний Может покрываться как на территории РФ, так и за рубежом, при наличии соответствующего условия в договоре страхования. Имеются специальные страховые планы. Кто имеет право на оформления полисов ОМС и ДМС? Граждане РФ, либо иностранные граждане, имеющие вид на жительство в РФ. Все категории граждан. В зависимости от страховой компании, могут действовать ограничения (например, для иностранных граждан или лиц, старше определенного возраста и т.д.). Индивидуально согласованные опции По договору ОМС не предусматривается предоставление индивидуальных опций. Опции включаются по согласованию со страховой компанией.

Для взрослых

Позволяет лечиться в частных (платных) медицинских учреждениях. Полис может оформить гражданин любой страны (могут предусматриваться ограничения, зависящие от конкретной страховой компании). Страховка действует на территории определенной административной единицы – субъекта РФ, отдельного населенного пункта или региона.

https://www.youtube.com/watch?v=GtRJU3XcW3o

В зависимости от страховой компании, договор может предусматривать лечение любых заболеваний (в т.ч. покрытие серьезных – онкология, диабет, СПИД и т.д.).

Для детей

Как правило, стандартный договор добровольного медицинского страхования детей с минимальным набором рисков и услуг предусматривает лечение типичных для ребенка заболеваний.

Страховка для детей от 1 года, в зависимости от условий договора страхования, помимо стандартных услуг может покрывать:

- наблюдение персональным врачом — педиатром (в т.ч. другим необходимым специалистом), обслуживание на дому;

- сбор анализов и инструментальные исследования (включая обслуживание на дому);

- плановые прививки;

- диспансеризация для поступления в школу или детский сад, а также прохождение других медосмотров с оформлением необходимых справок и заключений;

- физиотерапевтические процедуры в медицинском учреждении и на дому (включая массаж, ЛФК и т.д.);

- оформление справок, больничных листов для родителей и т.д.

Для беременных и рожениц

Программы страхования беременных могут предусматривать или полное ведение беременности или страхование только родов, а также покрывать сразу оба вида этих услуг. Объем услуг в разных страховых компаниях может разниться, но, зачастую договором ДМС для беременных предусматривается:

- первичные и повторные консультации врачей-специалистов (в т.ч. на дому);

- закрепление за персональным акушером-гинекологом на весь срок беременности;

- лабораторная диагностика — анализы крови, мочи, мазки и т.д., а также инструментальные исследования — УЗИ, ЭКГ, рентген, углубленная и инвазивная диагностика по медицинским показаниям;

- пребывание в одноместной палате или в палате повышенной комфортности;

- эпидуральная анестезия при родах (при согласии застрахованного лица);

- мероприятия по сохранению беременности, в т.ч. госпитализация по предписанию врача;

- оформление необходимых справок, листков нетрудоспособности и прочей медицинской документации в сжатые сроки.

Ответственность мед. учреждений

Согласно Федеральному Закону №323 от 21 ноября 2011 года, все виды медицинских учреждений, расположенные на территории Российской Федерации, а также медицинские и фармацевтические работники несут административную и уголовную ответственность за нанесение вреда здоровью и жизни пациентам:

«Вред, причиненный жизни и (или) здоровью граждан при оказании им медицинской помощи, возмещается медицинскими организациями в объеме и порядке, установленных законодательством Российской Федерации.»

«Возмещение вреда, причиненного жизни и (или) здоровью граждан, не освобождает медицинских работников и фармацевтических работников от привлечения их к ответственности в соответствии с законодательством Российской Федерации.»

В соответствии со ст. 15 и ст. 1085 ГК РФ, застрахованный имеет право на материальную компенсацию и бесплатное оказание услуг при причинении ему вреда в медицинском учреждении:

«Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.»

«При причинении гражданину увечья или ином повреждении его здоровья возмещению подлежит утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, в том числе расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет права на их бесплатное получение.»

Как купить полис ДМС онлайн?

Оформить заявку на расчет полиса ДМС можно на нашем сайте в режиме онлайн. Для этого необходимо заполнить соответствующую форму.

Также, подходящую страховую программу можно подобрать с менеджером, позвонив на бесплатную горячую линию: 8 (800) 350-15-56, или по одному из номеров телефона:

- в Москве: +7 (499) 350-15-56

- в Санкт-Петербурге: +7 (812) 930-53-56

Условия ДМС компании «Allianz»

Условия ДМС компании «Евроинс»