")

Открытие банковского депозита – надежная инвестиция, особенно если речь идет о крупных государственных компаниях. Но как показывает практика, некоторые отказываются от выбора этого способа инвестирования в пользу облигаций федерального займа.

Российский государственный деятель и бывший министр финансов Алексей Кудрин считает ОФЗ выгодным и надежным способом вложения средств и советует населению покупать их.

Но что это за финансовый инструмент и действительно ли на нем можно заработать?

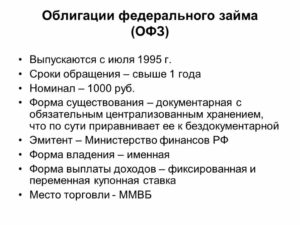

Облигации федерального займа (или ОФЗ) – рублевые облигации, создаваемые Министерством финансов РФ. Они считаются одним из самых неуязвимых инструментов на отечественном рынке финансов.

Особенность облигаций – выпускаются они в качестве документов и хранятся централизовано.

Каждая бумага имеет специальные сертификаты, которые хранятся в Министерстве финансов или депозитарии (профессиональный участник рынка, который предоставляет услуги по хранению ценных бумаг).

ОФЗ выпускаются на сроки от 1 до 50 лет с выплатой купонов раз в году. Иными словами вы вкладываете деньги под ежегодные выплаты процентов.

Суть этого способа инвестирования заключается в следующем: приобретая ценные бумаги, вы занимаете деньги государству на определенное время. Их покупка необходима правительству преимущественно для регулирования неучтенных в бюджете расходов. В течение всего этого срока вы будете зарабатывать купонную прибыль, а когда время подойдет к концу, вам вернется начальная стоимость ценной бумаги.

Давайте рассмотрим весь процесс по порядку.

Государством выпускаются ценные бумаги номиналом в тысячу рублей. После этого правительство назначает по ним купон выгодой в 8% годовых.

Ценные бумаги поступают на биржу, где отпускаются не по указанной цене (номинальной), а по рыночной стоимости.

В зависимости от ситуации на рынке, вы можете приобрести государственные облигации федерального займа как дешевле ее изначальной стоимости, так и дороже.

Теперь вы являетесь инвестором и имеете право получать доход размером в 8% годовых. Когда наступит время погашения, вы продаете облигацию обратно по ее номинальной стоимости (тысяча рублей). Таким образом, вы зарабатываете на погашении или продаже (в случае, если приобрели по более низкой стоимости). Так рынок и формирует дополнительную доходность ценных бумаг.

Посмотрите полезное видео о том что такое облигаций федерального займа:

- Доходность облигаций федерального займа

- Как и где купить ОФЗ?

- Плюсы и минусы Облигаций Федерального Займа

- Облигации федерального займа (ОФЗ)

- В чем суть облигаций федерального займа?

- Виды ОФЗ

- По типу купонных выплат государственные облигации делятся на:

- По номиналу государственные облигации делятся на два типа:

- Как рассчитывается ставка ОФЗ?

- Какова доходность облигаций федерального займа?

- В чем преимущество офз перед другими ценными бумагами?

- Где торгуются и кто может купить ОФЗ?

- Полезные статьи по теме

- Офз для физических лиц 2021 — доходность и отзывы

- Что это такое и зачем они нужны

- Цели государства

- Срок действия

- Виды с расшифровками

- По типу купонных выплат

- По номиналу

- Преимущества и недостатки

- Как зарабатывать на них

- Как рассчитывается ставка ОФЗ

- Что такое ОФЗ и почему каждому вкладчику стоит узнать их поближе

- 2. Облигации по виду дохода

- 3. Какие бывают ОФЗ?

- 4. Как купить и продать ОФЗ?

- 5. Зачем вкладчику знать про ОФЗ?

- Что такое ОФЗ (облигации федерального займа)? Виды, доходность, где купить

- Что такое ОФЗ?

- Кто выпускает ОФЗ?

- Виды облигаций федерального займа

- Доходность ОФЗ

- Плюсы и минусы

- Офз и иис

- Как выбрать ОФЗ для покупки?

- Что такое ОФЗ с практической точки зрения и какие они бывают?

- Рынок гособлигаций

- Облигации федерального займа на примере

- ОФЗ-ПД (с постоянным купонным доходом)

- ОФЗ-ФД (с фиксированным купонным доходом)

- ОФЗ-АД (с амортизацией долга)

- ОФЗ-ПК (с переменным купонным доходом)

- ОФЗ-ИН (с индексируемым номиналом)

- Выводы

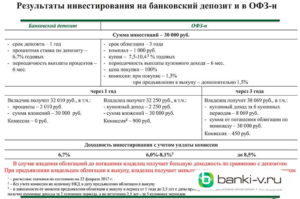

Доходность облигаций федерального займа

Доходность ОФЗ рассчитывается с помощью двух показателей: прибыли от купона и прибыли от его покупки по цене ниже номинальной.

В первом случае в расчетах учитывается сумма годовых выплат и текущая стоимость ценной бумаги. Во втором – цена погашения облигации, приобретения и продажи, сумма общих выплат по купону и продолжительность владения ценной бумагой. Кроме того, доходность меняется и зависит от экономики и рыночной ситуации.

Попробуем разобраться, как рассчитывается доход от ценной бумаги на примере.

Номинал облигации равен одной тысяче рублей. Ее стоимость – 100% от номинала. Процент выплат по купону – 8,6%, выплаты производятся единожды в год. Таким образом, инвестор за год заработает 86 рублей. Делим годовой доход на цену бумаги, получается 8% – это и есть рассчитываемая доходность.

Но на деле все гораздо сложнее. При расчете прибыли могут быть определенные погрешности, ведь учитываются следующие показатели: разница доходности последней сделки и настоящей цены, номинальная цена купона, а также налоги.

Поэтому для определения наиболее точной прибыли рекомендуется пользоваться облигационным калькулятором. Такую возможность представляет ресурс Cbonds.

Также следить за стоимостью ОФЗ в режиме реального времени можно с помощью бесплатной программы SmartX.

Доходность ОФЗ колеблется в пределах 9-14% годовых.

Рекомендованные для вас статьи:

Облигации федерального займа для физических лиц делятся на несколько основных видов. По способу выплат ценные бумаги подразделяются на:

- ОФЗ с постоянным купонным доходом. Выплаты осуществляются единожды в год, а их размер постоянен в течение всего периода действия ценной бумаги. Следует отдать предпочтение этому виду при прогнозировании снижения ставок по процентам.

- ОФЗ с фиксированным купоном. Размер выплат известен при покупке, но может изменяться с течением времени. К примеру: сначала доход устанавливается как 7% от номинала, а через два года – 6%.

- ОФЗ с переменным купонным доходом. Размер варьируется в зависимости от показателей какой-либо плавающей процентной ставки или официальной инфляции. Этот тип следует приобретать, если ожидается повышение процентных ставок на рынке. С их повышением будет увеличиваться и доход.

Существует еще одна классификации ценных бумаг – по номиналу:

- ОФЗ с амортизацией долга – это ценные бумаги, по которым номинал погашается частями. Выплаты осуществляются согласно графику, который вы знаете заранее, но могут быть и перерывы.

- ОФЗ с индексируемым номиналом. Ценные бумаги с номиналом, который индексируется на потребительскую инфляцию. Период выплат – один раз в полгода. Следует приобретать во время кризиса при росте инфляции – повышение процентных ставок начинается именно в это время.

Как и где купить ОФЗ?

Покупка Облигаций Федерального Займа – довольно простой процесс, доступный любому будущему инвестору. Первым делом вам нужно найти брокера, зарегистрироваться и пополнить свой лицевой счет.

https://www.youtube.com/watch?v=MEXrTXtQQ-E

Следующий шаг – установка необходимого программного обеспечения. Все ссылки, ключи, руководства пользователя и другие инструкции вы получите от сотрудников выбранного вами брокера. После установки программы купите облигацию.

Для этого выберите понравившуюся ценную бумагу, заполните заявку и нажмите на клавишу «Купить». Деньги на вашем счету спишутся, а вы станете владельцем облигации государственного займа.

Продать ценную бумагу можно подобным способом, только вместо КУПИТЬ, нажать кнопку ПРОДАТЬ.

На российском рынке существует около 50 финансовых компаний, которые предоставляют брокерские услуги и где можно приобрести облигации федерального займа. Все их можно назвать надежными, ведь брокеры – это всего лишь посредники между отношениями продавца и покупателя.

Каждый инвестор самостоятельно решает, стоит ли ему вкладывать в облигации федерального займа РФ. Главное преимущество этого вида заработка налицо: вы имеете гарантированный доход при отсутствии рисков. Приобретение ценных бумаг является наиболее безопасным и выгодным способом инвестирования, чем вклад в банке. Все это делает ОФЗ одним из самых выгодных и надежных типов вложения средств.

Опрос: Хотели бы вы купить облигации?

Плюсы и минусы Облигаций Федерального Займа

Облигации федерального займа доступны практически каждому инвестору. Именно поэтому они так популярны. Какими плюсами и минусами обладает этот тип инвестирования? Начнем с положительных сторон. С каждым годом все больше людей вкладываются в ОФЗ из-за следующих преимуществ:

- высокая надежность: ценные бумаги выпускаются и регулируются государством Российской Федерации, поэтому среди отечественных финансовых инструментов этот способ инвестирования заслужено считается одним из самых безрисковых;

- низкая минимальная сумма инвестиции: стоимость одной ценной бумаги равняется тысяче рублей;

- повышенная ликвидность: оборот торгов за один день может достигать более миллиона рублей;

- разные сроки погашения облигации: от года до десятка лет, в некоторых случаях вы можете сами их выбрать;

- разнообразный выбор ценных бумаг: в зависимости от своей стратегии, преследуемых целей и рыночной ситуации вы можете выбрать разные типы облигаций;

- льготное налогообложение: если вы физическое лицо, с дохода по купонным выплатам не собирается налог, кроме того, в цену облигации уже включен накопленный купонный доход и все расходы на сделку.

Наравне с преимуществами, ОФЗ наделены некоторыми недостатками. Первое – налог все же собирается с разницы между стоимостью приобретения и продажи или погашения бумаги (в размере 13%).

Во-вторых, это риск дефолта государства, в случае которого вы не получите свои деньги назад. Дефолт – невыплата долгов, невыполнение финансовых обязательств. Риск минимальный, но все же такая вероятность существует. Третий недостаток – риск снижения стоимости во время кризиса.

Этот риск актуален, только если вы захотите продать ценную бумагу раньше срока.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Облигации федерального займа (ОФЗ)

Облигации федерального займа (ОФЗ) — это один из видов ценных бумаг в России, который выпускается Министерством финансов. По сути, облигации имеют стандартный формат, их особенность лишь в том, что надежность бумаг обеспечивается самим государством.

В чем суть облигаций федерального займа?

По сути, покупая ОФЗ, Вы одалживаете деньги государству на определенный срок. По ОФЗ Вы будете получать купонный доход (обычно раз в полгода) на протяжении всего срока действия облигации. По его истечению Вам возвращается первоначальная стоимость самой облигации.

Виды ОФЗ

Облигации федерального займа делятся на несколько видов по типу выплаты купона и номинала.

По типу купонных выплат государственные облигации делятся на:

- ОФЗ-ПД — с постоянным купонным доходом

Величина купона этих ценных бумаг постоянна на всем периоде обращения облигации. Частота выплаты купона — раз в полгода.

- ОФЗ-ФД — с фиксированным купоном

Величина купонных выплат может меняться со временем, но известна заранее. Например, первые несколько лет купонный доход может быть установлен 7% от номинала, а следующие несколько лет 6%.

- ОФЗ-ПК — с переменным купонным доходом

Купоны таких облигаций привязаны к какой-то плавающей процентной ставке, например RUONIA (ставка по однодневным межбанковским кредитам 28 крупнейших банков) или официальной инфляции.

Купонная доходность рассчитывается как ставка RUONIA + какая-то процентная ставка, например 0,74%.

Поэтому по таким облигациям известен только текущий купон, а каждый следующий рассчитывается исходя из средней величины RUONIA за последние 6 месяцев.

https://www.youtube.com/watch?v=pE-TnLon2j8

Таким образом, если ставки на денежном рынке растут, то растет и купонная доходность ОФЗ-ПК, ставки падают — и доходность тоже падает.

По номиналу государственные облигации делятся на два типа:

- ОФЗ-АД — с амортизацией номинала

По бумагам такого типа номинал погашается не за один раз, а постепенно частями. График амортизации известен заранее. Номинал может погашаться через равные промежутки времени, но могут быть перерывы. Номинал может погашаться как равными частями, так и неравными.

- ОФЗ-ИН — с индексацией номинала

Сейчас на рынке можно купить два выпуска бумаг такого типа: ОФЗ 52001-ИН с датой погашения 16 августа 2023 и ОФЗ 51001 с датой погашения 31 марта 2021 года. Это облигации с индексируемым на потребительскую инфляцию номиналом. Купонная доходность ОФЗ 52001-ИН составляет 2,5% к номиналу, ОФЗ 51001 — 2,25%, период выплаты купона — раз в полгода.

Индексация номинала происходит ежедневно. Данные по текущему и будущему номиналу публикуются на сайте Минфина на месяц вперед минимум за 2 рабочих дня до начала месяца. Там же можно узнать и величину текущего купона. Изначально эти облигации были выпущены с номиналом 1000 рублей, сейчас он равен 1040,4 рубля. Купонный доход и доход от индексации налогом не облагаются.

Таким образом, ОФЗ 52001-ИН дает 2,5% чистой доходности сверх инфляции. Особо выгодным этот инструмент становится в условиях роста инфляции и повышения процентных ставок, когда обычные облигации падают в цене.

Как рассчитывается ставка ОФЗ?

Ставки рынка ОФЗ бывают постоянными и переменными. Постоянные или фиксированные ставки устанавливаются для каждого купонного периода каждого отдельного выпуска. Переменная ставка формируется с учетом официальных данных, характеризующих уровень инфляции. Ставка ОФЗ зависит в значительной мере от ключевой ставки ЦБ РФ.

Какова доходность облигаций федерального займа?

Доходность по ОФЗ формируется из двух частей:

- Доход, который владелец облигации федерального займа РФ получает по купону;

- Прибыль от покупки купона по стоимости ниже номинальной.

Если облигация куплена по цене выше номинальной, без учета купонного дохода, это приводит к убытку, ведь ее погашение осуществляется строго по номинальному значению.

В процессе обращения ОФЗ происходит накопление купонной прибыли. По мере наступления срока выплаты по очередному купону стоимость облигации вырастает.

Инвестор, который перепродает облигацию до выплаты по купону, обязательно учитывает накопленные по бумаге выплаты. Стоимость покупки облигаций постоянно находится в диапазоне номинальной.

Точную цену определяет конъюнктура рынка, которая может быть как выше, так и ниже стоимости облигации.

Работая с ОФЗ, нужно брать во внимание специфику налогообложения данного вида заработка. Каждый из видов дохода по ОФЗ облагается налогами. К примеру, за доход, полученный на разнице между покупкой и продажей облигации, придется уплатить порядка 35%. Чистый купонный доход облагается налогом в размере 15% от полученной суммы.

Эти моменты крайне важно брать во внимание, чтобы манипуляции на рынке с облигациями принесли хорошую прибыль. Любая деятельность в данном сегменте регламентируется законодательством.

В чем преимущество офз перед другими ценными бумагами?

Вложения в облигации является одним из самых надежных видов инвестирования. Если сравнивать с банковскими депозитами, то уровень надежности у ОФЗ выше. Надежность банковских вкладов напрямую зависит от рейтинга банка. Здесь просматривается прямая зависимость, чем выше надежность банка, тем выше надежность сохранности вкладов.

Но есть и существенный минус. За высокий рейтинг надежности приходится расплачиваться более низкими процентными ставками. Если проанализировать предложения от крупнейших российских банков (Сбербанк, ВТБ и прочие), то наблюдаем, что банковские ставки по вкладам у них самые низкие.

Разница может составлять 50-80%, чем в среднем по этому сектору.

https://www.youtube.com/watch?v=VDPtwwhho4E

Гарантом выплаты по ОФЗ выступает государство. И соответственно, рейтинг надежности гос. облигаций равен кредитному рейтингу самого государства. Оно отвечает по своим обязательствам перед держателями гос. долга.

Если государство перестает отвечать по своим обязательствам, то происходит дефолт. Но вероятность наступления дефолта в стране гораздо ниже, чем дефолт любой частной компании.

Выше по надежности, только облигации иностранных эмитентов. Но у них, как правило и более низкая доходность.

Где торгуются и кто может купить ОФЗ?

Торгуются ОФЗ на Московской бирже, приобрести их можно через любого брокера. Покупателями и держателями ОФЗ могут быть как российские, так и иностранные юридические и физические лица. Стоимость одной облигации – 1000 рублей, доходность – рублевая.

Сама процедура покупки ОФЗ не сложнее открытия банковского вклада. Все что вам нужно — это выбрать брокера, заключить с ним договор и произвести покупку ОФЗ. Также многие крупнейшие банки предоставляют подобные услуги. У них также можно будет получить консультацию в зависимости от ваших целей, какие именно в данный момент можно купить облигации.

Полезные статьи по теме

Офз для физических лиц 2021 — доходность и отзывы

Приветствую постоянных читателей!

В этой статье разговор пойдет об ОФЗ, которые активно предлагаются населению. Расскажу о том, что собой представляют государственные бонды, для чего они выпускаются, разберу по косточкам все их плюсы и минусы. Посмотрю, какую доходность обеспечили облигации федерального займа для физических лиц в 2021 году и какую прибыль обещает принести инвестиции в них.

Добавлю пару слов об общих экономических тенденциях, динамике процентных ставок и прогнозах на будущее.

Что это такое и зачем они нужны

Используя облигации федерального займа, государство привлекает средства в долг у физических и юридических лиц. Эмитентом таких бондов от лица государства выступает Минфин РФ. Частные инвесторы могут купить и продать облигации федерального займа на вторичном рынке. Крупные игроки, помимо этого, могут также участвовать в первичных аукционах размещения, приобретая большие лоты облигаций.

На российском рынке для физических лиц не представлено инструментов надежнее, чем государственные бонды федерального займа. В 2021 году, на фоне выхода нерезидентов из ОФЗ, активное распространение стали получать специальные виды облигаций федерального займа, ориентированные конкретно на физических лиц. Но об этом немного позже.

Цели государства

Первоочередная задача выпуска бондов федерального займа – это сохранение баланса и покрытие дефицита бюджета. Кроме этого, целью может быть гашение долга перед другими государствами.

Развитие инфраструктуры также входит в список целевых назначений при эмиссии бумаг федерального займа.

В последние годы, например, большое количество привлеченных от физических лиц средств пошло на масштабные инфраструктурные проекты.

Срок действия

Облигации федеральных займов выпускаются с различными сроками обращения. В 2021 году превалирующее число выпущенных инструментов, ориентированных на физических лиц, имеют срок обращения 3 года. На московской бирже можно найти выпуски как с меньшим, так и с большим периодом обращения. Часто бонды федерального займа подразделяют на кратко- , средне- и долгосрочные.

Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

https://www.youtube.com/watch?v=JpEGPN0DTMs

Бумаги федерального займа с переменным купоном в течение срока своего обращения неоднократно меняют свою доходность.

Ее показатели привязаны к индексу RUONIA (Ruble Overnight Index Average), а он, в свою очередь, сильно коррелирует с ключевой ставкой Центробанка РФ.

Такой тип облигаций хорошо подходит физическим лицам, так как не надо углубляться в экономические процессы и прогнозировать динамику ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами.

В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2021 году выпустил ОФЗ-ИН с номиналом в 1000 руб.

, а инфляция за отчетный год (2021) зафиксирована в районе 5 %, то в 2021 году ее номинал составит уже 1050 руб.

Преимущества и недостатки

Конкретные виды инструментов федерального займа имеют свои плюсы и недостатки. Скажу об общих положительных моментах. Если сравнить ставки ОФЗ и депозитов году, то станет понятно, что доходность первых выше. Помимо этого, уровень надежности бондов выше.

Облигации можно купить и продать на вторичном рынке без потери доходности за период. Оговорюсь, что этот пункт не относится к народным ОФЗ, которые активно предлагались к покупке физическим лицам через государственные банки.

Минусов у госбондов немного, хотя отмечу, что они сильно недотягивают по доходности до корпоративных бондов.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2021 года стоила 95 % от номинала, а в конце 2021 и начале 2021 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Что такое ОФЗ и почему каждому вкладчику стоит узнать их поближе

В своих публикациях на канале я нередко упоминаю такой финансовый инструмент, как ОФЗ. Уже и читатели начали просить меня сделать подробную публикацию про эти ценные бумаги.

Настоящая статья выпускается под рубрикой «Финансовый ликбез» и в конце будут ссылки на источники. В них Вы сможете более подробно ознакомится с тем или иным вопросом.авторская картинка

1. Что такое ОФЗ?

ОФЗ — Облигация Федерального Займа. Эту облигацию выпускает министерство финансов России.

Базовым законом, который определяет обращение облигаций, как впрочем и других ценных бумаг является 39-ФЗ «О рынке ценных бумаг». Вот определение облигации этого закон

скрин автора из 39-ФЗ

Простыми словами это бумага, которая гарантирует возврат средств в определенный период времени.

2. Облигации по виду дохода

Облигации могут быть 2-х видов:

— купонные

— бескупонные

В первом случае эмитент, т.е. тот кто выпустил облигацию выплачивает не только стоимость самой облигации, но еще и купоны.

Но могут быть бескупонные облигации. Тогда доход от вложений в них складывается из дисконта при покупке.

Пример:

Допустим бескупонная облигация номиналом 1000 рублей погашается через год. Сейчас она продается 900 рублей

Если я куплю ее сейчас за 900 рублей и погасив через год за 1 000 рублей, я заработаю

= (1000 — 900) / 900 * 100% = 11,1% годовых.

3. Какие бывают ОФЗ?

ОФЗ (биржевые) имеют номинал 1 000 руб. и бывают 4-х видов:

ОФЗ — ПД — облигации с постоянным доходом. Значение купона фиксируется при размещении. Купив такую бумагу я всегда знаю какой купонный доход я буду получать. По моему мнению это самый подходящий вид ОФЗ для непрофессиональных участников. Он же и самый распространенный вид.

https://www.youtube.com/watch?v=MEjUNZ3eBcc

Информация для примера

скрин автора с сайта bcs-express.ru

ОФЗ — ПК. Облигации с переменным купоном. Купон по ним есть, но его значение изменяется и находится в районе ключевой ставки. По большому счету значение купона зависит от ставки RUONIA, которую рассчитывает Банк России.

ОФЗ — ИН. Облигация с индексируемым номиналом на уровень инфляции. Купонный доход — 2,5%, но номинал постоянно увеличивается. Таких облигаций весьма мало на рынке.

ОФЗ — АД. Облигация с амортизацией долга. Это очень похоже на погашение кредитам физическим лицом. Когда ежегодно выплачиваются не только проценты (купоны) но и часть кредита (номинала облигации). Но Минфин их выводит с рынка.

Эти все 4 типа облигаций в любой момент можно продать на бирже. Но есть еще так называемые народные ОФЗ, которые продавали Сбербанк и ВТБ, Это внебиржевые облигации и их нельзя продать до наступления сроков погашения. Поэтому я честно говоря не вижу смысла в них инвестировать.

4. Как купить и продать ОФЗ?

Для покупки ОФЗ нужно открыть 2 счета:

- брокерский счет (индивидуальный инвестиционный счет)

- счет депо в депозитарии.

Все операции на бирже происходят через брокерский счет. Он открывается в банке или финансовой компании с «брокерской лицензией».

Соответственно переводите деньги на брокерский счет и даете поручение на покупку. Деньги буду списаны с брокерского счета, а ценные бумаги зачислены на счет депо. Выписка по счету депо будет подтверждать, что Вы владелец ценных бумаг.

Погашение/продажа ОФЗ происходит в обратном порядке.

5. Зачем вкладчику знать про ОФЗ?

Это очень важный момент. Есть 4 момента, которые актуальны:

1. Гарантии

Т.к. ОФЗ выпускаются Минфином, то уровень риска по ним меньше чем в любом банке, даже Сбербанке.

2. Доходность

Зачастую суммарная доходность по ОФЗ складывающаяся из купона и дисконта выше, чем по вкладам.

3. Объем вложений

Если в банкам государством гарантирована только сумма 1,4 млн.руб., то здесь вся сумма гарантирована государством.

4. Налоговые вычеты

Если покупать ОФЗ через индивидуальный инвестиционный счет, то на сумму вложений до 400 тыс.руб. можно оформлять налоговый вычет. Такого нет по депозитам и это увеличивает совокупный доход от вложений.

ИТОГО

Как видите у ОФЗ есть много положительных моментов по отношению к вкладам. Если Вы формируете свой личный капитал и инвестируете в фондовый рынок, то обязательно следует обратить внимание на ОФЗ.

Буду признателен за конструктивные вопросы по теме.

ПОДПИСКА НА КАНАЛ

39-ФЗ «О рынке ценных бумаг»

Минфин «Об облигациях федерального займа»

420-ФЗ закон об ИИС

Что такое ОФЗ (облигации федерального займа)? Виды, доходность, где купить

В среде инвесторов ОФЗ считаются одним из самых безрисковых способов вложения средств, так как выплаты по гособлигациям обеспечены самим государством.

Поэтому их часто включают в свой портфель для равновесия – в качестве страховки против падения стоимости акций.

Давайте разберемся, что такое облигации федерального займа, какую доходность они могут приносить и насколько в действительно велики риски.

Что такое ОФЗ?

Для начала разберемся, что это такое – ОФЗ. Облигации федерального займа – это разновидность государственных облигаций. Если говорить просто, то это гособлигации, которые выпускаются Правительством для увеличения бюджета Российской Федерации. Вырученные с продажи средства используются для государственных нужд:

- выплаты зарплат бюджетникам и пенсий пенсионерам;

- оплаты внутреннего государственного долга;

- финансирование работы госаппарата;

- финансирования государственных проектов.

Номинал ОФЗ обычно составляет 1000 рублей. Купонная выплата производится 2 раза в год.

https://www.youtube.com/watch?v=7Ca2hirRyNY

Доходность ОФЗ напрямую зависит от ключевой ставки Центробанка. Чем выше ключевая ставка – тем выше купон. При снижении ключевой ставки доходность новых ОФЗ снижается, но при этом цена старых выпусков ОФЗ повышается. Инвестору могут перепродавать ОФЗ по более высокой цене в период снижения ставок.

Кто выпускает ОФЗ?

Теперь, когда понятно, что такое ОФЗ для физических лиц, выясним, кто их выпускает.

Формально эмитентом ОФЗ является государство, но само Правительство выпускать долговые бумаги не может. Поэтому фактическим эмитентом ОФЗ выступает Министерство финансов.

Именно Минфин является гарантом, что купонные выплаты по ОФЗ будут осуществлены в срок, а также будет проведено погашение номинала. По этой причине ОФЗ считаются наиболее надежным активом среди всех российских бумаг.

Если государство допустит дефолт по своим облигациям, то это резко уронит его престиж и, соответственно, кредитоспособность. Поэтому любые страны всеми силами стремятся не допускать дефолтов по государственным облигациям.

В России ситуация с экономикой стабильна, несмотря на все проблемы. И каких-то сложностей с погашением ОФЗ и выплатой купона не возникает.

По этой причине ОФЗ пользуются популярностью как в нашей стране, так и за ее пределами.

Последние годы ОФЗ активно скупают нерезиденты, поскольку доходность по этим бумагам значительно выше, чем, скажем, по гособлигациям США или Европы, а надежность на очень хорошем уровне.

Виды облигаций федерального займа

Различают две крупные разновидности ОФЗ:

- Обычные ОФЗ, которые обращаются на вторичном рынке на Московской бирже и открыты для покупки любым участникам рынка: физлицам, юрлицам, банкам, фондам, иностранцам и т.д.

- «Народные облигации», или ОФЗ для населения. Они также выпускаются Минфином, но не находятся в свободном обращении, а распространяются только через банки: Сбербанк, ВТБ, Промсвязьбанк и Почта-Банк. Цену на них устанавливает министерство, публикуя соответствующую информацию на сайте Центробанка.

Номинал ОФЗ-н, как и обычной ОФЗ, составляет 1000 рублей. Купон выплачивается также 2 раза в год. Минимальная сумма приобретения ОФЗ-н – 10 000 рублей (т.е. 10 штук).

Доходность ОФЗ-н зависит от выпуска. Сейчас в продаже находится 4-й выпуск, среднегодовая доходность которого составляет 6,8%. Особенность ОФЗ-н заключается в том, что доходность облигации растет в зависимости от срока владения: чем дольше держать ее в собственности, тем выше купон.

ОФЗ-н нельзя продать на вторичном рынке, ее погашение производится в том банке, где инвестор совершил покупку.

Этот инструмент больше подходит тем инвесторам, которые нацелены на сохранение своего капитала и не хотят связываться со сложностями, связанными с открытием брокерского счета и отбором отдельных ОФЗ на свой счет.

Доходность ОФЗ

Прибыль инвестора, купившего ОФЗ, зависит от двух факторов:

- купона по облигации ОФЗ;

- курсовой разницы.

Купон бывает 2 видов:

- Постоянный – обозначается как ОФЗ-ПД. Это самый распространенный тип купона на рынке ОФЗ. Ставка по купону заранее определена и не меняется до погашения.

- Переменный – ОФЗ-ПК. Ставка по купону у ОФЗ-ПК привязана к значению РУОНИА – это ставка, по которой банки кредитуют друг друга. Обычно РУОНИА примерно равна ключевой ставке Центробанка.

Однако при выборе ОФЗ стоит ориентироваться не столько на размер купона, сколько на доходность к погашению. Эта величина определяется по формуле, учитывающей количество и размер купонных выплат, оставшихся до погашения, а также цену облигации. Если облигация стоит дороже номинала, то даже при высоком купонном дохода окончательная доходность к погашению может оказаться меньшей величиной.

Причина заключается в изменении ключевой ставки Центробанком. При повышении ставки новые ОФЗ выпускаются с более высокой ставкой, чем старые. Поэтому цена новых ОФЗ растет, а старых выпусков – падает.

https://www.youtube.com/watch?v=Vdn7emJktIo

При снижении ключевой ставки всё происходит наоборот. Новые ОФЗ предлагаются с меньшей доходностью, поэтому их цена падает. А старые выпуски с высокой доходность дорожают.

В результате на рынке всё равно устанавливается средняя цена к погашению равная размеру ключевой ставки. По состоянию на начало 2021 года доходность к погашению по большинству выпусков ОФЗ составляет 5,5-6,5% годовых.

Более короткие ОФЗ устойчивее к изменениям процентных ставок, нежели длинные. Поэтому их цена меняется не столь сильно. Инвесторам, желающим сохранить капитал без лишнего риска, лучше выбирать ОФЗ со сроком погашения в ближайшие 3-4 года.

Плюсы и минусы

Значительными преимуществами облигаций федерального займа для физических лиц являются:

- отсутствие риска банкротства эмитента – выплаты по ОФЗ гарантированы государством, и вероятность дефолта минимальна;

- получение регулярного дохода – ОФЗ обеспечивают постоянный доход за счет купонных выплат;

- возможность зафиксировать хорошую доходность на длительный срок, что особенно актуально при снижении ключевой ставки;

- налоговые льготы – с купонных выплат по ОФЗ не нужно платить подходный налог в размере 13%;

- ОФЗ можно купить на ИИС и получить большую доходность за счет вычета.

Таким образом, ОФЗ можно использовать как полноценную альтернативу банковским депозитам, если нужно «заморозить» деньги на какой-то срок или накопить на какую-то крупную покупку – автомобиль или даже квартиру.

Но у этого инструмента есть и минусы:

- возможность введения санкций против российского госдолга – в таком случае стоимость ОФЗ снизится, и у инвесторов могут возникнуть проблемы с выходом в кэш без финансовых потерь;

- изменение ключевой ставки – при снижении ставки владеть ОФЗ становятся невыгодно из-за низкой купонной доходности, при повышении имеющиеся у вас ОФЗ будут дешеветь;

- низкая ликвидность – обычно по ОФЗ хорошие дневные обороты, но некоторые выпуски могут характеризоваться низкой ликвидностью, и вы не сможете продать их по хорошей цене;

- уменьшение купонной ставки – это касается ОФЗ-ПК, у которых купон привязан к ставке РУОНИА.

Также нельзя забывать о риске дефолта. Он маловероятен, но всё же этот фактор скидывать со счетов не стоит. РФ уже допускала дефолт по ГКО – и если ситуация с нынешними ОФЗ начнет повторяться, то лучше от них избавиться.

Офз и иис

ОФЗ можно купить на ИИС и получить налоговое возмещение в размере 13% от внесенных средств, воспользовавшихся налоговым вычетом типа А. Это значительно повышает доходность инструмента.

Например, вы внесли на ИИС 200 000 рублей и купили на эти деньги 200 ОФЗ с доходностью к погашению в 6% годовых через 3 года. В итоге за 3 года вы заработаете 36 000 рублей, что и даст искомую доходность в 6% годовых. Однако если вы воспользуетесь вычетом, то получите 13% от 200 000 рублей, т.е. 26 000 рублей. Итоговая доходность составит 62 000 рублей, или 10,3% годовых.

Как выбрать ОФЗ для покупки?

Если вы решите купить ОФЗ, то необходимо проанализировать их по следующим параметрам:

- размер и периодичность купонной выплаты;

- тип купона – постоянный или переменный;

- доходность к погашению – это реальная доходность, которую вы получите, если будете держать облигацию до погашения;

- дата погашения;

- наличие или отсутствие оферты – если оферта имеется, то после ее наступления эмитент имеет право изменить значение купонной ставки.

В целом при выборе ОФЗ стоит ориентироваться на два параметра: дату погашения и итоговую доходность. Для максимизации прибыли стоит выбрать один самый доходный выпуск, а для получения систематической прибыли – купить 6 выпусков с выплатой купонов в разные месяцы.

Для отбора облигаций по различным параметрам удобно использовать специализированный онлайн-сервисы наподобие cbonds или rusbonds.

Что такое ОФЗ с практической точки зрения и какие они бывают?

Вложение денег в ОФЗ с каждым годом становится все популярнее. Данный способ инвестирования является наиболее надежным в связи с тем, что долг государства является гарантией возвращения средств.

Доход с приобретенных ценных бумаг получается выше всевозможных банковских депозитов, что и увеличивает интерес населения к вкладам в ОФЗ.

Что это такое, какие разновидности существуют, что вообще значит ОФЗ и как такое вложение средств может принести доход, рассмотрим в данной статье.

Облигации Федерального Займа (ОФЗ) — это купонные облигации, которые выпускает Министерство финансов РФ.

Если вы не знакомы с понятием долговых ценных бумаг и хотите простыми словами понять как они работают, рекомендуем ознакомиться с нашей статьей, где вы узнаете что такое облигации.

- Данные облигация являются государственными.

- По ним предусмотрены процентные выплаты по купонам.

- Некоторые выпуски гособлигаций федерального займа предоставляют амортизацию долга (частичное погашение номинала) в установленные даты.

- В соответствии со сроком обращения бывают краткосрочными, среднесрочными и долгосрочными.

- ОФЗ (кроме ОФЗ-Н) можно приобрести на Московской бирже. Для этого надо оформить счёт у любого брокера.

- Доход выплачивается по купонам, процентная ставка отличается по величине, в зависимости от конкретной бумаги, к тому же может быть как фиксированной, так и переменной.

Рынок гособлигаций

С практической точки зрения, полезны они тем, что их можно купить и получать доход выше банковского депозита с минимально возможным риском на фондовой бирже (сравним с депозитом в банке). Постоянно делать ничего не нужно, один раз приобрести и держать, для этого нужно открыть брокерский счёт. Продать их можно в любое время.

https://www.youtube.com/watch?v=zpxFCYLRstE

Выпуск ОФЗ происходит на период от 1 года до 50 лет. Купоны обычно выплачиваются два раза в год. То есть приобретение ОФЗ является вложением денег под проценты с ежегодной выплатой.

Инвестируя в данный вид ценных бумаг, человек дает в долг государству на определенный срок.

Правительство заинтересовано во вложении средств со стороны граждан для регулирования государственных расходов, неучтенных в бюджете.

Вкладывая деньги в ОФЗ, за время владения ценными бумагами зарабатывается купонная прибыль. Когда срок владения подходит к концу, владельцу возвращается номинальная стоимость облигации с процентами. Длительное владение ценными бумагами приносит прибыль.

Таким образом, можно дать следующее описание процесса покупки ОФЗ и получения дохода:

- Государство выпускает ценные бумаги, номинал которых составляет 1 тысячу рублей.

- По ним правительством назначается купон, например, в 8% годовых.

- ОФЗ переходят на биржу, где их цена отличается от номинальной (цена облигации на бирже называется рыночной).

- От ситуации на рынке зависит цена, по которой можно приобрести данные ценные бумаги. Она может быть как выше, так и ниже номинальной стоимости облигаций. Соответственно, приобретение ОФЗ по низкой цене является более выгодным капиталовложением.

- Покупая ОФЗ, человек становится инвестором и за ним закрепляется право получения дохода в 8% годовых. Проценты выплачиваются по купонам, обычно частями 2 или 4 раза в год, в зависимости от выбранной ОФЗ.

- При наступлении времени погашения облигации, она возвращается обратно по фиксированному номиналу (1 тысяча рублей).

- Таким образом, доход с капиталовложения получается при снятии процентов. А также дополнительный доход обеспечивается в случае продажи ОФЗ по цене выше стоимости покупки, или если покупали ниже номинальной стоимости и дождались погашения.

Облигации федерального займа на примере

Номинальная стоимость одной облигации составляет 1000 рублей. Это справедливо почти для всех облигаций.

ВНИМАНИЕ! Цена на вторичном рынке чаще всего отличается от номинальной, кроме того, в неё включен накопленный купонный доход (НКД). Рыночная цена выражается в процентах от номинальной стоимости, НКД обозначен в рублях. При покупке всё это выплачивается продавцу ОФЗ.

Например: ОФЗ 24019, ее котировка составляет 101,706, НКД = 40,27 рубля. Какова будет стоимость бумаги в рублях?

Номинал – 1000 руб., а котировка выражена в процентах от номинала.

1000 руб. * 101,706% = 1017,06 руб.

Учитывая НКД, который будет уплачен продавцу, финальная стоимость ценной бумаги составит для покупателя:

1017,06 + 40,27 = 1057,35 руб.

Стоимость может быть как меньше, так и больше номинальной, все зависит от котировки облигации на рынке. Стоит помнить, что на момент погашения ОФЗ ее владельцу вернется номинальная стоимость вне зависимости от цены покупки.

Срок размещения данных ценных бумаг зависит от их вида и находится в диапазоне от 1 года до 30 лет.

Годовой доход в процентах находится в пределах от 7,5% до 10,5%. В некоторых случаях он может зависеть от срока владения облигациями.

Другой пример о доходности облигаций, простыми словами, можно посмотреть в этом видео:

ОФЗ-ПД (с постоянным купонным доходом)

Данный вид имеет длительный срок обращения – от 1 года до 30 лет. Размер купонов является фиксированной величиной в течение всего времени владения облигациями. Купонный доход выплачивается 2-3 раза в год.

ОФЗ-ФД (с фиксированным купонным доходом)

Срок обращения данных ОФЗ – более 4 лет. Купонный доход фиксируется в момент выпуска облигаций и может быть различным в зависимости от периода выплат. В первые несколько лет купонный доход может составлять 7% от номинальной стоимости, а следующие несколько лет – 6%.

Выплаты по купону осуществляются 2-4 раза в год.

ОФЗ-АД (с амортизацией долга)

Срок обращения составляет от 1 года до 30 лет. Данный вид ценных бумаг появился относительно недавно — в мае 2002 года. Погашение по номиналу происходит по частям в разные даты. Выплаты по купону происходят 2-4 раза в год.

ОФЗ-ПК (с переменным купонным доходом)

Срок обращения облигаций с переменным купонным доходом – от 1 года до 5 лет. Купонный доход данного вида ОФЗ меняется и заранее не известен.

https://www.youtube.com/watch?v=RfJpaY5e_7I

Владельцы гособлигаций получают доход, который постоянно меняется в соответствии с данными макроэкономического индикатора, например, ставки RUONIA (ставка совместного кредитования банков на межбанковском рынке). Купон постоянно меняет свой размер, поэтому рассчитать доходность с такой инвестиции невозможно.

Купонный доход выплачивается либо 2, либо 4 раза в год. Его размер объявляется перед началом каждого купонного периода в зависимости от доходности ГКО. Государственные краткосрочные облигации погашаются практически одновременно с датой выплаты купона.

Существует возможность получения дисконта в случае, если при реализации облигаций их цена будет меньше цены, за которую они приобретались при первичном размещении или на вторичных торгах. Погашение облигаций по номиналу дает ту же возможность.

ОФЗ-ИН (с индексируемым номиналом)

Впервые данный вид ценных бумаг появился в июле 2015 года. Облигации с индексируемым номиналом являются единственными в своем роде, так как имеют «встроенную» защиту от инфляции. Номинальная цена ОФЗ-ИН индексируется каждый месяц в зависимости от индекса потребительских цен на товары и услуги в РФ.

Выводы

ОФЗ являются безопасным капиталовложением с фиксированной доходностью. Многообразие видов этих ценных бумаг дает возможность подбора подходящих облигаций, которые будут соответствовать целям инвестирования конкретного человека. Гособлигации федерального займа — это максимально надежный инструмент инвестирования внутри нашей страны.

17503 просмотра Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter