Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара или услуги, или узнать, как выделить НДС из суммы? С помощью онлайн-инструмента сделать это чрезвычайно просто. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» разрешено изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

- Что это за налог и какие суммы им облагаются?

- Как вычислить НДС от суммы?

- Плательщики

- Ставки и объекты налогообложения

- Что такое расчетная ставка?

- Что такое налоговый вычет?

- Как рассчитать НДС (20%) для ИП

- Как посчитать НДС 20% от суммы (формула)

- Как посчитать НДС: 18% от суммы

- Что такое НДС

- Кто должен платить налог

- По какой формуле посчитать НДС 18% от суммы

- Заключение

- Как правильно рассчитать НДС 18% от суммы — формула, упрощение расчета

- Ставка

- Формулы, используемые для исчисления

- Кто является плательщиком

- Как упростить процедуру расчета

- Как правильно выделить НДС 18 и 20: формула расчета

- Расчет НДС: формула расчета

- Расчет суммы с НДС

- Вычет НДС из суммы

- Расчет суммы без НДС

- Быстрый расчет стоимости товара или услуги по коэффициенту

- Вопрос-ответ

- Что такое расчетная ставка

- Что такое налоговый вычет

- Как рассчитать НДС 18 процентов от суммы правильно — формула расчета

- Кто платит НДС, и кто не платит

- Как рассчитать НДС 18 процентов от суммы

- Задача для примера расчета НДС

- Использование программы 1С в бухгалтерии

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость.

Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, с нее и следует заплатить в бюджет.

Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, и сделать это можно даже без калькулятора.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара.

Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей.

Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже.

Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Размер платежа, который вы должны отправить государству, составит 36 – 20 = 16 рублей.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%. В связи с ее распространенностью в примерах мы покажем, как высчитать НДС 20% от суммы.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

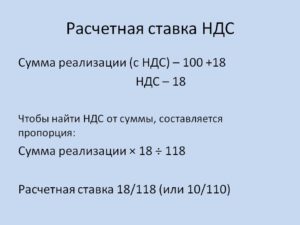

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Калькулятор уже учитывает все расчетные ставки, поэтому с его помощью осуществить расчет проще. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки.

Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%.

Правильно ли вы сделали вычисления по обычной ставке, покажет расчетная формула выделения НДС.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса. Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

https://www.youtube.com/watch?v=9Ft0JDNs4pk

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ.

Итак, когда мы знаем, как вычесть НДС 20% от суммы, рассмотрим вопрос, чем при определении суммы положенного налогоплательщику вычета может помочь формула начисления НДС . К этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости.

При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. У вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением в большинстве случаев являются счета-фактуры.

Кроме предъявленных поставщиками сумм принять к вычету можно (статья 171 НК РФ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС.

Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса.

Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Как посчитать НДС: 18% от суммы

С подобным вопросом приходится сталкиваться многим гражданам, занимающихся продажей товаров/услуг. В частности, проблема актуальна для новичков в данной среде, кто не может позволить себе оплату работы бухгалтера. Как посчитать НДС 18% от суммы и как работает формула?

Что такое НДС

Прежде чем разбираться в этом вопросе, стоит понимать, что такое НДС. Это налог, который был введен в Российской Федерации с 1992 года. Потребитель, при покупке товара, уплачивает данный налог продавцу, так как он уже входит в стоимость. Основные задачи, с которыми он должен справиться:

- Исключение постоянного налогового взимания во время производственно-коммерческой деятельности;

- Снизить уровень риска по неуплате налоговых сборов;

- Поднятие уровня конкурентоспособности продуктов, которые были произведены отечественным производителем.

Выходит, НДС (налог на добавленную стоимость) играет ключевую роль в сфере торговли. Рассчитать НДС можно, имея за основу стартовую ставку:

- 18% — основная ставка налогообложения для большинства товаров. Как правильно, именно с данным процентом приходится работать большинству предпринимателей;

- 10% — ставка пониженного плана. Возможна, если гражданин занимается продажей товаров, которые входят в специальный государственный перечень;

- 0% — в соответствии ос статьей 149 Налогового Кодекса Российской Федерации.

Необходимо вести раздельный операционный учет, исходя из каждой налоговой ставки

Кто должен платить налог

Важно знать, кто именно попадает под категорию плательщиков данного налогового взыскания. Прежде чем начинать учитывать эти данные, нужно убедиться, что деятельность соответствует законным требованиям по выплатам НДС. Под налог попадают:

- Все компании, относящиеся к статусу юридических лиц. Не имеет значения отношение к каким-либо ведомствам. Банки, страховые учреждения, объединения международного формата, организации некоммерческого типа (только при реализации операций торгового вида). Все попадают под НДС. Исключение могут составлять лишь некоторые операции, законно не облагаемые налоговыми выплатами;

- ИП. Независимо от рода деятельности. Каждый предприниматель должен выплатить НДС 18;

- Граждане, которые перевозят ценные вещи через таможню. В данном случае действует одна и та же налоговая формула НДС 18.

Каждый плательщик обязан быть на учете в налоговых органах. За сокрытие дохода, невыплаты налоговых взысканий/подделку документов – граждане наказываются в соответствии с российским законодательством. Настоятельно не рекомендуется избегать налоговых выплат.

https://www.youtube.com/watch?v=wrCvA3PhHZk

Не должны платить НДС структуры:

- Которые перешли на упрощенную систему налогообложения/оплату налога единого сельскохозяйственного типа. Это могут быть организации, ИП, предприятия;

- В соответствии с законами РФ, если за три месяца деятельности предпринимателя, продажи товаров/услуг оказалась в совокупности менее 2 миллионов рублей, то гражданин освобождается на этот временной период от налоговых выплат по НДС. Относится только к операциям, проводимых на территории России.

В ряде случаев, ИП и торговые компании имеют право освободиться от уплаты НДС 18%

Уплата НДС осуществляется ежеквартально. То есть, не позднее 20 числа того месяца, который следует за трехмесячной декадой. Например, до 20 июня должны быть совершены выплаты за весенний квартал.

В ближайшее время, специалисты не прогнозируют изменение ставки по НДС. Это, весьма положительное заявление, для многих предпринимателей.

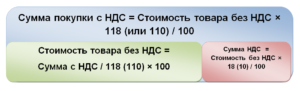

По какой формуле посчитать НДС 18% от суммы

Существует несколько формул, для разных ситуаций. Каждая должна выводить сумму в зависимости от ситуации и требований. Формулы выглядят следующим образом:

- Простой расчет НДС: Х=(Сумма * 18)/100. В данном случае Х выступает как сумма налога;

- Расчет НДС из общей суммы, с учетом налога: Х=(СуммаН118)*18. СуммаН – это полная стоимость, с учетом налога;

- Формула с расчетом без включения НДС: Х=(СуммаН/118)*100. Х – это сумма без налогового учета. СуммаН – сумма с учетом НДС;

- Формула расчета с НДС: СуммаН=Сумма*1.18. Сумма – это сумма без включения НДС. СуммаН – сумма с НДС;

- Посчитать налоговую величину, необходимую выплатить в бюджет с учетом вычета НДС. В данном случае НДС=СуммаТ-СуммаП, где СуммаТ – цена за посредника, а СуммаП – цена поставщика.

Для просчета НДС можно воспользоваться бесплатным онлайн калькулятором в интернете

Именно приведенные формулы являются ключевыми во время различных расчетов, связанных с НДС. Многие предприниматели занимаются вычетом/учетом вручную, без помощи бухгалтеров (хотя данное дело лучше доверить профессионалам). В связи с этим могут возникать ошибки, не всегда верно введенные числа/другое.

Разумеется, такой подход оправдывает себя при небольших объемах закупок и продаж. В подобной ситуации лишние расходы на бухгалтерию выглядят неоправданными. Формулы расчета НДС могут показаться на первый взгляд сложными. Это не так. Достаточно немного потренироваться и они прочно отложатся в голове.

Заключение

В интернете можно найти задачи, от простых до сложных, которые позволят отточить мастерство вычета.

Кроме того, существует ряд порталов, предлагающих своим клиентам воспользоваться услугами онлайн-калькулятора, вычисляющего сумму НДС. Один из самых простых промеров — http://nds-calculator-online.ru.

Как посчитать НДС 18% от суммы и не запутаться в цифрах – подробно описано выше. Также стоит обратить внимание на специализированные бухгалтерские программы – 1С.

Вам также может понравиться

Как правильно рассчитать НДС 18% от суммы — формула, упрощение расчета

НДС – это налог, который возникает в процессе реализации товаров или услуг и уплачивается в государственный бюджет. Действующим Налоговым Кодексом РФ определен перечень товаров, работ и услуг, подлежащих налогообложению и являющихся исключением.

На товары, рынок потребления которых определен внутри государства, начисляется налог на добавленную стоимость. Кроме того, законодатель определил операции, которые не являются предметом налогообложения.

Исключение составляют товарные операции между государственными организациями, неприбыльными, а также на операции, в ходе выполнения которых не возникает нового вида продукции или услуги.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

https://www.youtube.com/watch?v=GCoWqzAAiAc

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Например, при реализации продукции парфюмерной фабрики в состав отпускной цены включается 18% НДС; при оказании услуг торговцем ценными бумагами НДС не возникает, так как продаются и покупаются уже существующие ценные бумаги и в процессе деятельности не возникает нового продукта.

Также налог не начисляется на операции между государственными организациями, так как налог уплачивается в государственный бюджет и возмещение его происходит из того же бюджета, деятельность организаций финансируется также из государственного бюджета, т.е. все денежные потоки проходят через один бюджет. Подробный перечень операций изложен в Налоговом Кодексе.

Все вопросы, связанные с порядком начисления, уплаты, освобождения от уплаты регулируются Налоговым Кодексом РФ.

Ставка

Согласно НК РФ в настоящее время существует три варианта размера ставки налога на добавленную стоимость для разных категорий товара.

Общая ставка НДС составляет 18 процентов. Ее уплачивают налогоплательщики, продукция которых не относится к льготной категории согласно действующему законодательству.

Ставку в размере 10 процентов уплачивают при реализации:

- продуктов питания первой необходимости, таких как мясной, рыбной, молочной, крупяной групп;

- непродовольственных товаров для детей, таких как школьные принадлежности, обувь, трикотажные изделия, игрушки;

- некоторых видов медикаментов как отечественного, так и импортного производства;

- продукции племенного животноводства.

Нулевую ставку налогообложения применяют при реализации:

- продукции в таможенном союзе;

- услуг, связанных с международной перевозкой грузов различными видами транспорта такими как воздушного, железнодорожного, автомобильного, морского;

- работ выполняемых организациями по транспортировке и перекачке нефтепродуктов;

- космической деятельности;

- добычи драгоценных металлов или их производства из лома.

Размер налога на добавленную стоимость периодически меняется и прослеживается тенденция к уменьшению его размера. Изначально при введении этого налога его размер составлял 28 процентов. Группы товаров также претерпевают изменения.

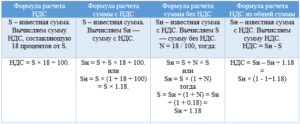

Формулы, используемые для исчисления

Формула для расчета основа на математическом принципе нахождения процента от числа. Согласно действующему законодательству НДС начисляется на отпускную стоимость продукции, т.е.

цена реализации плюс налог. Таким образом, получаем формулу для расчета непосредственно самого НДС и стоимости товара с учетом налога.

Допустим, что ставка начисления налога на добавленную стоимость общая и равняется 18 %:

НДС = Ст *18 / 100%, где:

- НДС – сумма налога на добавленную стоимость;

- Ст – стоимость товара, на которую начисляется НДС;

- 18 – размер НДС на общих основаниях, он может равняться 10%.

Шаг второй: определяем стоимость продукции с учетом НДС:

СтНДС = Ст + НДС, где:

- СтНДС – стоимость товара с учетом НДС;

- Ст – стоимость реализации товара без учета НДС;

- НДС – сумма НДС, начисляемая на товар.

Чтобы упростить расчет можно использовать другой способ расчета стоимости товара с учетом НДС:

СтНДС = Ст * 1,18

Выше приведены формулы для начисления налога на добавленную стоимость при реализации продукции. На практике кроме начисления налога необходимо еще выделять сумму НДС при покупке товара с целью определения сальдо на конец отчетного периода, которое необходимо либо уплатить в бюджет, либо получить из него.

Если размер уплаченного НДС превышает размер полученного, то плательщик должен получить из бюджета возмещение этой разницы и наоборот, в случае если сумма полученного превышает сумму уплаченного, то по итогам месяца плательщик должен уплатить в бюджет размер сальдо.

Приведем формулу для расчета суммы НДС:

НДС =СтНДС /118% *18%, где:

- НДС – сумма налога на добавленную стоимость в составе цены реализации продукции;

- СтНДС – стоимость товара с учетом НДС;

- 118% – в процентном отношении стоимость товара с учетом НДС;

- 18% – размер ставки НДС на общих условиях.

Для определения стоимости продукции без НДС необходимо от стоимости с НДС вычесть сумму НДС. Таким образом, получим цену товара без учета НДС:

- Ст = СтНДС – НДС, где:

- Ст – стоимость продукции без учета НДС;

- СтНДС – стоимость продукции с учетом НДС;

- НДС – сумма налога на добавленную стоимость.

Кто является плательщиком

Согласно статье 143 Налогового Кодекса РФ плательщиками налога на добавленную стоимость являются организации и индивидуальные предприниматели (ИП).

Также согласно этому документу существует перечень лиц, которые освобождаются от уплаты этого вида налога. От уплаты НДС освобождаются:

- FIFA и ее дочерние компании;

- Организации и ИП, которые по итогам трех месяцев имеют доход от реализации продукции меньше 2000.0 тыс.руб., без учета НДС на период 12 месяцев. В случае если в течение льготного периода плательщик реализует подакцизные товары, то он лишается льготы по уплате НДС и уплачивает налог на общих основаниях.

- Организации, которые являются участниками проекта Сколков. Льгота действует на протяжении периода, когда лицо является участником этого проекта.

Как упростить процедуру расчета

Юр. лица рассчитывают сумму налога на добавленную стоимость при помощи программного комплекса 1 С «Бухгалтерия». Программный комплекс позволяет систематизировать учет данных по налогу и упрощает работу бухгалтеров.

https://www.youtube.com/watch?v=rLIktFN20lo

Индивидуальные предприниматели, имеющие незначительное количество операций проводимых в течение месяца могут производить расчет налога при помощи калькулятора, размещенного в интернете. С его помощью можно легко определить сумму налога, которая входит в состав стоимости товара.

Но в этом случае возникает определенное неудобство с системным учетом. После расчета суммы НДС ее необходимо записывать либо на бумажный, либо на электронный носитель, т.е. выполняется двойная работа. С целью упростить учет и максимально автоматизировать процедуру расчета и учета налога его можно рассчитывать при помощи xls – файлов.

В файле разметить таблицу и написать формулы необходимые для расчета сумм НДС при покупке и продаже товара. Таким образом, одновременно проводится расчет налога и его системный учет.

Возможности xls – файла позволят максимально автоматизировать учет НДС индивидуальным предпринимателям, которые являются плательщиками этого налога и им нецелесообразно приобретать программный комплекс 1С.

Как правильно выделить НДС 18 и 20: формула расчета

Отчисление представляет собой косвенный сбор. Исчисление этого платежа производится продавцом при продаже продукции покупателю. Дополнительно к цене реализации предъявляется оплата, которая исчислена по соответствующему тарифу. Выделить НДС можно путем выполнения расчетов по специальным формулам.

При определении показателя важно учитывать действующие ставки, а также наличие вычетов. Формулы различаются в зависимости от того, какой показатель нужно определить – отчисление, сумму без отчислений или вместе с ним. Эти формулы достаточно простые и их легко применять.

Расчет НДС: формула расчета

Есть некоторые правила, как посчитать НДС. Для расчета нужно определить, как выделить НДС из суммы, каков будет показатель вычетов по налогу, какой размер сбора потребуется восстановить к оплате. Восстановлению подлежат показатели, принятые к вычету по операциям, которые отображены в НК РФ в статье 170.

Есть формула, по которой рассчитывается начисленный при реализации сбор. Так, для определения показателя нужно умножить облагаемую базу на применяемую ставку. Отчисления просто рассчитать для чайников – например, если база составляет 100 000, а

тариф 10%, то сбор составит 10 000.

Показатель к уплате рассчитывается, как выделенный платеж при реализации – входной сбор к вычету + восстановленный сбор при наличии. По общим правилам база устанавливается на наиболее раннюю из дат – на день оплаты или отгрузки.

Перед тем, как выделить НДС из суммы, следует установить, какой тариф может быть принят. Всего выделяют три варианта – 0, 10 и 20%. Нулевой процент применяется при продаже продукции, вывезенной на экспорт, а также товаров, помещенных под процедуру СТЗ, при организации международной перевозки.

Льготным начислением в 10% облагается продукция, имеющая социальное значение для населения.

К ней относят ряд продовольственных товаров, детские изделия, печатные издания, некоторую медицинскую продукцию и т.д. В остальных ситуациях используется основной тариф в 20%.

В случае получения авансового платежа и ситуациях, когда база устанавливается в особом порядке, используются тарифы 10/110, 20/120.

Расчет суммы с НДС

Сумма с НДС рассчитывается с использованием несложной формулы. Порядок расчета устанавливается следующим образом – берется база, с которой взимается налог, значение умножается на размер тарифа. Если он нулевой, нет необходимости рассчитывать сбор.

Пример расчета НДС – если база составляет 200 000, а ставка – 20%, то получается 200 000 * 20/100 = 40 000.

Популярен вопрос, как высчитать НДС с какого-либо значения. Например, есть определенный показатель, а нужно вычислить размер платежа с налогом. Для этого могут применяться две формулы.

В первом случае к базе (S) прибавить произведение показателя

на ставку, деленное на 100. Также можно использовать формулу S * (1 + ставка/100).

Если база составляет 10 000, применяется 20%, то расчет будет 10 000 * 1,20 = 12 000.

Вычет НДС из суммы

Может потребоваться не только расчет стоимости товара или услуги вместе с суммой НДС, но и расчет НДС из суммы, в которую он уже включен. Для этого используется специальная формула выделения НДС.

https://www.youtube.com/watch?v=LBySdOieKJ8

Для того чтобы узнать размер налога, нужно из общей суммы вычесть показатель без отчисления. Есть другая, более сложная формула расчета НДС. Она выглядит так – показатель с налогом – показатель с налогом/1+применяемый тариф = значение с налогом (1 – 1/1+тариф).

Например, значение с включением сбора составляет 500 000. Ставка составляет 20%. Тогда получается следующее при подставлении данных в формулу – 500 000 * (1 – 1 / 1,20) = 83333,33.

Таким будет размер платежа, соответственно, цена без НДС будет 500 000 – 83333,33 = 416 666, 66. Есть другой вариант расчета НДС от суммы.

Формула:

итоговая стоимость * размер ставки / 100+тариф, составляющий 10 или 20%.

Расчет суммы без НДС

Сумма без НДС рассчитывается по определенной методике. Например, известна цена с налогом, а нужно посчитать сумму без НДС. В формуле значения обозначены как (С) – сбор без налога, (СН) – показатель с налогом, (Н) – тариф/100.

Показатель с налогом будет С + Н С. Сумма без НДС рассчитывается по формуле – СН / (1 + Н) = СН / (1+0,20, если ставка 20%, 0,10 – если 10%) = СН / 1тариф. Например, сбор с отчислением равен 1000 рублей, тариф – 10%. Итог без начисленного тарифа равен 1000 / (1+0,10) = 909,09.

Быстрый расчет стоимости товара или услуги по коэффициенту

Лица, занимающиеся расчетом налогов, бухгалтеры и экономисты при подсчете размера платежа, для выделения НДС из суммы, получения значений, используют не формулы НДС, а коэффициенты. В таком случае, при расчете, как выделить НДС, установить сумму товара без налога, применяются специальные известные значения.

Они не отображают смысл налога, а помогают его рассчитать в более упрощенном порядке. При изменении ставки данные коэффициенты потеряют значимость. Они могут применяться, если ставка составляет 18 или 10%. Особенность использования коэффициентов – может быть неправильное округление, поэтому не всегда значения для расчета актуальны, сейчас чаще применяются традиционные формулы.

Вопрос-ответ

Частые вопросы, возникающие при выделении платежа, связаны с выбором правильной расчетной ставки, а также с применением вычета, правилами его использования и т.д. Рекомендуется ознакомиться с ответами на данные вопросы.

Что такое расчетная ставка

Начисление НДС осуществляется после применения конкретной ставки. Есть два варианта расчетных показателей – 10/110, 20/120. Помимо этих ставок, применяются основные – 0, 10, 20. Основной процент – 20%, используется почти во всех случаях реализации продукции, которая не относится к льготной категории товаров.

Расчетные ставки применяют при выделении отчислений во время получения средств, также в случае получения авансов по предстоящей поставке или передаче прав по имуществу. Актуален вопрос, как добавить НДС при заполнении счетов – фактур. Должна быть внесена разница между ценами с учетом сбора, размер налога, применяемая ставка, полная цена и стоимость продажи со сбором.

Случаи, когда применяется данная ставка, описаны в статье 164 НК. Расчетные ставки устанавливаются как отношение процентной ставки к налоговой базе, принятой на 100 и увеличенной на размер ставки. Ставка отображается в седьмой графе без указания символа %.

Что такое налоговый вычет

Выделение НДС для вычета дает возможность снизить размер сбора, который плательщик рассчитал к уплате за квартал. Есть доли от показателей, которые законодательно могут быть приняты к вычету.

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий.

Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

https://www.youtube.com/watch?v=SFQJ_z9CylQ

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа при

перечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов.

Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами.

В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

При выделении слишком больших показателей к вычету могут потребоваться дополнительные документы, объяснительная в фискальный орган. Вычет можно получить только при предоставлении всех требуемых документов, это условие обязательно. Если каких-то подтверждающих бумаг не будет, нужно будет вносить платеж в соответствии с правилами.

Как рассчитать НДС 18 процентов от суммы правильно — формула расчета

НДС – это налог на добавленную стоимость. Действует в РФ с 1992 года. По форме внесения в бюджет относится к виду косвенных. Приобретая товар, потребитель уплачивает продавцу включенный в цену налог.

Действует эта система так:

- Закупщик приобретает товар с целью перепродать или использовать для производства других товаров, при этом, он оплатил включенный в цену налог;

- Далее, после производства новое изделие будет продаваться конечному потребителю по цене, сформированной от суммы всех издержек, включая стоимость материалов (без НДС см. п.3), трудовые затраты и т.д. + 18% НДС к полученной стоимости;

- Производитель, при подсчете своих налоговых выплат в бюджет может вычесть из суммы налога, полученных от потребителей, ту сумму налога, которую он заплатил за закупленное сырье.

Задачи, которые призвана решать построенная система уплаты НДС:

- исключить многократного взимания налога между стадиями производственно-коммерческого цикла;

- уменьшить риски уклонений от уплаты налога;

- освобождает экспортеров от платежей, поднимаю конкурентоспособность национальных продуктов.

Налоговые ставки на добавленную стоимость в РФ:

- 18% основная.

- 10%, для отдельных товаров из перечня.

- 0%, на операции, изложенные в ст. 149 НК РФ.

Налогоплательщики должны вести раздельный учет операций по каждой ставке налога.

Кто платит НДС, и кто не платит

Налогоплательщиками НДС являются:

- компании, носящие статус юр. лица, вне зависимости от вида собственности и отношения к ведомствам, которые занимаются производственной и/или коммерческой деятельностью, в т.ч. страховые фирмы и банки (за исключением сделок, не облагаемых налогом), международные объединения, иностранные резиденты, некоммерческие организации (при осуществлении торговых операций);

- ИП;

- лица, перевозящие ценности через таможню.

Все плательщики обязаны встать на учет в налоговом органе.

Не выплачивают налог на добавленную стоимость:

- Организации, предприятия и ИП, переведенные на:

- упрощенную систему налогообложения;

- оплату единого сельскохозяйственного налога;

- вмененный доход по видам деятельности, подлежащих обложению ЕНВД;

- С 2008 по 2021 годы на работы по проведению и организации иностранными организаторами Олимпийских и Параолимпийских игр в г. Сочи.

Компания (или ИП) может быть освобождена от налоговых выплат исходя из объемов выручки, полученной от реализации товаров или услуг за последние три месяца, если этот совокупный доход (без учета налога) меньше 2 млн. рублей. Применимо только для операций на территории РФ.

https://www.youtube.com/watch?v=vUl6ZINOA8I

Периодом для уплаты НДС установлен квартал. Перечисление средств и подача налоговой декларации производится не позднее 20 числа месяца, следующего за истекшим трехмесячным периодом. При переправке ценностей через таможню выплаты проводятся по таможенному законодательству.

По прогнозам специалистов в ближайшие годы изменение ставки НДС не предвидится.

Как рассчитать НДС 18 процентов от суммы

Ссылка на онлайн-калькулятор: http://www.calculator888.ru/calculator-nds

Формула для расчета НДС:

Х = (Сумма*18)/100, где Х – это сумма налога.

Формула расчета НДС из общей суммы с налогом:

Х = (СуммаН/118) * 18, где СуммаН – общая стоимость, включая налог.

Формула расчета суммы без НДС:

Х = (СуммаН/118)*100, Х – сумма без налога, СуммаН – сумма с НДС.

Формула расчета суммы с НДС:

СуммаН = Сумма*1,18, где Сумма – сумма без НДС, СуммаН – сумма с НДС.

Формула вычисления величины налога для выплаты в бюджет за вычетом НДС, уплаченных поставщикам:

СуммаП – стоимость поставщика, СуммаТ – стоимость посредника.

НДС = СуммаТ – СуммаП.

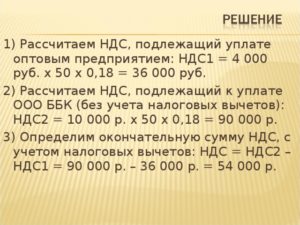

Задача для примера расчета НДС

Продавец закупил у поставщика продукцию на сумму 10000, всего 50 шт. по цене 200 руб. за штуку. Поставщик включил в стоимость налог 18%, который он оплатил в бюджет. Отсюда можно сделать вывод, что 200 руб. это 118%, из которых 18 налог, а 100 реальная цена.

Составив пропорцию, вычислим цену без налога:

200/118 = Х/100, где Х – стоимость без НДС;

Х = (200*100)/118 = 169,5 руб.

Величина НДС с одной штуки равна 200 – 169,5 = 30,5 руб.

Общий НДС за всю партию 30,5*50 = 1525 руб. Эту величину называют “входящим” взносом.

Подтверждением для налоговой инспекции покупки товаров с включенным НДС может выступать чек, счет-фактура, накладная.

Допустим, что учтя все издержки и желаемую прибыль, цена одного товара установится 1000 руб. После продажи всей партии выручка составит 50000.

В нее торговец, аналогично поставщику, включил 18% налог, который составляет:

50000/118 = Х/18, где Х – это налог на добавленную стоимость;

Х = (50000*18)/118 = 7627 руб. Это “исходящий” взнос.

В бюджет продавец должен заплатить разницу между “исходящим” и “входящим” НДС:

7627 – 1525 = 6102 руб

Второй способ.

Вычисляют разницу между закупочной ценой и розничной:

50000 – 10000 = 40000 руб. Принимают эту величину за 118% или 1,18, тогда НДС составит:

40000/1,18 = 33898 руб. (или это 100%);

40000 – 33898 = 6102.

В конечном итоге стоимость налога оплатит покупатель.

Использование программы 1С в бухгалтерии

Предприятие одна из самых распространенных платформ в России. Конфигурация Бухгалтерия применяется в складском, бухгалтерском и налоговом учетах.

Разработчик из РФ, поэтому в программе учтены все существующие законы и требования российского законодательства.

Функционал 1С позволяет создавать счет-фактуры, книги покупок и продаж, отражать расчеты по налогам и сборам на счетах организации.

При введении данных о поступлении или реализации суммы для перечисления в бюджет вычисляются автоматически по тарифам, указанным в настройках и справочниках. После проведения документа программа сама генерирует и записывает проводки по счетам.

По основании введенных данных можно создать и отправить на печать счет-фактуру. Упростить работу пользователя поможет встроенный “Помощник по учету НДС”, актуально на предприятиях, не использующих упрощенную систему расчета НДС.

Залогом безупречного построения учета в 1С являются верно выставленные параметры.

Отладка 1С: Бухгалтерия для вычисления НДС 18%:

Через меню открыть форму настроек учетной политики компании, перейти на первую закладку “НДС”.

Показатели задаются индивидуально по каждой фирме на срок, равный одному году.

https://www.youtube.com/watch?v=JI5-WmClnOg

Предприятие ведет либо упрощенный учет налога, либо “не упрощенного”. В первом случае достаточно установить флажок в одноименном поле.

Ведение “не упрощенного” учета в системе максимально детализировано и имеет различные механизмы:

- Контроль ведения операций с НДС 0%;

- Включение налога в материально-производственные затраты, если он не был принят к вычету, при передаче в облагаемую ЕНВД в розницу, или при сбыте товара за пределами РФ;

- Принятый к вычету налог включать в состав прочих расходов по затратам, хозоперации по которым не облагаются или при реализации ставка составляет 0%;

- Ведение партионного учета товаров и операций, облагаемых разными НДС.

Вариант “не упрощенного” учета рекомендован для предприятий:

- уплачивающих ЕНВД;

- осуществляющих капитальное строительство;

- осуществляет операции по импорту или экспорту;

Вкладка “Учет НДС”

- Первые два параметра (период и налоговая база) в новых редакциях недоступны для редактирования, эти реквизиты установлены по умолчанию в связи с изменившимся законодательством.

- Налог будет учитываться сразу при проведении реализации, если стоит галка «Начислять НДС по отгрузке…».

- Отметка “Организация осуществляет …” включает функции партионного учета, появляется новая вкладка “Без НДС и 0%” для указания точных настроек.

На третьей вкладке задается алгоритм определения “входящих” и “исходящих” сумм НДС. Эти параметры могут быть заданы по каждому договору контрагента индивидуально.

Вкладка “Суммовые разницы” для учета и сглаживания разницы при начислении налога. Например, если договора заключаются с использованием у. ед. (валюта, кроме рублей), а суммы в документах отражались в руб. устанавливают флажок “Счет-фактуры по расчетам формировать в рублях”.

Отражать НДС в документах можно двумя способами:

- НДС сверху.

- НДС в том числе.

Выбор нигде не регламентируется, зависит от удобства восприятия сотрудниками. Данная опция находится в настройках ценовой политики, или на закладке “Цена и валюта” прямо в документе.

Инструменты 1С дают возможность пользователю вносить ручные корректировки в учетные цифры.