Кредитная история — это репутация заемщика, характеристика всех его действий.

В ней указывается информация, характеризующая исполнение гражданином его долговых обязательств, принятых в рамках договоров кредитов и займов.

КИ обычно изучают финансовые и иные организации перед началом сотрудничества, но ее полезно проверять и самим заемщикам. Ниже рассмотрены все основные особенности и нюансы получения кредитной истории.

- Для чего проверка кредитной истории банкам

- Зачем проверять свою КИ заемщику

- Как выглядит кредитная история

- Кредитный скоринг: понятие и отличие

- Как узнать свою историю бесплатно

- НБКИ

- Эквифакс

- Через интернет-сервис

- Кредитный рейтинг — узнать бесплатно онлайн, проверить свой персональный кредитный рейтинг

- Как формируется кредитный рейтинг

- Какие данные нужны, чтобы проверить кредитный рейтинг

- Можно ли повысить рейтинг

- Как узнать кредитную историю другого человека, что для этого нужно?

- Можно ли узнать кредитную историю другого человека?

- Если нужна кредитная история родственника

- Если нужна КИ постороннего человека

- Для чего может понадобиться проверка чужой кредитной истории?

- Как можно узнать кредитную историю другого человека

- Через сотрудников банка

- Через Бюро кредитных историй

- Через онлайн-сервис

- В каких случаях проверка чужой кредитной истории невозможна

- Кредитная история — как проверить и исправить, что влияет на неё

- 1. Что такое кредитная история простыми словами

- 2. Из чего она состоит

- 3. Где она хранится

- 4. Кто имеет к ней доступ

- 5. Какие нефинансовые учреждения могут вносить в неё данные

- 6. Где и как её можно проверить

- 7. Что может изменить её в худшую сторону

- 8. Как исправить кредитную историю

- Что такое кредитная история и как её узнать?

- Что такое кредитная история?

- Как формируется кредитная история

- Кто проверить кредитную историю?

- Способы проверки кредитной истории

- Как узнать кредитную историю на сайте «Центробанка»

- Как исправить кредитную историю?

- Использование займов для улучшения кредитной истории

Для чего проверка кредитной истории банкам

Кредитная история — это характеристика заемщика. В обязательном порядке КИ своих потенциальных клиентов изучают на этапе обработки заявок все кредитные организации, включая банки и МФО. Кредиторам такая проверка нужна для оценки собственных рисков на этапе принятия решения о выдаче займа.

Финансовое учреждение проверяет будущего заемщика, оценивая его благонадежность и ответственность, особенности выполнение долговых обязательств при сотрудничестве с иными организациями, кредитоспособность. Если кредитная история испорчена, в выдаче заемных средств наверняка откажут.

Но также кредитные истории россиян — это информация, которая интересует другие организации: страховые компании, потенциальных работодателей. Страховщики проверяют КИ для анализа добропорядочности клиента.

Если он имеет задолженности и часто допускает просрочки, то, во-первых, может вести себя так же безответственно на дороге и попадать в аварии.

Во-вторых, задержки и долги указывают на проблемы с финансами, которые могут подтолкнуть человека на имитацию ДТП с целью получения денег от страховой компании.

К сведению! Ставшие популярными каршеринговые компании также иногда проверяют кредитные истории, чтобы узнавать, насколько ответственны запрашивающие услуги люди.

Потенциальные работодатели, особенно ведущие деятельность в сфере финансов, проверяют соискателей.

Если потенциальный сотрудник часто оформляет кредиты или подает заявки, то он может быть расценен как неосведомленный, финансово безграмотный и неразборчивый. Частые просрочки указывают либо на безответственность, либо на забывчивость.

Такой работник не сможет добросовестно выполнять профессиональные обязанности, не справится с полномочиями и будет подводить команду.

Зачем проверять свою КИ заемщику

Что такое кредитная история, это уже понятно. Но зачем ее выяснять самому заемщику? По нескольким причинам:

- Чтобы быть в курсе всех своих долговых обязательств и не забывать об их выполнении.

- Чтобы рассматривать себя как потенциального заемщика глазами кредиторов и оценивать свои шансы на получение нового кредита.

- Чтобы отслеживать любые изменения в кредитной истории и проверять своевременность передачи данных о вас из финансовых организаций (о внесении очередной выплаты, о полном погашении займа).

- Чтобы понять, почему банки или МФО отказывают в выдаче займов. В кредитной истории, как правило, указываются возможные причины отказов.

- Чтобы отслеживать мошенничество — кредиты, оформленные аферистами от вашего имени.

Проверить кредитную историю следует каждому россиянину, даже никогда не бравшему кредиты самостоятельно. А заемщикам запрашивать отчеты следует периодически.

Как выглядит кредитная история

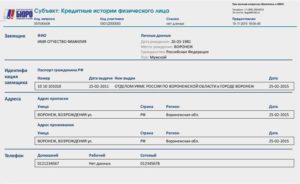

Как выглядит кредитная история? Единого вида не существует: каждое БКИ использует собственное оформление отчета. В КИ помимо указания данных в текстовой форме часто встречаются различные графические изображения.

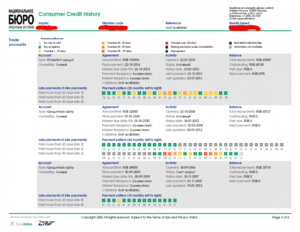

Кредитная история — это отчет, состоящий из четырех частей и включающий регламентированную законодательством обязательную к предоставлению информацию. Рассмотрим в таблице содержание КИ по частям:

| 1-ая титульная часть | Сведения о субъекте КИ (заемщике), по которым идентифицируется его личность: ФИО и информация из удостоверяющего личность документа. |

| 2-ая основная часть | Данные о долговых обязательствах субъекта (выполненных и активных): о внесенных платежах и просрочках, условиях кредитования, остатках задолженностей. Также в данную часть часто включается кредитный скоринг. |

| 3-ая закрытая часть | Данные обо всех кредиторах (источниках формирования КИ), пользователях (запрашивавших отчеты организациях и физ. лицах), а также об органах и компаниях, которым были переданы долги. |

| 4-ая информационная часть | Информация обо всех поданных заявках, одобренных и отклоненных кредитах (в том числе с указанием причин), а также о признаках невыполнения обязательств (об отсутствии двух платежей или более подряд за сто двадцать календарных дней). |

Полностью кредитная история раскрывается только субъектам — самим заемщикам. А пользователи (банки, работодатели, страховщики) могут посмотреть только основную часть и лишь с согласия субъекта, которое дается обычно на этапе заявки. Физическому лицу для доступа нужно получить доверенность заемщика.

Кредитный скоринг: понятие и отличие

Если кредитная история — это подробная характеристика всех долговых обязательств заемщика, то кредитный скоринг — его рейтинг. Для вычисления оценки БКИ используют различные алгоритмы и учитывают такие факторы как общее количество всех займов, кредитная нагрузка (число активных долгов), допускавшиеся просрочки и их длительность, частота подачи заявок и оформления кредитов.

Скоринг измеряется в баллах, и обычно шкала охватывает оценки от 0 до 850-900 баллов. Чем выше кредитный рейтинг, тем более благонадежным и кредитоспособным считается заемщик. Если скоринговая оценка низкая, то человек расценивается финансовыми организациями как нежелательный клиент из-за высоких рисков.

Как узнать свою историю бесплатно

Получить кредитную историю — это несложно, но сначала нужно выяснить, куда обращаться. Получить ответ на данный вопрос возможно в Центральном каталоге кредитных историй, сокращенно называемом ЦККИ.

https://www.youtube.com/watch?v=gKQx5nk1kT4

Полезно знать! Для дистанционного обращения в ЦККИ понадобится присвоенный вам при первом взятии кредита код субъекта, который указывается в договоре. При отсутствии документа можно узнать или сформировать идентификатор в любых БКИ и финансовых организациях. А без такого кода вы сможете в каталог подать запрос из кредитного учреждения, от нотариуса, из почтового отделения или из бюро.

Узнать через ЦККИ, где хранится кредитная история, можно дистанционно на официальном сайте российского Центробанка — https://cbr.ru.

Посещайте его, заходите в раздел кредитных историй и из перечня ссылок выбирайте соответствующую запросу данных о БКИ.

Потом указывайте, кем по отношению к КИ являетесь (пользователем либо субъектом), а также знаете ли свой код субъекта. Останется заполнить форму и дождаться ответа со списком на электронную почту.

НБКИ

Если в Национальном бюро кредитных историй (НБКИ) обнаружена ваша кредитная история, это значит, что следует обращаться именно сюда. Делать это пользователь, являющийся физическим лицом, может такими способами:

- В офисе бюро. Вы приезжаете сюда лично с гражданским паспортом и заполняете заявление. Кредитная история на бумажном носителе предоставляется сразу в день обращения.

- Через партнеров, работающих в вашем регионе. На сайте НБКИ (https://www.nbki.ru) в разделе получения кредитной истории вы сможете найти ссылку на перечень партнерских организаций. Выбирайте любую и отправляйте через нее запрос в БКИ. Также можно воспользоваться курьерской доставкой.

- Письмом. Сначала заполняйте заявление на предоставление услуги (скачать готовый образец можно тут: образец письма.pdf), потом заверяйте собственноручную подпись у нотариуса, а затем отправляйте письмо на почтовый адрес НБКИ. Ответы поступают в течение трех рабочих дней с даты получения.

- Телеграммой. В ней должны содержаться место и дата рождения, ФИО, адрес проживания, вся информация о паспорте (номер с серией, выдававший орган и дата выдачи), а также контактный телефонный номер. Оператор заверяет подпись после предъявления удостоверяющего личность документа.

- Запросом по электронной почте. После заполнения образца (скачивайте его тут: образец.pdf), подписывайте его квалифицированной усиленной подписью и направляйте на e-mail НБКИ вместе с сертификатом подписи.

- Онлайн-запросом через определенные партнерские сервисы.

Если вы обращаетесь в НБКИ за кредитной историей первый или второй раз за год, то получите отчет бесплатно. Раньше без оплаты КИ можно было воспользоваться услугой только один раз за 12 месяцев.

Эквифакс

Если ваша кредитная история обнаружена в Эквифакс, то получить ее тут можно через личное обращение в офис с заявлением, с помощью телеграммы (отправляются текст запроса, контактные, личные и паспортные данные, а подпись заверяется нотариусом), письмом с заполненным запросом при наличии нотариально заверенной подписи, электронным запросом с использованием усиленной или стандартной электронной подписи (при обычной нужно получить ключ к ней во время обращения за государственными услугами) либо онлайн запросом.

К сведению! Дважды за год получать кредитную историю можно бесплатно, но более частые запросы будут платными.

Для дистанционного запроса в данное бюро действуйте по инструкции:

- Регистрируйтесь: либо стандартным способом, либо через портал Госуслуг.

- Соглашайтесь с предлагаемыми условиями обработки ваших персональных данных и пользования сервисом.

- Если вы решили выбрать стандартный вариант регистрации, то надо будет заполнить форму, введя в ее поля адрес своей электронной почты, придуманный вами пароль и номер телефона.

- На следующем этапе вводится персональная информация, включающая дату с местом рождения, ФИО, а также данные из удостоверения личности (его тип, выдававший орган и дату получения, а также серию с номером).

- Далее авторизуйтесь по высланному на телефон коду и идентифицируйтесь, то есть подтвердите свою личность предлагаемыми методами: через учетную запись на портале Госуслуг или личным обращение в офис бюро кредитных историй Эквифакс.

- Когда завершится идентификация, делайте свой первый заказ. Найти нужную услугу вы сможете в соответствующем разделе, именуемом «Мои услуги».

При наличии подтвержденной учетной записи в портале Госуслуг можно зарегистрироваться через нее. Достаточно выбрать этот вариант, авторизоваться в аккаунте, указав либо телефонный номер, либо e-mail, либо номер СНИЛС, а также введя пароль. В таком случае вы избежите идентификации.

Через интернет-сервис

Получить в режиме онлайн кредитный отчет можно и с помощью специализированного сервиса. Например, «Сервис-КИ.com» сотрудничает с НБКИ и предоставляет информацию из этого БКИ.

Для заказа необходимо зайти на service-ki.

com, нажать кнопку получения КИ, заполнить все поля открывшейся формы, внести 340 рублей в качестве оплаты (предлагается несколько способов) и получить ответ на электронную почту в течение часа.

https://www.youtube.com/watch?v=nEFeCQHVY1o

Готовый отчет будет иметь формат файла PDF и содержать всю информацию из кредитной истории: это данные о старых и новых кредитах (погашенных и еще активных), характеристики выполнения долговых обязательств (осуществляемые платежи и допускаемые просрочки), кредитный рейтинг, причины результатов проверки, увеличивающие вероятность отказов банков факторы, а также данные финансовыми экспертам рекомендациями.

Теперь вы в курсе, как и где можно узнать кредитную историю, и это поможет вам анализировать самостоятельно свои долговые обязательства.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Кредитный рейтинг — узнать бесплатно онлайн, проверить свой персональный кредитный рейтинг

Узнайте свой кредитный рейтинг и получите персональные рекомендации по нему

Что это такое

, или, как его называют банки, «скоринговый балл» – это число, показывающее, насколько высоки шансы получить кредит в банке

Когда понадобится

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Узнайте свой кредитный рейтинг и получите персональные рекомендации по нему

Что это такое

, или, как его называют банки, «скоринговый балл» – это число, показывающее, насколько высоки шансы получить кредит в банке

Когда понадобится

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Как работает сервис

Заполните анкету о себе, чтобы мы точно смогли определить ваш кредитный рейтинг

Мы составим ваш персональный рейтинг

Мы предложим вам рекомендации по тому, как улучшить рейтинг

Дополнительный бонус для клиентов с хорошим рейтингом – кредитное решение от банков онлайн

Как работает сервис

Заполните анкету о себе, чтобы мы точно смогли определить ваш кредитный рейтинг

Мы составим ваш персональный рейтинг

Мы предложим вам рекомендации по тому, как улучшить рейтинг

Дополнительный бонус для клиентов с хорошим рейтингом – кредитное решение от банков онлайн

рассчитывается совместно с нашими партнёрами

Объединённое Кредитное Бюро

Национальное Бюро Кредитных Историй

рассчитывается совместно с нашими партнёрами

Объединённое Кредитное Бюро

Национальное Бюро Кредитных Историй

Узнайте свой кредитный рейтинг

Мы создадим вам личный кабинет, в котором вы сможете отслеживать изменение вашего рейтинга

Узнайте свой кредитный рейтинг

Мы создадим вам личный кабинет, в котором вы сможете отслеживать изменение вашего рейтинга

Как формируется кредитный рейтинг

Кредитный рейтинг представляет собой оценку финансовой добросовестности потенциального заемщика. Она выражается в условных баллах и формируется с использованием нескольких ключевых параметров. В их числе:

- кредитная история взаимоотношений заемщика и банковских организаций;

- объем кредитования и соотношение просрочек к сумме задолженности перед финансовыми организациями;

- виды получаемых кредитов – ипотека, потребительский, микрозаймы;

- продолжительность кредитной истории;

- наличие работы, уровень заработной платы и другие социальные факторы.

Любые просрочки или невыплаты кредитных обязательств негативно сказываются на рейтинге клиента банка. В то же время добросовестное и своевременное исполнение обязательств, а также активное использование кредитных продуктов обеспечивают увеличение итоговой оценки платежеспособности заемщика.

Информация о заемщике собирается и обобщается специальными организациями – бюро кредитных историй. Наш сайт сотрудничает с ОКБ (Объединенным кредитным бюро), входящим в топ-4 участников рынка.

Какие данные нужны, чтобы проверить кредитный рейтинг

Наш сервис предоставляет возможность оперативного получения информации о кредитном рейтинге пользователя. Для этого достаточно зарегистрироваться на сайте, что требует предоставления следующих данных:

- ФИО пользователя;

- контакты для связи – e-mail и мобильный телефон;

- год рождения;

- паспортные данные.

После авторизации в личном кабинете необходимо перейти на страницу, где размещается сервис определения персонального кредитного рейтинга. Для получения необходимых данных достаточно ввести номер указанного при регистрации телефона.

Можно ли повысить рейтинг

Результатом описанных выше действий становится присвоение персонального кредитного рейтинга. Итогового значение показателя выражается в баллах и позволяет оценить вероятность одобрения кредитной сделки со стороны банковской или микрофинансовой организации. Важный нюанс — при наличии текущей просрочки перед банком или МФО рейтинг не рассчитывается или равен 0.

Для повышения кредитного рейтинга необходимо предпринять следующие действия:

- запросить отчет о кредитной истории (на нашем сайте документ предоставляется ОКБ), после чего найти и исправить в нем недостоверные данные;

- досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках;

- рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями;

- исправно вносить текущие выплаты по договорам кредитования;

- оформить кредитку, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Сравни.ру>Кредиты>Узнать кредитный рейтинг

Как узнать кредитную историю другого человека, что для этого нужно?

Многим заемщикам может быть интересно, как узнать кредитную историю другого человека. Это может понадобиться для родственника, коллеге по работе, друга. Из статьи можно узнать о том, как это сделать, какие есть нюансы.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Можно ли узнать кредитную историю другого человека?

Ответ – да. Но сейчас в России действует закон, по которому запрос КИ на другого человека должен производиться только с его согласия.

https://www.youtube.com/watch?v=EIzS4FlORdE

С 2015 года всем юридическим организациям позволили запрашивать кредитную историю на человека. Компаниям может быть интересна надежность и кредитная нагрузка соискателя как потенциального сотрудника. Если человек исправно платит по займам, не имеет долгов, шансы быть принятым на работу повышаются.

Банки регулярно запрашивают КИ на сотню тысяч заемщиков, чтобы решить, выдать им кредит или нет. Но может ли запросить кредитную историю на другого человека физическое лицо? Ответ в следующем разделе.

Если нужна кредитная история родственника

Человеку потребуется взять нотариально заверенную доверенность. Вообще, доступ к сведениям на заемщиков строго ограничен.

Не зря при заключении кредитного договора между банком и физическим лицом последнему присваивается специальный код субъекта. Это пароль, который защищает данные человека.

Чтобы заказать кредитную историю, нужно знать код субъекта, который состоит из цифр и букв, латиницы либо кириллицы.

Доступ к КИ другого человека может быть открыт в следующий случаях:

- Если человек самостоятельно запрашивает отчет.

- При запросе с нотариально заверенной доверенностью.

- Если запрос делает юридическая организация или индивидуальный предприниматель.

Во всех остальных случаях в доступе будет отказано. Стоит рассмотреть несколько примеров для наглядности.

Пример 1. Нужно запросить кредитную историю на сестру физическому лицу. Сестра оформляет доверенность, предоставляет паспорт. Родственница может на законных основаниях заказать кредитную историю бесплатно через бюро кредитных историй либо банки, заплатив согласно тарифам.

Пример 2. Человеку нужно выяснить кредитную историю потенциального сотрудника, он является индивидуальным предпринимателем. Проблем с законом также нет. Нужно взять согласие с соискателя, затем подать запрос в бюро кредитных историй не как физическому лицу, а как бизнесмену.

Пример 3. Женщина хочет проверить кредитную историю своего потенциального мужа. Сфотографировав его паспорт, она сделала втайне от него запрос в БКИ через стороннюю организацию. Поскольку владелец паспорта не давал согласие на запрос, действия женщины и компании, предоставившие доступ к КИ незаконны. Если организация действует в рамках закона, она откажет в запросе.

Если нужна КИ постороннего человека

На постороннего заказать отчет простому человеку невозможно. Необходимо знать код субъекта.

Для запроса в реестр ЦБ, чтобы выяснить список БКИ, где хранится кредитная история, кроме кода субъекта потребуются паспортные данные. Их пользователь указывает в заявлении.

Единственно возможный вариант – если человек добровольно согласился предоставить все сведения на свое имя для запроса кредитной истории. Заверил доверенность у нотариуса и передал ее.

Важно! Способы заказа КИ без доверенности незаконны.

Если человек думает, что может воспользоваться каким-нибудь сервисом, имея только паспортные данные без кода субъекта, то ему придется нести ответственность за совершенные действия. Есть множество сайтов, предлагающих получить кредитную историю на любого человека, очистить сведения о просрочках или удалить свою КИ. Все это мошенничество.

Для чего может понадобиться проверка чужой кредитной истории?

В России проверка КИ в основном нужна для получения микрозаймов, кредитов – ипотеки, автокредитов, потребительских ссуд. Редко, когда работодатель проверяет соискателя на финансовую состоятельность и кредитную нагрузку.

На западе практика более продвинутая. Кредитную историю могут запрашивать не только при приеме на работу, но и при съеме жилья. Домовладелец может запросить отчет на потенциальных съемщиков площади, чтобы понять, насколько хорошо они будут платить по счетам, не имеют ли они долгов.

Проверяют КИ и в бытовых вопросах: когда нужно нанять няню ребенку или сиделку пожилому человеку, домработницу. Встречаются случаи, когда кредитную историю запрашивают перед заключением брака.

https://www.youtube.com/watch?v=5lJGF0gSbws

Вот еще несколько вариантов, когда необходима проверка КИ в России:

- чтобы исправить ошибки банков;

- перед выездом за границу;

- чтобы избежать мошенничества;

- для понимания, почему банки отказывают;

- чтобы узнать, каковы шансы на одобрение кредита;

- чтобы проверить, не оформлены ли сторонние кредиты, например, кредитные карты.

Не помешает заказ кредитной истории и для собственного спокойствия. Чтобы не ждать, когда позвонят коллекторы и уведомят, что на человеке оформлен займ, и по нему уже давно капают проценты.

Как можно узнать кредитную историю другого человека

Заказать отчет можно несколькими способами. Основные:

- Оформить запрос в банке.

- Обратиться в БКИ напрямую.

- Заказать через сервис в интернете.

Заказ истории в банке – платная услуга, поскольку банк выступает посредником между бюро и физическим лицом. Из 50 крупных кредиторов лишь 14 предоставляют возможность заказать выписку. Стоимость услуг сильно отличается – от 59 рублей до 3000 рублей. выписки тоже будет различным – одни выдают краткие справки, другие отчеты с подробной расшифровкой. Далее подробнее о каждом способе.

Через сотрудников банка

Для запроса можно зайти онлайн на сайт банка. Будучи клиентом одного из кредиторов, заказать историю можно в кабинете пользователя. Альтернативный вариант – прийти в отделение лично.

На заметку! При заказе истории в банке обязательно при себе иметь паспорт.

Нужно написать заявление, в котором будет указан электронный адрес, куда придет выписка. Если заказывается не онлайн отчет, то можно получить выписку по адресу проживания.

Вот сводка по стоимости услуг в некоторых банках:

- Почта Банк – 3000 рублей;

- Абсолют – 1000 рублей;

- Тинькофф – 59 рублей;

- Сбербанк – 580 рублей;

- Хоум Кредит – 1000 рублей;

- Русский стандарт – от 250 рублей до 1100 рублей.

Если человек обратился в Тинькофф, но банк не нашел информации на клиента, то запрос будет бесплатным. При обращении в Русский стандарт цена услуги зависит от типа заявки. Если человек заказывает выписку в отделении, стоимость составит 450 рублей. При заказе на сайте придется отдать от 250 до 1100 рублей.

Через Бюро кредитных историй

Если человек решил обратиться в бюро напрямую, у него тоже есть несколько вариантов получения отчета:

- Отправить запрос телеграммой.

- Почтовым отправлением.

- Явиться лично в офис компании.

- Заказать на сайте бюро.

Личное посещение позволяет получить отчет в день заказа, как и при заказе на сайте. Но для формирования запроса на сайте требуется верификация на Госуслугах. В большинстве БКИ, самых крупных, получить отчет без подтвержденного аккаунта невозможно. К таким бюро относятся НБКИ, Эквифакс, ОКБ. В русском стандарте достаточно заполнить форму с паспортными данными.

В бюро ОКБ можно авторизоваться на сайте через Сбербанк. Аккаунты синхронизируются, и данные человека, хранящиеся в банке, станут доступны бюро.

Важно! При отправлении письма не нужно выбирать тип с объявленной ценностью. Такое отправление идет дольше всех других.

Если кредитная история заказывается первый или второй раз – платить не нужно. Далее – согласно тарифам БКИ. В среднем цена 390-450 рублей. Заемщикам предоставляют право заказывать 2 отчета бесплатно каждый год. Но только один раз за год можно получить бесплатно КИ в бумажном виде.

Через онлайн-сервис

На сайте Сервис-КИ.com отчет будет стоить значительно дешевле – всего 340 рублей. Это альтернативный вариант для заемщиков, кто хочет получить подробный отчет, недорого и быстро.

Документ формируют в компании в течение часа и отправляют на электронную почту. Он состоит из пяти страниц формата А4. При заполнении заявки потребуется адрес ящика, паспортные данные. Но их можно подтвердить позднее, заказав звонок менеджера. Для этого при заполнении формы нужно поставить галочку напротив заказа звонка.

https://www.youtube.com/watch?v=fu3p345XI5g

Что войдет в отчет, можно увидеть на скриншоте:

Еще одно отличие от обращения в бюро кредитных историй – не нужно регистрироваться на сайте и подтверждать аккаунт на Госуслугах. У сервиса нет привязки к единому порталу.

В каких случаях проверка чужой кредитной истории невозможна

Резюмируя все вышесказанное:

- нельзя получить историю физ. лицу на постороннего человека без наличия доверенности;

- юридические лица и ИП тоже не могут сделать запрос без согласия владельца КИ.

Банки, микрофинансовые учреждения, кредитные кооперативы могут смотреть истории заемщиков, чтобы оценить свои риски и платежеспособность граждан.

Не стоит пользоваться сомнительными сервисами для заказа истории, если они обещают предоставить базы данных без согласия гражданина.

Если человек согласен сделать доверенность, но проживает далеко, в другом городе, он может предоставить цифровую подпись.

Тогда можно заказать выписку на его имя любым способом – обратившись в БКИ лично, сделав заказ на сайте бюро или через онлайн-сервис.

Кредитная история — как проверить и исправить, что влияет на неё

Кредит или заем в России за последние 20 дет прочно укоренился в экономических отношениях людей и организаций, стал распространенным явлением в самых различных сферах да и вообще, стал частью жизни населения нашей страны. Плохо это или хорошо – не суть важно, главное, чтобы решение о кредитовании не было спонтанным.

Перед обращением в банк за кредитом имеет смысл тщательно проанализировать свои финансовые возможности в плане возврата взятых в долг средств да и необходимости в целом. Ну и отправной точкой является кредитная история, если она испорчена, то банки вероятнее всего откажут Вам.

1. Что такое кредитная история простыми словами

Кредитной историей (КИ) называют информацию, характеризующую полноту и степень исполнения конкретным человеком или организацией взятых на себя обязательств. При этом учитывается как своевременность, так и корректность исполнения долговых обязательств.

Термин «кредитная история» прописан в Законе РФ 218-ФЗ от 30 декабря 2014 г.

О значимости КИ в биографии человека или организации можно судить хотя бы по следующему факту — в странах, где население закредитовано давно и прочно (например, США), она превратилась из банковского инструмента в основной критерий определения надежности и порядочности потенциального партнера или сотрудника.

В России кредитная история с каждым годом приобретает все большее значение.

И дело не только в возможности получения банковского займа (кредита, займа, овердрафта) но и в возможности оформить тот же лизинг к примеру. И дело не только в банковских услугах.

К КИ обращаются работодатели и страховые компании – то есть эта информация планомерно превращается в критерий порядочности и законопослушности каждого человека.

Откуда она берется

Кредитная история у физического лица возникает в момент первого обращения в банк с целью получения займа. Данные, которые запрашивает банковский менеджер, ложатся в основу файла с информацией о будущем заемщике.

Соответственно, при первом обращении за кредитом очень важно предоставить максимально достоверные и точные данные о себе, чтобы в дальнейшем не возникло проблем.

Внести изменения можно только по запросу финансовой организации или через суд.

2. Из чего она состоит

Кредитная история частного заемщика состоит из нескольких частей.

- Титульная часть содержит следующие данные: ФИО, паспортные данные (номер, серия), код налогоплательщика, данные СНИЛС.

- Основная часть включает в себя: адрес регистрации, данные о дееспособности заемщика, сведения о наличии банкротства, данные об имеющихся или бывших кредитах, где учтены эти суммы, сроки погашения процентов и основного долга, наличие просрочек. При этом учитываются кредиты третьих лиц, в которых заемщик выступает как поручитель.

- Дополнительная часть (или часть для служебного пользования). Здесь содержится информация об организациях, предоставивших данные, сведения об учреждениях, запрашивавших данные истории а также данные лиц, выкупавших кредиты заемщика у финансовых организаций.

- Информационная – данные о выдаче кредита или отказе с обоснованием такого решения, а так же данные о просрочке двух платежей подряд в срок не менее 120 дней.

Кредитная история организации несколько отличается: в титульной части вместо паспортных данных вносятся данные организации с кодами идентификации и сведениями об учредителях, а в титульной части истории индивидуальных предпринимателей и паспортные данные и коды идентификации предприятия, так же в основной части вносятся сведения об истории изменений в регистрационных документах а также об истории банкротств.

3. Где она хранится

Сформированные файлы попадают в бюро кредитных историй (БКИ). Данные, размещённые в БКИ, хранятся не менее 10 лет.

https://www.youtube.com/watch?v=kfBT2mI1tbc

Кредитные организации, имеющие доступ к данным БКИ, могут только добавлять информацию, но не менять или удалять. Соответственно, все предложения о «чистке кредитной истории» — обыкновенное жульничество.

Надо заметить, что БКИ — не единая общероссийская организация. Существует несколько бюро кредитных историй (а точнее 22) и при обращении в банк за кредитом это нужно учитывать.

Информация хранится 10 лет с момента внесения последних сведений после чего аннулируется.

После этого КИ придётся формировать заново, что может осложнить получение большого кредита сразу, потребует формирования новой истории, начиная с небольших займов.

4. Кто имеет к ней доступ

Кредитная история не является конфиденциальной информацией (кроме дополнительной части сведений). Соответственно, доступ к ней имеют все заинтересованные люди и организации. И это не только кредитные организации.

В последнее время сведения кредитной истории часто запрашивают работодатели, желающие сверить сведения из резюме соискателя с данными БКИ, страховые компании интересуются просрочками — считается, что заемщики, имеющие просрочки, обращаются за выплатой по страховке на 30 процентов чаще добропорядочных заемщиков.

Правда, для получения информации из БКИ некредитные (сторонние) организации должны заручиться письменным согласием владельца истории. Разумеется, без получения этого согласия БКИ данных потенциальному работодателю не предоставит, но и на работу скорее всего не возьмет.

5. Какие нефинансовые учреждения могут вносить в неё данные

Кроме банков и прочих финансовых организаций данные в кредитную историю вносит служба судебных приставов. А в эту структуру в конечном итоге попадают все просроченные долги и платежи, по которым вынесено судебное определение и возбуждено исполнительное производство.

Неожиданностью для должника обычно это не является – между возникновением долга и исполнительным производством существует целый ряд этапов, в которых должника стараются по всем возможным каналам уведомить о возникновении просроченной задолженности — мировой суд обязательно высылает повестки, определение суда с уведомлением о вручении, судебные пристава уведомляют должника по телефону и письменно. Однако бывает всякое, а поэтому перед обращением в банк за большим кредитом имеет смысл проверить свою кредитную историю.

6. Где и как её можно проверить

Любой человек (или организация) один раз в год может проверить бесплатно свою кредитную историю через государственный сайт госуслуг или через сайты аффилированных компаний. Дальнейшие запросы будут платными, стоимость их определяют организации, предоставляющие услугу.

Кредитную историю субъекта нужно искать в одном из 22 БКИ, официально действующих на территории России. Выяснить, в каком именно БКИ находится Ваша, можно узнать через центральный каталог кредитных историй, в котором все БКИ обязаны дублировать информацию заемщиков.

Для быстрого получения результата необходимо знать код КИ, который формируется при заключении кредитного договора заемщиком или организацией. Получение без кода займет больше времени но тоже возможно.

7. Что может изменить её в худшую сторону

1 Самый распространенный способ испортить кредитную историю – просрочить два очередных платежа подряд на срок больше 120 календарных дней без согласования с банком и внятных причин.

Избежать такой неприятности просто – если просрочка очередного платежа по разным причинам неизбежна, надо обязательно связаться с кредитным отделом и согласовать сроки платежа.

Как правило, кредитные организации лояльно относятся к подобной ситуации, ведь произойти у заемщика может всякое – задержка зарплаты, больничный, командировка.

В этой ситуации важно, что заемщик сам предупреждает о форс-мажоре и не пропадает из поля зрения.

2 Довольно частое явление – ошибки в паспортных данных или других сведений из титульной части кредитной истории. Исправить это несложно – нужно предоставить кредитной организации документы для внесения изменений.

Кстати, иногда возникает коллизия «двойников», когда в БКИ попадают данные людей с одинаковыми данными из титульной части.

В этом случае так же нужно добиваться внесения корректив в титульную часть по запросу кредитной организации.

3 Нередко в кредитную историю попадают сведения о мошенничестве. Это вовсе не означает, что банк считает заемщика жуликом. Стандартная ситуация – человек оформляет товарный кредит на бытовую технику. Например, телевизор. И в разговоре с кредитным специалистом оговаривается, что приобретенный в кредит телевизор он собирается продать.

https://www.youtube.com/watch?v=tF_3Gy-8HxY

При этом все забывают, что товарный кредит целевой по определению! То есть признаки намерений на совершение мошеннических действий налицо. Человеку гарантированно отказывают в кредите и соответствующая запись появляется в кредитной истории.

Ну а в этом случае нужно не забывать, с кем вы разговариваете – ведь кредитный специалист, при всем своем дружелюбии, беспокоится только об интересах банка.

И, разумеется, нужно понимать, что товарный кредит фактически выдается под залог товара и до окончания действия кредитного договора заемщик ограничен в правах на этот товар.

8. Как исправить кредитную историю

В этом разделе нужно на берегу определиться, что кроме описанных выше законных методов изменения кредитной истории никаких других не существует, и все предложения на счет «убрать мешающую запись», «откорректировать» и тому подобное – мошенничество. Однако существуют способы поднять пошатнувшийся кредитный рейтинг чтобы избежать отказа в получении кредита.

1 Нужно помнить, что кредитный рейтинг это не просто баланс положительных и отрицательных решений по займам из информационной части кредитной истории. Принимая решение о выдаче денег банк анализирует историю просрочек и неплатежей, подкосивших КИ, сроки закрытия просроченного платежа.

Кроме того, банк в первую очередь интересует история последних займов. Значит, для создания благостной картины необходимо несколько положительных записей подряд.

В этом может помочь кредит, полученный в микрофинансовой организации (МФО).

Ведь официально зарегистрированная МФО также имеет доступ к кредитной истории как полноценный участник кредитного рынка и три-четыре займа полученные в МФО и своевременно закрытых достаточно для придания позитива.

Кстати, не стоит досрочно закрывать кредитный договор – банки, как правило, очень этого не любят и множество досрочно выплаченных кредитов запросто может послужить причиной отказа.

2 Второй надежный и законный способ получить заем с плохой кредитной историей – просто запастись терпением и десять лет не обращаться за кредитом. Правда, сделать это будет непросто – ведь 10 лет покоя отсчитываются с момента внесения последней записи, а где гарантия, что на десятом году не всплывут неуплаченные штрафы ГИБДД?

Этот способ для железных людей. К тому же надо учитывать, что по прошествии десяти лет кредитная история не очищается, а аннулируется. Соответственно, придется с нуля нарабатывать новый кредитный рейтинг.

Итог

Резюмируя можно сказать, что кредитная история уже приобрела свойства основного документа для принятия решений не только со стороны финансовых организаций. Сейчас никого не удивляет, когда представитель отдела кадров потенциального работодателя не только анализирует аккаунт в соцсетях, но и запрашивает КИ соискателя.

Возможно, уже через несколько лет КИ станет основным критерием порядочности человека.

И особенно это важно уяснить молодым людям, только начинающим самостоятельную жизнь — ведь испортить кредитную историю очень просто, а вот восстановить потом проблематично.

Не поддавайтесь сиюминутным желаниям и тратьте деньги (а в особенности кредитные) с умом, ведь долги надо отдавать обязательно, а о легкомысленных решениях, принятых когда-то напомнит кредитная история.

Смотрите также видео:

Что такое кредитная история и как её узнать?

Репутация заёмщика формируется в результате взаимодействия с различными организациями, предоставляющими кредиты — банками, микрофинансовыми компаниями, ломбардами.

Если клиент допускает возникновение задолженностей и просрочек, информация об этом поступает в специальные базы данных кредитных бюро.

Таким образом, формируется кредитная история, оказывающая непосредственное влияние на дальнейшую перспективу оформления кредитов.

Что такое кредитная история?

Кредитная история состоит из сведений относительно сотрудничества физического лица с финансовыми организациями, предоставлявшими кредит.

https://www.youtube.com/watch?v=5QeZV0CMLXw

Кредиторы передают всю информацию о пенях, просрочках и штрафах по открытым либо закрытым кредитам в БКИ.

Формирование кредитной истории:

- Собирается информация о платежеспособности физического лица;

- Проверяется финансовый достаток клиента;

- Предоставляется доступ к информации по ранее оформленным кредитам;

- Ведется учет всех просроченных платежей;

- Формируются сведения о заемщике в специальной базе данных.

Кредитная история принимается во внимание банком в первую очередь, при принятии решения о выдаче клиенту кредита. Однако плохая кредитная история не может служить прямым доказательством того, что заемщик не является платежеспособным, но и безупречные показатели кредитования не станут гарантией в получении займа.

Как формируется кредитная история

Кредитная история нужна для того, чтобы банк, принимающий решение о выдаче клиенту кредита, снизил риски невозвращения предоставляемого займа. Подтверждения стабильности доходов заемщика недостаточно, так как финансовое благополучие не является гарантией добросовестности клиента.

В Бюро кредитных историй содержатся такие данные:

- Отклонённые заявки на кредит;

- По оформленным ранее договорам;

- О месте жительства и персональные данные клиента;

- По срокам и суммам кредитования;

- По коммунальным платежам;

- По ранее погашенным займам и выплатам по кредитам;

- По нарушениям условий кредитного договора;

- По пеням, штрафам и просроченным платежам;

- По судебным искам и решениям суда;

- По досрочным погашениям кредитов.

Основная часть историй представляет собой собранную информацию относительно всех кредитов заемщика (актуальных и закрытых), там же обозначается и рейтинг. В титульной части указаны персональные данные заемщика, доступ к которым предоставляется только БКИ.

Информацию о заемщике в БКИ передают:

- Микрофинансовые компании и банки;

- Ломбарды и частные кредиторы;

- Лизинговые организации и кредитные союзы;

- Коммунальные организации и страховые компании;

- Участники РОS- кредитования.

Информация в электронном виде поступает в бюро в течение 10 дней после проведения каждой процедуры. Сведения, уже обработанные БКИ, не могут быть удалены либо изменены без весомого основания.

Каждый клиент может ознакомиться с собственной кредитной историей или обратиться в банк для пересмотра сведений.

Существуют кредитные организации, не сотрудничающие с БКИ. Чтобы формировать кредитную историю, банк должен получить разрешение на использование персональных данных клиента. Заемщик может отказаться от этого условия, указанного в кредитном договоре, но тогда займ могут не предоставить.

Кто проверить кредитную историю?

Проверить свою КИ может каждый потенциальный заемщик. Также данную информацию проверяет и финансовое учреждение, в которое обращается физическое лицо с целью получения кредита.

Так как информация кредитной истории хранится длительное время, то есть возможность просматривать изменения — например, репутация заемщика может значительно улучшиться, и это будет учтено во время принятия решения о представлении кредита.

Необходимо учитывать, что досрочное погашение займа способно испортить кредитную историю, так как многие банки запрещают подобные действия и прописывают это в договоре. Однако клиент, в соответствии с законодательством, имеет полное право погасить кредит досрочно.

В кредитной истории три статуса:

- Положительный — заемщик не допускал просрочек платежей и вовремя погашал кредиты.

Такой статус открывает двери к получению любых займов, при предоставлении всех необходимых документов;

- Отрицательный — этот статус свидетельствует о регулярном нарушении условий договора и допущенных просрочках платежей.

Данный статус может стать серьезной преградой на пути получения нового кредита;

- Нулевой — означает, что клиент не пользовался кредитными продуктами и сведения о финансовой платежеспособности в БКИ отсутствуют. Этот статус может помешать взять крупный кредит, однако не станет препятствием при оформлении мелкого потребительского займа.

Если в течение 10 лет клиент не получал кредитов, то его рейтинг будет нулевым. Банками также могут не приниматься во внимание старые просрочки, которые были несколько лет тому назад, но, если недавние кредиты погашались вовремя.

Способы проверки кредитной истории

Проверить кредитную историю, клиент можно несколькими способами:

- Напрямую обратившись в БКИ;

- Воспользовавшись специальным онлайн-сервисом;

- На сайте «Центрального банка РФ»;

- Отправив в ЦККИ почтовый запрос;

- Обратившись в кредитную организацию;

- Обратившись к нотариусу.

Чтобы получить сведения о кредитной истории не обращайтесь к сомнительным посредникам, а просмотрите необходимую информацию на официальном сайте «Центрального банка РФ» совершенно бесплатно.

Как узнать кредитную историю на сайте «Центробанка»

Чтобы узнать кредитную историю нужно пройти несколько шагов:

- Получить в банке или БКИ код субъекта кредитной истории (указывается в договоре займа);

- Зайти на сайте в раздел «Кредитные истории» и выбрать кнопку «Запрос на предоставление сведений о БКИ»;

- Назвать свой статус — юридическое или физическое лицо;

- Заполнить предоставленную анкету, указав все необходимые данные;

- Проверить указанные сведения на достоверность и отправить запрос;

- Получить ответ на адрес электронной почты, указанный в заявке.

В «Центральном банке», можно просмотреть информацию о кредитной организации, которая собирает данные по кредитам заемщика, а что касается состояния самой кредитной истории, то её предоставляет непосредственно бюро или банк.

https://www.youtube.com/watch?v=uuBunpj1neU

Для запроса информации о текущей кредитной истории нужно:

- Узнать данные обслуживающей компании БКИ на сайте «Центрального банка»;

- Предоставить паспортные данные для идентификации;

- Предоставить код субъекта КИ;

- Подать заявление;

- Для обратной связи указать контактные данные.

Чтобы получить детальную информацию по кредитной истории, необходимо будет оплатить данную услугу, но сумма будет небольшая.

Как исправить кредитную историю?

К ухудшению кредитной истории приводят разные факторы — это могут быть регулярные нарушения условий договора кредитования, либо одна просрочка платежа.

Независимо от причины, плохая кредитная история станет серьезным препятствием на пути получения нового займа.

Существуют способы её исправления, однако, прежде чем ими воспользоваться, необходимо установить причину формирования плохой истории.

Причины испорченной кредитной истории:

- Регулярные просрочки платежей;

- Нарушения кредитного договора по вине клиента;

- Получение отказов по заявкам на кредиты в других банках;

- Подозрение клиента в мошенничестве и открытое уголовное преследование;

- Признание заемщика банкротом;

- Ошибка кредитного бюро или финансового учреждения.

К ухудшению рейтинга кредитной истории, также приводят проблемы с поручительством. Случается, что персональными данными заемщика пользуются мошенники для оформления кредитов — в таком случае клиент может оспорить данные сведения.

Как исправить кредитную историю:

- Регулярно выплачивать кредит и не допускать просрочек;

- Открыть депозит в надежном банке, пополнив счет солидной суммой;

- Получить небольшой кредит и своевременно его погашать, без нарушений условий договора;

- Открыть несколько кредитных карт в банках или получить кредиты в микрофинансовых компаниях;

- Исправить допущенную в кредитной истории ошибку, предоставив соответствующие документы в банк.

Фирмы, предлагающие услуги по улучшению кредитной истории, которых развелось немало в последнее время, чаще всего являются мошенниками.

Чтобы исправить кредитную историю, ухудшение которой произошло по вине банка, необходимо обратиться к юристу, который повысит шансы на исправления ошибки.

Использование займов для улучшения кредитной истории

Данная процедура выполняется довольно просто — клиенту нужно обратиться в МКФ, чтобы получить быстрый кредит, и своевременно выплатить.

После этого БКИ получает информацию о том, что заемщик выполнил все долговые обязательства. Таким образом статус кредитной истории повышается.

Для улучшения кредитной истории рекомендуется взять несколько бесплатных займов и своевременно их выплатить.

План действий по оформлению микрозайма и улучшения кредитной истории:

- Подать в МКФ заявку на кредит;

- Выбрать сумму займа и минимальный срок кредитования;

- Оформить договор;

- Получить на карту кредитные средства;

- Погасить вовремя кредит;

- Спустя некоторое время получить еще один быстрый кредит;

- Снова повторить вышеуказанные действия.

Услуга по улучшению кредитной истории предоставляется некоторыми МКФ, однако, чтобы ею воспользоваться, следует принимать во внимание тарифную политику компании. Как правило, один день использования средств подразумевает ставку от 2%, а досрочно погасить кредит можно будет от 3 — 10 дней.

Отзывать отправленную в БКИ информацию, из которой формируется кредитная история, могут только сами финансовые учреждения, но, чтобы это произошло, должна быть действительно веская причина.

К примеру, банк сам допустил ошибку, которая серьезно повлияла на статус кредитной истории.

Изъять отправленные данные можно, если сведения о просроченных платежах или других нарушениях договора являются результатом допущенной ошибки.

Самый доступный способ улучшения собственной кредитной истории — получить информацию о ее статусе, после чего взять новые займы и своевременно погасить, без нарушений условий кредитования. Что касается обнуления истории, то эту процедуру осуществить невозможно. Любая компания, предлагающая подобную услугу — это мошенники, доверять которым не следует.

https://www.youtube.com/watch?v=PJxC7sb71A0

Подводя итог, можно сказать, что понижение статуса кредитной истории — это почти всегда ошибки самого заемщика, который безответственно относился к соблюдению условий сделки.

Исправить кредитную историю, обратившись в БКИ, можно лишь в том случае, когда низкий статус сформировался по вине банка, выдавшего кредит.

Если финансовое учреждение отказывается предпринимать действия, направленные на исправление допущенной ошибки, заемщик может обращаться в суд с исковым заявлением.