Проводив усопшего, родные могут получить в наследство не только имущество, но и долги по кредитным договорам. Факт выплат задолженности приводит в замешательство граждан. Некоторые стараются отстоять свои права, чтобы не выполнять кредитные обязательства умершего, а кто-то не разбирается — и, не споря, оплачивает долги.

Расскажем, в каких ситуациях долг по кредиту прощается, а когда — нет, а также рассмотрим все нюансы, касательно этой непростой ситуации с задолженностью усопшего.

статьи:

- Кто обязан исполнять кредитные обязательства умершего человека, и в каких случаях платить кредитные долги не придется?

- Ипотечный долг умершего человека – кто будет погашать долг по ипотеке?

- 1. Страховая компания

- 2. Созаемщик

- 3. Наследники

- 4. Поручители

- Порядок оплаты долгов и кредитов умершего человека – особенности оформления, документы

- Он состоит из нескольких этапов:

- Нужно ли будет платить неустойку по кредиту умершего человека, и можно ли снизить штрафные санкции банков?

- В документе стоит прописать, по какому поводу вы обращаетесь, например:

- Срок исковой давности по кредитным обязательствам умершего – могут ли банки «простить» долги?

- Срок исковой давности можно считать:

- Объясним, почему — на примере:

- Возможные санкции банков и кредитных организаций к наследникам кредитных долгов умершего человека

- Как делятся долги и кредиты умершего на несколько лиц-наследников?

- Приведем пример:

- Переходят ли долги по кредиту по наследству, наследуются ли долги по кредитам умершего

- Какие долги переходят по наследству

- Беззалоговый кредит

- Автокредит, ипотека

- Какие долги не наследуются

- Особенности наследования долгов по алиментам

- Наследование долгов несовершеннолетними

- Как проверить наличие долгов по кредитам

- Розыск наследников

- Как наследуются кредитные обязательства

- Штрафы и пени

- Судебная практика

- Как отказаться от долгов по наследству

- Ответственность наследников по долгам наследодателя

- Какие долги переходят по наследству?

- Долги, не наследуемые по закону и завещанию

- В каких пределах отвечает по долгам наследник?

- Несовершеннолетний наследник

- Наследование долгов по кредиту умершего: как отказаться?

- Сроки взыскания долгов

- Частные случаи наследования долгов

- Долги по ипотекам и автокредитам

- Долги по алиментам

- Долги за коммунальные услуги

- Долги по беззалоговым кредитам

- : Несут ли наследники обязательства по долгам наследодателя?

- Ответственность наследника по долгам наследодателя: передаются ли долги по кредитам по наследству, наследуются ли долги по кредитам умершего

- Наследуются ли долги по кредитам умершего

- Как избежать долгов по наследству

- Если наследник несовершеннолетний

- 🎦 Видео

Кто обязан исполнять кредитные обязательства умершего человека, и в каких случаях платить кредитные долги не придется?

В соответствии со статьей 1175 ГК РФ, долговые обязательства могут быть переложены с умершего гражданина на его родственников и его непосредственных наследников.

Конечно же, их никто не будет заставлять выплачивать долги – в статье 418 ГК РФ предусмотрена возможность для родных и близких усопшего отказаться от выплаты задолженностей.

| Пункт 1 статьи 418 ГК РФ:Обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. |

Таким образом, наследники могут не выплачивать долг, но — при определенных условиях.

Перечислим, когда кредитные долги умершего можно не выплачивать:

- При отказе от наследства. Если наследники откажутся от получения наследства, то данные обязательства автоматически с них будут сняты.

- При наступлении страхового случая. Если умерший заключал договор со страховой организацией, то есть надежда, что долг выплатит именно эта компания.

- При наличии поручителей. Долг должны будут выплатить поручители, а с наследников и родных это обязательство снимут.

В этих случаях банковские требования будет выполнять не наследник, а страховая. Или же долг будет автоматически списан.

Все страховые случаи должны быть прописаны в договоре, а если их нет, то следует опираться на закон. Например, таким случаем можно считать смерть при ЧС, автомобильной катастрофе и т.п.

Помните: несмотря на то, что человек умер, проценты по кредиту будут начисляться.

Потом родственникам сложно будет доказать, что они были не в курсе кредитных обязательств, придется выплачивать долг вместе с процентами.

Ипотечный долг умершего человека – кто будет погашать долг по ипотеке?

Ипотека, которую оформлял на себя усопший, может стать проблемой для его наследников и родственников. Не всегда при наличии страховки обязательства по выплате ипотечных долгов будут отменены.

В большинстве случаев, ипотечный долг выплачивают созаемщики, поручители или наследователи.

Рассмотрим, кто будет покрывать задолженность по ипотеке — и при каких обстоятельствах:

1. Страховая компания

Обязательства по ипотеке возьмет на себя страховая фирма только при наступлении страховых случаев.

Все условия должны быть прописаны в договоре, который ранее должен был подписать умерший гражданин с компанией. Если же в документе не указаны условия наступления страховых случаев, то задолженность автоматически перекладывается на людей, которые по закону будут обязаны платить долг.

Смерть могут не считать страховым случаев при таких обстоятельствах:

|

При данных условиях, гражданин, обратившийся за помощью в фирму страхователя, получит отказ по выплатам долга.

Заметьте, что почти каждая 10 компания отвечает отказом на банковскую претензию по поводу погашения долгов по ипотечному кредиту.

Совет: Читайте внимательно страховой договор, прежде чем, обратиться в страховую!

Если страховая компания выплатит оставшуюся задолженность по ипотеке, то жилье перейдет в собственность наследников умершего гражданина – неважно, по закону или по завещанию.

2. Созаемщик

В случае, когда в договоре ипотечного кредитования прописан созаемщик (а обычно в его роли выступает родственник), то именно на него перекладываются все обязательства по поводу погашения оставшейся части кредита.

https://www.youtube.com/watch?v=4v1BzJ_9nwM

Как только созаемщик выполнит свои обязательства, ипотечное жилье перейдет в его собственность.

Конечно же, будет учитываться, какую часть выплатил умерший заемщик, имелось ли у него завещание, есть ли у него наследники по закону — и другие важные нюансы, которые могут переложить обязанность по договору с созаемщика на другое лицо.

3. Наследники

Наследники должны наследовать не только имущество, но и сам долг по ипотеке. Если страховая фирма отказала в выплате, то обязанность по погашению долгов будет ложиться на плечи наследников. Об этом гласит статья 1175 ГК РФ.

Заметьте, что размер долга не должен превышать стоимость имущества в целом, который наследник получает от усопшего родственника. Если разница большая, то оплачивать ипотеку не придется.

Совет: Если оплатить долг вы не можете, обратитесь в банк и сообщите об этом. Переговоры с банковской компанией могут закончиться изменением порядка оплаты, уменьшением размера выплат по ипотеке, что будет выгодно гражданину.

4. Поручители

Банковская организация может требовать от поручителей выплаты оставшегося кредита, но данное обязательство с них должно сниматься законом. Гражданский Кодекс РФ говорит о том, что все обязанности с поручителя будут автоматически сниматься после смерти заемщика.

Не всегда банки действуют по закону, и заставляют поручителей оплачивать кредит по ипотеке.

Стоит доказывать свои права через суд, если вы столкнулись с подобным.

Если у вас остались вопросы, задавайте их юристам на нашем сайте.

Порядок оплаты долгов и кредитов умершего человека – особенности оформления, документы

Почти всегда россияне, унаследовавшие долги, не знают, как их оплатить, или как доказать свои права.

Расскажем, каков порядок оплаты задолженностей и кредитов усопшего.

Он состоит из нескольких этапов:

Этап 1. Сбор документации, подтверждающей смерть гражданина

Обязательно нужно получить свидетельство о смерти.

Этап 2. Обращение к нотариусу

Он должен сообщить всем родственникам о том, было ли завещание у умершего человека, кто является наследником, что передается по наследству.

Этап 3. Вступление в наследство

Требуется решить, будете ли вы наследником или откажетесь от наследства, которое оставил вам умерший гражданин.

Этап 4. Оповещение банковской организации о том, что заемщик умер

Если вы узнали о том, что у усопшего есть неоплаченные кредиты, то обратитесь сразу же в банк.

Подайте документ, подтверждающие смерть, и узнайте, какой был заключен договор, на каких условиях он был подписан, будете ли вы как наследник оплачивать оставшуюся часть по кредиту.

Этап 5. Обращение в страховую организацию

В фирме следует узнать, является ли смерть – страховым случаем. Если является, то гражданин должен написать заявление с просьбой избавить его от обязательств по кредитному договору перед банковской компанией.

Если же не является, то лучше, чтобы вы получили письменный отказ на вашу просьбу.

Этап 6. Направление заявления в суд

Если вы считаете, что ваши права были нарушены, то обратитесь к адвокату или юристу.

Вместе с ним следует подготовить исковое заявление на страховую организацию, при этом приложение-отказ — обязательно.

Этап 7. Перезаключение договора на наследника

Обратитесь в банковскую организацию и попросите пересмотреть условия выплат кредита, если они вас не устраивают. Например, можно изменить размер выплат, период оплаты и многие другие нюансы.

Этап 8. Получение квитанции на оплату кредита на свое имя

Заявитель, который будет выплачивать долг по кредиту, может оплатить ее в любом банке, главное, чтобы квитанция была оформлена не на имя усопшего.

Порядок может быть изменен, например, потому что граждане обращаются сразу в банк, а не к нотариусу за наследством, либо сразу в суд, не дождавшись ответа от страховой.

Нужно ли будет платить неустойку по кредиту умершего человека, и можно ли снизить штрафные санкции банков?

Штрафы, проценты и неустойка могут быть начислены, если кредит не будет выплачиваться.

https://www.youtube.com/watch?v=girf8QDPR7U

Конечно же, это может случиться и необоснованно. Граждане, на которых легла обязанность по выплате кредита, могут обратиться в банковскую организацию — и написать заявление-претензию.

В документе стоит прописать, по какому поводу вы обращаетесь, например:

- В случае отказа в выплате неустойки.

- По вопросу уменьшения штрафов.

Штрафы по кредитным выплатам будут начислять, согласно договору, который был заключен с умершим гражданином. Так, неустойка, штрафы и пени будут начислены в том размере, который прописан в договоре — либо в сумме, установленной законом.

Уменьшать неустойку, штрафы или отменить пени можно только через судебную инстанцию (ст.330 ГК РФ).

Обычно суд встает на сторону плательщика, и выплаты становятся ничтожными.

Срок исковой давности по кредитным обязательствам умершего – могут ли банки «простить» долги?

В соответствии со статьей 196 ГК РФ, если в течение 3 лет между банковской организацией и плательщиком, который исполняет кредитные обязательства вместо усопшего, нет никаких отношений, то договор можно считать аннулированным.

Срок исковой давности можно считать:

- С того момента, когда человек узнал о своих обязательствах перед банком.

- С того дня, когда кредитор обратился к наследнику долгов умершего.

На практике дела обстоят так, что применить данный срок в 3 года, не предоставляется возможным.

Объясним, почему — на примере:

Гражданка Елизова вступила в наследство и узнала, что у умершего имелся долг по кредиту. За защитой своих прав она обратилась в судебную инстанцию. С этого момента срок уже приостановился.

Потом она получила решение, отправила его в отделение ФССП.

Конечно же, суд рассматривал заявление не 3 года, поэтому исполнять обязательства по кредитному договору Елизовой все-таки придется.

Возможные санкции банков и кредитных организаций к наследникам кредитных долгов умершего человека

Банковские компании не обращают внимание на обстоятельства, случившиеся в жизни граждан — даже такие, как смерть.

Пени, штрафы и неустойки могут начисляться, когда на счет банка не поступит хотя бы один платеж.

Банк не посмотрит даже на то, что гражданин не вступил в наследство.

Все расходы ложатся на плечи наследника долгов.

Как делятся долги и кредиты умершего на несколько лиц-наследников?

Долговые обязательства будут распределяться между всеми наследниками усопшего человека, об этом свидетельствует закон.

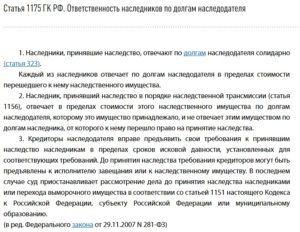

| Пункт 1 статьи 1175 ГК РФ:Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества. |

Приведем пример:

Гражданин Соловьев и его брат, гражданин Пупкин, стали наследниками домовладения и кредитных долгов после смерти общего отца. Задолженность по кредиту составила 350 000 руб.

Так, каждый из братьев должен выплатить в банк по 175 000 руб. Если бы один из братьев отказался от наследства, то с него бы автоматически списался долг по кредиту.

Остались вопросы? Просто позвоните нам:

Видео:ЧТО ДЕЛАТЬ ЕСЛИ УНАСЛЕДОВАЛ ДОЛГИ УМЕРШЕГО РОДСТВЕННИКА? | БАНКРОТСТВО | Кузнецов | АллиамСкачать

Переходят ли долги по кредиту по наследству, наследуются ли долги по кредитам умершего

» Наследство » Переходят ли долги по кредиту по наследству

12 054 просмотров

Краткий ответ – ДА, долги наследуются, если наследник принимает наследство, однако и в этом случае есть выход! Согласно Гражданского кодекса РФ от 26.11.2001г.

(далее – ГК РФ) наследники принимают имущество полностью, независимо от его состава и места нахождения.

Закон запрещает частичный переход права собственности, когда родственники получают только активы умершего, но отказываются от уплаты его обязательств.

https://www.youtube.com/watch?v=dayR5Jt8tLw

Статья 1175 ГК РФ гласит, что правопреемники, которые приняли наследство, становятся солидарными ответчиками по кредитам покойного. Что обязаны погашать родственники и как избежать выплаты посмертных долгов?

Какие долги переходят по наследству

Граждане, которые были призваны к наследованию по завещанию или по закону, отвечают по долгам наследодателя в рамках стоимости принятой ими собственности.

Согласно ГК РФ, наследники должны погашать:

- кредиты;

- долги перед третьими лицами;

- долг, возникший в результате заключения договора купли-продажи или аренды имущества;

- задолженность по коммунальным платежам;

- непогашенные налоговые обязательства;

- штрафы, пени, неустойки. При этом оплате подлежат только суммы, начисленные при жизни наследодателя.

Кредитные долги относятся к наследуемым обязательствам и подлежат полному погашению даже в случае смерти заемщика. Однако, в этом случае все зависит от вида кредита и условий сделки.

Беззалоговый кредит

По кеш-кредитам обычно нет залога и поручителей, однако банки стараются максимально обезопасить себя от непогашенных ссуд, поэтому чаще всего одновременно с заключением договора займа заемщик оформляет договор страхования жизни. В этом случае со смертью заемщика СК несут обязательства по погашению остатка задолженности. Если договор страхования не был заключен, обязательства переходят к правопреемникам.

Важным условием получения страховки по кредиту является признание смерти заемщика страховым случаем. Страховая компания возместит сумму долга, если смерть заемщика произошла по причинам:

- несчастного случая;

- болезни, повлекшей смерть или в результате неудачно проведенной операции.

Отказ может последовать, если смерть произошла на войне, в тюрьме или при занятиях экстремальными видами спорта, развитии венерических болезней.

Чтобы своевременно вернуть банку долг и проценты посредством привлечения страховой организации, необходимо оперативно обратиться к страховщику, предоставить документы о смерти заемщика и дождаться решения.

Автокредит, ипотека

По таким кредитам обязательства могут переходить:

- Страховой компании. Если кредитополучатель заключил договор о страховании кредита, его наследники могут обратиться за компенсацией суммы долга.

- Солидарным заемщикам (созаемщикам). В отличие от поручителя, доходы созаемщика учитываются при выдаче кредита, и он платит вместе с заемщиком.

- Поручителю. Им выступает платежеспособное физическое или юридическое лицо, обязующееся взять на себя расходы по выплате долга в случае отсутствия такой возможности у заемщика.

- Наследникам.

Если наследники не успели вступить в права, то требования могут быть обращены к имуществу наследодателя.

Преемники несут ответственность перед банком только в пределах унаследованной ими доли.

Стоимость имущества высчитывается, исходя из рыночной цены в день открытия наследственного производства, и не подлежит пересмотру в случае увеличения или уменьшения рыночной стоимости.

Наследнику необходимо как можно раньше уведомить кредитную организацию о смерти должника, после чего в зависимости от суммы остатка по кредиту преемник может:

- пользоваться залоговым имуществом, переоформить договор на свое имя и вносить платежи по графику погашений;

- продать предмет залога с торгов и погасить таким образом часть кредита.

Пример: Сын унаследовал автомобиль, стоимость которого составила 800 тыс. руб. Выяснилось, что кредитные обязательства отца перед банком составляют 350 тыс. руб., однако автокредит был застрахован на случай смерти заемщика. Сын обратился в страховую компанию, где получил положительное решение о выплате суммы задолженности.

Кредиторы могут заявить о своих правах только в течение 3-х лет со дня смерти заемщика.

Какие долги не наследуются

Некоторые виды обязательств должны быть уплачены лично должником и не переходят по наследству в случае его смерти. Согласно ст. 418 ГК РФ такие долги называются «неразрывно связанными с личностью должника» и включают в себя:

- задолженность по уплате алиментов;

- суммы, подлежащие уплате как возмещение ущерба, нанесенного здоровью или имуществу третьего лица;

- другие права и обязанности, переход которых запрещен ГК РФ, Семейным кодексом РФ и другими законодательными актами.

Все иные обязательства входят в наследственную массу и в случае смерти гражданина переходят к его родственникам.

Особенности наследования долгов по алиментам

В юридической практике часто возникают спорные ситуации относительно того, передаются ли по наследству долги по алиментам.

На самом деле личные долги покойного аннулируются только на будущий период времени.

Задолженность перед бывшей супругой и детьми, которая сформировалась до момента смерти гражданина, классифицируется как обычное денежное обязательство, входит в состав наследства и подлежит выплате.

https://www.youtube.com/watch?v=zWbR7X4LNFw

Таким образом, преемники погасят накопленную сумму долга, однако в будущем никаких платежей по алиментам производить не будут.

Наследование долгов несовершеннолетними

Переходят ли долги по наследству детям? Да, обязательства также наследуются.

Если наследником по завещанию или закону становится несовершеннолетний ребенок, то в зависимости от их возраста наследство принимается:

- до 14 лет – их официальными опекунами, попечителями или родителями;

- от 14 до 18 лет – лично наследником с письменного согласия опекуна, попечителей или родителей.

По закону обязательства переходят к официальным представителям несовершеннолетних наследников.

Как проверить наличие долгов по кредитам

Часто родственники принимают наследство, даже не догадываясь о кредитах покойного, поэтому звонки из банка или коллекторской службы впоследствии становятся неприятным сюрпризом. В 2014 году в Закон РФ № 218 «О кредитных историях» от 30.12.2004г.

были внесены изменения, которые защищают преемников от наследования вместе с активами неизвестных им обязательств. Так согласно п. 6 статьи 6 Закона № 218 в рамках нотариального производства нотариусы наделены правом проверки состава наследственной массы. Т.е.

при оформлении наследства нотариус может сделать соответствующий запрос в Национальное бюро кредитных историй (НБКИ) и получить информацию обо всех непогашенных банковских ссудах покойного.

Данные о кредитной истории предоставляются в течение 3-х рабочих дней с момента получения запроса.

Розыск наследников

При отсутствии выплат по кредиту банк начинает проверять информацию о смерти заемщика и искать наследников. Необходимые данные могут быть получены у нотариуса по месту жительства заемщика. Однако такие случаи редкость. Чаще наследник сам обращается в суд с целью мирным путем урегулировать вопросы о задолженности.

Если информации о наследниках нет, банк обращается в суд с иском о предъявлении требований по выплате к исполнителю завещания.

Как наследуются кредитные обязательства

Кредитные обязательства наследуются через 6 месяцев после смерти наследодателя. Для того чтобы стать заемщиком в финансовом учреждении вместо умершего родственника, необходимо:

- Подать заявление, информирующее о смерти заемщика, в банк.

- Предоставить свидетельство о смерти наследодателя.

- Предоставить свидетельство о вступлении в права наследования.

- Переоформить кредитный договор на наследника, при этом некоторые данные о сроках, сумме и процентной ставке могут измениться.

- Согласовать с руководством банка сумму выплаты, необходимую для погашения долга. Как правило, в эту сумму входит тело кредита и проценты, начисленные заемщику при жизни.

- При отказе банка в списании штрафа и пени, начисленной с момента смерти заемщика, подготовить исковое заявление в суд.

Избежать накопления задолженности можно своевременно выплачивая кредит в банк, предъявив работникам финансового учреждения паспорт и оплатив долг на основании приходного кассового ордера с четким указанием назначения платежа. Также можно произвести банковский или почтовый перевод на счет кредитора.

Если у умершего не было имущества, долг банка будет списан.

Штрафы и пени

Порой наследование долгов вместе с имуществом становится для наследников полной неожиданностью. Финансовая организация, не имея уведомления о смерти заемщика, продолжает начислять пеню и штраф за просрочку оплаты обязательств по кредиту, поэтому к моменту обращения наследника в банк сумма долга значительно увеличивается.

Когда по наследству переходит кредит, наследополучатель становится заемщиком и на него распространяется действие договора, обязывающего совершать выплаты согласно установленному графику.

В течение 6 месяцев, пока идет принятие наследства, банк может начислять проценты за неоплаченный кредит, но предъявить требования по выплате долга он может только после получения наследополучателем свидетельства о принятии наследства.

https://www.youtube.com/watch?v=_KTdcQs9uJs

В таком случае наследник может обратиться в суд, подготовив исковое заявление с просьбой упразднить дополнительные взыскания банка, начисленные сразу после смерти заемщика.

Судебная практика

Как показывает судебная практика, при обосновании причины несвоевременных выплат по кредиту и их документальном подтверждении дело выигрывает наследополучатель.

Пример: Женщина обратилась в суд с такой проблемой: после смерти мужа она узнала, что на кредитной карте наследодателя остался долг в сумме 80 тыс. руб. После вступления в наследство она обратилась в банк, предоставив свидетельство о смерти мужа и документ о праве наследования.

При этом наследница уточнила, что вступает в права наследования имущества и готова выплатить долг по кредиту. На имя женщины пришло уведомление о необходимости оплатить 190 тыс. руб. по причине задержки уплаты долга. Наследница подала исковое заявление в суд с просьбой снять сумму штрафа, пени, неустоек, возникших после смерти мужа до вступления в права наследования.

Суд принял решения о необходимости возврата долга в сумме, зафиксированной на момент смерти заемщика.

Как отказаться от долгов по наследству

Если размер долгов превышает стоимость имущества, то смысла вступать в наследство нет. В этом случае наследники пишут заявление об отказе, имущество согласно ст. 1151 признается выморочным и переходит в собственность государства. Обязанность наследников по погашению долгов по кредиту аннулируется.

В юридической практике ситуации с принятием долгов – одни из наиболее спорных. Разногласия между родственниками относительно того, кто должен погашать долги и в каком объеме способны тянуться очень долгое время, тогда как решения нужно принимать максимально оперативно, чтобы избежать начисления пени за просрочку по кредиту.

Опытные юристы могут помочь в переговорах с банком, подсказать, как отменить начисленные штрафные санкции и уменьшить размер долговых обязательств. Законодательство изменяется быстрее, чем рядовой гражданин успевает разобраться в его нюансах.

Чтобы отстоять свои права и достигнуть соглашения с другими наследниками обратитесь за бесплатной консультацией к юристам юридического портала https://ros-nasledstvo.ru/.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Видео:Передаются ли кредиты и долги по наследствуСкачать

Ответственность наследников по долгам наследодателя

Наследство в понимании обывателя всегда представляется безвозмездным получением крупной денежной суммы и дорогостоящего имущества от умершего родственника или знакомого.

Процедура получения наследства всегда сопряжена с выгодой, внезапно возникшей на жизненном горизонте новоиспеченного наследника. Однако, не всегда перспектива наследования является столь безоблачной.

По нормам действующего законодательства наследники наследуют не только деньги, квартиры и автомобили, но и долги наследодателя. Вопрос: переходят ли долги по наследству всегда трактуется однозначно.

Обязательства умершего наследодателя всегда переходят его наследникам по закону или по завещанию, но их погашение и распределение имеет свои нюансы, защищающие права наследников.

Какие долги переходят по наследству?

Итак, поговорим о том, передаются ли долги по наследству. Статья 1175 ГК РФ носит название «Ответственность наследников по долгам наследодателя» и закрепляет те категории обязательств, которые могут быть переданы по наследству другим людям.

https://www.youtube.com/watch?v=jp5J5qwp8QA

Наследник отвечают по долгам наследодателя по закону и по завещанию в пределах стоимости наследуемой ими собственности.

По общим правилам подлежат наследованию следующие виды долгов:

- Кредиты;

- Долги перед физическими лицами;

- Договорные долги;

- Долги за коммунальные услуги;

- Обязательства перед налоговыми службами;

- Пени, штрафы и неустойки, начисленные при жизни наследодателя.

Если наследник принял наследство умершего родственника, он вынужден погашать и его долги. По кредитам, имеющим поручителей, долги могут взыскиваться именно с ним, а не с наследников.

Это происходит, если еще при жизни наследодатель был подвергнут суду за не совершение им кредитных обязательств. Если же умерший наследодатель исправно платил свой кредит при жизни, то после его смерти обязательства будут предъявлены к наследникам.

Долги, не наследуемые по закону и завещанию

Не все обязательства переходят к наследникам. В отношении некоторых из них действует строгое правило о запрете их наследования. Такие долги называются неразрывно связанными с личностью наследодателя и закрепляются в ст. 418 ГК РФ.

Итак, не наследуются следующие виды обязательств:

- Алиментные платежи;

- Возмещение ущерба, нанесенного здоровью и имуществу других людей;

- Займы у физических лиц, не подтвержденные распиской;

- Моральные компенсации;

- Неустойки по договорам;

- Иные финансовые обязательства, которые не могут быть погашены без участия умершего наследодателя.

Это категории неотчуждаемых долгов, которые имеют обязательственное отношение только к самому умершему должнику. Наследники к таким долгам никакого отношения не имеют и не обязаны их выплачивать.

В отношении долгов без расписок действует простое правило. Если наследник добровольно пожелает погасить такой долг за умершего наследодателя, он может это сделать.

Если он не хочет совершать это действие, принудить его к нему никто не может, тем более в судебном порядке. Споры по долгам без расписок в судах всегда проигрышные.

В каких пределах отвечает по долгам наследник?

Ответственность наследников по долгам наследодателя несут абсолютно все наследники: по завещанию, по закону, по представления и т.д.

Когда к наследованию приступает лишь один наследник, не возникает сложностей в определении его объема наследования. Он вынужден наследовать все. Но когда наследников несколько, долги должны быть соответствующим образом распределены между ними.

В таком случае действуют следующие правила распределения объема наследуемых обязательств:

- Наследство должно быть принято наследником. Он может сделать это с помощью формального вступления в него или при помощи фактического его получения. То есть, если наследник не желает получать долги по наследству, ему нужно отказаться от всего наследства. Частичный отказ наследования невозможен.

- Наследники несут ответственность в солидарном порядке.

- Уплата долгов по наследству подлежит только в пределах их доли наследования.

- Наследники отвечают по долгам только в том количестве, которое не превышает размера стоимости полученного имущества. Собственным имуществом по чужим долгам они отвечать не могут. Проще говоря, если в наследство человеку досталось 200 тысяч рублей и 300 тысяч рублей долгов, то от обязан выплатить только 200 тысяч рублей.

Тот наследник, который самостоятельно выплатил все долги наследодателя, имеет право в порядке регресса требовать погашения этих сумм с остальных наследников.

Несовершеннолетний наследник

Лица, не достигшие возраста совершеннолетия, также обязаны по закону наследовать долги наследодателя. Согласно ст. 28 ГК РФ ответственность по выплате долга по наследству за несовершеннолетних несут их родители.

Если родители живы, вопросов не возникает. Но как быть, если несовершеннолетние не имеют родителей? В этом случае ответственность будут нести законные представители, опекуны и попечители.

Родители несовершеннолетних имеют право отказаться от наследуемых долгов.

Но для этого действия предусмотрена специальная процедура. Отказаться от наследства в полном объеме родители могут, получив согласие на отказное действие от органов опеки и попечительства. Для этого родителям необходимо будет обратиться в местное отделение опеки.

Наследование долгов по кредиту умершего: как отказаться?

Принудительное наследование имущества, имущественных прав и обязательств законодательством не предусмотрено. Никто не может заставить наследника принять наследство, если он того не желает.

https://www.youtube.com/watch?v=kdCRdDtugAA

Если долг наследодателя равен и практически равен стоимости наследуемого имущества, целесообразнее от него отказаться.

Для этого требуется совершение определенных действий, в частности:

- В течение 6 месяцев с момента открытия наследства необходимо написать заявление об отказе от него;

- Заявление необходимо представить нотариусу, открывшему наследственное дело;

- Отказ может быть написан как пользу другого наследника, так и в часть общей наследственной массы;

- Можно просто проигнорировать требование о вступлении в наследство, тем самым отказавшись от него.

Если наследник сначала вступил в наследство, а потом узнал о имеющихся крупных долгах, и в течение 6 месяцев не успел оформить отказ, долги придется оплачивать.

Если все наследники откажутся от наследства, оно перейдет государству в том числе и с долгами. В результате уже государство будет решать, каким образом погашать имеющиеся обязательства.

Именно поэтому лучше заранее осведомиться и навести справки о наличии или отсутствии долговых обязательств у наследодателя.

Только после того, как наследник убедиться в том, что непосильных долгов в процессе наследования не ожидается, он может спокойно вступать в наследство. Получить эту информацию можно у нотариуса или у самого наследодателя при жизни.

Сроки взыскания долгов

Обязательства, которые были получены наследниками от наследодателя, имеет ограниченный срок исполнения. Такой срок не может быть прерван, восстановлен и остановлен.

В 2021 году кредиторы могут предъявлять свои требования к наследникам по долгам в течение 3 лет.

Это общий срок исковой давности, и в случае наследования он начинает исчисляться с момента наступления смерти наследодателя.

После истечения этого срока кредиторы не могут предъявлять свои требования по обязательствам. В такой ситуации долги просто списываются на собственные убытки.

Частные случаи наследования долгов

Долги умершего переходят к наследникам в тех случаях, если они не признаются неразрывно связанными с личностью умершего наследодателя.

Каждый конкретный вид долгового обязательства имеет свои особенности наследования и взыскания долга с наследников.

Долги по ипотекам и автокредитам

Преемники несут ответственность только в пределах долей унаследованного ими имущества. Для подобной оценки необходим учет рыночной стоимости полученного в наследства имущества. Цена определяется на дату открытия наследственного дела, она не может изменяться.

Кроме наследников по закону и по завещанию такие долги могут переходить и другим субъектам, в частности:

- Поручители;

- Созаемщики;

- Страховые компании при наличии договора страхования кредита.

Наследнику, если он вступил в наследство, требуется самостоятельно и как можно ранее уведомить о смерти наследодателя банк.

После этого он может действовать двумя способами:

- Переоформить имущество на себя, пользоваться им и погашать долги о графику, утвержденному кредитным учреждением;

- Продать имущество и таким образом погасить часть долга.

Долги по алиментам

По общему правилу алиментные платежи причисляются к той категории долгов, которые неразрывно связаны с умершим должником. Однако, алименты имеют свои особенности наследования.

Алиментные долги умершего аннулируются только на будущий период времени.

Однако, если при жизни наследодатель накопил крупную сумму долга по алиментам перед детьми или супругой и не успел ее погасить до своей смерти, такие долги признаются обычными обязательствами. Следовательно, они должны быть погашены наследниками.

Долги за коммунальные услуги

Получив в наследство квартиру, дом, комнату или иную жилую площадь, наследник также получает букет долгов по коммунальным платежам, которая сформировалась за время ее неуплаты наследодателем. Это обязательства придется погасить.

Узнать заранее информацию о их наличии можно у управляющей компании, которая обслуживает данный дом.

Долги по беззалоговым кредитам

По обычным долгам, как правило, не предусматривается гарантия в виде залога или договора поручительства. В таких ситуациях банки часто обязуют своих клиентов заключать договоры страхования жизни.

https://www.youtube.com/watch?v=ucnehw-KlRg

Если должник умирает, уплачивать долги приходится страховой компании. Если же должником такой договор не был заключен, это обязательство переходит наследникам.

Но чтобы получить выплату от страховой фирмы, придется доказать, что смерть должника является страховым случаем. Таким случаем может быть признано:

- Совершение несчастного случая;

- Наличие болезни, повлекшей смерть;

- Наступление смерти в результате неудачно проведенной операции.

Если должник занимался экстремальными видами спорта, в результате чего скончался, страховая погашать его долги не станет на законных основаниях. Для успешного разрешения спора со страховой, нужно постоянно держать тесный контакт с ее сотрудниками.

К сожалению, наследство не всегда является подарком судьбы в виде внезапного получения богатства от умершего родственника. Нередко получение наследства сопряжено с новыми трудностями и обязательствами.

Долги точно так же, как и имущество наследуются по закону и завещанию, и должны быть уплачены наследниками в полном объеме в пределах наследуемой ими доли.

Право на отказ от получения такого наследства у наследников есть, но оно не может быть частичным. Отказаться от наследства можно только в полном его объеме.

Поэтому, чтобы быть готовым к получению долгового наследства, лучше заранее навести справки о кредитах и иных обязательствах умершего наследодателя.

: Несут ли наследники обязательства по долгам наследодателя?

Видео:ЧТО ДЕЛАТЬ ЕСЛИ ДОЛГИ ПЕРЕШЛИ ПО НАСЛЕДСТВУ | КАК НЕ ПЛАТИТЬ ДОЛГИСкачать

Ответственность наследника по долгам наследодателя: передаются ли долги по кредитам по наследству, наследуются ли долги по кредитам умершего

2 819 просмотров

В состав наследственной массы входят объекты собственности покойного, его имущественные права и обязанности. Если состав собственности зачастую прозрачен, то с долгами ситуация обстоит иначе.

Получатель имущества может не догадываться о сформированной задолженности по квартплате, банковских кредитах, долгах по алиментам.

Рассмотрим, как наследники, принявшие наследство, отвечают по долгам наследодателя.

Наследуются ли долги по кредитам умершего

Получатели имущества покойного несут солидарную ответственность по большинству кредитных обязательств умершего гражданина. Долги наследодателя делятся на:

- Наследуемые. К ним относятся кредиты, долги по квартплате, штрафы, пени за просрочку кредита, долги третьим лицам и другие обязательства, которые не имеют привязки к личности заемщика и могут погашаться без него.

- Не наследуемые. К ним относятся долги, связанные с личность покойного. Это платежи по алиментам, штрафы в ГИБДД.

Важно! Долги наследодателя переходят на наследников в размере, не превышающей величину доли, полученного им имущества. Стоимость объекта собственности оценивается на момент гибели владельца.

Как избежать долгов по наследству

Ст. 1112 ГК РФ дает определение наследству, как совокупности объектов собственности и долгов покойного. Поэтому принять имущество и отказаться от кредитов не получится. Наследники отвечают по долгам наследодателя в пределах полученной собственности.

Единственным способом избежать долгов по наследству является отказ от принятия имущества. Лица, оформившие отказ, не несут бремя ответственности по долгам наследодателя.

Это можно сделать следующими способами:

- В заявительном порядке. Потенциальный получатель подает нотариусу заявление об отказе. Однако такое право сохраняется исключительно в течение 6 месяцев с момента открытия наследства. Наследник может оформить отказ в указанный срок, даже если ранее подал заявление о принятии имущества.

- По умолчанию. Для этого достаточно не совершать действий, направленных на принятие наследства (подача заявления нотариусу, фактическое принятие). Однако такой вариант невозможен, если гражданин ранее уже сообщил нотариусу о принятии имущества.

Если наследник несовершеннолетний

Возраст получателя не имеет значения при наследовании долгов умершего и его имущества. Если в состав наследников входит ребенок, то он получает долю в долговых обязательствах покойного, равную его доле в наследстве.

Однако несовершеннолетний не может самостоятельно отвечать по финансовым обязательствам. Поэтому такая обязанность возлагается на его законного представителя.

Чтобы избежать принятия долгов совместно с наследственной собственностью, можно оформить отказ. Для подачи заявления об отказе нужно получить разрешение районного отдела опеки (разъяснения Пленума Верховного Суда РФ от 29.05.2012 №9).

Порядок принятия наследства ребенком или отказа от него в зависимости от его возраста

🎦 Видео

ЧТО ДЕЛАТЬ РОДСТВЕННИКАМ УМЕРШЕГО ЗАЁМЩИКА | Как не платить кредит | Кузнецов | АллиамСкачать

Опытные юристы- Долги умершего родственника, как быть?Скачать

Долги и наследство. Новые поправки в закон о потребительском кредитеСкачать

Долги по наследству и как этого избежатьСкачать

Долги умершего человека: Можно ли избавиться от нежелательного наследства?Скачать

Кредит умершего: кто погашает и как наследнику отказаться от долга?Скачать

Долги по наследству. Что делать, если долги перешли по наследству? Какие долги наследуются?Скачать

Что делать с долгами по наследству: советы экспертовСкачать

Какие долги переходят по наследству. Если вступаешь в наследство переходят ли долги.Скачать

Наследство с долгами / Как узнать были ли долги у родственника?Скачать

Могу ли я не платить кредит умершего родственника, если наследства никакого нетСкачать

ДОЛГИ В НАСЛЕДСТВО. Как избежать ответственности?Скачать

Долги и наследство. Нюансы от юристаСкачать

Долги по наследству. В наследство не вступали долги умершегоСкачать

Наследники ДОЛЖНЫ платить ДОЛГИ за Умершего должника. Какие долги переходят по наследствуСкачать

НАСЛЕДСТВО С ДОЛГАМИ. МОЖНО ЛИ ОТКАЗАТЬСЯ?Скачать

Передаются ли ДОЛГИ ПО НАСЛЕДСТВУ после смерти при банкротстве? БАНКРОТСТВО физических лицСкачать