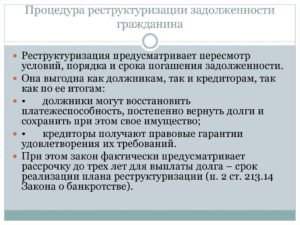

Процедура признания физического лица банкротом может предполагать одну из следующих процедур: конкурсное производство (реализация имущества физлица-должника) или реструктуризация долга. Последняя процедура относится к числу реабилитационных и помогает гражданину возобновить платежеспособность с минимальными издержками.

Реструктуризация долга физического лица может применяться не только в делах о банкротстве, но и служить предварительным этапом для инициирования должником данной процедуры.

Заемщик всегда вправе обратиться в банк-кредитор с просьбой пересмотреть его график погашения задолженности, чтобы снизить ежемесячные платежи.

При этом банк может и не соглашаться на пересмотр кредитного договора.

- Закон о реструктуризации долга физических лиц

- Процедура реструктуризации долга гражданина

- План рассрочки задолженности физического лица

- Документы для получения реструктуризации по кредиту

- Рассрочка задолженности физического лица по кредиту

- Реструктуризация долга по ипотеке

- Отзывы о реструктуризации задолженности

- Реструктуризация долгов гражданина

- Последствия введения реструктуризации

- Действия финансового управляющего после введения процедуры реструктуризации и в ходе процедуры

- Предъявление требований кредиторов

- План реструктуризации долгов: составление проекта, одобрение, утверждение, исполнение

- Выводы

- Минусы процедуры реструктуризации долгов:

- Процедура и сроки реструктуризации долгов гражданина

- К каким последствиям приводит реструктуризация

- Какие обязанности исполняет арбитражный управляющий после того, как вводится рассматриваемый процесс

- Предъявление претензий кредиторами

- График реструктуризации задолженности: каким образом составляется, одобряется и утверждается такой план

- Подведение итогов

- Реструктуризация долгов: процедура, инструменты, последствия, сроки, план, услуги

- Процедура реструктуризации долгов в банкротстве

- Инструменты реструктуризации долга юридического лица

- С чего стоит начать?

- Последствия введения реструктуризации долгов

- Срок реструктуризации

- Преимущества

Закон о реструктуризации долга физических лиц

Процедура реструктуризации долгов физических лиц сейчас подчиняется ФЗ-127 о несостоятельности.

Согласно ему, если у гражданина есть определенный уровень ежемесячных доходов, то перед инициацией самой процедуры банкротства и продажи имущества «с молотка» назначается процесс реструктуризации.

Ежемесячных доходов должника при этом должно хватать не только на внесение ежемесячных траншей в счет погашения задолженности, но и на нормальное существование (питание, одежду, содержание детей и пр.).

Данная реабилитационная процедура достаточно выгодна для должника: она позволяет ему не только рассчитаться с банком по кредитам без начисления штрафов, неустоек и на условиях сниженной процентной ставки, но и избежать крайне неприятного этапа реализации собственности.

В 2021 году планировалось также внедрить возможность банкротиться физлицам по упрощенной процедуре для должников с относительно небольшими невозвращенными суммами по кредитам (в пределах 900 тыс.р.).

С подобной инициативой выступило Минэкономразвития, чтобы расширить доступность банкротства для лиц для тех, кому стандартный процесс представляется финансово непосильным. Ведь он обойдется должнику как минимум в 50 тыс.р. (сюда включаются 6 тыс. р.

госпошлины за открытие дела, 25-30 тыс.р. – вознаграждение управляющему и расходы на юридические и судебные издержки).

Базовой отличительной чертой данной процедуры является отсутствие финансового управляющего и ограниченные сроки процесса. По сути упрощенное банкротство исключало этап продажи имущества и предполагало бы исключительно реструктуризацию долга.

Упрощенная процедура позволила бы решить проблему людей с относительно небольшими долгами в 50-100 тыс.р. или погрязшим в микрозаймам и неспособным вылезти из-под кабальных процентов.

Но пока указанный закон находится на стадии инициативы и не дошел до официального обсуждения в Госдуме. Первоначально Минэкономразвитие планировало, что упрощенное банкротство начнет действовать в марте 2021 года, затем – в июне, теперь сроки и вовсе неизвестны.

Процедура реструктуризации долга гражданина

Решение ввести в отношении задолжавшего физического лица процедуру банкротства принимается исключительно судьей в ходе рассмотрения поступившего заявления о признании его финансово несостоятельным.

Если суд примет определение об утверждении в отношении гражданина графика реструктуризации, то в нем прописываются дата заседания по рассмотрению дела о банкротстве, имя финансового управляющего.

Ключевой критерий для введения по отношению к должнику графика реструктуризации – это наличие у него достаточного уровня доходов для погашения всей задолженности за 36 месяцев или выхода на прежний график кредита после трехлетних траншей.

Суд может одобрить данную процедуру только, если заявитель имеет постоянные доходы в таком объеме, чтобы после внесения ежемесячного платежа у должника оставались деньги в размере прожиточного минимума на свое достойное существование и содержание иждивенцев. Обычно график реструктуризации долга физического лица одобряется банком при доходах более 25-30 тыс.р. в зависимости от региона.

При этом не требуется одобрение самого банка на реструктуризацию, в чем состоит несомненной плюс указанной процедуры. Кстати, если у должника нет в собственности ценного имущества, то банки-кредиторы могут согласиться и на частичное погашение долга заемщиком за три года, а остаток попросту списать.

https://www.youtube.com/watch?v=JAWSAIElFC0

После старта реструктуризации должник приобретает значимые преимущества:

- по всем его долгам, кредитам и налоговым долгам перестают начисляться проценты и штрафные санкции (пени и штрафы);

- вводится мораторий на удовлетворение кредитных требований;

- банкам и коллекторам запрещается звонить и навещать должника (все требования они должны передавать через суд или управляющего);

- должнику предоставляют «долговые каникулы» (когда разрешается не платить по кредиту) вплоть до утверждения детального плана судом (но не более 4 месяцев);

- приставы приостанавливают работу по исполнительным делам (это не касается долгов по алиментам).

По ходатайству кредиторов или управляющего суд вправе ввести ограничительные меры в отношении физического лица. Так, ему запрещается продавать собственность дороже 50 тыс.р. (недвижимость, доли в уставном капитале, акции и пр.), вносить ее в качестве взносов в уставной капитал, приобретать акции или паи. Не допускается также передача имущества под залог. В рассматриваемый период должник не сможет выдавать гарантии и поручительства, уступать права требования, брать новые займы и кредиты.

План рассрочки задолженности физического лица

После того как было принято решение о реструктуризации долгов физического лица должен быть разработан его детальный план.

В нем должны содержаться положения о порядке и сроках пропорционального погашения кредиторских требований, сумма ежемесячных платежей (состоящая из основного долга и процентов).

Данный план должен быть разработан на определенный срок, но данный период должен быть не более 3 лет.

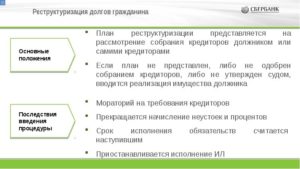

Предложить план реструктуризации задолженности может как сам должник, так и его кредиторы. Если финансовому управляющему поступило несколько версий этого документа, то он выносит их на рассмотрение кредиторского собрания.

Предположим, что остаток от дохода гражданина после ежемесячного платежа по долгам – ниже прожиточного минимума. Это не критерий, но одно из следствий неплатёжеспособности, на которое можно обратить внимание суда.

Поступивший к финансовому управляющему проект плана направляется всем кредиторам и должнику в течение 10 дней после закрытия реестра. Информация об этом публикуется в федреестре.

Проект подлежит одобрению на кредиторском собрании. Его участники могут одобрить или отказать в утверждении документа. Подобное решение принимается большинством . Если одобрение не получено, суд может дать разумный срок для устранения недостатков.

Для того чтобы суд утвердил план реструктуризации долга необходимо, чтобы он был экономически исполним; не нарушал интересов несовершеннолетних; оставлял должнику и его семье средства для проживания в размере прожиточного минимума; его исполнение не препятствовало погашению обязательств должником.

Управляющий должен за месяц до окончания срока действия плана отчитаться об его итогах.

Документы для получения реструктуризации по кредиту

Для получения реструктуризации долга по кредиту потребуются следующие документы:

- справка о доходах по форме 2-НДФЛ или иных документально подтвержденных доходах (за 6 мес.);

- данные о кредиторской задолженности;

- сведения о трудоустройстве: копия трудового договора/трудовой книжки;

- справка об отсутствии судимости по экономическим преступлениям;

- сведения об имеющемся имуществе;

- сведения о кредитной истории;

- заявление от физлица об одобрении или возражениях в отношении плана;

- документы, подтверждающие отсутствие присвоения статуса банкрота за последние 5 лет и плана реструктуризации — за 8 лет.

Рассрочка задолженности физического лица по кредиту

У заемщиков по кредитам есть три варианта получения реструктуризации:

- через собственный банк-кредитор;

- через стороннюю кредитную организацию – данная разновидность кредитования получила название рефинансирования;

- через банкротство.

Рассмотрим, в чем состоят ключевые особенности и отличительные черты данных процедур.

| Особенности | Реструктуризация | Рефинансирование | Реструктуризация через банкротство |

| Процентная ставка | В соответствии с тарифами банка, в среднем – от 20% | Возможность снижения действующей процентной ставки | В размере действующей ключевой ставки ЦБ – сейчас 10% |

| Кто предоставляет | Свой банк кредитор | Сторонний банк | Суд |

| Сущность | Возможность пересмотра графика платежей, снижения ежемесячных платежей через увеличение сроков | Возможность снижения платежа через уменьшение проц.ставки или расширение сроков | Комфортный график погашения задолженности, может охватывать не полную сумму долга, а только ее часть |

| Количество кредитов | Один | Возможно несколько, ограничивается кредитором | Не ограничивается. Может включать не только кредиты, но и другие долги: по налогам и услугам ЖКХ |

| Максимальный срок | На усмотрение банка | На усмотрение банка, обычно в пределах 60 мес. | Не более 36 мес. |

| Требование | Хорошая КИ, отсутствие просрочек | Хорошая КИ, отсутствие просрочек | Наличие стабильных доходов в достаточном объеме, требуются просрочки не менее 3 мес. |

Какой из этих вариантов более выгодный – сказать сложно. С одной стороны, при банкротстве право на реструктуризацию могут получить заемщики с испорченной кредитной историей, имеющие просрочки. Также обращает на себя внимание тот факт, что начисление процентов в делах о несостоятельности производится на условиях сниженной процентной ставки.

https://www.youtube.com/watch?v=enPHyS8kEH4

Но не стоит забывать о высокой стоимости процедуры банкротства и дополнительных тратах, которые предстоит понести заемщику. Хотя они неплохо окупаются при суммах долга более 500 тыс.р.

Прохождение процедуры банкротства физического лица по кредиту также потребует в течение 5 последующих лет сообщать об этом факте банкам при обращении за займами, что сводит к минимуму возможность на получение средств. Тогда как реструктуризация через банк не портит кредитную историю и не уменьшает шансы на одобрение займов в перспективе.

Реструктуризация долга по ипотеке

Получить реструктуризацию по залоговым кредитам в рамках дел о банкротстве не получится. У залогодержателя есть законное право наложить взыскание на предмет залога, это может быть автомобиль или как в случае с ипотекой – квартира. Причем, взыскание при ипотечном кредитовании может быть наложено и на единственное жилье должника.

Многие должники по ипотеке ошибочно полагают, что обещанное им прекращение взыскания по исполнительному производству относится и к залоговому кредитованию. На самом деле это не так и процедура банкротства не лишает банк права изъять квартиру у заемщика.

Но у заемщиков сегодня есть хорошая альтернатива для получения рассрочки по ипотеке или «кредитных каникул» через АИЖК. Разработанная Правительством программа по реструктуризации ипотечных кредитов действует уже второй год и направлена на оказание поддержки заемщикам, оказавшимся в сложном финансовом положении.

Благодаря ей заемщики могут списать до 20% от суммы задолженности по ипотеке (в сумме до 1,5 млн.р.) через разовое списание или уменьшение ежемесячных платежей. За господдержкой могут обратиться семьи с одним или двумя детьми, ветераны боевых действий и некоторые другие категории.

Отзывы о реструктуризации задолженности

Так как процедура банкротства физических лиц относительно молодая, то отзывов должников по вопросу реструктуризации задолженности гражданина немного.

Пока что, согласно сложившейся практике банкротства физических лиц, тех, кому удалось получить одобрение на рассрочку от суда – немного.

Кредиторы обычно более заинтересованы в реализации имущества должника, а сами должники не сильны в законах и не могут самостоятельно разработать такой план.

Что касается реструктуризации от банка по кредитам, то большинство кредитных учреждений отказывают заявителям в подобной просьбе. Объяснять причины отказа банки не обязаны, поэтому заемщикам остается только догадываться о причинах. Большинство полагает, что банки специально толкают заемщика к выходу на просрочку, чтобы получить дополнительную прибыль на штрафных санкциях.

Согласно отзывам заемщиков, многим удалось найти поддержку в лице сторонних банков и получить одобрение рефинансирования. Таким образом банки стремятся привлечь добросовестных заемщиков и улучшить качество своего кредитного портфеля.

Реструктуризация долгов гражданина

После того, как арбитражный суд признает заявление о банкротстве обоснованным, он вводит следующую процедура банкротства — реструктуризацию долгов гражданина и назначает финансового управляющего.

Обратите внимание — «реструктуризация долгов гражданина» — это лишь название процедуры в деле о банкротстве. И очень часто фактически в этой процедуре никакой «реструктуризации» не проводится, процедура проходит достаточно формально.

С другой стороны — эта процедура может быть выгодна и для должника и для его кредиторов.

Должник может избежать реализации имущества — в случае его наличия, избежать оспаривания совершенных сделок незадолго до банкротства, и при этом постепенно рассчитаться с кредиторами без начисления процентов, штрафов и неустоек.

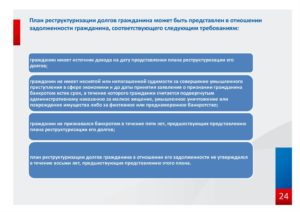

Для того чтобы суд ввел процедуру реструктуризации, гражданин должен соответствовать следующим условиям:

- Иметь источник дохода;

- У него должна отсутствовать неснятая или непогашенная судимость за умышленное преступление в экономической сфере;

- Физическое лицо не должно быть признан банкротом в течение 5-ти предыдущих лет;

- Должен истечь срок административного наказания за определенные правонарушения;

- В течение предыдущих 8-ми лет не должен быть утвержден иной план по реструктуризации задолженности этого должника.

В случае, если должник этим требованиям не соответствует — суд вправе сразу перейти к следующей процедуре — реализации имущества гражданина, минуя стадию реструктуризации.

Последствия введения реструктуризации

С момента введения этой процедуры для гражданина наступают следующие последствия:

- срок исполнения денежных обязательств гражданина считается наступившим;

- прекращается начисление пеней, штрафов, неустоек и иных финансовых санкций;

- прекращается начисление процентов по обязательствам;

- приостанавливается исполнительное производство в отношении должника;

- любые требования к должнику могут заявляться только в арбитражный суд в рамках рассмотрения дела о банкротстве

Введение процедуры реструктуризации долгов предусматривает ограничения в распоряжении имуществом физического лица. Гражданин может совершать самостоятельно лишь мелкие бытовые сделки. Все остальные сделки должник вправе совершать только с согласия финансового управляющего, в том числе:

- приобретать и отчуждать имущество стоимостью более 50 000 руб.;

- приобретать и отчуждать любое недвижимое имущество, ценные бумаги, транспортные средства;

- приобретать и отчуждать доли в уставном капитале; передавать имущество в залог;

- получать и выдавать кредиты, займы, выдавать поручительства.

В случае спора между гражданином и финуправляющим по поводу сделок — разногласия разрешает арбитражный суд.

https://www.youtube.com/watch?v=ApFdyesobp0

Если гражданин заключает такие сделки без согласия управляющего — заинтересованные лица вправе обратиться в арбитражный суд с требованием о признании их недействительными.

При этом за совершение таких сделок должник может быть привлечен к административной ответственности за неправомерные действия при банкротстве по статье 14.13 КоАП РФ.

Что в свою очередь может повлечь отказ в списании долгов по окончанию банкротства.

Действия финансового управляющего после введения процедуры реструктуризации и в ходе процедуры

- Финансовый управляющий обязан опубликовать сообщение о введении в отношении должника процедуры реструктуризации в Едином федеральном реестре сведений о банкротстве и в газете «Коммерсант».

- Финансовый управляющий обязан письменно уведомить всех известных ему кредиторов о признании заявления о банкротстве обоснованным и введении реструктуризации. Срок для рассылки уведомлений — 15 дней с даты принятия судом соответствующего решения.

- В течение всей процедуры финуправляющий согласует сделки, совершаемые должником, за исключением мелкобытовых.

- Проекты плана реструктуризации представляются именно финансовому управляющему, который обязан представить на рассмотрение первого собрания кредиторов отчет о своей деятельности, сведения о финансовом состоянии гражданина, проект плана реструктуризации долгов гражданина (при его наличии), свои возражения относительно представленного проекта плана и (или) предложения по его доработке (при наличии таких возражений и (или) предложений).

- В ходе исполнения плана реструктуризации финансовый управляющий рассматривает предложения гражданина о внесении изменений в план.

- Не позднее чем за месяц до истечения срока исполнения плана реструктуризации финансовый управляющий обязан подготовить отчет о результатах исполнения утвержденного арбитражным судом плана реструктуризации долгов гражданина.

Предъявление требований кредиторов

Кредиторы вправе предъявить требования к должнику в течение двух месяцев с даты, когда было опубликовано сообщение о признании обоснованным заявления о банкротстве гражданина.

Пропустившие этот срок кредиторы не лишаются права предъявлять свои требования к должнику; они вправе предъявить их в любое время.

Если требования таких кредиторов будут признаны обоснованными, то они будут числиться за реестром кредиторов, их исполнят только после удовлетворения требований, включенных в реестр.

Требования кредиторов учитываются финансовым управляющим в реестре кредиторов физического лица. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.

Должник вправе возражать против требований кредиторов, последние так же могут возражать против требований других кредиторов.

План реструктуризации долгов: составление проекта, одобрение, утверждение, исполнение

За первые семь месяцев действия правил о банкротстве физлиц арбитражные суды не утвердили ни одного плана реструктуризации.

Право составлять проект плана реструктуризации задолженности гражданина имеют кредиторы должника, уполномоченный орган и сам должник В проекте плана должны быть указаны:

- срок и порядок погашения требований кредиторов (основной долг плюс проценты на основной долг);

- сумма ежемесячных платежей в погашение требований кредиторов.

Проект плана направляется управляющему, всем известным кредиторам, в уполномоченный орган и должнику. Срок для направления плана — 10 дней с даты закрытия реестра. Уведомление о получении проекта плана реструктуризации и о возможности ознакомления с ним публикуется финансовым управляющим в едином федеральном реестре сведений о банкротстве.

План реструктуризации задолженности гражданина должен быть одобрен кредиторами на первом собрании кредиторов. Это собрание организует и проводит финансовый управляющий не раньше 20-ти дней со дня направления кредиторам проекта плана реструктуризации.

Для привлечения к участию в собрании финансовый управляющий за 14 дней до даты собрания публикует информацию о времени и месте его проведения, а также направляет соответствующие уведомления кредиторам и в уполномоченный орган. Собрание может быть проведено и заочно.

В этом случае к уведомлению управляющий прикладывает бюллетени для заочного ания.

https://www.youtube.com/watch?v=wbqeI856_2E

Основной вопрос собрания кредиторов — одобрение или отказ в одобрении проекта плана реструктуризации задолженности гражданина.

Решение принимается большинством от общего числа кредиторов и уполномоченных органов, включенных в реестр.

Если проект плана не был одобрен, суд по ходатайству заинтересованного лица может предоставить срок до двух месяцев для доработки плана. После доработки собрание кредиторов проводится повторно по тем же правилам.

Если план реструктуризации задолженности гражданина был одобрен собранием кредиторов, то финансовый управляющий передает его на утверждение суда.

Условиями утверждения плана реструктуризации судом являются:

- погашение должником текущих обязательств;

- погашение долгов кредиторов первой и второй очереди.

Кроме того, для утверждения плана судом необходимо, чтобы:

- план являлся экономически исполнимым;

- при его реализации не нарушались интересы несовершеннолетнего;

- план оставлял должнику и его семье средства для проживания в размере не менее величины прожиточного минимума;

- исполнение плана не препятствовало погашению должником своих обязательств в будущем.

Если план не был одобрен собранием кредиторов, то суд может:

- признать гражданина банкротом и ввести процедуру реализации его имущества;

- вопреки решению собрания кредиторов утвердить план реструктуризации в случае, если его исполнение позволить погасить задолженность, большую, чем можно было бы погасить за счет немедленной реализации имущества (распределении среднемесячного дохода должника за шесть месяцев), и эта задолженность составляет не менее 50% размера заявленных требований.

Срок погашения гражданином долгов по плану реструктуризации может составлять до 3-х лет со дня его утверждения судом. Если первоначально для исполнения плана был установлен более короткий срок, то по ходатайству заинтересованных лиц суд вправе его продлить до 3-х лет.

За месяц до окончания срока действия плана управляющий составляет отчет по итогам его исполнения и направляет кредиторам, в уполномоченный орган и в суд с приложением документов, подтверждающих погашение задолженности.

Если план не был исполнен, то, получив отчет, кредиторы и уполномоченный орган вправе обратиться в суд с ходатайством об отмене плана и признании гражданина банкротом. Если план исполнен и задолженность погашена, суд выносит определение о завершении процедуры реструктуризации.

Выводы

Реструктуризация долгов гражданина — довольно непростая процедура. Предусматривает удовлетворение требований кредиторов путем составления графиков платежей на срок до 3-х лет. При этом должник имеет следующие преимущества:

- может договориться с кредиторами об уменьшении задолженности и реструктуризации оставшейся части долга;

- на сумму долга начисляются проценты в размере ставки рефинансирования ЦБ РФ, вместо банковских процентов или процентов по договору;

- неустойки, пени и штрафы не начисляются;

- реализация имущества должника не производится.

Минусы процедуры реструктуризации долгов:

- не самая простая и быстрая процедура. За первые 7 месяцев действия положений закона, предусматривающего банкротство физических лиц, так и не было утверждено ни одного плана реструктуризации;

- процедура предусматривает много действий со стороны финансового управляющего, длится может более 3-х лет (учитывая введение, утверждение плана и отчет по итогам), а по закону вознаграждение управляющего за ВСЮ процедуру — 25 000 рублей. Сложно представить управляющего, который три с половиной года вел бы процедуру за такие деньги.

Реструктуризация имущества может быть интересна таким должникам, которые имеют в собственности дорогостоящее имущество (например, недвижимость) и не хотят его потерять, или тем, кто за три года до банкротства совершал сделки с дорогостоящим имуществом и опасается их оспаривания. При этом должники должны быть готовы нести реальные расходы на ведение этой процедуры.

Процедура и сроки реструктуризации долгов гражданина

Как только арбитражная судебная инстанция принимает решение признать физическое лицо финансово несостоятельным, вводится такая процедура банкротства, как реструктуризация долгов гражданина. Далее, назначается финансовый управляющий.

Важный момент: это лишь одна из стадий всей процедуры финансовой несостоятельности в целом. Извлечь пользу из этого этапа могут как должник, так и его кредиторы. Первый не теряет все свое имущество (если оно есть), избегает аннулирования всех совершенных ранее имущественных сделок и получает шанс погасить все свои долги без дополнительных комиссий.

Банкротство — это признанная законодательством неспособность должника удовлетворить в полном объеме требования кредиторов

Чтобы судебная инстанция ввела этот процесс, гражданин должен отвечать таким условиям:

- Обладать официальным источником дохода.

- Не быть судимым за совершение правонарушения в экономической области.

- Не должен признаваться финансово несостоятельным предыдущие 5 лет.

- Не должен реструктуризировать свои долги на протяжении прошлых восьми лет.

Если эти условия не соблюдены, судья может сразу же ввести следующую стадию – реализацию вещей заемщика, без реструктуризации долгов.

К каким последствиям приводит реструктуризация

Как только суд вводит этот процесс, физическое лицо тут же сталкивается с такими последствиями:

- Временной период выполнения финансовых обязанностей заемщика относится к наступившим.

- Перестают начислять пени, штрафные санкции.

- Перестают начислять проценты по обязательным платежам.

- Происходит приостановление исполнительного производства в отношении заемщика.

- Заявление требований к заемщику возможно лишь через арбитражную инстанцию – в области изучения делопроизводства.

При этом реструктуризация долга при банкротстве физического лица предполагает и наложение лимитов касательно использования личных вещей. Без спроса должник сможет осуществлять проведение исключительно некрупных операций бытового типа. На совершение иных сделок заемщик должен получать согласие назначенного судом управляющего. Допустим, речь идет о:

- Покупке и передаче имущества, если его цена превышает 50 000 рублей.

- Покупке и передаче долей в уставном капитале, о передаче имущества под залог.

- О взятии кредитов, займов.

При реструктуризации долгов гражданин имеет ограничение на некоторые действия

Если человек и арбитражный управляющий спорят по какой-то сделке – вопрос решает арбитражная судебная инстанция.

https://www.youtube.com/watch?v=_FPac1OETOc

Если заемщик проводит разные сделки, не спрашивая, согласен ли с этим управляющий – возможно их аннулирование (по обращению в арбитражную судебную инстанцию с соответствующим заявлением заинтересованных сторон делопроизводства).

Какие обязанности исполняет арбитражный управляющий после того, как вводится рассматриваемый процесс

Обязанности следующие:

- Такой управляющий должен провести публикацию сообщения о том, что в отношении заемщика введена рассматриваемая нами процедура. Место публикации – Единый федеральный реестр сведений о финансовой несостоятельности, а также печатное издание «Коммерсант».

- Этот же управляющий должен в письменной форме сообщить всем кредиторам (о которых он смог узнать) об обоснованности заявления и введении соответствующей процедуры. На то, чтобы разослать уведомления, у управляющего есть ровно 15 дней – с того момента, как суд примет такое решение.

- Весь процесс управляющий занимается согласованием сделок, проводимых заемщиком. Исключение составляют некрупные сделки бытового характера.

- Именно управляющий изучает предложенный заемщиком график закрытия долгов. Далее, он согласует его с кредиторами и судьей.

- Пока идет выполнение графика, арбитражный управляющий изучает все предложения заемщика о включении новшеств в график.

- За 30 дней до завершения графика реструктуризации он должен отправить в суд соответствующий отчет – что было проделано, и каковы итоги проведенной процедуры.

Предъявление претензий кредиторами

У кредиторов есть право на предъявление претензий к заемщику в течение 60 дней с момента публикации уведомления о признании должника финансово несостоятельным.

Кредиторские претензии учитывает финансовый управляющий – он вносит их в специальный реестр. Если кредитор внесен в реестр, он получает право на участие в соответствующих собраниях (также он может ать за принятие разных решений).

У должника есть право на направление возражений – если он несогласен с кредиторскими претензиями.

Процесс реструктуризации долгов прописан в законе «О банкротстве»

График реструктуризации задолженности: каким образом составляется, одобряется и утверждается такой план

Правом на предъявление такого графика обладают кредиторы заемщика, непосредственно сам заемщик и имеющие такие права органы. Проект графика должен содержать:

- Временной период и процедуру закрытия кредиторских претензий (главного долга и начисленных процентов).

- Сумму ежемесячных выплат для удовлетворения кредиторских претензий.

Проект графика получают управляющий, все объявившиеся кредиторы, а также уполномоченное лицо и сам заемщик. Срок, в который можно направить график – 10 дней с момента, когда был сформирован реестр.

Сообщение о том, что проект графика реструктуризации получен (что его можно изучить), публикует арбитражный управляющий – при помощи единого федерального реестра сведений о финансовой несостоятельности.

Далее, кредиторы в рамках своего первого собрания должны одобрить представленный график погашения задолженностей заемщика. За организацию всего рассматриваемого нами процесса отвечает непосредственно сам управляющий.

Сделать это он должен не ранее, чем за 20 дней после того, как кредиторы получили план реструктуризации. За 2 недели до дня собрания арбитражным управляющим публикуется следующая информация – где и когда оно будет проведено. Далее, осуществляется направление соответствующих уведомлений кредиторам и уполномоченному органу.

Возможно и заочное проведение собрания – в такой ситуации уведомление должно содержать бюллетени.

задача кредиторского собрания – одобрить либо отказать в принятии графика реструктуризации задолженностей гражданина. Решение принимают с помощью подсчета всех авших. Если проект графика отклонили, судебная инстанция может дать еще 60 дней – чтобы заинтересованная сторона внесла в график поправки. Далее, кредиторское собрание вновь изучает документ и выносит свое решение.

https://www.youtube.com/watch?v=w6DFhlt4f2U

Кредиторское собрание рассматривает вопрос о реструктуризации графика долгов

Если график погашения задолженности приняли, финансовый управляющий отдает его на изучение судье.

Судья одобрит график закрытия долгов только при соблюдении конкретных требований:

- Если заемщик рассчитался со всеми текущими обязательствами.

- Если к нему не имеют претензий кредиторы, входящие в первую и вторую очереди.

Важный момент, чтобы суд одобрил график, нужно, чтобы:

- График можно было исполнить.

- Его осуществление не соприкасалось с интересами несовершеннолетних лиц.

- График позволял заемщику и его семье иметь деньги на жизнь – в сумме, которую составляет прожиточный минимум.

Если кредиторское собрание график не приняло, судебная инстанция может:

- Объявить о финансовой несостоятельности физлица и введении в отношении него процесса имущественной реализации.

- Все же принять график закрытия задолженности – если это позволит закрыть практически все долги (если такой вариант выгоднее, нежели реализация вещей физического лица).

- Временной период закрытия задолженности в области изучаемого нами процесса – три года. Отсчет начинается с того момента, когда этот процесс ввел судья. Если сначала установили меньший срок, возможно его дальнейшее увеличение – но общий срок не должен превышать три года.

За месяц до завершения действия графика управляющим составляется отчет о том, каких результатов удалось достичь. Этот график должны изучить кредиторы, специальный орган и судебная инстанция.

Обязательное условие – приложение документации, доказывающей закрытие задолженностей. В ситуации с неисполнением графика кредиторы получают право на подачу в судебную инстанцию ходатайства о его аннулировании и объявлении о финансовой несостоятельности гражданина.

Если график выполнен, задолженности закрыты, делопроизводство прекращается.

После закрытия всех задолженностей дело о реструктуризации прекращается

Подведение итогов

Реструктуризация долгов гражданина – процесс не самый сложный. В него входит удовлетворение кредиторских претензий при помощи специального платежного графика, срок исполнения которого не может превышать три года. В данной ситуации заемщик пользуется такими неоспоримыми для него преимуществами:

- Он может попросить кредиторов уменьшить сумму долга и реструктуризировать его оставшуюся часть.

- Может рассчитывать на отмену начислений неустоек, пеней и других штрафных санкций.

- Может рассчитывать на то, что не потеряет свои вещи – само собой, если ответственно отнесется к исполнению плана.

Таким образом, рассматриваемая нами процедура может принести пользу таким заемщикам, у которых имеются дорогие вещи (к примеру, частный дом), которые им совершенно не хочется терять за долги.

Либо таким, кто совершил сделки с имуществом по дорогостоящей цене за несколько лет до запуска в отношении них процесса финансовой несостоятельности. Но в подобной ситуации заемщик должен быть готов сразу же потратиться на осуществление рассмотренного нами процесса. Реструктуризация долга – «удовольствие» не из дешевых.

Если же у должника ничего нет (даже на текущие расходы), данная процедура вряд ли ему чем-то поможет. И об этом всегда следует помнить.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Реструктуризация долгов: процедура, инструменты, последствия, сроки, план, услуги

Когда заемщик не в состоянии справиться со своими финансовыми обязательствами, банк может пойти ему навстречу. Одним из альтернативных вариантов погашения просроченной задолженности является ее реструктуризация. Данная мера позволит облегчить «нагрузку» путем изменения сроков и размеров платежей, реализации собственности либо списания части долга.

Процедура реструктуризации долгов в банкротстве

Реструктуризация долга физического лица подразумевает под собой особую реабилитационную процедуру по восстановлению платежеспособности дебитора и разработке нового плана погашения задолженности. Поэтому первое, что необходимо сделать гражданину при обнаружении своей неплатежеспособности – не паниковать, а лучше сразу прибегнуть к помощи вышестоящих органов.

Сделать это можно двумя способами – либо подать заявление в банк о реструктуризации долга, либо ходатайствовать о признании несостоятельности должника. К тому же, внесенные в 2015 году поправки в Закон «О банкротстве» (от 26.10.2002 № 127) обязывают физическое лицо, не имеющее статуса индивидуального предпринимателя, обратиться в суд с просьбой о признании его банкротом:

Если удовлетворение требований одного кредитора влечет за собой невозможность дальнейшего осуществления расчетов с другими, то инициирование процедуры банкротства становится обязанностью должника, а не его правом (п. 1 ст. 213.

4 ФЗ № 127). При этом законодатель указывает на то, что заявление о банкротстве может быть принято лишь в том случае, если сумма проблемной задолженности составляет от 500 тысяч рублей, а платежи просрочены на 90 дней и более.

Отметим, что просьба рассматривается от 15 дней до 3 месяцев в процессуальном порядке, а также должна быть подкреплена мощной доказательной базой и отвечать всем признакам неплатежеспособности (п. 2 ст. 213.4 ФЗ № 127).

В частности, необходимо приложить документальное подтверждение неспособности заемщика ответить по своим обязательствам из-за потери работы, ухудшения финансового состояния, возникновения незапланированных расходов, временной нетрудоспособности (ввиду болезни) и других веских аргументов.

Если суду данных обстоятельств будет достаточно, то он имеет право вынести решение о введении в отношении должника процедуры реструктуризации.

https://www.youtube.com/watch?v=tVHkNRrX7JM

Процедура реструктуризации долгов в банкротстве не представляется возможной без участия финансового управляющего.

Помимо того, что именно управляющий проводит анализ финансового состояния неплательщика и проверяет наличие признаков преднамеренного (фиктивного) банкротства, он имеет право запрашивать информацию об имуществе должника, участвовать в заседаниях и оспаривать сделки, совершенные за 3 года и повлекшие за собой нарушение интересов кредиторов.

Отметим, что в компетенции уполномоченного лица входит инициирование собрания кредиторов, на котором рассматривается план реструктуризации долгов гражданина.

Он должен включать в себя положения о порядке и сроках пропорционального погашения в денежной форме просрочки и процентов на сумму требований всех конкурсных кредиторов и уполномоченного органа.

Иными словами, план может быть дополнен предложениями по отсрочке суммы основного долга или всего платежа, изменениями в схемах погашения займа и индивидуальном графике.

Если восстановить платежеспособность должника не представляется возможным, тогда наступает этап реализации имущества. Безусловно, подписание мирового соглашения на начальном этапе устранило бы вероятность наступления состояния неплатежеспособности, но такой метод на практике встречается редко.

Инструменты реструктуризации долга юридического лица

Иначе обстоят дела, когда речь заходит о долгах компаний, оказавшихся на грани разорения. Сегодня многие юридические лица терпят убытки и не могут выплачивать денежные средства своим кредиторам.

Конечно, руководитель фирмы может провести внутреннюю реорганизацию компании (слияние, разделение, присоединение, преобразование, выделение). Однако не всегда это помогает улучшить финансовое состояние компании – долги по-прежнему продолжают расти.

В таком случае «ставку» при работе с проблемной задолженностью рекомендуется делать, в первую очередь, на поиске эффективных решений для упрощения кредитного договора (ст. 250 ГК РФ).

В российской юридической практике выделяют такие инструменты реструктуризации долга юридического лица, как пролонгация кредита, снижение процентной ставки, рефинансирование, изменение валюты, обмен активов или акций компании и кредитные каникулы.

Хоть снижение процентной ставки влечет за собой увеличение срока кредитования, этот метод все равно остается самым распространенным. Оформление нового кредита взамен «старого» является способом рефинансирования.

При этом денежные средства идут на погашение ранее выданного займа, а кредитный договор составляется на более долгий срок под меньший процент.

Это обеспечивает заемщику уменьшение финансовой нагрузки, но все равно позволяет банкам извлечь выгоду даже из безнадежного займа.

Как и любой другой официальный документ, кредитный договор по согласию обеих сторон может быть продлен. Так, пролонгация кредита позволяет предприятию «выиграть» время за счет увеличения срока кредитования и значительного уменьшения размера ежемесячного платежа.

Этот метод хорош тем, что нагрузка на заемщика распределяется равномерно вплоть до окончания срока действия соглашения.

Однако помните – при пролонгации должнику необходимо будет выплатить дополнительные проценты за пользование заемными денежными средствами, а значит, общая переплата увеличится.

Переход с «валютного» кредита на «рублевый» при смене валюты дает возможность должнику освободиться от рисков, связанных с ростом курса денежных единиц.

Метод обмена акций или доли компании похож на реализацию имущества, только взамен на списание долга фирма продает банку часть своих активов.

Кредитные каникулы оформляются на один год, в течение которого хозяйствующий субъект имеет право пользоваться кредитными средствами без необходимости погашения основного долга и процентной ставки.

С чего стоит начать?

Во-первых, должнику необходимо подать заявление в банк о реструктуризации долга, приложив к нему актуальную бухгалтерскую отчетность, справку из ФНС о состоянии счетов, информацию об имеющемся имуществе (недвижимость, накопления), сведения о ранее выданных кредитах и действующий кредитный договор.

Во-вторых, после обращения юридического лица займодавец проводит анализ перспектив – оценивает нынешнее финансовое положение должника, стоимость активов компании и производит учет расходов и доходов.

https://www.youtube.com/watch?v=VNxIG3TyWbE

Таким образом, реструктуризация долга юридического лица направлена на сохранение капитала фирмы и ее платежеспособности без признания несостоятельности.

В свою очередь, банкам такое сотрудничество будет выгодно только в том случае, если компания испытывает временные финансовые трудности, имеет хорошую кредитную историю и предоставила весомые аргументы о непреднамеренном доведении организации до несостоятельности.

Иначе финансовые организации будут добиваться выплат по проблемной задолженности в исполнительном производстве, то есть в процедуре банкротства. Выбор того или иного метода работы будет зависеть, в конечном итоге, с учетом многих факторов и нюансов дела.

Последствия введения реструктуризации долгов

Определение Арбитражного суда о введении процедуры банкротства имеет свои негативные последствия. Должнику запрещается получать или выдавать займы, выступать в качестве поручителя, переступать права (в попытке скрыть реальные источники дохода), а также вступать в доверительные отношения с иными лицами по управлению имуществом.

Не удастся избежать запретов на совершение сделок по приобретению или отчуждению имущества (стоимость которого составляет более 50 000 рублей), распоряжаться своими денежными средствами, покупать доли в уставном капитале или акции других компаний. Без предварительного согласия финансового управляющего это сделать невозможно. Поэтому к выбору своего представителя в судебных разбирательствах подойдите очень ответственно.

Срок реструктуризации

Стоит отметить, что при решении вопроса с проблемной задолженностью через банк права должника ограничены. Во-первых, процентная ставка диктуется банком (20%), а реструктурировать можно только один кредит. Во-вторых, срок взыскания устанавливается максимальный – на 60 месяцев. В-третьих, могут появиться непредвиденные расходы на дополнительное страхование.

Поэтому реструктуризация долга по кредиту через банкротство является более лояльным способом выхода их кризисной ситуации. Здесь изменение структуры платежа осуществляется в соответствии с ключевой ставкой ЦБ РФ (7,75%) и распространяется на все имеющиеся кредиты.

При этом, максимальный срок взыскания составляет 36 месяцев, а затраты на ведение дела включены в стоимость процедуры банкротства. К тому же, срок реализации плана реструктуризации долгов также не может длиться более 3 лет.

По истечению данного периода все попытки кредиторов и банков взыскать с вас «кругленькую сумму» будут незаконны.

Преимущества

Со дня оглашения решения о реструктуризации долгов вводится мораторий на какие-либо выплаты должником.

То есть, с момента признания несостоятельности лица запрещается удовлетворение требований кредиторов по денежным обязательствам – задолженность считается безнадежной и может быть списана.

Не рассмотренные исковые требования кредиторов по иным претензиям, налоговым платежам также подлежат оставлению без рассмотрения.

Реструктуризация долгов при банкротстве обязывает банки прекратить начисление штрафных санкций и дополнительных процентов, что является несомненным преимуществом данной процедуры.

К тому же, приостанавливается процедура взыскания сбережений и капитала с гражданина.

Должник имеет право на защиту своей собственности и на возврат имущественных прав в соответствии с настоящим Законом «О банкротстве» (исключение – задолженность по возмещению вреда, взысканию алиментов и иных обязательных платежей).

Если вы самостоятельно планируете реструктурировать свои долги или заем компании, помните – одного понимания основ законодательства будет недостаточно для достижения результата.

в квитанции на оплату")

")