В России в настоящее время работает система страхования вкладов физических лиц: какова сумма возмещения, и как узнать застрахованы депозиты в банке или нет?

Как действует система страхования вкладов в банках

Создание системы обязательного страхования банковских вкладов физических лиц (ССВ) является специальной государственной программой. Она реализуется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23 декабря 2003 года.

Для исполнения закона государством создана специальная организация — Агентство по страхованию вкладов (АСВ), которая возвращает вкладчику сумму его накоплений вместо банка.

Система страхования вкладов работает следующим образом. Банки делают взносы в «общий котел». Если в отношении банка наступает страховой случай (у него отзывается лицензия), то вкладчикам – физическим лицам, в том числе ИП, из этого «котла» АСВ выплачивает денежную компенсацию: возмещение по вкладам определенной суммы.

Для получения этого возмещения, вкладчик лопнувшего банка должен с паспортом обратиться в Агентство по страхованию вкладов (его уполномоченный банк-агент) с заявлением по специальной форме.

- Страхование вкладов: сумма возмещения для физических лиц в 2021 году

- Какие вклады застрахованы государством в 2021 году

- Какие деньги в банках не подлежат страхованию

- Застрахованы ли в настоящее время вклады в валюте

- Застрахованы ли вклады, удостоверенные сберегательными сертификатами?

- Подлежат ли страхованию деньги на обезличенных металлических счетах

- Застрахованы ли вклады ИП в банках на сегодняшний день

- В каких банках вклады застрахованы государством

- Как проверить, застрахованы ли вклады в банке

- Кому могут отказать в получении возмещения по вкладам

- Правительство поддержало законопроект об увеличении страховой суммы вкладов до 10 млн рублей

- Сумма возмещения при страховании вкладов в 2021 году: каков ее размер и сколько вкладов можно застраховать?

- Сумма страхования вкладов физических лиц в 2021 году

- Какая сумма вклада застрахована государством в 2021 году?

- Сколько вкладов можно застраховать в одном банке?

- Сколько вкладов застраховано государством для одного человека?

- Сумма страхования вкладов физических лиц в 2021 году

- Какая сумма вклада застрахована государством в 2021 году?

- Сколько вкладов можно застраховать в одном банке?

- Сколько вкладов застраховано государством для одного человека?

- Страхование вкладов и сумма возмещения на 2021 год

- Опыт страхования вкладов в России

- Размер компенсации по страхованию вкладов

- Как проверить, застрахован ли вклад?

- Как получить компенсацию?

- Страхование вкладов

- Механизм страхования вкладов

- Страховое возмещение

- Причины отказов в возмещении

- Как работает российская система страхования вкладов?

- Агентство по страхованию вкладов ASV

- Какие вклады застрахованы государством в 2021 году?

- Сумма возмещения по страхованию вкладов

- Реестр банков с застрахованными вкладами

- Какие вклады не подлежат страхованию?

- Страхование вкладов в валюте

- Страхование вкладов, удостоверенных сберегательными сертификатами

- Страхование металлических счетов

- Страхование вкладов юридических лиц

Страхование вкладов: сумма возмещения для физических лиц в 2021 году

Согласно закону, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается клиенту в размере 100% суммы вкладов, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в совокупности.

Сумма возмещения по вкладам физических лиц рассчитывается исходя из размера остатка денежных средств по депозитам клиента в банке на конец дня наступления страхового случая.

Смотрите, какие проценты по вкладам сегодня предлагает Сбербанк

Какие вклады застрахованы государством в 2021 году

Далеко не все деньги, которые клиент отдает банку на хранение застрахованы на 1,4 млн рублей. В соответствии с законодательством Российской Федерации в настоящее время подлежат обязательному страхованию только следующие денежные средства:

- срочные вклады и вклады до востребования, включая валютные вклады;

- текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные.

Какие деньги в банках не подлежат страхованию

В соответствии с законодательством Российской Федерации НЕ подлежат обязательному страхованию следующие денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданные физическими лицами банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории РФ филиалах банков РФ;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

- переводы денежных средств по поручению физических лиц без открытия банковских счетов;

- средства на обезличенных металлических счетах.

Застрахованы ли в настоящее время вклады в валюте

Вклады физических лиц в иностранной валюте застрахованы государством, как и депозиты в рублях. Сумма возмещения по валютным вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая. Выплата возмещения по таким вкладам производится не в долларах США или евро, а в рублях вне зависимости от того, в какой валюте был открыт депозит.

Смотрите, вклады физических лиц в каких банках сегодня самые выгодные

Застрахованы ли вклады, удостоверенные сберегательными сертификатами?

Банковский вклад, удостоверенный ИМЕННЫМ сберегательным сертификатом (оформленным на определенное лицо, указанное в бланке сертификате), является застрахованным. Если же сберегательный сертификат выдан НА ПРЕДЪЯВИТЕЛЯ, то такой вклад не подлежит страхованию.

Подлежат ли страхованию деньги на обезличенных металлических счетах

Средства на обезличенных металлических счетах не подлежат страхованию.

В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» страхованию подлежат денежные средства, размещенные в банке на основании договора банковского вклада (счета).

На обезличенных металлических счетах учитываются не денежные средства, а драгоценные металлы, измеряемые в определенных весовых единицах (например, в граммах).

Смотрите, какие льготы по вкладам предоставляет Сбербанк пенсионерам

Застрахованы ли вклады ИП в банках на сегодняшний день

Долгое время вклады индивидуальных предпринимателей, которые являются физическими лицами, не были застрахованы государством, как и депозиты юрлиц. Но несколько лет назад этот казус был ликвидирован. В настоящее время средства на счетах индивидуальных предпринимателей в банках являются застрахованными (для страховых случаев, наступивших после 01.01.2014 г.).

В каких банках вклады застрахованы государством

В настоящее время в России работают около 500 банков — участников системы страхования вкладов физических лиц. Чтобы проверить, застрахованы ли ваши сбережения государством, надо в первую очередь уточнить, куда вы отнесли деньги: в банк, МФО, кооператив или куда-нибудь еще.

https://www.youtube.com/watch?v=uAendhtT60I

Если вы открыли вклад именно в банке, то, скорее всего, средства застрахованы, но проверить это не мешает.

Прежде всего, сведения об участии в системы страхования вкладов должны быть размещены на информационном стенде в самом банке. Вы также можете задать этот вопрос сотрудникам финансовой организации перед тем, как открыть вклад.

Если вы сомневаетесь, является ли ваш банк участником системы страхования вкладов, уточнить информацию можно с помощью горячей линии Агентства по страхованию вкладов по телефону: 8 (800) 200-08-05.

Эти же сведения опубликованы на официальном сайте АСВ www.asv.org.ru . Вам необходимо выбрать «Перечень банков-участников ССВ». Кроме того, на сайте агентства есть информация о банках, исключенных из системы страхования.

Как проверить, застрахованы ли вклады в банке

В последнее время было вскрыто несколько фактов ведения банками двойной бухгалтерии. Это приводило к тому, что средства некоторых депозитов не учитывались официально, а соответственно, получить возмещение клиенты банка не могли, хотя были добропорядочными вкладчиками. Такие неучтенные вклады физических лиц сегодня называют «забалансовыми».

Нужно обязательно убедиться, что ваш вклад при его открытии и в дальнейшем учтен на балансе кредитного учреждения. Для этого нужно как минимум следующее.

- Хранить договор и все квитанции о внесении денег на счет и их снятии.

- Проверить наличие своего вклада и все движения по нему в «личном кабинете» на сайте банка. Звонить в колл-центр и просить подтвердить текущую сумму вклада и его условия.

- Регулярно (раз в квартал или полугодие) брать официальные выписки со счета, на которых должны быть реквизиты банка, информация о вкладчике и его договоре, подписи должностных лиц и печати. При наличии документов возможно будет в крайнем случае доказать наличие и сумму вклада.

Если при любом из описанных действий вы получаете отрицательный ответ, нужно немедленно обратиться в подразделение Центрального банка.

Кому могут отказать в получении возмещения по вкладам

Мошеннические схемы используют не только нерадивые банкиры, но и некоторые богатые вкладчики. Известно, что застрахованы государством только вклады на сумму 1,4 млн рублей. Но многие банки устанавливают максимальные процентные ставки по депозитам от 1,5 млн рублей!

Уже известны случаи, когда физлица открывают вклады под высокие проценты на 2-3 и более млн рублей, а когда появляется информация об отзыве у банка лицензии, они дробят свои крупные депозиты на мелкие части, переводя деньги на счета родственников, чтобы получить возмещение на всю сумму. Такие действия АСВ считает незаконными и отказывает «дробильщикам» в выплате денег. Но ведь признаки «дробления вкладов» можно при желании найти и у добропорядочных клиентов!

Чтобы случайно не попасть в число «дробильщиков», финансовые эксперты советуют ограничить переводы средств по банковским счетам:

- Не открывать близким родственникам вклады в одном банке и уж тем более не переводить средства между счетами.

- После окончания срока вклада забирать деньги из банка, обналичивая их. Если хотите еще раз вложить их, заключите новый договор, внеся «наличку», а не перемещайте деньги с одного счета на другой.

И главное: если хотите открыть вклад на сумму более 1,4 млн рублей, выбирайте наиболее надежный банк, чтобы вероятность отзыва лицензии у него была минимальной.

Кстати

Правительство поддержало законопроект об увеличении страховой суммы вкладов до 10 млн рублей

Правительство вынесло положительное заключение на законопроект об увеличении страховки с 1,4 млн до 10 млн руб. для вкладчиков, получивших крупные средства при определенных обстоятельствах, но не успевших оперативно снять их до отзыва лицензии банка.

Речь идет о гражданах, получивших крупные средства при определенных обстоятельствах, но не успевших оперативно снять их до отзыва лицензии банка.

Например, если человек продал жилье или земельный участок, получил наследство или страховое возмещение и т.д.

Планировалось, что если средства лежат на счете не более трех месяцев, то вкладчик получит возмещение в пределах 10 млн рублей, если дольше — 1,4 млн рублей.

Сумма возмещения при страховании вкладов в 2021 году: каков ее размер и сколько вкладов можно застраховать?

Страхование вкладов — это неотъемлемая часть оформления депозитного договора в банке. Согласитесь, ведь каждый из нас заинтересован в том, чтобы наши денежные средства, доверенные какой-либо финансовой организации, были надежно защищены. И первый вопрос, который возникает при открытии вклада, бывает следующим: а застрахован ли вклад и на какую сумму?

В данной статье мы подробно рассмотрим вопрос страхования вкладов и разберемся, какая сумма возмещения положена вкладчикам в 2021 году.

MyStrahoi.ru

Сумма страхования вкладов физических лиц в 2021 году

Первым делом нужно сказать, что банковские организации сотрудничают с Агентством страхования вкладов. А оно, в свою очередь, отвечает за выплату страховой компенсации вкладчикам в случае возникновения непредвиденных обстоятельств.

https://www.youtube.com/watch?v=l5THYvlVIko

То есть, вкладчики не подписывают никакие договоренности с банком, по поводу защиты своих денежных средств, а каждый открываемый депозит является застрахованным по умолчанию, если банк, в котором открывается счет, входит в реестр участников системы страхования. Узнать, застрахован ли ваш вклад, можно на сайте банка или обратившись лично в один из его офисов.

Если у вас возникли какие-то сложности с возвратом денежных средств из банка, либо другие проблемы, вы можете получить бесплатную консультацию юриста по номеру: 8 800 350-84-13 добавочный 723 . Звонок полностью бесплатный.

Как правило, банки, участвующие в системе страхования, не скрывают эту информацию, а наоборот, активно презентуют ее своим клиентам. Ведь это не какое-то скрытое условие договора, а наоборот, необратимое преимущество данного банка по отношению к вкладчикам.

Например, в банке Хоум Кредит практически все вклады застрахованы.

Какая сумма вклада застрахована государством в 2021 году?

Размер компенсационной выплаты является единым для всех банков участников. Получается, что не имеет никакого смысла искать какой-то «лучший» банк, в котором бы отличалась сумма страхования вкладов.

Согласно Федеральному Закону № 177-ФЗ, а именно его 11 статье, максимальная застрахованная сумма вклада в банке на 2021 год составляет 1 миллион 400 тысяч рублей.

Получается, что если размер вашего депозита не превышает установленный законом лимит, то при наступлении форс-мажорных обстоятельств, ваш депозит будет возвращен вам в стопроцентном размере.

Сколько вкладов можно застраховать в одном банке?

Ограничений по количеству открываемых в одном банке депозитных счетов нет. Ведь наоборот, каждый банк старается оформить как можно больше своих продуктов на имя каждого клиента. Бывает так, что обратившись даже за кредитом, человек по умолчанию получает открытый на свое имя сберегательный счет в том банке, где кредитуется.

Вот и своим вкладчикам банки регулярно предлагают оформить новые вклады, предлагая более выгодные условия. Например, банк ВТБ стабильно проводит акционные предложения с повышенными процентными ставками по вкладам своим действующим клиентам.

Отвечая на вопрос, сколько вкладов можно застраховать в одном банке, можно смело утверждать, что ограничений по количеству страхуемых депозитов нет. Но нельзя забывать и про главный нюанс этого вопроса:

Сколько бы вкладов в одном и том же банке не было открыто на личные данные одного человека, размер компенсационной выплаты все равно не будет превышать установленного законом лимита — 1 миллиона 400 тысяч рублей.

То есть, каждый вклад будет являться застрахованным, однако размер возмещаемой суммы будет для них общим. И с каждого вклада будет рассчитана пропорциональная сумма возмещения, которая в итоге не может превысить законного лимита.

Пример:

Вкладчик оформил три депозитных счета в банке «ВТБ». На первый вклад он внес 1 миллион рублей, на второй вклад — 500 тысяч рублей и на третий вклад — 400 тысяч рублей. Общая сумма доверенных банку денежных средств составила 1 миллион 900 тысяч рублей.

Случилось невероятное и ЦБ РФ отозвал у банка ВТБ лицензию. Так как ВТБ является участником системы страхования вкладов, то все депозиты в нем были застрахованы, и вкладчику полагается компенсационная выплата. Она будет рассчитана пропорционально каждого депозита и составит 1 млн 400 тысяч рублей.

Получается, что вкладчик безвозвратно утратил 500 тысяч рублей.

Сколько вкладов застраховано государством для одного человека?

Данный вопрос похож на предыдущий, однако кардинально от него отличается. В предыдущем пункте мы говорили о вкладах, открытых в одном и том же банке, а сейчас поговорим о депозитах, оформленных в разных банках.

Вы слышали такое правило инвестиций: разделять инвестиционный портфель? Здесь можно наглядно убедиться в его справедливости.

Открывая несколько вкладов в одном и том же банке, гражданин лишает себя возможности получения полной стоимости всех депозитов, превышающих установленный законом лимит возмещения, в случае возникновения форс-мажорных обстоятельств.

https://www.youtube.com/watch?v=HFpKlhOZ7IE

Открывая несколько вкладов в разных банках, вкладчик получает возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Можно отсюда вывести главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с Агентством страхования вкладов;

- общая сумма вкладов в одном банке на одного человека не должна превышать одного миллиона четырех сот тысяч рублей.

При соблюдении этих условий, вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств. Правда, есть еще один момент: не все банковские продукты подлежат страхованию. Поговорим об этом в следующей статье.

Ставьте лайки и подписывайтесь на обновления, а также делитесь публикациями в социальных сетях!

Сумма страхования вкладов физических лиц в 2021 году

Банковские организации сотрудничают с Агентством страхования вкладов. Оно отвечает за выплату страховой компенсации вкладчикам в случае возникновения непредвиденных обстоятельств.

Вкладчики не подписывают никакие договоренности с банком, по поводу защиты своих денежных средств, а каждый открываемый депозит является застрахованным по умолчанию, если банк, в котором открывается счет, входит в реестр участников системы страхования. Узнать, застрахован ли ваш вклад, можно на сайте банка или обратившись лично в один из его офисов.

Банки, участвующие в системе страхования, не скрывают эту информацию, а наоборот, активно презентуют ее своим клиентам. Ведь это не какое-то скрытое условие договора, а наоборот, необратимое преимущество данного банка по отношению к вкладчикам. Например, в банке Хоум Кредит практически все вклады застрахованы.

Какая сумма вклада застрахована государством в 2021 году?

Размер компенсационной выплаты является единым для всех банков участников. Получается, что не имеет никакого смысла искать какой-то «лучший» банк, в котором бы отличалась сумма страхования вкладов.

Согласно Федеральному Закону № 177-ФЗ, а именно его 11 статье, максимальная застрахованная сумма вклада в банке на 2021 год составляет 1 миллион 400 тысяч рублей.

Если размер вашего депозита не превышает установленный законом лимит, то при наступлении форс-мажорных обстоятельств, ваш депозит будет возвращен вам в стопроцентном размере.

Сколько вкладов можно застраховать в одном банке?

Ограничений по количеству открываемых в одном банке депозитных счетов нет. Каждый банк старается оформить как можно больше своих продуктов на имя каждого клиента. Бывает так, что обратившись даже за кредитом, человек по умолчанию получает открытый на свое имя сберегательный счет в том банке, где кредитуется.

Вот и своим вкладчикам банки регулярно предлагают оформить новые вклады, предлагая более выгодные условия. Например, банк ВТБ стабильно проводит акционные предложения с повышенными процентными ставками по вкладам своим действующим клиентам.

Отвечая на вопрос, сколько вкладов можно застраховать в одном банке, можно смело утверждать, что ограничений по количеству страхуемых депозитов нет. Но нельзя забывать и про главный нюанс этого вопроса:

Сколько бы вкладов в одном и том же банке не было открыто на личные данные одного человека, размер компенсационной выплаты все равно не будет превышать установленного законом лимита – 1 миллиона 400 тысяч рублей.

То есть, каждый вклад будет являться застрахованным, однако размер возмещаемой суммы будет для них общим.

И с каждого вклада будет рассчитана пропорциональная сумма возмещения, которая в итоге не может превысить законного лимита.

Пример:

Вкладчик оформил три депозитных счета в банке «ВТБ». На первый вклад он внес 1 миллион рублей, на второй вклад – 500 тысяч рублей и на третий вклад – 400 тысяч рублей. Общая сумма доверенных банку денежных средств составила 1 миллион 900 тысяч рублей.

Случилось невероятное и ЦБ РФ отозвал у банка ВТБ лицензию. Так как ВТБ является участником системы страхования вкладов, то все депозиты в нем были застрахованы, и вкладчику полагается компенсационная выплата. Она будет рассчитана пропорционально каждого депозита и составит 1 млн 400 тысяч рублей.

Получается, что вкладчик безвозвратно утратил 500 тысяч рублей.

Сколько вкладов застраховано государством для одного человека?

Данный вопрос похож на предыдущий, однако кардинально от него отличается. В предыдущем пункте мы говорили о вкладах, открытых в одном и том же банке, а сейчас поговорим о депозитах, оформленных в разных банках.

https://www.youtube.com/watch?v=KxWwcnn8rKo

Открывая несколько вкладов в одном и том же банке, гражданин лишает себя возможности получения полной стоимости всех депозитов, превышающих установленный законом лимит возмещения, в случае возникновения форс-мажорных обстоятельств.

https://www.youtube.com/watch?v=HFpKlhOZ7IE

Открывая несколько вкладов в разных банках, вкладчик получает возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Можно отсюда вывести главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с Агентством страхования вкладов;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1,4 млн рублей.

При соблюдении этих условий, вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств. Правда, есть еще один момент: не все банковские продукты подлежат страхованию. Поговорим об этом далее.

Страхование вкладов и сумма возмещения на 2021 год

Участившиеся отзывы лицензий среди у российских банков вызвали значительную волну беспокойства среди российских вкладчиков. Многие беспокоятся за состояние своих сбережений на банковских счетах, а потому – активно интересуются такой темой, как страхование вкладов. Сумма возмещения, порядок обращения и история защиты прав вкладчиков в России – об этом мы поговорим в этой статье.

Страхование в финансовой практике – это инструмент, который позволяет вкладчику сохранить свои деньги даже тогда, когда банк закрывается из-за отзыва лицензии или банкротства. Выделают два вида страховки:

- Обязательное, когда обязательства перед вкладчиками берет на себя государство,

- Добровольное, когда клиент банка сам страхует свой счет в банке с помощью независимого страховщика.

На данный момент в России действует система обязательного государственного страхования. Этот подход считается наиболее справедливым и эффективным.

Дело в том, что именно государство выдает лицензии на ведение деятельности банкам – и оно же их отзывает.

Государство же и несет ответственность перед физическими лицами, чьи средства хранились на счетах ликвидируемой организации и которым нанесен материальный и моральный ущерб.

Положения об обязательном страховании вкладов физических лиц изложены в ФЗ № 177. К этому же закону относятся индивидуальные предприниматели. Права юрлиц в этом случае регулируются нормами гражданского, банковского и арбитражного права.

Обязательное страхование действует в соответствии со следующими принципами:

- Общеобязательность для всех банков, принимающих средства физических лиц. При этом все организации являются членами этой системы на одинаковых условиях, а сведения о них общедоступны и размещены на сайте Агентства страхования вкладов.

- Единые условия для каждого клиента: так, возмещения выплачиваются только при наступлении страхового случая, а максимальная сумма возмещения – 1,4 млн рублей. Также всем вкладчикам необходим одинаковый набор документов для получения компенсации.

- Страховые фонды создаются из отчислений самих банков. Каждая кредитная ораганизация выплачивает 0,1% от депозита в фонд страхования, при этом самим клиентам не нужно вкладываться в АСВ.

Соблюдение этих принципов находится под контролем Банка России и АСВ, поэтому любое нарушение прав клиентов может быть оспорено именно в этих структурах.

Опыт страхования вкладов в России

В России система защиты банковских счетов развивалась поэтапно. Попытки создать ееибыли и до системного банковского кризиса 1998 года.

Первой такой попыткой стало указание ЦБ «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков т банкротств, фонда страхования депозитов в коммерческих банках». Длинное название в целом определяет суть указания.

Банки исправно перечисляли средства в фонды с 1991 по 1993 годы, однако за все время их существования воспользоваться фондами не пришлось. В 1994 году фонд страхования депозитов прекратил свое существования.

https://www.youtube.com/watch?v=N-6PcPLttbU

Следующий указ носил более короткое название – «О защите сбережений граждан Российской Федерации». Он был издан президентом РФ в марте 1993 года. Указ признавал целесообразным создание федерального фонда защиты депозитов физлиц и рекомендовал Центробанку передать ему собранные за прошедшие годы сбережения.

Далее, в течение 1994 года, был разработан еще один законопроект «О гарантировании вкладов граждан в банках», который предполагал создание некоммерческой организации, которая гарантировала выплату компенсаций по его депозитам. Два года спустя этот законопроект был одобрен в первом чтении, а в сентябре 1999 года – был принят во втором и третьем. Однако Совфед отклонил его.

Кризис 1998 года существенно подкосил российскую экономику. Для ее реанимации было создано агентство по реструктуризации кредитных организаций – АРКО, — которое брало под управление банки с недостаточным капиталом и, по сути, становилось их временной администрацией. В 2004 году агентство было ликвидировано, а его функции переданы Агентству по страхованию вкладов (АСВ).

Теперь основной страховщик средств физических лиц в РФ – АСВ. Однако законодательство не запрещает банкам создавать фонды добровольного страхования для возврата денег и доходов с них при наступлении страховых случаев. Эти фонды создаются в форме некоммерческих организаций, а порядок их управления и деятельности определяется ФЗ и их уставами.

Функционал АСВ не меняется с момента его создания:

- Агентство выплачивает возмещения,

- Выступает ликвидатором кредитных организаций и их конкурсным управляющим,

- Осуществляет санацию – предупредительные меры при возможном банкротстве банков.

Размер компенсации по страхованию вкладов

Компенсация выплачивается, в первую очередь, физическим лицам, во вторую – индивидуальным предпринимателям. Вкладчики российских банков в случае банкротства или ликвидации организации получают до 100% от суммы застрахованного депозита. Что касается размера возмещения, сумма недолжна превышать 1,4 млн рублей по всем счетам в одном банке.

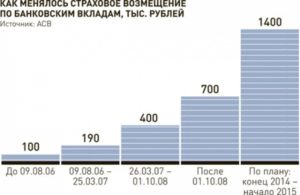

Здесь стоит сказать, что раньше размер возмещения был намного меньше. В 2004 году он составлял всего 100 тыс. рублей, в 2006 году, спустя два года после основания АСВ, 1900 тыс. рублей, а в 2008 – 400 тыс. рублей.

Кроме того, клиентам, обсуживающим и счет, и кредит в одном банке, нужно помнить о том, что сумма оставшегося долга будет вычтена из суммы компенсации. Если у вас несколько открытых депозитов, компенсация по ним будет суммироваться. Это касается физических лиц.

Однако с 1 января 2021 года система распространилась и на малый и средний бизнес, поэтому субъекты малого и среднего предпринимательства могут также получить возмещение по своим счетам – снова в размере 1,4 млн рублей.

Выплаты для ИП начинаются сразу после распределения средств между физлицами.

Компенсации не подлежат следующие типы вложенных средств:

- Счета, оформленные на предъявителя,

- По сберегательной книжке,

- Депозиты в ценных металлах,

- Электронные сбережения,

- Счета, оформленные в иностранных представительствах финучреждения,

- Деньги, переданные банку в доверительное управление.

Многие вкладчики боятся, что депозиты в валюте компенсироваться не будут. Однако их возвращают – с учетом пересчета валюты в рубли по курсу ЦБ на день наступления страхового случая.

Как проверить, застрахован ли вклад?

При ликвидации некоторых банков вскрылись случаи ведения ими «двойной бухгалтерии». Некоторые открываемые счета не учитывались в организации официально, и поэтому их владельцы не могли получить компенсацию. Их также называют «забалансованными». Чтобы убедиться, что ваш депозит таким не является, вам следует:

- Сохранить договор и все квитанции, полученные при открытии счета, а также все чеки о внесении/снятии средств в дальнейшем;

- Проверьте личный кабинет на сайте банка: счет и все операции по нему должны отразиться там;

- Раз в квартал или полгода берите официальные выписки в отделении банка, на которых есть реквизиты организации, информация о вкладчике и договоре, а также подписи должностных лиц и печати.

Банк отказывает вам в проведении перечисленных ваше операций? В таком случае обратитесь в региональное подразделение ЦБ РФ для проведения проверки.

Как получить компенсацию?

Чтобы понять свой план действий при закрытии и отзыве лицензии у банка, клиенту нужно зайти на сайт АСВ, на котором представлена вся информация о ликвидации кредитной организации и полный список ликвидируемых компаний. Так же вы можете обратиться в горячую линию АСВ, позвонив по номеру 8 800 200−08−05. Кроме того, вся информация по делу дублируется на сайтах ликвидируемых банков и банков-агентов.

Обратитесь в АСВ, чтобы узнать, какая компания является вашим посредником по выплате компенсации. После этого обратитесь в отделение этого банка с собранным пакетом документов. В него входят:

- Паспорт, Заявление на получение возмещения,

- Для получения компенсации на третье лицо – нотариально заверенная доверенность,

- При смене личных данных (например, фамилии), подтверждающие документы.

Компенсация может быть выдана в наличных средствах или же переведена на счет в другом банке. Предприниматели могут получить свои средства только на счет юридического лица.

Если же агент АСВ находится в другом городе, получить свои деньги вы сможете по почте: отправьте документы курьером на юридический адрес компании и в сопровождающем письме оставьте запрос на получение средств через перевод.

Страхование вкладов

Многие вкладчики стараются защитить свои вклады от наступления различных банковских форс-мажорных обстоятельств в виде кризиса и заранее заботятся о процедуре страхования.

При этом многих интересует вопрос — как именно происходит процедура страхования, а также основные нюансы возврата средств при возникновении банкротства финансовой организации.

В данной статье речь пойдет о стандартных механизмах процедуры страхования депозитов в банковских организациях.

Механизм страхования вкладов

Стандартная система страхования вкладов значительно повышает доверие граждан, которые собираются вложить собственные средства в банковские депозиты. Именно поэтому государством принимаются все меры по улучшению системы страхования и предоставления оптимальных условий сохранения сбережений вкладчиков.

https://www.youtube.com/watch?v=aAzyFC6wkXQ

В настоящее время процедура страхования значительно упрощена — вкладчику необходимо лишь внести определенную сумму депозита в банковское учреждение и оформить стандартный депозитный договор.

При этом специального дополнительного договора страхования оформлять не нужно — всю процедуру взаимодействия с агентством по страхованию вкладов (АСВ) выбранная финансовая организация полностью берёт на себя.

Банк совершает ежеквартальные страховые взносы данному агентству в размере 0,1% от общей суммы депозита.

Таким образом, страховка оплачивается не самими вкладчиками, а непосредственно финансовым учреждением.

Страховое возмещение

При наступлении страховых случаев вкладчик вправе получить страховое возмещение от агентства страхования вкладов.

При этом в соответствии с действующим законодательством в 2021 году размер выплачиваемой страховки составляет 100% от суммы вклада, но данная выплата имеет ограничение — вкладчик получает компенсацию не более 1 400 000 руб.

Данная процедура осуществляется согласно постановлению федерального закона п.2 ст. 11 ФЗ № 177-ФЗ.

Согласно данному закону максимальный размер стандартного страхового возмещения по всем вкладам и счетам физических лиц, страховой случай по которым наступили после 29 декабря 2014 года, рамер суммы выплат существенно увеличен до 1,4 млн. руб.

При этом данное правило работает также и для индивидуальных предпринимателей.

Основной порядок действий при выплате возмещения страховки регламентирован ст. 12 ФЗ № 177-ФЗ.

Данная статья предусматривает, что агентство по страхованию вкладов в течение 1 недели с момента получения реестра от банковской организации обязуется опубликовать в издании «Вестник Банка России» информационное сообщение о назначенном месте и времени приема заявлений от граждан, которым причитается страховка.

Дополнительно каждому вкладчику в течение месяца должно быть отправлено повторное сообщение об возможности страховых выплат.

Причины отказов в возмещении

Не всем вкладчикам могут быть осуществлены компенсационные выплаты — существует ряд причин, по которым страховое возмещение не возможно.

Основаниями для отказа могут выступать следующие случаи:

- Умышленные действия вкладчиков, которые направлены на непосредственное наступление страхового случая;

- Совершение умышленного преступления страхователями, а также лицом, на которого оформлен договор страхования с целью получения компенсационных выплат;

- Предоставление страхователем ложных сведений о процедуре страхования.

Таким образом, причинами отказа в компенсационных выплатах выступают любые незаконные действия страховщика и страхователя, направленные на получение компенсации.

Как работает российская система страхования вкладов?

В Российской Федерации обязательная система страхования банковских вкладов является особой мерой социальной поддержки граждан.

Данная программа регламентируется специальным положением закона «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23.

Для реализации и исполнения данного положения была создана специальная организация, именуемая АСВ (агентство по страхованию вкладов). Данная система занимается возвратом страховки и организует все действия по выплате страховщику.

В случае если банковская система, в которой совершён вклад, обанкротилась, вкладчик должен обратиться с документом, подтверждающим личность, в агентство по страхованию вкладов со специальным заявлением.

Агентство по страхованию вкладов ASV

Специальное агентство, занимающееся страхованием вкладов, было создано в 2004 году с целью обеспечения возмещения по вкладам при наступлении любых страховых случаев, предусмотренных договором. Организация помимо выплаты страховых компенсаций занимается следующими видами деятельности:

- Производит ведение стандартного реестра банков, которые являются основными участниками процедуры страхования;

- Производит качественный контроль над пополнением и ведением основного фонда, куда идут поступления всех страховых взносов;

- Производит управление средствами, содержащимися в фонде страхования.

Дополнительно агентство производит главный реестр пенсионных фондов, не принадлежащих государству.

https://www.youtube.com/watch?v=lISjamZVWIw

Организация занимается контролем над своевременностью и качеством поступления специальных гарантийных взносов.

Какие вклады застрахованы государством в 2021 году?

В соответствии с законодательными нормами процедуре страхования подлежат следующие виды вкладов:

- Специальные вклады «до востребования», срочные виды вкладов, а также все виды валютных депозитов;

- Все расчетные счета клиентов — сюда входят пластиковые карты, стипендии, а также пенсии;

- Финансы, находящиеся на индивидуальных счетах предпринимателей;

- Денежные средства, находящиеся на счетах попечителей, а также опекунов — бенефициарами в данном случае являются их подопечные.

Некоторые банки производят нечестную политику по отношению к вкладчикам и используют двойную бухгалтерию для создания неофициальных учетных записей отдельных видов депозитов.

В таких случаях страховое возмещение клиентам не выплачивается. Поэтому перед процедурой создания вклада необходимо убедиться, находится ли он на балансе финансового учреждения.

Для этого необходимо совершить ряд следующих действий:

- Необходимо сохранять основной договор, а также все существующие квитанции о произведенных выплатах;

- Следует обязательно посещать личный кабинет банка, где открыт депозит и проверять наличие собственного вклада на учете финансовой организации;

- После открытия вклада необходимо обязательно позвонить в колл-центр и через оператора убедиться о наличии подтвержденной суммы вклада на личном счете;

- Необходимо раз в несколько месяцев обязательно брать банковские выписки, подтверждающие наличие главной документации — реквизитов банка, а также информацию о собственном счете и о количестве находящихся на нём денежных средств;

Наличие стандартной документации позволит доказать существование вклада в случае, если банком были произведены мошеннические действия по отношению к вкладчику.

Сумма возмещения по страхованию вкладов

При наступлении страхового случая согласно текущим законодательным актам вкладчику выплачивается 100% суммы вклада, но не более 1 400 000 рублей. При этом стандартная сумма выплат рассчитывается исходя из основного остатка средств, находящихся на депозитном счете клиента.

Реестр банков с застрахованными вкладами

В Российской Федерации более 500 банков являются участниками основной системы страхования вкладов в 2021 году. Если вклад открыт в государственном банке, он подлежит обязательной процедуре страхования.

Существует перечень банковских организаций, которые являются участниками конкретной системы государственного страхования вкладов. Чтобы узнать, находится ли финансовая организация в реестре банков, относящихся к данной категории, необходимо обратиться на горячую линию агентства по страхованию вкладов — 8 (800) 200-08-05.

Какие вклады не подлежат страхованию?

Некоторые виды вкладов не подлежат обязательному государственному страхованию:

- Денежные средства, которые находятся на банковских счетах нотариусов, адвокатов, в случае, если данные счета были открыты для непосредственного осуществления профессиональной деятельности.

- Вклады, которые были открыты физическими лицами на предъявителя.

- Все вклады, которые были переданы физическими лицами на управление банковской организации.

- Денежные средства, которые были размещены на депозит за пределами территории Российской Федерации.

- Вклады в виде электронной валюты.

- Средства, которые находятся на металлических счетах.

Страхование вкладов в валюте

Валютные депозиты, также как и рублевые вклады подлежат обязательному страхованию государством.

При этом сумма возмещения при наступлении страхового случая рассчитывается только в рублях независимо от того, в какой валюте был открыт вклад.

Страхование вкладов, удостоверенных сберегательными сертификатами

Некоторые вклады могут быть удостоверены специальным именным сертификатом. Данный документ оформляется на физическое лицо, которое указано в основном бланке сертификата. Оформленный вклад будет являться застрахованным на законных основаниях.

https://www.youtube.com/watch?v=fwjsE6f-YQ4

В случае, если основной Сберегательный сертификат был оформлен непосредственно на предъявителя, данный вклад не подлежит страхованию.

Страхование металлических счетов

Все денежные средства, которые были размещены на стандартных металлических счетах, не могут быть застрахованы государством.

Основанием для этого служит специальный закон — «О страховании вкладов физических лиц в банках Российской Федерации», который предусматривает, что основной процедуре страхования могут подлежать лишь денежные начисления, которые были размещены в банке на основании договора личного банковского вклада.

На металлических счетах ведется учет не денежных средств, а драгоценных металлов. Ценность данных металлов «измеряется» в граммах — через данную единицу рассчитываются их стоимость. Данные счета являются металлическими и процедуре страхования не подлежат.

Страхование вкладов юридических лиц

В современном государственном законодательстве не предусмотрено положение, по которому юридические лица могут воспользоваться услугами государственного страхования.

Соответственно, все юридические лица, открывшие личный вклад в банке, не имеют права застраховать взносы и несут определенные риски, связанные с потерей собственных средств в случае банкротства и ликвидации финансовой организации.

")