От неприятностей не застрахован никто. Болезни, потеря работы, смерь близкого человека, рождение ребенка могут существенно пошатнуть, казалось бы, устойчивое финансовое положение семьи.

Оптимальным выходом из тяжелой жизненной ситуации при оплате кредита для физических лиц может стать услуга реструктуризации долга ВТБ 24.

Если повседневные траты можно как-то сократить, то отказаться от своих долговых обязательств нельзя.

- Что такое реструктуризация

- Основания для перекредитования

- Кредиты, подлежащие реструктуризации

- Варианты реструктуризации

- Условия

- Требования к заемщику

- Требования к кредиту

- Документы

- Оформление реструктуризации долга

- Онлайн оформление

- В отделении банка

- Погашение долга

- Отказ банка в реструктуризации

- Вывод

- Реструктуризация кредита в ВТБ физическому лицу, условия в 2021 году

- Варианты реструктуризации кредита в ВТБ

- Требования к клиенту

- Какие документы понадобятся

- Плюсы рефинансирования

- Рефинансирование займов, оформленных в других банках

- Заключение

- Реструктуризация кредита в ВТБ физическому лицу

- Что это такое

- Выгода для клиента

- Выгода для банка

- Требования для одобрения реструктуризации долга

- Доступные кредитные программы

- Условия реструктуризации кредитов частных лиц в 2021 году

- Информация для заёмщиков

- Подача заявления в режиме онлайн

- Образец заявления

- Правила заполнения

- Дополнительные условия

- На какой срок оформляется

- Порядок погашения

- Если получен отказ

- Отзывы клиентов

- Реструктуризация кредита ВТБ 24

- Образец заявления на реструктуризацию кредита ВТБ 24

- Подача заявки на официальном сайте

- Подача заявления в банке

- Заявка не по образцу

- Также в обязательном порядке нужно заполнить следующие графы:

- Реструктуризация кредита в ВТБ 24 физическому лицу

- Какие документы подготовить?

- Он включает:

- Процедура реструктуризации

- Отказ в реструктуризации

- Условия реструктуризации

- Размер ставки определяется параметрами:

Что такое реструктуризация

Реструктуризация – это изменение условий действующего договора кредитования при наличии определенных обстоятельств.

Если клиент не может выполнять свои финансовые обязательства, он может написать заявление и вместе с кредитным менеджером попытаться найти обоюдовыгодное решение проблемы.

Подобная услуга востребована и предоставляется практически всеми финансовыми учреждениями благодаря ряду факторов:

- увеличивается вероятность погашения кредита без применения санкционных мероприятий (штрафы, пени, продажа долга коллекторам), обращения к судебным органам;

- сохраняется активная клиентская база банка (гражданин, получивший преференции при выплате долга вероятнее всего снова обратится к банку, который пошел ему навстречу, помог преодолеть трудную ситуацию);

- плательщик сохраняет кредитную историю чистой, при этом получая возможность погашать долг в соответствии с максимально комфортной схемой.

Основания для перекредитования

Право на перекредитование должно быть подкреплено документально.

Необходимость воспользоваться услугой перекредитования возникает, когда клиент не имеет возможности платить ежемесячно сумму, определенную графиком кредитного договора.

Чтобы изменить платежные условия, необходимо иметь веское обоснование.

Причиной для написания заявления об изменении условий договора займа может являться:

- тяжелое заболевание заемщика или кого-то из членов его семьи, требующее серьезных финансовых затрат;

- потеря постоянного места работы, существенное снижение заработной платы;

- несчастный случай, вследствие которого плательщик потерял трудоспособность;

- рождение ребенка;

- необходимость пройти военную службу;

- смерть заемщика (воспользоваться правом перекредитования могут наследники, а также правопреемники умершего гражданина);

- другие непредвиденные обстоятельства, существенно изменяющие финансовое положение заемщика (затопление квартиры, пожар, стихийное бедствие).

Кредиты, подлежащие реструктуризации

Перекредитованию подлежат любые кредитные продукты банка:

- ипотека;

- автокредит;

- потребительские займы;

- кредитные карты.

Займы, имеющие залоговое обеспечение, труднее оформляются на перекредитование. Реструктурировать кредит или нет – добровольное желание банка, а не его обязанность.

Иногда проще реализовать залоговое имущество, а затем погасить банковский долг, чем подбирать новые условия для дальнейшего сотрудничества. Но заемщикам, попавшим в затруднительное финансовое положение, не стоит отчаиваться – необходимо составлять заявление о перекредитовании, пытаться решить вопрос мирным путем.

Варианты реструктуризации

Реструктуризация кредитов ВТБ 24 предполагает довольно гибкие условия сотрудничества. Каждый конкретный случай может решаться одним из следующих вариантов:

- изменение валютного выражения займа;

- предоставление кредитных каникул (снижение обязательного платежа до 50% или полная «заморозка» оплаты до 6 месяцев);

- уменьшение ежемесячного платежа до той суммы, которая будет комфортна плательщику за счет увеличения срока кредитования;

- возможность оплачивать только проценты (устанавливается определенный срок);

- погашение части долга за счет реализации имущества, являющегося обеспечением по предоставленной ссуде;

- изменение системы расчета платежей (аннуитетный, дифференцированный график);

- списание части долга в связи с решением банка ВТБ 24 (штрафы, пени, частично проценты).

Большое количество доступных программ реструктуризации позволяет каждому заемщику найти свой, идеальный вариант выхода из сложной финансовой ситуации.

Условия

Банк может списать часть долга, предоставить каникулы или уменьшить платеж.

Рассматривать условия реструктуризации кредитов ВТБ необходимо по следующим параметрам:

- Процентная ставка – зависит от того, насколько изменилась ситуация с ключевой ставкой Центробанка РФ по отношению к моменту оформления кредитного договора (процент может уменьшиться до значения 14% годовых и выше).

- Срок – независимо от того, насколько была оформлена ссуда, перекредитование может изменить срок в сторону увеличения до 1 года.

- Обеспечение займа – дополнительно не требуется.

Требования к заемщику

При рассмотрении заявки гражданина о реструктуризации банк руководствуется теми же требованиями к заемщикам, что и при стандартной схеме кредитования:

- Возраст от 21 года до 65 лет.

- Наличие постоянной/временной регистрации по месту нахождения конкретного отделения банка.

- Возможность документально подтвердить уровень доходов и наличие постоянного места работы.

Важно, чтобы заемщик не допускал ни одной просрочки до момента обращения с заявлением об изменении условий договора займа.

Существенно увеличить шансы можно, если заемщик является:

- зарплатным/корпоративным клиентом ВТБ;

- вкладчиком банка;

- добросовестным, имеющим длительные кредитные отношения с ВТБ 24.

Требования к кредиту

Не каждый заем подлежит перекредитованию.

Для этого он должен соответствовать некоторым условиям:

- Относиться к банку ВТБ 24 (при наличии ссуд от других финансовых учреждений необходимо запрашивать услугу рефинансирования).

- Задолженность по кредиту на момент написания заявления не может составлять меньше 30 000 и больше 1 000 000 рублей (при оформлении онлайн-заявки максимальная сумма кредита – 500 000 рублей).

Документы

Список документов, обязательных для предъявления при написании заявления о реструктуризации:

- удостоверение личности заявителя;

- СНИЛС;

- финансовые документы, подтверждающие наличие работы и уровня доходов;

- документы, обосновывающие причины ухудшения финансового положения заемщика (справки о болезни, травме, беременности, увольнении, снижении заработной платы, свидетельство о смерти, рождении).

От того, насколько полная документальная картина будет предъявлена менеджеру банка, будет зависеть решение.

Оформление реструктуризации долга

Заявление на реструктуризацию можно составить в свободной форме.

Для перекредитования действуют те же внутренние правила ВТБ 24, что и для других банковских предложений. Заявление на реструктуризацию кредита ВТБ 24 можно подать лично или дистанционно.

Бесплатно скачать образец заявления на реструктуризацию, можно нажав на кнопки ниже.

Скачать restrukturizatsiya-kredita-obrazets-zayavleniya.doc Скачать restrukturizatsiya-kredita-obrazets-zayavleniya-2.doc

Рассмотрим подробнее каждый из способов подачи заявки об изменении действующих условий договора займа.

Онлайн оформление

Чтобы оформить реструктуризацию удаленно, нужно зайти на официальный сайт банка ВТБ 24, а затем следовать пошаговой инструкции:

- Заполнить заявление-анкету.

- Указать документы, которые будут представлены при подписании нового договора.

- Дождаться вердикта.

- Прийти в ближайшее отделение банка, подписать, получить новые кредитные документы.

Для перекредитования лучше обратиться к сотруднику банка, так как личное общение с кредитным менеджером ВТБ 24 позволит подобрать оптимальные платежные условия.

В отделении банка

Алгоритм действий, если заемщик при невозможности выполнять свои долговые обязательства обращается в банк:

- Выбор банковского отделения.

- Оформление талона электронной очереди.

- Беседа с менеджером и изложение возникшей финансовой проблемы, подбор оптимального варианта изменения условий кредитования.

- Предоставление пакета необходимых документов (если бумаги еще не собраны, то потребуется еще один визит).

- Написание заявления (допустимо использование свободной формы составления документа или имеющегося образца).

- Ожидание решения банка (20 минут – 5 дней).

- Получение смс-уведомления о положительном решении.

- Подписание измененного договора, получение нового графика платежей.

Погашение долга

Несмотря на то, что реструктуризация предполагает иные условия кредитования, чем были, погашение задолженности производится стандартно. Клиент может воспользоваться одним из доступных способов оплаты:

- отделение банка;

- банкомат;

- электронные платежные системы;

- онлайн-перевод с карты;

- с помощью «Почты России»;

- офисы других финансовых организаций.

Отказ банка в реструктуризации

Иногда заемщики ВТБ 24, желающие воспользоваться перекредитованием, получают отказ банка. Это особое право финансового учреждения, и получить какое-либо объяснение причинам отказа заемщик не может.

https://www.youtube.com/watch?v=I3vgm3mABCM

Чаще всего отказ связан с неблагонадежностью плательщика и наличием большого количества просрочек.

Но отчаиваться не стоит. Нужно пробовать рефинансировать свой заем с помощью других финансовых учреждений. Кроме того, спустя некоторое время (от 3 недель до 1 месяца) можно попробовать подать повторное заявление о реструктуризации в ВТБ.

Составляйте заявление в двух экземплярах. Тот, который остается у заявителя, должен иметь проставленную сотрудником банка дату и номер входящего обращения. Эти данные могут стать доказательством того, что клиент пытался решить вопрос мирным путем, при обращении к судебным органам.

: Как составить заявление на реструктуризацию.

Вывод

Изменение условий кредитного договора – отличный способ продолжить сотрудничество с банком, если финансовое положение существенно ухудшилось. Но важно помнить, что реструктуризировать в ВТБ можно не каждый долг.

Решение принимается банком на основании кредитной истории плательщика и истории сотрудничества.

Реструктуризация кредита в ВТБ физическому лицу, условия в 2021 году

Реструктуризация кредита в ВТБ дает возможность физическим лицам снизить долговую нагрузку по займу. Существует несколько вариантов этой процедуры.

Расскажем о том, каким способом заемщик может реструктуризировать потребительский кредит, какие документы для этого потребуются. Отдельно коснемся рефинансирования долга в других банках.

Рассмотрим также варианты реструктуризации ипотечного кредита в ВТБ.

Как правило, необходимость реструктуризировать кредит возникает у клиентов тогда, когда ухудшается их материальное положение. В этом случае нужно отсрочить время или снизить размер ежемесячных выплат. Но получить одобрение на реструктуризацию долга может не каждый желающий. Чтобы банк пошел навстречу заемщику, нужны уважительные причины. Перечислим их:

- сокращение на текущем месте работы;

- утрата трудоспособности вследствие серьезного заболевания, чрезвычайного происшествия;

- призыв на срочную службу в армии;

- оформление отпуска по уходу за ребенком;

- присвоение инвалидности;

- снижение уровня заработной платы в той компании, где вы трудоустроены.

Для подтверждения всех этих причин потребуется предоставить соответствующие документы.

К сведению. В ряде случаев банк может пойти навстречу клиенту, который оказался в трудной жизненной по иным причинам. Но этот вопрос следует решать в индивидуальном порядке.

Не следует также забывать и о том, что для реструктуризации кредита в ВТБ необходимо соблюдение определенных условий. Если нарушено хотя бы одно из них, сотрудники банка могут даже не принять заявку от клиента. Реструктуризировать кредит физическое лицо сможет в следующих случаях:

- уважительная причина, по которой клиент претендует на реструктуризацию, подтверждена соответствующими документами;

- возраст заемщика не превышает 65-70 лет;

- ранее по текущему долгу не было просрочек;

- долг ранее не был реструктурирован или рефинансирован. Это условие относится также к кредитным каникулам. Несмотря на то, что речь здесь идет об отсрочки платежей, такая процедура – один из вариантов стандартного рефинансирования.

Если вы не можете выполнить один или несколько из этих пунктов, вы все равно можете обратиться к сотрудникам ВТБ и обсудить, как можно преодолеть тот или иной стоп-фактор. Одним из вариантов может стать обременение ценного имущества. В этом случае банк получит определенные гарантии в том, что долг будет погашен в полном объеме.

Варианты реструктуризации кредита в ВТБ

Физическое лицо может согласовать с банком изменение условий займа, которое ему подходит. Не обязательно, что кредитор согласится именно на тот вариант, который выбрал клиент и не предложит свой собственный. Этот вопрос следует обсудить с сотрудниками банка.

https://www.youtube.com/watch?v=FDIaedHSKto

Среди основных способов реструктуризации, которые может предоставить ВТБ, выделим следующие основные варианты:

- пролонгация займа. Изменяется график погашения долга. За счет удлинения срока выплат снижается их размер, что приводит к уменьшению финансовой нагрузки для клиента;

- кредитные каникулы. Физическому лицу предоставляется период, в течение которого он должен поправить свое финансовое положение. После этого кредит выплачивается на прежних основаниях;

- смена валюты займа. Применяется в том случае, когда кредит был оформлен в долларах или евро. Чтобы избавить себя от необходимости переплачивать из-за колебаний курса, клиент может обратиться в банк, чтобы кредит перевели в рубли.

Существует еще одна процедура – снижение процентной ставки по кредиту, но этот вопрос решается в индивидуальном порядке и только при наличии веских оснований. Но такой вариант реструктуризации возможен только при снижении ставки рефинансирования Центробанком.

Используйте один из этих способов, чтобы избежать просрочки задолженности.

Требования к клиенту

ВТБ дает возможность реструктурировать кредит тем заемщикам, которые подходят по возрасту и могут подтвердить свою платежеспособность. Это стандартный перечень условий со стороны большинства финансовых организаций. ВТБ предъявляет к своим клиентам следующие требования:

- наличие российского гражданства;

- возраст от 21 года до 65 лет на момент обращения в банк;

- наличие ежемесячного дохода в виде зарплаты, пенсии и пр.;

- наличие кредитного договора, который подтверждает, что ранее клиенту был выдан денежный заем.

Все эти данные нужно будет подтвердить соответствующими бумагами. Кроме того, потребуется предъявить справку, чтобы доказать наличие уважительной причины для реструктуризации долга. Только в этом случае банк будет рассматривать заявку, которую подает клиент.

Какие документы понадобятся

Итак, рассмотрим перечень документов, необходимых для оформления реструктуризации в ВТБ. Чтобы пройти процедуру перекредитования, потребуется предоставить банку следующие бумаги:

- паспорт гражданина РФ;

- справки, подтверждающие наличие уважительной причины для реструктуризации, например, резкое сокращение доходов;

- документы о праве собственности на приобретаемую недвижимость и о залоге объекта, если речь идет об ипотеке;

- справку о доходах (в качестве нее клиенты могут предоставить 2-НДФЛ, выписку из пенсионного фонда, налоговую декларацию, выписку с зарплатного счета и пр.);

- документ о трудоустройстве (копию трудовой книжки, договора ГПХ, заверенную работодателем);

- письменное заявление на реструктуризацию кредита.

Важно! Внимательно отнеситесь к заполнению заявки на реструктуризацию потребительского кредита в ВТБ. Образец заявления содержится на сайте финучреждения в разделе «Бланки и документы».

Также вы можете заполнить онлайн-форму и отправить ее через интернет. Необходимо будет указать свои персональные и контактные данные, в том числе телефон и имейл, дать согласие на их обработку.

С момента подачи онлайн-заявки до принятия решения по регламенту проходит не более 5 рабочих дней.

Предварительно вы сможете согласовать с менеджером ВТБ перечень необходимых бумаг и условия будущего кредитования, в том числе его процентную ставку и срок выплаты и только потом приступать к сбору документов.

Для этого многие предпочитают прийти в офис. Этот способ не единственный – обсудить вопрос изменения условий кредитования вы можете также по телефону. Еще один вариант – оформить онлайн-заявку на сайте ВТБ.

Когда запрос будет рассмотрен, вы получите ответ по телефону или электронной почте.

Если предварительная заявка одобрена, со всеми перечисленными документами следует прийти в офис ВТБ. Сотрудник примет у вас заявление и копии документов.

Обратите внимание. Заявка на реструктуризацию должна быть зарегистрирована сотрудником банка. На документе должна стоят подпись менеджера, который принял заявление, дата получения бумаги, печать финансового учреждения. Только в этом случае вы сможете доказать в суде, что подали заявку еще до возникновения просрочки, а значит, к вам не должны применяться штрафные санкции.

https://www.youtube.com/watch?v=7f6z1_2l2IY

После того, как договор будет подписан и за счет полученных средств вы погасите действующий долг, далее следует своевременно вносить средства в соответствии с графиком. Избежать просрочки по новому кредиту вы сможете, если правильно рассчитаете свои финансовые возможности. В идеале сумма ежемесячных выплат не должна превышать 50% от общего дохода за тот же период времени.

Плюсы рефинансирования

Рассмотрим, какую пользу получает клиент от реструктуризации кредита в ВТБ. К числу несомненных достоинств этой процедуры относятся следующие ее особенности:

- реструктуризация потребительского кредита помогает сохранить кредитную историю в хорошем состоянии. Даже если были допущены незначительные просрочки, сведения о них не всегда передаются в Национальное бюро кредитных историй (как правило, в НБКИ поступают данные о непогашенных задолженностях сроком от одного месяца;

- если клиент реструктурирует кредит, он сможет избежать штрафных санкций или дальнейшей перепродажи долга коллекторам или судебных разбирательств. Какую бы меру не избрал банк в дальнейшем, лучше не доводить дело до принудительного взыскания средств (в том числе за счет описи имущества приставами);

- сохранить право собственности на заложенное имущество, если речь идет о реструктуризации долга по ипотечному кредиту или займе с обременением недвижимости (либо другого ценного объекта);

- расплатиться с банком в соответствии с договором и сохранить свою репутацию. В дальнейшем такому клиенту ВТБ может вновь одобрить кредит, если он снова обратится в этот банк.

Важно! Если по действующему кредиту уже были допущены просрочки и банк применил штрафные санкции, вы имеете право обжаловать это решение в суде.

Рассчитывать на победу в прениях вы можете только в том случае, если получится доказать, что сложное финансового положение возникло по уважительной причине (из-за потери работы не по своей вине, утраты трудоспособности и пр.).

В случае вашей победы банк будет обязан не только отменит штрафы, но и оплатить затраты на судебные издержки.

Изменение условий жилищного займа следует рассмотреть отдельно.

Чтобы облегчить условия погашения ипотечного кредита, клиент должен выполнить определенные условия ВТБ. Для реструктуризации жилищного займа потребуется соблюдение следующих требований:

- в ипотеку должен быть взят только один объект недвижимости;

- с момента оформления текущего договора должно пройти не менее 12 месяцев;

- до закрытия жилищного займа (совершения окончательной выплаты по графику) должно оставаться не менее трех месяцев;

- площадь помещения должна быть не более 45 м2, если речь идет об однокомнатной квартире, не более 65 и 85 кв. м, если приобретается «двушка» или «трешка» соответственно.

Желательно, чтобы ставка по договору изменилась в меньшую сторону.

Обратите внимание. Выгодным можно считать такой вариант реструктуризации, когда снижается общая сумма выплат и размер ежемесячных взносов (в идеале – не менее чем на 30%).

После того, как вы погасите действующий кредит, право собственности на закладываемое имущество останется у банка. Снять обременение с недвижимости можно только в том случае, если вы не реструктурируете ипотеку, а берете потребительский заем, за счет средств которого погашаете жилищный кредит досрочно. Но в этом случае речь будет идти уже о рефинансировании.

Рефинансирование займов, оформленных в других банках

Рассмотрим вопрос, когда клиент обращается в ВТБ для того, чтобы погасить кредит, полученный в другом банке. Такая процедура выхода из трудного финансового положения тоже относится к стандартным вариантам рефинансирования и имеет ряд особенностей.

Обратите внимание. Не следует путать реструктуризацию долга и перекредитование займа. В первом случае речь идет об изменении условий действующего кредита с целью дать возможность клиенту выплатить долг в полном объеме и точно в срок, чтобы в том числе сохранить хорошее состояние своей КИ. Во втором – о получении нового займа, за счет средств которого получится закрыть действующий.

https://www.youtube.com/watch?v=O8pJnX08xI0

Получить одобрение заемщики могут при соблюдении следующих требований:

- сумма кредита должна быть не менее ста тысяч рублей и не более 5 миллионов;

- можно объединить несколько договоров в один, чтобы рефинансировать сразу несколько займов. Суммарно со сторонними банками должно быть заключено не более шести соглашений (в том числе ипотечных);

- срок потребительского кредита должен составлять не более пяти лет.

Процентная ставка может быть установлена в индивидуальном порядке и будет зависеть от суммы полученного кредита. Чем больше будет величина нового займа, тем ниже может быть процент переплаты.

Так, при сумме от 500 тысяч рублей может быть назначена ставка в 12,5% годовых. Если заемщик берет менее 500 тысяч – переплата составит уже 12,9%. При получении кредита менее 100 тыс.

рублей – 16,9% и т. д.

К сведению. Получить наиболее выгодные условия реструктуризации и рефинансирования могут те клиенты, которые получают заработную плату на дебетовую карту ВТБ. Кроме того, при определении ставки по новому займу будет учитываться состояние кредитной истории клиента.

Средства переводятся на счет в другом банке без выдачи их заемщику. В связи с этим есть смысл получить кредит, равный по сумме оставшейся задолженности. При этом комиссия за перевод не взимается.

Заключение

Реструктуризация долга в ВТБ и других банках используется тогда, когда по объективным причинам у клиента возникла сложная финансовая ситуация и выплатить долг на прежних условиях не получается. Процедура дает возможность избежать просрочки, штрафов, ухудшения кредитной истории.

С банком следует согласовать вариант реструктуризации долга, собрать необходимые документы. После подписания нового договора нужно своевременно вносить платежи в соответствии с актуальным графиком.

Реструктурировать кредит можно только один раз, поэтому в дальнейшем следует крайне внимательно относиться к своим финансовым обязательствам.

Реструктуризация кредита в ВТБ физическому лицу

Несмотря на ряд неоспоримых преимуществ, которые даёт заёмщикам кредитование, здесь имеется один существенный недостаток — длительное время погашения задолженности.

Например, средний срок ипотечного кредита составляет 10-15 лет.

За этот период материальное положение человека может измениться, в результате чего он теряет возможность отвечать по взятым на себя обязательствам в полном объёме.

В таких ситуациях имеет смысл провести реструктуризацию долга, чтобы выплачивать оставшуюся часть на более выгодных для себя условиях. Рассмотрим, как выполняется эта процедура в ВТБ.

Что это такое

Чтобы ответить на этот вопрос, нужно обратиться к Гражданскому кодексу РФ, где даётся определение реструктуризации. В частности, под этим термином скрывается любое изменение первоначальных условий договора.

Производится эта процедура в ситуациях, когда заёмщик теряет платёжеспособность и испытывает затруднения с погашением имеющейся задолженности.

Следовательно, целью реструктуризации долга является дать должнику возможность выполнить ранее взятые на себя обязательства иным способом.

Здесь нужно отметить, что программа реструктуризации долга в ВТБ предполагает гибкие условия, поэтому к каждому клиенту практикуется индивидуальный подход в зависимости от конкретной ситуации.

Выглядеть это может так:

- Индивидуальный план погашения образовавшейся задолженности. В этом случае подбираются оптимальные для клиента условия, но которых он сможет постепенно выплачивать долг, не портя себе кредитную историю.

- Реализация залогового имущества. Это не самый выгодный для заёмщика вариант, особенно если учесть, что кредит изначально и оформлялся для приобретения этого имущества. После продажи, вырученная сумма идёт на частичное или полное погашение задолженности.

- Рефинансирование. Довольно распространённый способ, суть которого заключается в том, что для погашения старого кредита, человек оформляет новый, но на более привлекательных для себя условиях. Кстати, рефинансировать кредит можно в другом банке.

- Изменение графика платежей. Продление договора и увеличение срока выплат позволяет снизить процентную ставку, соответственно и финансовую нагрузку на должника.

- Кредитные каникулы. Если финансовые затруднения носят временный характер, можно оформить отсрочку платежа на 1-2 месяца. Такой вариант практикуется в случаях, когда человек тяжело заболел или потерял работу. После завершения льготного периода действие договора продлевается, клиенту выдают на руки новый график платежей.

Важно! Реструктуризация долга выполняется на усмотрение банка, поэтому каждое заявление рассматривается в индивидуальном порядке. Как показывает практика, менеджеры кредитно-финансового отдела обычно идут навстречу добросовестным заёмщикам, не имеющим задолженностей по платежам на момент обращения.

Реструктуризация кредита для физических лиц

Выгода для клиента

Неисполнение обязательств не только портит кредитную историю клиента. Разумеется, банк вначале пытается урегулировать ситуацию мирным путём, но люди, не имеющие возможности дальше выплачивать кредит, частенько игнорируют такие обращения, испугавшись ответственности.

https://www.youtube.com/watch?v=3Ydlsw0UalQ

В результате к общей сумме долга начинает начисляться пеня. Кроме этого, чтобы обеспечить возврат кредита, банки передают таких должников коллекторским агентствам или взыскивают образовавшуюся задолженность в судебном порядке.

Оба варианта крайне невыгодны заёмщикам, и реструктуризация долга является оптимальным выходом из сложившейся ситуации.

Выгода для банка

Основная задача реструктуризации в банковской деятельности — снизить количество невозвратов по кредитам. Несмотря на то что условия договора изменяются в выгодную для клиента сторону, банк также остаётся в плюсе. В частности, заёмщик в любом случае погашает сумму основного долга и проценты, а это является прибылью банка.

Отметим, что заметив образовавшуюся задолженность, банковские работники иногда самостоятельно предлагают клиентам провести реструктуризацию, чтобы урегулировать вопрос в досудебном порядке.

Вопреки расхожему мнению, большинство кредитно-финансовых организаций подают исковое требование в суд о принудительном взыскании задолженности только в крайних случаях.

Требования для одобрения реструктуризации долга

Сразу нужно уточнить, что реструктуризации распространяется не на всех клиентов банка. В частности, программа направлена на оказание помощи добросовестным клиентам, оказавшимся в сложной жизненной ситуации. Реструктуризировать можно и просроченный кредит, но вынесение положительного решения или отказ остаётся на усмотрение банка.

Обязательными условиями, при которых возможно проведение этой процедуры являются:

- кредитный договор оформлен больше года назад;

- отсутствие просроченных платежей за последние полгода;

- остаток по кредиту не менее 30 000 рублей и не больше 1 000 000;

- процентная ставка превышает 13.95%.

Доступные кредитные программы

В настоящее время ВТБ проводит реструктуризацию:

- автокредитов;

- кредитных карт.

Ипотечное и потребительское кредитование не попадают под действие этой программы.

Условия реструктуризации кредитов частных лиц в 2021 году

Рассмотрим, как происходит реструктуризация займов в ВТБ.

Варианты реструктуризации кредита

Информация для заёмщиков

Для реструктуризации долга клиенту необходимо написать заявление на проведение этой процедуры и дождаться положительного решения. Оставить заявку можно при личном посещении банковского отделения или в режиме онлайн. Учитывая, что каждый из способов имеет свои особенности, позже мы остановимся на них более детально.

К заявлению потребуется приложить такие документы:

- паспорт гражданина России;

- справка о зарплате по форме 2-НДФЛ;Образец справки 2-НДФЛ

- сведения о дополнительных источниках получения прибыли (если имеются).

Учитывая, что реструктуризация проводится при снижении платёжеспособности клиента, потребуются дополнительные документы, подтверждающие тяжёлое материальное положение:

- потеря основного места работы — справка, выданная центром занятости населения, что человек встал на регистрационный учёт, и получает пособие по безработице;

- смерть созаёмщика — свидетельство о смерти;

- рождение ребёнка — справка из медучреждения;

- тяжёлое заболевание или травма — справка, заверенная лечащим врачом.

Основное предназначение пакета документов — убедить сотрудника банка, что клиент действительно оказался в сложной жизненной ситуации, и больше не может выплачивать оформленный кредит на прежних условиях.

Подача заявления в режиме онлайн

Выполнить эту операцию можно через систему интернет-банкинга, которая находится на официальном ресурсе компании. Здесь нужно уточнить, что предварительно нужно заключить с банком договор на дистанционное обслуживание. Находится «Личный кабинет» на сайте www.vtb.ru, вход выполняется по УНК (Уникальному Номеру Клиента) или номеру банковской карточки.

Важно! При дистанционной подаче заявки, максимальная сумма кредита не может превышать 500 000 рублей.

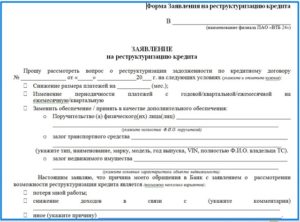

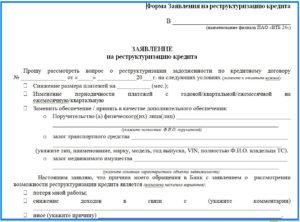

Образец заявления

При личном посещении офиса обслуживания физических лиц, клиент предоставляет на рассмотрение менеджеру приведённый выше перечень документов и пишет заявление по установленному образцу. Бланк можно получить по месту обращения. Образец для заполнения выглядит так.

https://www.youtube.com/watch?v=xqgqGbx39pw

Форма заявления на реструктуризацию кредита

Правила заполнения

Отметим, что составить заявление можно самостоятельно: заполняется документ в свободной форме, рекомендуется придерживаться делового стиля изложения. Здесь обязательно должны присутствовать следующие пункты:

- сведения о кредиторе и заёмщике: полное наименование отделения, выдавшего кредит, реквизиты, Ф.И.О. и паспортные данные;

- условия договора: номер, текущая процентная ставка, период действия и пр.;

- суть обращения: в нашем случае, это реструктуризация долга на основании изменившихся жизненных обстоятельств, с указанием каких именно;

- просьба: снижение процентной ставки, изменение графика платежей или обеспечения по кредиту.

При передаче заявления менеджеру кредитного отдела рекомендуется снять ксерокопию, заверив её печатью. В случае возникновения конфликтных ситуаций копия будет являться неоспоримым доказательством того, что клиент не уклоняется от оплаты, а пытается найти выход из создавшегося положения.

Дополнительные условия

Программа реструктуризации не требует привлечения созаёмщиков или передачу банку в качестве обеспечения залогового имущества. Кроме этого, личное страхование также остаётся на усмотрение клиента.

Погашается реструктуризированный долг на основании нового договора, график и размер платежей предоставляются.

На какой срок оформляется

Этот момент рассчитывается в индивидуальном порядке и зависит от выбранного способа реструктуризации. Например, если речь идёт о кредитных каникулах, то услуга позволяет полностью или частично отсрочить 1 платёж каждые полгода. Срок действия кредитного договора продлевается на этот период, клиент получает новый график платежей.

Программа льготного погашения позволяет в течение 3 месяцев погашать только проценты по основному долгу. Если речь идёт о рефинансировании, срок перезаключённого договора может варьироваться от 6 месяцев до 5 лет.

Важно! Чем дольше период погашения кредита, тем большую прибыль получает банк в форме процентов.

Порядок погашения

Этот момент обычно не подвергается изменениям, и остаётся на усмотрение клиента. Поэтому как и до проведения реструктуризации, кредит можно погашать такими способами:

- через терминалы самообслуживания;

- почтовыми отправлениями;

- в кассах банка;

- салоны сотовой связи;

- при помощи интернет-банкинга.

Главное, вносить платежи своевременно и не допускать просрочек.

Если получен отказ

Такой вариант развития событий вполне возможен: реструктуризация является правом, но не обязанностью банка.

В этом случае, имеет смысл отправить повторное письменное обращение, где акцентировать внимание на том, что изменившиеся жизненные обстоятельства делают невозможным погашение кредита на прежних условиях.

В тексте обращения можно сослаться на ст. 451 ГК РФ, которая даёт право на изменение договора ввиду существенных обстоятельств.

Статья 451 Гражданского кодекса РФ “Изменение и расторжение договора в связи с существенным изменением обстоятельств”

Повторный отказ можно обжаловать через непосредственного руководителя кредитного отдела или в судебном порядке. Третий вариант: сделать рефинансирование кредита в другом банке.

Отзывы клиентов

Мнения о реструктуризации долга в основном положительные. Для многих заёмщиков, изменение условий кредитного договора остаётся единственным шансом сохранить чистую кредитную историю и избежать штрафов за просроченные платежи.

Реструктуризация кредита ВТБ 24

ВТБ 24 – компания, которая уже много лет занимается пересмотром кредитных договоров своих клиентов.

Если у вас возникли финансовые трудности и вы не можете выплатить займ по тем условиям, которые исполняли ранее, можно попробовать провести реструктуризацию кредита ВТБ 24.

Однако организация выдвигает обязательное условие – чтобы рассчитывать на пересмотр условий, очень важно, чтобы в вашей кредитной истории отсутствовали данные о задержке платежа. Если же она имеется, вы получите отказ в этой процедуре.

Образец заявления на реструктуризацию кредита ВТБ 24

Позволят вам отсрочить кредит или нет зависит от того, насколько правильно вы заполните заявление. Его можно оформить двумя способами: на сайте или в отделении банка. Выбирая последний способ, сумма реструктуризации увеличивается в 2 раза.

Подача заявки на официальном сайте

ВТБ – современная организация, функционал сайта которой позволяет сделать многие вещи, не выходя из дома. Учитывайте, если вы будете подавать заявку на реструктуризацию кредита онлайн, то максимальной суммой покрытия для вас станет 500 000 рублей. Также процентная ставка значительно повышается. Получить подобную отсрочку смогут также заемщики банков-партнеров.

Срок, на который вам сделают рефинансирование, определяется условиями реструктуризации кредита ВТБ 24, принятыми ранее.

https://www.youtube.com/watch?v=Ha1UdyH55SY

На выдачу нового займа комиссия не распространяется, также вам не нужно ничего оставлять в залог. Преимуществом такой процедуры является также то, что вам необязательно страховать эту сумму отсрочки.

Подача заявления в банке

Заявление на реструктуризацию кредита ВТБ банк подается в отделении компании. Обращаться за этой услугой могут только россияне, возраст которых превышает 21 год. Также необходима постоянная регистрация в регионе. Для еструктуризации придется подготовить расширенный пакет документов, полный перечень которых указан на официальном сайте.

Перед тем, как идти в банк, перепроверьте, все ли документы у вас в порядке. Также настоятельно рекомендуем сделать их копии. Важно, чтобы вы предоставили справку, которая бы подтверждала серьезную необходимость в продлении.

Печататься договор должен на стандартном листе А4. Рассматривается заявление в течение 2-5 рабочих дней.

Заявка не по образцу

ВТБ страхование не выдвигает жестких требований по заполнению заявления на реструктуризацию кредитного договора. Когда вы будете заполнять заявление в свободной форме, важно точно и грамотно указать причины вашего желания.

Также в обязательном порядке нужно заполнить следующие графы:

- Точные реквизиты банка ВТБ, который выдал кредит.

- Данные о кредите или ипотеке.

- Объяснение ситуации, почему вы не можете исполнять свои обязанности.

- Описание первой просрочки, лучше всего с приложенными чеками об уплате.

- Ваши ожидания от изменений условий договора.

Когда вы отдадите один экземпляр договора сотруднику организации, проследите, чтобы он поставил отметку о принятии на втором бланке. Также он должен проставить дату и печать.

Это поможет вам доказать, что вы обращались в банк с намереньем реструктуризации долга по кредиту в ВТБ 24.

Реструктуризация кредита в ВТБ 24 физическому лицу

Рассчитывать на реструктуризацию могут исключительно физические лица. В числе причин, по которым вам могут оформить облегчение кредитного договора, выделают:

- Потеря работы или дополнительного заработка.

- Серьезная болезнь.

- Кража.

- Несчастный случай.

- Беременность.

- Смерть супруга или супруги.

- Необходимость исполнения военного долга.

Чтобы банк принял эти доводы во внимание, необходимо предоставить документальные подтверждения произошедшего. Также вы должны будете обрисовать план, как будете улучшать финансовое положение.

Учитывайте, что бане не простит вам долг – в случае продления выплат размер задолженности увеличится. Только добросовестные заемщики, которые вовремя исполняли обязанности по кредиту, могут рассчитывать на льготные проекты.

В эту же категорию входят лица, которые имеют зарплатные либо личные карты в ВТБ 24.

Какие документы подготовить?

Чтобы вам сделали реструктуризацию долга по кредиту в ВТБ 24, необходимо заранее подготовить пакет документов.

Он включает:

- Паспорт гражданина Российской Федерации.

- Справка с места работы.

- Документы, подтверждающие наличие дохода.

Подавать заявление на реструктуризацию нужно в том отделении ВТБ, в котором вы брали кредит. Настоятельно рекомендуем честно описать причину, почему вам необходима эта процедура.

В среднем рассмотрение заявки производится в течение 2-5 рабочих дней.

Процедура реструктуризации

В первую очередь для реструктуризации кредита в ВТБ 24 вам необходимо обговорить сложившуюся ситуацию с менеджером. Во многих отделениях предусмотрены быстрые изменения по действующим договорам. Поверьте, никому не хочется растягивать рассмотрение на долгие недели. В таком случае вам потребуется всего лишь предоставить пакет документов и заполнить специальный договор.

Если же менеджер начнет уверять вас, что выхода из сложившейся ситуации нет, расстраиваться и опускать руки не стоит.

В таком случае вы должны написать заявление в свободной форме, в котором следует обязательно указать причины, по которым вы не можете выполнять условия договора, и ваши пожелания относительно пересмотра условий договора. Помните, чем более честно и полно вы опишите условия, тем выше шанс получить пересмотр.

https://www.youtube.com/watch?v=cnT7GGGEbog

Обновленный пакет документов необходимо предоставить в отделение ВТБ. Там вы должны встретиться с кредитным специалистом и передать ему их.

Важно, чтобы на втором экземпляре он проставил подписи и печати, что забрал у вас аналогичный пакет. Если же и тут вам отказали, отправляйтесь на почту и высылайте документы наложенным платежом. В таком случае банк не сможет не принять у вас документы, так как вам придет оповещение, что они успешно доставлены.

После этого возможны два варианта развития событий. Банк может предложить вам реструктуризацию кредита в ВТБ 24. Он выдаст вам временную ссуду, изменит процентную ставку и график платежей. Проследите, чтобы все это было правильно зарегистрировано. Вас должны пригласить в банк для заключения дополнительного соглашения.

Отказ в реструктуризации

ВТБ 24 оставляет за собой право как выдать, так и отказать в выдаче новой кредитной линии. Отрицательные ответы в этой сфере встречаются достаточно часто.

Если же у человека нет никакой возможности в выплате кредита, а ему в реструктуризации уже отказали, стоит написать повторное обращение. Постарайтесь максимально четко и детально описать сложившуюся ситуацию.

Зарегистрируйте письмо у сотрудника банка и ожидайте ответа – он должен быть выдан вам в письменном виде.

Нередко из-за чрезмерной загруженности сотрудники организации не могут уделить достаточного внимания всем посетителям. Если в первый раз в реструктуризации кредита в ВТБ 24 пришел отказ, стоит повторно отправить письмо. Акцентируйте их внимание на том, что вы не можете заплатить кредит как бы вы не хотели, а желания портить кредитную историю у вас нет.

Случаи, когда банк отказывает и при повторном отправке заявки, встречаются редко, но они есть. В таком случае нужно не терять веру, а обратиться к юристу. Он поможет вам подготовить необходимый пакет документов, после чего отправит их в суд. Необходимо придерживаться положений статьи 451 ГК РФ.

Суд обязательно встанет на защиту заемщика, если тот докажет, что в сложившейся ситуации он не может выплачивать кредит. Учитывайте, что даже по решению суда отменить начисленные штрафы и пени будет невозможно.

Обычно после обращения в суд банки охотнее идут на рефинансирование даже на более выходных для заемщика условиях.

Условия реструктуризации

Если банк одобрит заявку, часть кредита будет рефинансирована новой кредитной линией. Обычно она выдается под 14% годовых, может увеличиваться, если комиссия примет иное решение. Минимальной суммой здесь является 30 000 рублей, максимальная может колебаться от половины до целого миллиона – все зависит от того, как вы подали заявление.

Размер ставки определяется параметрами:

- Как давно лицо сотрудничает с ВТБ, есть ли у него зарплатная карточка или счет в банке?

- Имеется ли у него продукты банков-партнеров?

- Были ли в кредитной истории просрочки? Оформлялись ли кредиты ранее?

Если вы лояльный клиент банка, вы можете рассчитывать на поддержку со стороны организации.

Вам дадут кредит под минимальный процент и на максимальную сумму. Срок пролонгации зависит от первоначальных условий кредиты, в каждом отдельном случае он рассчитывается индивидуально. При реструктуризации условий кредита ВТБ 24 дополнительных комиссий быть не может. Также вам не нужно вносить залог или искать поручителей.

К новому соглашению вам выдадут график уплаты частей кредита. Предусмотрена возможность досрочного погашения.

: вклады для физических лиц")