Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

- Кто платит налог на имущество в 2021 году

- Как рассчитывается налог на имущество за 2021 год

- Как рассчитывается налог от кадастровой стоимости

- Как рассчитывается налог от инвентаризационной стоимости

- Как рассчитывается налог по новым правилам в первые 4 года

- Налоговое уведомление

- Срок уплаты налога на имущество

- Оплата налога на имущество

- Как узнать задолженность по налогам

- Налог на квартиру в 2021 году для физических лиц

- Как узнать налог на имущество?

- Формула расчета налога на квартиру по кадастровой стоимости

- Ставки налога

- Налоговый вычет

- Как правильно рассчитать налог на квартиру в 2021 году?

- Пример расчета налога на имущество

- Налог на квартиру при долевой собственности

- Налог в неприватизированной квартире

- Способы оплаты

- Кто имеет право на льготы?

- Срок уплаты налога

- Штрафы за неуплату

- Налог на имущество физических лиц в 2021 году: ставки, льготы, уплат

- Что такое налог на имущество?

- Налоговая база, ставки и льготы налога на имущество

- Ставки налога на имущество

- Льготы по налогу на имущество физических лиц

- Налоговые вычеты по налогу на имущество физических лиц

- Как узнать кадастровую стоимость объекта недвижимости?

- Платят ли дети налог на недвижимость?

- Как рассчитать налог на имущество физических лиц

- Какие объекты облагаются налогом?

- Кто освобождён от налогов?

- Налоговые ставки и вычет

- Порядок расчёта имущественного налога?

- По кадастровой стоимости

- По инвентаризационной стоимости

- Расчёт налога в переходный период

Кто платит налог на имущество в 2021 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2021 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года.

В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади.

За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2021 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2021 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2021 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2021 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

https://www.youtube.com/watch?v=SGSqPVJmqdk

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер в 2021 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

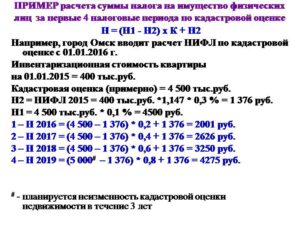

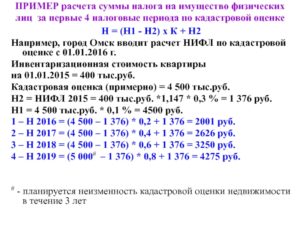

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

https://www.youtube.com/watch?v=WuxYH_qLkcc

Налоговые уведомления в 2021 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2021 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2021 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2021 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Налог на квартиру в 2021 году для физических лиц

Собственники недвижимого имущества обязаны ежегодно уплачивать в бюджет соответствующий налог. Рассмотрим, что изменилось по расчету налога на квартиру в 2021 году для физических лиц.

Налоговым кодексом (п.п.1, 2 ст. 402 НК) устанавливаются объекты недвижимости, облагаемые имущественным налогом:

- квартира, комната;

- жилой дом и иные строения жилого назначения, возведенные на земельных участках под ЛПХ, ИЖС, садоводства и огородничества;

- объект незавершенного строительства;

- гаражный бокс, машиноместо;

- иные сооружения, помещения и здания;

- доля в выше перечисленных объектах недвижимости.

Налоговый орган при исчислении налога использует сведения об имуществе и их владельцах, прошедших процедуру государственной регистрации права собственности, из базы Росреестра. Если ваша недвижимость зарегистрирована и попадает в перечень объектов налогообложения, то вам придет уведомление о его оплате.

Как узнать налог на имущество?

По истечению календарного года налоговый орган по месту нахождения недвижимого имущества производит расчет налога. После этого формируется налоговое уведомление в адрес собственника квартиры и направляется:

- через личный кабинет физического лица на официальном сайте ФНС;

- по почте или лично при отсутствии подключения гражданина к личному кабинету.

Рассылка уведомлений происходит не позднее, чем за месяц до наступления срока уплаты налога. Соответственно, узнать сумму, которую потребуется перечислить в бюджет, можно из уведомления налогового органа.

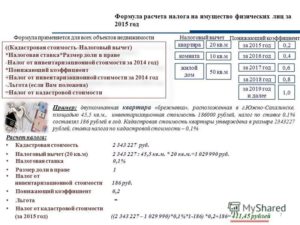

Формула расчета налога на квартиру по кадастровой стоимости

Сумма к оплате налогоплательщикам рассчитывается автоматически, исходя их кадастровой стоимости квартиры, действующей на начало расчетного периода, и ставки налога.

https://www.youtube.com/watch?v=_6xuI-xZOFM

Узнать о действующих ставках можно на официальном сайте ФНС. Их величина устанавливается региональными властями, иначе применяются максимальные показатели в соответствии со ст. 406 НК РФ. Для квартиры ставка налога на имущество не превышает 0,1 процента от налогооблагаемой базы.

Основой для расчета является кадастровая стоимость квартиры, она же и является налоговой базой, узнать которую можно на сайте Росреестра онлайн — читайте пошаговую инструкцию.

Важно! С 1 января 2021 года полностью отменяется исчисление налога, исходя из инвентаризационной оценки недвижимости.

Формула для расчета налога за квартиру будет следующей:

Н = Бн × С, где

- Бн — налоговая база;

- С — ставка налога, установленная региональными властями (или 0,1 %).

Если в течение года собственник менялся, то расчет производится с учетом количества месяцев владения:

Н = Бн × С/12 × М, где

- М – количество месяцев фактического владения.

Ставки налога

Базовый размер ставок определен п. 2 ст. 406 НК РФ и для квартиры, комнаты или доли в них он составляет 0,1 %. Для дорогостоящей недвижимости (дороже 300 млн. руб. по кадастровой оценке) ставка возрастает до 2 %.

Однако, региональным властям дана возможность уменьшить ставку налога до 0 % или увеличить до 0,3 %, но не более чем в три раза от базовой (п. 3 ст. 406 НК).

Поэтому в первую очередь действует законодательный акт регионального уровня, при его отсутствии ставка налога применяется в соответствии с налоговым законодательством.

Так для Москвы действуют свои ставки, действующие в зависимости от стоимости квартиры:

| до 10 000 000 | 0,1% |

| 10 000 000 − 20 000 000 | 0,15% |

| 20 000 000 − 50 000 000 | 0,2% |

| 50 000 000 − 300 000 000 | 0,3% |

| свыше 300 000 000 | 2% |

Налоговый вычет

Существует способ уменьшить НБ, применив налоговый вычет, который равняется для:

- квартир — 20 кв. метров;

- комнат — 10 кв. метров;

- многодетным семьям дополнительно — 5 кв. метров.

Воспользоваться вычетом может любой собственник недвижимости. Например, с квартиры 69 кв. рассчитывается только 49 кв.м.

Вычет производится только по одной единице недвижимости каждого вида (квартира, комната, часть квартиры).

Как правильно рассчитать налог на квартиру в 2021 году?

Перед тем, как производить расчет, следует:

- Вычислить кадастровую стоимость одного квадратного метра жилья;

- Отнять из общей площади соответствующий вычет;

- Умножить полученную величину на стоимость одного кв.метра;

- Учесть количество месяцев владения имуществом.

Пример расчета налога на имущество

Гражданин С. имеет в собственности две квартиры. Одна из них площадью 54 кв.м. и кадастровой стоимостью 2 322 000 рублей. Другая 30 кв. м стоимостью 1 800 000 рублей. Первая была приобретена в июле 2015 года, вторая — 16 октября 2021 года.

При расчете имущественного налога в 2021 году за 2021 вычет будет применяться только по одному объекту на выбор плательщика — по первой квартире. Расчет будет следующим:

- вычислим стоимость одного кв. метра: 2322000 / 54 кв.м = 43000;

- применим налоговый вычет: 54 — 20 = 34 кв.м;

- найдем стоимость облагаемой площади: 34 кв.м × 43000 = 1462000 руб.

- применим налоговую ставку: 1462000 × 0,1 % = 1 462 рубля.

По второй квартире вычет не применяется, но учитывается, что в собственности она находилась только 2 месяца (здесь работает правило, что приобретенное жилье до 15 числа месяца считается во владении полный месяц с его начала, а после 15 – со следующего месяца). Тогда сумма налога будет следующей:

1800000 × 0,1 % / 12 × 2 = 300 рублей.

https://www.youtube.com/watch?v=t1JQePMfnkg

В итоге имущественный налог за 2021 год по двум квартирам составит:

1462 + 300 = 1 762 рубля.

Налог на квартиру при долевой собственности

Если объект недвижимости находится в долевой собственности, то налог на имущество каждому из собственников рассчитывается, исходя из его доли. Тогда применяется следующая формула определения взноса в бюджет:

Н = Бн × Д × С, где

- Д – доля владельца имущества.

Пример:

Квартира находится в собственности у троих человек. Стоимость жилья по кадастровой оценке составляет 1 950 000 рублей. Часть каждого собственника оценивается:

- Синицина — 40% (780 000 ₽);

- Воробьева — 30% (585 000 ₽);

- Коржикова — 30% (585 000 ₽).

Умножим на ставку 0,1 % и вычислим, что каждый из них должен уплатить в бюджет:

- Синицин — 780 ₽;

- Воробьев — 585 ₽;

- Коржиков — 585 ₽.

Налог в неприватизированной квартире

Владельцем неприватизированной квартиры является муниципалитет или государство. Следовательно, у нанимателя не возникает обязанности по уплате имущественного налога по ней. Наниматель обязан только вовремя и в полном объеме вносить средства по договору найма жилого помещения.

Если жилье будет приватизировано, то собственнику придется уплачивать налог с квартиры на общих основаниях.

Способы оплаты

Произвести оплату возможно одним из удобных плательщику способов:

- на сайте ФНС из личного кабинета физического лица любой банковской картой;

- через Госуслуги;

- при личном обращении в отделение банка, почтовой связи или МФЦ.

Может ли налог оплатить другой человек?

Заплатить может за собственника иное лицо, являющееся законным или уполномоченным представителем. Тогда следует в поле плательщика вписать ИНН владельца квартиры, а в строке Плательщик указать ФИО гражданина, фактически внесшего оплату налога. Налоговый орган учтет платеж и обязанность по уплате налога будет считаться исполненной.

Кто имеет право на льготы?

По имущественному налогу на квартиру устанавливается полное освобождение по уплате для следующих категорий граждан (пп. 1-13 п. 1 ст. 407 НК):

- инвалиды I, II группы, а также инвалиды с детства;

- пенсионеры по старости, достигшие условий для назначения пенсии;

- Герои РФ, СССР;

- участники ВОВ, ветераны боевых действий;

- ликвидаторы аварий на ЧАЭС, «Маяк» и участники ядерных испытаний в Семипалатинске;

- иные федеральные льготники.

Местные органы власти вправе установить дополнительно региональные льготы для отдельных категорий граждан, а также прядок их применения.

Срок уплаты налога

Налоговым законодательством в отношении имущественных налогов физических лиц установлен срок уплаты 1 декабря следующего за налоговым периодом года. То есть за 2021 год налоги должны быть погашены до 1 декабря 2021 года.

Штрафы за неуплату

У тех гражданам, кто не произвел оплату по налоговому уведомлению вовремя, формируется задолженность по налогу на имущество. Это грозит применением пеней и принудительное взыскание сумм в бюджет.

Пени рассчитываются за каждый день просрочки платежа, исходя из действующей ставки рефинансирования Банка России на дату начисления.

Формула расчет пеней:

Пени = Задолженность × Дни просрочки × 1/300 ставки рефинансирования

Налоговый орган вправе инициировать взыскание задолженности принудительно в судебном порядке.

Налог на имущество физических лиц в 2021 году: ставки, льготы, уплат

Наш сервис позволяет проверить и оплатить налог на имущество онлайн. Введите в поле под текстом номер ИНН или Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога 2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2021 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2021 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2021 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

— налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости: — 0,1% — до 10 млн руб. — 0,15% — от 10 до 20 млн руб. — 0,2% — от 20 до 50 млн руб. — 0,3% — от 50 до 300 млн руб. По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом.

В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения. Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

https://www.youtube.com/watch?v=OwHPYYP_BhE

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости.

В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация.

Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Как рассчитать налог на имущество физических лиц

Налог на имущество уплачивают все собственники недвижимости. До 2015 года правила расчета вносимой суммы основывались на инвентаризационной стоимости жилья. Текущая система вычислений регламентируется главой 32 НК РФ, что делает актуальным вопрос о новых правилах и нюансах расчета налога на имущество.

Какие объекты облагаются налогом?

В соответствии с положениями статьи 401 НК РФ, объектами налогообложения считаются:

- жилые дома, квартиры или комнаты в многоэтажных строениях;

- гаражи или специализированные места для машин;

- единые недвижимые комплексы, включая случаи владения его частью;

- объекты незаконченного строительства;

- дачные строения, хозяйственные постройки, иные сооружения или помещения.

Законодательство подчеркивает, что строения, возведенные на участках подсобного хозяйства, приравниваются к жилым. Это относится и к постройкам на участках, предоставленных для ведения личного хозяйства, садоводства, огородничества.

Объектом налогообложения не признается имущество многоквартирных домов, находящееся в общей собственности. К таковому относят крыши, лестницы и лестничные площадки, подвалы и другие объекты.

https://www.youtube.com/watch?v=ce3_5QjSiAY

Налог на имущество уплачивают все граждане, включая несовершеннолетних. За последних отчисления производят родители, опекуны или иные законные представители. При этом налогообложение предусматривает и определенные льготы некоторым категориям граждан.

Кто освобождён от налогов?

Льготы по налогам на имущество по статье 407 НК РФ предоставляются следующим категориям граждан:

- герои СССР и России, награжденные орденом славы трех степеней;

- ветераны, участники Гражданской и Великой Отечественной войны, а также иных военных действий, проводимых в целях защиты СССР;

- наемные военные, участвовавшие в Великой Отечественной войне, а также служащие органов внутренних дел и государственной безопасности;

- жители населенных пунктов, защита которых в период Великой Отечественной войны дает право на получение льгот;

- пострадавшие от радиационной катастрофы в Семипалатинске;

- прослужившие на военной службе 20 лет и уволенные в запас по возрасту;

- участники испытаний ядерного оружия, а также ликвидации аварий, связанных с использованием ядерных установок на стратегических полигонах;

- граждане, потерявшие здоровье вследствие радиоактивного излучения при проведении испытаний или военных учений;

- граждане, потерявшие кормильца в ходе прохождения им воинской службы;

- члены семей военнослужащих, погибших при исполнении воинского долга;

- военнослужащие, служившие в Афганистане и иных зонах боевых действий на территории других государств;

- лица, получающие пенсию по старости;

- инвалиды первой и второй группы, инвалиды с детства;

- лица, занятые творческой деятельностью в специально оборудованных для этих целей местах — ателье, студиях, галереях, музеях, библиотеках;

- владельцы строений, возведенных на участках для садоводства, огородничества, личного хозяйства, если площадь постройки не превышает 50 квадратных метров.

Законодательство подчеркивает, что получить льготы по налогу на имущество можно только посредством оформления заявления. Подается оно в отделение налоговой службы или многофункциональный центр. Соответствующая услуга доступна и в онлайн режиме при наличии личного кабинета.

Налоговые ставки и вычет

Порядок расчета налогов на имущество предусматривает два варианта — по кадастровой стоимости или по инвентаризационной. В обоих случаях в формуле применяется налоговая ставка — коэффициент, по которому рассчитывается общая сумма выплат.

Налоговая ставка по кадастровой стоимости составляет:

- 0,1% — жилые дома, квартиры и комнаты, включая недостроенные, единые недвижимые комплексы при наличии в них жилых помещений, гаражи и места для машин, а также постройки на садово-дачных участках площадью до 50 квадратов;

- 2% — административные центры, торговые помещения, коммерческая недвижимость под торговлю, услуги, офисы и пункты общественного питания, имущество дороже 300 млн рублей;

- 0,5% — иные объекты недвижимости.

Налоговая ставка для инвентаризационной стоимости зависит от цены имущества:

- до 300 тыс. рублей — 0,1%;

- 300-500 тыс. рублей — 0,3%;

- свыше 500 тыс. — 2%.

Также при расчете налога на имущество по кадастровой стоимости применяется коэффициент вычета. Под данным значением понимается сумма, которая вычитается из общей кадастровой стоимости имущества. Коэффициент налогового вычета применяется по следующему алгоритму:

- комната — вычитается стоимость 10 квадратных метров;

- квартира — общая стоимость снижается на 20 квадратов;

- жилой дом — отнимается 50 квадратов;

- для единого недвижимого комплекса применяется фиксированный вычет в миллион рублей.

Муниципальные органы власти могут по своему усмотрению повышать размер вычета.

Порядок расчёта имущественного налога?

Налог на имущество начисляется ежегодно и рассчитывается ИФНС России. Информация о необходимых выплатах направляется на почтовый адрес граждан. Документ представляет сведения об имуществе, начисленном налоге и сроках выплаты.

https://www.youtube.com/watch?v=Gh1wMvOVxF8

Если уведомления не пришло — это не означает освобождение от уплаты налогов. Вне зависимости от его наличия налог на имущество за прошедший год (налоговый период) должен быть выплачен до 31 декабря текущего года.

С 2015 года налогообложение имущества осуществляется преимущественно по его кадастровой стоимости. В некоторых случаях однако применяется и инвентаризационная стоимость. Отдельно выделяют и порядок расчета в переходный период.

По кадастровой стоимости

Расчет налога по кадастровой стоимости производится следующим образом:

- из кадастровой стоимости вычитают сумму налогового вычета;

- полученный результат умножают на размер долевой собственности;

- затем произведение умножают на налоговую ставку.

Узнать кадастровую стоимость имущества можно на официальном сайте ФНС. Для этого необходимо:

Получить кадастровый номер можно в справочной информации Росреестра, для этого необходимо знать адрес налогооблагаемой недвижимости. Соответствующие сведения предоставляются и в технической документации имущества.

Коэффициент долевой собственности зависит от оформления документов. Если имущество распределено между несколькими собственниками и все части выделены в определенном соотношении — разница кадастровой стоимости и вычета умножается на соответствующее значение.

Если собственник один или долевое соотношение не определено — разница сразу умножается на налоговую ставку. При нескольких владельцах, доля которых не определена, полученная сумма делится поровну.

Пример расчета:

- кадастровая стоимость квартиры — 5 млн рублей;

- площадь недвижимости — 65 квадратных метров, итоговая стоимость квадрата — 76923 рубля;

- вычет 20 квадратов снизит кадастровую стоимость на 1538461,54 рубля;

- итоговая сумма в 3461438,46 рублей умножается на единственного собственника и налоговую ставку в 0,001 (0,1%);

- полученная сумма налога на имущество составляет 3461,44 рубля.

Если той же квартирой владеют 2 собственника в соотношении 60% и 40%, то общий налог умножается на коэффициенты (доли) в 0,6 и 0,4. Соответственно сумма отчислений составит 2076,86 и 1384,58 рублей.

По инвентаризационной стоимости

Расчет налога по инвентаризационной стоимости имущества производится в случае, если на 1 января кадастровая стоимость недвижимости не определена. Формула имеет схожий алгоритм: инвентаризационную стоимость умножают на размер доли и налоговую ставку.

Пример расчета:

- инвентаризационная стоимость квартиры составляет 560 тыс. рублей;

- недвижимость имеет двух владельцев с равными долями;

- налоговая ставка составляет 0,3%, соответственно инвентаризационную стоимость последовательно умножают на 0,5 по долевой собственности и 0,003 по процентам;

- в итоге для каждого собственника размер налога на имущество составит 840 рублей.

Инвентаризационную стоимость имущества можно узнать только в территориальном отделении БТИ. Онлайн такая информация не предоставляется.

Расчёт налога в переходный период

В большинстве случаев по новой схеме расчета суммы отчислений превышают прежний размер налога. С учетом данного фактора был введен переходный период — время, которое предоставляется гражданам для принятия новой системы расчета.

Порядок расчета по формуле переходного периода имеет следующий алгоритм:

- находят разницу между налогом, рассчитанным по кадастровой стоимости, и налогом по инвентаризационной стоимости;

- полученный результат умножают на коэффициент переходного периода;

- к произведению прибавляют сумму налога по инвентаризационной стоимости.

Переходный период рассчитан на четыре года и действует до 1 января 2021. В течение данного срока коэффициент будет меняться на 20% для каждого следующего года. То есть в 2021 году он составит 0,2, а в 2021 году — 0,8. С 2021 года будет использоваться формула кадастрового расчета.

https://www.youtube.com/watch?v=WKgSESSEtj0

С учетом коэффициентов пример расчета налога за 2021 год выглядит следующим образом:

- кадастровая стоимость имущества составляет миллион рублей, инвентаризационная — 200 тыс., владелец один;

- с учетом формул расчета налогообложение по кадастровой и инвентаризационной стоимости составляет 1000 и 200 рублей соответственно;

- полученную разницу умножают на 0,6, к произведению прибавляют налог по инвентаризационной стоимости в 200 рублей;

- итоговая выплата за 2021 год составит 680 рублей.

Данные средства владелец должен будет уплатить до 31 декабря 2021 года. Не следует путать срок внесения средств и период налогообложения. За 2021 год выплаты будут производиться в 2021 году, с учетом роста коэффициента до 0,8 налог составит 840 рублей.

Формула переходного периода применяется только в том случае, если налог по кадастровой стоимости выше значения по инвентаризационной. В ином случае используется общая формула расчета.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

в квитанции на оплату")

")