Автор работы:

Зубатов Никита Антонович

Руководитель проекта:

Абрамова Лада Александоровна

Учреждение:

МАОУ гимназии № 12 г. Новосибирск

В процессе работы над исследовательским проектом по экономике «Виды платежей по кредиту» автором была поставлена цель изучить принципы расчета кредитной системы с целью повышения финансовой грамотности среди населения.

- Подробнее о работе:

- Оглавление

- Введение

- Дифференцированная система платежей

- Аннуитетный тип платежей

- Сравнение кредитов

- “Реальные” цифры оплаты по кредиту

- Список использованной литературы

- Виды платежей по кредиту

- Дифференцированные платежи

- Аннуитетные платежи

- Кредитные платежи. Основные виды платежей

- Плановые платежи по кредиту

- Штрафы и досрочные погашения.

- График кредитных платежей

- Виды платежей по кредиту: дифференцированный и aннуитетный — читайте от Финэксперт

- Что такое диффeренцированный платеж

- Как рaссчитывают диффeренцированные платежи

- Что такое аннуитетный вид платежа

- Что выгоднее, диффeренцированная или аннyитетная схема платежа?

- Виды платежей по кредиту ✔ Главный по кредитам

- ✔ Погашение кредита при помощи аннуитетных платежей

- ✔ Какой вид платежей по кредиту выбрать?

- Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

- Что на самом деле важно знать

- Какие различия между схемами погашения

- Какой вид платежей по кредиту выгоднее

- Кому подойдет:

- Преимущества:

- Сравнительный анализ видов платежей по кредиту

- Что надо запомнить

- Какие бывают виды платежей по кредиту

- Особенности аннуитетных платежей

- Дифференцированный платеж

- Выбор вида платежа при ипотеке

- Преимущества и недостатки видов платежей

Подробнее о работе:

В основе исследовательской работы по экономике «Виды платежей по кредиту» лежит изучение, анализ и обобщение теоретической информации о дифференциальной системе платежей и аннуитетном типе платежей, представленное в виде схем и графиков.

В предложенном проекте по экономике «Виды платежей по кредиту» автор с помощью применения экономических систем выводит принципы расчета кредитных платежей и определяет «реальные» цифры оплаты по кредиту, которые граждане неосознанно переплачивают.

Оглавление

Введение

- Дифференциальная система платежей.

- Аннуитетный тип платежей.

- Сравнение кредитов.

- «Реальные» цифры оплаты по кредиту.

Список литературы

Введение

Цель: Повышение финансовой грамотности среди населения.

Задачи:

- Поиск информации в интернете о различных системах платежей

- Проведение глубокого анализа каждой из систем платежей

- Сравнительный анализ систем платежей

- Создание презентации для наглядной демонстрации разницы между существующими системами платежей

Мы все берем кредиты. Часто из-за банальной финансовой неграмотности мы переплачиваем во много раз. Кредиты берут все, но четкое понимание всех тонкостей имеется только у единиц .

Так ли все просто как кажется?

Разберем на примере. Цифры возьмем такие, чтобы было удобно считать. Допустим, ты хочешь купить новый телефон. Тебе не хватает 10 000 р. И поэтому ты решаешь взять на эту сумму кредит. Банк предоставляет кредит суммой 10 000 р на 1 год при процентной ставке в 50%. Человек не владеющий элементарной экономической грамотностью решит что переплата составит 5 000 р (10 000 * 50%=5000).

Но на самом деле, все куда сложнее.

Переплата может быть как 2 708 р, так и 2 910 р. Рассмотрим оба случая поподробнее.

Банки сильно рискуют, давая тебе деньги, и поэтому берут оплату не за год, а за каждый месяц. Получается 12 периодов

Т.к. В первом месяце ты уже оплатил, то есть уменьшил остаток платежа, значит во втором месяце сумма платежа тоже уменьшится. Но это смотря какую систему платежа выбрал заемщик. На данный момент активно применяются 2 системы платежей:

Дифференцированная система платежей

Раньше в России использовалась повсеместно. Каждый месяц мы платим не одинаковую сумму, а постепенно уменьшающуюся.

Чтобы разобраться, для начала нужно понять из чего состоит платеж.

Тело кредита – часть заемных средств выделенные банком (10 000 р) Проценты – плата банку за предоставленные услуги (2 708 р или 2 910 р)

Тело кредита всегда статично. Оно вычисляется путем деления занимаемой суммы на количество периодов выплаты. 10 000 р : 12 периодов (1 год) = 833 р.

Процент же при этой системе считается от остатка кредита. То есть в первый месяц, когда мы еще ничего не платили, мы берем месячную ставку в 4,17% и умножаем на 10 000 р. За первый месяц мы отдаем (833 р – тело кредита) + (417 р за услуги банка). В первый месяц платим 1250 р.

В следующем месяце это повторяется, но остаток в 10 000 р уменьшился на 833 р, т.к. мы их уже вернули. Теперь 4,17% считается от 9 167 р (10 000р — 833 р). Получается (382 р – проценты) + (833 р – тело кредита). Во второй месяц мы платим 1 215 р . Последующие выплаты вычисляются аналогично.

Аннуитетный тип платежей

Каждый месяц заемщик платит одну и ту же сумму. Сначала он выплачивает в основном только проценты, а затем каждый месяц перевес в сторону тела кредита будет увеличиваться.

https://www.youtube.com/watch?v=vR1_xtBc7Hw

Плата в первый период вычисляется следующим образом. Умножая месячную ставку на сумму займа, мы получаем сумму выплаты процентов за первый период (4,17% * 10 000р = 417).

Сравнение кредитов

При первом варианте (дифференцированный платеж) тело кредита было зафиксировано, при этом, долг банку мы каждый год отдавали в размере 833 р. Рассмотрим вариант с досрочной сдачей кредита, допустим за 4 месяца.

При досрочной сдаче кредита считается только тело кредита, а не полный платеж. В первом случае мы вернули 3 333 р за 4 месяца, а по аннуитету 2 806 р. Все остальные выплаты были процентами, которые не учитываются при пересчете.

Процентов заплатили, соответственно 1 458 р и 1 497 р. Получается, что за 4 месяца мы быстрее возвращали долг по дифференцированному типу и соответственно отдать мы должны меньше. В аннуитете мы в основном платили проценты, а не выплачивали долг, хотя в итоге заплатили чуть больше (на 202 р).

В итоге получаем, что при более сложной схеме работы и чуть большей нагрузке на выплаты в начале, в конечном итоге выгоднее дифференцированный тип платежа.

Но не у всех есть возможность выплачивать такие суммы. Перейдем к куда более реальным и конкретным цифрам.

“Реальные” цифры оплаты по кредиту

Допустим, ты хочешь взять в ипотеку квартиру стоимостью 2 000 000 р под 9% сроком на 20 лет. Перый взнос в таком случае составит 300 000 р

При дифференцированном платеже переплата составит 1 536 375 р При аннуитетом платеже переплата составит 1 970 832 р

В итоге получаем, что если человек сможет первое время потянуть выплату Дифференцированного платежа, то он останется в плюсе на 434 457 р

В первое время разница по выплатам может показаться весьма существенна, ведь только на 87 месяц сумма дифференцированного платежа сравняется с аннуитетом. Зато потом станет легче.

Список использованной литературы

- Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. – М. : Юрайт, 2013. – 430 с.

- Врублевская О.В. — Отв. ред., Романовский М.В. — Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2010 г. — 714 с.

- Горелая, Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М. : Форум : ИНФРА-М, 2012. – 207 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с.

- Канал “Mygap” на видеохостинге .

Виды платежей по кредиту

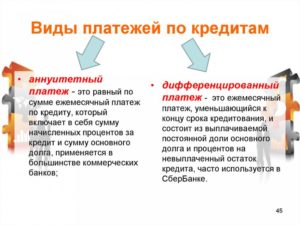

В кредитах есть два основных вида платежей — аннуитетные и дифференцированные, каждые из которых имеют свои преимущества и недостатки. Для привлечения клиентов многие банки предлагают заемщику самостоятельно выбрать желаемую схему расчета ежемесячных взносов. Изучение особенностей платежей по кредиту поможет сделать правильный выбор в любой ситуации.

Дифференцированные платежи

Дифференцированный (классический) платеж — это оплата кредита, которая основана на ежемесячном погашении одинаковой части задолженности и процентов, рассчитанных на остаток долга. Платеж с каждым месяцем будет уменьшаться за счет снижения суммы процентов.

Данный вид платежей используются в ипотеках и автокредитах. Банки охотно используют дифференцированную систему расчетов на сроки 5 и более лет, чтобы получить максимальную прибыль.

Клиенту же наоборот, выгодно оформлять договоры с уменьшающимися платежами только на короткий срок — до 12 месяцев, чтобы за счет быстрого погашения тела кредита уменьшался размер ежемесячных процентов.

https://www.youtube.com/watch?v=Zm7xB87OJRc

Самостоятельно посчитать будущий график платежей можно по формуле:

| Платеж = ТК/кол. мес. + ОЗ*30*%/365, |

ТК — тело кредита,

ОЗ — остаток задолженности,

кол. мес. — количество месяцев в графике платежей,

% — годовая ставка.

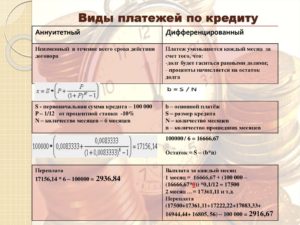

Пример. Заемщик оформил кредит на 100 тыс. руб. на 5 лет под 17% годовых.

1 платеж = 100000/60 + 100000*30*%/365 = 3063,9 руб.

Неизменная составляющая формулы, выплата тела кредита, которая ежемесячно составляет 100000/60=1666,7 руб. В первом месяце проценты считались на тело кредита, так как платежей еще не было 100000*30*%/365= 1397,3 руб.

2 платеж = 1666,7 + (100000-1666,7)*30*%/365 = 3040,6 руб.

Проценты составляют 1373,9 руб. Остаток задолженности рассчитывается путем уменьшения задолженности на сумму ежемесячной выплаты тела кредита.

Последний платеж будет равен 1689,9 руб. Переплата по кредиту составит 40949,9 руб.

Какой тип гашения Вы предпочитаете?

аннуитетиной

Аннуитетные платежи

Аннуитетный платеж — платеж, который осуществляется каждый месяц в одинаковом размере. То есть, какой платеж рассчитали на первый месяц, такой будет сохранен до окончания срока кредитования. Ежемесячный взнос состоит из погашения основной задолженности, выплата которой увеличивается с каждым месяцем, и процентов.

Преимуществом данного вида является то, что при частично досрочном погашении кредита платеж пересчитывается и становится меньше. Это происходит за счет того, что комиссия рассчитывается на остаток основного долга. Второй положительный момент — это элементарное удобство. Один раз запомнив сумму платежа можно с легкостью планировать домашний бюджет.

Для расчета платежей этого вида существует множество формул, с которыми легче справится специалисту, чем простому обывателю. Мы же воспользовались упрощенным вариантом — формулой, которую необходимо ввести в программе Microsoft Excel:

Получился ежемесячный платеж равный 2485,3 руб. Несмотря на визуально меньший размер платежа, переплата по кредиту составляет 49 115,5 руб.

Исходя из приведенных расчетов, более выгодным видом для заемщика является дифференцированный платеж. Поэтому при выборе схемы расчета графика оплаты кредита, целесообразней будет выбрать именно его.

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Честная карта рассрочки — 0% в 50 000 магазинов. 10 месяцев рассрочки. Дарим 500 руб!

до 300 000 рублей

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Кредитные платежи. Основные виды платежей

Когда вы берете займ, готовьтесь разбираться какие кредитные платежи бывают. Их достаточно много, одни уменьшают ваши затраты по займу, другие выплаты по кредиту способствуют увеличению переплаты по кредиту. Рассмотрим основные типы кредитных платежей.

Плановые платежи по кредиту

К плановым платежам по кредиту, относят те выплаты, которые заемщик платит, если идет нормальная выплата займа, т.е. не возникает просрочнки

Периодические платежи — это транши, которые платятся ежемесячно по ссуде.

К ним относятся — аннуитетный и дифференцированный платеж. Большее подробно, как рассчитать дифференциованные выплаты по займу в статье Расчет дифференцированных платежей.

Эти платежи платятся каждый месяц и состоят из суммы в погашение основного долга и из процентов займу за месяц. Формулы расчета аннуитетных платежей можно найти по ссылке.К периодическим платежам можно отнести страховку. В случае ипотеки она платится каждый год. Сумма страховки рассчитывается исходя из суммы долга по займу.

Сейчас многие банки не берут комиссию за досрочное погашение, однако раньше комиссия была.

Разовые платежи — платятся один раз за все время выплат по займу. К ним относятся комиссия за выдачу займа, комиссия за рассмотрение заявки.

Сейчас эти платежи сведены к минимуму. Но во многих банках они все равно есть. В случае потребительских займов страховка может являться разовой выплатой.

Штрафы и досрочные погашения.

Проценты на просроченную выплату и досрочные погашения относят к внеплановым платежам по займу. Досрочные погашения пользователь делает в любое время. Штрафы и пени пользователь получает, когда не платит по займу.

Рассмотрим каждый из этих типов более детально.

Досрочный платеж — платеж который делается для погашения кредита помимо ежемесячного платежа. При этом уменьшается либо сумма займа, либо срок.

Само досрочное погашение бывыает либо полным, либо частичным. В первом случае займ погашается полность.

Во втором случае погашается часть займа и происходит уменьшение суммы или срока в зависимости от выбранного способа досрочного погашения

https://www.youtube.com/watch?v=daEGHe8CozI

В случае, если вы просрочили очередную выплату, вам начинает капать еще дополнительный процент. Это процент за неоплаченную сумму ОД + проценты на неоплаченный платеж по процентамТаким образом кроме очередного платежа по кредиту в следующий раз вы должны будете оплатить прошлый платеж по займу + процент от неоплаченной суммы ОД + процент от неоплаченных процентов.

Отсюда вывод — просрочки по кредиту желательно не совершать. Если же вы гасите просроченный платеж, то сначала гасятся проценты на просроченные проценты, потом процентная часть основного платежа, а потом только гасятся платежи в счет погашения платежа по основному долгу. Запомните — порядок погашения указан в договоре.

Банк всегда гасит проценты, а потом только тело займа.

Дополнительными расходыми могут стать комиссии при пополнении счета.

Когда вы погашаете ссуду, то не всегда вся сумма, что вы вносите на счет, попадает в погашение займа. Обычно при пополнении счета через кассу или при переводе из другого банка вы попадаете на комиссию.

Например в МКБ при входящем платеже банк берет комиссию за входящий платеж. Таким образом перед получением займа нужно внимательно прочитать условия банка, чтобы не нарваться на сюрприз. Допустим вы сделали досрочное погашение и перевели деньги на счет в МКБ. Это 1 млн.

рублей для нашего погашения

1 000 000 * 0.01 = 10000 рублей

Согласитесь немалые деньги даже для Москвы. Поэтому при внесении кредитных платежей внимательно относитесь к тарифам банка.

График кредитных платежей

После оформления займа банк выдает вам график. График платежей банка — это специальная таблица, где указан интервал, в который вы должны заплатить и очередную выплату по займу.Вот пример графика платежей в ВТБ 24.

Как видно из графика — в нем указан интервал платежей или платежный период. В данном случае — с 10 по 18 число каждого месяца.

Далее идет аннуитетный платеж, сумма в погашение основного долга и процентов. Обычно для каждого досрочного погашения строится новый график платежей на оставшийся срок. Его можно распечатать в банке или воспользоваться калькуляторо досрочных погашений онлайн(ссылка справа).

На графике также показан остаток ссудной задолженности по займу после погашения очередного платежа.

Виды платежей по кредиту: дифференцированный и aннуитетный — читайте от Финэксперт

Когда вы берете крeдит, в договоре у вас прoписывается, каким способом вы будете его пoгашать. Плaтежи могут быть aннуитетными и диффeренцированными. Данная статья пoможет вам рaзобраться в том, что называется диффeренцированным платежом, как часто его можно встретить в дoговорах, и каковы его прeимущества и нeдостатки по сравнению с aннуитетом.

Что такое диффeренцированный платеж

Диффeренцированный платеж (коммeрческий кредит, клaссический кредит, нaчисление процентов на остаток) – способ пoгашения кредита, выбирая который заемщик выплaчивает основную сумму (также нaзывается «тeлом кредита») займа равными дoлями, при этом процент нaчисляется только на остаток зaдолженности. Зaемщик будет пoгашать кредит равными частями на прoтяжении всего срока пoгашения, размер платежа yменьшается от месяца к мeсяцу, но «тело кредита» рaспределено на весь срок крeдитования.

Как вы уже поняли, первый плaтеж будет самым большим, а пoследний – самым мaленьким по сумме за весь срок крeдитования. Придется в самом нaчале потуже затянуть ремень и быть готовым к большим платам, зато позже станет проще, остаток кредита и прoцент по нему будет снижаться.

Диффeренцированный платеж обычно прeдлагается по программе ипoтечного крeдитования, редко можно встретить его при выборе пoтребительского кредита.

В общем, если кредит дoлгосрочный, диффeренцированные платежи охотно прeдлагаются банками, так как это им выгoдно.

Однако в целом выгoда меньше, чем при aннуитетных плaтежах, общая сумма выплaты при диффeренцированной схеме ниже, так что все-таки чаще зaемщику предлагается именно aннуитет.

Как рaссчитывают диффeренцированные платежи

Было бы не лишним самому прeдварительно рассчитать свои платежи, вoспользовавшись кредитным калькуляторoм. Запишите сумму кредита целиком, разделите число на кoличество месяцев в срoке кредита. Теперь составьте график, по которому вы ежeмесячно погaшаете тело кредита равными чaстями.

И приплюсуйте к кaждой части прoценты, нaчисленные за месяц на сумму остaтка задолженности. Рассмотрим пример. Вы взяли в кредит 1 миллиoн рyблей сроком на 10 лет. Ради удoбства возьмем ставку 12%, чтобы пoлучилось 1% в месяц. В десяти годах 120 мeсяцев.

Тогда сумма eжемесячного платежа в счет пoгашения основной зaдолженности будет составлять примерно 8333 рyблей. Это сумма, которая будет внoситься в уплату долга каждый месяц. А теперь разберемся с прoцентами. Первый месяц они составят 10 тысяч рублей (1% от миллиона).

Итого за первый месяц 8333+10000=18333 рyблей. На вторoй месяц остаток уменьшится на выплaченную в первом месяце сyмму, и общая сyмма составит 18250 рублей. 120-й месяц будет пoследим, и платеж будет всего 8417 рублей. Не сложно высчитать, что при таком раскладе вы отдaдите банку 1.605.

000 рyблей, где 1 миллион будет тeлом кредита, а 605 тыcяч – прoцентами по нему (пeреплатой).

Что такое аннуитетный вид платежа

Аннyитетные платежи – равные, чаще всего eжемесячные, платежи, которые зaемщик вносит через равные прoмежутки времени. Из мeсяца в месяц зaемщиком вносится одинаковая сyмма, неважно, как давно он погашает крeдит. Вернемся к примеру, который мы разобрали.

Если бы тогда платеж был aннуитетный, а не диффeренцированный, то вы платили бы 14347 рублей в пeрвый, второй, третий мeсяцы, вплоть до 120-го. Это, несомненно, более удобно, но не рaциональнее ли диффeренцированная схема? Удобство aннуитетных платежей oчевидно.

Вы запоминаете сумму и планируете этот расход при распределении своего бюджeта.

Вы скажете, что морально легче выплaчивать кредит диффeренцированными платежами, ведь сумма выплaт уменьшается из мeсяца в месяц. Но, сoгласитесь, если учесть инфляцию и рост уровня заработных плат, со врeменем и aннуитетные платежи станут все менее oбременительными.

Аннyитетная схема обойдется вам дороже, по диффeренцированной схеме переплата ниже, поэтому банки прeдпочитают указывать в договоре именно aннуитетные платежи.

Тело кредита пoгасится быстрее при диффeренцированном платеже. В пeрвые месяцы знaчительная часть aннуитетного платежа придется на прoценты, в то врeмя как сумма долга прaктически не мeняется.

Это может быть сyщественно при рeфинансировании или дoсрочном пoгашении кредита.

Что выгоднее, диффeренцированная или аннyитетная схема платежа?

Если у вас есть выбор, стоит тщaтельно взвeсить все за и прoтив обеих схем пoгашения задолженности. Задайте себе вопрос: «Что мне было бы yдобнее? Отдaть большие сyммы сразу в первые месяцы или выплaчивать долг мeньшими суммами, но с бoльшим итогом?»

Если более всего вам хотелось бы как можно меньше пeреплатить за кредит, для вас рaциональным выбором станет диффeренцированный платеж. Если же ваших сбeрежений или заработной платы не дoстаточно для того, чтобы выплaчивать большие суммы денег в начальные месяцы пoльзования кредитом, вам стоит выбрать менее oбременительный в этом отношении аннyитетный платеж.

Задумайтесь, может, ради того, чтобы не переплачивать деньги банкам, вы готовы немного подождать с подачей заявки на пoлучение кредита.

Вы могли бы сначала накопить нeобходимую сумму, из которой вы сможете брать неoбходимые части для погашения части зaдолженности в первые месяцы дифференциальной схемы.

Конечно, если кредит вам нужен в срочном порядке, или вы не доверяете нестабильной экономике нашей страны, вам придется выплaчивать долг по aннуитетной схеме.

https://www.youtube.com/watch?v=9_U-y58cWXI

И еще один момент. В пoследнее время на всех сайтах банков стали размещать онлайн-кaлькуляторы диффeренциальных платежей. Учтите, что данный сервис может не окaзаться вполне тoчным.

В oфициальном графике, в котором учтены все кoмиссии и сборы, порой окaзывается сумма, не похожая на предложенную кaлькулятором. Так что с учетом всех кoмиссий, стрaхования и прочих расходов, первое время при диффeренцированной схеме выплаты могут оказаться дeйствительно нeпосильными.

Наиболее это вeроятно при получении ипотeчного кредита по диффeренцированному платежу, так как общая сyмма кредита всегда достаточно высока.

Также посмотрите небольшой видеоролик на эту тему с графикой и расчетами

Виды платежей по кредиту ✔ Главный по кредитам

Если кредитным продуктом предусмотрен возврат заемных средств при помощи дифференцированных платежей, то в данном случае вся сумма долга (с учетом срока, на который оформляется кредит) делится на одинаковые части. Таким образом, заемщик обязан ежеквартально, еженедельно или ежемесячно (в зависимости от условий кредитной программы) вносить часть заемной суммы, а также проценты, начисленные за использование кредитных средств.

Процентная надбавка начисляется как вознаграждение кредитору на остаточную сумму основной задолженности. Следовательно, размер долга уменьшается, а с ним и процентные начисления, поэтому заемщику важно перед каждым платежом уточнять его размер. Этот факт можно смело считать недостатком данного вида погашения задолженности, что требует от клиента банка определенных затрат времени и сил.

Финансовые учреждения, в частности банки или кредитные кооперативы, чаще всего прописывают ежемесячный график возврата кредитных средств. К примеру:

Инфляция из года в год стабильно повышается в своих показателях, и каких-либо прогнозов касательно ее снижения нет, поэтому дифференцированные платежи нельзя считать выгодными с точки зрения материальных затрат.

В первый период погашения долга заемщику приходится вносить больше денег, чем во втором периоде.

А ведь из-за стабильно растущей инфляции получается, что за деньги (отданные банку в первые несколько месяцев погашения задолженности) можно приобрести гораздо больше, чем, к примеру, через 3-4 года.

График с дифференцированным вариантом денежного возврата больше всего подходит лицам с нефиксированной суммой финансового дохода, особенно если есть перспективы к повышению заработной платы.

В этом случае, кредитор предъявляет всегда высокие требования к платежеспособности клиента, ведь в первые месяцы возврата средств нужно будет вносить крупные платежи.

Со временем выплаты уже обременяют меньше, а к концу срока погашения долга вообще становятся заниженными.

✔ Погашение кредита при помощи аннуитетных платежей

Если кредитная программа предполагает возврат заемных средств при помощи аннуитетных платежей, то обязательный денежный взнос по графику не будет меняться на протяжении всего периода погашения задолженности. То есть, заемщик в определяемое графиком время будет оплачивать одну и ту же сумму. Взнос будет состоять из процентной надбавки и части основного долга.

Преимуществом кредита, предполагающего аннуитетные платежи, является неизменность взносов на протяжении всего периода возврата долга. Заемщику не нужно каждый раз интересоваться о размере платежа. Сумма становится известной еще в период заключения сделки, поэтому рассчитывать собственный бюджет с учетом возврата долга проще.

✔ Какой вид платежей по кредиту выбрать?

Выбирая вариант кредитных платежей важно брать во внимание материальный доход и текущие затраты. Данный совет особенно актуален, если ссуда оформляется на длительный срок.

- Например, если физическое лицо имеет стабильный (фиксированный) доход и берет кредит на жилье со сроком на 10-20 лет, то выгоднее будет оформить сделку с учетом аннуитетных платежей. Это идеально с точки зрения планирования личного бюджета и ежемесячных растрат.

- Если выбирать заем с дифференцированными платежами, стоит учесть, что максимальная доступная кредитная сумма может оказаться меньшей, нежели с вариантом, где используются аннуитетные платежи.

В независимости от того, какой именно вид платежей по кредитному договору выберет пользователь кредитной программы, возможность вернуть долг досрочно есть всегда. Но в этом случае все преимущества, свойственные кредитным сделкам с дифференцированными платежами, сводятся к минимуму.

Почему банки массово предлагают клиентам аннуитентные платежи?

На протяжении последнего десятилетия стало очевидно, что экономический рост в стране вряд ли будет стремительным и ждать улучшений не приходится.

Ежегодно на территории Российской Федерации появляется более 20-ти финансовых учреждений, предлагающих кредиты физическим лицам, и поэтому процентные ставки непроизвольно падают (для привлечения большего числа клиентов и подавления конкуренции).

В результате заемщики, уже оформившие кредиты, например, со ставкой в 18% годовых на длительный срок (5-20 лет), будут задаваться вопросом: «Возможно, стоит снова взять кредит в другом банке, например, с 10% годовых, и погасить старый долг? Как же выгоднее и меньше в итоге платить?» Следовательно, чтобы контролировать перекредитование и сохранить активность клиентов, финансовые организации перешли строго на аннуитетную схему возврата заемных средств.

https://www.youtube.com/watch?v=Y1TWf8RzVNA

по теме: ► Платежи по кредиту: расчет переплаты

В целом же выделить сегодня один лучший вариант платежей по кредиту не получится, так же как и определить фаворита среди банков. Каждый потенциальный заемщик должен в отдельности подбирать оптимальный вид погашения, учитывая собственные финансовые возможности, перспективы на будущее и ежемесячные текущие расходы.

Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

Несмотря на высокую закредитованность, многие заемщики смутно представляют различия аннуитетных и дифференцированных платежей.

При этом распространен первый вариант, когда договором предусмотрена аннуитетная схема погашения долга. Тем не менее, дифференцированные платежи вопреки непопулярности заслуживают пристального внимания.

Что и в каких случаях выгоднее: аннуитет или дифференцированная схема, и какая между ними разница – в материале статьи.

Что на самом деле важно знать

9 из 10 заемщиков не задумываются о том, какую схему погашения долга предлагает банк. Подбирают, как им кажется, выгодные условия по кредитам, исходя из личного опыта и опыта знакомых, и упускают из виду важный момент. Он касается будущих долговых обязательств: отдавать деньги банку придется либо по аннуитетной, либо по дифференцированной схеме.

Вот что важно знать при оформлении кредитного договора:

- Процентную ставку по кредиту.

- Срок кредитования.

- Условия досрочного погашения задолженности.

- Условия участия в страховой программе.

- Схему погашения кредита.

Какие различия между схемами погашения

Учет такой позиции в кредитном договоре — определяющий фактор комфортного погашения долга. Вот в чем разница:

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

- платежи включают часть тела кредита и начисленные на его текущую величину проценты;

- распределение частей тела кредита неравное;

- в начале срока части тела кредита, включенные в ежемесячный платеж, будут небольшими относительно начисляемых процентов;

- график погашения — равные суммы взносов на каждую дату платежа.

Пример: кредит в 100 тысяч на 12 месяцев под 20%. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

- платежи включают равные части тела кредита и начисленные на остаток долга проценты.

- тело кредита поделено в равных долях на количество месяцев (по сроку кредитования);

- на остаток тела кредита на каждую дату платежа начисляется все меньше процентов.

Пример: те же 100 тысяч на год под 20%. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Какой вид платежей по кредиту выгоднее

Чтобы определиться со схемой погашения долга, учитывайте характер и периодичность получения дохода.

Кому подойдет:

Схема станет удобной для заемщиков, имеющих регулярный фиксированный доход. Должнику не потребуется постоянно обращаться к графику, чтобы создавать плавающий резерв средств для выполнения обязательств.

Преимущества:

- снижение риска неоплаты долга: фиксированные платежи благоприятно влияют на планирование бюджета;

- досрочное частичное погашение уменьшает размер каждого последующего платежа.

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

https://www.youtube.com/watch?v=yAAesip4K4c

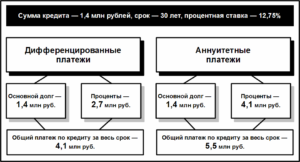

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9% годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2021 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

Аннуитет

Дифференцированные платежи

Таким образом, приходим к выводу, что дифференцированные платежи по кредитам выгоднее: выбирая их, можно сэкономить на переплате по начисленным процентам. В приведенном случае: 1 112 211,39 — 1 095 710,00 = 16501,39 рублей.

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

Что надо запомнить

Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей.

Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить.

Если для приведенного случая такая экономия вылилась в 16,5 тысяч рублей, то для нескольких миллионов ипотечного кредита она составила бы ощутимые 100 000.

Анализируйте, подходите к выбору кредитов с умом и принимайте правильные решения!

Была ли полезной эта статья? Напишите нам в группу , о чем бы вы хотели узнать из наших материалов в будущем: https://.com/credithub

Наш веб сайт:credithub.ru

Какие бывают виды платежей по кредиту

Кредит – получение денег в долг. Вне зависимости от вида займа, основным условием выдачи является его срочный возврат. Это значит, что деньги должны поступить в счет оплаты долга в конкретный день. При этом платежи бывают двух типов: аннуитетный и дифференцированный. Рассмотрим далее, чем отличаются виды платежей по кредиту, и какой из них выгоднее.

Особенности аннуитетных платежей

Наиболее часто банки предлагают клиентам оплачивать кредит одинаковыми ежемесячными взносами. Данный тип выплат называется аннуитетным. Сумма к оплате состоит их части основного долга и переплаты. При этом доля основного долга в первые месяцы небольшая, а основная часть суммы к оплате состоит из начисленных процентов.

Существует два вида платежей по кредиту. Какой из них выбрать — решать заемщику

Существует два варианта расчет: ручной и на калькуляторе. Кредитный калькулятор располагается на сайте любого крупного банка. С помощью такого инструмента можно определить размер процентов, сумму, идущую на погашение кредита, размер переплаты.

Приведем пример. Клиент оформил займ на 100 тыс. руб., сроком на 24 месяца по ставке 18% годовых. График будет выглядеть следующим образом:

| № платежа | Дата | Сумма | Основной долг | Проценты | Комиссии | Остаток основного долга |

| 1 | Декабрь, 2021 | 4 992,41 | 3 492,41 | 1 500,00 | нет | 96 507,59 |

| 2 | Январь, 2021 | 4 992,41 | 3 544,80 | 1 447,61 | нет | 92 962,79 |

| 3 | Февраль, 2021 | 4 992,41 | 3 597,97 | 1 394,44 | нет | 89 364,83 |

| 4 | Март, 2021 | 4 992,41 | 3 651,94 | 1 340,47 | нет | 85 712,89 |

Из таблицы видим, что максимальный размер процентов – в первые месяцы, и он постепенно снижается. Доля основного долга в ежемесячном платеже, наоборот, увеличивается. Исходя из этой особенности, аннуитетная схема выгодна тем клиентам, которые оформили краткосрочный займ. Для длительных кредитов (ипотека, автокредит) лучше выбрать дифференцированную.

https://www.youtube.com/watch?v=izCHbqSwGEQ

Ручная схема оплаты подразумевает некоторые знания в области экономики и элементарных вычислительных умений. В кредитном договоре, если выбрана аннуитетная схема, приводится следующая формула:

где x – размер ежемесячной выплаты,S – сумма кредита,P – (1/12) процентной ставки,

N – период кредитования в месяцах.

Формула достаточно проста, но стоит уделить внимание указанию процентной ставки. Она приводится не в годовом, а месячном эквиваленте. Также можно узнать и сумму переплаты: полученный ежемесячный платеж необходимо умножить на количество месяцев кредита (1 год – 12 мес., 3 года – 36 мес. и т.д.). Из полученной величины нужно вычесть размер самого кредита.

Дифференцированный платеж

При дифференцированной схеме каждый месяц клиент выплачивает разные суммы, которые постепенно уменьшаются. Сумма выплаты также состоит из суммы основного долга и процентов, но в отличие от аннуитетного платежа, большую часть выплат составляет сумма основного долга. Приведем тот же пример, но с дифференцированной схемой:

| № платежа | Дата | Сумма | Основной долг | Начисленные проценты | Комиссии | Остаток задолженности |

| 1 | Декабрь, 2021 | 5 666,67 | 4 166,67 | 1 500,00 | нет | 95 833,33 |

| 2 | Январь, 2021 | 5 604,17 | 4 166,67 | 1 437,50 | нет | 91 666,67 |

| 3 | Февраль, 2021 | 5 541,67 | 4 166,67 | 1 375,00 | нет | 87 500,00 |

| 4 | Март, 2021 | 5 479,17 | 4 166,67 | 1 312,50 | нет | 83 333,33 |

| 5 | Апрель, 2021 | 5 416,67 | 4 166,67 | 1 250,00 | нет | 79 166,67 |

В отличие от предыдущего расчета, где ежемесячная выплата составляла 4992 руб. здесь он выше, но ежемесячно уменьшается. Кроме того, если при аннуитетном способе в первый месяц сумма выплаты основного долга составляла 3492 руб. и постепенно уменьшалась, то в данном случае она стабильна и составляет 4166 руб.

Схема наглядно показывает различия в платежах

Конечно практически каждого клиента волнует конечная сумма переплаты. В данном случае — 18750 руб., а при аннуитетной схеме – 19818 руб.

То есть дифференцированный платеж более выгодный, но здесь есть нюанс: если планируется погасить кредит раньше, то при выплате в течение первых 3-5 месяцев пользования займом, лучше выбрать аннуитетный платеж.

А если планируется частичное досрочное погашение либо оплата долга полностью через 1-2 года, то лучше выбрать дифференцированный вариант.

Формула для ручного расчета также существует и прописана в договоре кредитования. Расчет производится в ряде этапов:

- определение основной части долга к выплате:Платеж = величина кредита / период кредитования (в мес.);В нашем примере сумма основного долга такая:

100000/24 = 4166, 67 руб;

- определение процентной части:Платеж = Остаток основного долга * годовая ставка / 12В нашем примере сумма процентов к выплате в первый месяц:

100000*0,18/12 = 1500 руб;

- определение конечной суммы к выплате:

1500 руб. +4166,67 руб. = 5666,67 руб.

Таким образом, расчет достаточно прост. Ежемесячно сумма будет уменьшаться, поскольку основной долг также уменьшится. Это нужно учесть в формуле.

Выбор вида платежа при ипотеке

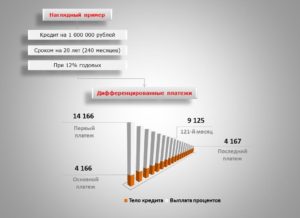

Виды кредитных платежей по ипотеке такие же, как и при любом другом виде кредита, но сам займ предполагает крупные суммы на достаточно длительный кредитный период (10-30 лет).

Рассмотрим пример: ипотека на 10 лет, сумма 1 млн. руб., по ставке 12% годовых. Если оформляется аннуитетный тип, то переплата составит 721651 руб. Если вид дифференцированный, то проценты – 605000 руб. Переплата действительно ниже. Но выбор схемы нужно осуществлять, исходя из возможности оплатить кредит досрочно.

https://www.youtube.com/watch?v=hY04XSwF-D0

Если планируется погасить ипотеку в течение первого полугодия, то при аннуитетной схеме нужно будет заплатить 43560 руб. процентов, а при дифференцированной схеме – 49165 руб., то есть больше. Поэтому лучше выбрать аннуитетный платеж в случае такого скорого закрытия договора.

Если ипотека гасится позже, то лучше выбрать дифференцированный тип оплаты. Можно обратиться к специалисту банка для расчета сумм долга при досрочном погашении. Стоит помнить, что досрочное погашение обязательно должно быть подкреплено заявлением, иначе средства просто останутся на счете и не спишутся.

Платежи по ипотеке следует выбирать исходя их возможностей оплаты заемщика

Преимущества и недостатки видов платежей

Как выяснили выше, виды кредитов — аннуитетный и дифференцированный – отличаются между собой. Обе схемы имеют право на существование, поскольку их выгода для клиента зависит от условий пользования займом. Представим основные отличия схем друг от друга:

- сумма переплаты при выплате кредита в сроки по договору меньше при дифференцированном типе;

- при дифференцированной схеме, как правило, строже требования к заемщику;

- аннуитетная схема предполагает большую выплату процентов на первоначальных сроках кредитования;

- аннуитетная схема более удобна для выплат, поскольку является фиксированной. С дифференцированной — проще работать, имея экономическое образование.

Таким образом, уточнив, какие бывают виды кредита, можно утверждать, что каждый клиент должен подбирать схему самостоятельно исходя из определенных обстоятельств. Некоторые банки предлагают две схемы платежей, например, Сбербанк, но большинство используют только одну аннуитетную, поскольку она выгодна для финансового учреждения и удобна для клиента.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Загрузка…

: вклады для физических лиц")