Понятие «ссуда» имеет глубокие корни. В первоначальном виде значением этого слова было наделение и присуждение чего-либо. Сейчас границы термина настолько размыты, что сложно отделить ссуду от займа или кредита. Общий признак всех этих понятий – получение чего-то в долг.

Ссудой считается вид финансовых отношений двух лиц, юридических или физических, с передачей имущества в пользование от одного к другому без обязательной платы. В основном, предметом ссуды является имущество движимое и недвижимое, но также существуют денежные и потребительские подвиды.

Имущественные ссуды проще сравнить с арендой или долгом, а не с займом и кредитом, где основным предметом финансовых отношений фигурируют деньги.

Ссудить недвижимость в широком смысле слова тоже самое, что и арендовать, но ключевым фактором является то, что ссуда не предполагает платы за пользование. Невозможно арендовать что-то бесплатно, а ссудить – возможно.

Необходимо обратить внимание на то, что к возврату требуется представить именно предмет договора, а не его денежный эквивалент.

В договоре ссуды учитывается и амортизация предмета. Например, ссудив новый автомобиль, к возврату будет предложен тот же автомобиль, но со следами использования.

Ссуженым предметом новый пользователь имеет право распоряжаться по своему усмотрению – может использовать его и заработать деньги, может хранить его в таком же виде, в котором предмет был взят. Исходя из всех факторов ясно, что выгоду из ссуды извлекает только ссудополучатель.

Ссудодатель всё равно остается владельцем предмета и ознакомлен, что предмет ссуды может испортиться и снизить свою стоимость в связи с передачей другому лицу.

- Основные отличия ссуды от кредита

- Различия ссуды и займа

- Не теряйте бдительности при договоре ссуды

- Разница между ссудой и кредитом

- Что такое ссуда

- Основные особенности кредита

- В чем отличия этих двух понятий

- Ссуда и кредит: в чем разница и что лучше?

- Что такое кредит

- Отличия от кредита

- Что лучше и выгоднее

- Заключение

- Ссуда и кредит — в чем разница? Что выгоднее и о каких особенностях нужно знать

- Особенности кредита

- Суть ссуды и ее кардинальные отличия от кредита

- Что выгоднее

- Чем отличается займ от кредита

- Виды Займов

- Преимущества и недостатки кредитов

- Плюсы и минусы микрозаймов

- Сравнение условий в банках и МФО

- Что в итоге выгоднее выбрать?

- Ссуда: это кредит или заем

- Нормативно-правовое регулирование

- Виды ссуды

- Стороны договора

- Разница между ссудой и заемом

- Что выгоднее: ссуда, кредит или заем

- 5 фактов, необходимых для получения ссуды

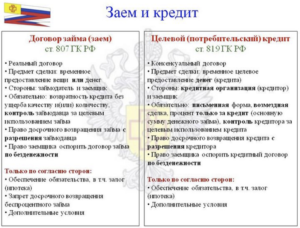

Основные отличия ссуды от кредита

Ссуды могут заключаться между физическими и юридическими лицами в устной либо письменной форме, по этим признакам сложно отделить понятие ссуды от займа, ведь там действуют такие же условия.

Кредиты же могут предоставляться только банковскими учреждениями и только в письменной форме. Это значит, что все кредиты регламентируются банковским правом и все участники защищены законом РФ.

При заключении кредитного договора обязательно должна быть указана срок выплаты, схема возврата средств и вознаграждение банка – проценты от используемой суммы.

Особенностью ссуды является то, что предоставлять ее имеют право любые некоммерческие организации наравне с банками, и в договоре всего один обязательный фактор – условие возвратности. Сроки и вознаграждение за услуги могут быть указаны при заключении договора, но не обязательны.

| Ссуда | Кредит |

| 1. Ссуды заключаются как между физическими, так и между юридическими лицами | 1. Кредит заключается только с помощью банковской организации. |

| 2. Ссуда может быть заключена как в письменной, так и в устной форме. | 2. Кредит может быть заключен только в письменной форме. |

| 3. В ссуде есть только один обязательный фактор, который должен быть обсужден перед заключением — условия возвратности. | 3. В договоре кредита обязательно должно быть указано: срок выплаты долга, схема возврата, вознаграждение банка. |

| 4. Возврат ссуды происходит единовременно и полность. Срок возврата ссуды может быть указан, или не указан в договоре. | 4. Возврат кредита может происходить поэтапно. Срок возврата кредита обязательно указан в договоре. |

Также, весомым отличием ссуды от кредита является то, что первый возвращают единовременно и полностью, не разбивая на несколько платежей. Срок выплаты ссуды может быть и вовсе не указан в договоре. Поэтому при получении ссуды, не нужно думать о таких финансовых инструментах как продление, рефинансирование и консолидация долгов. Оговоренную сумму можно вернуть в удобное для должника время или по востребованию ссудодателя.

Различия ссуды и займа

Когда заходит разговор о займе, то в первую очередь подразумевается денежный займ. Это не решающее отличие, так как ссуда также может быть денежной, как и имущественной. Например, некоторые предприятия практикуют выдачу денег в ссуду для работников беспроцентно для финансовых нужд. Ключевым отличием здесь остается безвозмездность передачи денег в пользование.

https://www.youtube.com/watch?v=cCsyXNbdvlg

Займы шире представлены на финансовом рынке и являются главным продуктом микрофинансовых организаций. Сегодня возможно получить микрозайм на карту, наличными, под залог автомобиля и даже займ под материнский капитал.

Не секрет, что МФО на этом зарабатывают деньги и заинтересованы в извлечении выгоды из таких финансовых отношений.

Только в акционных предложениях или для развития популярности своего предприятия могут использоваться беспроцентные займы.

Во всех финансовых отношениях между физическими и юридическими лицами необходимо какое-то подтверждение платежеспособности. Кредитная история может многое рассказать о зарегистрированных долгах.

Ссуды, заключенные в устном порядке, не нуждаются в проверке кредитной истории заемщика и обычно объясняются дружескими отношениями между участниками сделки.

В финансовой организации у потенциального дебитора могут попросить предоставить справки с места работы для подтверждения платежеспособности. Гарантом ссуды может быть наличие имущества, если использовать его в качестве залога.

Если предметом займа является движимое или недвижимое имущество, товары, объединенные родовыми признаками, то чаще всего в договоре можно встретить дополнительные условия о денежном эквиваленте предмета займа. Ссуда же предполагает возврат того товара, который был ссудим. Чаще всего предметами ссуды становятся земельные участки, здания, сооружения, транспортные средства и другие предметы.

| Займ | Ссуда |

| 1. Займ чаще всего бывает денежным. | 1. Ссуда может быть как денежной, так и имущественной. |

| 2. Для заключения займа заемщик обычно проходит процедуру проверки кредитоспособности. | 2. Ссуды заключаются чаще без каких-либо проверок. |

| 3. Возврат займа происходит в денежном эквиваленте или товаром подобного качества. | 3. При ссуде возвращается тот товар, который был ссудим. |

Не теряйте бдительности при договоре ссуды

Вне зависимости от вида финансово-денежных отношений советуем всегда быть предельно осторожными и проверять кредиторов и заимодателей. Неблагонадежные лица могут найти способ обмануть даже в договоре из двух пунктов и привести к краю долговой ямы.

Советуем следить за своими долговыми обещаниями и стараться задокументировать даже устные договоры с близкими людьми. Также, адекватно оценивайте свою платежеспособность: взять деньги в долг просто, намного сложнее найти средства, чтобы их вернуть.

Денежный вопрос, увы, может испортить отношения в семье и разрушить самую крепкую дружбу.

Разница между ссудой и кредитом

Разные виды займов являются востребованными среди большого количества частных лиц или организаций. Однако каждый потенциальный заемщик должен разбираться в том, чем отличается ссуда от кредита.

Люди часто путают два этих понятия, поскольку не являются экспертами в особенностях работы банковских организаций.

Кроме того, отвечая на интересующий клиентов вопрос в чем разница между ссудой и, стоит помнить, что кредит является одной из разновидностей ссуд, поэтому грань между этими понятиями достаточно тонкая.

Что такое ссуда

Ссуда является процессом, в соответствии с которым на определенный срок одна сторона берет в долг имущество или деньги другой стороны.

Между ними оговариваются разные нюансы осуществления передачи долга. Сюда относится срок, на который представляется имущество, а также проценты, начисляемые на нее, хотя существует возможность взять бесплатную ссуду. Она может быть представлена в следующих видах:

- имущества, причем под его видом здесь выступает безвозмездная передача какого-либо объекта;

- потребительская, которая по-другому называется потребительским кредитом, поэтому оба понятия являются идентичными;

- банковская.

Ссуда может выдаваться руководством какой-либо компании ее сотрудникам. А также она может передаваться от государства некоторым категориям населения. Наиболее часто она передается безвозмездно, поэтому представлена долгом без начисления процентов. В банке такое предложение получить невозможно, поскольку целью этой финансовой организации является получение прибыли.

https://www.youtube.com/watch?v=ARIi5ktTV-w

К плюсам получения ссуды относится отсутствие переплаты, а также не имеет значения кредитная история заемщика. Она похожа на аренду, а не на обычный кредит.

К основным ее признакам, по которым определяются отличия кредита от ссуды, относятся следующие:

- определенное имущество во временное пользование отдается другому лицу, однако по истечении установленного времени оно возвращается собственнику, причем не допускается заменять данное имущество каким-либо аналогичным объектом или компенсационной выплатой;

- ссудополучатель не выплачивает какие-либо проценты или арендную плату, хотя проценты могут оговариваться в договоре, они считаются необязательными.

Основные особенности кредита

Чтобы определить, в чем разница между ссудой и кредитом, важно разобраться в определении и нюансах каждого варианта.

Кредит представляет собой передачу денег на принципах срочности, платности и возвратности от кредитора, в качестве которого обычно выступает банковское учреждение, заемщику.

Причем он может быть как физлицом, так и юрлицом. Земные средства возвращаются в строго установленные в договоре сроки, а также возврат их является непременным условием.

Если заемщик отказывается добровольно возвращать деньги, то привлекаются судебные приставы или коллекторы для принудительного взыскания средств.

Платность заключается в установлении конкретной процентной ставки, в соответствии с которой начисляются проценты на заемную сумму.

Кредитование может осуществляться разными способами, в соответствии с чем выделяют следующие виды кредитов:

- потребительский, используемый для покупки разных товаров;

- банковский, предназначенный для целевого расходования денежных средств, в том числе лизинг или факторинг;

- ипотека для приобретения жилой недвижимости;

- коммерческий, составляемый между двумя отдельными фирмами, предполагающий предоставление отсрочки, рассрочки или аванса;

- ломбардный с обязательным применением обеспечения;

- государственный, заключающийся в том, что из государственного бюджета выделяются средства физлицам или компаниям под небольшие проценты.

В чем отличия этих двух понятий

Чтобы ответить на вопрос, в чем отличие кредита от ссуды, следует изучить их основные особенности в отношении некоторых факторов:

- Стороны, участвующие в сделке. Кредит может выдаваться только специальными банковскими организациями, а ссуду может предлагать физическое лицо или любое юрлицо.

- Ставки процента. Кредит является платным, а ссуда может быть бесплатной, поэтому основными условиями по ней является возвратность и срочность.

- Предмет сделки. При составлении кредитного договора в качестве предмета выступают исключительно денежные средства, а при ссуде — имущество или деньги, причем возвращаться они обязаны в первоначальном виде.

- Срок погашения. Кредит обязательно погашается в соответствии с условиями договора, а иначе будут наложены штрафы и пени банком, а если эти действия будут недейственными, то заемщику придется иметь дело с судебными приставами и коллекторами. Ссуда же может быть не только срочной, но и бессрочной.

Таким образом, отличаться ссуда от кредита может по нескольким параметрам, поэтому важно хорошо разобраться в данных различиях, чтобы точно знать в чем же разница между ссудой и кредитом, а также повысить свою грамотность и уметь апеллировать банковскими терминами.

Adblock

detector

Ссуда и кредит: в чем разница и что лучше?

05.07.2021 авторомАлександр Васильевич Драгун

Кандидат экономических наук, эксперт сайта.

В экономике полно терминов, которые понятны только специалистам. Для рядовых граждан они идентичны, т.е. синонимы одного и того же слова.

Например, кредит, ссуда и займ для людей далеких от финансов и юриспруденции – одно и то же. Они не подозревают, что в каждом конкретном случае наступают разные правовые последствия.

В данной работе попытаемся в доступной форме разобраться, в чем разница между ссудой и кредитом.

Что такое кредит

Кредит (от лат. creditum — заём) представляет собой экономические отношения, при которых одно лицо (банк) дает другому лицу (может быть организацияпредприятие или же частное) разрешение пользоваться своими капиталами. Родовыми признаками кредитных отношений являются:

- платность – за пользование кредитными деньгами нужно платить. Величина оплаты (процентная ставка) привязывается к ставке рефинансирования Центрального банка России и не может быть меньше этого показателя. Если в договоре на кредитование прописаны комиссионные ниже, то наступает уголовная ответственность для сотрудника банка, подписавшего такой договор;

- возвратность. Выданные деньги должны быть возвращены кредитору в обязательном порядке. График погашения кредита является неотъемлемой частью кредитного договора. Срыв сроков ведет к начислению пени и выставлению штрафных санкций;

- срочность – финансовые ресурсы выдаются на определенное время, после окончания которого вся сумма вместе с процентами должна быть возвращена;

- денежный эквивалент – выдается в виде наличных или перечисляется на кредитную карту.

По форме, кредитование может быть в виде:

- коммерческого кредита, предусматривающего предоставление денежных средств юридическим лицам;

- займа – передачи банком физическому лицу на платной и возвратной основе денежных средств;

- лизинга – форме кредита, когда приобретенное движимое имущество (оборудование и транспортные средства) находится в собственности банка до прекращения срока действия договора;

- ипотеки – на кредитные средства покупается недвижимое имущество, которое находится в банке в залоге до полного погашения тела и процентов кредита;

- факторинга – отсрочки платежа за счет финансовых средств кредитора и т.д.

Отличия от кредита

Выше рассмотрены характерные черты интересующих нас терминов. Чтобы все было более наглядно и понятнее, сведем все различия между ссудой и кредитом в таблицу.

| Предоставляется только в денежном эквиваленте | Объектом ссуды может быть любая вещь повседневного обихода, движимое (транспорт) и недвижимое (здания) имущество |

| Основное условие – платность за пользование (проценты). Без соблюдения этого условия кредит просто не выдается. Размер оплаты привязан к ставке рефинансирования ЦБ – не может быть ниже | Ссуда может быть только безвозмездной. В противном случае она превращается в кредит (если выданы деньги), аренду (имущество), наем (при пользовании жилой площадью) |

| Кредит может выдать только организация, имеющая лицензию ЦБ РФ (банк) | Ссуду может выдать любое лицо, юридическое или физическое |

| Погашение долга перед кредитором дебитор проводит частями по заранее составленному графику | Ссуда возвращается сразу и полностью в том состоянии, в котором была получена (имущество – с учетом амортизационного износа) |

| Возврат кредитных средств проводится в заранее оговоренные договором сроки. При их срыве заемщик уплачивает пени и штрафные санкции | Выданные в качестве ссуды средства могут быть срочными (на определенный период) и бессрочными |

| Выданный кредит переходит в собственность дебитора | Ссуда не предусматривает изменения собственника. Ссудополучатель может ей только пользоваться, но не распоряжаться |

| Соглашение вступает в силу в момент подписания договора в банке | Сделка приобретает законную силу в момент передачи ссуды |

| Перед выдачей кредита банк тщательно проверяет платежеспособность заемщика и его КИ (кредитную историю) | Ссудодатель свои отношения с получателем ссудных средств выстраивает в основном на доверии. |

Как видно из таблицы, различия существенные, что позволит понять, чем отличается ссуда от кредита в Сбербанке и других кредитных организациях и, следовательно, правильно применять термины в беседе с банковскими служащими.

Что лучше и выгоднее

Дать простой и понятный ответ, что лучше — ссуда или кредит, — не получиться. Ведь здесь речь идет о выдаче в долг совершенно разных средств. При кредите – это наличные или безналичные деньги, при ссуде – материальные ценности. Объединяет их лишь необходимость возврата. По формальным признакам ссуда все же лучше:

- нет обязательного требования платы за пользование;

- отсутствуют штрафные санкции за несвоевременный возврат;

- проще оформляется – пакет документов значительно меньше;

- можно получить у физических и юридических лиц, не имеющих лицензии ЦБ РФ;

- объектом ссуды может быть любое имущество, движимое и недвижимое, купить которое на практике (например, часть коллекции) даже за очень большие деньги не всегда возможно.

Заключение

Редакция сайта постаралась дать объяснения, в чем отличие ссуды от кредита и займа. При работе с кредитными организациями знания терминов ссуда и кредит не так уж и важны.

Другое дело, когда простой гражданин становится участником гражданско-правовой сделки в качестве владельца имущества, которое передается в долг. Здесь важно правильно оформить документы.

Ведь при выдаче ссуды у хозяина имущества не возникает обязанность платить налоги на доход.

https://www.youtube.com/watch?v=zeGAZ71R1FM

Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ. Кажется мелочь. Но она может обернуться огромными потерями личных финансов.

Ссуда и кредит — в чем разница? Что выгоднее и о каких особенностях нужно знать

Ссуда и кредит – в чем разница интересует многих потенциальных заемщика. Оба понятия предполагает то, что нужно не просто взять заем, но и вернуть этот долг. Но, как оказалось, эти финансовые термины имеют существенные отличия и только несколько общих сходств.

Ссуда и кредит – в чем разница

Особенности кредита

Под кредитом понимают денежный заем, который имеет сразу четыре характеристики.

- Срочность. Деньги выдаются на определенный срок и должны быть возвращены банку или МФО не только целиком, но и с процентами. К тому же, в договоре кредитования точно обозначены сроки и периодичность взноса платежей. Могут быть указаны даже числа месяца, когда нужно внести средства. Если они были перечислены позже, то заемщик уже может быть оштрафован или же предупрежден менеджерами банка.

- Платность. Каждый может взять кредит на условиях не просто погашения его «тела», но и процентов. Именно они являются платой за пользования деньгами. Банк никогда не выдаст кредит без хотя бы малейшей процентной ставки.

- Возвратность. Необходимо обязательно вернуть взятые средства и проценты по ним в указанные сроки.

- Денежный эквивалент. Существует множество видов кредита: от коммерческого до потребительского или ипотеки. Во всех случаях клиенту выдаются деньги, а не само имущество, покупаемое в кредит. Они могут быть перечислены на руки или же сразу переданы компании, которая реализует товары, технику, транспорт в кредит. Все же заем всегда выдается только в денежной форме. Просто взять технику кредит без денежных отношений невозможно.

Для вашего удобства на портале КредитОфф (CredytOff) размещен кредитный калькулятор:

Простой кредитный калькулятор аннуитетных платежей

Любая микрофинансовая организация и банке заинтересованы не только в своем развитии, расширении, но и в прибыли. Она является первоочередной целью и может быть получена из кредитных взносов клиентом. В ежемесячный платеж входит основная сумма погашения («тело» кредита) и проценты.

Иногда во взнос включается приобретенная страховка, комиссии и т.д. Банк получает основную прибыль с процентов. Это те деньги, которые платит заемщик финансовой организации за пользование кредитными деньгами.

Ссуда и кредит – в чем разница тогда между ними, если оба эти термина подразумевает взятие займа?

Особенности кредита

Кредит входит в понятие «ссуда» и является ее денежной (финансовой) формой. Под ссудой подразумевает взятие взаймы не только денег, но и:

- Товар.

- Имущество, ценные вещи.

- Техника и т.д.

Если речь идет не о деньгах, то заемщик попросту одалживает определенное имущество во временное пользование. Важными являются такие моменты:

- Заемщик не становится владельцем имущества.

- Он не берет их в аренду, а одалживает.

Если при кредитовании можно получить только деньги, то ссуда предполагает одалживание любого движимого или недвижимого имущества.

Для многих людей такой вариант кредитования является не просто выгодным, но и единственно возможным. Что касается характеристик ссуды, то она не обладает ни срочностью, ни платностью.

Ей свойственна только возвратность—обязательный возврат взятого в долг имущества, будь то техника, оборудование, транспорт или товары.

https://www.youtube.com/watch?v=koWoW8kQ4u4

Ссуда или кредит

Суть ссуды и ее кардинальные отличия от кредита

Ссуда и кредит – в чем разница между ними, если в обоих случаях нужно подписать договор? Действительно, при кредитовании или взятии ссуды клиент должен подписать ряд бумаг.

Основная из них — это договор, в котором указаны все условия. Если бы взят кредит, то в документы указана сумма, сроки, размер платежей, процентная ставка и другие важные моменты.

Речь постоянно идет о деньгах, оплате услуг банка, сроках погашения.

Что касается ссуды, то в договоре может и отсутствовать информация о сроках погашения. Важно просто отдать взятое имущество и/или оплатить ему премию за услуги.

Если говорить о вознаграждении финансовой компании или ссудодателя, то оно также может отсутствовать. Не всегда нужно возвращать имущество и платить за его пользование.

Конечно же, часто заключаются договоры о взятии ссуды, в которых указан размер премии, но это вовсе не процентные ставки другие банковские платежи.

Суть заключается в том, что заемщику нужно попросту вернуть взятое имущество и выполнить свои обязательства. В договоре ссуды может быть указана или осе не значится информация о премии (оплате услуг) ссудодателя, а также сроках погашения. Поэтому ссуда и кредит – в чем разница понятно каждому: кредит всегда предусматривает платежи по процентам, ссуда — нет.

Все зависит от условий договора, но все же ссудодатель никогда не указывает в нем процентных ставок. Может значится только размер премии, которая также не всегда перечисляется деньгами. Заемщик может оплатить премию продукцией, товарами, услугой, что также заранее оговаривается при подписании договора.

Ссуда не всегда предусматривает оплату процентов

К примеру, тот, кто берет взаймы сельскохозяйственную технику, может потом вернуть не только ее, но и определенную продукцию в качестве премии своем ссудодателя. Это выгодно обеим сторонам, а заемщику не нужно перечислять свои деньги. Он пользоваться техникой определенный период, в течение которой смогу произвести продукцию не только для своих нужд, но и для оплаты услуг ссудодателя.

: стоит ли брать кредит

Что выгоднее

Нельзя точно ответить на вопрос о том, что выгоднее для заемщика. Необходимо сразу отталкиваться о того, что необходимо взять взаймы. Если речь идет о деньгах, то не все ссудодатели их предоставляют.

Только банки выдают исключительно финансовые кредиты, то есть клиент получает свои деньги на руки или же приобретает за них определённые товары, технику и т.д. Можно взять ссуду в виде любого движимого или недвижимого имущества, не перечисляя за них средства.

Клиенту сразу предоставляется товар, оборудование, техника или любое другое имущество, которое является предметом договора.

Что выгоднее – все индивидуально!

Иногда ссуда выдается в виде денег, но тогда в договоре значится размер премии, которую нужно перечислить ссудодателю. Возможно, она и вовсе будет отсутствовать, но такие ситуации случаются редко.

Тогда необходимо сравнить размер этой премии и всех платежей, которые необходимо было бы внести за кредит. Если размер премии выше банковских платежей, то более выгодным будет взятие кредита. В противном случае следует брать ссуду.

Поэтому нужно заранее рассчитать все риски, затраты, и только потом делать выводы.

Ссудодателем может выступать не только юридическое, но и физическое лицо.

Если заемщик знает, что у него можно взять взаймы нужную ему технику, оборудование или другое имущество, то гораздо выгоднее взять ссуду, а не идти за кредитом.

Простой пример: владельцу бизнеса потребовался спецтранспорт, который есть в распоряжении ссудодателя. Он обращается к нему напрямую и берет этот транспорт в пользование на определенный срок.

После его истечения заемщик возвращает имущество и платит премию за пользование техникой. Ему гораздо выгоднее взять ссуду, чем кредитные средства для покупки такого транспорта. Он потеряет не просто время, но и средства, так как платежи по процентной ставки могут быть завышенными. К тому же, премию ссудодателю он может перечислить не только деньгами, но и договориться о бартере.

https://www.youtube.com/watch?v=aQE9oeilB-g

Если же нужны только деньги, то без банковского кредита, как правило, не обойтись. Иногда размер премии по договору ссуды может выше банковских платежей. Каждый случай носит индивидуальный характер.

для настроения: Экспресс-кредит для Валеры

Чем отличается займ от кредита

Многие не понимают разницы между стандартным кредитом в банке и займом, взятым в МФО. Хотя на первый взгляд принцип сходный, существуют некоторые особенности, которые необходимо учитывать. Чтобы больше не возникало вопросов, необходимо разобраться, чем отличается займ от кредита в банке.

Термин «кредит» подразумевает предоставление денежной суммы клиенту в долг на условиях, описанных в договоре, и последующий возврат средств банку или компании-кредитору с учетом процентной ставки. Понятие «займ» обладает более широкими границами, включая различные формы финансовых отношений.

В бытовых условиях несоответствия в понятиях не играют роли, но в правовом пространстве существует кардинальная разница. Если в документе наблюдается путаница в терминах, его могут аннулировать, признав недействительным.

Чтобы лучше понимать термины «кредит» и «займ», в чем разница между ними, и что лучше выбрать, необходимо разобраться в классификации. Стандартно выделяют несколько разновидностей:

- Потребительский кредит — один из самых популярных типов кредитования физлиц. Подразумевает выдачу денег под проценты на личные нужды (ремонт, отпуск, шопинг и т. д.).

- Автокредит — целевой потребительский кредит. В отличие от предыдущего типа средства могут быть потрачены только на приобретение автомобиля, который в обязательном порядке страхуется.

- Ипотека — крупный целевой кредит с длительным сроком погашения. Как правило, предоставляется на покупку жилья.

Классифицировать банковские кредиты можно по разным признакам:

- длительности погашения;

- способам выдачи (наличными, кредитные карты);

- процентной ставке и т. д.

Независимо от типа кредитования заемщик обязуется своевременно вернуть денежные средства. Погашение обычно производится ежемесячно равными платежами.

Займом называют факт передачи одним участником финансовых отношений (заимодавец) другому (заемщик) финансовых средств или материальных объектов. В отличие от кредита займы могут предоставляться физическими лицами под расписку.

Большинство МФО предоставляют кратковременные займы (до 30 дней), которые необходимо вернуть одним платежом. Процентная ставка, из-за повышенных рисков компании, существенно выше, чем в банках. Показатель может достигать 2% в сутки (730% в год).

Виды Займов

Микрокредиты подразделяются преимущественно по способам получения. Основные разновидности микрозаймов:

- на банковскую карту;

- наличными;

- на электронный кошелек или мобильный телефон.

В остальном условия в большинстве компаний приблизительно одинаковые:

- рассмотрение заявки за 5-10 минут;

- моментальная выдача или перевод средств;

- срок до 30 дней.

Также можно выделить:

- офлайн-займы, которые можно получить только в офисе МФО;

- онлайн-займы, предоставляемые удаленно.

Последние оформляются без необходимости посещения отделения компании. Выдача производится круглосуточно.

Преимущества и недостатки кредитов

Основными плюсами банковских кредитов являются:

- Относительно невысокие проценты, а в случае с беспроцентной рассрочкой полное отсутствие переплат.

- Возможность получить крупную сумму на длительный срок.

- Разнообразие условий, которые зависят от компании и типа кредитования.

- При необходимости можно погасить досрочно.

К минусам можно отнести:

- Строгий график погашения и систему штрафов при несвоевременном внесении платежа.

- Сбор пакета документов и подтверждение дохода, если этого требует банк.

- Отсутствие возможности потратить средства на свое усмотрение, если кредит целевой.

- Длительная процедура оформления и рассмотрения заявки, которая может занимать несколько часов или дней.

Большинство банков небольшие суммы до 50 т. р. одобряют мгновенно, а для оформления требуется только паспорт. Но большие кредиты выдаются только проверенным клиентам, которые соответствуют требованиям.

Плюсы и минусы микрозаймов

Микрокредиты тоже обладают множеством положительных свойств:

- Моментальное оформление и рассмотрение заявки. В среднем 5-10 минут. Средства переводятся мгновенно.

- Отправка заявки онлайн и круглосуточно. При получении денег на карту или электронный кошелек личный визит в офис не требуется.

- Минимум документов. В большинстве МФО достаточно только паспорта.

- Не требуется подтверждение источника дохода.

- Множество удобных способов погашения.

Минусов у моментального кредитования достаточно:

- Повышенные процентные ставки.

- Короткий период возврата.

- Система штрафов при несвоевременном внесении средств.

- Низкий лимит по кредиту (до 30 000 рублей).

Некоторые микрофинансовые организации предоставляют новым клиентам беспроцентные займы, а постоянным заемщикам доступны программы лояльности.

Сравнение условий в банках и МФО

Для сравнения возьмем усредненные показатели по кредитам, не рассматривая отдельные тарифы или индивидуальные предложения. Условия кредитования в популярных банках и микрокредитных организациях:

| Наименование банка или МФО | Срок | Сумма | Проценты | Особенности |

| Сбербанк | от 3 месяцев до 5 лет | от 30 тысяч до 5 миллионов рублей | от 12.9% в год | Рассмотрение заявки длится от 2 минут |

| ВТБ | до 7 лет | до 5 млн рублей | от 10.9% в год | Решение по заявке принимается за 5 минут |

| Альфа-Банк | от 1 до 5 лет | до 5 млн рублей | от 9.9% в год | Ответ банка приходит в течение 2 минут |

| Открытие | до 5 лет | до 5 миллионов рублей | 9.9% на первый год | Заявка рассматривается за 3 минуты |

| Совкомбанк | от 3 месяцев до 10 лет | от 5000 до 30 000 000 рублей | от 14.9% годовых | Кредит выдается по 2 документам (паспорт + второй на выбор) |

| Условия по микрозаймам | ||||

| еКапуста | от 1 недели до 21 дня | от 100 до 30 000 рублей | 1% в день | Для новых клиентов доступен беспроцентный заем |

| LIME | от 10 дней до 24 недель | от 2 до 70 тысяч рублей | 1% в день | Новые пользователи могут получить до 20 000 р. под 0% |

| Ezaem | от 5 до 30 дней | от 2 до 30 т. р. | 1% в день | При первом обращении в компанию можно получить беспроцентный микрокредит |

| Займер | от 7 до 30 суток | от 2 до 15 т. р. | 1% в день | Для оформления требуется только паспорт |

| Webbankir | от 7 до 30 дней | от 3 до 15 т. р. | 1% в день | Новым клиентам предоставляется беспроцентный заем на 10 суток |

Что в итоге выгоднее выбрать?

Микрозаймы и кредиты имеют массу положительных и отрицательных сторон. Несмотря на некоторые сходства, два вида предоставления заемных средств обладают специфическими чертами. Однозначно сказать, что лучше нельзя, поскольку многое зависит от особенностей конкретной ситуации и цели, которую преследует заемщик.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Микрокредиты лучше подходят, если срочно требуется небольшая сумма. МФО часто проводят акции, розыгрыши и конкурсы. Но брать крупные займы не рекомендуется, из-за слишком высоких процентов. Рассчитывайте, чтобы платеж был комфортным для погашения.

Банковские кредиты требуют больше времени и предусматривают больше требований, но есть возможность получить большую сумму на совершение крупной покупки. Если повезет, то можно получить минимальные проценты или вовсе беспроцентную рассрочку.

Ссуда: это кредит или заем

Для несведущего человека большой разницы между заемом, ссудой и кредитом нет. А вместе с тем понимание таких финансовых инструментов, условий и нюансов их выдачи позволит определиться с максимально выгодным для себя продуктом. Так чем отличается ссуда от кредита и заема, а также есть ли в ней выгода?

Нормативно-правовое регулирование

Правовой институт ссуды урегулирован рядом законов и подзаконных актов:

- ГК РФ и его 36 главой, которая дает общие характеристики;

- 353-ФЗ «О потребительском кредите»;

- ЗК, 119-ФЗ, предусматривающий нюансы предоставления государственных и муниципальных земель в пользование, а также содержащий нормы, которые регулируют правоотношения с конкретными объектами.

Виды ссуды

Понятие ссуда емкое и имеет разновидности, вытекающие из обязательных условий, предмета, категории ссудодателя. В теории права существуют классификации в зависимости от целевой направленности, характера ее обеспечения, продолжительности пользования и прочего. Общепринятая официальная градация выделяет:

- Имущественная – передается во временное пользование контрагенту вещь (движимая или недвижимая) безвозмездно;

- Банковская – коммерческий кредит, выданный кредитной организацией;

- Потребительская – вариант кредита на покупку, как правило, вещей длительной эксплуатации.

Стороны договора

Как и любому виду правоотношений, договору ссуды присуще наличие двух сторон, каждая из которых имеет свой интерес, права, обязанности. По действующему законодательству и, в частности, согласно определению договора безвозмездного пользования, содержащегося в 689 статье ГК, сторонами в правоотношениях выступают:

- Ссудодатель;

- Ссудополучатель.

Первый – полноправный владелец ценности, в том числе получивший правомочия со стороны ее собственника, которая предоставляется в пользование без встречной материальной составляющей второму – лицу, уполномоченному ссудодателем на пользование.

Ссудодателем не может выступать коммерческая организация по отношению к своим учредителям, руководителям, участникам, контролирующим и управляющим органам.

В 2021 году законодательство о банкротстве претерпело изменения, которые в 2021 году обрели силу, и появилось новое лицо, которое несет субсидиарную ответственность наравне с прочими. Таковым является контролирующее должностное лицо.

Список, охватывающий эту категорию лиц, широк и уместно было бы данное понятие ввести и в ссудные правоотношения – в части запрета получения такими лицами ссуд. Поскольку в данном случае усматривается коллизия, которая дает не совсем порядочным субъектам выводить финансы.

Кредит – правоотношения, при которых только кредитная организация с действующей лицензией Центробанка РФ передает на возмездных началах контрагенту денежные средства, подлежащие возврату в оговоренные предварительно сроки.

Более подробно о кредите, а также его отличиях от заема и рассрочки читайте в статье «Кредит, рассрочка и заем: отличия».

Ссуда более широкое правовое понятие, поскольку кредит является ссудой, в то время как ссуда не всегда является кредитом. Два из трех видов ссуд (банковская и потребительская) являются кредитами.

https://www.youtube.com/watch?v=8K-99UwcHnE

Основная схожая черта между кредитом и ссудой – то, что передаваемые средства на время подлежат возврату в том же объеме и в сроки, которые стороны определили в начале правоотношений.

Схожесть кредита и ссуды не делает их тождественными. Отличительных признаков у них гораздо больше, чем общих. Так ключевая разница между ссудой и кредитом в следующем:

- Сторонами в ссудных правоотношениях выступают любые юридические и физические лица, в кредитных – дающей стороной является всегда кредитная организация;

- Предметом ссуды может быть любая материальная ценность (вещи движимые и нет, в т.ч. и деньги), что касается кредита, то здесь только деньги;

- Возврат при ссуде предполагает, что за счет износа стоимость переданной во временное пользование вещи, так или иначе, упадет, при кредите деньги возвращаются в том же объеме плюс процент;

- Кредит всегда возмездный (исходя из действующей в конкретном случае процентной ставки), ссуда – нет;

- По сроку действия ссуды могут быть и бессрочными, в то время как кредитование всегда имеет свой срок погашения.

Разница между ссудой и заемом

Заем – договор, в силу которого один контрагент, именуемый заимодавцем, предоставляет другой стороне – заемщику что-либо материальное, имеющее стоимость, не являющееся индивидуально-определенной вещью, или обязуется это сделать, а тот соглашается возвратить полученное (ту же денежную сумму или объем) в оговоренные сроки. Поскольку предмет индивидуально не определен, возвращать будут тождественную, но не ту же вещь.

Несмотря на то что заем – это вариант кредита, схожих черт у него даже больше с ссудой, чем у своего старшего брата. Так объединяет их:

- Предмет правоотношений. В обоих случаях это может быть любая вещь, в том числе и недвижимая, а также деньги;

- Возвратность;

- Широкий круг субъектов, которые могут выступать на стороне, предоставляющей ценности (это могут быть и юридические лица, и физические лица).

Несмотря на то, что ссуда и заем имеют много общего, знак равно между ними ставить нельзя. Все потому что имеются очень весомые отличительные признаки:

- Возврат производится при ссуде того же, что и получалось на момент начала правоотношений, при заеме можно вернуть иную вещь, которая сопоставима по качеству и ценности;

- Срок возврата при ссуде может быть не оговорен (бессрочные), при заемах всегда известен момент возврата;

- Как заем, так и ссуда могут носить безвозмедный характер, однако ссуда «бесплатна» всегда, в то время как заем может быть платным.

Что выгоднее: ссуда, кредит или заем

Нет единого ответа на вопрос: «Что выгоднее: кредит, заем или ссуда?». Для каждой конкретной ситуации и должника подходит что-то больше, что-то меньше.

Так, например, если речь идет о деньгах, то рассчитывать на ссуду практически не приходится.

И даже если получение ссуды увенчалось успехом, то маловероятно, что она не будет сопровождаться выплатой комиссии (вознаграждения) ссудодателю.

Здесь придется просчитать размер общей переплаты за счет вот таких комиссий и сравнить с предложениями банков по кредитам, не исключено, что выйдет дешевле оформить кредит.

Большое распространение ссуда получила и в коммерческих организациях, занимающих сотрудникам необходимые суммы с определенными условиями, например, срок отработки или пользование корпоративным продуктом.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Крупные суммы можно получить только в кредит у банков. Но такие операции сопровождаются большой бумажной волокитой и требуют времени. Или у частных инвесторов, которые в большинстве случаев потребуют залог.

5 фактов, необходимых для получения ссуды

Претендентам на получение ссуды требуется знать некоторые особенности о ее оформлении, которые позволят видеть всю картину о данном продукте:

- Субъектов, которые осуществляют выдачу ссуд всего три: банки, государство, работодатель;

- Если ссуда оформляется в банке, то за нее чаще всего взимается комиссия, какой-то процент. Для сотрудников компаний – держателей зарплатных счетов предусмотрены специальные предложения с пониженными ставками и более выгодными условиями;

- Ссуды от государства идут, как правило, без дополнительных переплат, фактически бесплатные для клиента, но они предназначены для определенных категорий граждан, относящимся к социально-незащищенным (военнослужащие, многодетные или молодые семьи, малоимущие, бюджетники). Такая поддержка осуществляется в рамках действующих правительственных программ. Выдачей таких ссуд будут заниматься все равно банки. Конкретные программы, список требований и прочая информация находится в свободном доступе на сайте администраций районов и городов. При этом подобная помощь строго целевая, чаще всего – улучшение жилищных условий. Расходования средств строго контролируются. Выявление факта трат, не соответствующих целям, может привести на скамью подсудимых;

- Если банк выдает беспроцентную целевую ссуду без какой-либо поддержки государства, то стоит понимать, что в стоимость предмета покупки уже заложены комиссии и прочие переплаты. А ссуды от государства не бесплатны для самого государства. Последнее само осуществляет погашение банковских процентов за граждан, которые получают средства в рамках госпрограмм у банков. Расходовать средства можно только на те цели, которые были заявлены при ее оформлении;

- Работодатели выдают ссуды своим сотрудникам, но не все. Это их право, а не обязанность, и поэтому все зависит от политики компании. Даже если такой практики не было в конторе, можно инициировать вопрос, если встала необходимость. Такие ссуды не предполагают дополнительных трат (процента, комиссий), а погашением будет заниматься сам наниматель, т.е. бухгалтерия будет из зарплаты осуществлять соответствующие удержания. Это взаимовыгодно, поскольку расторгнуть трудовые отношения до погашения долга не будет заинтересована ни одна сторона.

Образец договора безвозмездного пользования можно скачать здесь.

в квитанции на оплату")

")