Заемщиков, в свое время допустивших длительные просрочки и тем изрядно испортив себе кредитную историю, безусловно, волнуют вопросы: “Обновляется ли кредитная история?” и “Сколько нужно ждать, чтобы получить чистое кредитное досье?”

Ответим, опираясь на достоверную информацию, представленную Центральным банком Российской Федерации, через сколько обнуляется плохая кредитная история.

Кредитная история — не статичный, а постоянно изменяющийся документ. Обновления происходят периодически и связано это с изменением:

- личных данных субъекта кредитной истории: Ф. И. О., реквизитами основного документа, половой принадлежности, дееспособности и т.п.;

- ситуации по кредитам, в том числе связанным с обращением за финансовой помощью, погашением активного кредита, изменением условий кредитного договора;

- содержания информации по причине допущенной ошибки или неточности;

- объема кредитной истории в связи с тем, что срок давности кредитной истории истек.

Именно поэтому рекомендуется систематически мониторить достоверность содержания кредитной истории, путем запроса в БКИ о выдаче актуального отчета по КИ.

Формируется кредитная история путем передачи данных из финансовых организаций в бюро кредитных историй, с которым или с которыми заключен договор об оказании услуги информационного обмена.

- 10 дней

- 3 года

- 10 лет

- Плохая кредитная история: когда она обнулится полностью?

- Может ли обнулиться плохая кредитная история?

- Как часто происходит обновление данных в базах БКИ

- В каких обстоятельствах ки полностью аннулируется

- Можно ли обнулить кредитную историю за деньги?

- Почему могут не дать кредит с плохой КИ?

- Как проверить самостоятельно свою кредитную историю

- Через сколько обновляется кредитная история?

- Что такое КИ и у кого она находится

- Кто обращает внимание на «чистую» КИ

- Как часто происходит обновление

- Как найти данные о своей КИ

- Через сколько лет обновится плохая КИ

- В каких обстоятельствах ки аннулируется

- Как повлиять на обновление КИ

- Через сколько обновляется кредитная история заемщика в БКИ

- Когда плохая кредитная история обнуляется?

- Откуда взялись данные в 3-5 лет?

- Сколько действительно хранится информация по оформленным кредитам?

- Можно ли исправить свою репутацию?

- Через сколько обнуляется плохая кредитная история заемщика?

- Через сколько обнуляется плохая кредитная история?

- Срок исковой давности и обнуление данных: в чем разница

- Какие проблемы могут возникнуть у заемщика, если кредитная история плохая?

- Как часто происходит обновление данных в базах БКИ?

- Как можно повлиять на обнуление кредитной истории?

- Смена фамилии или паспорта

- За деньги

- Способы поправить кредитную историю до ее аннулирования в БКИ?

- Запрос финансового досье

- Проверка через сервис в интернете

10 дней

Банки, являющиеся источниками формирования КИ, законодательно обязаны передавать новую информацию о заемщике. Срок передачи с момента наступления определенного события составляет 5 рабочих дней.

Но только при условии, если передача сведений предусмотрена в договоре займа/поручительства между банком и заемщиком/поручителем.

3 года

Промежуточного срока, во время которого КИ может автоматически обновиться — не существует. Но банк может пойти навстречу клиенту с негативными сведениями в кредитной истории, если он в течение трех последних лет, предшествующих подачи заявки на кредит:

- погашал исправно все текущие банковские обязательства;

- пользовался добросовестно кредитной картой;

- открыл накопительный депозит и постоянно пополняет его.

Задаваясь вопросом, через сколько лет обновляется кредитная история, некоторые ошибочно путают срок исковой давности, составляющий 3 года, со сроком хранения кредитной истории в специальной организации — бюро кредитных историй.

10 лет

Бюро кредитных историй обязаны хранить сведения в течение 10 лет с момента последнего изменения, внесенного в документ. Ранее этот срок составлял 15 лет. По истечении десятилетнего периода можно начинать создавать кредитную историю с нуля.

Чтобы вести корректный отсчет, требуется время от времени запрашивать кредитное досье, чтобы отслеживать дату внесения последнего изменения.

Кредитная история по истечении 10 лет будет аннулирована, если в это время заемщик не будет пользоваться услугами банка. Даже если субъект КИ не будет получать кредиты, но будет подавать заявки на кредит, это будет вноситься в историю. Покупка товара в рассрочку и качество исполнения обязательств обязательно будут отражены в кредитной истории.

Желающим получить точный ответ на вопрос о том, через сколько лет чистится кредитная история. Следует понимать, что срок хранения КИ неограничен, если источник ее формирования постоянно передает в БКИ информацию, связанную с субъектом КИ.

Однозначно нельзя “ластиком” или “корректором” удалить достоверные негативные факты из базы данных, хранящейся под кодом в картотеке БКИ. Единственно верный путь избавления от плохой кредитной истории — это систематически вносить в нее новую положительную информацию о новых займах. А, главное, об исправном исполнении условий кредитного договора.

https://www.youtube.com/watch?v=kq3rxKh-2ps

Исключить информацию о просроченных ранее платежах — нельзя. Но сформировать положительный образ длительным добросовестным исполнением кредитных обязательств — можно.

Конечно, при обнаружении ошибочных сведений или опечаток, заемщик вправе потребовать бюро кредитных историй удалить их. В случае получения письменного отказа от БКИ или непредоставлении ответа, субъект КИ вправе подать заявление в суд, позаботившись о доказательствах собственной правоты.

Еще одна причина законного избавления от плохой кредитной истории — заключение кредитного договора мошенниками, использующими паспорт субъекта КИ. При обнаружении подобного факта необходимо:

- подавать заявление в органы правоохранительной системы;

- оспаривать содержание кредитной истории.

Через сколько восстанавливается кредитная история, испорченная не по вине ее обладателя? — Сразу после вынесения судебного решения.

Плохая кредитная история: когда она обнулится полностью?

Если плохая кредитная история, когда она обнулится? Ответ на такой вопрос особенно интересует заемщиков, имеющих не самую лучшую репутацию. Но действительно ли информация спустя какое-то время аннулируется? Или же можно самостоятельно ее удалить и обнулить по желанию? Все подробности – в статье.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Может ли обнулиться плохая кредитная история?

Возможно ли обнуление кредитной истории, если она стала плохой? Нет, обнулить КИ невозможно до истечения срока ее хранения в бюро кредитных историй. Но сколько данные хранятся в БКИ? Они находятся там в течение десяти лет, согласно седьмой статье ФЗ-218.

Но отсчет десятилетия ведется не со дня формирования кредитной истории, а с момента внесения в нее последних корректировок. Дополнения будут вноситься при любых совершаемых заемщиком действиях, а также при изменении его персональных или паспортных данных (например, при смене фамилии или получении нового удостоверения личности).

Как часто происходит обновление данных в базах БКИ

Если плохая кредитная история, когда она обнуляется? Спустя десять лет. А как часто базы данных бюро обновляются? Это зависит от того, насколько часто заемщик совершает действия.

Дополнения в КИ будут вноситься каждый раз, когда клиент финансовой организации будет проводить какую-либо операцию: оформлять новый заем или кредитную карту, совершать очередной платеж, подавать заявку на новый продукт банка.

По действующему законодательству все российские кредитные учреждения обязуются направлять в бюро кредитных историй достоверные сведения обо всех своих клиентах в течение максимальных пяти рабочих дней с момента совершения действия или выявления факта его наступления. То есть обновление происходит обычно спустя неделю после взятия займа, подачи заявки или внесения очередного платежа.

В каких обстоятельствах ки полностью аннулируется

Когда кредитная история будет полностью обнуляться? Ее обнуление возможно в таких случаях:

- Истечение срока хранения информации в бюро кредитных историй. Если вы в течение десяти лет не совершали абсолютно никаких операций, связанных с заемными средствами, то КИ удаляется, обнуляется и начинает формироваться заново, если вы решите снова обратиться в финансовую организацию.

- Полное оспаривание всей кредитной истории. Если входящие в досье сведения были неверными, и БКИ удовлетворило требование заемщика об исправлении, то информация обнуляется из-за ее несоответствия действительности.

- Вступление в силу судебного решения. Если прошел суд, на котором было вынесено постановление, требующее обнулить кредитную историю, то после вступления в силу документа КИ удалится из базы бюро.

КИ обнулится только в перечисленных случаях. При иных обстоятельствах она не удаляется.

Можно ли обнулить кредитную историю за деньги?

Возможно ли кредитную историю по желанию обнулить за деньги? Если описанных выше оснований для ее обнуления нет, то она не аннулируется. И за деньги обнулить ее также невозможно.

Важно! Если вы наткнулись на предложение обнулить испорченную кредитную историю, то должны знать, что подобные действия являются не только невозможными, но и незаконными.

КИ – это строго конфиденциальная информация, находящаяся под надежной защитой. Она доступна только субъектам (самим заемщикам), юр. лицам по разрешениям субъектов и физ. лицам по доверенностям.

Но возможно лишь просмотреть данные, корректировать их не для внесения актуальных достоверных изменений не может никто: ни сотрудники бюро (попытки обнуления повлекут уголовную ответственность), ни работники банков (они не могут превышать должностные полномочия), ни хакеры (в БКИ применяются системы надежной многоступенчатой защиты, исключающей вероятность взломов).

Почему могут не дать кредит с плохой КИ?

Зачем, вообще, пытаться обнулить испорченную кредитную историю? Потому что при плохой КИ новый кредит вам могут не дать. Это связано с тем, что факторы, которые обычно портят репутацию заемщиков, влияют и на решение банка о выдаче заемных средств. Среди причин ухудшения КИ и, соответственно, отказов в кредитах следующие:

- Большое количество активных, то есть не выплаченных кредитов. Если взято и одновременно выплачивается несколько займов, это увеличивает финансовую нагрузку, автоматически делая потенциального клиента менее платежеспособным.

- Просрочки, особенно которые долго длятся. Продолжительные задержки платежей, во-первых, указывают на возможные финансовые трудности у заемщика и отсутствие денег на выполнение долговых обязательств. Во-вторых, они демонстрируют безответственность человека. И чем просрочек больше, чем шансы на получение нового займа меньше.

- Многочисленные заявки. Если гражданин постоянно запрашивает займы или часто пытается получить заемные средства, то наверняка его материальное состояние оставляет желать лучшего. Кроме того, беспорядочные заявки иногда говорят о финансовой безграмотности.

Если кредитная история плохая, то в финансовой организации, в которую вы обращаетесь за кредитом, абсолютно точно об этом узнают, так как анализ КИ всегда осуществляется при обработке заявки. И испорченная репутация автоматически сделает из вас нежелательного клиента, так как продемонстрирует не лучшие ваши качества, выявленные ранее при выполнении долговых обязательств.

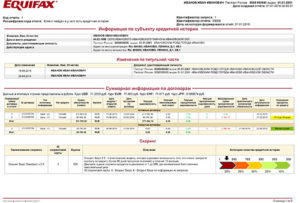

Как проверить самостоятельно свою кредитную историю

Как выяснить, что кредитная история плохая? Многие об этом узнают при получении отказа в выдаче кредита. Но проанализировать собственную репутацию можно самостоятельно, обратившись в БКИ одним из перечисленных ниже способов:

- В офисе бюро. Сюда нужно явиться с удостоверяющим личность документом, чтобы написать заявление и в тот же день получить отчет.

- С помощью письма. Напишите заявление или просто заполните готовый бланк запроса, который можно скачать на сайтах некоторых БКИ и потом распечатать. Поставьте на нем подпись и заверьте ее у нотариуса, после чего отправьте конверт по почтовому адресу бюро.

- Телеграммой. Она отправляется из оборудованного телеграфом отделения почты, и в нее обязательно включаются персональные, паспортные и контактные данные отправителя, а также текст запроса. Подпись после предъявления паспорта заверяется оператором.

- От партнеров. Они есть у крупных бюро кредитных историй и оказывают платные посреднические услуги.

- Электронным запросом. Такие заявки обрабатывают далеко не все БКИ, и этот способ требует наличия квалифицированной усиленной электронной подписи с сертификатом.

- Онлайн-запросом. Если у организации есть свой официальный сайт или отдельный интернет-портал, тогда на нем нужно сначала зарегистрироваться, потом подтвердить личность, затем авторизоваться и заказать КИ.

Через сколько обновляется кредитная история?

Даже добросовестный плательщик может получить не лучшую кредитную историю

Когда у заемщика «портится» кредитная история (КИ), он начинает искать как ее исправить, улучшить, «зачистить».

А если вдруг это сделать не выйдет, то через сколько времени она обновится сама? Не всегда такие ситуации происходят по вине клиента. Бывает и так, что гражданин исправно платил по всем кредитам, все у него было вовремя, а при следующем обращении к кредитору ему отказывают. Бробанк.

ру подскажет как не допустить такого и научиться самостоятельно контролировать свою финансовую ответственность и знать, какой ее видят банки.

Что такое КИ и у кого она находится

При открытии любого кредитного счета в банке клиенту открывается кредитная история. Не обязательно получить в долг наличные, это может быть покупка дорогостоящей мебели в кредит, открытие кредитной карточки, рассрочка на смартфон, непродолжительный овердрафт или автокредит. Даже заявка в банк, которая была отклонена, все равно фиксируется в КИ клиента, и приобретает статус «Отказано».

Все данные о заемщике попадают в Бюро кредитных историй (БКИ), в то в котором обслуживается данный банк. На данный момент в России зарегистрировано 13 БКИ. Если клиент открывает кредит в одном кредитном учреждении, рассрочку в другом, а оформляет кредитку в третьем, то сведения о его КИ могут одновременно храниться в 2-3 БКИ.

https://www.youtube.com/watch?v=nEFeCQHVY1o

Банки и другие финансовые организации, которые занимаются кредитованием, обязаны в срок до 5 дней отсылать все сведения об изменениях происходящих в КИ клиентов. К такой информации относится:

- заключение договора;

- внесение любого платежа – на погашение основной суммы долга, пени, процентов, просроченных процентов, штрафных взносов и неустоек;

- закрытие кредита.

Даже отклоненная заявка в банк фиксируется в КИ клиента

КИ каждого клиента содержит такие сведения:

- в титульной части данные о БКИ, в котором она хранится;

- персональные сведения: ФИО, дата рождения, место проживания, паспортные данные, контакты;

- общие сведения о полученных и погашенных кредитах;

- расшифровка цветных идентификаторов, которые информируют о своевременности платежей;

- краткие данные о займе: где, когда, на какую сумму, как долг погашался, статус кредита на данные момент;

- перечень решений по кредитам, на которые когда-либо подавал заявки клиент;

- сведения о том, кто и когда запрашивал КИ.

У юридических лиц последний раздел в КИ отсутствует. Такие сведения доступны только физическим лицам.

Кто обращает внимание на «чистую» КИ

Информацию из КИ запрашивают не только банки. Иногда ее просмотр могут инициировать работодатели при приеме на работу и страховые компании, которые хотят обезопасить себя от заключения договора с мошенником.

Наличие нескольких просрочек, непогашенных займов может стать поводом для обращения к страховщику для заключения договора на страхование, с последующей подстройкой предумышленного страхового случая. Поэтому наличие плохой КИ повод для страховщика отказать в страховании или пересмотреть его условия.

Работодатель при приеме на работу также пристально изучает финансовую ответственность соискателя. Наличие закредитованности говорит о неумении распоряжаться денежными средствами. Поэтому в приеме на должность бухгалтера, снабженца, завсклада или руководителя отдела такому претенденту будет, скорее всего, отказано. Работодатель не может без ведома гражданина запрашивать его КИ.

Он обязан предварительно заручиться разрешением соискателя на запрос. В КИ гражданина хранятся персональные сведения, которые охраняются по закону и без согласия владельца, БКИ не имеют право их выдавать. Для получения КИ претендента он должен дать письменное разрешение с личной подписью для направления запроса в БКИ работодателем.

Лица, заинтересованные в доступе к КИ, могут его получить с письменного согласия клиента

Чаще всего запрашивают КИ банки и другие кредитные организации. При выдаче кредита менеджер совместно со службой безопасности соберет все имеющиеся сведения в БКИ о долгах и исполнении графиков погашения. Благонадежным клиентам с «позитивной» КИ кредитные организации выдают средства под более низкие ставки и на более длительный срок.

Как часто происходит обновление

Обновление КИ происходит постоянно, при наступлении каких-либо изменений в источниках, которые подают сведения в БКИ, но не позднее 5 дней с момента наступления таких событий. Такой порядок прописан п. 5 ст. 5 ФЗ №218 от 03.08.2021 г. Источники, которые влияют на формирование КИ:

- банки и все кредитно-финансовые организации, у которых с клиентом имеются договорные отношения;

- жилищно-коммунальные хозяйства;

- поставщики услуг связи;

- государственные органы, которые контролируют исполнение обязательств граждан по алиментам, коммунальным услугам, оплату за наем жилья и услуги связи.

Изменение данных со стороны любого из этих источников считается изменением данных. Дополнительные поводы для обновления КИ – перемены в персональных сведениях клиента: смена паспорта, фамилии, имени, отчества, места жительства и других.

Обновление КИ может происходить и по инициативе клиента в случае самостоятельного обнаружения ошибки в данных. В этом случае гражданин обращается в БКИ с указанием ошибки и документов, подтверждающих необоснованность указанных данных. Например, данные о последнем платеже по кредиту, которые не внесены, могут накапливать колоссальные просрочки.

https://www.youtube.com/watch?v=tY62RLKAzYY

Наличие квитанции станет поводом для инициации пересмотра и обновления КИ. Бюро самостоятельно напрямую с банком урегулирует сложившуюся ситуацию. При отсутствии исправления в КИ спустя 30 дней после направления запроса, гражданин вправе получить письменный ответ с обоснованием причин задержки со стороны БКИ или обратиться в суд.

Как найти данные о своей КИ

Любой гражданин РФ может запросить данные о своей КИ в том Бюро, в котором она хранится. Для этого ему необходимо знать свой код субъекта КИ. Узнать его можно из последнего оформленного кредитного договора.

Бюро обязаны предоставлять информацию бесплатно дважды в год, один раз на бумажном носителе, такие изменения вступили в силу 31 января 2021 года, до этого бесплатный запрос можно было делать один раз в год.

Все последующие запросы клиентом оплачиваются по тарифу, установленному в БКИ.

Чтобы узнать в каких бюро хранятся все его данные о КИ, клиент может оформить запрос на портале Госуслуг в адрес Центрального каталога КИ. В ответ придет перечень бюро, в каждый из них клиент может отправить по 2 бесплатных запроса в год, количество платных не ограничено. Более подробную информацию можно найти на Brobank.

Чтобы ускорить процесс получения информации, стоит знать код субъекта КИ

Чтобы взять КИ на бумажном носителе придется обратиться в Бюро лично с паспортом. Многие банки предоставляют возможность своим клиентам запросить КИ онлайн, через Личный кабинет или Мобильное приложение. Некоторые кредитные организации предоставляют услугу бесплатно при подаче заявки на кредит, в других эта процедура платная.

Через сколько лет обновится плохая КИ

Обнулить, зачистить, уничтожить, исправить какими-либо способами КИ нельзя. Повлиять на динамику может только своевременное исполнение клиентом взятых на себя обязательств. Поэтому любые предложения для заемщиков про «улучшение» его КИ без его участия – мошенничество.

Только отсутствие задолженностей на протяжении 10 лет, после погашения последнего долга и своевременная оплата всех текущих обязательств по ЖКХ, алиментам и другим платежам способна обнулить КИ. Но в такой ситуации обнулится любая кредитная история, как плохая, так и хорошая.

В каких обстоятельствах ки аннулируется

КИ заемщика аннулируется спустя 10 лет после последнего изменения по долгу. Это регламентировано ст. 7 ФЗ № 218 от 22.12.2004 г. Если гражданин не открывал никаких новых кредитов и не брал в кредитных учреждениях в долг, то его досье аннулируется полностью.

Аннулирование КИ также происходит в таких ситуациях:

- по решению суда;

- при оспаривании кредитного досье в полном объеме.

Не надо верить мошенникам, которые обещают чудесное улучшение КИ

Во всех этих ситуациях КИ обнуляется и исключается из перечня хранимых в Бюро.

Как повлиять на обновление КИ

Можно повлиять на улучшение плохой КИ заемщика легальными путями:

- Обратиться в МФО. Эти организации кредитуют охотнее, чем банки, что обосновано процентами, которые они запрашивают за свои услуги. Процентная ставка в МФО достигает 150-380 %. Суммы выдают небольшие и на короткие сроки. Своевременное исполнении обязательств положительно отразится на КИ и поможет восстановить кредитный рейтинг заемщика.

- Открыть кредитную карту. Банки проще идут на оформление кредитки, чем на выдачу наличных. При плохой КИ карта будет с жесткими ограничениями. Например, сумма для снятия до 3-5 тысяч, срок возврата заемных средств 30-60 дней, процентная ставка самая высокая в своей линейке. Но возврат средств вовремя или даже раньше срока повысит кредитный рейтинг и улучшит КИ заемщика.

- Купить товар в рассрочку и исправно платить все платежи или внести сумму до окончания срока. Такое отношение к финансовым обязательствам тоже повлияет на КИ в позитивном направлении.

- Предоставить пояснительные документы. В некоторых ситуациях клиент оказывается в тяжелых жизненных обстоятельствах: попадает под сокращение, получает серьезное увечье, становится жертвой форс-мажора. Часть кредитных учреждений лояльно относится к таким проблемам. При предоставлении пакета документов и справок проводят пролонгацию договора или снимают просрочки с клиента, образовавшиеся, например, за период его болезни. Как поступит кредитное учреждение в той или иной ситуации предугадать сложно, но попытаться доказать свою финансовую ответственность можно.

По закону информация о КИ должна обновляться в течение 5 рабочих дней с момента наступления каких-либо изменений, но по факту данные могут не поступать к Бюро гораздо дольше. Поэтому финансовые аналитики советуют хотя бы раз в год интересоваться собственной КИ, запрашивать ее для мониторинга и выявления случайных ошибок.

Через сколько обновляется кредитная история заемщика в БКИ

Даже добросовестный плательщик может получить не лучшую кредитную историю

Когда у заемщика «портится» кредитная история (КИ), он начинает искать как ее исправить, улучшить, «зачистить».

А если вдруг это сделать не выйдет, то через сколько времени она обновится сама? Не всегда такие ситуации происходят по вине клиента. Бывает и так, что гражданин исправно платил по всем кредитам, все у него было вовремя, а при следующем обращении к кредитору ему отказывают. Бробанк.

ру подскажет как не допустить такого и научиться самостоятельно контролировать свою финансовую ответственность и знать, какой ее видят банки.

Когда плохая кредитная история обнуляется?

Заемщиков, имевших проблемы с выплатами ранее взятых кредитов, всегда интересует, когда она обнулится плохая кредитная история? Некоторые уверяют, что через 3 года – хотя эти данные далеки от истины. Когда же на самом деле из кредитной истории убирают нелицеприятные моменты?

Откуда взялись данные в 3-5 лет?

Некоторые полагают, что кредитная история – документ не особо важный. Мол, можно допускать просрочки по кредитам, потому что через короткий промежуток времени – спустя 3-5 лет, данные будут аннулированы.

На самом деле разговоры о таких сроках могли возникнуть из-за политики многих банков. Например, банк согласен будет выдать кредит заемщику с плохой кредитной историей, если последние несколько лет он исправно вносил платежи по займам.

Другими словами, сама КИ сохраняется, но потребитель может завоевать доверие банков, если начнет брать небольшие займы, и регулярно вносить платежи по ним. Тогда 36 или 60 месяцев станут некими временными критериями, показывающими надежность заемщика. Даже если в молодости человек был склонен брать спонтанные ссуды и не всегда вовремя расплачиваться по ним.

https://www.youtube.com/watch?v=gKQx5nk1kT4

Кроме того, данные цифры могли быть взяты из срока исковой давности, который как раз составляет 3 года. Но не стоит путать эти понятия: срок исковой давности – это период, по истечении которого банк не сможет требовать возврата кредита через суд, только и всего.

Ваш долг никуда не исчезнет через это время, вам его никто не простит и из кредитной истории не уберёт.

Важно тщательно отслеживать свою репутацию, ведь даже из-за давних проблемных долгов вы можете получать отказ в настоящее время. Детальнее о том, какую информацию можно получить в БКИ, читайте здесь. Как узнать свои кредитную историю, вы узнаете на этой странице.

Сколько действительно хранится информация по оформленным кредитам?

В настоящее время законодательство предусматривает хранение в Бюро кредитных историй информации по оформленным займам за последние 10 лет. По истечении этого срока сведения могут быть аннулированы.

Правда, заемщики, которые запрашивали свои кредитные истории в БКИ, иногда получали отчеты и с более давними кредитами – например, взятыми в 1997 году. Это говорит о том, что следует стараться не допускать просрочек по займам.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

О чем говорит эта цифра? Даже если вы закрыли все свои проблемные долги, информация по ним все равно будет храниться в Бюро. И если вы через несколько лет попробуете вновь обратиться в финансовые организации для получения заёмных средств, вам могут отказать из-за просрочек многолетней давности.

При ухудшении финансового положения нужно стараться реструктуризировать или рефинансировать кредит (при отсутствии просрочек). Иначе ошибки молодости будут мешать оформлять крупные займы еще долгое время. Больше о реструктуризации вы узнаете здесь, о рефинансировании – на этой странице.

Можно ли исправить свою репутацию?

Наши читатели часто спрашивают нас – возможно ли исправление кредитной истории для того, чтобы взять новый кредит? Ведь часто бывают ситуации, когда просрочки были уже давно закрыты, а потребность в займе есть сейчас, но банки отказывают.

В этой ситуации нет ничего удивительного, ведь финансовые организации нацелены, в первую очередь, на получение прибыли. А получают они её от процентов, взимаемых за пользование кредитом. И если заемщик в прошлом допускал просрочки или вовсе не платил по своим обязательствам, у нового кредитора он уже не вызывает доверия.

Список банков, которые дают кредиты без отказа ⇒

Возможно, эти статьи также будут вам интересны:

Так как же исправить ситуацию? Сразу отметим, что обнулить, отредактировать, изменить свою КИ нельзя, ни бесплатно, ни за деньги. Если кто-то вам за определенную плату предлагает что-то убрать из вашего досье, будьте уверены – это мошенники.

ПОМОЩЬ В ПОЛУЧЕНИИ КРЕДИТА ⇒

Единственный вариант улучшить историю – это брать новые небольшие займы, и вовремя, в полном объеме их выплачивать. Это может быть:

- товарный кредит,

- микрозайм,

- кредитная карточка.

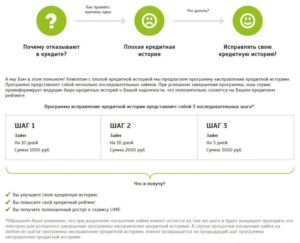

Каждая новая запись в КИ улучшает вашу репутацию. Также можно пройти программу оздоровления под названием “Кредитный доктор”, которая есть в Совкомбанке. Подробнее – в этом обзоре.

Итак, теперь вы точно знаете, когда она обнуляется плохая кредитная история – это позволит проще планировать дорогостоящие покупки в кредит и увереннее общаться с банковскими сотрудниками.

Через сколько обнуляется плохая кредитная история заемщика?

Всех заемщиков с плохой кредитной историей интересует, когда она обнулится. Многие думают, что если подождать какое-то время, ситуация сама разрешится. На самом деле, так просто обнулить статистику нельзя. В исправлении кредитной истории есть свои нюансы, которые важно учитывать, чтобы повысить свой рейтинг в глазах банков.

Через сколько обнуляется плохая кредитная история?

При наличии плохой кредитной истории ждать, когда она обнулится, придется достаточно долго. В соответствии с Законом о защите информации, любое финансовое досье хранится 10 лет. Именно столько нужно ждать, чтобы история аннулировалась.

Однако здесь нужно учитывать, что данный срок начинает исчисляться с момента последнего обращения в любое кредитное учреждение, а не даты получения кредита.

В истории фиксируется информация не только о полученных займах, но и о решениях банков по заявкам, в том числе, отказы. Это значит, что для обнуления кредитной истории нельзя даже подавать заявки в финансовые учреждения в течение 10 лет.

Если выждать это время, статистика полностью обнулится и заемщик получит пустое финансовое досье.

Срок исковой давности и обнуление данных: в чем разница

Срок исковой давности по кредитным долгам составляет 3 года. Столько времени есть у финансовой организации для взыскания долга в судебном порядке. По истечению данного периода право выставления заемщику требований обнулиться.

Нюанс. Срок исковой давности исчисляется не с момента последней даты невнесенного платежа, а с последнего напоминания о задолженности, как попытки решить вопрос в досудебном порядке. Это значит, что банк может прислать письмо или позвонить за несколько дней до истечения трехлетнего периода и отсчет обнулиться (начнется заново).

Разница между тем, чтобы обнулить историю и исковой давностью состоит в том, что через 3 года сведения о просрочках все еще будут содержаться в кредитном досье и эти факты будут доступны любому банку, в который заемщик обратиться за новым кредитом.

Какие проблемы могут возникнуть у заемщика, если кредитная история плохая?

Основная проблема, которую создает испорченный кредитный рейтинг — невозможность получения новых займов. Банки тщательно анализирует финансовый имидж клиента, прежде чем выдать ему денежные средства. Это значит, что получение кредита возможно, но только в некоторых финансовых организациях и на невыгодных условиях (повышенные проценты и сокращение срока кредитования).

Также негативная кредитная статистика, которую невозможно обнулить, может создать следующие проблемы:

- Запрет на выезд за пределы страны. Он может быть наложен по требованию банка, перед которым у клиента имеется задолженность, как мера воздействия.

- Невозможность выступать поручителем у других заемщиков. Это особенно важно при оформлении кредитов, в которых муж и жена выступают созаемщиками, например, при ипотеке. Даже если заявка подается от имени супруга, у которого хорошая статистика, она будет отклонена из-за негативного рейтинга другого.

Таким образом, испорченная кредитная история может принести большие проблемы, а ждать, пока она обнулиться, придется достаточно долго.

Как часто происходит обновление данных в базах БКИ?

Финансовое досье каждого заемщика хранится в Бюро кредитных историй. База обновляется (но не обнуляется) каждый раз при совершении нового действия.

https://www.youtube.com/watch?v=tPZBAzKsang

Можно выделить следующие периоды обновления:

- Десять дней. Именно столько требуется для внесения данных по новому кредиту в историю.

- 3 года. При проверке финансовой статистики, банковские сотрудники особенно тщательно проверяют последние 36 месяцев. В случае высокой активности (заемщик оформил кредит, исправно платил по нему), можно надеяться, что не будет дальнейшего анализа, и заявка будет одобрена. Но если за последние 3 года в истории не было особых изменений, сотрудник будет проверять более ранние периоды, потому что эти сведения не обнуляются.

- 10 лет. Именно этот срок необходим, чтобы обнулить кредитную историю полностью. По происшествию данного периода досье будет удалено из базы БКИ, и заемщик получит нулевую статистику.

Таким образом, обновление кредитной истории происходит постоянно, если заемщик взаимодействует с финансовыми учреждениями, поэтому обнулить ее нельзя.

Как можно повлиять на обнуление кредитной истории?

Заемщики, которым срочно нужен кредит, но они везде получают отказ, легко верят, что история может аннулироваться при определенных обстоятельствах. Поэтому тратят свое время, а в некоторых случаях, и деньги, на бесполезные действия.

Смена фамилии или паспорта

Самое распространенное заблуждение о возможности обнулить свою статистику. Даже если изменить личные данные и получить новый паспорт, в нем будет отметка о документах, полученных ранее.

Можно надеяться, что удастся договориться с сотрудником паспортного стола, однако это не только маловероятно, но и незаконно.

В случае выявления подобных действий неизбежно привлечение к административной ответственности обоих.

Если сменить фамилию, можно надеяться, что при проверке через БКИ, сведения о заемщике не будут найдены. Такое возможно в небольших банках, не проводящих серьезную проверку.

Но крупные финансовые учреждения используют скоринг — автоматическую систему определения платежеспособности клиента.

Так как данные берутся из различных источников, маловероятно, что сведения о просрочке, которая не обнуляется, удастся скрыть.

За деньги

Любое предложение обнулить историю за деньги может исходить только от мошенников. Даже сотрудники БКИ не имеют возможности вносить изменения в базу без правовых оснований (постановление суда, заявление банка-кредитора).

Поэтому не стоит тратить время и деньги на объявления, в которых предлагается обнулить историю. Это грозит не только напрасными тратами, но и риском привлечения к уголовной ответственности за участие в мошеннической схеме.

Способы поправить кредитную историю до ее аннулирования в БКИ?

Несмотря на то, что нельзя досрочно обнулить кредитную историю, ее можно поправить. Сделать это можно одним из следующих способов:

- Получение кредитной карты. Она выдается банками легче, чем стандартные займы — из-за повышенных процентов и возобновляемости кредита. По такой карте можно совершать безналичные платежи и возвращать использованную сумму до истечения льготного периода без процентов (сколько он длится, зависит от конкретного банка). Если ее грамотно использовать, кредитка поможет исправить статистику быстро и бесплатно и необходимость в том, чтобы обнулить ее, исчезнет.

- Оформление микрозаймов. Они выдаются при любой кредитной статистике по паспорту. Благодаря небольшим суммам и коротким срокам историю можно улучшить достаточно быстро. Количество необходимых займов зависит от того, насколько испорчена статистика, которую нельзя обнулить.

- Покупка товаров в рассрочку. Многие крупные магазины сотрудничают с банками, которые оформляют кредиты сразу в торговом зале. Такие заявки обрабатываются очень быстро, поэтому досье не проверяется так тщательно, как при выдаче стандартного займа. При этом часто действуют акции, во время которых товар приобретается в рассрочку. Это значит, что за взятый кредит не придется платить проценты. Удобный, быстрый и бесплатный способ исправления финансовой статистики без необходимости обнулить ее.

- Участие в программе «Кредитный доктор», разработанной специально для исправления рейтинга, который нельзя обнулить. Ее суть заключается в выдаче небольшой суммы под высокий процент и на короткий срок. Если клиент вовремя погашает такой кредит, его лимит увеличивается. Такая программа есть в Восточном банке и в Совкомбанке. В последнем исправление истории производится в три этапа. На первом клиенту одобряется 5000 рублей под 33%, но деньги не передаются в руки. По мере погашения долга, сумма увеличивается (и выдается), а процент уменьшается.

Также, вместо того, чтобы пытаться обнулить свое досье, можно повысить доверие банков, если:

- перевести зарплату в организацию, в которую будет подаваться заявка;

- открыть вклад или депозитный счет и регулярно его пополнять;

- передать в залог кредитору личное имущество.

Таким образом, если кредитная история испорчена, не нужно ждать, пока она обнулиться, эффективнее поработать над ее исправлением.

Запрос финансового досье

После того, как получен новый заем и внесены платежи по нему, следует проверить свою кредитную историю. Это можно сделать онлайн, по почте либо получить отчет в офисе БКИ.

Проверка через сервис в интернете

Один из самых быстрых и удобных способов узнать состояние своей истории — это «Сервис-КИ.com». На сайте не нужна регистрация, а на формирование отчета требуется минимальное количество времени.

https://www.youtube.com/watch?v=fz5MiA4fckc

Чтобы получить историю нужно:

- зайти на сайт www.service-ki.com;

- выбрать вкладку получения отчета;

- заполнить небольшую анкету и отправить ее.