Для получения денежных средств во временное пользование под проценты на определенные нужды, можно воспользоваться услугами кредитования, предоставляемыми банками.

Чтобы определить, как взять кредит с наиболее выгодными условиями, нужно точно знать, какой именно необходим займ.

Банковская система четко регламентирует правила выдачи денег и уровень процентных ставок в зависимости от вида кредитования и цели, на которую нужны деньги.

Прежде чем ответить на вопрос, как взять потребительский кредит в банке с наибольшими выгодами, нужно выяснить:

- какая сумма денег нужна;

- для каких целей берутся средства;

- на какой срок оформляется займ;

- каковы финансовые возможности для погашения кредита.

В зависимости от назначения, среди целевых потребительских кредитов можно выделить ипотеку, автокредит, мелкие целевые займы (на отдых или ремонт), кредит на образование. Также имеет значение, как взять кредит в банке наличными или оформить кредитку.

Чтобы не ошибиться, нужно внимательно изучить все условия и особенности кредитов и ознакомиться с предложениями нескольких банков, так как условия предоставления займа зависят от многих факторов и рассматриваются относительно будущего заемщика индивидуально. Далее рассмотрим детальнее, как взять потребительский кредит, потратив как можно меньше времени на оформление документов и последующее погашение задолженности.

- Определяем цель кредита

- Целевой кредит

- Нецелевой кредит

- Какие документы необходимы для получения кредита

- Выбираем банк для получения кредита

- На что обратить внимание при получении кредита

- Что нужно знать, чтобы получить кредит в любом банке

- 1. Необходимое и достаточное условие для положительного решения

- 2. Можно ли взять кредит дёшево

- 3. В каком банке брать кредит

- Что нужно чтобы взять кредит

- Требования к заемщику

- Как оставить заявку на кредит?

- Возможные варианты

- Как банк проверяет заявки на кредит?

- Как повысить шансы на одобрение?

- На какой кредит можно рассчитывать?

- Что нужно, чтобы взять кредит с просрочками?

- Что нужно, чтобы взять телефон в кредит?

- Что нужно для того, чтобы взять кредит в банке

- Общие требования к заёмщику

- Виды кредитов и требования

- Потребительский кредит

- Товарный кредит

- Кредитные карты

- Микрокредитование

- Автокредит и ипотека

- Способы взять кредит без отказа

- Документы для оформления кредита. Полный пакет документов для кредита

- Перечень основных документов, необходимых для получения кредита физлицом

- Виды кредитов

- Документы для кредита на жилье

- Документы для кредита на покупку транспортного средства

- Какие бумаги потребуются для получения потребительского кредита в банке?

- Пакет документов для оформления экспресс-кредита

- Документы, необходимые для оформления кредитной карты

- Не всегда просто собрать полный пакет документов для кредита, подтверждающих финансовое состояние и трудовую занятость заемщика. Самостоятельно сделать документы для получения кредита с подтверждением и подать их вовремя в банк бывает почти невозможно. В связи с этим многие клиенты банков предпочитают купить документы для кредита с подтверждением. Взаимодействовать нужно только с добросовестными компаниями, которые легально и добросовестно предоставляют подобную услугу

Определяем цель кредита

Прежде чем приступить к оформлению кредитного договора, нужно определить цель, для которой требуются денежные средства.

Как правило, для целевого кредитования предусмотрены более лояльные условия, чем у нецелевого, хотя документов потребуется больше, так как необходимы гарантии возврата денег.

Нецелевые кредиты в таком случае удобнее, ведь банки не требуют отчета о том, куда потрачены деньги.

Общими у обоих видов займов можно отметить сроки оформления договора (от трех месяцев до семи лет), и сумму предоставляемого займа (от 10 тысяч до 1,5 млн. рублей). Чтобы определить, какой тип кредита вам подходит больше, рассмотрим все особенности кредитования в зависимости от наличия конкретно поставленной цели.

Целевой кредит

Если цель займа конкретно определена, и есть возможность в будущем отчитаться документально перед банком за все полученные и в дальнейшем потраченные деньги, лучше взять целевой кредит. Среди особенностей целевых кредитов можно отметить как положительные, как и отрицательные стороны:

- более низкие процентные ставки;

- больше требований к пакету документов, подтверждающих платежеспособность;

- необходимо точно определить цель займа и в дальнейшем отчитываться документально перед банком за потраченные средства;

- в случае оформления автокредита, нужно подписывать и КАСКО;

- если деньги нужны на покупку техники, они перечисляются сразу продавцу;

- для получения ипотеки залогом выступает приобретаемое жилье.

Нецелевой кредит

Чтобы получить больше свободы для распоряжения полученными у банка деньгами, лучше взять нецелевой кредит.

В случае, если деньги нужны на непродолжительное время, и есть возможность быстро погасить задолженность, можно оформить кредитку.

В таком случае процентные ставки достаточно высокие, но есть возможность воспользоваться льготным периодом и погасить задолженность без начисления процентов. Главными отличительными чертами нецелевого кредитования являются:

- отсутствие необходимости отчитываться, куда потрачены деньги;

- более тщательная проверка банком заемщика на платежеспособность и надежность;

- ставки по данному кредиту выше, чем при целевом.

Какие документы необходимы для получения кредита

Независимо от суммы, сроков договора и его типа, каждому банковскому учреждению потребуется предоставить такие документы:

- паспорт гражданина Российской Федерации с действительным штампом о регистрации на постоянном месте жительства;

- документ, подтверждающий наличие доходов за последние три месяца.

В качестве подтверждения платежеспособности в некоторых случаях могут понадобиться:

- страховое свидетельство государственного пенсионного страхования

- дебетовая или кредитная карточка;

- загранпаспорт с отметками пересечения границы (подтверждение наличия средств на путешествия);

- справка 2-НДФЛ;

- копия трудового договора;

- полис добровольного медицинского страхования;

- документ, подтверждающий право собственности на автомобиль.

Дополнительно какие документы нужны, чтобы взять кредит, нужно уточнять индивидуально в банковском учреждении, так как у каждого из них могут быть свои особые требования. Обязательное документальное подтверждение может потребоваться в случае оформления целевых кредитов.

Например, для получения денег на образование, потребуется предоставить договор с учебным заведением.

В случае, когда оформляется ипотека или автокредит, банку может понадобиться страховой полис КАСКО, и документы о семейном положении (свидетельство о браке или его расторжении).

Если хотите взять кредит в Сбербанке, какие документы нужны для этого, мы рассмотрим далее. Мы сравним условия кредитования на примере нескольких крупнейших банков России, чтобы выбрать наиболее приемлемый и выгодный вариант оформления займа.

Выбираем банк для получения кредита

Прежде чем определиться, какой банк выбрать для кредита, рассмотрим три наиболее популярных. Для примера возьмем Сбербанк, Альфа Банк и ВТБ 24 – эти банки являются одними из крупнейших и надежнейших.

https://www.youtube.com/watch?v=yV762YbidM8

Сбербанк предлагает займ суммы от 250 тыс. до 5 млн. рублей под 11,5-12,9% годовых на срок до 5 лет. Список необходимых документов минимальный (паспорт и подтверждение доходов).

Работает особая программа кредитования для военнослужащих, которые являются участниками накопительно-ипотечной системы.

Большим плюсом при выборе этого банка является наличие большого количества отделений, что повышает удобство в погашении задолженности.

Альфа Банк предлагает суммы до 1,5 млн. рублей на срок до 5 лет под 11,99% годовых. Также предлагается большой выбор кредитных карт с бонусом «100 дней без %» и другими выгодными предложениями для путешествий и шопинга. Для подачи заявки потребуется собрать больше документов, подтверждающих платежеспособность.

В ВТБ 24 решение по заявке принимается до 3 дней. Заемщик для получения кредита должен иметь постоянную регистрацию в районе расположения отделения банка. Ставка по кредиту до 3 млн. рублей составляет 14,9%. Несмотря на высокие проценты, здесь можно получить самую крупную сумму.

Чтобы точно ответить, как выбрать банк для кредита, нужно внимательно уточнить все детали кредитования и учесть нюансы, которые могут повлиять на выбор. Это могут быть дополнительные требования документов или поручителей, особые условия оформления залога и штрафные санкции за несвоевременное погашение задолженности, возможная угроза лишиться залогового имущества.

На что обратить внимание при получении кредита

Если решили оформить потребительский кредит, на что обратить внимание прежде, чем подписать договор? Решающими факторами, влияющими на выбор банка, с которым вы хотите подписать кредитный договор, являются условия погашения кредита. Обращать внимание нужно на размер ежемесячных выплат вместе с комиссией и процентами, а также сроки оплаты и размер начисления пени в случае просрочки платежа.

Важно обязательно уточнить у банковского работника условия погашения кредита, и есть ли штрафы за досрочную выплату всей суммы кредита вместе с процентами. Кроме штрафов, к непредвиденным расходам могут добавиться затраты на оплату сопутствующих услуг, которые у некоторых банков являются платными (плата за денежные переводы, снятие наличных, дополнительные услуги по ведению счета).

Если не знаете еще на что обратить внимание при оформлении кредита, тогда изучите наличие дополнительного сервиса. Большинство крупных банков предоставляют услугу подачи заявки на кредитование в режиме онлайн, что значительно экономит время.

Дополнительно может быть предложена услуга страхования жизни. Если условия страховки вам не подходят, вы вправе отказаться.

Среди сервисных услуг, облегчающих дальнейший банкинг, являются SMS-оповещения о приближении сроков оплаты и мобильный банкинг, за которые потребуется ежемесячная плата.

На что обратить внимание при получении кредита, зависит от целей и назначения кредита, а также условий, которые заемщик готов выполнять, ради его получения. Для каждого потребителя решающими факторами являются личные выгоды.

К примеру, оформляя долгосрочный ипотечный кредит, на что обратить внимание, понять не сложно, так как главным является вид процентной ставки (плавающая или фиксированная), условие досрочной выплаты долга, права банка на внесение поправок в договор в одностороннем порядке.

Что нужно знать, чтобы получить кредит в любом банке

В жизни бывают моменты, когда своих денег нет совсем. В такой ситуации, конечно, не стоит обращаться к вездесущим микрофинансовым организациям. Комментировать этот тезис смысла нет: в Сети достаточно материала на тему фактической стоимости такого вида «кредитов».

Занимать у родственников или друзей — тоже сомнительное удовольствие. Можно испортить отношения до конца жизни.

Если у вас нет запаса на чёрный день, лучше обратиться в банк.

1. Необходимое и достаточное условие для положительного решения

Итак, вам нужны деньги, и дорога привела вас в банк. Вы называете свои достижения: машина дорогая, квартира, дача. Сотрудники банка мило улыбаются, но вы получаете отказ. Причин никто не объясняет, но они есть. Точнее, это всегда одна причина, попробуем в ней разобраться.

https://www.youtube.com/watch?v=Yvykhs0KkWg

Банк создаётся для получения прибыли. Благотворительностью занимаются другие организации.

Банк заинтересован выдавать кредиты, так как это его основной заработок (валютную деятельность мы не рассматриваем в данной статье). Своих активов у банка мало, он привлекает заёмные средства и сам является крупным заёмщиком: вкладчики, ЦБ, другие банки — его кредиторы.

Банк оперирует в основном высоко ликвидными активами — деньгами. Выдавая кредит, банк обязан получить прибыль, которая формируется из процентных ставок по кредиту.

Риски банка:

- ситуации, когда заёмщик оказывается недобросовестным или признаётся банкротом;

- массовое закрытие вкладов и депозитов.

Таким образом, банк «торгует» деньгами, и никакого иного смысла в его деятельности нет. Банк «продаёт» вам деньги в рассрочку и хочет (обязан) получить деньги за свой «товар». Любой кредит обеспечивается деньгами заёмщика в виде его дохода.

Суть кредита не в получении денег, которых у вас нет, а в получении денег, которых у вас сейчас нет, но они есть в будущем.

Причём это будущее в глазах банка должно быть радужным, полностью предсказанным и задокументированным, в прожекты никто не поверит.

Причина отрицательного решения в вашем случае банальна: у вас нет своих денег в будущем. Ваши предъявленные активы в виде недвижимости и иного богатства для банка не ликвидны. Денежный поток — это единственный аргумент в пользу принятия положительного решения о выдаче кредита. Остальные ваши активы будут влиять лишь, и то косвенно, на лояльность банка.

На решение банка влияет также кредитная история человека — это является стоп-фактором для банка. Если у клиента хорошая зарплата, а вот кредитная история испорчена, то банк этому клиенту откажет. Банки обращают внимание на задолженность клиента перед судебными приставами, наличие микрозаймов у клиента.

Евгений Сивцов, директор по региональному развитию «Рефинансируй.рф».

Необходимое условие получения кредита — доказанный стабильный доход. Факт наличия дохода — гарантия получения кредита. Размер дохода важен, но он уже будет влиять на параметры кредита: максимальную сумму, срок и ставку.

Доходом для физических лиц является заработная плата по месту работы. Определяется справкой по форме 2-НДФЛ. Подделывать смысла нет, так как информация о налоге с физических лиц находится в открытых источниках (на сайте nalog.ru), тем более что у службы безопасности банка есть доступ не только к открытым источникам. Не трудоустроенному официально гражданину банк откажет.

Есть вариант с подтверждением дохода через предъявление налоговой декларации по форме 3-НДФЛ, которую физическое лицо обязано (статьи 227, 228 и 229 Налогового кодекса РФ) подавать самостоятельно при наличии дополнительных источников дохода. Но многие ли из вас имеют что показать в части подтверждения декларирования?

Достаточное условие получения кредита — доход должен быть в предыдущих периодах. В данном случае здесь добавляется другой ключевой фактор — это доказательство стабильности вашего дохода. Если вы первый раз пробуете получить кредит, вы должны работать достаточно долго (как правило, от трёх месяцев для малой суммы) на нынешней работе.

Если вы опытный заёмщик, то включается банковский фильтр под названием «кредитная история». Это инструмент для внутреннего использования: в открытом доступе данных вы не найдёте, это сугубо банковская прерогатива.

Смысл прост: если вы благополучно «пережили» несколько кредитов без грубых нарушений, тем более без просроченной задолженности в настоящий момент, то действие этого инструмента вы и не заметите. В противном случае вам откажут.

Плохая кредитная история — это доказательство плохого качества ваших доходов, их ненадёжности в прошлых периодах.

Безусловно, ещё банк будет узнавать о ваших отношениях с различными кодексами (ГК, УК). Если вами интересуются судебные приставы, это автоматически делает вас для банка персоной нон грата.

2. Можно ли взять кредит дёшево

Итак, если вам нужны деньги сейчас и вы хотите, а главное, можете отдать их в будущем, то можно перейти к рассмотрению параметров кредита, который вам выдадут.

https://www.youtube.com/watch?v=IhJsv1XwGuw

Банки постоянно придумывают новые кредитные продукты: варьируют ставки, меняют условия, «упрощают» процедуры, «возвращают» проценты, «рефинансируют» что-то — иными словами, занимаются маркетингом. Суть остаётся прежней: вам продают деньги за деньги.

Основной постулат — дешёвых кредитов не бывает.

С низкой ставкой всегда очень трудно в части соблюдения всех правил для её получения и, самое главное, исполнения обязательств по кредиту. «Мелкий шрифт» там особенно мелкий и коварный. Вот, например, типовая сноска в договоре при расчете ставки:

«Ставка 11,5% начинает действовать при условии своевременной/надлежащей оплаты ежемесячных платежей в течение первых 4 месяцев (при сроке кредита 12–18 месяцев); первых 8 месяцев (при сроке кредита 19–36 месяцев)…»

Вроде всё понятно, ставка — 11,5% годовых. Но смотрим чуть выше: «Ставка: 24,9–38,9% годовых (при сроке кредита 12–18 месяцев), 22,9–37,9% годовых (при сроке кредита 19–36 месяцев)…» Всё в корне меняется. Вы берёте кредит по ставке (усредним для простоты) 31%, и если в течение 4 месяцев не просрочите платежи, то получите на оставшийся срок и оставшееся тело кредита уже ставку 11,5%.

Конечно, это тоже очень неплохо: ставка упала в три раза.

Так как в чудеса верится с трудом, а в альтруизм банкиров не верится вовсе, на вопрос «С чего это банк решил пойти мне навстречу?» есть ответ: «На момент заключения договора потребительского кредита (займа) полная стоимость кредита не может превышать рассчитанное Банком России среднерыночное значение более чем на одну треть» (федеральный закон «О потребительском кредите (займе)» N 353-ФЗ). Банкиры исполняют требование законодательства, не упустив своей прибыли по максимуму, ведь 4 месяца вы платите по максимальной ставке.

Остаётся только продолжать исполнять свои обязательства вовремя и надлежащим образом. А это как? Что скрывается под термином «надлежащий»? Читаем внимательно договор, соотносим со статьей 309 ГК РФ и исполняем надлежащим образом. Любое нарушение ведёт к неисполнению, и, как следствие, ставка остаётся предельно высокой, кредит — дорогим.

Получение низкой ставки по кредиту — это процесс творческий. Чётких алгоритмов вам никто не предоставит, в вашем распоряжении только статистика.

Здесь как раз начинают играть роль косвенные признаки ваших доходов: недвижимость (чем больше и новее, тем лучше), автомобиль (чем дороже и новее, тем лучше), регулярность заграничных поездок (выезд за рубеж в последние полгода пойдёт на пользу), семья (если вы в браке и у вас есть дети, шансы возрастают, но не линейно: если у вас больше двух несовершеннолетних детей, это даст обратный эффект), внешний вид (дорогая одежда, аксессуары — всё пойдёт вам в плюс).

Часто держатели карт зарплатных проектов, обслуживаемых в банке, имеют привилегии при получении в нём кредита.

К сожалению, все полученные бонусы нивелируются дополнительными условиями банка, например настойчивой просьбой застраховать жизнь и здоровье. Сумма страховой премии может достигать 20% от суммы самого займа.

Формально банк не имеет права навязывать данную услугу, но менять условия кредитования в зависимости от наличия у клиента страховки может в полной мере. Итого: ставка 11,5% + страховка 20% = тот же самый 31%.

Ещё банки зарабатывают на комиссионных доходах, и хороший доход банк получает именно от продажи страховок. Если у клиента отсутствует страхование, то ставка для него увеличивается на несколько пунктов. И обычно эта страховка не возвращается, даже если клиент досрочно закрыл кредит.

Кроме основной страховки, банки также предлагают так называемые коробочные продукты. Стоят они обычно недорого, и клиент уходит не только с подписанным договором, но ещё и с несколькими «коробками».

Евгений Сивцов, директор по региональному развитию «Рефинансируй.рф».

Держателям зарплатных карт банка, в котором они берут кредит, необходимо держать в голове тот факт, что управление своим кредитом они фактически передают непосредственно банку. На первый взгляд, ситуация очень привлекательная для обеих сторон: друг друга они знают, доверие налажено, схема получения кредита явно упрощается, и вероятность выдачи весьма высока.

https://www.youtube.com/watch?v=9bei157E_DY

Но есть один нюанс: банк имеет возможность исполнять процедуры по погашению текущих и иных задолженностей без вашего прямого участия. Этим правом он обязательно будет пользоваться.

Это ружьё выстрелит вам в ногу только тогда, когда в жизни настанет чёрная полоса. Может сложиться ситуация, когда вам нужно будет сделать выбор между решением какой-то жизненной трудности и необходимостью вовремя исполнить обязательства перед банком.

Когда деньги срочно нужны здесь и сейчас, решение проблемы будет в приоритете перед легко исправимым «грешком» — единожды просроченным платежом. А вот банк вам просто не позволит так поступить: он будет забирать своё в срок по договору, по факту наличия средств на вашей карте. Вы рискуете остаться без гроша в кармане, когда это может быть совсем не вовремя.

Вывод из вышесказанного напрашивается немного обескураживающий: дёшево взять кредит не получится. Тем или иным способом банкиры получат свою норму прибыли.

3. В каком банке брать кредит

В любом, если он подпадает под определение из статьи 1 федерального закона «О банках и банковской деятельности».

Банк — это такая кредитная организация, которая имеет исключительное право на основании лицензии Банка России осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Статья 1 ФЗ «О банках и банковской деятельности»

Критерий выбора конкретного банка лучше использовать географический. Офис, куда вам проще и быстрее добираться, и есть лучший. Вам будет удобно решать все вопросы личным присутствием, поскольку только такая форма взаимодействия с банком минимизирует ошибки банковского обслуживания.

Разбираться с вопросами незачисленной суммы всегда надо очно, обменявшись соответствующими бумагами, подтверждающими решение вопроса. Общение по телефону и электронной почте хорошо только для рекламы и навязывания вам «суперусловий». Доказательная база в спорных ситуациях всегда должна быть в печатном виде, иметь дату, подпись конкретного исполнителя и синюю печать.

В этих вопросах нужно придерживаться консервативных взглядов. Если вдруг дело дойдёт до судебного разбирательства, очень сложно будет доказать без бумажных документов, что вы исполнили все требования по закрытию кредита.

Подтверждающие СМС, скриншоты, записи телефонных звонков в кол-центры — многие ли сохраняют подобную информацию? А вот когда через год выяснится, что за вами числится приличный долг перед банком по «закрытому» кредиту, причём вам об этом сообщат при пересечении зоны таможенного контроля в аэропорту, когда соберётесь в отпуск, будет очень неприятно.

Сейчас на рынке много кредитных брокеров, которые предлагают за комиссию получить кредит в банке. Но их помощь обманчива: они возьмут деньги с клиента, а вот повлиять на решение банка не смогут, если клиент рискованный. Польза от обращения к брокеру в том, что он отправит заявки не в один банк, а в несколько сразу. Это сэкономит клиенту время.

Евгений Сивцов, директор по региональному развитию «Рефинансируй.рф».

Некоторые кредитные брокеры даже не возьмут комиссию за свои услуги (их интерес формально удовлетворит банк на условиях партнёрских взаимоотношений, но фактически, конечно, платить будете вы). Надо понимать, что задача брокера — не взять для вас кредит, а привести вас в кредитное учреждение. Войдя в двери, вы остаётесь с банком один на один. По сути брокер — это банальный рекламный агент.

Реальная польза от хорошего брокера в его агрегаторских возможностях (солидной базе данных по кредитным продуктам) и инсайдерской составляющей (потому что кредитный менеджер в банке тоже человек).

P. S. Как-то по радио в одной из передач о финансовой грамотности озвучили мысль о сомнительной целесообразности брать кредит вообще. Смысл был следующий: кредит можно брать только для приобретения средств производства или активов, рост стоимости которых превышает текущую ставку по кредиту.

Что нужно чтобы взять кредит

Срочно требуются деньги? Задумываетесь о возможности взять кредит, но не знаете можете ли именно вы претендовать на получение нужного вам займа? Тогда вся актуальная информация собрана в этой статье специально для вас. Требования банка к клиенту, документам, способам подачи заявки и возможным причинам отказа мы уделим особое внимание, а также раскроем секреты повышения шансов на положительное решение по вашей заявке.

Требования к заемщику

В зависимости от выбранного финансового учреждения, требования, которым должен соответствовать любой обращающийся клиент в целом практически идентичны:

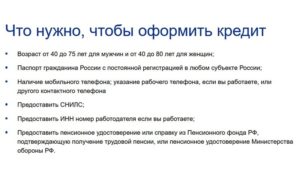

- заемщик должен быть гражданином РФ, а в большинстве случаях еще и иметь прописку в регионе размещения банка;

- возраст заемщика может начинаться от 18 лет (часть банков устанавливают ограничения от 21 года на некоторые кредитные продукты), а окончание кредитования должно приходиться на возраст до 65 лет (в редких случаях банки кредитуют людей до 75 лет);

- обязательное условие — чистая кредитная история и небольшая кредитная нагрузка: все это тщательно проверяется менеджерами банка через бюро кредитных историй;

- получить кредит могут только те, кто имеет официальное трудоустройство на последнем месте не менее 6 месяцев (очень редко от 3 месяцев) или могут предоставить реальные выписки о стабильном поступлении денег с иных источников дохода;

- для получения серьезного займа очень важна величина доходов: если его достаточно только на прожиточный минимум рассчитывать на кредитование бесполезно.

Конечно, это далеко не полный список, но — основа для большинства банков.

Помимо формальных требований к клиенту, есть определенный набор документов, который банк требует от клиента:

- действующий паспорт гражданина РФ;

- документ, подтверждающий трудоустройство (трудовая, договор);

- в случае обращения ИП существует необходимость предоставления выписки из ЕГРП;

- в обязательном порядке запрашивается справка с места работы по форме 2-НДФЛ или декларация, подтвержденная налоговой инспекцией;

- если имеет место неофициальный доход — необходимо предоставить выписки из банка или электронной денежной системы;

- для мужчин установлено дополнительное правило: у желающих оформить кредит до 27 лет должен быть военный билет с соответствующими отметками, для избегания просроков по платежам.

В зависимости от цели кредитования, а также величины запрашиваемого займа могут потребоваться поручители или залоговое имущество (если подразумевается ипотека как способ кредитования), в каждом из случаев также оформляется определенный пакет документов.

Как оставить заявку на кредит?

Для того чтобы оформить кредит, в первую очередь нужно определить для себя подходящий банк и кредитный продукт, который полностью соответствует вашим возможностям и потребностям. Если банк выбран, к примеру, Сбербанк, то на официальном сайте можно найти информацию о способах подать заявку на кредит как бизнес целей, так и потребительского кредитования.

Возможные варианты

Среди доступных способов существует всего два:

- Оформить онлайн-заявку на понравившийся по условиям потребительский кредит, предварительно просчитав его на кредитном калькуляторе, расположенном непосредственно на странице предлагаемого кредитного продукта. Воспользоваться такой заявкой может каждый желающий, однако, особое предпочтение отдается уже действующим клиентам банка имеющих личный кабинет;

- Личное обращение в удобное отделение банка. Такой способ заявки упрощает процедуру выбора нужного кредитного продукта, так как уполномоченный кредитный менеджер на месте подберет договор, полностью соответствующий вашим финансовым возможностям.

Конечно, причин отказать в выдаче займа у банка может найтись уйма, и он вправе не объяснять какая именно причина возникла у вас. Но в целом можно выделить 10 основных причин отказа, которые должен знать каждый:

- получаемый вами доход недостаточен для оформления, запрошенного вами займа;

- несоответствие клиента или его документов требованиям банка;

- Отсутствие официального места трудоустройства;

- клиент должен иметь постоянную регистрацию;

- наличие в личном деле клиента судимостей, а тем более за финансовые махинации;

- особое внимание уделяется месту работы, и людям, занимающимся опасными профессиями (пожарные, спасатели, полиция), чаще всего выдают отказ;

- ранее запятнанная кредитная история или слишком большая кредитная нагрузка;

- отсутствие у заемщика контактных данных в виде стационарного телефона;

- предоставление заведомо ложной информации о доходах;

- банк исчерпал собственный лимит на выдачу кредита в отчетном периоде.

Как банк проверяет заявки на кредит?

После подачи заявки и документов на проверку в банк, каждый клиент проходит тщательную проверку:

- на соответствие выдвигаемых условий как к самому клиенту, так и к документам;

- оценка клиента по ключевым факторам с помощью скоринговой системы;

- проверка кредитной истории через специализированные источники;

- проверка места работы и работодателя;

- полная проверка будущего заемщика во всех возможных базах на предмет судимости, долгов и других черных пятен в досье;

- проверка рисков банка основанная на ваших доходах и рабочем месте в совокупности с вашей кредитной историей.

Как повысить шансы на одобрение?

Для повышения собственных шансов на одобрение любого запрошенного кредита клиенту следует побеспокоиться о таких нюансах, как:

- своей кредитной истории;

- правильности заполнения всех документов;

- соизмерению собственных доходов и определение адекватной суммы займа;

- наличие депозитных накоплений или сбережений.

На какой кредит можно рассчитывать?

Давайте рассуждать реально, чем выше и стабильнее постоянный доход, тем выше будет сумма которую банк сможет выдать добросовестному заемщику. Для банка ключевую роль играет платежеспособность клиента, ведь его основной доход — это проценты, а больше их можно заработать на более объемных займах, оформленных на длительные сроки.

Следовательно, если вы обладатель зарплаты в 25 тысяч, а рассчитываете на получение займа на 5 лет в размере 2 млн, то надеяться на такой кредит даже не стоит. А вот для реализации текущих планов по проведению ремонта стоимостью не более 100 тыс. вполне возможно, тем более, если разбить платежи месяцев на 12-18.

Что нужно, чтобы взять кредит с просрочками?

Хотелось бы обратить внимание на кредитную историю заемщика. Если она в какой-то момент была запятнана, все мы не без греха, это еще не повод впадать в панику. Конечно, убрать это пятно из кредитной базы невозможно, но вы всегда можете обратиться в банк с поручителем или залогом, которые станут гарантом возврата, полученного вами займа.

https://www.youtube.com/watch?v=71IecHPRtgw

Еще один вполне доступный способ получить займ — использовать услуги банка, который не обращает внимания на минусы вашей кредитной истории. Но и здесь есть серьезные недостатки: хоть займ вы получите, но к нему в придачу вас наградят огромными, а в некоторых случаях неподъемными процентами до 50% годовых.

Что нужно, чтобы взять телефон в кредит?

Для того чтобы оформить такой небольшой займ, как, на покупку мобильного телефона, нужно соответствовать требованиям банка, о которых мы рассказали выше, и выбрать для себя наиболее комфортный способ погашения задолженности. В большинстве случаев, при среднем заработке в 25 тысяч кредит достаточно будет оформить на 6 месяцев и выплачивать телефон платежами по 3-5 тыс.

А также не стоит забывать, что в магазине техники тоже может быть предложено оформить рассрочку, и скорее всего, вас даже не будут проверять на возможные прорехи в кредитной истории, все что нужно: соответствовать минимальному набору критериев отбора потенциальных клиентов.

Что нужно для того, чтобы взять кредит в банке

Кредит давно стал неотъемлемой частью жизни большинства людей. Одни берут заём на приобретение техники и мебели. У других целями становятся крупные покупки вроде автомобиля и недвижимости. Что нужно, чтобы взять кредит в банке – самый распространённый вопрос у людей, которые планируют взять средства под проценты.

Кредит стал одной из самых популярных банковских услуг

Общие требования к заёмщику

Перед подачей заявки на получение кредита следует ознакомиться с требованиями банка к будущему клиенту. Чем выше сумма займа, тем жёстче критерии. Основными из них считаются:

- Гражданство РФ.

- Постоянная или временная регистрация в регионе обращения.

- Совершеннолетний возраст.

- Предельный возраст кредитования ограничивается 60-65 годами (исключительные случаи – 75 лет).

- Положительная кредитная история.

- Официальное трудоустройство или иные постоянные источники дохода.

- Поручитель – для крупных займов.

- Недвижимость в собственности – для займа крупных сумм или ипотеки.

Чтобы получить кредит потребуется предоставить необходимый пакет документов. В зависимости от цели займа и требований банка перечень бумаг может отличаться:

- паспорт гражданина РФ;

- подтверждение официального трудоустройства – договор или трудовая книжка;

- сведения о доходах – справка 2-НДФЛ;

- при неофициальном доходе – выписка из банковского счёта или кредитной карты с движением средств за последние 3-6 месяцев;

- военный билет – характерно для мужчин призывного возраста (до 27 лет).

Большую роль играет сумма кредита. Чем она выше, тем больше документов необходимо предоставить банку.

Виды кредитов и требования

Займы для населения условно делятся на несколько категорий. Причем в каждом банке существует своя индивидуальная программа и название кредитного продукта. Деление осуществляется на основе суммы кредитования.

Для оформления кредита требуется подписание договора

Потребительский кредит

Сумма средств не превышает 100 000 рублей и предусматривает любые цели использования. Требования к заёмщику:

- возраст выше 18 или 21 года;

- гражданство РФ;

- предоставление сведений о работе – иногда данные записываются со слов, а в других случаях требуется предоставить копию трудовой книжки;

- сведения о доходах – также со слов или на основе справки 2-НДФЛ.

Срок кредитования не превышает 5 лет.

Товарный кредит

Аналог целевого займа, но в данном случае сумма не превышает 100 000 рублей. Товарный кредит популярен в магазинах бытовой техники, мебельных салонах, строительных торговых центрах.

Договор заключается на месте, после чего человек забирает приобретенный товар домой. Требования при оформлении товарного кредита минимальны – совершеннолетний возраст и наличие паспорта РФ.

Отказы возможны только в случае испорченной кредитной истории или при наличии большого количества других займов.

Данные о работе и заработной плате указываются со слов заёмщика, поэтому иногда для получения кредита можно немного приукрасить сведения. Проверка со стороны банка осуществляется автоматически – определение других займов и состояния кредитной истории. На работу начальнику в этот момент никто не звонит.

https://www.youtube.com/watch?v=iUhdW13vaa8

Необходимый вид кредита можно подобрать в банке или на сайте

Кредитные карты

Распространенный продукт практически всех банков. Условия везде разные, но принцип действия одинаков:

- предоставление клиенту карты с определенным балансом;

- лояльный период погашения при оплате картой;

- стандартная процентная ставка при снятии наличных.

В случае, если человек снимает деньги с карты, то по факту он пользуется обычным кредитом. К примеру, срок действия карты 3 года. Клиент снял с нее 50 000 рублей. Соответственно, сумма автоматически рассчитывается равными долями на 3 года, включая проценты.

Кредитную карту можно оформить практически в любом банке, но при этом продукт чаще всего предлагается держателям дебетовых и зарплатных карточек. В таком случае никаких требований к заёмщику не предъявляется, поскольку все данные уже есть в базе.

В случае, если кредитная карта оформляется у стороннего банка, требования минимальны и аналогичны потребительскому займу.

Микрокредитование

Услугу предоставляют МФО – микрофинансовые организации. Отличительной особенностью микрокредитования считается небольшая сумма (до 30 000 рублей) и короткий период возвращения средств (до 30 дней). При этом процентная ставка достигает 1-1.5% в день, что равняется 30-45% в месяц или 360-540% годовых.

Требования к заёмщику минимальны – наличие паспорта и гражданства РФ. Все остальные данные записываются со слов или даже игнорируются.

Автокредит и ипотека

Разновидность целевого кредита, когда вместо средств клиент приобретает в собственность автомобиль или недвижимость. В этом случае требования к заёмщику максимально высокие:

- минимальный стаж работы – от 1 года;

- размер заработной платы – после внесения ежемесячного платежа у человека должна оставаться сумма не менее прожиточного минимума;

- предоставление полного списка документов;

- в некоторых случаях обязательное наличие поручителя или залогового имущества;

- внесение первоначального взноса в размере 15-20% от суммы кредитования.

Все данные проверяются тщательным образом, поэтому решение выносится в течение 3-5 рабочих дней. Сотрудники банка уточняют информацию у работодателя, а служба безопасности проверяет на наличие задолженностей по другим кредитам.

Автокредит является частью целевого займа

Способы взять кредит без отказа

Задаваясь вопросом, что нужно для кредита, в первую очередь необходимо обратить внимание на требования банка. К примеру, взять потребительский, целевой или товарный кредит, когда нужно предоставить только паспорт и устные сведения о работе, очень просто.

При обращении за ипотекой, автокредитом или потребительским кредитом от 500 000 тысяч нужно полностью соответствовать имеющимся критериям. Важную роль играет:

- Заработная плата – если сумма имеет деление по принципу «МРОТ начисляется официально, а остальное в конверте», то учитывается именно «белая» зарплата. В таком случае рассчитывать на большую сумму займа не придется. Имеет смысл поговорить с руководителем, чтобы он хотя бы на время начислял доход в «белом» виде. После оформления ипотеки или автокредита для банка не имеет значения, какая зарплата у клиента.

- Кредитная история – приветствуется положительная история. Чистая, когда человек ни разу не брал деньги под проценты, не может гарантировать выдачу большой суммы. Имеет смысл оформить 1-2 потребительских кредита (телефон, планшет) и быстро с ними расплатиться. Размер кредитования не имеет значения, но при этом история будет отображаться в положительном свете.

- Залог, поручитель – лучше заранее позаботиться о людях, которые могли бы выступить в качестве поручителя. Нередко случаются моменты, когда банк готов предоставить желаемую сумму на выгодных условиях, но только при наличии поручителя. Залог (недвижимость, автомобиль) – хороший способ увеличить сумму кредитования и снизить процентную ставку.

Оформить кредит не так уж и сложно, учитывая, что банки порой сами предлагают различные варианты и идут навстречу клиентам. Сложнее потом, когда приходится на протяжении нескольких лет выплачивать долг. Перед подписанием договора следует всё тщательно обдумать и решить, есть ли необходимость в кредите.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Документы для оформления кредита. Полный пакет документов для кредита

Если вы планируете получить кредит в банке, будьте готовы предоставить всю персональную информацию, которая может потребоваться кредитно-денежной организации для оценки вас как заемщика.

У каждого банка свои условия выдачи кредита и свой полный пакет документов для кредита, который необходимо подать. В него всегда входят паспорт с регистрацией российского гражданства и письменное заявление клиента.

В остальном пакет справок у каждого банка может отличаться.

Перечень основных документов, необходимых для получения кредита физлицом

После оценки банком заемщика, помимо паспорта и письменной заявки, могут потребоваться следующие документы для получения кредита:

- справка 2-НДФЛ (она необходима банку для оценки финансовых возможностей заемщика);

- справка о размере пенсии (для работающих пенсионеров также потребуется справка 2-НДФЛ);

- копия трудовой книжки, трудовой договор;

- документы, которые подтверждают наличие у клиента имущества под залог, включая недвижимость, транспортные средства и пр.;

- страховой полис для подтверждения обязательной или дополнительной страховки;

- для женатых/замужних – копия свидетельства о браке;

- копия ПТС (при наличии автомобиля и другого транспортного средства);

- платежные документы при внесении первоначального взноса, когда это необходимо;

- документ территориального подразделения ПФ РФ об остатке средств на счете семейного капитала в случае использования этой программы.

В любом случае узнать полный пакет документов, которые потребуются при оформлении кредита, вы можете как на интернет-сайте банка, так и при общении с сотрудниками финансовой организации.

Виды кредитов

Полный пакет документов зависит как от специфики работы банка, так и от формы кредита, который вы планируете получить. Наиболее распространенными являются следующие виды:

• ипотека;

• автокредит;

• потребительский кредит;

• экспресс-кредит;

• кредитная карта.

Документы для кредита на жилье

Если вы хотите купить недвижимость в кредит и оформить ипотеку, вам может понадобиться следующий полный пакет документов для кредита:

- заявление в банк в установленной форме на получение кредита для покупки недвижимости, которое нужно заполнить в отделении финансовой организации;

- паспорт гражданина Российской Федерации;

- копия ИНН;

- копии свидетельств о рождении детей;

- копия страхового свидетельства;

- военный билет для мужчин призывного возраста;

- копия трудовой книжки;

- справка о размере дохода (2-НДФЛ или в произвольной форме);

- копия трудовой книжки и оригинал трудового договора;

- копия документа об образовании;

- при использовании формы залоговой собственности – документ, подтверждающий правообладание.

При наличии счетов в банках потребуются выписки по ним, а если у заемщика есть ценные бумаги – то документы на их приобретение.

Также если у клиента есть кредиты в других банках, нужно будет предоставить выписку о платежах. Собрать своими силами все эти документы для получения кредита бывает очень сложно.

Многие граждане обращаются в этой связи к организациям, предлагающим легально сделать документы для обращения в банк.

Документы для кредита на покупку транспортного средства

Полный пакет документов для кредита на приобретение автомобиля (мотоцикла и пр.) обычно выглядит следующим образом:

- заявление в банк в установленной форме на получение кредита для покупки транспортного средства, которое нужно заполнить в отделении финансовой организации;

- паспорт гражданина Российской Федерации;

- дополнительный документ для подтверждения личности заемщика (в их качестве может выступать водительское удостоверение, загранпаспорт и другие удостоверения);

- документ о временной регистрации, если клиент не имеет прописки или проживает по другому адресу;

- копия трудовой книжки и экземпляр трудового договора (оригинал);

- справка о доходах от работодателя (2-НДФЛ или в произвольной форме);

- военный билет (для военнообязанных) или заменяющий его документ;

- документ о совершении купли-продажи ТС;

- счет на покупку авто со всеми реквизитами;

- паспорт транспортного средства, которое есть у заемщика;

- документ, подтверждающий право собственности на недвижимость (при оформлении залогового обязательства);

- копия ИНН; • документ ОСАГО;

- счет на покупку транспортного средства;

- квитанция об оплате страховой премии по ОСАГО;

- страховой договор с указанием, что банк выступает в качестве выгодоприобретателя.

В полный пакет документов для кредита могут войти дополнительные справки:

- бумаги, содержащие сведения о дополнительных доходах клиента;

- справки о доходах членов семьи заемщика;

- копию диплома об образовании;

- документы, в которых содержатся сведения о финансовых обязательствах клиента.

Какие бумаги потребуются для получения потребительского кредита в банке?

Если вам нужно что-то купить, но на это не хватает имеющихся средств, можно оформить потребительский кредит. Сделать это можно тремя способами: без обязательств, с подтверждением (поручительством) третьей стороны и под залог имущества, как правило, недвижимости или транспортного средства.

https://www.youtube.com/watch?v=efAdsbxjnxU

В отличие от МФО, в которых потребительские кредиты выдаются по паспорту, банкам может понадобиться существенно больший пакет документов и справок.

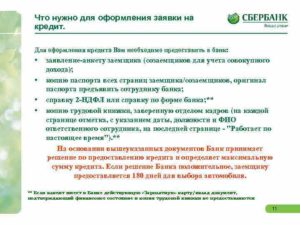

- заявление в банк на получение потребительского кредита (заполняется в офисе банка);

- паспорт гражданина Российской Федерации;

- справка в форме 2-НДФЛ;

- справка о доходах по форме банка;

- выписка с зарплатного счета;

- копия СНИЛС;

- копия ИНН;

- водительское удостоверение (для автовладельцев);

- заверенная копия трудовой книжки (с печатью и подписью работодателя);

- выписка с банковского счета в качестве справки для кредита;

- документ о дополнительных источниках дохода.

Последние три четыре документа из вышеприведенного списка могут потребоваться для получения кредита с подтверждением.

Если кредит оформляется под залог недвижимости, нужно будет предоставить дополнительные документы:

- оригинал технического плана постройки;

- подлинник документа, подтверждающего право собственности физлица;

- документ, выступающий в качестве обоснования права собственности (соглашение купли-продажи, документ о праве на наследство, дарственная на имущество и другие подобные документы);

- выписка из домовой книги;

- кадастровый паспорт и технический паспорт из БТИ;

- справки об отсутствии долгов по оплате коммунальных услуг.

Чтобы не тратить силы на сбор такого количества бумаг, входящего в пакет, можно купить документы для кредита с подтверждением у организации, оказывающей подобные услуги.

Пакет документов для оформления экспресс-кредита

Экспресс-кредитом называется форма займа, когда банк выдает денежные средства клиенту в день его обращения. Как правило, речь идет о небольших кредитах – в несколько тысяч рублей. Его оформляют, когда нужно что-то срочно купить или оплатить.

Обычно, полный пакет документов для кредита экспресс относительно небольшой:

- письменное заявление установленного банком образца;

- паспорт гражданина РФ;

- пенсионное страховое свидетельство;

- копия ИНН;

- полис обязательного медицинского страхования.

В качестве дополнительного документа, подтверждающего личность заемщика, выступает загранпаспорт. Также банк может потребовать предоставить документ о доходах.

Подобнее определить пакет, в который входят нужные документы для кредита, можно в самом банке, с которым вы собираетесь заключить договор.

Документы, необходимые для оформления кредитной карты

Все больше граждан сегодня предпочитают использовать кредитные карты вместо прямого кредита в банке.

Плюс многих карт в том, что у них есть льготный период, в течение которого можно вернуть использованную сумму без переплаты процентов. Как правило, требуется тот же пакет, что и при оформлении экспресс-кредита.

Если вы уже являетесь клиентом определенного банка и вам предлагают оформить кредитную карту на особых условиях, для этого понадобится только ваш паспорт.

: вклады для физических лиц")