ОСТАВИТЬ ЗАЯВКУ НА КРЕДИТ

Каждый из нас сталкивался с необходимостью совершить серьёзную покупку.

Не всегда денег достаточно, как поступить в сложившейся ситуации? Представим, семья намерена приобрести машину в кредит, лучше и выгодней купить через автокредит или потребительский? Данный вопрос считается весьма актуальным, поскольку не всегда бюджет позволяет оплатить покупку ТС.

Банки, предлагающие свои услуги, приходят на помощь, главное, проанализировать, какой кредит лучше взять на авто. Финансовые организации специализируются на безопасной выдаче средств, на требуемые цели заёмщика. Важно только отыскать оптимальный банковский продукт.

В данной статье мы рассмотрим, какой кредит выгоднее – автокредит или потребительский. Пройдёмся по плюсам и минусам двух типов займов, в результате чего вы сможете решить, как выгодней взять автокредит в салоне. Об этом и не только далее.

- Условия получения автомобильного и потребительского займа в банке

- Различие между потребительским займом и автокредитом

- Плюсы и минусы потребительского займа

- Положительные стороны

- Негативные стороны

- Преимущества и недостатки автокредита

- Минусы

- Досрочное погашение потребительского и автокредита

- На что обратить внимание при выборе банка

- Автокредит & потребительский кредит, что выгоднее?

- Потребительский или автокредит: плюсы и минусы

- Плюсы автокредита:

- Минусы авктокредита:

- Плюсы кредита наличными:

- Минусы кредита наличными:

- Таблица выгод автокредита и потребительского кредита

- Выводы:

- Автокредит или потребительский кредит: какой кредит выгоднее, преимущества и разница между ними

- Чем отличается автокредит от потребительского

- Таблица сравнения

- Какой кредит выгоднее взять на покупку автомобиля

- Преимущества и недостатки потребительского кредита

- Что дешевле, потребительский кредит или автокредит

- Как снизить процентную ставку

- На что обратить внимание

- Вопрос-ответ

- Что выгоднее: автокредит или потребительский кредит?

- Чем автокредит отличается от кредита наличными?

- Какой кредит получить легче?

- Сравнение автокредита и потребительского кредита

- Какой кредит предпочесть при покупке нового автомобиля?

- Какой кредит предпочесть при покупке автомобиля с пробегом?

- Заключение

- Какой кредит выгоднее взять на покупку автомобиля?

- Какой кредит подойдет для покупки автомобиля?

- Другие виды кредитов

- Отличия автокредита от потребительского

- Плюсы и минусы автокредитов

- Преимущества и недостатки потребительского кредитования

- Оформление кредита в салоне или в банке?

- Специальные программы кредитования от автосалонов

- Buy back

- Другие предложения

- Что такое автолизинг и кому он подходит?

Условия получения автомобильного и потребительского займа в банке

Согласитесь, что приобретение ТС сложный процесс, к которому нужно подойти ответственно. Особенно если вы нацелены оформить кредит на покупку автомобиля, потребительский или же автокредит, что выгодней для заёмщика – самый популярный вопрос. Чтобы не ошибиться с выбором типа займа, необходимо тщательно рассмотреть все подводные камни кредитования.

Брать автокредит или потребительский, что лучше? Запомните, что ваши действия и решения будут зависеть от ситуации, а также персональных предпочтений. Поэтому перед тем как оформить определённую услугу, тщательно подумайте, подходит ли она вам.

Изначально нужно учитывать особенности оформления займа, ведь именно они в дальнейшем будут сказываться на возможностях свободно распоряжаться ТС в момент действия кредитного договора:

- Займ на машину. Организации, работающие с таким типом кредитования, всегда подстраховывают риски за счёт залога. Из-за больших сумм клиенты оставляют кредитору покупаемую машину в качестве залога. До завершения погашения выплаты заёмщик оставляет в банке паспорт на авто.

- Автокредитование в виде потребительского займа. В этом случае залог – главное условие, как и поручительство. Но для такой услуги заёмщик должен иметь требуемый уровень заработной платы.

Относительно перечня документов: они практически идентичны, исключение – в процессе подачи заявки на кредит в автосалоне через банк потребуется предоставить документы на покупку ТС и копии страховки. Чтобы ответить на вопрос, что выгодней – автокредит или потребительский кредит, предстоит остановиться на отличительных чертах банковских услуг.

Различие между потребительским займом и автокредитом

Как оформить займ наличными, процесс известен практически всем. Т.к. данным видом банковского продукта пользуются практически все жители РФ.

Но какая разница и в чём между потребительским кредитом и автокредитом. знает далеко не каждый. Большинство только знают, что взять машину в кредит не просто выгодней, а проще, т.к.

необходимую сумму для расчёта наличными получается не всегда насобирать.

Зная это, каждый заёмщик может решить лично для себя, что выгодней – автокредит или потребительский в той или иной ситуации.

- Автозайм – это целевое кредитование. Деньги клиент получает на определённую покупку, то есть авто конкретной компании и марки, выбранной клиентом. Учтите, что данный тип займа выдаётся намного быстрый, как раз в этом и отличие автокредита от потребительского кредита. Более того, требуется минимальное количество документов. Также учтите, что часто займ можно оформить непосредственно в салоне, если фирма работает с банком. В такой ситуации можно рассчитывать на весьма заниженную годовую ставку, средний показатель от 12 до 17%.

- Потребительский займ – это кредитование, выдающееся на общие потребности, без определённого назначения. Клиент запрашивает конкретную сумму, которая поступают на счёт или выдаётся наличкой.

Заёмщик в данной ситуации имеет полную свободу действий согласно полученным средствам.

Этот автокредит считается выгодным, нежели пользовательский кредит ещё и из-за того, что транспортное средство не будет пребывать в залоге банка.

Далее пройдёмся по преимуществам и недостаткам автокредита и потребительского, почему и когда дешевле тот или иной вариант, о каких подводных камнях следует помнить.

Плюсы и минусы потребительского займа

Если сравнивать условия кредитования 2021 года с 2021, необходимо отметить, что произошли определённые изменения. А именно, количество вариантов, где взять выгодно машину в кредит, стало больше.

Если вы не знаете, какой взять кредит выгодней на покупку автомобиля в Москве, обязательно поинтересуйтесь программой в банке, с которым вы сотрудничаете. Особенно выгодные или немного упрощённые условия кредитования предлагают организации своим клиентам.

В отличие от новой фирмы, банк, с которым до этого вы работали, может уменьшить количество требуемых документов или же сделать процесс подачи заявки более простым.

Доступные потребительские кредиты:

Прежде чем оформлять займ, тщательно изучите отличия автокредита от потребительского кредита. Это позволит понять, какой вариант подходит именно вам в зависимости от ситуации.

https://www.youtube.com/watch?v=ZmDY9OOAD04

Теперь пройдёмся по преимуществам и недостаткам одного из банковских продуктов.

Положительные стороны

- Отсутствует обязательное страхование каско. Соответственно, получается весьма неплохая экономия в виде 8, а то и 15%. Поэтому автокредит дороже потребительского.

- Салоны могут предложить дополнительные скидки или же поощрения в случае, если клиент покупает авто за наличку. В такой ситуации преимущество очевидно.

- Упрощённое оформление. Если отсутствует желание длительное время собирать документы, и вы хотите ускорить процесс, тогда лучше взять кредит на машину как раз данного типа.

- Можно купить практически любую машину в выбранном салоне.

Более того, если речь идёт о покупке б/у авто, тогда такой заем – лучший кредит, автокредит в данной ситуации не подходит.

- Можно обойтись без залога. Большая часть банков в 2021 году предоставляют взаймы средства без залога.

Но учтите, что в программах, в которых предусмотрен залог, возможно снижение процентной ставки и возможно получение каких-то поощрений.

- Часто в программах предусмотрено досрочное погашение задолженности, без каких-либо комиссионных издержек и пени.

Негативные стороны

- Завышенные ставки. Банки в данном случае за счёт такого подхода стараются компенсировать риски. Поэтому авто может обойтись вам дороже, нежели вы думали.

- Наличие поручителя. Если вы не знаете, какой кредит выгодней получить на покупку автомобиля, и при этом у вас отсутствует надёжный поручитель, тогда обратите внимание на автозайм. Чаще всего, чтобы рассчитывать на сумму свыше 150 тыс. рублей, потребуется два поручителя, а если речь идёт о 300 тыс.

рублях, тогда потребуется и юридическое лицо в качестве поручителя.

- Ограничения в сумме. Это также и главная отличительная черта займа.

Данный тип кредитования более подходит для приобретения вещей по сравнительно невысокой стоимости, если речь идёт о дорогостоящих товарах, тогда предстоит дополнительно предоставить справки и поручителей. Для студентов или же пенсионеров, людей, работающих неофициально, этот вариант займа является недоступным.

Сказать точно, что выгодней: взять кредит или автокредит сложно, поскольку у каждого варианта свои нюансы. А будущий заёмщик должен тщательно взвесить все за и против. Рекомендуется тщательно наблюдать за акциями и специальными программами, возможно, будет шанс воспользоваться льготными условиями или же какими-то бонусами как от банка, так и от автосалона.

Преимущества и недостатки автокредита

Теперь приступаем к рассмотрению отличий потребительского кредита от автокредита, а именно пройдёмся по плюсам и минусам автозайма. Из ранее представленной информации уже можно самостоятельно понять, когда приобретение автомобиля, через какой кредит лучше при отсутствии поручительствующего лица, и когда не хочется, чтобы объект выступал залоговым имуществом.

ОСТАВИТЬ ЗАЯВКУ НА КРЕДИТ

Ознакомившись с подводными камнями разных банковских продуктов, заёмщик сможет решить, когда лучше взять автокредит, а когда потребительский займ.

Какой же кредит выгоднее взять на покупку автомобиля, вы сможете решить самостоятельно только после того, как проанализируйте два доступных варианта.

Минусы

Теперь что касается нюансов, беря выгодно машину в автокредит:

- Необходимость оформить полную страховку каско. Это дополнительные финансовые инвестиции. Цена такой услуги около 10-15% от стоимости авто. Поэтому бывают ситуации, когда потребительский заем выгодней автокредита. Важно тщательно рассчитать все дополнительные затраты.

- Машина – это залоговое имущество для банка. Выставить на продажу или же обменять авто не получится.

- Займ предоставляется на машину, выбранную заранее. После того как клиент получил одобрение на займ, изменить марку и производителя нельзя. Бывают исключения, но это редкость.

- Достаточно часто финансовые учреждения сотрудничают с салонами по соглашению, и предлагают лояльные тарифы исключительно на конкретные модели и бренды. Поэтому, учитывая такое ограничение, лучше тщательно подумать, какой кредит лучше взять для покупки автомобиля в случае, если интересующего бренда в списке банка нет.

- Займ выдаётся только после того, как служба безопасности тщательно проверила все документы и справки. Бывает, что заёмщики не проходят данный этап, и тогда получают отказ на автокредит или кредит наличными.

- Чтобы досрочно выплатить задолженность, клиенту предстоит доплатить за данную возможность. Такое правило действует не у всех банков, но лучше учесть данный факт.

Досрочное погашение потребительского и автокредита

Учтите, что все банковские организации предлагают свои критерии и правила выдачи займа для приобретения машины. Об этом моменте нужно помнить при выборе финансового учреждения.

Ранее мы рассмотрели отличия автокредитов от потребительских займов, теперь поговорим про один не менее интересный вопрос – досрочная выплата задолженности.

В этом моменте также прослеживается различие между автокредитом и потребительским кредитом, чем же отличается кредитование?

Автозайм чаще всего можно заранее выплатить, но за такую услугу предстоит немного доплатить. Что касается второго банковского продукта, здесь имеется опция досрочной выплаты, без переплаты. Но, учтите, что всё зависит от организации, поэтому рекомендуется дополнительно проконсультироваться с менеджером банка.

https://www.youtube.com/watch?v=0ZKUsnSlSjs

Что выгодней: автокредит или потребительский кредит? Отзывы в сети расскажут вам про все подводные камни. Дополнительно рекомендуем ознакомиться с отзывами заёмщиков в сети.

На что обратить внимание при выборе банка

Итак, в данной статье мы рассмотрели, какая, разница между автокредитом и потребительским кредитом. Но не менее актуальным вопросом считается, где брать кредит – в банке или автосалоне. Поскольку большинство пользователей отдают предпочтение первому варианту, далее поговорим об особенностях выбора банка для оформления обычного потребительского займа или автокредита.

- Учитываем рейтинг организации.

Автокредит & потребительский кредит, что выгоднее?

Диана Ян. Юрист, экономист. Опыт работы в банке. Дата: 12 декабря 2021. Время чтения 4 мин.

Ставки по автокредитам более низкие, чем по потребительским, обусловлено это тем, что автомобиль остается в залоге у банка. Но не всегда самое дешевое предложение оказывается самым выгодным

У желающих купить новый автомобиль на деньги, взятые в долг в банке, возникает закономерный вопрос: что выгоднее автокредит или потребительский кредит. Прежде, чем рассчитать на конкретном примере, разберем плюсы и минусы указанных видов банковских продуктов.

Потребительский или автокредит: плюсы и минусы

У одного и второго варианта есть плюсы и минусы. Рассмотрим их подробно.

Для своих сотрудников, а также для граждан, которые получают заработную плату на карточку того или иного банка, оформить договор в этом банке будет выгоднее, так как процентные ставки для таких категорий граждан снижены.

Плюсы автокредита:

- Автокредит – практически во всех случаях с обеспечением, т.к. приобретаемый автомобиль будет находиться в залоге (банк забирает ПТС) до полного погашения. Риск невозврата любого залогового кредита для банка значительно ниже, чем беззалогового. Значит ниже и процентная ставка.

- Удобно оформлять прямо в салоне, где приобретается автомобиль. Кроме этого, в некоторых банках действует программа государственной поддержки, которая позволяет взять деньги на автомобиль по максимально низкой процентной ставке.

- Автосалоны часто для привлечения клиентов, организовывают дополнительные акции для покупателей автомобилей в кредит, например, могут делать скидку на дополнительное оборудование.

Минусы авктокредита:

- В большинстве случаев требуется обязательное оформление страховки каско в рекомендованных банком страховых компаниях.

- Обязателен первоначальный взнос, как правило, не менее 15% от суммы, а в некоторых программах со сниженной процентной ставкой сумма обязательного первоначального взноса может доходить до 50%.

- Приобрести автомобиль можно только у официальных дилеров, с которыми сотрудничает данный банк.

Плюсы кредита наличными:

- Не требуется первоначального взноса, т.е. если заемщику нужен 1 млн. руб. (при условии, что он подходит по всем условиям действующей программы), получит на руки именно эту сумму.

- Кредиты наличными, как правило, нецелевые. Не важно, берутся деньги на автомобиль, на строительство или на отдых. Соответственно, отсутствует обязательная необходимость приобретения полиса каско и оставления автомобиля (если деньги на покупку машины) в залог.

- Можно приобрести любой автомобиль: у официального дилера, с рук или пригнать из-за границы.

Минусы кредита наличными:

- Ставки по беззалоговым кредитам выше, чем по обеспеченным залоговым имуществом, как в случае с автокредитом.

В обоих рассмотренных вариантах банки могут навязывать дополнительные «добровольно-принудительные» страховые программы: жизни и здоровья, защиты платежа, от потери работы и др.

https://www.youtube.com/watch?v=DcQOlalmSmo

Обязательна ли страховка при заключении кредитного договора? Нет. Согласно ст. 953 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Но не стоит забывать, что предлагая заключать договор страхования, банк минимизирует для себя риски на случай невозврата, поэтому часто расчет процентной ставки по потребительскому кредиту может варьировать, меняясь в большую сторону в случае, если заемщик отказывается от страхования.

Банки предлагают по несколько программ потребительского кредитования, автокредитования. Рассмотрим две программы с минимальными ставками. Предположим, планируется взять сумму 1 млн. рублей на срок 12 месяцев на приобретение нового автомобиля.

Приведем наглядный расчет на примере действующих условий банка Уралсиб:

- При минимальном взносе – 20%, самый маленький процент по автокредиту (с программой господдержки) – 13% годовых.

- Дополнительно требуется обязательное оформление полиса каско (учитываем в расчете) и полиса ОСАГО (в расчет не включаем, так как, если планируется покупать автомобиль, то его нужно будет приобрести в любом случае).

- Для кредита наличными – минимальная ставка 16% годовых при условии страхования жизни и здоровья, размер которого составляет 2,53% за год.

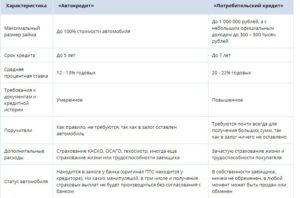

Таблица выгод автокредита и потребительского кредита

| Сумма | 1 000 000 руб. | 1 000 000 руб. |

| Первоначальный взнос | 200 000 руб. | 0 руб. |

| Процентная ставка, годовых (рассматриваем минимальную) | 13% | 16% |

| Полис КАСКО, средняя стоимость, рассчитанная на год на автомобиль стоимостью 1 млн. руб. | 120 000 руб. | – |

| Страховка жизни и здоровья | По желанию, на процентную ставку не влияет | 2,53% |

| Срок | 12 мес. | 12 мес. |

| Ежемесячный платеж (аннуитетными платежами) | 71 453,82 руб. | 90 730, 86 руб. |

| Общая сумма выплат | 857 445,85 руб. + 120 000 руб. (полис каско) + 200 000 руб. (первоначальный взнос) | 1 088 770,29 руб. + 25 300 руб. (страховка) |

| Переплата | 57 445,85 (проценты), 120 000 руб. – полис КАСКО | 114 070, 29 руб. – проценты и страховка |

Итак, чтобы купить автомобиль за 1 000 000 руб. по программе автокредитования, внести нужно минимум 200 тыс. руб., фактическая сумма кредита будет 800 000 руб. проценты начисляться будут на нее.

По программе потребительского кредитования – сумма основного долга 1 000 000 руб., на которые начисляются проценты, рассчитывается страховка. Переплата по потребительскому составит 114 070,29 руб. – это прибыль банка. По автокредиту – переплата 57 445,85 руб. – прибыль банка. Сумма 120 000 рублей за полис каско платится страховой компании.

Выводы:

- Если на заемные деньги планируется покупать новый автомобиль и не приобретать полис каско и/или нет в распоряжении суммы, необходимой для первоначального взноса, то выгоднее будет оформить потребительский кредит.

- Если планируется застраховать авто путем приобретения полиса КАСКО, и в распоряжении есть сумма необходимая для внесения первоначального взноса, то, однозначно, автокредит обойдется дешевле и выгоднее.

Автокредит или потребительский кредит: какой кредит выгоднее, преимущества и разница между ними

Информация обновлена: 11.02.2021

В качестве альтернативы автокредиту заемщики часто рассматривают оформление обычного потребительского кредита для покупки машины. Оба эти варианта имеют как преимущества, так и недостатки, поэтому они могут применяться в разных ситуациях. В этой статье вы узнаете, что лучше взять — автокредит или потребительский кредит — и когда это стоит делать.

Чем отличается автокредит от потребительского

Автокредит — это целевой кредит, который можно потратить только на покупку автомобиля. При этом покупаемая машина является залогом по кредиту. Потребительский кредит можно тратить на любые цели, кроме предпринимательских. Приобретаемое за его счет имущество не является залогом — оно сразу оказывается в собственности заемщика

При оформлении автокредита почти всегда необходимо внести первоначальный взнос — он может составлять более 20-30% от стоимости машины. Кроме того, часто необходимо застраховать машину по КАСКО.

Предложения без этих условий отличаются более высокими процентными ставками.

Потребительский кредит не требует ни первого взноса, ни страхования покупки — процент по нему формируется только исходя из характеристик заемщика и требований банка.

https://www.youtube.com/watch?v=4rxQD5jgXs4

Оформить автокредит можно на покупку машины как в автосалоне, так и с рук. При этом к покупаемому авто предъявляются достаточно строгие требования.

Для потребительского кредита таких требований нет — потратить его вы можете на любую машину (например, с очень большим пробегом). После покупки вы сможете более свободно распоряжаться автомобилем — например, сразу же продать или подарить его.

При оформлении автокредита действия с машиной будут ограничены, так как она будет в залоге у банка.

Таблица сравнения

Сравнить отличия автокредита и потребительского кредита поможет таблица:

| Тип кредита | Потребительский | Автокредит |

| Цель | Любая | Покупка автомобиля |

| Где оформляется | В банке | В банке, в автосалоне |

| Статус машины | Принадлежит покупателю | Принадлежит покупателю, но в залоге у банка |

| Требования к машине | Нет | Класс, марка, пробег — в зависимости от банка |

| Первоначальный взнос | Не требуется | Требуется — от 10-15% от стоимости машины |

| КАСКО | Не требуется | Требуется |

| Использование машины | Не ограничено | Ограничено условиями залога |

Какой кредит выгоднее взять на покупку автомобиля

И автокредит, и потребительский кредит будут выгодными в разных целях. Это зависит от того, насколько вы платежеспособны, какую машину собираетесь купить и как вы будете ее использовать. Чтобы выбрать наиболее подходящий вариант, необходимо учитывать плюсы и минусы каждого предложения.

Преимущества и недостатки потребительского кредита

С одной стороны, у потребительского кредита есть ряд преимуществ:

- Автомобиль будет в вашей собственности — вы сможете свободно распоряжаться им

- Потратить кредит можно на покупку любой машины, в том числе не соответствующей требованиям по автокредиту

- Вам не нужно будет вносить первый взнос и оформлять КАСКО, что позволит сэкономить на кредите

- Купить машину с помощью потребительского кредита можно любым способом — в автосалоне, с рук, на авторынке или за границей

- Вы сможете получить сумму сверх стоимости машины, которую можно будет потратить на любые цели

При этом у потребительского кредита есть несколько существенных недостатков:

- Сумма кредита может быть существенно ниже, чем стоимость машины — она определяется только платежеспособностью заемщика

- Процентная ставка у потребительского кредита может быть выше, чем у автокредита

- Комиссии за перевод средств покупателю или снятие наличными вам придется оплачивать самостоятельно

- Банк может дополнительно повысить ставку, если вы потратите потребительский кредит на покупку машины

Что дешевле, потребительский кредит или автокредит

Если учитывать только платежи, непосредственно связанные с кредитом, то дороже выйдет потребительский кредит. Процентная ставка по нему обычно устанавливается в пределах 15-20% годовых.

Кроме того, необходимо учитывать комиссии за выдачу кредита наличными или перевод на счет — до 4-5% от суммы.

У автокредита процентная ставка обычно составляет от 10-15% годовых, а комиссии за перечисление покрывает банк.

Если учитывать все сопутствующие расходы, то дороже выйдет автокредит. Во первых, вам придется уплатить страховой взнос. Во вторых — необходимо оформить полис КАСКО, стоимость которого может составлять несколько тысяч рублей, и ежегодно продлевать его. Для потребительского кредита таких требований нет.

Как снизить процентную ставку

Уменьшить потребительскую ставку как по потребительскому кредиту, так и по автокредиту вам помогут:

- Положительная кредитная история — отсутствие просрочек по предыдущим кредитам и объявлений о банкротстве

- Достаточно большой официальный доход, после вычета расходов превышающий размер платежа по кредиту минимум в два раза

- Предоставление одного или нескольких созаемщиков — лиц, которые разделяют обязанности с заемщиком

- Получение зарплаты на карту банка и использование других услуг — банки предлагают более выгодные условия постоянным клиентам

- Отсутствие судимостей и блокировок счетов

Если вы хотите улучшить условия по уже оформленному кредиту, то вы можете оформить для него рефинансирование. В этом случае вы получите кредит со сниженной ставкой, который можно будет использовать для погашения предыдущего. При автокредите купленная машина также освободится от залога — вы сможете свободно распоряжаться ей.

На что обратить внимание

В первую очередь, проверьте, соответствует ли машина, которую вы хотите купить, требованиям банка. Если нет, то вы можете попробовать купить ее с помощью потребительского кредита. Если соответствует, то удобнее будет воспользоваться автокредитованием. Изучите условия нужной вам программы кредитования и сопоставьте ее со своими характеристиками.

https://www.youtube.com/watch?v=n8btfvF9prM

Также желательно заранее рассчитать платежи по потребительскому кредиту. Для этого можно воспользоваться специализированным онлайн-калькулятором. Достаточно ввести требуемые условия кредита — сумму, срок, первый взнос и другие — после чего сервис автоматически определит примерные размеры платежей по нему. Аналогичные калькуляторы есть как для потребительских, так и для автокредитов.

Вопрос-ответ

Требуется ли оформление ОСАГО при покупке машины за счет потребительского кредита?

Да — оформление ОСАГО все еще является обязательным для владельца машины по закону, независимо от способа покупки.

Можно ли отказаться от КАСКО после оформления автокредита?

Да, вы можете в течение 14 дней после оформления расторгнуть страховой договор и вернуть часть уплаченных взносов. Сделать это после погашения кредита будет нельзя.

Почему банк иногда без объяснения причины отказывает в выдаче кредита?

Банк может отказать в кредите, если вы не соответствуете требованиям, предоставили неполный пакет документов или отказались от оформления страховки. Частые отказы без причины в одном и том же банке также могут говорить о снижении его надежности — таким способом он хочет удержать свои деньги у себя.

Вы нашли ответы на все свои вопросы в данной статье?

(11 4.5 из 5)

Что выгоднее: автокредит или потребительский кредит?

Добрый день. В сегодняшней статье я, на основании своего опыта, расскажу, что выгоднее при покупке автомобиля автокредит или потребительский кредит. Статья будет полезна всем читателям, так как, в отличии от большинства статей в поисковой выдаче, не является рекламой (я не получаю денег ни от банков ни от автосалонов), но это не точно.

Мне дважды доводилось приобретать автомобили в автосалонах в кредит, один раз это был четырёхлетний Volkswagen Polo, а второй раз это был новый Skoda Rapid. Приобретая автомобиль с пробегом я остановился на потребительском кредите, приобретая новый автомобиль мы выбрали автокредит. Почему так читайте ниже.

Для тех, кто больше любит смотреть, вот видео в котором наглядно разъясняются отличия автокредита от кредита наличными:

Чем автокредит отличается от кредита наличными?

Каждый из нас минимум один раз оформлял кредит, всем известна схема — получаешь деньги единовременно, а потом возвращаешь частями в большем, на условленный процент размере.

Автокредит отличается от кредита наличными, тем, что является целевым ( потратить его можно только на автомобиль), и в большинстве случаев, он обеспечивается залогом в виде этого самого автомобиля. В остальном всё аналогично — получивший кредит обязан платить ежемесячные платежи по установленной банком ставке.

Какой кредит получить легче?

Решение о выдаче кредита банком принимается на основании многих факторов — анализ кредитной истории, доходов заемщика, трудоустройства, наличие залога и его обеспечение.

Если у заемщика хорошая кредитная история, есть официальное место работы с подтвержденным ДОСТАТОЧНЫМ доходом — с большой долей вероятности кредит наличными до 500 000 р. (для регионов), и до 1 000 000 (для Москвы и Петербурга), он получит. Главное, чтобы месячный платеж не превышал 40% от дохода.

Проблема в том, что этих денег не хватит, на новый автомобиль отличный от Лады. А процентная ставка по кредиту будет от 15 до 24х % годовых.

Выдавая кредит без обеспечения, банк рискует, поэтому требования к заемщикам выше, соответственно потребительский кредит получить сложнее.

Автокредит, особенно с первоначальным взносом, получить гораздо легче! Дело в том, что банк получает залог, который при продаже покрывает кредит.

Так как банк заинтересован в получении прибыли, он предъявляет требования к первому взносу (чтобы реализовать автомобиль без убытка, если заемщик откажется исполнять обязательства) и сохранности предмета залога (для этого многие банки обязуют заемщика оформить полис КАСКО).

Договорились — автокредит получить легче, но автомобиль обязательно будет обременен залогом и, возможно, придется оформлять КАСКО.

Сравнение автокредита и потребительского кредита

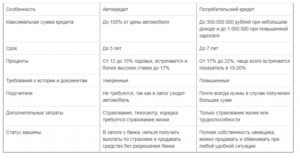

Удобнее всего сравнивать эти продукты соотнеся условия в таблицу:

Первый взносжелателен, с ним лучше одобряютне требуется

| Автокредит | Кредит наличными | |

| Срок кредита | до 5ти лет | до 7ми лет |

| Процентная ставка | 6% (субсидирование) -24% | 12-25% |

| Вероятность одобрения | выше | ниже |

| Залог | приобретенный автомобиль | не требуется |

| Размер кредита | до 100% стоимости автомобиля | до 5 000 000 руб. |

| Возраст автомобиля | 5 лет-РФ/10 лет-иномарки | нет ограничений |

| Необходимость страховки | КАСКО (часто обязательно) Здоровье (можно отказаться) | Здоровье заемщика (можно отказаться) |

| Статус машины | В залоге банка, продажа только с разрешения | полная собственность, ограничений нет |

Как видите, автокредит по большинству параметров уступает потребительскому кредиту, но получить его легче.

Какой кредит предпочесть при покупке нового автомобиля?

После ознакомления с таблицей, казалось бы ответ очевиден — лучше брать потребительский кредит (если его дадут), но в случае с новыми автомобилями не все однозначно.

Сегодня в РФ действуют несколько программ для стимулирования продаж автомобилей произведенных в РФ — первый автомобиль, семейный автомобиль, утилизация и т.п.. Все они сводятся к тому, что государство субсидирует процентную ставку по этим кредитам. Обязательно смотрите итоговый платеж, добавляйте месячную стоимость страховки, и сравнивайте с размером платежа по потребительскому кредиту.

https://www.youtube.com/watch?v=3JTLpdzntMo

Не ведитесь на то, что в автосалоне висит табличка — “кредит на этот автомобиль от 5% годовых”. Чудес на свете не бывает — или субсидирование или ставка соизмерима с ставкой банка на обычные кредиты.

Статистика говорит, что на первый год каско приобретают 78% покупателей автомобилей, поэтому я не уверен что платежи по КАСКО надо добавить к кредиту! Т.е. большинство его так и так покупают.

Большинство дилеров имеют бонусы от страховых компаний за продажу полисов КАСКО, поэтому оформляя КАСКО в салоне простите скидку.

При покупке в автокредит, как правило, банки не разрешают оформлять КАСКО с франшизой, уточните у менеджера эту возможность, КАСКО с франшизой дешевле!

Договорились — покупая новый автомобиль, если вы попадаете на льготные программы, автокредит, вероятно, будет выгоднее.

Какой кредит предпочесть при покупке автомобиля с пробегом?

При приобретении автомобиля с пробегом однозначно выгоднее потребительский кредит. Преимущества были описаны в таблице, но там опущен факт, что значительно расширяется выбор, не обязательно проводить сделку через автосалон, можно приобрести машину у частного лица.

Процентные ставки на самом деле одинаковы, но ваш автомобиль будет только ваш и вы всегда сможете его быстро продать и выйти в деньги. В случае с кредитным автомобилем это гораздо сложнее.

К сожалению, не всем дадут потребительский кредит нужного размера. Поэтому, если у вас не самая хорошая кредитная история или недостаточный доход, вам придется приобрести автомобиль используя автокредит.

Заключение

На этом у меня сегодня все. Я надеюсь, что после прочтения этой статьи, вы однозначно поняли для себя, что выгоднее, автокредит или потребительский кредит. Если у Вас остались вопросы, или если вы хотите дополнить статью, пишите комментарии.

С уважением, администратор https://life-with-cars.ru/

Какой кредит выгоднее взять на покупку автомобиля?

По статистике в половине российских семей есть автомобиль, а в каждой шестой из них он не один, а два и более. И этот показатель не предел: желающих приобрести новую машину с каждым годом становится все больше. Во многом это объясняется доступностью кредитов, которые превратили недостижимую мечту во вполне осуществимую цель.

Какой кредит подойдет для покупки автомобиля?

Каждая вторая машина в России покупается в кредит. И это понятно: накопить на автомобиль очень трудно, а что самое печальное – долго. Поэтому программы кредитования, которые активно рекламируют финансово-кредитные организации, пользуются большим спросом. Главное, найти среди них наиболее подходящую.

Самый распространенный способ приобрести новую машину – автокредит.

Ее суть проста: банк выдает физическому лицу займ на определенный срок под процент, при этом заемщик может потратить деньги только на покупку машины.

А до окончательного погашения кредита транспортное средство остается в собственности у банка в качестве залога. Регулируются автокредиты соответствующими статьями Гражданского Кодекса.

Потребительский кредит – более обширная категория финансовых услуг. Они подразумевают выдачу нужных заемщику сумм на приобретение самых разных товаров и услуг. К первым могут относиться и автомобили.

Все потребительские кредиты можно разделить на 2 категории: целевые и нецелевые. Именно от принадлежности к одной из них и зависит, насколько свободно заемщик сможет распоряжаться средствами.

Выдается потребительский кредит обычно наличными.

Другие виды кредитов

Существуют и другие виды кредитования, которыми можно воспользоваться для приобретения автомобиля:

- экспресс-кредитование. Легко, быстро и просто оформляется по документам, удостоверяющим личность. Минусы – ограниченная сумма и высокие проценты. Приятный плюс – оформляется быстро, просто, часто даже без справки о доходах. Подойдет в том случае, если для покупки машины не хватает небольшой суммы;

- кредит без первого взноса. Его предлагают некоторые автодилеры. Но условия такого кредитования не всегда выгодны. Вдобавок, нужно внимательно следить за ситуацией, чтобы избежать подвоха, поскольку мошенническими чаще всего оказываются именно такие кредитные программы;

- кредит без страхования. Предоставляется только на приобретение недорогих б/у автомобилей.

Отличия автокредита от потребительского

В отличие от потребительского кредита, автокредит всегда целевой. Это значит, что за потраченные средства клиенту придется отчитываться перед банком.

Зато сумма, которую можно получить на руки автомобиль традиционно намного выше той, которую можно получить, оформив потребительский кредит. Еще один нюанс: необходимость залога, причем равноценного сумме займе.

Обычно в таком качестве выступает само приобретаемое авто, которое владелец до полного погашения кредита не сможет ни продать, ни подарить.

https://www.youtube.com/watch?v=Xm0lDBByudc

Существенная разница автокредита и потребительского займа кроется и в процедуре страхования. При оформлении автокредита страховое соглашение заключается сразу и является обязательным. Не все автолюбители в восторге от такого требования, ведь оно требует дополнительных, и очень существенных затрат. Зато в случае повреждения или угона ущерб заплатит страховая компания, а не владелец авто.

И самое главное отличие автокредита: он предоставляется банком только при непосредственном участии автосалона или производителя транспортного средства.

Плюсы и минусы автокредитов

Преимущества автокредитов:

- Возможность приобрести машину с нуля без значительных накоплений.

- Отсутствие необходимости годами копить на транспортное средство.

- Возможность купить ту машину, которая нравится, а не ту, на которую хватает денег.

- Большой выбор программ кредитования с разными условиями и сроком кредитования.

Недостатки:

- Обязательное оформление КАСКО, за счет чего итоговая стоимость авто серьезно увеличивается.

- Не всегда выгодные условия кредитования, так как автокредит всегда работает в связке «конкретный дилер – конкретный банк».

- Сложное оформление – заемщик должен доказать свою платежеспособность, так как суммы автокредита обычно велики.

- Машина в большинстве случаев остается залоговым имуществом бинков.

Преимущества и недостатки потребительского кредитования

Плюсы потребительского кредита:

- Машина после покупки сразу становится собственностью клиента, и запретить ее продажу, обмен или дарение банк не может.

- Заемщик самостоятельно решает, в каком банке взять кредит и где купить машину, и имеет возможность выбрать самые выгодные условия.

- Можно сэкономить на КАСКО и некоторых других формальностях.

- Потребительский кредит не всегда требует обеспечения, хотя при предоставлении залога условия банка могут стать более выгодными.

Недостатки:

- Получить потребительский кредит без залога сложно даже под высокие проценты.

- Для больших сумм требуются поручители, а иногда и поручительство организации.

- Чтобы купить новый автомобиль, нужна официальная информация о доходах. И очень часто банки берут в расчет только «белую» зарплату.

Все это делает крупные потребительские кредиты недоступными для пенсионеров, студентов и работников, устроенных неофициально.

Один из самых главных вопросов, которые волнуют будущих заемщиков – «Какие условия предлагают банки?». Процентные ставки и максимальный срок погашения кредита в разных финансовых организациях существенно отличаются. Сумма одобренных кредитов на покупку машины варьируется от десятков тысяч до нескольких миллионов рублей.

Средняя по России процентная ставка находится в рамках 12-19% годовых. Привычная практика: чем больше первый взнос, тем ниже процент. Важен и такой показатель, как срок действия одобренной заявки на автокредит. Она составляет 3-4 месяца, в течение которых заемщику нужно выбрать автомобиль, внести первый взнос и оплатить страховку.

Какой кредит выбрать, зависит только от ваших потребностей. Например, если важнее всего свободное распоряжение финансами, лучше взять потребительский кредит. С ним можно будет не только купить машину, но оплатить тюнинг, купить аксессуары. Если машина, о которой вы мечтаете, стоит дорого, автокредит станет единственным вариантом ее приобретения.

Оформление кредита в салоне или в банке?

Автокредит можно оформить не только в банке, но и в автосалоне.

В салоне – быстрее, удобнее и проще. Всеми формальностями занимается дилер. Кроме того, при оформлении кредита в автосалоне покупателю часто предлагают бонусы и подарки, а иногда и более выгодные ставки. Но в таком случае нужно внимательно рассчитать сумму и оценить переплату.

И все-таки, как показывает практика, банки предлагают более выгодные процентные ставки, но заниматься оформлением кредита придется самому. В финнсово-кредитных учреждениях шире и выбор программ кредитования. Есть и минус: банки, как и автосалоны, сотрудничают со страховыми компаниями, и часто очень настойчиво навязывают их услуги заемщикам, не говоря уже о собственных программах.

Специальные программы кредитования от автосалонов

Сегодня автосалоны всерьез борются с банками за внимание клиента. Каждый день они предлагают новые, все более заманчивые программы приобретения автомобиля.

Trade in – одна из таких программ, которая позволяет автовладельцу заменить свою машину на более новую. Сумма первого взноса равна стоимости старого авто.

Преимущества:

- Возможность быстро и без лишних проволочек обновить автомобиль.

- Автосалоны гарантируют проведение тест-драйва и диагностики приобретаемой машины, что исключает возможность приобрести некачественный автомобиль.

- Продажей старого железного коня не придется заниматься самостоятельно.

Недостатки:

- Старые машины дилеры скупают дешевле их реальной рыночной стоимости. И эта разница составляет в среднем 10-15% цены автомобиля.

- Выбор новой машины ограничен ассортиментом конкретного салона.

Buy back

Buy back – удобная программа для любителей часто менять автомобили. Ее суть заключается в следующем: когда непогашенной по кредиту остается определенная часть займа, владелец машины может либо полностью погасить долг, и оставить авто у себя, либо продать ее и использовать прибыль в качестве первого взноса на новую машину.

Преимущества:

- Ежемесячная оплата по кредиту меньше, чем в стандартных схемах кредитования.

- Возможность регулярно обновлять автопарк.

- Можно продать машину до полного погашения долга.

- При продаже авто заемщик имеет право распоряжаться деньгами на свое усмотрение.

Недостатки:

- Высокая процентная плата, и как следствие, большая переплата.

- Обслуживание автомобиля весь период эксплуатации должно проводиться исключительно в официальных сервисах.

- Обязательная оплата ОСАГО и КАСКО в полном размере.

- При смене машины кредитная зависимость остается цикличной и постоянной.

Кроме того, пользоваться машиной, купленной по программе Buy back, нужно очень аккуратно, чтобы не пострадала ее оценочная стоимость.

Другие предложения

Один из самых выгодных вариантов, которые предлагают очень немногие автосалоны – факторинг. Он напоминает приобретение автомобиля в беспроцентную рассрочку. Но при этом половина стоимости машины выплачивается сразу, а оставшаяся часть – равными платежами без процентов, но в строго оговоренные сроки.

Что такое автолизинг и кому он подходит?

Механизм автолизинга отличается от обычного кредитования. Машину приобретает не физическое лицо, а лизинговая компания. Заемщику автомобиль передается во временное пользование, условия которого регламентируются договором. Собственником транспортного средства до полного погашения кредита остается лизинговая компания.

https://www.youtube.com/watch?v=NbHTXOASwbs

Преимущества покупки машины в лизинг:

- Упрощенная процедура оформления кредита, меньший пакет документов.

- Гибкий график погашения платежей.

- Возможность вернуть автомобиль компании и обновить его при желании.

Недостатки:

- Лизинговая компания может изъять машину при проблемах с платежами.

- Лизингополучатель не может передавать авто в субаренду.

Оформить автомобиль в лизинг могут как физические, так и юридические лица.

: вклады для физических лиц")