Дебиторская задолженность – важный показатель, который позволяет оценивать финансовую устойчивость компании, ее деловую активность и оборачиваемость вложенного в оборотные средства капитала. Поэтому нельзя игнорировать резкий рост или, наоборот, сокращение уровня этого показателя.

Состояние дебиторской задолженности всегда должно находиться под постоянным контролем. Тем более для этого есть отличный инструмент.

- Для чего нужен данный показатель

- Пример расчета

- Нормативный уровень коэффициента

- Анализ данных

- Кредиторская задолженность

- Как рассчитать коэффициент оборачиваемости дебиторской задолженности и для чего он нужен

- Что из себя представляет коэффициент

- Какой формулой руководствуются при расчетах

- Изменения величины коэффициента

- Заключение

- Оборачиваемость дебиторской задолженности. Формула по балансу. Пример расчета для ОАО «Полюс золото»

- Дебиторская задолженность

- Оборачиваемость дебиторской задолженности. Экономический смысл

- Управление дебиторской задолженностью

- Где используется коэффициент оборачиваемости дебиторской задолженности?

- Коэффициент оборачиваемости дебиторской задолженности. Формула по балансу

- Период оборота дебиторской задолженности

- Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

- Нормативное значение оборачиваемости дебиторской задолженности

- Оборачиваемость дебиторской задолженности: формула

- Понятие дебиторской задолженности

- Оборачиваемость дебиторской задолженности

- Нормативное значение

- Оборачиваемость дебиторской задолженности в днях: формула

- Анализ оборачиваемости дебиторской задолженности

- Ускорение оборачиваемости дебиторской задолженности

- Оборачиваемость дебиторской задолженности: показатель и формула коэффициента ДЗ

- Сущность дебиторки

- Коэффициент ее оборачиваемости

- Формула КДЗ

- Наглядный пример вычисления

- Использование показателя

- Анализ коэффициента

- Коэффициент оборачиваемости дебиторской задолженности

- Нормативное значение показателя оборачиваемости дебиторской задолженности:

- Связанные материалы

- Формула расчета показателя оборачиваемости дебиторской задолженности:

- Пример расчета оборачиваемости дебиторской задолженности:

Для чего нужен данный показатель

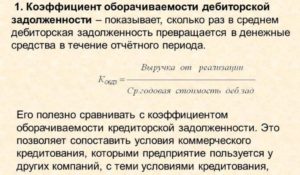

Данный коэффициент позволяет оценить изменения в величине дебиторской задолженности и предпринять меры по ее стабилизации.

Дело в том, что слишком резкое увеличение объема долгов покупателей означает, что продавец ведет слишком неосмотрительную кредитную политику, игнорируя необходимость строго контроля расчетов с покупателями и продолжая отгружать продукцию, независимо от наличия непогашенных предыдущих отгрузок. Фактически это означает, что предприятие «проедает» свои резервы, а через некоторое время, если не предпримет никаких попыток взыскать долги (например, обратившись в суд), начнет прибегать к внешним заимствованиям, теряя свою финансовую независимость. А это способно привести к банкротству.

Однако и быстрое уменьшение дебиторской задолженности, если оно не связано с умелой работой с клиентами, тоже неприятное явление, которое свидетельствует о падении интереса к производимой продукции. Что тоже, если не изменить ситуацию, способно привести к банкротству.

Тем более причин для уменьшения объема продаж предостаточно:

- высокие цены;

- не гибкие условия сотрудничества;

- плохое качество продукции, и т.д.

И все это позволяет оценить уровень коэффициента оборачиваемости дебиторской задолженности.

Конечно, нужно стремиться к его увеличению, но делать это нужно разумно:

- увеличивая объемы выручки от продаж за счет грамотной ценовой политики и маркетинга;

- одновременного уменьшения дебиторской задолженности с помощью устранения такого явления, как просроченные и долгосрочные долги.

Для исследования оборачиваемости долгов покупателей существует простая формула, в основе которой лежит взаимодействие двух показателей – выручки от продаж и остатка дебиторской задолженности.

Естественно, чем выше объем выручки и меньше уровень долгов, тем лучше. Такое соотношение свидетельствует об эффективной работе с покупателями, не допускающей просрочки долгов и одновременно падения объема выручки.

Обратное явление влечет за собой негативную оценку деятельности компании.

Все показатели для расчета берутся по данным бухгалтерского баланса, т.е. в рублях. Если выручка и задолженность клиентов оценивается в валюте, то в бухгалтерский учет и отчетность эти показатели попадают с пересчетом в рубли по курсу, который действует на момент совершения сделки или оценки.

Кстати, рост или падение курса валюты тоже оказывают свое влияние на изменение показателей расчета из-за разницы в периоде принятия обоих показателей к учету. И это тоже нужно иметь в виду, давая оценку оборачиваемости дебиторской задолженности. Т.е.

фактически необходимо привести к равной, текущей оценке оба значения.

Дебиторская задолженность используется в виде ее среднего остатка (ДЗСО), который рассчитывается за определенный промежуток времени следующим образом:

ДЗСО = (ДЗ на начало периода + ДЗ на конец периода)/2

За этот же период берется и выручка от продаж.

И тогда расчет коэффициента оборачиваемости ДЗ (k ДЗ) будет выглядеть так:

k ДЗ = Выручка от продаж за период/ДЗСО

Существует и еще один вариант оценки состояния расчетов с покупателями – период оборачиваемости:

Период ОДЗ = 365 дней/k ДЗ

https://www.youtube.com/watch?v=pgI0C50BYHY

Нередко вместо 365 дней берут банковское значение года в 360 дней.

Период оборачиваемости показывает средний срок, за который происходит расчет клиентов за отгруженную продукцию. И, естественно, чем он больше, тем хуже для финансового положения компании.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Пример расчета

- Выручка от продаж за год = 123 560 тыс.рублей;

- Дебиторская задолженность на начало года = 6615 тыс.рублей;

- Дебиторская задолженность на конец года = 10560 тыс. рублей.

ДЗСО = (6615 т.р. + 10560 т.р.) : 2 = 8587,5 т.рублей,

k ДЗ = 123560 т.р. : 8587,5 т.р. = 14,39

Это означает, что у предприятия разумная клиентская политика: на 1 рубль долгов приходится 14,39 рублей выручки;

Период ОДЗ = 365 дней : 14,39 = 25,4 дня

Средний срок возвращения долгов составляет чуть меньше месяца. Компании следует изыскать способы сокращения данного срока или провести анализ задолженности, выявив просрочку и нереальные к взысканию суммы.

Нормативный уровень коэффициента

Стоит отметить, что не существует единого для всех нормативного значения коэффициента оборачиваемости клиентской задолженности. Для каждой отрасли оно свое.

Более того, для каждого предприятия данный показатель свой! И дело все:

- в специфике используемой ценовой политики и работы с покупателями;

- в особенности маркетинговой деятельности продавца;

- в особенности реализуемой им продукции;

- в используемом им режиме налогообложения и порядке формирования показателей бухгалтерского учета, и т.д.

Анализ данных

Предприятие будет оценивать изменения данного коэффициента, исходя из своей специфики.

Однако для всех одинакова трактовка общих изменений показателя в сторону увеличения или уменьшения:

- рост коэффициента положителен, если одновременно происходит рост объема выручки за счет увеличения товарооборота и снижение уровня дебиторской задолженности;

- падение коэффициента отрицательно, если одновременно происходит снижение уровня продаж (или их стабильность) и возрастание объема покупательских долгов.

Во всех остальных случаях изменения в коэффициенте нужно рассматривать с позиции анализа динамики всех показателей, используемых в расчете.

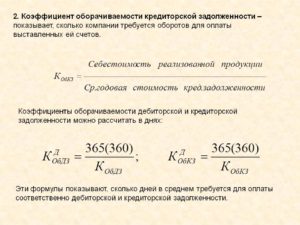

Кредиторская задолженность

Этот показатель «помогает» оценить, насколько опасно положение компании из-за роста дебиторской задолженности. Т.е. располагает ли компания собственными средствами для ведения бизнеса.

Этот коэффициент (k КЗ) считают по следующей формуле:

k КЗ = Выручка от реализации/КЗСО

где КЗСО – средний остаток задолженности перед кредиторами:

КЗСО = (КЗ на начало периода + КЗ на конец периода) / 2.

Суть коэффициента оборачиваемости кредиторской задолженности в том, что он показывает, насколько превышает объем продаж размер задолженности предприятия перед поставщиками, банками, бюджетом и прочими кредиторами.

И чем это показатель выше, тем менее зависимым становится компания от заемных средств! Поэтому данный коэффициент следует рассматривать одновременно с показателем оборота дебиторской задолженности, чтобы получить более точную картину.

Основные правила управления дебиторской задолженностью предприятия рассмотрены в следующем видеосюжете:

Как рассчитать коэффициент оборачиваемости дебиторской задолженности и для чего он нужен

Расчет дебиторской задолженности проводится с целью установления финансовой состоятельности компании. Для этого используют специальный коэффициент. Однако классическая формула, по которой работают бухгалтера, иногда в реальных условиях имеет погрешности.

Поэтому при применении данных коэффициентов следует знать о некоторых нюансах этого показателя.

Что из себя представляет коэффициент

Коэффициент оборачиваемости дебиторской задолженности является показателем того, как быстро способна компания отдавать долги. В результате проведения анализа оборотов по такого вида задолженности, можно определить показатель эффективности работы с тем или иным партнером.

То, с какой скоростью оборачиваются активы контрагента, будет влиять на:

- финансовую стабильность;

- способность платить по задолженностям разных категорий;

- наличие пути потенциального развития компании.

Чтобы получить сведения о реальном положении дел контрагента, следует рассчитать оборачиваемость по дебиторской задолженности. В формулу, по которой будет вычислен показатель, необходимо добавить то имущество, которое имеет непосредственное отношение к оборотам.

https://www.youtube.com/watch?v=SBD9TQQa9cY

Что такое кэффициент оборачиваемости дебиторской задолженности? myshared.ru

Задолженность дебиторов является неотъемлемой частью анализа деятельности предприятий и компаний. Ведь именно с помощью этого показателя становится возможным проведение финансовых расчетов. По своей сути долги по дебету включает в себя оборотные активы компании.

Стоит учитывать, что эти компоненты влияют на то, какой будет потенциальная прибыль организации. Для того, чтобы получить наиболее объективные показатели, следует проводить сравнительный анализ — проводят постоянные подсчеты и сравнивая разные цифры за определенные периоды.

Главным показателем в характеристике оборачиваемости задолженности по дебету следует считать продолжительность отсрочки по выплатам, которые может себе позволить предоставить клиентам компания.

Дебиторскую задолженность можно представить в виде нескольких компонентов:

- Обязательства, которые взяли на себя покупатели и заказчики.

- Задолженность в плане учредительных фондов.

- Авансы, которые были выданы.

Эти показатели влияют на качество расчетов, а именно — их точность. Существует три вида кредитной политики, которую используют организации:

- Агрессивная. Ее еще называют льготной.

- Консервативная. Это более жесткая позиция, исходя из которой компании занимаются снижением рисков, которые возникают из-за выдачи займов. В таком случае проводится такая стратегия, как увеличение выгоды, но не за счет объемов продукта, который был реализован.

- Умеренная. Данная схема позволяет выбирать наиболее оптимальные пути предоставления кредитов. Поэтому с ее помощью можно избежать кредитных потерь, которые возникают на основе рисков.

Наиболее выгодным способом ведения оборота является умеренная кредитная политика.

Какой формулой руководствуются при расчетах

В большинстве случаев бухгалтеры и финансисты используют классическую для такого расчета формулу. Ее можно найти в стандартных пособиях, которые касаются финансового анализа. Стоит отметить, что в нее входят такие показатели:

- ОДЗ — это значение, которое отражает то количество дней по обороту дебиторской задолженности, которые были взяты для анализа;

- ДЗн и ДЗк — это размер долга на момент начала и конца отчетного периода;

- В — полученная выручка;

- КД — сколько дней в выбранном периоде.

Стоит отметить, что все данные, которые связаны с суммами денег, следует указывать исключительно в рублях. Сама же формула расчета выглядит как: ОДЗ=((ДЗначало : 2 +ДЗконец : 2) : В) КД. Проводя анализ по этому алгоритму, можно получить неточности.

Это связано как с несовершенством формулы, так и с возможными ошибками, которые возникают в ходе вычислений. Наиболее частым недочетом, который случается из-за невнимательности является применение в формуле чистой выручки. Это показатель берут из бухгалтерских документов о прибыли и убытках.

Из-за разницы показателей, оборотный период получится менее эффективным, чем реальная цифра. Особенно такие расчеты влияют на анализ оборота компаний, которые работают по большей части с акцизами. В таком положении дел подсчитать эффективность работы организации становится сложно.

Трудности возникают даже в тех ситуациях, когда значение по выручке было выбрано правильно. Оборот по дебиторской задолженности все равно может быть далеким от реальных показателей в организации. Такое явление имеет свои объяснения. причина подобного искажения — в системе оборота.

Что такое оборачиваемость дебиторской задолженности, расскажет это видео:

Когда компания поставляет товар другой организации, этот процесс уже автоматически включен в выручку. Однако на практике отгруженный товар может быть не оплачен на момент произведения вычислений. Поэтому объективной картины положения дел в компании создать не получится.

За счет отгруженного товара дебиторка растет и увеличивает обороты. Эту схему применяют развивающиеся компании с агрессивной политикой. Посредством отсрочек по платежам растут показатели объемов проданной продукции. Но фактически возрастает количество неоплаченных платежей.

https://www.youtube.com/watch?v=gHS_VIKF5W0

Чтобы избежать подобной оплошности, следует использовать в формуле значения, которые касаются поступивших финансовых средств за отгруженный товар. А вот сам объем поставок учитывать не стоит.

То, каким в итоге получится коэффициент оборачиваемости напрямую зависит от нескольких факторов:

- в какой сфере работает производство, его тип;

- скорость и уровень работы организации;

- каким является рабочий цикл;

- профессионализм сотрудников.

Для разных направлений деятельности идеальный показатель будет разным, хотя и существуют общепринятые рамки значений. В большинстве случаев хорошим и стабильным финансовым положением считается коэффициент, который равен единице или превышает ее.

Перед тем, как открыть новое направление в работе организации также стоит проанализировать бизнес на предмет оборотности. Это позволит не только получить кредит на деятельность, но и понять, как быстро вернутся долги по дебиторским ссудам.

Как рассчитать коэффициент?

Коэффициент оборачиваемости дебиторской задолженности позволяет узнать скорость продаж, проанализировать рентабельность товаров.

Изменения величины коэффициента

Коэффициент может колебаться — в меньшую или большую сторону. При этом особое влияние на него оказывают решения руководства по поводу кредиторской политики компании. Рост показателей — это знак того, что дебиторская задолженность имеет высокую скорость ликвидации.

Таким образом получается, что займы возвращаются в полном объеме и в установленный период времени. Помочь наладить систему, которая позволить выстроить подобные показатели может только грамотное регулирование со стороны компании.

И первое, что необходимо сделать — разработать четкую и жесткую систему, согласно которой будут проводиться взыскания. Далее нужно наладить работу внутри компании. Проведение повышения профессионализма управляющих и менеджеров помогут увеличить показатель.

Второй вариант показателя оборотности — это его падение. Данная ситуация возможна в результате того, что количество отгруженного товара превышает оплаченный. Такое явление нередко становится показателем того, что продукция компании:

- имеет низкий уровень спроса;

- соотношение цены и качества не релевантно;

- в условиях рынка не может конкурировать с другими аналогичными товарами.

Что такое ДЗ, смотрите в этом видео:

С другой стороны, нарушение в работе с контрагентами также приводит к тому, что долги не возвращаются. Мягкая политика, неграмотное ведение бизнеса становятся основой снижения коэффициента.

В случае, когда компания занимается расширением своих границ сбыта, может наблюдаться падение коэффициента. Тогда необходимо восстановить баланс путем наращивания оборотного капитала.

Заключение

Коэффициент оборачиваемости дебиторской задолженности помогает руководству компании понимать, с какими организациями можно сотрудничать и регулировать собственный бизнес. Ведь благодаря этому показателю можно с легкостью определить, когда у предприятия есть просроченные дебиторские долги, а когда нет. Это повлияет на эффективность и выгодность заключенной сделки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Оборачиваемость дебиторской задолженности. Формула по балансу. Пример расчета для ОАО «Полюс золото»

Разберем оборачиваемость дебиторской задолженности. В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover.

Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили.

Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия.

Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

https://www.youtube.com/watch?v=Zv3s1tONllc

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Оборачиваемость дебиторской задолженности. Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio)– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная.

При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск.

А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

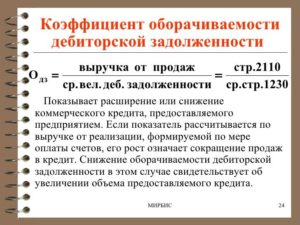

Коэффициент оборачиваемости дебиторской задолженности. Формула по балансу

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период.

Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Период оборота дебиторской задолженности

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

| Рассмотрим расчет коэффициента оборачиваемости дебиторской задолженности для ОАО «Полюс золото», которое является крупнейшим предприятием горнодобывающей отрасли. |

Расчет коэффициента дебиторской задолженности для ОАО “Полюс Золото”. Баланс

https://www.youtube.com/watch?v=OqjUPV7NfwM

Расчет коэффициента дебиторской задолженности для ОАО “Полюс Золото”. Отчет о прибылях и убытках

Для расчета коэффициента нам понадобится финансовая отчетность, которая берется с официального сайта компании. В расчете коэффициента оборачиваемости дебиторской задолженности используется Выручка (стр.2110). Как мы видим из баланса за все 4 квартала, выручка не считалась или была равна 0.

Скажу, что я специально взял для примера этот баланс, чтобы вам показать, что не всегда бывает возможность рассчитать коэффициент и что бывает, что коэффициент равен 0. Более подробно про показатели оборачиваемости читайте в статье: Коэффициент оборачиваемости оборотных средств (активов).

Расчет на примере ОАО «Ростелеком»

Нормативное значение оборачиваемости дебиторской задолженности

Определенного нормативного значения у коэффициента нет. Чем больше коэффициент оборачиваемости дебиторской задолженности тем, соответственно, выше скорость оборота денег между нашим предприятием и получателями наших товаров и услуг (нашими контрагентами).

При снижении значении данного коэффициента можно сделать вывод, что наши партнеры начинают задерживать с оплатой наших товаров/услуг. Для лучшего анализа оборачиваемости дебиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту.

Так появятся ориентиры значений по данному коэффициенту.

Резюме

Оборачиваемость дебиторской задолженности, важный финансовый показатель, определяющий эффективность работы нашего предприятия с контрагентами (партнерами).

Используется данный коэффициент для анализа генеральным директором, финансовым и коммерческим директором, руководителем отдела продаж, а также менеджерами по продажам и финансовыми менеджерами.

Увеличение значения коэффициента говорит о том, что у нас увеличились объемы продаж или снизилась дебиторская задолженность.

Коэффициент напрямую связан с финансовой устойчивостью предприятия и его ликвидностью: чем значение выше, тем, соответственно, финансовая устойчивость и ликвидность лучше. Объясняется это тем, что мы быстрее получаем деньги за свои товары/услуги и быстрее включаем их как в производственный оборот, так и для погашения своих долгов.

Жданов Василий Юрьевич, к.э.н.

Оборачиваемость дебиторской задолженности: формула

Одним из важнейших расчетных показателей финансовой стабильности предприятия является оборачиваемость дебиторской задолженности (ДЗ), отражающая скорость превращения задолженности контрагентов-дебиторов в денежные средства. Узнаем, как ДЗ влияет на развитие компании, и какими способами управляют ею.

Понятие дебиторской задолженности

Все фирмы учитывают ДЗ, так как нельзя обойтись без этого актива. Он возникает из-за взаимного интереса компании, предлагающей свои услуги/товары и потребителя этих товаров – предприятий и частных лиц.

Заключаемые между ними соглашения часто становятся обоюдовыгодными: производитель находит рынки сбыта, поставляя товары по договоренности без предварительной оплаты, с последующей рассрочкой платежей, а покупателю предоставляется право пользования приобретенным продуктом без оплаты определенное время.

Так возникает ДЗ, размер которой определяется денежным эквивалентом будущих поступлений. В балансе этот актив отражается в стр. 1230.

Кроме того, в ДЗ включаются и авансы предприятиям-поставщикам за приобретаемые впоследствии товары. Сделки с отложенными платежами всегда связаны с серьезными рисками, а потому весьма тщательно контролируются.

Оборачиваемость дебиторской задолженности

Поскольку ДЗ отвлекает средства из оборота компании, то экономиста не может не волновать скорость ее преобразования в деньги.

Именно этот показатель называется оборачиваемостью дебиторской задолженности и позволяет определить число оборотов возникновения ДЗ и ее погашения в исследуемом периоде, а также рассчитать длину отрезка времени, требующегося для возврата средств за проданные продукты. Исчисляют ее в днях и разах.

https://www.youtube.com/watch?v=rF__a4jkQPk

Оборачиваемость дебиторской задолженности служит индикатором эффективности работы с контрагентами в вопросах взыскания образовавшейся ДЗ. Рассмотрим алгоритм расчета оборачиваемости ДЗ в разах. Он устанавливает число раз возникновения задолженности и ее погашения поступлением платежей от дебиторов за анализируемый период.

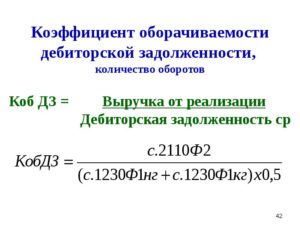

В расчетах используют коэффициент оборачиваемости дебиторской задолженности. Его находят делением суммы выручки (дохода) на размер средней ДЗ по формуле:

- КобДЗ = В/ДЗ ср/ 100, где В – выручка, а ДЗ ср – средняя ДЗ, точнее средний остаток задолженности, значение которого исчисляют по сведениям из финансовой отчетности компании по формуле:

- ДЗср = (ДЗнач + ДЗкон)/2, т. е. сумму сальдо ДЗ на начало и конец исследуемого отрезка времени делят надвое.

Исходными данными для расчета являются баланс и Отчет о прибылях и убытках: информацию о размере доходов в стр. 2110 Отчета, а о наличии ДЗ – в стр. 1230 баланса.

Итак, коэффициент оборачиваемости дебиторской задолженности показывает число образований ДЗ и получений оплаты в размере средней ДЗ за год.

Нормативное значение

Для коэффициента оборачиваемости дебиторской задолженности четких нормативов не установлено.

Несмотря на это, аналитики ориентируются на оптимальную величину коэффициента, характеризующую нормальный уровень ликвидности предприятия, равную 1.

При коэффициенте свыше 1 можно судить о выполнении дебиторами обязательств, а при его росте – с уверенностью утверждать об увеличении темпов погашения долгов дебиторами.

Оборачиваемость дебиторской задолженности в днях: формула

Кроме того, оборачиваемость дебиторской задолженности рассчитывается в днях и указывает на число дней, требуемых для возврата ДЗ. Вычисляется она делением числа дней в анализируемом периоде на коэффициент оборачиваемости ДЗ в разах:

- ОД = Дп/КобДЗ, где Дп – длительность исследуемого периода в днях.

Расчет оборачиваемости дебиторской задолженности будет неполным, если не установлен период оборачиваемости дебиторской задолженности, т.е. количество времени, необходимого для погашения долга.

Период оборачиваемости дебиторской задолженности вычисляют по формуле:

- Подз = 365 / Кодз. Число дней в формуле должно соответствовать их количеству в исследуемом периоде, например, за год 365 дней, за квартал 91 и т.п.

Анализ оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности – показатель, раскрывающий степень эффективности использования производственных ресурсов, а его колебания являются своеобразным индикатором состояния дел на предприятии: благополучны они или пора принимать меры по оздоровлению состояния фирмы и взысканию долгов.

Уменьшающийся срок оборачиваемости дебиторской задолженности ведет к росту КобДЗ, что говорит о погашении ДЗ потребителями и грамотном контролировании экономической ситуации в компании.

Некоторое снижение КобДЗ свидетельствует о недостаточности оборотных фондов и должно стимулировать предприятие на активизацию работы по взысканию ДЗ. Значительное же уменьшение показателя является сигналом о негативных проявлениях, например, таких как спад объемов продаж, проблемы сбыта и др.

Оно побуждает компанию к выявлению резервов оборотных фондов, усилению деятельности по взысканию ДЗ, проведению мероприятий по ускорению ее оборачиваемости.

Ускорение оборачиваемости дебиторской задолженности

Каждая компания проводит собственную политику по снижению ДЗ, контролируя ее оборачиваемость и решая задачи по ускорению этого показателя на разных стадиях производства. Например, при прогнозировании объема запасов фирмы:

- Внедряют экономически обоснованные нормативы ТМЦ;

- Расширяют складские хозяйства, открывая оптовую торговлю;

- Применяют средства малой механизации и автоматизации методов погрузки-разгрузки на складах.

Для стадии производства актуальны такие пути ускорения оборачиваемости ДЗ:

- Использование оптимальных конструктивных решений;

- Внедрение оптимизации производственного процесса;

- Экономия использования всех видов ресурсов;

- Повышение доли выпускаемого продукта, пользующегося особенно высоким спросом.

Для стадии обращения характерны:

- Усовершенствование расчетных операций;

- Повышение объемов продаж;

- Четкая работа персонала складского хозяйства по отгрузке и подборке материалов в соответствии с соглашениями.

Комплекс перечисленных мер создает ускорение оборачиваемости дебиторской задолженности. Приводит он к снижению ДЗ, а, следовательно, к стабилизации положения дел в компании.

Оборачиваемость дебиторской задолженности: показатель и формула коэффициента ДЗ

Оборачиваемость дебиторской задолженности является одним из основных количественных показателей эффективности организации. Он показывает, сколько раз компания взимает денежные средства со своих клиентов. Поэтому необходимо тщательно анализировать значение всех показателей для эффективного управления дебиторской задолженностью.

Сущность дебиторки

ДЗ — это деньги, которые должны компании различные финансовые организации, потребители и поставщики. Это означает, что компания уже совершила сделку, но еще не получила денежные средства за проведённую операцию.

Большинство организаций работают, предоставляя часть своих товаров или услуг в кредит. Такая практика позволяет клиентам избегать хлопот физически производить платежи по мере совершения каждой транзакции.

В других случаях предприятия предлагают своим потребителям возможность оплаты после получения услуги. Например, энергетические компании обычно отправляют счета за пользование услугой после получения электричества.

Пока они ждут, что ее клиенты оплатят свои счета, неоплаченные счета-фактуры считаются дебиторкой.

Коэффициент ее оборачиваемости

КоДЗ — это коэффициент эффективности или активности, который определяет, сколько раз бизнес может превратить свою дебиторку в денежные средства в течение определенного количества времени. Он определяет, насколько эффективно компания использует свои активы. Другими словами, он измеряет, сколько раз бизнес может собирать среднюю сумму дебиторки в течение года.

Коэф. относится к каждому случаю, когда компания собирает свою среднюю дебиторку. Если в течение года у компании была средняя сумма ДЗ в размере 100 000 рублей и она взимала 200 000 рублей ДЗ, то это означает, что компания дважды увеличила свою ДЗ, поскольку она дважды собирала сумму средней ДЗ.

https://www.youtube.com/watch?v=5yQBeQQTHM8

Это соотношение показывает, насколько эффективна компания для сбора своих кредитных продаж от клиентов. Некоторые компании собирают долги с клиентов в течение 90 дней, а другие — до 6 месяцев.

В некотором смысле КоДЗ также можно рассматривать как коэффициент ликвидности. Компании более ликвидны, если они могут быстрее превращать свою дебиторку в денежную форму.

Формула КДЗ

Коэффициент дебиторской задолженности может быть рассчитан путем деления чистой стоимости кредитных продаж в течение определенного периода на среднюю сумму ДЗ за тот же период.

Необходимые показатели для расчета:

- Доход от продаж — это сумма, которую компания зарабатывает в продажах или услугах от своих основных операций. Доход от продаж можно найти в отчете о прибылях и убытках компании по доходам от продаж или операционным доходам.

- Средняя сумма ДЗ может быть рассчитана путем добавления его значения в начале желаемого периода к их стоимости в конце периода и деления суммы на две.

Важно отметить, что коэффициент является средним, то есть он может скрыть важные детали. Например, некоторые просроченные ДЗ могут быть «скрыты» или компенсированы дебиторкой, которая выплачивается быстрее среднего.

Для расчета КДЗ могут понадобиться различные данные:

- Метод расчета коэффициента оборачиваемости дебиторки может быть представлен следующей формулой:

Коэф. оборачиваемости ДЗ = прибыль / средняя сумма ДЗ

Он чаще всего рассчитывается на ежегодной основе, хотя он также может быть рассчитан ежеквартально или ежемесячно.

- Формула оборачиваемости дебиторской задолженности и расчет по балансу выглядит следующим образом:

Коэф. ДЗ = строка 2110/ (строка 1230 на начало года + строка 1230 на конец года) * 0,5.

Формула расчета оборачиваемости дебиторской задолженности в днях представлена ниже:

Период оборачиваемости = 365 (или 360) дней / Коэф. ДЗ.

Формула периода оборота дебиторской задолженности:

ПоДЗ = ДЗ / выручка от продаж / 365

Также ее называют формулой рентабельности дебиторской задолженности.

Наглядный пример вычисления

В течение 2021 года выручка компании «Нано» составила 880 000 рублей, дебиторка — 540 000 рублей в январе и 780 000 рублей в декабре 2021 года.

Средняя сумма ДЗ = (540 000+780 000) / 2 = 660 000 рублей.

Коэф. оборачиваемости ДЗ = 880 000 / 660 000 = 1,3.

Это означает, что компания «Нано» взимает свою дебиторку в среднем 1,3 раза в год. Это число также служит показателем количества ДЗ, которое компания получает в течение года.

Также можно определить среднюю продолжительность ДЗ в текущем году путем деления 365 на коэффициент оборачиваемости дебиторки за этот год. В этом примере средний оборот составляет 365 / 1,3 = 208 дней. Обычно, клиент за 208 дней оплачивает свои счета.

Использование показателя

Коэф. оборачиваемости ДЗ используется для расчета того, насколько хорошо компания управляет своей ДЗ. Чем меньше число неполученных денежных средств от совершенных транзакций, тем выше будет это соотношение. Напротив, если у компании есть больше доходов, ожидающих получения, тем ниже будет соотношение.

Хотя формула довольно проста, применение коэффициента в конкретной ситуации для определения эффективности может усложниться. Компаниям необходимо собирать доходы для покрытия расходов или реинвестирования.

Анализ коэффициента

Нормативное значение коэффициента оборачиваемости дебиторской задолженности точно не установлено, так как все зависит от отрасли и специфики производства. Однако многие специалисты ссылаются на значение 1.

Поскольку соотношение отражает способность бизнеса эффективно собирать дебиторку, то имеет смысл только более высокое значение коэффициента. Более высокие показатели означают, что компании собирают свою задолженность чаще всего в течение года. Например, соотношение 2 означает, что она дважды собирала его в течение года. Другими словами, она взимает деньги с клиентов каждые шесть месяцев.

https://www.youtube.com/watch?v=cjDDm4wjx2k

Высокое значение благоприятно для компании с точки зрения денежного потока. Если она может быстрее собирать наличные деньги у клиентов, это означает, что она сможет использовать эти деньги для оплаты счетов и других обязательств раньше намеченного срока.

Коэффициент оборачиваемости также является показателем качества как продаж, так и дебиторки. Предприятия с более высоким коэффициентом показывают, что деньги от продажи товаров в кредит будут собраны с клиентов быстрее, чем у компании с более низким значением этого показателя.

Коэффициент оборачиваемости дебиторской задолженности

Показатель оборачиваемости дебиторской задолженности (англоязычный аналог — Accounts Receivable Turnover, Times) – показатель деловой активности, который указывает на эффективность управления задолженностью клиентов и прочих дебиторов.

Значение коэффициента демонстрирует количество оборотов дебиторской задолженности, то есть сколько раз дебиторы погасили свои обязательства перед компанией.

Показатель рассчитывается как соотношение выручки (чистого дохода) к средней за период сумме дебиторской задолженности.

Сложно сформулировать однозначный вывод о влиянии дебиторской задолженности на финансовое состояние компании. С одной стороны, дебиторы отвлекают финансовые ресурсы компании.

Это может привести к увеличению финансовых расходов в связи с необходимостью дополнительного привлечения кредитных средств.

Однако с другой стороны, увеличение товарного кредитования клиентов позволяет повысить уровень сбыта, ведь во многих сферах возможность получить товар и оплатить его позже является важной.

Если расходы на привлечение дополнительных заемных средств на предоставление товарных кредитов превышают прибыль от увеличения продаж, то в этом случае рост оборачиваемости дебиторской задолженности будет иметь положительный эффект на работу компании. В остальных случаях увеличение оборачиваемости дебиторской задолженности будет иметь негативный эффект на работу компании.

Нормативное значение показателя оборачиваемости дебиторской задолженности:

Стоит рассмотреть показатель в динамике за исследуемый период. В большинстве случае увеличение оборачиваемости дебиторской задолженности будет положительной тенденцией для компании (но всегда нужно учитывать ситуацию, которая описана выше).

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя оборачиваемости дебиторской задолженности в разрезе сферы деятельности, раз в год

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Оборачиваемость дебиторской задолженности | 4,8 | 8 | 12 | 12 |

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Как и прочие показатели деловой активности, коэффициент оборачиваемости дебиторской задолженности стоит сравнить со значением в конкурентов и среднеотраслевым значением. Это позволит сформулировать более точные выводы о влиянии текущего значения показателя оборачиваемости на финансовое положение компании.

Связанные материалы

Обычно проблемой является снижение оборачиваемости дебиторской задолженности. Если такая проблема возникла однажды, то необходимо активизировать работу по возвращению средств компании. Если это системная проблема, то необходимо составить комплексную и четкую политику предоставления товарных кредитов клиентам.

Например, следует разделить всех клиентов по группам исходя из истории сотрудничества, важности каждого из них и текущего финансового состояния. Следует выбрать стиль поведения: консервативный, обычный или агрессивный.

В зависимости от этого следует выбрать – будет ли компания кредитовать только наиболее надежных клиентов (консервативный вариант), или будет пытаться максимизировать уровень сбыта и кредитовать всех кроме потенциальных банкротов (агрессивный вариант).

Формула расчета показателя оборачиваемости дебиторской задолженности:

Показатель оборачиваемости дебиторской задолженности = Выручка / Среднегодовая сумма дебиторской задолженности (1)

Среднегодовая сумма дебиторской задолженности может быть рассчитана следующим образом:

Среднегодовой объем дебиторской задолженности (наиболее правильный способ) = Сумма значений дебиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем дебиторской задолженности (при наличии только ежемесячных данных) = Сумма значений дебиторской задолженности на конец каждого месяца / 12 (3)

Среднегодовой объем дебиторской задолженности (при наличии только годовых данных) = (Дебиторская задолженность на начало года + Дебиторская задолженность на конец года) / 2 (4)

Пример расчета оборачиваемости дебиторской задолженности:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2021 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность | 77 | 71 | 55 |

| ИТОГО ПО РАЗДЕЛУ II | 261 | 266 | 253 |

| Баланс | 305 | 311 | 299 |

| Отчет о финансовых результатах | На 31 12 2021 | На 31 12 2015 |

| Выручка | 988 | 965 |

Коэффициент оборачиваемости дебиторской задолженности (2021 г.) = 988/ (77/2+71/2) = 13,35

Коэффициент оборачиваемости дебиторской задолженности (2015 г.) = 965/ (71/2+55/2) = 15,32

Таким образом, существует проблема постоянного снижения оборачиваемости дебиторской задолженности ОАО «Веб-Инновация-плюс». Если в 2015 г. дебиторская задолженность компании совершила 15,32 оборота, то в 2021 г.

– только 13,35 оборотов.

Для решения проблемы необходимо подкорректировать текущую политику управления дебиторской задолженностью и работать только на условиях предоплаты с клиентами, которые не платят в срок за предоставленные услуги.

в квитанции на оплату")

")