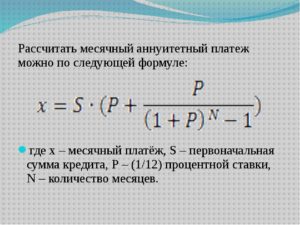

Аннуитетный расчёт кредита

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья.

О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно.

Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

- Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

- Самостоятельный расчёт аннуитетного платежа

- Расчёт аннуитетного платежа в Excel

- Плюсы и минусы аннуитетного кредита

- Досрочное погашение аннуитетного кредита

- Актуальная формула аннуитетного платежа: расчёты по кредиту вручную и с помощью калькулятора

- Формы покрытия кредита

- Аннуитетный платёж

- Порядок и формула расчёта

- Алгоритм

- Пример

- Покрытие процентной ставки – вычет средств

- Онлайн-калькулятор

- Как пользоваться?

- Расчёт аннуитетного платежа

- Чем хорош и плох аннуитет?

- Заключение

- Расчет аннуитетных платежей по кредиту в Excel: скачать кредитный калькулятор

- Как рассчитать аннуитетный платеж в Excel

- Расчет в Excel суммы кредита для заданного аннуитетного платежа

- Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

- Калькулятор расчета кредита в Excel и формулы ежемесячных платежей

- Расчет аннуитетных платежей по кредиту в Excel

- Формула расчета процентов по кредиту в Excel

- Расчет полной стоимости кредита в Excel

- 📸 Видео

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях.

Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте.

Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2021-2021 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию.

Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период.

Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых.

По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке.

В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации.

Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно.

Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета.

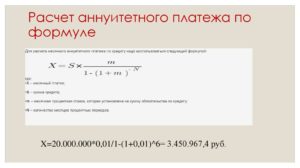

Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y – сумма ежемесячного платежа;

T – процентная ставка;

B – время, на которое взят кредит в месяцах.

https://www.youtube.com/watch?v=tKrzWwY68jc

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn – начисленные проценты;

Sn – остаток;

T – годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y – это регулярный платёж;

Tn – процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Видео:Как рассчитывается ежемесячный платеж, проценты банку и сумма погашения основного долга?Скачать

Актуальная формула аннуитетного платежа: расчёты по кредиту вручную и с помощью калькулятора

Любой банковский займ подразумевает возвращение всей суммы клиентом – причём вместе с набежавшими процентами. Многие думают, что решающую роль в том, какого объёма в итоге будет переплата, играет именно процентная ставка. Однако есть ещё фактор способа начисления платежей. В данной статье уделим внимание таким темам, как: формула аннуитетного платежа и порядок его расчёта.

Формы покрытия кредита

Такой серьёзный вопрос, как порядок возвращения заёмных средств, всегда оговаривается кредитно-финансовыми учреждениями заранее. Лишь после разъяснения всех нюансов клиенту кредит предоставляют в пользование.

Существует всего две формы погашения займа:

- дифференцированный платёж;

- аннуитетный платёж.

Большая часть заёмщиков по понятной причине в первую очередь обращает своё внимание на процентную ставку. Как правило, этот параметр является ключевым для среднестатистического обывателя, т.к. его воспринимают главным в вопросе определения объёма переплаты.

https://www.youtube.com/watch?v=Xfw-c8bb_lw

Однако также есть фактор способа начисления процентов и покрытия займа. Эти два обстоятельства оказывают не меньшее влияние на то, во сколько в итоге обойдётся кредит.

Примечание 1. Считается, что наиболее выгодной формой выплаты задолженности является дифференцированный платёж. В рамках данного способа погашения займа клиент банка покрывает сразу и тело кредита, и начисляемые проценты. За счёт этого каждый месяц выплаты сокращаются, т.к. проценты начисляются на постоянно уменьшающуюся сумму.

Выплата одновременно и самого долга, и процентной ставки, безусловно выгодна пользователю банковских услуг. Однако на практике сами кредитно-финансовые учреждения продвигают второй упомянутый нами способ покрытия кредита. Почему? Потому что они стремятся зарабатывать. Аннуитетный платёж подходит в этом случае лучше всего.

Аннуитетный платёж

Любой банк при выдаче займа гражданину имеет доход прежде всего с выплачиваемых процентов. По этой причине компания предпочитает, чтобы клиент выплачивал долг подольше, при этом покрывая сначала именно проценты.

Аннуитетная форма погашения займа – как раз то, что нужно банку.

Что подразумевает под собой этот платёж? Покрытие задолженности происходит равными частями. Конечно, это имеет свой плюс для клиента: ему нужно раз в месяц вносить относительно небольшую сумму в счёт кредита. Т.к. обычно граждане не имеют возможности выделять крупные объёмы средств на те или иные цели, аннуитет тут очень кстати.

В чём же конкретно состоит выгода банковской организации? Дело в том, что при равных выплатах по аннуитетной форме сначала покрывается не тело займа.

Указанные моменты обеспечивают более высокую финальную стоимость кредита. Всё из-за медленного процесса выплат. Чем дольше платишь – тем большая сумма уйдёт на покрытие задолженности.

Порядок и формула расчёта

Ниже рассмотрим общую схему расчёта платежей при аннуитетной форме покрытия займа, а также уделим внимание конкретному примеру – для наглядности.

Алгоритм

Как мы уже отметили выше, аннуитет подразумевает под собой ежемесячное внесение одних и тех же объёмов денежных средств. Важно отметить, что сумма платёжной операции делится на две части:

- Одна часть уходит на покрытие начисленных процентов по кредиту. Её размер постепенно уменьшается ближе к моменту истечения срока кредитования.

- Другая часть покрывает уже непосредственно тело займа. Она, в отличие от “процентной”, с приближением крайней даты выплат (конца кредитования) становится больше и в итоге достигает пика.

Конечно, как и всякая подобная операция, расчёт процентов по кредиту подразумевает использование строгой формулы. Далее на основании реальной ситуации разберёмся с тем, как рассчитывается размер платежа и определяется, какая доля денежных средств идёт на погашение процентов, а какая – на погашение задолженности.

Формула выглядит, на самом деле, достаточно грузной и сложной. В неё изначально заложена необходимость принимать во внимание разные факторы. Многие из её составных параметров рядовому обывателю – пользователю банковских услуг – неизвестны.

Выглядит всё это так:

Что означают использованные элементы:

- Мп – платёж по кредиту, вносимый раз в месяц;

- Сз – общая сумма кредитных денег, предоставленных банком клиенту;

- Мпс – месячная процентная ставка;

- Ск – период кредитования, на протяжении которого по заёму будут начисляться проценты.

Чтобы правильно всё посчитать, тут важно соблюсти элементарные алгебраические правила – например, последовательность операций. Можно не стесняться применять калькулятор.

Понять смысл всех этих нагромождений обозначений и цифр сложно, если не прибегнуть к разбору конкретного примера.

Пример

Итак, для достижения нужного нам результата следует знать:

- объём взятых в долг у банковской компании средств;

- проценты;

- назначенную месячную ставку;

- период предоставления займа.

У нас в распоряжении есть следующие вводные:

- сумма – 50 000 рублей;

- ставка – 22% (имеются в виду годовые);

- срок – 24 месяца.

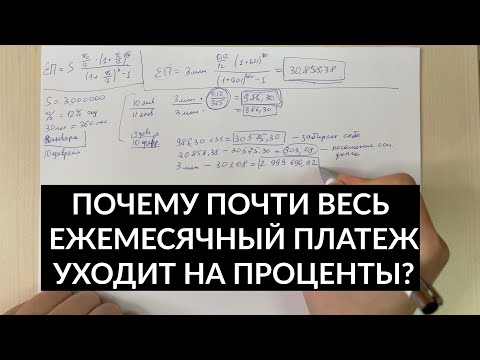

Примечание 2. Для корректных вычислений нужно определить ещё один показатель – Мпс. Он рассчитывается так: Мпс = годовая ставка / 100 / 12. Итого в нашем случае: 22 / 100 / 12 = 0,0183.

Таким образом, наша формула приобретает вид:

Когда мы с боями сможет продраться через все эти заклинания, на выходе получится такой результат: 2 590 рублей. Эту сумму и будет каждый месяц вносить клиент банка для покрытия кредита.

https://www.youtube.com/watch?v=faN-ReF5y3g

С этим знанием в уме можно вычислить заодно и переплату. Тут всё намного проще: умножайте платёж на срок кредитования. Т.е. в нашем случае мы получаем следующий расклад: 2 590 * 24 — 50 000 = 12 160 рублей.

Покрытие процентной ставки – вычет средств

Каждый заёмщик-обыватель имеет возможность самостоятельно рассчитать, какая сумма уходит на покрытие ставки. Для достижения этой цели нужно воспользоваться специальной формулой.

Итак: как рассчитываются проценты?

На первый взгляд, тут всё довольно просто, однако когда дело доходит до вычислений, многие начинают путаться с тем, в каком порядке и как считать.

Мы имеем Мп = 2 590 руб. Какая же часть этой суммы расходуется на погашение процентной ставки – при внесении 1-го платежа? Здесь используется формула: Сз * Мпс.

Т.к. платёж у нас первый, долг равен изначальной сумме 50 000 руб. Поэтому с 2 590 руб. на покрытие процентов уходит 50 000 * 0,0,183 = 915 руб.

Для второго платежа сумм долга составит: 50 000 + 915 — 2 590 = 48 325 руб. Поэтому на погашение процентов уже уйдёт меньшая сумма: 48 325 * 0,0183 = 884,34 руб.

Имея выше обозначенные сведения, каждый обыватель, обременённый займом, может вычислить, какая доля долга перед банком покрывается при внесении одного платежа. Отнимаем от значения платежа сумму, предназначенную для уплаты процентов. Тогда получается, что на погашение тела кредита уходит:

- в первый месяц 2 590 — 915 = 1 675 руб.;

- во второй месяц 2 590 — 884,34 = 1705,66 руб.

Видно, что с течением времени всё больше денег из ежемесячных выплат применяется для погашения основного долга. При этом на проценты уходит всё меньше средств.

Подобный подход позволяет кредитно-финансовому учреждению высчитывать ставку с более крупной суммы. Это и отличает аннуитетный платёж от дифференцированного. Данный нюанс даёт возможность понять, что аннуитет увеличивает сроки выплат и сумму, уходящую в счёт уплаты процентов. Как итог имеет место серьёзная переплата.

Онлайн-калькулятор

Все вышеприведённые вычисления на многих обывателей наводят тоску и даже ужас. Потому, чтобы не страдать лишний раз, придумали онлайн-калькуляторы. С их помощью можно быстро рассчитать всё то, что мы учились в статье считать вручную.

Как пользоваться?

Алгоритм использования таких сервисов донельзя прост. Какой бы калькулятор Вы не выбрали, для начала нужно подготовить известные из договора сведения.

Сумма займа, срок кредитования, число/месяц/год выдачи заёмных средств, процентная ставка – всё необходимо иметь перед глазами. Если Вы не помните эту информацию наизусть, откройте соглашение, которое было заключено с банком: в документе прописаны абсолютно все нюансы сотрудничества и эксплуатации кредита.

Указанные данные следует внести в поля калькулятора. Проследите за корректностью вводимых значений.

В завершение останется лишь нажать кнопку “Рассчитать” (названия опции могут быть разными – всё зависит от выбранного сервиса – но смысл сохраняется)

Система выдаёт результат мгновенно.

Расчёт аннуитетного платежа

Теперь рассмотрим порядок действий на конкретном примере.

Используем калькулятор с сайта calcus.ru.

Что нужно сделать:

- в окошко “Сумма кредита” внесите размер взятых в заём средств;

- укажите период кредитования в окне “Срок кредита” – при этом выберите лучше месяцы вместо годичного обозначения;

- ниже впишите дату, когда вы получили займ, в формате ДД.ММ.ГГ;

- в выпадающем меню категории “Процентная ставка” выберите пункт “Постоянная”, а правее введите значение;

- “Вид платежа” – отмечаем “Аннуитетный”;

- укажите, когда по договору положено вносить ежемесячный платёж (в конце месяце или в начале – какого числа, в день выдачи займа и т.д.);

- кликните по кнопке “Рассчитать”.

Сервис тут же выдаст итог: размер ежемесячного платежа и переплату по кредиту.

Онлайн-калькулятор. Расчёт платежа

На все манипуляции времени уходит меньше минуты.

Обратите внимание: мы использовали все те значения, что применялись ранее при ручных расчётах. Имеется некоторое разночтение. Это зависит от того, какую погрешность задаёт калькулятор. Мы были точны до десятитысячной доли. В любом случае самостоятельные вычисления нужны для лучшего ориентирования в расходах.

Примечание 3. Итоги расчётов, проведённых самостоятельно, могут отличаться от тех, что выдадут в банке. Отслеживайте эти нюансы и тщательно консультируйтесь, преждем чем оформлять займ.

Чем хорош и плох аннуитет?

Хотя аннуитетный платёж выгоден банку, для клиента тут тоже есть свои положительные стороны.

Основной плюс – погашение происходит небольшими суммами. Это снимает чрезмерную финансовую нагрузку на бюджет гражданина. Обычно за кредитами обращаются те частные лица, кто не располагает возможностью тратить большие объёмы средств, так что для них важен момент размера выплат.

https://www.youtube.com/watch?v=JUxYq_4tdvQ

При этом обратите внимание, что выше мы уже показали, сколько переплачивает заёмщик при аннуитете. Если посмотреть на окончательную стоимость займа, становится понятно, как много теряет обыватель. Это очень серьёзный минус.

В свете обозначенных в статье сведений всё же нельзя сказать, что дифференцированная форма погашения кредита однозначно лучше. Такая схема выплат подразумевает погашение сразу через большие суммы, что обычно себе не могут позволить обыватели.

Каждый клиент должен сам решить для себя, как ему выгоднее рассчитываться с кредитно-финансовым учреждением: медленно, но менее болезненно с денежной точки зрения, или быстро, но с существенной нагрузкой на бюджет.

Аннуитетный платёж – это про “медленно и почти безболезненно”.

Заключение

Из двух форм расчёта платежей по кредиту обыватели обычно выбирают аннуитетную – дифференцированная же не имеет большого распространения. График ежемесячного погашения займа более удобен и подразумевает меньшую финансовую нагрузку, хотя итоговая переплата по нему всё же значительна.

Чтобы иметь возможность более тщательно планировать свой бюджет, желательно вникнуть в содержание расчётных действий. Если это кажется слишком сложным, рекомендуется воспользоваться онлайн-калькулятором.

Видео:Калькулятор аннуитетных и дифференцируемых платежей (плюсы и минусы)Скачать

Расчет аннуитетных платежей по кредиту в Excel: скачать кредитный калькулятор

В наш век высоких технологий и автоматизации как-то неприлично вручную выполнять сложные расчёты. Хоть аннуитетные платежи рассчитать не так и трудно, но как говорит Юрий Ашер:

«Не надо напрягать свой мозг там, где это могут сделать за вас другие!»

В нашей ситуации к вам на помощь придут: компьютер и программа Microsoft Excel.

Хотим предупредить, что команда портала temabiz.com поставила перед собой цель не просто дать вам «халяву» в виде «экселевского» файла с готовыми расчетами.

Нет, в этой публикации мы вас научим самостоятельно рассчитывать аннуитетные платежи, а также составлять в программе Excel графики погашения аннуитетных кредитов.

Ну а для ленивых мы, конечно же, выложим готовые файлы кредитных калькуляторов.

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой.

Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

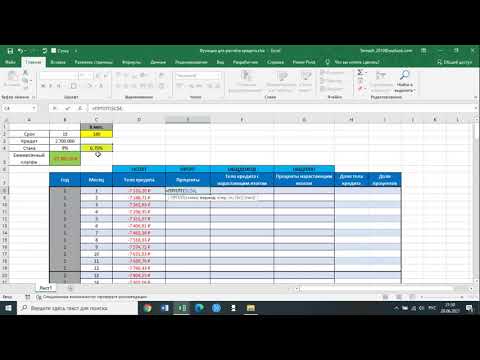

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа.

Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1).

Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными.

Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

https://www.youtube.com/watch?v=cHVOMr7izY8

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4).

Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ».

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1).

Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита).

Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12).

В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

Скачать калькулятор расчёта аннуитетного платежа по кредиту в Excel

Расчет в Excel суммы кредита для заданного аннуитетного платежа

В чём «фишка» аннуитетной схемы погашения кредита? Правильно! Основная «фишка» в том, что заёмщик выплачивает кредит равными суммами на протяжении всего срока кредитования. С такой схемой очень удобно планировать свой бюджет. Например, вы готовы ежемесячно выделять на погашение кредита 5000 рублей.

По вашим скромным подсчётам, такая нагрузка будет для вас не слишком обременительной.

Естественно, у вас возникает закономерный вопрос: «А на какую сумму кредита я могу рассчитывать?» В общем, нам нужен новый кредитный калькулятор, у которого в исходных данных будет не сумма кредита, а величина аннуитетного платежа.

Что же, друзья, не будем терять время! Открываем программу Microsoft Excel и приступаем к разработке нашего кредитного калькулятора!

Итак, структура нового кредитного калькулятора почти не изменилась. Здесь также есть блок с исходными данными и блок с расчётами.

Единственное изменение, это то, что в исходных данных мы вводим ежемесячный аннуитетный платёж, который готовы выплачивать, а в расчётах получаем сумму кредита, на которую мы можем рассчитывать.

Собственно, она на нашем рисунке обведена и отмечена под номером 1.

Чтобы рассчитать сумму ожидаемого кредита надо воспользоваться функцией ПС, предварительно кликнув по ячейке, в которой мы хотим видеть свой расчёт (в нашем калькуляторе это ячейка с координатой C11).

Вызвать функцию ПС можно нажав на знакомую вам кнопку «fx», которая находится слева от строки формул. В появившемся окне выбираем «ПС» и жмём «Ок».

В открывшейся таблице вводим следующие данные:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12 (в нашем случае: C5/12).

- «Кпер» – общий срок кредитования (в нашем калькуляторе, это ячейка с координатой C6).

- «Плт» – ежемесячный аннуитетный платёж, перед которым ставим знак минус (в нашем калькуляторе, это ячейка C4, перед данной координатой мы и ставим знак минус).

Жмём «Ок» и в ячейке С11 появилась сумма 53 422 руб. – именно на такой размер кредита может рассчитывать заёмщик, который готов на протяжении 12 месяцев ежемесячно выплачивать по 5000 руб.

Кстати, обратите внимание на данные в строке формул (на рисунке они обведены и указаны под номером 2). Вы всё правильно поняли, друзья! Да, это те данные, которые необходимы для расчёта суммы кредита в нашем калькуляторе: =ПС(C5/12;C6;-C4). Те самые параметры, которые мы вводили в таблице функции ПС.

Расчёт остальных показателей выполняется по такому же принципу, как и в предыдущем калькуляторе:

- Общая сумма выплат – это ежемесячный аннуитетный платёж (ячейка С4) умноженный на общий срок кредитования (ячейка С6). В строку формул вводим следующие данные: =C4*C6.

- Переплата (проценты) по кредиту – это общая сумма выплат (ячейка С12) минус сумма кредита (ячейка С11). В строку формул записываем: =C12-C11.

- Эффективная процентная ставка (или полная стоимость кредита) – это общая сумма выплат (ячейка С12) делённая на сумму кредита (ячейка С11) и минус единица. Затем всё это делим на срок кредитования, выраженный в годах (ячейка C6 делённая на 12). В строку формул записываем: = (C12/C11-1)/(C6/12).

Кстати, интересный момент. Вот в нашем примере, выплачивая ежемесячно в течение года по 5000 рублей, мы можем рассчитывать на сумму кредита равную 53 422 рубля.

А что делать, если надо больше денег? Как вариант, можно увеличить срок кредитования. Если вместо 12 месяцев поставить 24, то сумма кредита увеличится до 96 380 рублей.

Эти данные нам мгновенно выдал наш кредитный калькулятор, который вы можете скачать ссылке ниже:

Скачать калькулятор расчёта суммы аннуитетного кредита в Excel

Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

Два предыдущих кредитных калькулятора очень удобны, но они выполняют краткие (общие) расчёты.

А иногда заёмщику нужна расширенная информация – график ежемесячных аннуитетных платежей с детальной расшифровкой каждой выплаты (с указанием сумм, идущих на погашение процентов, и сумм, погашающих тело кредита).

В общем, сейчас мы сделаем в программе Excel ещё один кредитный калькулятор, который будет автоматически рассчитывать график аннуитетных платежей. Щёлкаем мышкой по рисунку:

Перед вами расширенная и доработанная версия нашего первого кредитного калькулятора (того, который рассчитывает размер ежемесячного аннуитетного платежа по кредиту). Здесь кроме стандартных блоков с исходными данными и расчётами, появилась таблица, в которой детально расписаны все наши будущие ежемесячные выплаты. Таблица имеет пять колонок:

- 1.Месяцы. В этой колонке по порядку указаны номера месяцев, в которые будут осуществляться выплаты. Обратите внимание, что речь идёт не о календарных, а о порядковых номерах. То есть, если первая выплата припадает на сентябрь месяц, то ему присваивается порядковый номер «1», как первому месяцу, а не «9», как календарному.

- 2.Ежемесячный платёж. Это тот самый аннуитетный платёж, который не меняется на протяжении всего срока кредитования. В сноске к одной из ячеек вы можете увидеть данные, которые внесены в строку формул: =ПЛТ(B3/12;B4;-H14). Вы уже знаете, что за расчёт аннуитетного платежа в экселе отвечает функция ПЛТ. Координаты необходимых значений для расчёта можно внести, как через строку формул, так и заполнив таблицу, которая появится при нажатии на кнопку «fx», находящуюся слева от строки формул.

- 3.Погашение процентов. Здесь рассчитывается доля процентов в аннуитетных платежах (в каждой новой выплате она будет уменьшаться). В программе Excel за расчёт данного показателя отвечает функция ПРПЛТ. Опять же, задать необходимые параметры для расчётов можно либо нажав на кнопку «fx» и заполнив таблицу, либо просто внеся нужную информацию в строку формул. В нашем примере для расчёта доли процентов в первом платеже, в строке формул записано следующее: =ПРПЛТ(A15/12;D15;B15;-C15).

- 4.Погашение тела кредита. Та самая выплата, которая вытягивает нас из долговой ямы и избавляет от банковского рабства. Мы рассчитали её просто: из суммы аннуитетного платежа вычли долю процентов, которую рассчитали в предыдущей колонке. Собственно, в строке формул по первому платежу так и записано: =E15-F15. Но можно пойти и другим, более изощрённым, путём. В программе Excel за расчёт этого платежа отвечает функция ОСПЛТ. Можете для интереса нажать кнопку «fx», выбрать функцию ОСПЛТ, внести все необходимые данные и получить сумму, идущую на погашение тела кредита в выбранном платеже.

- 5.Долг на конец месяца. Ну, здесь всё просто! В данной колонке отображается сумма вашего долга перед банком на конец текущего месяца. Из текущего остатка мы отнимаем долю, идущую на погашение тела кредита. А вот уплаченные проценты просто уходят в казну банка и никак не влияют на сумму вашего текущего долга по кредиту.

Вот так легко и непринуждённо мы разработали кредитный калькулятор по расчёту графика аннуитетных платежей. Скачать его можно ссылке ниже:

Скачать кредитный калькулятор в Excel по расчёту аннуитетного графика

Итак, друзья, теперь у вас есть целых три кредитных калькулятора по расчёту аннуитетных платежей, разработанных в программе Microsoft Excel. В следующей публикации мы расскажем о досрочном погашении аннуитетного кредита.

⇧

Видео:Аннуитентный платеж. График в ExcelСкачать

Калькулятор расчета кредита в Excel и формулы ежемесячных платежей

Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

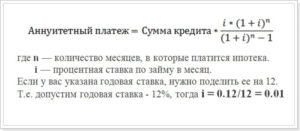

Формула коэффициента аннуитета:

К = (i * (1 + i)n) / ((1+i)n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

https://www.youtube.com/watch?v=nNBSc52Zcas

Входные данные те же:

Составим график погашения займа:

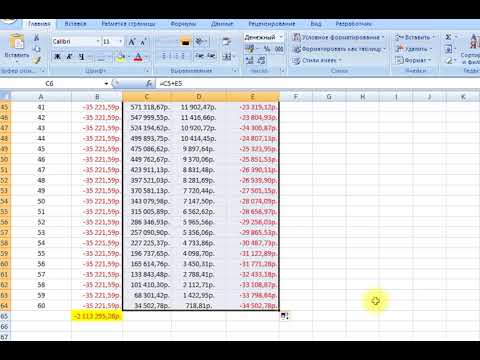

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

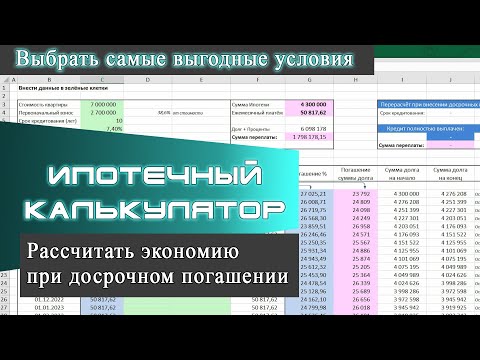

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной стоимости кредита в Excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Скачать кредитный калькулятор в Excel

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

📸 Видео

Расчет аннуитетного платежа по кредитуСкачать

Кредитный калькулятор. Как правильно рассчитать кредитСкачать

Excel Разное. 4 способа вычислить ежемесячный платеж по кредитуСкачать

Расчет кредита в ExcelСкачать

Как рассчитать сумму кредита и размер ежемесячного платежа?Скачать

Как рассчитать проценты по кредиту на обычном калькулятореСкачать

Расчет досрочного погашения кредита. Удобный калькуляторСкачать

дифференцированный платеж график в ExcelСкачать

Аннуитетный платеж - формула ипотеки (5 мин)Скачать

Excel урок 9. Расчет аннуитентного платежа по кредиту, функции ПЛТ, ОСПЛТ, ПРПЛТСкачать

Законный График платежей по кредиту. Самостоятельный расчётСкачать

[КостяПрав] КАК БАНКИ СЧИТАЮТ ПРОЦЕНТЫ: аннуитет и дифференцированныйСкачать

![[КостяПрав] КАК БАНКИ СЧИТАЮТ ПРОЦЕНТЫ: аннуитет и дифференцированный](https://i.ytimg.com/vi/vR1_xtBc7Hw/0.jpg)

Что такое аннуитетный платеж и как его рассчитатьСкачать

Расчёт кредита в excelСкачать

Кредитный калькулятор. График аннуитетных платежейСкачать

Будь ХИТРЕЕ любого банка. Экономия на процентах. Досрочные платежи. ЧДП. Калькулятор в Excel.Скачать

Расчет аннуитетного платежа калькуляторСкачать

: вклады для физических лиц")