Если вы берёте кредит не для предпринимательских целей, то по закону всегда можете вернуть его досрочно — полностью или частично. Есть только одно но. Банк нужно уведомить о внесении денег не менее чем за 30 дней. Впрочем, кредитное учреждение может сократить этот срок. Точные данные будут указаны в вашем договоре займа.

Сейчас крупные банки принимают заявки о внесении досрочек через интернет, а платёж учитывают практически сразу же. Это важное условие в конкурентной борьбе, так как люди обращают внимание на возможность рассчитаться с долгами раньше срока. Но некоторые учреждения всё ещё хотят получать заявления на бумаге. Лучше узнать об этом до того, как вы возьмёте кредит.

Обратите внимание: вы должны уведомить банк, а не спросить у него разрешения. Главное — уложиться в сроки. Так что отказать вам не могут.

- 2. Дополнительную плату за досрочное погашение кредита брать не должны

- 3. Уведомление направлять нужно обязательно

- 4. Банк обязан пересчитать полную стоимость кредита

- 5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

- 6. Не всегда стоит вносить деньги, как только они появились

- 7. Досрочку важно правильно посчитать

- 8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

- Можно ли погасить кредит досрочно?

- О досрочном погашении кредита

- Алгоритм действий

- В каком случае досрочно погасить не получится?

- Досрочное погашение ипотечного кредита

- Возврат страховки при досрочном погашении

- Досрочное погашение кредита — выгодно ли? Как лучше погасить кредит досрочно

- Досрочное погашение по действующему законодательству

- Выгодно ли погасить кредит досрочно?

- На какую сумму уменьшится основной долг после «досрочки»?

- Когда проводить досрочное гашение?

- Уменьшение срока или платежа: что выгоднее?

- Процедура досрочного гашения кредита

- Кто может оформить досрочное погашение?

- Досрочное гашение по доверенности

- Заключение

- Тонкости досрочного погашения кредита

- Виды погашения долга

- Как воспользоваться правом на досрочное погашение?

- Тонкости досрочного погашения

- Схема досрочного погашения

- Как досрочно погасить кредит в Сбербанке — правилльное частичное и полное закрытие кредита

- Особенности досрочного полного погашения кредита

- Как можно погасить задолженность

- Аннуитетные и дифференцированные платежи: когда целесообразно досрочное погашение кредита?

- Расчет досрочного погашения кредита

- Калькулятор досрочного погашения кредита

- Возвращаем страховку при досрочном закрытии

- 🌟 Видео

2. Дополнительную плату за досрочное погашение кредита брать не должны

Банк может брать плату только за оказание самостоятельных услуг. Ими считаются действия, благодаря которым клиент получает дополнительный полезный эффект. Погашение займа — досрочное или нет — просто неизбежная операция в рамках кредитного договора.

И уж тем более речь не может идти о штрафах. Закон разрешает возвращать долг досрочно. Так что вы просто соблюдаете нормы Гражданского кодекса, вас не за что штрафовать. Если вы столкнулись с банковским произволом и заплатили лишнего, обращайтесь в суд.

Но здесь важно помнить о нюансах. Например, если в кредитном договоре указано, что необходимо уведомить о досрочке за 15 дней, а вы непременно хотите внести деньги сегодня, это уже может стать дополнительной услугой. Банк же идёт вам навстречу: выполняет операцию вне договора. За это могут взять комиссию.

Всё это справедливо, если вы берёте кредит не для предпринимательской деятельности. Иначе ситуация несколько сложнее, и придётся разбирать каждый случай в отдельности.

3. Уведомление направлять нужно обязательно

Обычно надо просто указать сумму и дату списания в специальной графе в мобильном банке. Простое действие, но от него многое зависит.

Допустим, вы решили погасить кредит досрочно полностью, всё рассчитали и положили нужную сумму на кредитный счёт. Но никаких дополнительных действий не совершали, понадеявшись, что всё очевидно: деньги снимут и кредит закроется.

Как всё получится на деле: система будет автоматически по расписанию забирать сумму ежемесячного платежа.

А потом её не хватит, ведь вы считали деньги с учётом досрочного погашения, и вам начнут начислять просрочку, что чревато неприятностями.

Без уведомления можно обойтись , только если вы вернули кредит в течение 14 дней со дня получения денег или 30 дней, если кредит был целевым.

4. Банк обязан пересчитать полную стоимость кредита

Если вы внесли часть денег досрочно, учреждение должно пересчитать для вас полную стоимость кредита. В документе можно посмотреть, что изменилось: размер переплаты, срок или сумма ежемесячного платежа. Кроме того, вам направят уточнённый график, если ранее он вам выдавался.

5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

Рассмотрим на примере. Вы должны банку 185 тысяч, впереди ещё 1 год и 10 месяцев выплат под 15% годовых. В ближайшие полгода вы можете или внести последовательно 6, 16, 8, 2, 5 и 4 тысячи рублей, или по истечении шести месяцев заплатить разом 41 тысячу рублей.

В первом случае ваш долг после полугода составит 97,7 тысячи, переплата — 23,6 тысячи. Во втором — 98,85 тысячи и 25 тысяч соответственно. На более длинной дистанции или при более весомых суммах разница будет убедительнее, но смысл понятен.

6. Не всегда стоит вносить деньги, как только они появились

Этот пункт не противоречит предыдущему. Некоторые банки готовы списать деньги, которые вы вносите в счёт досрочного платежа, в день их зачисления.

Вот только сначала они высчитывают, сколько процентов набежало на остаток долга с момента последнего ежемесячного взноса до сегодняшнего дня. После эту сумму отнимают от той, что вы перечислили.

В итоге размер досрочки оказывается меньше, чем вы рассчитывали. А иногда и вовсе не учитывается как досрочное внесение денег.

Допустим, вы должны банку 200 тысяч рублей. Ваш ежемесячный платёж — 6 933 рубля, он назначен на 14 февраля. У вас появилась лишняя 1 тысяча, вы вносите её 29 января. По логике ваш долг должен уменьшиться до 199 тысяч. На деле досрочку просто учтут в счёт погашения процентов. Ежемесячный платёж 14 февраля при этом уменьшится до 5 993 рублей, но вы же не этого хотели.

https://www.youtube.com/watch?v=Z1Rs0x9L5z8

Если ваш банк действует по такой схеме, для вас выгоднее вносить досрочку в день обязательного платежа.

7. Досрочку важно правильно посчитать

Если ваш банк учитывает досрочный платёж в день ежемесячного, здесь тоже есть нюансы. Важно иметь на счёте правильную сумму. Допустим, условия те же, вы платите по 6 933 рубля.

Решили досрочно внести ещё 10 тысяч и написали соответствующее заявление. Но в нужный день на счёте оказалось только 16 930 рублей. Система сначала снимет обязательный платёж.

А потом ничего не сможет сделать, ведь указанной суммы на счёте нет: не хватает 3 рублей. В итоге досрочка просто не пройдёт.

8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

Иногда получателям кредита предлагают оформить страховку сразу на весь его срок. Обещают выгодные условия, да и вспоминать о полисе каждый год не придётся. Однако если вы гасите кредит досрочно, выгода выглядит сомнительной.

Когда вы оформляете страховку ежегодно, она рассчитывается исходя из реального остатка по кредиту. Если вы делаете это сразу на весь срок — из предполагаемого в соответствии с графиком погашения. Разница может быть внушительной. Кроме того, если вы отдадите долг на год раньше, получится, что вы переплатили как минимум за 12 месяцев.

С 1 сентября 2021 года излишек уплаченного за страховку при досрочном погашении можно будет вернуть. Но это касается лишь договоров, заключённых после этой даты.

И ещё один момент, не связанный с досрочками. Когда страховка действительно работает, а не оформляется для галочки, она должна учитывать ваше состояние здоровья.

Скажем, по самому простому полису в выплатах могут отказать, если у вас хроническое заболевание — условия будут прописаны в договоре. Спустя два года кредита у вас выявляют именно его — выходит, что страховых выплат вам не видать.

Ежегодное обновление полиса даёт возможность учесть этот нюанс.

Видео:Как погасить КРЕДИТ ДОСРОЧНО? Как сделать ДОСРОЧНОЕ ПОГАШЕНИЕ кредита грамотно?Скачать

Можно ли погасить кредит досрочно?

Кредит – это обыденность нынешних дней. Многие люди достаточно грамотны в этом вопросе и знают, что согласно законодательной базе РФ любой заёмщик имеет право на досрочное погашение кредита. Это выгодно клиенту, но финансовая организация, выдавшая займ, теряет свою прибыль в таком случае.

О досрочном погашении кредита

Досрочно погасить можно любой кредит, но нередко с соблюдением определённых условий. Их выдвигает банк, чтобы помешать расторжению соглашения, ведь он теряет свои проценты. Но полностью запретить досрочное погашение займа банк не может.

Существует два варианта досрочного погашения кредита.

Частичное погашение – внесение части задолженности, что позволяет сократить срок действия договора или размер ежемесячного платежа:

- при дифференцированной схеме, выплачивая большую сумму, чем требуется, клиент сокращает сумму переплаты, ведь проценты насчитываются на оставшийся размер задолженности; можно таким образом уменьшить срок действия договора.

- если кредит выплачивается аннуитетными платежами, то вначале заёмщик выплачивает проценты банку, а затем уже основную часть задолженности; если погасить кредит досрочно, то можно сократить размер ежемесячных платежей, а порой и срок их выплаты;

Полное погашение – это закрытие всей задолженности по кредиту. Сделать это можно, внеся один платёж или несколько с учётом всех процентов до очередной расчётной даты. После внесения оплаты в обязательном порядке клиент должен удостовериться, что кредит закрыт, обратившись в банк. Для полной уверенности лучше взять справку.

Алгоритм действий

Если человек планирует погасить свой кредит раньше срока, то ему необходимо тщательно изучить свой договор кредитования. В нём прописана процедура досрочного погашения задолженности. Также там могут быть указаны определённые условия, в соответствии с которыми закрыть займ не получится.

https://www.youtube.com/watch?v=Vq5moiCfZCI

Изучив информацию, следует обратиться в банк. Там можно провести расчёт своей задолженности самостоятельно или с помощью сотрудника и уведомить кредитодателя о желании погасить долг. Клиент должен написать соответствующее заявление.

Далее достаточно разместить на счету необходимую сумму. В зависимости от финансовой организации закрытие кредита произойдёт автоматически или после повторного посещения банка. В день списания средств может потребоваться написать ещё одно заявление. К примеру, такой алгоритм действует в Сбербанке России.

В каком случае досрочно погасить не получится?

Банки не любят клиентов, которые погашают кредиты преждевременно, ведь это не приносит им желаемую прибыль. Для тех, кто склонен аннулировать займы в первые месяцы после их предоставления, существует специальный «серый список». Туда вносят таких клиентов и уже не предлагают им лояльные условия кредитования.

С целью предупреждения возможности раннего закрытия кредита банки могут предпринимать следующие действия:

- запрет на досрочное погашение в течение первого месяца, трёх месяцев, полугода, года (в зависимости от условий и сроков);

- разрешение гасить задолженность суммой, не превышающей ежемесячный платёж более, чем в 2 раза;

- установление системы штрафов за досрочное погашение, которые придётся выплатить вместе с суммой задолженности;

- запрет на полное или частичное погашение кредита без выплаты процентов за весь срок (не имеет значение, в какой момент кредит будет закрыт, сумму переплаты сократить не получится).

Обо всех нюансах досрочного погашения займа следует узнавать до его оформления.

Потребительский кредит так же, как и любой другой, можно погасить досрочно. Желательно узнать условия преждевременного погашения до оформления договора. При дифференциальных выплатах досрочное погашение будет сокращать переплату.

Когда выплаты задолженности аннуитетные, то досрочно погашать кредит нужно в первой половине срока. Лишь в таком случае возможно сокращение переплаты заёмщика.

Во второй половине гасить долг не слишком выгодно, лучше воспользоваться максимальным сроком, предоставленным банком.

Досрочное погашение ипотечного кредита

При оформлении ипотеки срок кредитования обычно является самым большим из возможных. Такой займ выдаётся на несколько лет, а порой на несколько десятков лет и обеспечивает клиенту покупку недвижимости. Но и вопрос переплаты в этом случае стоит особенно остро.

Банки – это не благотворительные организации. За пользование кредитными средствами они взимают не маленький процент. За годы набегает значительная сумма. Потому именно в этом случае для заёмщика рано закрыть кредит означает максимальную выгоду. Если бюджет позволяет, то досрочное погашение даёт возможность приобрести жильё с минимальными затратами.

Возврат страховки при досрочном погашении

Все банки практикуют страхование заёмщика от рисков. Таким образом они обеспечивают свою безопасность. Страховые компании гарантируют клиенту погашение задолженности перед банком в случае потери им трудоспособности или летального исхода.

В некоторых случаях перед человеком может стоять выбор оформления займа со страховкой или без. Но чаще всего банки настаивают на принудительном страховании. Особенно это касается крупных займов, таких как автокредит или ипотека.

Страховка действует весь период, на который был оформлен займ. Но в случае его полного досрочного погашения возникает период, когда страхование стало бессмысленным, ведь клиенту оно больше не нужно. По договору, чтобы закрыть кредит, человек обязан погасить всю сумму задолженности полностью, включая оплату страховки. Но деньги за неиспользованный период её действия можно вернуть.

Для этого необходимо обратиться в банк или в страховую компанию. Предоставив паспорт, договор кредитования, договор страхования и справку о закрытии кредита, клиент может написать заявление на возврат денежных средств. Если сделать всё правильно, то деньги будут перечислены на указанный счёт довольно быстро.

Видео:Уменьшать срок или сумму ежемесячного платежа? Что выгоднее при досрочном погашении ипотеки/кредита?Скачать

Досрочное погашение кредита — выгодно ли? Как лучше погасить кредит досрочно

Всего несколько лет назад для решивших взять взаймы у банка животрепещущим был вопрос о том, можно ли погасить потребительский кредит досрочно.

Поскольку закон это никак не регламентировал, в каждом банке были свои правила. Где-то существовал мораторий на досрочное гашение. Это означало, для осуществления платежа в большем размере, чем предусмотрено графиком, нужно было определенный период времени (например, полгода) выплачивать кредит.

В других за совершение процедуры досрочного гашения взимались штрафы.

Таким образом банки пытались помешать клиентам прибегнуть к досрочному гашению. Причина проста: для кредитной организации возвращенный раньше срока заем – это потеря процентного дохода. И это уже отвечает на вопрос, выгодно ли досрочное гашение кредита для заемщика.

Досрочное погашение по действующему законодательству

Сейчас можно досрочно погасить аннуитетный кредит в любом банке. Законом предусмотрено, что кредиторы не имеют права запрещать заемщикам возвращать деньги быстрее, чем планировалось, а также выставлять какие-либо требования к досрочному гашению (например, банк не может установить минимальную сумму дополнительно взноса либо их периодичность).

Банкам доступно лишь включать в кредитный договор пункт о том, с каким результатом будет происходить досрочное гашение потребительского кредита: с уменьшением срока действия кредита либо со снижением ежемесячного платежа.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Одни могут предлагать клиентам выбор, другие же оставляют только один способ. В этом случае заемщик может только смириться, поскольку в законе сказано лишь, что клиент имеет право совершать частичное и полное досрочное гашение. Будет при этом уменьшаться срок или ежемесячный платеж, нигде не прописано.

Итак, обсудив, что такое досрочное гашение и разрешено оно или запрещено, поговорим о том, насколько это выгодно.

Выгодно ли погасить кредит досрочно?

Как уже говорилось, если клиент гасит кредит досрочно, банк теряет проценты. А раз банк проценты не получает, следовательно, заемщик их не платит. Получается, частичное досрочное погашение кредита в банке – это выгодно.

Совершая досрочное гашение, нужно помнить некоторые важные вещи.

Во-первых, перерасчет процентов касается только будущих платежей. Если вы платили кредит год, то проценты за этот период вам никто не вернет. Денежными средствами вы в это время пользовались, следовательно, банк уплаченные проценты честно заработал.

Во-вторых, пересчитывать банк будет только проценты. Сколько бы раз вы ни делали досрочное гашение, основной долг от этого не изменится. То есть он уменьшится, естественно, но на ту сумму, которую вы погасите. Дополнительно банк ничего не спишет.

В-третьих, свои проценты банк получит в любом случае. В соответствии с кредитным договором составные части платежа списываются в следующем порядке:

- неустойки, пени;

- просроченная задолженность;

- проценты за текущий месяц;

- основной долг.

Как видите, пока банк не спишет абсолютно всю накопившуюся задолженность, об уменьшении основного долга и речи быть не может.

На какую сумму уменьшится основной долг после «досрочки»?

В вашем графике платежей каждый ежемесячный платеж разбит на 2 части: основной долг и проценты за пользование кредитом. За месяц банк суммарно должен взять с вас столько процентов, сколько написано в графике.

Поэтому, приходя в банк с определенной суммой денег, имейте в виду, что основной долг уменьшится не на нее, а на разницу между внесенной суммой и процентами за данный месяц.

Например, клиент делает досрочное гашение в марте, в котором банк должен получить с него 3850 рублей процентов. На счет клиент положил 40000 рублей. После процедуры досрочного гашения ссудная задолженность станет меньше на 36150 рублей.

Когда проводить досрочное гашение?

Насколько выгодным будет досрочное гашение, зависит от того, через какое время после взятия кредита его проводить. Вспомните правило второе: пересчитываются только проценты. Следовательно, оформлять досрочное гашение целесообразно в тот период, когда процентов взимается больше всего.

Откройте свой график платежей и посмотрите на колонку с процентами по кредиту. Независимо от того, дифференцированные у вас платежи или аннуитетные, сумма взимаемых процентов постоянно уменьшается. То есть в первые месяцы они самые большие.

При аннуитетных платежах примерно к середине срока сумма, которую берут за пользование кредитом, уравнивается с суммой, идущей на гашение ссудной задолженности. Во второй половине срока действия кредитного договора на проценты поступает меньше, чем на основной долг.

Из этого следует простой вывод.

Проводить досрочное гашение выгоднее в первой половине срока действия кредитного договора.

Если же делать это ближе к планируемому закрытию кредита, то практически никакой выгоды вы не получите. Просто закроете кредит на несколько месяцев раньше. Однако принесет это скорее моральное удовлетворение.

Уменьшение срока или платежа: что выгоднее?

Если банк решил за вас, уменьшать срок или платеж, то думать не о чем: нужно получать максимальную выгоду в предлагаемых обстоятельствах.

Если же решение ложится на вас, то неизбежно возникает желание сэкономить побольше. Сделать так, чтобы в конечном итоге заплатить поменьше процентов.

Что для этого нужно сделать?

Прежде всего необходимо запомнить, что переплата напрямую зависит от срока действия кредитного договора. Чем дольше вы будете платить кредит, тем больше в итоге заплатите. Уже из этого вытекает, что выгоднее уменьшать срок кредита.

Следовательно, выбирая способ досрочного гашения, нужно отталкиваться от вашей финансовой нагрузки. Если у вас множество кредитов, суммарные платежи по которым съедают ползарплаты, логичнее будет уменьшить платеж. Пусть вы сэкономите меньше, чем могли бы, но зато вам станет легче выплачивать кредит.

https://www.youtube.com/watch?v=Mu1XtNrebAI

Если же вас устраивает размер ежемесячного платежа и после его внесения остается достаточно денег для поддержания привычного образа жизни, то нужно уменьшать срок кредита. Тяжелее вам не будет, поскольку платеж не увеличится. А выгода по процентам получится ощутимая.

Чтобы удостовериться в выгоде уменьшения срока, вы можете обратиться в банк и попросить показать два варианта графика: первый – с уменьшением срока, второй – с уменьшением платежа при проведении досрочного гашения на одинаковую сумму.

Формулу, по которой проводятся расчеты при проведении досрочного гашения, вам не скажут. Да и сотрудники ее знают лишь в общем виде, все рассчитывает программа.

Однако понять, какой вариант выгоднее, вы с легкостью сможете. Для этого нужно посмотреть на графу «Итого» в колонке с платежами по процентам в обоих графиках.

Если кредит достаточно крупный, то разница может достигать 100-150 тысяч рублей.

При уменьшении срока переплата будет меньше, чем при снижении ежемесячного платежа.

Процедура досрочного гашения кредита

Чтобы разобраться, каким образом происходит досрочное гашение кредита, необходимо понимать, как совершаются ежемесячные платежи по кредиту.

Как правило, люди, приходя в банк и отдавая деньги сотруднику, считают, что таким образом моментально совершают платеж по кредиту. Хотя в кредитном договоре написано, что это не так.

Счет, на котором непосредственно происходит учет задолженности по кредиту, начинается на 455. Возьмите документы и посмотрите, на какой счет вносите денежные средства вы. Он начинается либо на 423, либо на 408.

Данный факт не зависит от того, в каком банке взят кредит, поскольку система счетов везде одинаковая, она регламентируется Банком России.

Вы вносите деньги на этот счет, и там они лежат до даты ближайшего платежа. А в этот день автоматически уходят на счет 455, где и отражаются как ежемесячный платеж.

Сколько бы вы ни положили на счет для списания, в гашение кредита поступит ровно та сумма, которая предусмотрена графиком.

Что нужно, чтобы погасить кредит досрочно? Чтобы досрочное гашение успешно прошло, необходимо либо самостоятельно оформить данную процедуру в Личном кабинете на сайте вашего банка, либо прийти в банк и сказать сотруднику, что вы хотите, чтобы на кредит ушло больше средств, чем планировалось.

Сотрудник при этом даст вам подписать заявление на досрочное гашение. Форма его в каждом банке своя, но информация по кредитному договору, сумме и дате списания там будет наверняка.

Самостоятельно заявление писать скорее всего не придется: такие бланки обычно формируются программой, после чего клиент просто ставит свою подпись.

Сроки исполнения заявления следует уточнять в кредитной организации: где-то гашение производится на следующий рабочий день, где-то – в этот же. А некоторые банки практикуют проведение досрочного гашения в режиме онлайн.

Кто может оформить досрочное погашение?

По потребительским кредитам заемщиком обычно является один человек. Созаемщики – явление достаточно редкое. А вот ипотеку, напротив, чаще берут муж с женой совместно. Более того, в ряде банков супруги обязаны становиться созаемщиками.

В этих случаях возникает вопрос, может ли осуществить процедуру досрочного гашения тот, кто в кредитном договоре прописан вторым. Безусловно, требования зависят от банка.

Однако с точки зрения закона оба созаемщика имеют абсолютно равные права и обязанности в отношении общего кредита.

Совершить досрочное гашение (полное или частичное) имеет право любой из созаемщиков.

Обратная ситуация наблюдается в том случае, если один из супругов берет кредит, а второй, не будучи созаемщиком, хочет провести процедуру досрочного гашения. Перевести денежные средства на счет он сможет, поскольку это может сделать любой человек, а вот написать заявление на досрочное гашение у него не получится.

Досрочное гашение по доверенности

В данном случае необходимо либо прийти в банк заемщику, либо попросить его оформить на супруга/супругу нотариальную доверенность, где и прописать, какие полномочия он разрешает совершать.

https://www.youtube.com/watch?v=Fa1gdm94uQ0

Чем подробнее будут описаны права доверенного лица в доверенности, тем лучше. Порядок погашения кредита досрочно доверенным лицом в каждом банке свой, поэтому не стоит отделываться общими фразами.

Независимо от банка-кредитора нотариус должен прописать в доверенности следующую информацию:

- данные доверителя и доверенного лица;

- кредитный договор, на который оформляется доверенность;

- операции, совершение которых предусмотрено этой доверенностью (получение справок, проведение полного либо частичного досрочного гашения и так далее).

Если окажется, что в доверенности прописано лишь право на оформление досрочного погашения потребительского кредита, то после этого вам вряд ли скажут, успешно списаны деньги или же возникли какие-то проблемы.

Заключение

Итак, досрочное гашение может оформить любой из созаемщиков на любую сумму. Делать это можно сколь угодно часто, банки не вправе препятствовать проведению данной процедуры. Она играет на руку клиенту, поэтому при наличии возможности лучше погасить кредит досрочно.

Чтобы получить наибольшую выгоду, следует сокращать срок кредита, а не ежемесячный платеж. Что касается вопроса о том, когда можно досрочно гасить кредит в банке, то делать это целесообразно в первой половине срока действия договора: экономия на процентах при этом получается максимальная.

Видео:Частичное досрочное погашение кредита: как правильно и вовремя погасить кредитСкачать

Тонкости досрочного погашения кредита

Досрочное погашение не может стать причиной штрафа. Избежать сложностей и попадания с «серый список» банков можно, если заранее уведомить кредитного менеджера о желании закрыть долг и не злоупотреблять своим правом.

Возможность досрочного погашения долга прописывается в договоре. Часто кредитополучатели не дочитывают его, из-за чего возникают неприятные сюрпризы при желании быстро закрыть долг. Это приводит к необходимости оплатить штраф или комиссию. В некоторых случаях негативно сказывается и на кредитной истории.

Виды погашения долга

Есть два вида погашения кредита: полное, частичное. Первый вариант возможен после 3-6 месяца использования денег банка. Объясняется это тем, что первые месяцы человек выплачивает только проценты. При таком виде кредитор частично теряет прибыль, но некоторые банки позволяют воспользоваться этим шансом.

При частичном погашении задолженности человек вносит сумму больше той, которая указана в графике. Таким вариантом можно пользоваться с первого месяца.

В одних ситуациях сотрудник банка определяет, сколько ежемесячных платежей покрывает внесенная сумма. Это позволяет уменьшить срок кредитования. В других случаях кредитная организация отнимает сумму долга от основной.

При этом происходит перерасчет ежемесячных взносов, но срок остается прежним.

Как воспользоваться правом на досрочное погашение?

Что является экономией для физ. лица, становится убытком для банка. Несколько лет назад банки ограничивали возможность досрочного погашения, назначали комиссии. С 2011 года такая возможность была утрачена.

В статье 809 ГК РФ прописано, что любой клиент финансовой организации может закрыть кредитный договор досрочно. Эта норма имеет и обратную силу: воспользоваться ей могут и те, кто оформил кредит до этого срока.

Несмотря на прописанные права в законодательстве, банки находят «лазейки» в правовых документах. Из-за этого могут быть введены:

- завышенные процентные ставки;

- моратории на несколько месяцев и по определенным суммам;

- комиссии за перерасчет графика платежей.

Самое неприятное последствие для многих – отказ заемщикам, злоупотребляющим досрочным погашением, при получении кредитов в других финансовых организациях.

Тонкости досрочного погашения

Чтобы не попасть в сложную ситуацию, предупреждайте банк заранее о возможности раньше времени закрыть долг. Сделать это следует за месяц до даты внесения платежа. Уведомление должно быть письменным по образцу, предоставленным банком.

https://www.youtube.com/watch?v=B8_HodHiTIo

Банковской системе удобнее, чтобы такой платеж осуществлялся вместе с обычным в те же сутки. Но при необходимости дата взноса может быть перенесена, поскольку в законе никаких указаний по этому правилу нет.

Если вы решили воспользоваться правом на полное досрочное погашение долга, узнайте сумму кредитного остатка. Ее можно определить самостоятельно, но лучше воспользоваться расчетами, подготовленными сотрудниками банка.

По закону, банк обязан предоставить такую информацию в течение 5 рабочих дней. Когда все деньги будут возвращены, возьмите выписку.

В ней должно быть прописано, что кредит аннулирован, клиент никаких обязательств перед учреждением не имеет.

Меньше хлопот будет у тех, кто оформлял кредитную карточку. Им не нужно подавать заявление, ждать ответа об остатке задолженности. К достоинствам относится и тот факт, что зачисление денежных средств не фиксировано. Единственное, что нужно знать – размер ежемесячных вычетов.

Схема досрочного погашения

Не допустить проблем с банком можно, если придерживаться следующей схемы:

- Проверьте наличие штрафов и просроченных взносов. При необходимости оплатите их.

- Напишите заявление в банк. Копия с отметкой банка может оставаться у вас на руках.

- Внесите сумму в день месяца, когда обычно это делаете.

- Проверьте, произошло ли списание задолженности. Сделать это следует через несколько суток.

- Не допускайте, чтобы оставалась задолженность в копейках. На нее будут начисляться проценты.

- При преждевременной оплате возьмите справку о закрытии счета.

Справка пригодится не только для того, чтобы быть уверенным в полном списании задолженности. Она потребуется и при оформлении кредита в другом банке или при решении спорных ситуаций в отношении кредитной истории клиента.

Если вы еще не взяли кредит, но планируете от долга избавиться заранее, используйте услуги тех банков, которые предлагают максимально простую схему погашения. В этом случае можно без уведомлений внести рубли или доллары США. Новый график платежей будет сформирован автоматически. Такая услуга доступна тем, кто пользуется интернет-банкингом.

В заключение отметим: не стоит злоупотреблять досрочным погашением, иначе есть возможность попасть в «серый список» банков. В него входят граждане, которые не дают возможность заработать учреждению на процентах. Такие люди часто получают отказ без объяснения причины.

Видео:Стоит ли закрывать кредит досрочно? Когда досрочное погашение кредита невыгодно //16+Скачать

Как досрочно погасить кредит в Сбербанке — правилльное частичное и полное закрытие кредита

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

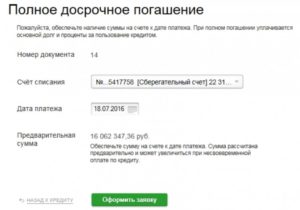

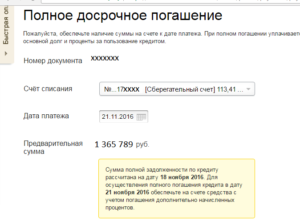

Став заемщиком Сбербанка вы должны помнить не только о своих обязанностях, но и знать свои права. Так, любой клиент, при появившейся у него возможности, может досрочно погасить кредит в Сбербанке. Такое право закрепляется за клиентом кредитным договором и не сопровождается комиссией или штрафом. О том как погасить свою задолженность ранее установленного срока мы расскажем в нашей статье.

Получив у банка займ, клиент получает возможность решить свои финансовые проблемы, но вместе с тем получает определенные кредитные обязательства перед банком.

В счет платы за кредит, вместе с суммой, полученной от банка, заемщику нужно будет выплатить еще и комиссионные в виде процентов.

Желая уменьшить общую переплату, многие заемщики стараются найти способы для максимально быстрого погашения своих кредитных обязанностей.

Конечно, для должника — это реальный способ не переплачивать банку лишние деньги. А если учесть, что средняя процентная ставка составляет около 17-19%, то это довольно неплохая экономия для семейного бюджета.

https://www.youtube.com/watch?v=nQHu97yahAY

Еще буквально несколько лет назад, право досрочного погашения было доступно только в некоторых банках. Ведь для финансового учреждения это серьезная потеря ожидаемой прибыли.

И подобные попытки уменьшить срок выплаты или вовсе прекратить действие кредитного договора наказывались серьезными штрафами.

Сегодня же возможность не переплачивать предоставляют многие банки, не взимая никаких штрафов и пеней.

На усмотрение клиента банки предусматривают два вида досрочного погашения кредита:

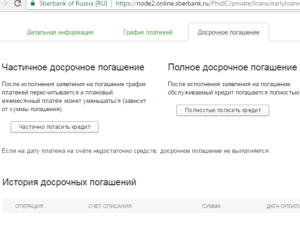

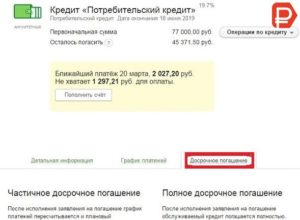

- Частичное — клиент один раз или при каждом следующем платеже вносит сумму больше, чем это предусмотрено договором кредитования. После осуществления очередного платежа, в день списания средств, ему нужно будет написать заявление в банк, в котором будет указана сумма зачисления. После того как платеж будет принят, консультант подготовит новый график платежей с учетом внесенной суммы. В зависимости от способа погашения долга, уменьшится либо срок кредитования, либо ежемесячный платеж.

- Полное — клиент вносит сумму, соответствующую остатку по кредиту и сумму процентов, предусмотренную на дату погашения очередного ежемесячного платежа. Для расчета необходимой суммы к оплате можно воспользоваться кредитным калькулятором досрочного погашения кредита на сайте банка или непосредственно обратиться в банк, тем самым избежать неточностей в подсчетах.

Обратите внимание! Если по каким-то причинам на счет Сбербанка попадет сумма меньше чем это предусмотрено расчетами кредитных специалистов, то на оставшуюся сумму долга будут начисляться проценты и штрафы.

В обязательном порядке, после полного погашения кредитной задолженности следует взять у менеджера банка распечатку по кредитному счету. Вам должны выдать квитанцию с нулевым балансом к уплате. Так вы сможете удостовериться что кредит погашен в полном объеме.

Особенности досрочного полного погашения кредита

Если с частичным погашением должно быть все просто: заплатил больше, подал заявление в дату платежа и банк засчитал вам сумму в счет долга. То с полным погашением все намного сложнее. Многие не знают как правильно погасить кредит, чтоб банк не применял никаких штрафов.

Во-первых, сроки: все банки запрещают досрочное погашение кредита сроком до 1 месяца после его оформления. Некоторые финансовые учреждения регламентируют этот период двумя, тремя, а то и четырьмя месяцами.

Во-вторых, заявление: перед тем как вносить нужную сумму на банковский счет, нужно заблаговременно (за 30 дней, 3 или 6 месяцев, в зависимости от условий договора) уведомить банк, что планируете погасить долг полностью. Сделать это можно как в отделении банка, так и подав заявку через веббанкинг.

Обратите внимание! Соответствующее заявление составляется исключительно в письменной форме и должно быть принято уполномоченным менеджером и заверено штампом банка. Желательно делать две копии заявления, чтобы потом, в случае непредвиденных обстоятельств, можно было доказать свою правоту.

В-третьих, перерасчет: для того чтобы внести правильную сумму на счет, кредитный специалист должен сделать финансово-правильный расчет конечной стоимости кредита без учета комиссии банка, которую ожидалось получить за весь срок использования заемных средств. И только после получения нужной к уплате суммы можно осуществлять пополнение кредитного счета в день установленный для очередной ежемесячной оплаты (только будний день).

Как можно погасить задолженность

Для погашения задолженности можно воспользоваться одним из доступных способов:

- Оплатить необходимую сумму через кассу банка и сразу получить выписку по кредитному счету чтобы удостовериться в полном погашении займа;

- Воспользоваться услугами терминала, посредством которого внести нужную сумму на счет.

- Погасить кредит можно через Сбербанк онлайн. Для этого нужно иметь банковский счет или карту, где будет храниться необходимая сумма для перевода и воспользовавшись веббанкингом пополнить кредитный счет, с которого будет списана нужная сумма в счет погашения задолженности.

- Также перевести деньги возможно с помощью любого другого банка-партнера, но комиссия за подобную услугу будет значительно больше.

- Еще один доступный способ — воспользоваться услугами почтового перевода.

Аннуитетные и дифференцированные платежи: когда целесообразно досрочное погашение кредита?

В зависимости от вида платежей, предусмотренных кредитным соглашением, определяется целесообразность досрочного погашения кредита. В большинстве случаев возникает вопрос: «Как закрыть кредит с минимальной уплатой процентов?». А все очень просто:

- При аннуитетных платежах, сумма ежемесячной оплаты устанавливается равной на протяжении всего периода погашения задолженности. Однако, стоит учитывать то, что в первой половине срока основную часть ежемесячного платежа составляют проценты, и только под конец кредитного срока клиент выплачивает основное тело кредита. Следовательно, при желании погасить кредит досрочно нужно это делать в первой половине срока, так можно серьезно уменьшить сумму выплаченных процентов.

- При дифференцированных платежах размер ежемесячного взноса стабильно уменьшается, так как проценты насчитываются на остаток кредитного тела. Поэтому, чем раньше появится возможность частично или полностью погасить кредит, тем меньшей будет сумма переплаты за начисляемые проценты.

Расчет досрочного погашения кредита

Для того чтобы правильно рассчитать сумму кредита, которую нужно внести для досрочно погашения задолженности лучше всего воспользоваться услугами кредитного специалиста. Только он осуществит корректный подсчет процентов, которые нужно заплатить банку за предоставленные услуги.

Однако, всегда можно сделать предварительный самостоятельный расчет, воспользовавшись кредитным калькулятором, в который достаточно вписать данные по своему займу. Для примера рассмотрим расчет досрочного частичного погашения долга.

https://www.youtube.com/watch?v=VjLqrRW1TO4

Проведя расчет мы получаем следующие данные:

- перед внесением 200 тыс. рублей в счет задолженности на 4-й месяц кредитования задолженность составляла 341 842,04 руб., а сумма ежемесячного платежа составляла 19585,24 руб.

- после внесения дополнительного платежа остаток по задолженности составил 141842,04 руб., сумма ежемесячного платежа снизилась до 8126,52 рублей в месяц, а общая экономия по платежам в счет процентов банку уменьшилась на 29173,04 рубля.

Следовательно, серьезно снизилась ежемесячная нагрузка, и общая экономия по выплате процентов банку составила почти 30 тыс. рублей, что практически равняется 1,5 месяцам уплаты кредитных обязательств.

Для расчета полной стоимости кредита можно воспользоваться формулой, и посчитать сумму самостоятельно:

СПДП=ОД+П

П=(ОД×СК×ДНИ)/36500

Составляющие расчета:

СПДП — сумма полного досрочного погашения;

ОД — основная задолженность по кредиту;

П — размер процентов;

СК — кредитная ставка в год;

Дни — использованный срок кредитования.

Заполнив все данные мы получим размер необходимый к оплате на определенный день кредитования.

Калькулятор досрочного погашения кредита

Не желаете вдаваться в математические формулы, а хотите просто получить ответ? Тогда заполните поля калькулятора досрочного погашения и получите моментальный ответ.

Обращаем ваше внимание, что этот калькулятор способен рассчитать досрочное погашения кредита как с аннуитетным платежом так и с дифференцированным.

Также вы легко можете получить результат как в случае полного так и в случае частичного досрочного погашения кредита.

Возвращаем страховку при досрочном закрытии

Оформляя кредит, вы становитесь невольным заложником дополнительных услуг, которые навязывает банк. Одной из них является страхование.

Без страховки вам не выдадут кредит на покупку жилья или автомобиля, да и получить серьезный займ тоже вряд ли удастся без страховки жизни и трудоспособности.

Конечно, для банка это способ снизить свои риски, а вот для клиента это дополнительные затраты, которые чаще всего выходят в копеечку.

Обратите внимание! Страховка оформляется на весь срок кредитования.

Если у клиента все-таки появилась возможность досрочно выплатить свои долги, то возникает логичный вопрос: «А можно ли вернуть страховку по кредиту при досрочном погашении?». Конечно, можно, только если это предусмотрено договором страхования.

Не стоит бояться сложностей, ведь вся процедура занимает не так много времени, да и не требует особых усилий. Для того чтобы вернуть собственные деньги достаточно:

- обратиться в отделение банка или страховой, и подать заявление установленного образца с требованием возврата суммы страховки, которая пришлась на неиспользованный срок кредитования (бланк и образец заявления можно найти в отделении банка или страховой);

- уполномоченному сотруднику нужно будет предъявить паспорт, копию договора страхования и справку о полном возмещении кредитной задолженности;

- после принятия решения по вашему запросу вам будет дан ответ о возможности возврата суммы неистраченной за упомянутый период кредитования;

- если решение положительно, деньги поступят на расчетный счет, который вы укажете в письменном заявлении.

🌟 Видео

Правильное частичное досрочное погашение кредита. Семейный бюджет и финансовая грамотность.Скачать

Когда НЕ выгодно досрочное погашение кредита?Скачать

Досрочное погашение кредита. В какой день вносить платеж!Скачать

Как выгодно досрочно погасить кредит в СбербанкеСкачать

Как Досрочно Погасить Кредит или Рассрочку в Приложении HalykСкачать

В чем ВЫГОДА досрочного погашения кредита? Когда можно закрыть кредит досрочно?Скачать

Как быстро погасить кредиты? Метод снежного комаСкачать

Как правильно гасить кредит? Досрочное погашение - уменьшение срока или платежа?!Скачать

Как БЫСТРО закрыть кредит и избавиться от долгов? Выгодно ли гасить кредит досрочно? / СпецвыпускСкачать

Досрочное погашение кредита в Тинькофф БанкеСкачать

Частичное досрочное погашение ипотеки/кредита в ТинькоффСкачать

Погашение кредита с переплатой.Кредитка 120 дней льготного период.Скачать

День досрочного погашения | Когда выгоднее платить?Скачать

При досрочном погашении кредита (полностью или частично) обязательно надо обратить внимание на этоСкачать

Уменьшение платежа или срока. Правильное частичное досрочное погашение кредита.Скачать

Инструкция: как досрочно погасить кредитСкачать

: вклады для физических лиц")