При получении кредита, человек заключает с банком договор, где указаны сроки и порядок погашения, а также процентная ставка. Процент по кредиту – это сумма, которую заемщик переплачивает сверх взятых средств.

Разумеется, это не совсем выгодно, но другого способа накопить нужную сумму для совершения дорогостоящей покупки, у большинства россиян просто нет.

Однако в секторе потребительского кредитования предусматривается возможность частичного возврата выплаченных банку сумм – это налоговый вычет по кредиту.

- Что такое налоговый вычет и когда его можно получить?

- Налоговый вычет по ипотечному кредиту

- Налоговые вычеты в потребительском кредитовании

- Кредит на образование

- Кредит на лечение

- Пример расчета

- Когда нельзя получить вычет?

- Заключение

- Получение налогового вычета при покупке квартиры в ипотеку

- Основной вычет

- Вычет по ипотечным процентам

- По каким кредитам и займам можно получить вычет по процентам?

- Документы для оформления вычета по ипотечным процентам

- Обязательно ли заявлять вычет по кредитным процентам сразу?

- Обязательно ли подавать документы на вычет каждый год?

- Вычет по процентам при перекредитовании (рефинансировании кредита)

- Процесс получения вычета

- Возврат налога с потребительского кредита: как вернуть подоходный налог с процентов

- По каким займам полагается возврат

- Возвращение процентов по потребительскому кредиту

- Приобретение объектов недвижимости

- Обучение и образование

- На лечение и покупку лекарств

- Сумма вычета

- Примеры вычетов

- Перечень документов

- Порядок оформления возврата НДФЛ

- Когда придут деньги

- Налоговый вычет за потребительский кредит: условия и порядок получения

- Можно ли получить налоговый вычет по потребительскому кредиту

- Кредитование и налогообложение

- С каких кредитов можно получить налоговый вычет

- Размер вычета

- Пример расчета возврата

- Процесс оформления

- Необходимые документы

- Срок подачи

- Налоговый вычет за потребительский кредит: как вернуть проценты

- Возможность получения льготы от потребительского кредита

- Общие сведения о вычетах

- Цели займа, с которых получают вычет

- Особенности возврата НДФЛ от займа

- Документы на налоговую льготу с кредита

- Когда нельзя оформить вычет

- 🌟 Видео

Что такое налоговый вычет и когда его можно получить?

Понятием налогового вычета обозначают некоторую сумму, на которую уменьшается база налогообложения физических лиц.

В первую очередь, это касается заработной платы – это доход, с которого в налоговую отчисляется 13%. Разумеется, люди знают о необходимости платить налоги, но в реальной жизни, сталкиваются с этим очень редко.

В частности, за трудоустроенных граждан, все необходимые отчисления делает бухгалтерия предприятия.

Существует ряд законных оснований для возврата средств. Сюда входят затраты на:

- Медобслуживание;

- Приобретение недвижимости, в том числе, с помощью заёмных средств;

- Получение образования;

- Траты на пенсионное обеспечение (самостоятельные отчисления);

- Добровольные пожертвования в благотворительные фонды.

Работает налоговый вычет очень просто. Предположим, что человек получает заработную плату 100 000 в год, из них 13% вычитается в пользу ФНС. Итого, бухгалтерия выдаёт сотруднику на руки только 87 000 рублей.

Допустим, что в течение года этот работник взял потребительский кредит в Сбербанке 50 000 рублей на лечение ребёнка. Эта сумма будет вычтена из общей налоговой базы.

Следовательно, подоходный налог будет вычтен только с 50 000, поэтому по итогам года, работник получит на руки не 87 000, а 93 500 рублей.

Разумеется, схема налогового вычета здесь рассмотрена очень примитивно, поэтому имеет смысл разобраться в вопросе более детально.

Налоговый вычет по ипотечному кредиту

Ипотечное кредитование – это один из самых востребованных продуктов банковской деятельности. Учитывая, что речь идёт о покупке жилья, то граждане, оформившие такой кредит, получают право воспользоваться налоговым вычетом.

Рассмотрим основные обязательные условия возврата средств по договору займа:

- Документация. Заёмщику придётся предоставить в региональное подразделение налоговой службы следующие бумаги: справки по форме 2-НДФЛ и 3-НДФЛ, заявление, договора с банком и купли-продажи недвижимости, чеки, удостоверяющие проведение оплаты, выписка с банковского счёта, отображающая размер процентов по кредиту.

- Когда подавать документы. На следующий год после возникновения права собственности. Например, если человек оформил ипотеку в 2021 году, обращаться за возвратом он может уже в январе 2021. Такие заявления принимаются в течение всего года.

- Как получить вычет. Здесь возможно 2 варианта: единовременная выплата или уменьшение налоговой базы.

- На какую сумму можно рассчитывать. Налоговый вычет для сделок с недвижимостью в 2021 году исчисляется с суммы до 2 000 000 рублей.

- Можно ли получить налоговый вычет за проценты по кредиту? Да, можно, начисленные проценты также будут учитываться при расчётах. Более того, возврату подлежат даже средства потраченные на ремонт жилья. В этом случае, нужно к общему пакету документов добавить чеки, подтверждающие факт покупки отделочных материалов.

Нужно отметить, что при досрочном погашении кредита право на получение налогового вычета не исчезает. Единственный нюанс: за уплаченные по кредиту проценты, средства возмещаются по факту. То есть, человек сможет частично вернуть лишь те проценты по кредиту, которые были выплачены в банк.

Налоговые вычеты в потребительском кредитовании

Рассмотрим, на что и в каких ситуациях могут рассчитывать граждане, оформившие потребительский кредит на образование, лечение и иные виды займов.

Кредит на образование

Претендовать на получение такого вычета могут слушатели дневных отделений Высших учебных заведений. Подавать документы могут сами учащиеся, если их возраст не превышает 24 года, а также родители и опекуны, если они оплачивают обучение.

https://www.youtube.com/watch?v=AhNkpx5IDgg

В зависимости от категории налогоплательщика, изменяется размер налогового возврата. Выглядит это так:

- Платит студент – вычет рассчитывается от суммы не более 120 000 рублей;

- Платят родители/опекуны – расчет не более чем от 50 000 рублей.

Сумма указана за временной период, равный 1-му году обучения, поэтому с учётом этих особенностей лучше не оплачивать сразу весь образовательный процесс.

Из документов потребуются:

- Паспорт заявителя;

- Договор, заключённый с ВУЗом;

- Чек, подтверждающий перечисление средств;

- ИНН;

- Декларация 3-НДФЛ;

- Справка о доходах 2-НДФЛ;

- Заявление на частичный возврат денежных средств;

- Номер расчётного счёта.

Как вернуть налоговый вычет с процентов по кредиту наличными? Никак. Сама форма возврата денег не предполагает наличных расчётов: сумма перечисляется на расчётный счёт или исключается из базы налогообложения физического лица.

Кредит на лечение

Схема оформления налогового вычета аналогична рассмотренной выше. Однако здесь есть ряд особенностей. В частности, максимальная планка для расчётов по этому виду потребительских кредитов установлена в 120 000 рублей. Возмещение осуществляется не только за лечение, но и за приобретение лекарственных препаратов и медицинское обслуживание.

Однако существует ряд заболеваний, при лечении которых размер налогового вычета не ограничен какими-либо суммами, а рассчитывается исходя из объёма фактически затраченных средств. Перечень этих недугов утверждён правительственным постановлением.

Оформить возврат можно лишь в том случае, если клиника имеет лицензию на оказание данного вида услуг. После подачи заявления, проводится проверка целевого расходования средств, после чего проводится возврат. Подавать заявку можно при условии, что с момента оказания мед. услуг прошло не более 3-х лет.

Документы для налогового вычета по кредиту на лечения остаются те же, дополнительно нужно представить копию лицензии медучреждения.

Пример расчета

Предположим, что некто Иванов взял займ на учёбу в институте в размере 500 000 рублей, размер переплаты составил 100 000 рублей. Сколько студент Иванов может вернуть при погашении кредита в виде налогового вычета?

Учитывая, что размер возврата за кредит ограничен 120 000 рублей, именно эта сумма берётся для вычислений. Берём 13% и получаем, 15 600 рублей возвращаемых средств. Дополнительно Иванов может возместить 13% за уплату процентов по кредиту, что составит 13 000 рублей. Итого при выплате кредита можно рассчитывать на 28 600 рублей.

Когда нельзя получить вычет?

Касательно потребительских кредитов, процедура невозможна для всех видов нецелевых займов. Сюда относится покупка:

- Машины;

- Одежды;

- Бытовой техники;

- Компьютеров;

- Мобильных устройств.

Обратите внимание, что факт, когда человек обращается в банк для получения ссуды на покупку смартфона, не делает кредит целевым. Такие займы относятся к категории «на любые нужды». Кроме этого, рассчитывать на вычет нельзя в ситуациях, когда заёмщик не является налогоплательщиком и не имеет официального источника дохода.

Заключение

Процедура налогового вычета не выглядит сложной, поэтому упускать возможность частично вернут потраченные средства не стоит. Более того, полученные деньги за выплаченный кредит можно расходовать на любые нужды, поэтому их можно пустить на погашение текущего займа, снизив размер общей переплаты.

Видео:Можно ли получить налоговый вычет с процентов по потребительскому кредитуСкачать

Получение налогового вычета при покупке квартиры в ипотеку

24.03.20

Одна из самых попкулярных тем — вычет при покупке жилья в ипотеку. Ниже рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

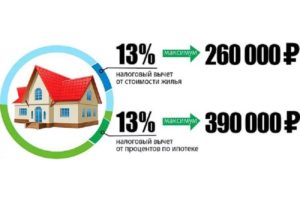

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2021 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2021 году. В 2021 году Дежнев Г.С.

подал в налоговую инспекцию декларацию 3-НДФЛ за 2021 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей), несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей.

Также он может заявить вычет по ипотечным процентам.

Вычет по ипотечным процентам

При покупке жилья в ипотеку, кроме основного вычета, Вы также можете получить вычет по уплаченным кредитным процентам и вернуть 13% от фактически уплаченных процентов по ипотеке.

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

При этом:

1. Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. Если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или Акт приема-передачи), то в состав вычета все равно можно включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2021 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2021 году он получил Акт приема-передачи квартиры.

Несмотря на то, что ипотека выплачивалась с 2021 года, обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2021 году.

Но получить вычет он сможет по всем фактически уплаченным с 2021 года процентам.

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Пример: В 2021 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн рублей и купила квартиру стоимостью 12 млн рублей. За 2021-2021 годы Уланова Н.Н. заплатила 4 млн рублей ипотечных процентов. В 2021 году Уланова Н.Н.

подала в налоговую инспекцию декларацию 3-НДФЛ за 2021 год и заявила основной имущественный вычет в размере 2 млн руб. (к возврату 260 тыс. рублей), а также вычет по кредитным процентам в размере максимальной суммы 3 млн руб. (к возврату 390 тыс.

рублей).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2021 года Гречихин С.Д. взял ипотеку и купил квартиру.

В 2021 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2021 год для получения основного вычета и вычета по процентам, уплаченным с июля по декабрь 2021 года. В 2021 году Гречихин С.Д.

сможет подать документы за 2021 год (в декларации добавить уплаченные проценты в 2021 году), в 2022 году – за 2021 год и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ).

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2021 №03-04-05/20053).

Пример: В 2021 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2021 году Тамарина Э.М. купила квартиру за 2 млн рублей с привлечением кредита на потребительские цели в размере1 млн рублей. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см.

«Документы») нужно представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах. Справку можно получить в банке, в котором Вы оформляли ипотеку.

В некоторых банках справку выдают сразу, а в некоторых — через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.).

В этом случае можно либо предоставить документы (если они в наличии), или сослаться на письмо ФНС России от 22.11.

2012 N ЕД-4-3/19630@, где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам, чтобы не подавать в налоговый орган дополнительные документы. Как только основной вычет будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам и приложить соответствующие документы.

Пример: В 2021 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.).

В этом случае в 2021 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты). В 2021 году Хавина М.В. продолжит получать основной вычет.

В 2022 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2021 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2021 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей.

В 2021 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2021 году.

В 2021 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2022 году и получить вычет по процентам, уплаченным в 2021, 2021 и 2021 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого целевого кредита.

Пример: Голованов И.В. купил квартиру в 2021 году стоимостью 3 млн рублей (из них 1 млн рублей собственных средств, а 2 млн рублей заемных). В 2021 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

Получите вычет

https://www.youtube.com/watch?v=MAd54D_yL_k

Личный консультант заполнит за вас декларацию за 3%

от суммы вычета

Видео:Вычет за проценты по ипотеке 2024: Как заполнить декларацию 3-НДФЛ на возврат процентов по ипотекеСкачать

Возврат налога с потребительского кредита: как вернуть подоходный налог с процентов

Официально трудоустроенным гражданам Российской Федерации, платящим в бюджет государства подоходный налог по ставке 13%, полагается налоговая льгота – возврат части уплаченного НДФЛ. Многие люди оформляют кредиты на различные цели – покупку недвижимости, образование и лечение. Но не все знают, что по закону им положен возврат процентов по кредиту в налоговой инспекции.

По каким займам полагается возврат

Информация о налоговых вычетах изложена в Налоговом кодексе РФ в статье 220. Это сумма, снижающая базу налогообложения, с которой снимается 13%. Пользуясь данной льготой, физическое лицо возвращает часть НДФЛ или освобождается от налогового бремени на конкретный период.

На отечественном финансовом рынке множество кредитных программ. Займы для физических лиц бывают целевыми и нецелевыми. Целевые выдаются для реализации определённой цели, к примеру, покупки квартиры. При выдаче нецелевых кредитов банк не уточняет цели их назначения.

Для получения налогового вычета на проценты по кредиту гражданин РФ обязан выполнить два обязательных условия:

- Денежные средства, выданные по кредитному договору, израсходованы на покупку жилья или участка земли.

- Заём, по которому погашены или погашаются проценты, является целевым.

Где приобретена недвижимость, на вторичном или первичном рынке – не имеет значения.

Возвращение процентов по потребительскому кредиту

Все, кто интересуется налоговым вычетом за кредит потребительский, должны усвоить, что законодательством данная льгота не предусмотрена. В НК РФ в пп.4. п.1 ст.

220 чётко сказано, что возврат НДФЛ полагается лишь за целевые займы. Потребительские кредиты нецелевые. Ими люди распоряжаются по своему усмотрению.

Поэтому возврат налогов с потребительского кредита осуществить невозможно, даже если он оформлялся по сниженной ставке или уже списан.

Если денежные средства с нецелевого займа внесены для покупки жилья, это может стать основанием для получения компенсации, но при определённых условиях.

База налогообложения должна формироваться из двух видов займов:

- Потребительского, 20% которого направлено на оплату недвижимого имущества.

- Ипотечного, 80% которого ушло на покупку жилья.

В рамках данной схемы гражданин имеет право на получение налогового вычета за кредит потребительский плюс ипотечный. Но на практике это невозможно. Проценты по потребительскому кредиту бывают ниже, чем сумма возврата.

Приобретение объектов недвижимости

Если гражданин купил жилой дом, квартиру (комнату или долю в ней) на средства ипотечного займа, он получает право на оформление имущественного вычета на проценты по кредиту. Как и личные, кредитные деньги включаются в расходы. Процедура возвращения НДФЛ при покупке недвижимого имущества в ипотеку от стандартного вычета не отличается, но есть некоторые нюансы.

Важно! Покупая в кредит недвижимость, заёмщики, кроме основного вычета, приобретают право на налоговые вычеты на проценты по кредиту.

Возмещается такая компенсация с суммы 3 000 000 рублей максимум. Цель займа должна быть чётко обозначена в договоре с финансовой организацией.

Оформлению имущественного вычета по процентам по кредиту предшествует и досрочное погашение займа.

Обучение и образование

Налогоплательщики, взявшие заём на оплату своего образования или детей, имеют право на возврат НДФЛ с уплаченных процентов. Условия:

- Возраст учащегося не более 24 лет.

- Заём оформлен для обучения студента-очника.

- Процесс обучения идёт в Российской Федерации.

Законом установлены планки по размерам компенсации: 50 000 рублей, если образование получало третье лицо. Если учится сам заёмщик – 120 000 рублей.

Важно! Чтобы выгодно сделать возврат подоходного налога за кредит, необходимо платить за учёбу каждый год, а не вносить полную сумму за весь период.

Если студент имеет официальную работу и зарплату, с которой удерживается 13% НДФЛ, договор о платном обучении составляется на его имя. Только так он сможет воспользоваться налоговой льготой.

На лечение и покупку лекарств

Заёмщик, взявший средства у банка на платное лечение и приобретение дорогих медикаментов, имеет право подать в налоговый орган заявление на социальный вычет. Сумма возмещения ограничена – 120 000 рублей с условием, что деньги пошли на лечение самого заёмщика, его супруга или родителя, несовершеннолетнего ребёнка.

Условия для социального вычета:

- Купленные медикаменты включены в перечень, утверждённый Правительством.

- Наличие дохода, облагаемого НДФЛ в том году, в котором осуществлялось лечение.

- Оформлены платёжные документы, подтверждающие фактические траты.

Законом РФ отмечены заболевания, которых предельный размер компенсации не касается. Размер возмещения определяется исходя из расходов, фактически понесённых больным.

Важно! Чтобы не возникало трудностей с возвратом налога за кредит в банке, взятым на лечение, проверяют медицинское учреждение, в котором планируется прохождение курса лечения. У него должна быть лицензия на оказание медицинских услуг.

Чтобы возвратить деньги, потраченные на покупку лекарственных средств, стоит ознакомиться со списком, утверждённым Правительством РФ.

Сумма вычета

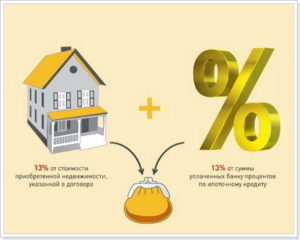

Плательщик налогов сможет возвратить лишь 13% от максимальной величины положенной по закону суммы компенсации. Например: куплена квартира в ипотеку за 2 000 000 рублей, человек вернёт 13% от её стоимости – 260 000 рублей.

Примеры вычетов

Сидоров приобрёл квартиру в ипотеку стоимостью 3,5 миллионов рублей, проценты по займу – 1,1 миллион. Сидорову государство возвратит деньги с 3, 1 миллиона. Из них 2 миллиона – предельная величина компенсации, 1,1 миллион – проценты по ипотеке.

На руки выплатят 403 тысячи рублей (13% от 3,1 миллиона). Томина в 2021 году приобрела квартиру за 2 000 000 использовав потребительский кредит в размере 1 000 000.

Поскольку этот заём нецелевой, она получит компенсацию только за 2 000 000 рублей – 260 000, вычет на уплаченные проценты не предусмотрен.

Перечень документов

Для оформления налогового вычета на проценты по кредиту следует подготовить перечень следующих бумаг:

- Паспорт гражданина Российской Федерации.

- Идентификационный номер налогоплательщика.

- Декларация формы 3-НДФЛ.

- Справку о доходах 2-НДФЛ от работодателя.

- Заявление на вычет.

- Договор с банковским учреждением.

- График погашения процентов.

- Бумаги, подтверждающие оплату кредита: выписки счёта, платёжные поручения.

- Справку из финансового учреждения о размере процентов, выплаченных по займу.

Список остальных документов зависит от того, на какие цели оформлялся заём. Если это имущественный вычет по процентам по кредиту, в ИФНС предъявляют:

- Правоустанавливающий документ на приобретённую недвижимость: договор покупки-продажи или акт приёма-передачи, свидетельство о праве собственности.

- Копии бумаг, подтверждающих оплату: расписки, выписки из банка, квитанции.

Когда обращаются за возвращением денег с уплаченных процентов по кредиту на лечение, потребуется:

- Справка, подтверждающая оплату медицинских услуг.

- Договор с медучреждением, в котором осуществлялось лечение (копия).

- Лицензия клиники, если в договоре отсутствует ссылка на неё (копия).

Если вычет оформляется за приобретение медикаментов, обязательно предъявляют оригинал особого рецептурного бланка, оформленного лечащим врачом и копии бумаг, удостоверяющих затраты на покупку лекарств.

Когда речь идёт о получении вычета по образовательному кредиту, в налоговый орган передают:

- Ксерокопию договора, заключённого между обучающимся лицом или его родителем-налогоплательщиком и образовательным учреждением.

- Копию лицензии образовательного учреждения.

- Платёжную документацию, подтверждающую внесение средств (кассовый чек и т.д.).

Прилагают банковские реквизиты для перевода денег.

Порядок оформления возврата НДФЛ

Чтобы вернуть денежные средства, можно обратиться в налоговую инспекцию или к работодателю. В ФНС подают заявление по окончании календарного года, за который положена компенсационная выплата. Сдают декларацию и копии необходимых бумаг.

Важно! При себе нужно иметь подлинники документов, чтобы сотрудник налогового органа мог свериться.

С момента передачи заявления и прочей документации налоговики займутся камеральной проверкой. Она длится 3 месяца. По её результатам выносится решение о выплате возмещения или об отказе с указанием причин.

https://www.youtube.com/watch?v=hLtBnryQUCk

Чтобы получить деньги по месту трудоустройства, не нужно ждать, когда пройдёт год, в котором возникло право на льготу по налогам. Составляется заявление о предоставлении вычета.

Важно! Перед обращением к работодателю посещают налоговый орган для получения уведомления, которое подтверждает право на вычет.

В ФНС относят декларацию и бумаги, пишут соответствующее заявление.

Время подготовки уведомления – 30 дней с момента обращения налогоплательщика. Когда документ будет на руках, его передают бухгалтеру, приложив остальную документацию.

Пока не наберётся полная сумма возмещения, работодатель будет выплачивать заработок без взимания НДФЛ.

Когда придут деньги

Если компенсацию выплачивает работодатель, сумма возврата начнёт перечисляться сразу после составления заявления – со следующего месяца.

Когда гражданин обращается в налоговую структуру, придётся ждать суммарно 4 месяца. 3 месяца длится проверка документов. 1 месяц отводится для перечисления финансовых средств.

Перевод осуществляется на банковский счёт налогоплательщика или выдаётся наличными.

Если резидент Российской Федерации взял заём на приобретение недвижимости, на лечение или образование, он обладает правом на оформление налогового вычета за кредит в банке. Привилегиями могут пользоваться граждане с официальным заработком, с которого удерживается НДФЛ по ставке 13%.

Видео:Можно ли получить налоговый вычет за потребительский кредитСкачать

Налоговый вычет за потребительский кредит: условия и порядок получения

Кредитование — это выдача определенной суммы денег на временное пользование с условием возврата и оплаты этой услуги. Это значит, что в банк вы возвращаете не только те деньги, которые от него получили, но ещё и проценты, которые оговорены в договоре. Многие интересуются, а можно ли по кредиту получить налоговый вычет. Рассмотрим, на каких условиях доступна эта льгота.

Можно ли получить налоговый вычет по потребительскому кредиту

Очень большой процент населения РФ активно пользуется потребительскими кредитами. Это удобно, так как не нужно ждать, пока насобираешь денег на нужную вещь.

Можно оформить займ и сразу получить то, что нужно в своё личное распоряжение. Потребительские кредиты берут не только на крупные покупки, которые рассчитаны на долгосрочное использование.

Займы оформляют на мелкие приобретения, такие как бытовая техника, различные гаджеты и одежда.

Несмотря на то, что суммы по кредиту не слишком большие, всё равно переплата по процентам оказывается довольно внушительной, поэтому многие ищут способы, как её можно уменьшить. Сейчас все активно пользуются налоговыми вычетами, поэтому и возникает вопрос, а есть ли право на получение налогового возврата при оформлении кредита.

Ответ на этот вопрос будет однозначным. К большому сожалению, законодательством не предусмотрена выдача вычета при оплате потребительского кредита. Вычет предоставляется на различные имущественные процедуры, направленные на улучшение жилищных условий граждан.

К этой категории относят покупку и продажу жилья, строительство или восстановление дома. Если берется ипотека, то тогда возможно получение вычета не только по основной сумме долга (тело кредита), но и по процентам, уплаченным банку.

Стоит учитывать, что при оформлении ипотеки проценты обычно огромные, а значит, налоговый вычет может значительно сэкономить людям их деньги.

Кроме того, предусмотрен ряд социальных вычетов, которые выдаются при оплате обучения (причем не только своего, но и близких родственников), лечения и ряда других оплат. Однако потребительский кредит в этот перечень не входит. С точки зрения государства, эта категория расходов не является той, в которой людям требуется поддержка.

Кредитование и налогообложение

Вопросы налогообложения банковского кредитования рассмотрены и подробно расписаны в 141 статье Налогового Кодекса Российской Федерации.

https://www.youtube.com/watch?v=tpb_vU__pEs

При изучении законодательной базы, касающейся этого вопроса, необходимо учитывать, что под использующимся там термином «основной долг» подразумевается только тело кредита. Туда не входят процентные надбавки, комиссионные взносы и средства, пошедшие на оплату каких-либо неучтенных услуг банка.

Итак, согласно НК РФ, кредит, выданный компании, не может попадать в категорию её доходов. Значит, он не может облагаться налогом. Так же дела обстоят и в отношении займов, полученных от кого-либо. Налогообложению не подлежат денежные средства, возвращаемые компании в качестве уплаты долга от займа. Выплата основного долга по кредиту или займа не будет отнесена к расходам компании.

С каких кредитов можно получить налоговый вычет

Получить налоговый вычет по кредиту можно всего лишь в одном случае – при оформлении покупки жилья в ипотеку. В таком случае государство предоставляет своим резидентам право на получение налогового возврата. Однако здесь есть ряд ограничений. Чтобы их понять, необходимо разобраться, что собой представляет налоговый вычет.

Данное понятие подразумевает под собой возврат уплаченных вами налогов от всей суммы или её части, заплаченной для улучшения жилищных условий. Из этого следует, что государство не дает вам деньги, а просто возвращает часть ваших средств, которые должны были пойти в казну в качестве налога. Именно поэтому размер вычета так же, как и НДФЛ, составляет 13%.

На налоговый вычет могут претендовать только те, кто платит налоги, а значит, официально работает. Индивидуальные предприниматели также могут получать вычет, однако это возможно только при условии выплаты налогов на общих основаниях без каких-либо льгот.

Кроме ипотеки, имущественный вычет также распространяется на такие категории:

- Приобретение личного жилья или его строительство.

- Приобретение участка с домом или под застройку.

- Ремонт или восстановление жилья.

Размер вычета

Размер налогового вычета равняется 13%, как и налог на доходы физических лиц. Однако существуют ограничения. Вычет может быть выплачен не более чем с 2 миллионов российских рублей. Таким образом, максимум вы можете получить только 260 тысяч рублей, если оплачиваете недвижимость сразу, и 390 тысяч, если покупаете квартиру в кредит.

При ипотеке выплата больше, поскольку компенсируются не только стоимость жилплощади, но и проценты по кредиту. Даже если вы купили квартиру за 5 миллионов рублей, всё равно возврат будет только из 2-х миллионов. Это ограничение, которое есть в законодательстве.

Однако есть некоторые нюансы, которые позволят получить больший вычет. К примеру, по новому законодательству вычет выдается не на квартиру, а на каждого его собственника. Это значит, что его можно поделить между супругами. Если недвижимость была приобретена до 2008 года, то максимум вычета составит 1 миллион, как было предусмотрено законодательством, действующим в те годы.

Получать вы можете не больше той суммы, которую отдали в виде налогов за предыдущий год. Если она не покрывает вычет, тогда выплата растянется на несколько лет, пока вся сумма не будет вам компенсирована.

При расчете вычета по процентам ипотеки необходимо учитывать, когда было куплено жилье. В тех случаях, когда квартира была оформлена до 2014 года, компенсация по процентам возмещается в полном объеме. На тот момент в законодательстве не было никаких ограничений касательно этого вопроса.

Если ипотека оформлялась в 2014 году и позже, то тогда на проценты есть ограничение в виде 3 миллионов рублей. Таким образом, можно подсчитать, что 13% от 3-х миллионов составит 390 тысяч рублей.

Однако вычет по процентам выдается только по фактически выплаченным деньгам. То есть возврат вы будете получать по частям, ежегодно определенную сумму, но в общей сложности не более 390 тысяч.

При этом совершенно не имеет значения, на какой срок оформлена ипотека. Даже в течение 30-ти лет вы сможете получать вычет.

https://www.youtube.com/watch?v=aTjUz8hXE5M

По ипотеке максимум можно вернуть 650 тысяч рублей. Есть специальные калькуляторы, которые позволят подсчитать, сколько вы получите денег.

Пример расчета возврата

В 2021 году резидент РФ Гнилицкий Г.Ф. приобрел в ипотеку квартиру общей стоимостью 5 миллионов рублей, из которых 3 миллиона были оформлены за счет ипотечных средств. За первый год он выплатил 70 тысяч процентов по ипотеке.

При этом его доход за год составил 2 миллиона рублей, из которых он выплатил 13% налога, что составило 260 тысяч.

При оформлении имущественного вычета гражданин получает 13% от 2 миллионов, которые он выплатил в качестве первого взноса (260 тысяч). По процентам ипотеки он также может получить вычет 13%, что составит 9100 рублей. При этом уплаченные им налоги менее 269 100 рублей. Это означает, что в год оформления вычета он получит 260 тысяч, а ставшиеся 9100 получит уже в следующем календарном году.

Процесс оформления

Начинать оформление имущественного вычета по ипотеке можно, когда у вас будут на руках все необходимые для этого документы. У вас должны быть все платежки. Они будут служить доказательством, что вы действительно произвели оплату, в счет которой хотите получить вычет. Также у вас должны быть бумаги о том, что вы являетесь собственником недвижимости, которую оплатили.

Вначале вы собираете весь необходимый пакет документов. Однако не забудьте заранее удостовериться, что у вас есть право на получение вычета. Он выдается не всем, а только определенной категории граждан.

После того как все бумаги готовы, вы можете обратиться в налоговую по месту вашего жительства либо подать документы через работодателя.

После того как вы написали заявление, вам остается только ждать, пока сотрудники Налоговой службы проверят все предоставленные сведения. Затем они вынесут свой вердикт касательно того, получите вы деньги или нет.

После того как решение принято, вычет придет вам на указанный в заявлении счет либо будет ежемесячно поступать в виде надбавки к зарплате.

Необходимые документы

Конечно же, скорость оформления и одобрения вычета будет напрямую зависеть от того, как правильно вы подготовили все бумаги и предоставили ли вы весь пакет документов. В налоговую необходимо отнести оригиналы и копии таких бумаг:

- документ, удостоверяющий личность претендента на вычет;

- налоговая декларация за тот календарный год, в который совершалась покупка или выплачивались проценты;

- квитанции об оплате ваших расходов;

- справка об уплате подоходных налогов физического лица;

- заявление на получение вычета.

Срок подачи

Граждане, которые имеют право на оформление налогового вычета, хотят знать, когда нужно начинать заниматься его оформлением и сколько на это есть времени. Чтобы успеть, многие готовы сразу после подписания договора о покупке квартиры идти в налоговую.

Однако такая спешка совершенно не нужна, ведь для сдачи пакета документов должна быть налоговая декларация. Она оформляется только после окончания текущего календарного года. Однако и тут есть исключение из правил.

Если вы делаете возврата через бухгалтерию на своей работе, тогда деньги вы начнете получать сразу.

На то, чтобы получить вычет, есть 3 года с момента наступления права на его оформление. Поэтому если вы хотите сэкономить свое время, то можете сделать это сразу за несколько лет. Однако стоит учитывать, что возврат дается только за те года, в которые вы уже являетесь собственником недвижимости. Это означает, что вступление в право собственности является обязательным условием.

Время оформления вычета у всех разное. Оно зависит в основном от того, как быстро в налоговой проведут проверку ваших документов. Обычно после написания заявления деньги на счет резидентов поступают спустя 3-4 месяца. Однако это может произойти и раньше.

Видео:Налоговый вычет ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕСкачать

Налоговый вычет за потребительский кредит: как вернуть проценты

Налоговый вычет с потребительского кредита по закону начисляют только тогда, когда в договоре с кредитором вписана цель займа. За обычный потребительский заем оформить возмещение НДФЛ невозможно.

Рассчитывать на возврат процентов по кредиту можно только при покупке недвижимости.

Какие еще есть нюансы, когда оформляешь налоговый вычет за кредит потребительский или целевой, и как получить компенсацию разобрался Бробанк.

Возможность получения льготы от потребительского кредита

При ипотечном кредите получить имущественный налоговый вычет может получить каждый заемщик. В этом случае банковские деньги приравнивают к собственным деньгам покупателя жилья. Поэтому можно претендовать на возврат удержанного налога. Процесс возмещения будет отличаться только в мелочах.

https://www.youtube.com/watch?v=YJnzOzqKTL4

При приобретении дома за кредитные средства заемщику начисляют еще 1 вид вычета — по процентам от ипотеки. Максимальная сумма, по которой оформляют льготу, доходит до 3 млн. рублей. Учитывайте то, что вернуть часть затрат можно только при целевых видах кредитования. Цель должна быть указана в тексте договора между клиентом и банком.

Поэтому при классическом потребительском займе рассчитывать на компенсацию вычета не получится. Даже если деньги от банка были потрачены на те цели, по которым законом допускается возврат налога с доходов физлиц.

Официальный размер подоходного налога в РФ — 13%. Налог с официальной зарплаты выплачивают не только россияне, но и иностранцы, которые работают в РФ. При этом вернуть часть уплаченных государству денег могут только резиденты России. То есть на территории страны нужно находиться не меньше 183 дней в течение 12 месяцев.

Общие сведения о вычетах

Налоговый вычет по кредиту — это сумма, на которую сокращаются выплату подоходного налога. Всего существует 6 типов налоговых вычетов, но только четырьмя из них может воспользоваться любой гражданин и резидент РФ:

- Стандартный налоговый вычет. Этот тип вычета не связывают с возвратом части потраченных финансов. Он положен только некоторым гражданам. В одну категорию входят семьи с детьми до 18 лет или со студентами, которые обучаются в университете на дневной основе. В другую категорию входят ветераны, герои СССР, лица, которые пережили блокаду и концлагеря.

- Имущественный вычет. Его начисляют тем лицам, которые купили или построили дом, квартиру. Максимальная сумма покупки, которую определяет государство — 2 млн. рублей. Наибольший вычет, который доступен к оформлению — 260 тыс. рублей. При этом если жилье приобрели со средств ипотеки, то максимальный размер увеличивается до 3 млн. рублей. А значит, объем налогового вычета может доходить до 390 тыс. руб.

- Профессиональный вычет. Он полагается владельцам ИП и тем, кто практикует частную деятельность: нотариусы, детективы, репетиторы. К этой же категории относят творческих людей и их наследников, чье произведение искусства признано значимым в культуре страны.

- Социальный вычет. Его начисляют гражданам, которые потратили финансы на благотворительность, страховые взносы, лечение и обучение.

Остальные 2 разновидности вычетов относятся к инвестиционным объединениям.

Цели займа, с которых получают вычет

За традиционный потребительский кредит по Налоговому Кодексу невозможно оформить компенсацию потраченных средств, направленных на уплату налога на доходы. Получают налоговую льготу только при займах на следующие цели:

- Медицинское лечение, обследование для себя и близких родственников. В этот пункт входят дорогостоящее лечение, стоматологические услуги.

- Платное образование на дневном отделении. Учебное заведение может быть любым, главное, чтобы оно оказывало образовательные услуги по лицензии.

- Приобретение жилья, постройка дома, ремонт недвижимости.

Важно учесть, что во всем этим видам кредитования вернуть НДФЛ можно только с выданной суммы, а не с переплаченных процентов. Оформить вычет с процентов можно только при ипотечном займе.

Особенности возврата НДФЛ от займа

Вернуть 13% подоходного налога заемщики могут только в том случае, если в договоре с кредитной организацией прописана цель. Легче всего доказать, что банковские средства потратили на лечение или лекарства.

В это случае желательно сохранить чеки и другие платежные бумаги. Их достаточно будет предъявить для оформления льготы. С процентов вычет не начисляют, только с основной суммы займа. Лимит на налоговый вычет за лечение ограничен суммой в 120 тыс. рублей. Однако ограничений по сумме нет при дорогостоящих видах лечения.

Если деньги в финансовой организации брали на получение образования, то важно обратить внимание на некоторые особенности:

- Образовательное учреждение должно работать по лицензии на преподавательскую деятельность.

- Возврат НДФЛ можно оформить и в тех случаях, когда деньги потратили на собственное обучение или близких родственников.

- Налоговый вычет начисляют только за обучение на дневной основе.

- Вычет начисляют только до тех пор, пока студенту не исполнится 24 года.

Лимит по объему вычета за образование — 50 тыс. рублей.

https://www.youtube.com/watch?v=LK94fMe_Ms4

Если кредит был оформлен на ремонт недвижимости, возвращают тоже 13% от потраченной суммы. Например, гражданин занял в банке 2 млн. рублей и потратил их на ремонт дома. Вычет могут начислить максимально до суммы в 260 тыс. рублей.

Документы на налоговую льготу с кредита

Стандартные документы для оформления налоговой льготы в ФНС:

- декларация 3-НДФЛ;

- гражданство;

- справка 2-НДФЛ.

В зависимости от того, на что потратили банковские средства, понадобятся дополнительные бумаги:

| Цель | Документы |

| Лечение и лекарственные средства | Ксерокопия лицензии медучреждения, договор, чеки и квитанции. Если лечение оплатили близким родственникам — копию их свидетельства о рождении и документы подтверждающие родство. |

| Жилье | Договор покупки, платежные бумаги, подтверждение права собственности. При вычете с процентов — договор с финансовой организацией на ипотеку, выписки от банка-кредитора. |

| Обучение | Копия лицензии университета, института. Квитанции, которые подтверждают оплату. Договор с учреждением. При обучении ближайших родственников — их свидетельство о рождении и другие документы подтверждающие родство. |

Собранные бумаги предоставляют в ФНС. В течение 3 месяцев учреждение обязано рассмотреть заявку, документацию и дать ответ.

При положительном решении понадобится выбрать наиболее удобный вариант компенсационных выплат: через заработную плату или на банковский счет. В первом варианте подоходный налог не будут снимать с дохода в течение нескольких месяцев, пока не возвратят всю сумму вычета.

Когда нельзя оформить вычет

Даже если потребительский кредит взят в банковском учреждении, не во всех ситуациях можно рассчитывать на возврат НДФЛ. В законодательстве указано несколько случаев, при которых невозможно вернуть часть налога на доходы физлиц, уплаченных в пользу государства:

- Заемщик — нерезидент Российской Федерации. Льготы могут получить граждане других стран, но только при пребывании на территории государства более 183 дней за последний год.

- Заемщик не работает и официально не выплачивает подоходный налог. Вычет можно оформить только в том случае, если с зарплаты работодатель удерживал 13%. Если гражданин не выплачивал налог в бюджет, то и на возврат средств рассчитывать не стоит.

- Заемщик не указывал цель кредита или деньги были потрачены на личные нужды. К ним относят приобретение автомобиля, техники в дом, дорогой одежды и украшений. За такие приобретения государство не предусматривает компенсацию удержанного подоходного налога.

Порядок получения налоговой льготы регулирует законодательство РФ. Но рассчитывать на проценты от кредита, если средства потратили на обучение и лечение, невозможно. Вычет с суммы удержанных банком процентов можно оформлять только при приобретении недвижимости за счет ипотечных займов.

Большое спасибо 🙂 Клавдия ТресковаАвтор статьи

Прошла очное обучение в ПГУ и получила диплом с отличием по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии». После окончания вуза работала в банке на должностях от операциониста до и.о.

начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет.

На Бробанке занимает должность эксперта в области финансовой грамотности посетителей.

🌟 Видео

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА В 2023 ГОДУСкачать

Налоговый вычет за покупку квартиры. Декларация 3-НДФЛ через личный кабинет. Инструкция 2023Скачать

Вычет по процентам по ипотеке 2023 - Инструкция по заполнению декларации 3-НДФЛ в личном кабинетеСкачать

Сумма уплаченных процентов по кредиту за все годы в 3-НДФЛ и проценты по кредитам за все годыСкачать

Сумма уплаченных процентов по кредиту за все годы или проценты по кредитам за все годы в декларацииСкачать

ЭТО приведет к ЗАКРЫТИЮ БИЗНЕСА! / Стоит ли брать КРЕДИТ НА БИЗНЕС?Скачать

Вычет за предыдущие периоды (годы) в 3-НДФЛ: сумма имущественного вычета и процентов по кредитамСкачать

КАК СКАЧАТЬ СПРАВКУ ОБ УПЛАЧЕННЫХ ПРОЦЕНТАХ ПО ИПОТЕКЕ ЧЕРЕЗ СБЕРБАНК ОНЛАЙНСкачать

Налоговый вычет за Проценты по Ипотеке. НюансыСкачать

Как оформить налоговый вычет через госуслугиСкачать

Как вернуть проценты при досрочном погашении кредитаСкачать

Рост процентов по кредиту. Как получить вычет при рефинансировании ипотеки?Скачать

Декларация 3-НДФЛ 2024 инструкция по заполнению: Имущественный налоговый вычет при покупке квартирыСкачать

НАЛОГОВЫЙ ВЫЧЕТ ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕ. Как вернуть 390 000 от государства?Скачать

Вернуть проценты при досрочном погашении кредита.Скачать

Как получить налоговый вычет до 650 тысяч рублей при покупке недвижимостиСкачать