Информация обновлена: 11.03.2021

Перед оформлением потребительского кредита стоит заранее просчитать все проценты и переплаты, чтобы заранее прикинуть ваши финансовые вопросы. Вы будете знать заранее, сколько вам нужно будет платить каждый месяц для погашения долга. Можно рассчитать платежи с помощью онлайн-калькулятора, но надежнее будет сделать это самому.

Далее вы узнаете о наиболее частых схемах расчета переплат по кредиту и о формулах, по которым он проводится. Вы сможете сами рассчитать размер ежемесячного взноса и заранее узнать его полную сумму со всеми переплатами.

Чаще всего платежи по кредиту рассчитываются по двум схемам – аннуитетной и дифференцированной. О том, какая из них применяется в том или ином предложении, указано в условиях и в договоре. В редких случаях банк предлагает выбрать способ при оформлении. Рассмотрим их по отдельности.

- Расчет процентов по аннуитетной схеме

- Расчет процентов по дифференцированной схеме

- Сложные проценты по кредиту

- Какая схема лучше?

- Калькулятор процентов по кредиту: рассчитать проценты по кредиту

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу?

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Какой способ погашения более выгодный: аннуитетный или дифференцированный?

- Как рассчитать кредит по процентной ставке вручную: примеры

- Погашать долг можно по-разному

- Как выглядят формулы расчёта платежей

- Воспользуемся банковскими калькуляторами

- Как это работает

- Подумаешь, бином Ньютона!

- Выводы и рекомендации

- Формула расчета процентов по кредиту. Легко и просто!

- Формула расчета годового процента по кредиту

- Простая формула расчета процентов по кредиту

- Рассчитываем кредит с дополнительными платежами

- Порядок расчёта аннуитетных платежей по кредиту

- Рассчитываем дифференцированные платежи

- А как же разные штрафы?

- Немного о кредитном калькуляторе

- Что влияет на ваши переплаты?

- Последняя рекомендация

- Как точно рассчитать кредит самостоятельно и какую для этого следует задействовать формулу?

- Как посчитать годовые проценты по кредиту?

- Формула для расчета процентов по кредиту

- Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

- Как рассчитать ипотеку на 15 лет?

- Как посчитать ежемесячный платеж по кредиту?

- Как посчитать ежемесячный платеж по кредиту посредством программы?

Расчет процентов по аннуитетной схеме

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

Посчитать аннуитетные платежи самому можно по такой формуле:

Платеж = сумма кредита × процентная ставка в месяц / 1-(1+процентная ставка в месяц)-количество месяцев

Пример:

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

(frac{20%}{12}=frac{0.2}{12}=0.016667)

Далее рассчитаем размер ежемесячного платежа

(frac{50000*0.016667}{1-{ (1+0.016667) }{-36}} = frac{50000*0.016667}{1-0.55153} = frac{833,35}{0.44847}=1858.2) рублей

Общая сумма к выплате будет составлять:

1 859,2 × 36 = 66 895,44 рублей

Размер переплат – 16 895,44 рублей.

Расчет процентов по дифференцированной схеме

При таком способе сумма ежемесячного взноса меняется в течение срока кредитного договора. Тело кредита разделяется на равные части по числу месяцев. С каждым взносом в течение срока выплачивается часть тела и начисленные на остаток от предыдущего платежа проценты.

Размер ежемесячного платежа постепенно становится все меньше, так как уменьшается остаток. Также полная стоимость кредита становится меньше, чем при аннуитетной схеме. Однако, в этом случае размер переплат за весь срок труднее рассчитать самому. Такой способ подсчета применяется реже, чем аннуитетный.

Формула дифференцированного расчета выглядит так:

Платеж=(сумма кредита/срок в месяцах)+(остаток × процентная ставка/12)

Пример:

Сергей Кузнецов взял 100 000 рублей на 4 года по ставке 25% годовых.

Рассчитаем платежи за первые три месяца.

Первый месяц:

(frac{100 000}{48}+frac{100 000 * 25%}{12} = 2083.33+frac{25000}{12}=2083.33+2083.33=4166.67) рублей.

Остаток тела – 97 916,67 рублей

Второй месяц:

(frac{100 000}{48}+frac{97 916,67 * 25%}{12} = 2083.33+frac{24479,17}{12}=2083.33+2039.93=4123.26 ) рублей

Остаток тела – 95 833,33 рубля

Третий месяц:

(frac{100 000}{48}+frac{95 833,33 * 25%}{12} = 2083.33+frac{23 958,33}{12}=2083.33+1 996,53=4079.86) рублей

Остаток тела – 93 750 рублей

На этом примере можно проследить, как уменьшается размер переплат в процессе погашения долга.

Сложные проценты по кредиту

В данном случае начисления сумма процентов за каждый расчетный период прибавляется к телу кредита. Общий размер долга растет, и вместе с ним увеличиваются и выплаты. Поэтому такая схема также называется «проценты на проценты». Банки применяют ее редко и, в основном, для долгосрочных займов.

Сложные проценты по кредиту незаконны — статьи 317.1, 809 и 819 Гражданского кодекса разрешают начислять ставку только на основную сумму долга.

Формула расчета сложных процентов выглядит следующим образом:

Сумма долга = Изначальная сумма × (1 + процентная ставка за расчетный период/100%)число расчетных периодов

https://www.youtube.com/watch?v=hpvpHMsFCZY

По ней можно посчитать переплату за один или за несколько расчетных периодов.

Пример:

Валерия Климова взяла 1 000 000 рублей на пять лет. Процентная ставка — 19% годовых, начисляется каждый месяц.

Вначале узнаем размер ежемесячной процентной ставки:

19%/12=1,58%

Как посчитать сложные проценты за первый месяц:

1 000 000(1+1,58%/100)1=1 000 000(1+0,0158)=1 000 000 × 1,0158 = 1 015 800 рублей

Размер суммы долга за первые три месяца:

1 000 000(1+1,58%/100)3=1 000 000(1+0,0158)3=1 000 000 × 1,01583 = 1 000 000 × 1,0482 = 1 048 200 рублей

Размер долга за год:

1 000 000(1+1,58%/100)12=1 000 000 × 1,015812 = 1 000 000 × 1,207 = 1 207 000 рублей

Размер долга за весь срок:

1 000 000(1+1,58%/100)60=1 000 000 × 1,015860 = 1 000 000 × 2,5615 = 2 561 500 рублей

К концу срока Валерия должна будет вернуть на 1 561 500 рублей больше, чем взяла.

На этом примере видно, как увеличивается долг в течение срока.

Какая схема лучше?

Итак, при аннуитетной схеме для подсчета платежей нужно найти общую сумму долга и поделить ее на число месяцев кредита. При дифференцированной применяется формула, которая похожа на формулу подсчета простых процентов у займа. Оба варианта имеют как преимущества, так и недостатки. Поэтому они будут выгодны в разных ситуациях:

- Сумма переплат по аннуитетной схеме выше, чем по дифференцированной. Поэтому для банков выгодна первая, а для клиентов – вторая

- Размер ежемесячного платежа при аннуитетной схеме постоянный, а при дифференцированной он меняется. И банку, и клиенту проще использовать аннуитетную схему – они будут точно знать, сколько нужно вносить каждый месяц

- Аннуитетные платежи по кредиту рассчитать самому проще, чем дифференцированные. Достаточно вычислить размер минимального взноса по одной формуле. Для дифференцированной схемы нужно вычислять размер каждой выплаты по отдельности

- При дифференцированной схеме проще погасить часть кредита досрочно. Процент будет рассчитываться по новому остатку. Если заем использует аннуитетную схему, то при частичном досрочном погашении нужно будет полностью пересчитывать все переплаты

- Из-за этих особенностей банки чаще используют именно аннуитетную схему. Дифференцированная встречается намного реже. Еще реже можно самому выбрать способ расчета процентов

Сравнить аннуитетную и дифференцированную системы вам поможет таблица:

| Схема расчета долга | Аннуитетная | Дифференцированная |

| Сумма переплат | Большая | Небольшая |

| Размер ежемесячного платежа | Не меняется | Сначала большой, потом уменьшается |

| Простота расчета | Простая | Сложная |

| Распространенность | Высокая | Низкая |

| Досрочное погашение | Сложно погасить досрочно | Легко погасить досрочно |

При расчете переплат по кредиту учтите, что на сумму ежемесячного платежа влияет не только процентная ставка, но и взимаемые банком комиссии – оплата страховки, обслуживание банковской карты, неустойки за просрочку и другие. Помните и о том, что банки могут вводить свои правила расчета переплат. Перед оформлением кредита заранее узнайте все подробности в договоре или у сотрудников банка.

Итак, чтобы правильно рассчитать проценты по кредиту, необходимо знать, по какой схеме они начисляются. От этого будет зависеть и формула:

- При равных (аннуитетных) платежах рассчитайте размер ежемесячного платежа и умножьте его на количество месяцев

- При уменьшающихся (дифференцированных) платежах платеж за следующий месяц рассчитывается по остатку в предыдущем

- При схеме «проценты на проценты» переплата по каждому платежу прибавляется к телу кредита — платеж за следующий месяц считается по увеличенной сумме

Банки чаще применяют аннуитетную схему, тогда как заемщику выгодна дифференцированная. Узнать, какая схема используется в вашем случае, можно в договоре. Экспертное мнение

Прежде чем взять кредит в банке, необходимо просчитать его погашения. Для этого нужно знать график погашения, размер ежемесячного платежа и общую сумму, которую вам предстоит выплатить банку.

В интернете можно найти онлайн-калькуляторы, которые позволят вам рассчитать кредит. Для этого понадобится ввести сумму кредита, срок погашения и процентную ставку.

Кроме того, вам нужно выбрать схему оплаты — аннуитетную (равными платежами) или дифференцированную (уменьшающимися платежами).

Аннуитетную схему использует большинство банков, поскольку она позволяет им больше зарабатывать на процентах по кредиту. Однако, она бывает удобна и заемщику, поскольку он точно знает сумму каждого платежа на протяжении всего срока погашения кредита.

https://www.youtube.com/watch?v=wrCvA3PhHZk

При дифференцированной схеме заемщик платит меньше, поскольку каждый платеж постепенно снижается. Но в этом случае сумму каждого следующего платежа приходится рассчитывать отдельно.

Не стоит ограничиваться одним онлайн-калькулятором — сверьте результат с расчетами в других сервисах. Перебрав суммы, сроки и процентные ставки по кредиту, вы сможете выбрать самые удобные для вас условия.

Не факт, что банк согласится на них, поскольку его цель — побольше заработать на вас. Но зная подходящий вам вариант, вы сможете внимательнее изучать условия и, в конечном итоге, получить удобный для вас кредит.

После предварительного расчета вы можете удивиться тому, что полученный результат не совпадает с реальностью. Нужно помнить, что банк может начислять комиссии за дополнительные услуги и взимать оплату за страховки.

Чтобы точно знать, за что вы платите необходимо внимательно читать кредитный договор и все прилагаемые к нему документы. Недобросовестные банки могут вписать в договор сложную схему погашения кредита, при которой заемщик вынужден возвращать сумму в несколько раз превосходящую выданную.

Такую схему, к примеру, часто применяют мошенники при автокредитовании.

Заемщик должен знать, что условия вашего кредита можно изменить. Почти каждый потребительский кредит может быть реструктурирован. Реструктуризация позволит увеличить срок погашения или снизить процентную ставку. Банк предложит реструктуризацию, если заемщик не сможет выплачивать кредит из0за снижения дохода.

Можно также рефинансировать кредит — оформить новый, с более удобными условиями, для погашения старого. В этом случае вы можете перейти с одной схемы погашения на другую, снизить процентную ставку по кредиту или изменить валюту. Рефинансировать кредит можно в своем или чужом банке. В каждом случае нужно заново пересчитать проценты и общую сумму выплат по новому кредитному договору.

Калькулятор процентов по кредиту: рассчитать проценты по кредиту

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать «расчёт процентов по кредиту онлайн калькулятор». В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

- Количество выданных кредитных средств.

- Размер процентной ставки за год.

- Способ погашения задолженности (различают дифференцированный и аннуитетный варианты).

- Количество дней, на которое выдан кредит.

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисляющаяся для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисляющаяся на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

Процентная сумма = (ООЗхПСхКДМ) / (100х365)

Расшифруем составляющие формулы:

ООЗ – остаток от основного займа.

https://www.youtube.com/watch?v=2cpaESrCinA

ПС – процентная ставка.

КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу?

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями.

То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным.

Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Месячный платёж = (ПСЗхГПС/12)/(1-(1/(1+ГПС/12)(КП-1))

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

- ПСЗ – первичная сумма займа.

- ГПС – годовой процентный размер.

- КП – запланированное количество платежей по займу.

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье.

К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его.

Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита.

Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту.

Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Какой способ погашения более выгодный: аннуитетный или дифференцированный?

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита.

Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей.

Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты.

Рекомендуется предварительно рассчитать размер ставок и процентов для обоих вариантов (используя «расчёт процентов по кредиту онлайн калькулятор» или считать самостоятельно, используя приведённые формулы) и на основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Как рассчитать кредит по процентной ставке вручную: примеры

Существуют специальные формулы, их несколько, и они взаимосвязаны. Прежде, чем приступить к ним, надо определиться с основными понятиями. Одни интуитивно очевидны, тем более, что задаёте их вы сами:

- сумма займа (СмЗ);

- срок (СрокМ – срок в месяцах), на который даётся кредит.

С годовой процентной ставкой (ПрцСт) тоже более или менее ясно, ведь за предоставление денег придётся платить.

В расчётах применяется как месячная процентная ставка (ПрцСтМес), так и дневная (ПрцСтДн). Они считаются в долях от целого, а не в процентах:

ПрцСтМес = ПрцСт / 12 / 100;

ПрцСтДн = ПрцСт / 365 / 100 или ПрцСт / 366 / 100, если год високосный.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

https://www.youtube.com/watch?v=2mKhebertqM

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

Для заёмщика выгоднее применять дифференцированные платежи, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как выглядят формулы расчёта платежей

Платёж аннуитетный (ПлАн) одинаков на весь срок выплат, и рассчитывается так:

ПлАн = СмЗ х (ПрцСт / (1 – (1+ ПрцСт) (1-CрокМ)))

Значок «» означает возведение в степень.

По такой формуле считают обычно в банках, она же заложена в большинство программ для банковских калькуляторов.

Платёж дифференцированный (ПлДф) рассчитывается заново каждый раз, и с каждой выплатой становится всё меньше. Он состоит из двух частей – основного долга (ОснДолг) и Процентов. Посмотрим, как считается каждая часть, а затем сложим их – получим величину ПлДф.

ОснДолг = СмЗ / СрокМ

Проценты = ОстДолга х ПрцСт х (Дней в месяце / Дней в году)

ПлДф = ОснДолг + Проценты

По этим формулам можно только сделать прикидку, в банке могут быть свои схемы расчётов. По-разному рассчитывают кредиты для юридических и физических лиц, для пенсионеров и льготных категорий заёмщиков. Не стоит забывать о страховке, комиссиях и прочем.

Поэтому окончательный вариант сумм и график платежей может составить только сотрудник банка.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Банковская программа может задать дополнительные вопросы. Например, калькулятор Сбербанка интересуется, не являетесь ли вы его клиентом. Если «да», то вам предоставляют льготу.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Допустим вы хотите взять кредит в 500 000 руб. на 4 года, и не знаете, какой банк выбрать. На помощь приходит «Универсальный калькулятор», предлагая вам банки на выбор, попарно. Для каждой пары выбираются однотипные кредиты и производится расчёт. Его итоги вам предлагают примерно в таком виде:

| ВТБ Банк Москвы кредит наличными | Сбербанк кредит наличными | |

| Ставка по кредиту | 16.90% | 16% |

| Ежемесячный платеж | 14 402 руб. | 14 170 руб. |

| Общая сумма выплат | 691 296 руб. | 680 167 руб. |

| Переплата в рублях | 191 296 руб. | 180 167 руб. |

| -_» — в процентах | 38,25% | 36.03% |

| Итог: | Переплата меньше на 11 129 руб. по сравнению с другим |

Разница в данном случае родилась из-за того, что процентные ставки для данного типа кредита в банках разные. Вот и выбирайте, где выгоднее.

https://www.youtube.com/watch?v=9LUwD2ocQRs

Также можно сравнить выгоды и недостатки аннуитетного и дифференцированного платежей. Например, вы хотите взять кредит в 1 000 000 руб. на 3 года с процентной ставкой 12% годовых.

Картина получается следующей:

| Ежемесячный платеж | 33 214,31 руб. | от 28 055,56 руб. (это максимум) |

| Общая сумма выплат | 1 195 715,15 руб. | 1 185 000,00 руб. |

| Переплата — в рублях | 195 715,15 руб. | 185 000,00 руб. |

| -_» — в процентах | 19,57% | 18.50% |

| Итог: | Переплата меньше на 10 715 руб. |

Пользуясь калькулятором, можно прогнать разные варианты, тем самым подбирая условия, для вас наиболее выгодные. И только потом, окончательно определившись, можно отправляться в конкретный банк со своими предложениями.

Не факт, что их примут без изменений, но вы уже будете достаточно знакомы с вопросом, чтобы грамотно обсудить предложения банка.

Подумаешь, бином Ньютона!

Наш Андрей, преодолев первоначальную панику, решил попробовать вникнуть в проблему. Куда деваться, кредит всё-таки брать надо!

Он пошёл по более простому пути – использовал различные калькуляторы. Разбираться в формулах пока не рискнул, особенно для аннутиетных платежей. С дифференцированными как раз проблем не возникло, там процесс расчёта логичен и в целом ясен.

Постепенно и потихоньку, с помощью подсказок, благо в интернете полно информации, Андрей начал понимать взаимосвязь параметров. Через пару дней он стал свободно ориентироваться в терминах, видах кредитов, особенностях банков. Так что мог запросто рассчитать стоимость любого потребительского кредита.

Теперь он был готов встретиться с сотрудником банка и проверить своё знание предмета. А заодно и кредит оформить.

Выводы и рекомендации

- Собираясь брать кредит, основательно подготовьтесь к этому событию.

- Освойте необходимый круг финансовых терминов – это первое, что надо сделать.

- Выясните, какие виды кредитов предоставляют в банках, выберите наилучший для вас.

- Познакомьтесь с процентными ставками и условиями в кредитных организациях.

- Поработайте с разными видами банковских калькуляторов, подбирая выгодный вариант.

- Наберитесь опыта в расчётах, самостоятельно составьте график платежей. Попробуйте напрямую поработать с формулами.

- Только после такой тренировки вы будете готовы отстоять свои интересы в «поединке» с работником банка.

Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду.

Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании.

Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

Формула расчета годового процента по кредиту

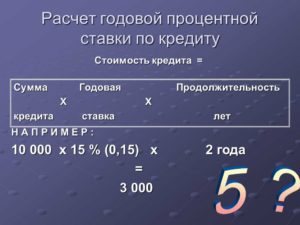

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Вы взяли займ на 300 000 рублей;

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

- Пишем формулу — S = 300 000 * 18 * 365 / 365 .

- Ответ — 54 000 рублей.

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Сумма кредита — 300 000 рублей;

- Срок равен — 1 год;

- Ставка также 18%;

- Левые платежи — 2500 руб.;

- Сумма платежа — 4500 рублей в месяц. Ее потом надо будет умножить на 12, чтобы узнать общий платеж за год.

Составляем пример: S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = 56 500 .

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Вы взяли в банке 60 000 рублей;

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Тогда сумма аннуитетного платежа будет равняться: (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 5 472,29 рублей .

Сложно… Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Вы взяли кредит 60 000 рублей;

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

- 1-ый месяц (60 000 * 17 * 31) : (100 * 365) = 866,30

- 2-ой месяц (55 000 * 17 * 28) : (100 * 365) = 717,26

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

https://www.youtube.com/watch?v=vR1_xtBc7Hw

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

В дополнение темы:

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!

Как точно рассчитать кредит самостоятельно и какую для этого следует задействовать формулу?

Далеко не у каждого россиянина есть возможность совершить дорогостоящее приобретение. Многие люди, которые мечтают купить новую бытовую технику или недвижимость, вынуждены принимать участие в потребительском или ипотечном кредитовании.

Изучая представленные на отечественном финансовом рынке кредитные продукты, каждый российский гражданин пытается сэкономить на процентах. Чтобы подобрать наиболее выгодный по всем параметрам займ, физическим лицам необходимо знать, как можно рассчитать ежемесячные платежи и процентные ставки.

Это можно сделать непосредственно в отделении финансового учреждения либо самостоятельно, задействуя специальные формулы.

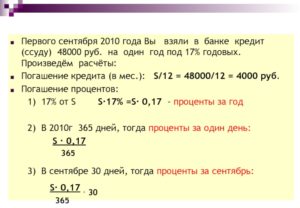

Как посчитать годовые проценты по кредиту?

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор.

В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора.

Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом.

Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

https://www.youtube.com/watch?v=tKrzWwY68jc

Чтобы рассчитать проценты по кредитной программе с аннуитетной формой погашения, физическим лицам необходимо задействовать формулу:

где:

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- P – процентная ставка по займу (годовая);

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 850,00 : 0,1553 = 5 472,29 рублей.

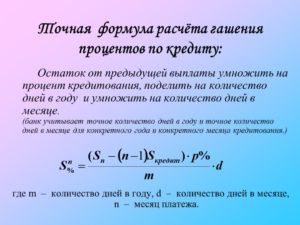

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

где:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

Пример:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик.

Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток.

В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.

Совет: перед тем как подписывать кредитный договор, потенциальный заемщик должен выяснить у представителя банка то, каким способом ему нужно погашать кредит.

Если руководство финучреждения позволит клиенту самостоятельно выбрать вариант внесения ежемесячных платежей, то ему лучше остановить внимание на дифференцированном способе.

Более подробно о способах погашения кредита можно будет узнать на официальном сайте банка или на специализированных интернет-ресурсах (здесь также расскажут, как можно не платить кредит банку и т.д.).

Как рассчитать ипотеку на 15 лет?

Каждый человек рано или поздно начинает задумываться над тем, как ему улучшить свои жилищные условия.

Если у него есть в достаточной сумме сбережения, он может приобрести более просторную жилплощадь.

В том случае, когда у физических лиц нет возможности скопить даже на треть стоимости объекта недвижимости, единственным вариантом улучшить условия жизни является участие в ипотечном кредитовании.

В настоящее время на отечественном финансовом рынке огромное количество банков предлагают для россиян ипотечные кредиты.

Чтобы выбрать для себя наиболее выгодные условия кредитования, физическим лицам стоит самостоятельно подсчитать, сколько придется заплатить процентов, например, за 15 лет.

При проведении исчислений потенциальным заемщикам стоит учесть, что в стоимость ипотечного кредита входят:

- сумма выданного займа;

- сумма начисленных за весь срок пользования кредитом процентов;

- страховые платежи;

- стоимость услуг оценщика;

- дополнительные платежи.

Как правило, ипотечные кредиты могут погашаться либо аннуитетными, либо дифференцированными платежами. Потенциальным заемщикам будет проще рассчитать переплату по кредиту в случае с аннуитетными платежами. Для этого им необходимо задействовать формулу:

X = (S*p) / (1-(1+p)(1-m)), где:

- X – размер ежемесячного платежа (аннуитетного);

- S — сумма ипотечного кредита;

- p – 1/12 часть процентной ставки (годовой);

- m – срок действия ипотечного кредита (в месяцах), в данном случае 15 лет = 180 месяцев;

- — в степени.

При расчете дифференцированных платежей принято использовать следующую формулу:

- ОСХ*ПрС*х/z – определяется ежемесячный платеж.

- ОСЗ/y – уменьшение долга после внесения ежемесячного платежа.

где:

- ОСЗ – остаток по займу (исчисление проводится отдельно за каждый месяц);

- ПрС – процентная ставка (общая);

- y – количество месяцев, оставшихся до полного погашения займа;

- x – количество дней в расчетном месяце;

- z– количество платежных дней (суммарное) в году.

Совет: в случае с ипотечным кредитом, по которому предусмотрены дифференцированные платежи, потенциальным заемщикам лучше воспользоваться кредитным калькулятором. Это связано с тем, что для проведения исчислений используется сложная формула.

Также можно обратиться в отделение банка, в котором планируется оформление ипотечной программы, где специалист рассчитает сумму ежемесячного платежа и ответит на все интересующие клиента вопросы, например, возможно ли расторжение кредитного договора с банком.

Как посчитать ежемесячный платеж по кредиту?

Многие российские граждане, которые выбирают кредитную программу, используют стандартную формулу расчета ежемесячных платежей. Они берут за основу сумму займа, умножают ее на месячную процентную ставку и умножают все на количество месяцев кредитования.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Процентная ставка – 10,00%.

- В первую очередь определяется ежемесячная процентная ставка — 10,00% / 12 = 0,83.

- (100 000 х 0,83%) х 12 = 9 960,00 рублей нужно возвращать ежемесячно.

Совет: эта формула может быть применена в случае аннуитетных платежей, при которых заемщик должен будет один раз в месяц возвращать фиксированную сумму средств.

В том случае, когда банком выдан кредит на условиях дифференцированных платежей, то сумма ежемесячных платежей будет исчисляться по другой формуле.

Также стоит отметить, что при оплате дифференцированными платежами физическим лицам придется каждый последующий месяц возвращать кредитору меньшую сумму.

https://www.youtube.com/watch?v=txwI_UMBsE8

При расчете дифференцированных платежей физическим лицам необходимо учитывать один важный момент. Процентная ставка каждый месяц будет начисляться на сумму кредита, уменьшенную на уже внесенные ежемесячные платежи.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Ежемесячная процентная ставка 0,83%.

- Ежемесячный платеж (сумма кредита / кол-во месяцев (платежных периодов)).

Сумма ежемесячных платежей (дифференцированных) будет рассчитываться за каждый месяц:

| Срок действия кредита | Расчет ежемесячных процентов | Сумма ежемесячного платежа |

| Январь | 100 000 * 0,83% | 8 333,33 + 830 = 9 163,33 рублей |

| Февраль | (100 000 – 8 333,33) * 0,83% = 91 666,67 * 0,83% | 8 333,33 + 760,83 = 9 094,16 рублей |

| Март | (91 666,67 – 8 333,33) * 0,83% = 83 333,34 * 0,83% | 8 333,33 + 691,67 = 9 025,00 рублей |

| Апрель | (83 333,34 – 8 333,33) * 0,83% = 75 000,01 * 0,83% | 8 333,33 + 622,00 = 8 955,33 рублей |

| Май | (75 000,01 – 8 333,33) * 0,83% = 66 666,68 * 0,83% | 8 333,33 + 553,33 = 8 886,66 рублей |

| Июнь | (66 666,68 – 8 862,87) * 0,83% = 58 333,35 * 0,83% | 8 333,33 + 484,17 = 8 817,50 рублей |

| Июль | (58 333,35 – 8 333,33) * 0,83% = 50 000,02 * 0,83% | 8 333,33 + 415,00 = 8 748,33 рублей |

| Август | (50 000,02 – 8 333,33) * 0,83% = 41 666,69 * 0,83% | 8 333,33 + 345,83 = 8 679,16 рублей |

| Сентябрь | (41 666,69 – 8 333,33) * 0,83% = 33 333,36 * 0,83% | 8 333,33 + 276,67 = 8 610,00 рублей |

| Октябрь | (28 787,94 – 8 333,33) * 0,83% = 25 000,03 * 0,83% | 8 333,33 + 207,50 = 8 540,83 рублей |

| Ноябрь | (25 000,03 – 8 333,33) * 0,83% = 16 666,70 * 0,83% | 8 333,33 + 138,33 = 8 471,66 рублей |

| Декабрь | (12 121,28 – 8 333,33) * 0,83% = 8 333,37 * 0,83% | 8 333,33 + 69,17 = 8 402,50 рублей |

Из примера видно, что каждый месяц тело кредита к возврату будет оставаться неизменным, а сумма начисленных процентов будет меняться в меньшую сторону.

Как посчитать ежемесячный платеж по кредиту посредством программы?

Чтобы самостоятельно просчитать, во сколько обойдется конкретная кредитная программа, российским гражданам следует задействовать специальную программу.

Чтобы ею воспользоваться, потенциальным заемщикам необходимо посетить официальные сайты кредитно-финансовых учреждений, на страницах которых размещены кредитные калькуляторы.

Здесь они смогут также найти ответ на вопрос: как продать кредитную машину, если ПТС в банке.

В этой программе нужно заполнить пустующие окна, в которые следует ввести данные:

- сумму займа;

- валюту, в которой планируется оформление кредитного продукта;

- предлагаемая банком процентная ставка;

- срок действия кредитной программы;

- тип платежей (дифференцированные или аннуитетные);

- начало выплат по займу.

После введения всех данных потенциальным заемщикам нужно лишь кликнуть по клавише «посчитать». Буквально через несколько секунд на экране монитора отразится информация, которая позволит физическим лицам дать финансовую оценку выбранной кредитной программе.

Сохраните статью в 2 клика:

Каждый россиянин, который решил воспользоваться доступным банковским продуктом, например, кредитом в Альфа банке наличными без справок и поручителей, должен перед подачей заявки оценить свои финансовые возможности. Для этого ему необходимо сделать расчеты годовых процентов и ежемесячных платежей.

Проведение исчислений возможно будет только при задействовании специальных формул. Также физические лица могут воспользоваться бесплатными кредитными калькуляторами, которые расположены на официальных сайтах российских банков.

Выполненные расчеты позволят потенциальным заемщикам понять, смогут ли они обслуживать выбранный кредит или им стоит поискать программу с более доступными условиями.

: вклады для физических лиц")