Как уменьшить платеж по кредиту? Многие граждане, имея свободные денежные средства, думают как снизить ежемесячный платеж по выплате кредита. Сделать это можно, предоставив паспорт и написав соответствующее заявление. Даже если у клиента не имеется сбережений, то также можно воспользоваться процедурой снижения ежемесячного платежа.

- Нюансы

- Реструктуризируем продукт

- Рефинансируем кредит

- Кредиторы и заемщики

- Заявление и снижение платежа

- Как уменьшить ежемесячный платеж по кредиту в 2021 году?

- Как правильно погашать кредит?

- Как уменьшить ежемесячный платеж банку по кредиту?

- Нужно срочно рассчитаться с долгами? Потратьте 10 минут на заполнение заявки в этих компаниях и получите деньги на карту мгновенно:

- Понятие реструктуризации – что это такое?

- Понятие пролонгации – что это такое?

- Понятие рефинансирования – что это такое?

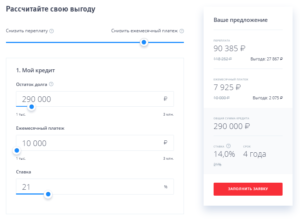

- Способы уменьшения ежемесячного платежа по кредиту

- Когда требуется уменьшение погашения?

- У кого высокий шанс на уменьшение платежа?

- Способы снижения

- Отсрочка оплаты

- Реструктуризация

- Рефинансирование

- Что будет, если не платить кредит?

- Можно ли законным способом избежать оплаты займа?

- Как уменьшить платеж по кредиту: способы снижения ежемесячной нагрузки

- Использование дифференцированной схемы

- Уменьшение платежа путем рефинансирования долга

- Погашение части займа

- По закону кредитная организация не имеет права:

- Трудности, с которыми может столкнуться заемщик

- Можно ли уменьшить ежемесячный платеж по кредиту

- Можно ли уменьшить

- Рефинансирование кредита банком

- Реструктуризация взятого кредита

- Какие банки готовы проводить реструктуризацию

- Обращение в банк с ходатайством

- Если банк не идет на уменьшение ежемесячных платежей

- Как уменьшить платеж по кредиту

- Снижаем ставки, господа!

- Реструктуризация кредита – как не обмануться

- Когда выгодно рефинансирование

- Как взять передышку

Нюансы

Нестабильная ситуация на финансовом рынке не позволяет в полной мере расслабиться заемщику.

Ведь сейчас идет существенное сокращение на рабочих местах, что не позволяет клиентам выплачивать денежную ссуду вовремя.

А это приводит к нарушению пунктов в договоре, на что банк отвечает начислением штрафов и пени. В современных условиях многие кредиторы идут на уступки и уменьшают платеж, так как это выгодно обеим сторонам.

Банки предлагают несколько вариантов как уменьшить платеж по кредиту

В случае возникновения финансовых трудностей, клиент не должен скрываться от кредитора, а пытаться минимизировать последствия. Для этого он должен посетить отделение кредитного учреждения или связаться иным способом. Но как показывает практика, лучше лично посетить отделение и написать соответствующее заявление.

Стоит знать, что финансовая компания идет навстречу только тем клиентам, которые имели положительную кредитную историю и до обстоятельств выплачивали кредит своевременно. Если человек понимает, что вовремя внести денежную ссуду он не сможет, то он должен заблаговременно известить об этом кредитора, подав заявление.

Помимо этого, для положительного решения в пользу заемщика, стоит предоставить объективные причины, и желательно их документально подтвердить. Основаниями для переноса могут стать:

- уменьшение зарплаты;

- увольнение или сокращение с трудового места;

- болезнь или потеря трудоспособности подтверждается медицинской справкой.

Такое право человека может реализовываться в банковском учреждении под видом:

- реструктуризации;

- рефинансирования;

- досрочным погашением;

- снижения стоимости.

На финансовом рынке имеются и другие способы уменьшения ежемесячного платежа, но стоит остановиться на самых распространенных.

Реструктуризируем продукт

Реструктуризация – это услуга кредитного учреждения, при которой условия имеющегося договора несколько видоизменяются. Например, это касается:

- минимизации суммы ежемесячного взноса;

- увеличение срока возврата кредитных обязательств;

- диверсирование выплаты. Это временная услуга, которая нечасто встречается у кредиторов.

Стоит помнить, что любая из этих процедур предполагает большую переплату, нежели была ранее.

Реструктуризация и рефинансирование предоставляется только при отсутствии просрочек по кредитным обязательствам.

Если у клиента уже были просрочки, то банк редко идет на уступки. Поэтому изначально, если клиент знает о плачевной ситуации, он должен обратиться с соответствующим заявлением в кредитное учреждение. Также стоит помнить, что при заключении такой договоренности, при просроченном платеже банк может потребовать возвратить сумму задолженности в полном объеме и ранее положенного срока.

Реструктуризация кредита позволить уменьшить платежи за счет увеличения срока выплаты

Рефинансируем кредит

Рефинансирование – это несколько иной и отличный продукт от реструктуризации. Предполагает перекредитование в другом кредитном учреждении на более лояльных условиях.

Некоторые кредиторы предполагают перекредитование и внутри собственного филиала. Это действие позволяет получить денежную ссуду под низкую процентную ставку и с меньшим ежемесячным платежом.

Но за счет этого увеличивается и срок кредитования.

https://www.youtube.com/watch?v=eW15cNDU9Ss

Иногда такое предложение выдвигается самим кредитором, где уже получены обязательства. Но чаще предложения исходят именно от других кредиторов. Имеются и существенные негативные стороны вопроса. Например, при автокредите залоговое имущество переходит в собственность к новому кредитору, при этом заемщик должен оплатить страхование имущества в пользу нового финансового учреждения.

При рефинансировании остатка, автомобиль не подлежит оформлению расширенной страховки КАСКО. Поэтому рефинансирование осуществляется в качестве потребительского кредитования.

Это позволило многим заемщикам избавиться от обязательной уплаты страхового полиса КАСКО. Помимо этого, стоит понимать, что новое кредитование оформляется также под залог уже приобретенного имущества.

Поэтому воспользоваться программой могут не все клиенты.

Кредиторы и заемщики

Не все кредиторы готовы просто предоставить заемщику эти услуги, так как они существенно теряют в прибыли. Процедура реструктуризации не считается обязательной опцией. Поэтому кредитор может как отказать клиенту, так и предоставить такую возможность после анализа заявления.

Но практически все кредиторы понимают выгодность опции. Это в интересах банка предоставить отсрочку, дабы возвратить собственные денежные средства.

Если клиент решит обратиться в суд и подать на банкротство, то кредитор потеряет в процентах и также обязан будет предоставить реструктуризацию.

Для минимизации шансов исхода событий таким образом, кредиторы предоставляют услугу платежеспособным заемщикам.

Практически все крупные кредиторы России идут ан встречу клиенту, кто оказался в сложном финансовом положении. Мало того, все кредиторы страхуют собственные риски. К таковым финансовым компаниям стоит отнести Сбербанк, ВТБ24, Газпромбанк, Открытие, Альфа и Россельхозбанк. В Сбербанке часто используют по кредитам физических лиц уменьшение выплаты.

В соответствии с рейтингом независимых агентств, данные кредиторы признаны самыми надежными на финансовом рынке. Для уточнения информации о предоставлении такой услуги, клиент должен обратиться в отделение или позвонить на горячую линию кредитора.

Если финансовое состояние не позволяет выплачивать кредит, не стоит прятаться от банков

Заявление и снижение платежа

Если у клиента возникла сложная экономическая ситуация, которая не позволяет вовремя выплачивать платеж, то необходимо сразу же обратиться с письменным заявлением в отделение. Не стоит ожидать просрочки платежа или иных факторов. Лучше изначально известить кредитора о сложностях и документально это подтвердить. При обращении в отделении заемщику стоит предоставить:

- письменное заявление на предоставление услуги, аргументация позиции;

- документ, удостоверяющий личность;

- документация, подтверждающая обстоятельства;

- кредитный договор и ранее совершенные выплаты;

- иная документация, которая необходима для рассмотрения заявления.

В заявлении нужно прописать не только невозможность погашения ежемесячного взноса, но и исход событий – просьбу о снижении ежемесячного платежа или процентной ставки.

Если в реструктуризации кредитор отказывает, то заемщик всегда может обратиться в другое финансовое учреждение и предоставить полный пакет документов для рефинансирования. Это позволит получить более лучшие условия кредитования и оттянуть платеж до нужной даты.

Мало того, можно обратиться к кредитору за получением новой услуги «кредитные каникулы», которые позволяют отсрочить платеж на определенное время. Например, в Хоум кредит, имеется программа со сроком до полугода. Если взят валютный кредит, то стоит его рефинансировать на национальную валюту, что позволит существенно сэкономить самому заемщику.

Получить услугу по минимизации ежемесячного платежа – достаточно сложно, но возможно.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Как уменьшить ежемесячный платеж по кредиту в 2021 году?

Ежемесячный платеж по кредиту – это определенная в кредитном договоре сумма, которую заемщик должен передавать банку или финансовой организации в определенный срок, до того момента, пока заем не будет полностью погашен. Ежемесячные платежи по кредиту подразделяют на две основных группы:

- Взносы заемщика в счет тела кредита, то есть он погашает основную сумму займа;

- Оплата процентной части от тела кредита, то есть гражданин платит за использование кредитных средств.

Каждый кредит носит индивидуальный характер, и может включать в себя дополнительные платежи, например, в счет страховых взносов или оплаты за обслуживание кредита. Но о таких выплатах информация чаще всего не включается в само кредитное соглашение, так как суммы здесь минимальные.

Ежемесячный платеж определяется при оформлении самого займа, сейчас большинство банков вместе с заемщиком предлагают составить план погашения задолженности, так же он носит название кредитный календарь или календарь платежей. В этом документе практически всегда указывают ряд обязательных условий для клиента, а именно:

- Устанавливается конечная дата, до которой задолженность должна быть полностью погашена;

- Определяется минимальный размер суммы, которая является обязательным платежом в оговоренный период времени;

- Указывается срок, до какого числа или месяца обязательный платеж должен быть внесен.

Как правильно погашать кредит?

Для того чтобы разобраться с тем, как снизить платежи по кредитам законно, необходимо изучить основные принципы погашения задолженностей перед банками.

Итак, первое, что важно тщательно рассмотреть заемщику – это именно кредитный календарь, который составит инспектор финансовой организации.

Так же желательно иметь полное представление о том, как и на каких условиях можно закрыть долг досрочно, а так же, что будет ожидать заемщика в случае просрочки.

https://www.youtube.com/watch?v=zClAKIZztzU

Ежемесячный кредитный платеж может быть начислен двумя способами:

- Аннуитет, то есть назначение ежемесячных выплат в равных размерах, и через определенные, равные периоды. Такой платеж включает в себя погашение и тела самого кредита, и процентных начислений за использование кредитных средств, причем в равном количестве.

- Дифференцированный платеж. Его сложнее рассчитать, чем аннуитет, особенно если делать это самостоятельно. Обычно в начале срока кредитования сумма ежемесячного платежа больше, впоследствии. Это объясняется тем, что начисление процентов за использование кредитных денег происходит только на ту часть долга, что остается не выплаченной. То есть чем больше кредитных денег возвращает заемщик, тем меньше становится процент.

Если и другие схемы сотрудничества, но чаще всего ими пользуются в случае выдачи коммерческого кредита.

Например, бывают случаи, когда ежемесячные платежи назначаются не сразу после оформления займа, а спустя определенный период, да и выплаты не всегда идут на понижение, иногда происходит наоборот.

Расчет идет на повышение источника платежа, ведь такие кредиты берут с целью вложить деньги в оборот и приумножить их.

Как уменьшить ежемесячный платеж банку по кредиту?

Вопрос о том, как уменьшить размер платежа по кредиту, возникает чаще всего уже тогда, когда ситуация начинает обостряться. Денег на погашение задолженности недостаточно, а сроки явно поджимают. Желательно заранее, еще при обращении в финансовое учреждение задать вопрос, как снизить ежемесячный платеж по кредиту, в том случае, если возникнут проблемы с его погашением.

Современные банки предлагают разные варианты для таких клиентов. Наиболее распространенными из них является оформление реструктуризации, продления или рефинансирования.

В последнее время, банковские организации предлагают еще один способ, как уменьшить платеж по кредиту, достаточно заменить стандартную схему погашения аннуитетом.

Именно так можно значительно понизить ежемесячные выплаты, утверждают специалисты, размер экономии может достигнуть 20, а иногда и 25 процентов.

Классическая, она же стандартная схема выплаты долг, предполагает ежемесячный взнос в счет определенной части основного кредита, и процентной части на оставшиеся средства.

Нужно срочно рассчитаться с долгами? Потратьте 10 минут на заполнение заявки в этих компаниях и получите деньги на карту мгновенно:

Если говорить о дифференцированных платежах, то именно в первое время платить кредит тяжелее всего, ведь сумма займа достаточно большая, и проценты приходится погашать тоже ощутимые.

Переходя к аннуитету, сумма займа вместе с процентами разбивается на одинаковые доли, и нагрузка становится меньше.

Лучше всего оговорить этот вариант сразу, при оформлении займа, особенно, если у вас есть сомнения касательно финансовых возможностей на ближайшие несколько месяцев.

Это действительно хороший способ, как снизить платеж по кредиту, но сама сумма переплаты в таком случае растет. Основная часть займа погашается с меньшей скоростью, следовательно, и процентная доля становится выше.

Понятие реструктуризации – что это такое?

Реструктуризацией кредита называют меру, которую применяют по отношению к заемщику, если он попал в дефолт, и просто не имеет возможности погасить свой кредит наличными или через интернет. Очень часто, задаваясь вопросом о том, а могут ли уменьшить платеж по кредиту, люди приходят к выводу воспользоваться именно этим методом. Реструктуризация действует следующими способами:

- Часть задолженности просто списывается;

- Изменяется не только размер ежемесячного платежа, но и сроки кредитования;

- Долг обменивается на часть собственности должника.

Понятие пролонгации – что это такое?

Пролонгация – это отсрочка даты погашения задолженности. Если вам необходимо взять тайм-аут, а кредитные каникулы оформить нет возможности, можно просто отсрочить свой платеж. В таком случае, срок кредитования будет продлен, а вот суммы выплат – уменьшены. Но, в то же время, нельзя назвать пролонгацию достаточно выгодным выходом из ситуации для заемщика.

https://www.youtube.com/watch?v=Yjy9wt_PL90

Даже если срок кредита будет значительно увеличен, это не слишком сократит ежемесячную нагрузку. Но не стоит забывать о том, что чем дольше заемщик использует кредитные средства финансового учреждения, тем больше банк имеет с него прибыль. Ведь за каждый дополнительный месяц отсрочки придется платить проценты.

Понятие рефинансирования – что это такое?

Под рефинансированием займа понимается оформление нового кредита с целью погашения уже существующего. Получить новый займ можно выгоднее – банк готов практически всегда снизить процентную ставку для таких ситуаций. Кроме того, рефинансирование дает следующие возможности:

- Сокращение срока кредитования при сохранении кредитных обязательств;

- Сокращение размеров ежемесячных платежей при прежнем сроке кредитования;

- Получение дополнительного кредита к уже оформленному, без повышения уровня ежемесячных выплат.

Существует явное отличие между понятием реструктуризации и рефинансирования. Реструктуризация направлена только лишь на сокращение кредитной нагрузки.

А вот рефинансирование позволяет пересмотреть условия кредитования, оформить более выгодный кредит.

Кроме того, воспользоваться услугами реструктуризации можно только в том банке, где вы уже оформили ссуду, а вот рефинансировать кредит предлагает множество банков.

Важно знать, что рефинансированию подлежат любые займы – потребительские, автомобильные, ипотечные, займ онлайн на кредитную или дебетовую карту. Но чаще всего современные финансовые учреждения идут навстречу тем.

Кто хочет перекредитовать потребительский или автомобильный заем.

Так же сложно найти организацию, которая возьмется за рефинансирование валютного кредита, и уж тем более не следует рассчитывать на услугу, сели у вас уже есть ощутимая задолженность.

(6 5,00 из 5)

Загрузка…

Способы уменьшения ежемесячного платежа по кредиту

Уменьшение ежемесячного платежа по кредиту – мера, которая нередко требуется заемщикам, попавшим в трудную жизненную ситуацию. Есть несколько способов, как сделать размер погашения более низким и облегчить процесс уплаты займа.

Когда требуется уменьшение погашения?

Снижение размера очередного платежа может понадобится в том случае, если заемщик столкнулся с материальными проблемами. Ухудшение платежеспособности возможно в следующих случаях:

- Потеря трудоспособности. Если человек тяжело заболел или получил травму, у него возникают проблемы с работой и требуется много денежных средств на лечение. В связи с этим, вносить платежи на старых условиях становится сложно.

- Увольнение с работы. Это самая частая причина ухудшения финансовой состоятельности человека. При потере рабочего места заемщик остается без заработной платы, а на поиски нового требуется время. Поэтому такие должники нуждаются в облегчении погашения долга.

- Появление ребенка в семье. Рождение малыша требует дополнительных затрат, что сказывается на бюджете семейства и создает трудности с оплатой займа.

Также могут быть другие уважительные причины неуплаты. Их наличие необходимо доказать документально. Подтвердить увольнение поможет трудовая книжка, рождение ребенка – соответствующее свидетельство, потерю трудоспособности – медицинское заключение.

У кого высокий шанс на уменьшение платежа?

Банковское учреждение, в котором открыт кредит, согласится на облегчение погашения займа, если должник:

- Ранее не допускал просрочек.

- В течение длительного времени является клиентом банка.

- Имеет зарплатную карту этого учреждения.

- Предъявил достаточно доказательств, что у него есть уважительные причины, из-за которых он не платит кредит.

Также важно убедить заемщика, что он сможет в дальнейшем без проблем погашать задолженность.

Способы снижения

Существует несколько методов, как уменьшить платеж по займу в банке. Какой из них выбрать, решать самому заемщику в зависимости от того, насколько тяжело его финансовое положение.

Отсрочка оплаты

Если возникли временные проблемы с деньгами, лучше всего воспользоваться отсрочкой погашения. Она бывает нескольких видов:

- Освобождение от уплаты основного долга. В этом случае гражданину требуется платить только проценты.

- Освобождение от внесения процентов. При такой отсрочке оплате подлежит только основной долг.

Оба этих способа помогают снизить ежемесячный платеж, но только на конкретный период времени, который устанавливается кредитором.

https://www.youtube.com/watch?v=vWFyUE5hE7w

В исключительных случаях банк может предложить полную отсрочку, при которой должник имеет возможность вовсе не платить кредит в течение определенного времени.

Реструктуризация

Уменьшение ежемесячной суммы платежа по кредиту возможно также путем реструктуризации задолженности. Иными словами – это изменение условий кредитования. Банк согласится на реструктуризацию только, если должник докажет, что неуплата была допущена по уважительной причине.

Проводится реструктуризация разными методами. Но самым популярным является уменьшение платежа по займу. Осуществляется это путем продления срока кредитования. Но стоит понимать, что данный способ чреват увеличением общей переплаты.

Также есть иные способы реструктуризации, к примеру, изменение порядка погашения долга, изменение валюты.

Рефинансирование

Еще одним методом снижения очередного платежа по кредиту является рефинансирование. Проводится оно в другом банке. Суть услуги заключается в оформлении нового займа для погашения старого. При этом условия нового кредита должны быть выгоднее, чтобы платеж был меньше.

Многие банки специально создают программы рефинансирования. Оформление нового займа происходит также, как и любого другого. Заемщик подает заявку и документы, сотрудники его проверяют и принимают решение.

Если решение принято положительное, то далее процедура предполагает перечисление денежных средств в тот банк, где открыт старый кредит. В результате там долг закрывается, а в новом банке, наоборот, открывается. Теперь уже заемщику требуется погашать задолженность перед другим кредитором.

Чтобы банковское учреждение согласилось на рефинансирование, гражданин должен соответствовать определенным требованиям. К ним относят следующее:

- Возраст от 21 года.

- Российское гражданство.

- Прописка в регионе, где работает отделение банка.

- Официальное трудоустройство.

- Стабильная заработная плата.

Стоит отметить, что банк откажет в рефинансировании, если по старому кредиту у заемщика были допущены просрочки.

Что будет, если не платить кредит?

Если должник не будет погашать задолженность по кредиту, его ждут негативные последствия. В первую очередь это штрафные санкции. Из-за них размер долга будет увеличиваться с каждым днем. Поэтому чем больше просрочка, тем крупнее в итоге будет сумма.

Сотрудники банковского учреждения будут звонить, присылать письма с требованием оплатить кредит. Если количество дней просрочки достигнет 120 дней, кредитор может подать в суд. Это будет самой радикальной мерой, которая может повлечь за собой продажу имущества должника и возвращение банку вырученных средств.

Можно ли законным способом избежать оплаты займа?

Есть несколько способов, которые могут помочь совсем освободиться от погашения задолженности по кредиту. К ним относится следующее:

- Признание кредитного договора недействительным. Процедуру можно провести при наличии веских оснований, к примеру, отсутствие у кредитора лицензии, оформление соглашения без соблюдения установленных правил или под влиянием обмана, заблуждения.

- Использование страховки. Это возможно только при наступлении страхового случая, к примеру, при наступлении тяжелой болезни, потере работы, смерти.

- Инициирование процедуры банкротства. Физическое лицо может обанкротиться, если сумма его долга превышает половину миллиона рублей. Также возможно банкротство, если размер задолженности меньше, но заемщик может доказать, что ему действительно нечем платить.

Также есть еще один способ неуплаты, но он является не совсем законным. Это выжидание окончания срока давности по взысканию – 3 лет. Этот метод нежелателен, потому что заемщика могут привлечь к ответственности за умышленное нежелание исполнять кредитные обязательства.

Таким образом, уменьшения суммы очередного платежа по займу можно добиться разными путями. Главное, иметь уважительные причины неуплаты и суметь доказать это кредитору.

Как уменьшить платеж по кредиту: способы снижения ежемесячной нагрузки

Время чтения ~3 мин

: 19 Мая 2021

2031

Погашение кредита – это всегда дополнительная нагрузка на ежемесячный бюджет. Часто на возврат долга уходит более половины всего ежемесячного дохода заемщика.

При этом нередко у должников возникают проблемы с выплатой займа, когда сумма регулярного платежа слишком крупная.

Как уменьшить платеж по кредиту? Какой способ подходит, если с платежеспособностью все в порядке? Обо всем этом вы узнаете из статьи. В ней также рассказывается о сложностях каждого варианта.

Использование дифференцированной схемы

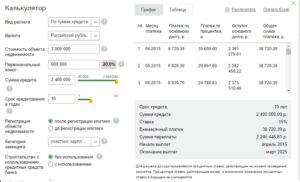

Если заемщик начинает задумываться о возможности изменить платеж по кредиту еще до его оформления, то ему стоит выбирать дифференцированную схему погашения. Такая схема выгодно отличается от аннуитетной тем, что:

- должник сам принимает решение, сколько денег отдать банку в текущий месяц;

- в первую очередь погашается основной долг.

Поскольку взносы могут быть разными, то заемщик может вносить любую сумму, даже очень крупную. А чем крупнее платежи в начале срока кредитования, тем меньше «тело» займа. Между тем именно от размера основного долга зависит сумма платежа, ведь проценты начисляются на текущий остаток.

https://www.youtube.com/watch?v=IxtuN2RrWVo

Дифференцированная схема дает возможность изменить размер взноса в лучшую сторону.

Но для быстрого уменьшения кредитной нагрузки заемщику необходимо вносить максимально крупные платежи сразу после получения продукта.

А это, в свою очередь, требует наличия собственных сбережений, причем достаточно больших. Поэтому подумать о возможности снизить нагрузку на семейный бюджет следует заранее – до получения заемных средств.

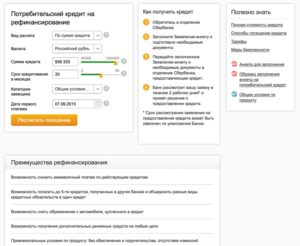

Уменьшение платежа путем рефинансирования долга

Платеж по кредиту можно изменить в лучшую сторону, сменив банк. Рефинансирование долга – это процедура оформления нового займа с целью погашения текущего. Если условия другой организации более выгодные, то кредитная нагрузка будет менее тяжелой. В частности, перекредитование дает возможность снизить ставку, а именно от ее размера зависит сумма ежемесячного взноса.

Рефинансирование доступно как тем, у кого доход сохранился на прежнем уровне, так и тем, у кого платежеспособность снизилась. Но многие кредитные организации не оказывают такую услугу, если у заемщика оказалась просрочка в месяц и более у текущего долга. Кроме того, и другие ошибки должника во время погашения первого займа влияют на решение второго банка.

Для проведения данной процедуры должнику нужно:

- Получить согласие первого банка.

- Узнать сумму оставшегося долга.

- Найти более выгодное предложение.

- Пройти проверку второго кредитора.

Стоит отметить, что рефинансирование кредита помогает не только уменьшить ставку, но и изменить схему возврата заемных средств. А она тоже влияет на размер платежа.

Для корректировки размера ежемесячного платежа заемщик может попросить банк изменить некоторые пункты договора. Так, в целях снижения кредитной нагрузки банки увеличивают срок выплаты долга. Когда период погашения займа становится более длительным, то размер взноса меняется в сторону уменьшения.

Кроме пролонгации займа, есть и другие виды реструктуризации, которые тоже помогают сократить платеж по кредиту. Сюда относится следующее:

- переоформление кредитки в заем наличными;

- снижение текущей процентной ставки.

Однако банки изменяют условия кредитования только в определенных случаях. В частности, рассчитывать на реструктуризацию долга по кредиту могут должники, у которых значительно уменьшилась платежеспособность. Причем заемщик должен доказать, что причина проблем с финансами действительно серьезная.

Кредитные организации реструктурируют долги клиентов, которые не могут возвращать заем из-за:

- сокращения заработной платы;

- потери трудоспособности;

- увольнения с основного места работы;

- других значительных финансовых проблем.

Следовательно, если у заемщика не уменьшилась платежеспособность, то банк не согласится на изменение договора.

Погашение части займа

Еще один эффективный способ погашения кредита — сделать ежемесячные платежи менее обременительными для семейного бюджета – это вернуть часть долга раньше срока. Частичная выплата заемных средств позволяет уменьшить размер взноса, поскольку, как уже было сказано, проценты начисляются на сумму оставшегося долга.

По закону кредитная организация не имеет права:

- отказать клиенту в возможности вернуть заем в неполном объеме досрочно;

- устанавливать ограничения по сумме частичного погашения.

Заемщик может отдать банку любую сумму – в зависимости от своих финансовых возможностей. Но, как и в случае с дифференцированной схемой, такой вариант предполагает наличие собственных средств.

Заемщику необходимо подумать о том, где он будет брать деньги на частичную выплату, сразу после оформления кредита. А лучше всего решить этот вопрос еще во время выбора определенного банковского предложения. К примеру, необходимые средства можно достаточно быстро накопить, открыв вклад.

Трудности, с которыми может столкнуться заемщик

- Чтобы реструктурировать заем, должнику необходимо доказать банку свою неспособность погашать долг на действующих условиях. Для этого предоставляются документы, которые подтверждают причину финансовых сложностей.

- Для частичной выплаты или внесения крупных платежей нужно иметь хороший финансовый запас. Если не подумать о накоплении средств заранее, то для снижения нагрузки деньги придется занимать.

- Перекредитование – процедура довольно длительная. Кроме того, ее проведение нередко требует дополнительных расходов со стороны заемщика. В частности, должник снова собирает определенные документы.

- Рефинансирование долга часто осложняется тем, что нового кредитора не устраивают гарантии, которые заемщик предоставлял при получении первого долга. В таком случае должнику приходится искать других поручителей и закладывать другое имущество.

Можно ли уменьшить ежемесячный платеж по кредиту

Нестабильная экономика, рост инфляции, сокращение рабочих мест и снижение уровня жизни приводят к тому, что люди, взявшие на себя обязательства по кредитному договору, уже не в состоянии их выполнять.

Это приводит к нарушению условий договора, и по статистике уже более 20% заемщиков не в силах выплачивать ежемесячные платежи по кредиту.

В современных условиях можно попытаться уменьшить ежемесячный платеж по кредиту, это и для банка выгодно и для кредитуемого.

Можно ли уменьшить

При возникновении финансовых трудностей существует возможность уменьшения ежемесячных выплат. Для этого нужно обратиться в банк с заявлением.

https://www.youtube.com/watch?v=Vq5moiCfZCI

Однако стоит заметить, что финансовые учреждения идут навстречу только тем заемщикам, у которых идеальная кредитная история, т.е. просрочек по выплате кредита не наблюдалось.

Если вы не можете внести очередной платеж в полном объеме, обращаться в банк с соответствующим заявлением нужно до срока очередного внесения суммы.

Кроме того, для принятия положительного решения нужны объективные причины, которые подтверждены документально. Такими основаниями могут стать:

- уменьшение заработной платы (подтверждается справкой с места работы);

- увольнение с работы (что подтверждает запись в трудовой книжке);

- болезнь или временная потеря трудоспособности (подтвержденная справкой из больницы).

Эти причины не зависят от действий заемщика и дают основания для принятия банком-кредитором решения в пользу уменьшения ежемесячных выплат.

Это право реализуется несколькими способами;

Остановимся подробнее на самых распространенных.

Рефинансирование кредита банком

Рефинансирование – это возможность погашения кредита в другом банке или финансовом учреждении на условиях, более выгодных для заемщика. Это можно сделать и в том же банке, в котором был взят первоначальный заем.

Действие процедуры объясняется тем, что новый заем можно взять с более низкой процентной ставкой, более низкими суммами ежемесячных погашений или более длительным сроком кредитования, что тоже снижает сумму ежемесячного платежа.

Часто такие предложения присутствуют в том же банке, в котором взят кредит. Но бывает, что финансовые учреждения сами предлагают более выгодные условия для рефинансирования сторонних кредитов.

Однако существуют и побочные эффекты при рефинансировании долга. Примером может служить авто кредит.

При рефинансировании остаточной суммы долга по такому кредиту, на автомобиль невозможно будет оформить страховой полис КАСКО. Это происходит при рефинансировании такого кредита с помощью потребительского.

Возможность снизить ежемесячные выплаты дается только тем заемщикам, у которых нет просроченных платежей, в противном случае банки очень неохотно соглашаются на процедуру рефинансирования.

Кроме того, следует учитывать, что при этой процедуре новый кредит будет оформляться под залог недвижимости или автомобиля, что тоже не для всех подойдет. Можно воспользоваться другой возможностью.

Реструктуризация взятого кредита

Реструктуризация предполагает заключение между банком-кредитором и заемщиком соглашения, по которому первоначальные условия кредитного договора изменяются. Банк может изменить их в следующем виде:

- уменьшить сумму ежемесячного погашения;

- увеличить срок погашения долга до 10 лет путем уменьшения процентной ставки;

- диверсифицировать выплату (например, какое-то время погашать только проценты по кредиту). Эта мера является временной.

Однако здесь также следует учесть, что в конечном итоге заемщик выплачивает еще большую сумму на процентах.

Реструктуризация, как и рефинансирование, предоставляется банком лишь в том случае, если просроченных платежей в кредитной истории заемщика нет.

В противном случае финансовые учреждения очень редко идут навстречу. Поэтому крайне важно обратиться в банк с просьбой о проведении реструктуризации долга до того момента, когда ежемесячный срок погашения уже пройдет.

Еще одним моментом, на который стоит обратить внимание при заключении договора на реструктуризацию, является то, что банк в случае просрочки погашения кредита по новым условиям имеет право потребовать от клиента возврата всей суммы задолженности полностью.

В этом случае финансовое учреждение направляет Заключительное требование, в котором указывает окончательный срок погашения кредитной задолженности.

Какие банки готовы проводить реструктуризацию

Процедура реструктуризации кредитного долга не является обязательной для банка, и ни в каких нормативных актах не закреплена законом. Поэтому финансовое учреждение имеет полное право отказать заемщику, обратившемуся с подобной просьбой.

https://www.youtube.com/watch?v=5H4rtxlJmHg

Но в интересах банка лежит сохранение платежеспособности клиента, иначе его долг перед финансовым учреждением кажется непогашенным, и банк потеряет не только сумму процентов по кредиту, но и весь остаток выданного займа, если заемщик окажется банкротом.

Практически все крупные банки РФ идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Кроме того, в крупных банках с государственной поддержкой с самого начала страхуются подобные риски. К таким банкам можно отнести:

- Сбербанк;

- Газпромбанк;

- ВТБ 24;

- Банк ФК «Открытие»;

- Россельхозбанк;

- Альфа-банк.

Эти банки признаны самыми надежными по результатам проверок Центробанка России в 2021 году.

Но для того, чтобы узнать предоставляет ли ваше финансовое учреждение такую возможность снижения ежемесячных платежей, как реструктуризация, необходимо обратиться с соответствующим заявлением непосредственно в сам банк.

Обращение в банк с ходатайством

При наступлении каких-либо условий, не дающих возможности выплачивать ежемесячные платежи по кредиту в полном объеме, нужно сразу же обращаться в банк с просьбой о снижении процентной ставки, не дожидаясь, когда платеж перейдет в статус просроченного.

Тогда шансы на успех значительно снизятся.

При обращении нужно подготовить следующие документы:

- письменное ходатайство о проведении реструктуризации долга, где необходимо указать причины, по которым выплаты в полном объеме невозможны;

- паспорт;

- документы, связанные с заключением кредитного договора и подтверждающие выплаты;

- документы, связанные с подтверждением условий, мешающих погашению долга в прежнем объеме;

- другие документы по требованию банка.

В заявлении помимо причин, по которым ежемесячные платежи стали непосильными, нужно указать свое видение решения возникшей проблемы, например – уменьшение процентной ставки.

Если банк не идет на уменьшение ежемесячных платежей

В случае отказа банком в проведении реструктуризации кредитной задолженности уменьшить ежемесячные выплаты можно с помощью рефинансирования, взяв другой кредит на лучших условиях и погасив с его помощью первый.

Также можно обратиться в финансовое учреждение с просьбой о предоставлении кредитных каникул. Это даст возможность какое-то время его не выплачивать, пока обстоятельства препятствующие погашению, не исчезнут.

Еще одной возможностью станет изменение валюты кредитования, что актуально при резких колебаниях курса. Если кредит взят в иностранной валюте, то можно обратиться с просьбой пересчета его в рублевый эквивалент, правда, в таком случае процентная ставка возрастает. В этом случае нужно просчитать, что будет более выгодным решением.

Еще одним способом сэкономить на процентах является досрочное погашение кредита. Если каждый месяц выплачивать сумму, большую, чем необходимо (когда это не противоречит кредитному договору), то банком будут пересчитываться проценты, сокращая либо ежемесячные выплаты, либо срок погашения долга.

Оба варианта позволят уменьшить сумму процентов, давая возможность экономии.

Как уменьшить платеж по кредиту

При существующем изобилии товаров трудно удержаться от соблазна и не накупить лишнего. Когда над разумом преобладают эмоции, начинают копиться долги по кредитам.

Но, как говорится, долг платежом красен, поэтому наступает тот час, когда человек с ужасом понимает, что уже запутался в графиках платежей, а штрафы нарастают с каждым днем и конца края постоянным переплатам не видать.

Вот тут и возникает закономерный вопрос: как уменьшить ежемесячный платеж по кредиту?

Снижаем ставки, господа!

Нужно отдать должное банковским структурам за то, что они понимают все трудности, возникающие у населения с выплатами долгов. Не секрет, что это «понимание» в любом случае не избавит вас от возврата взятой суммы, но, по крайней мере, на более щадящие условия рассчитывать можно. Итак, как снизить кредитную нагрузку — рассказываем дальше:

Вопрос о том, можно ли уменьшить размер платежа, начинает подниматься в тот момент, когда заемщик перестает справляться с ежемесячным обязательством. Находясь в состоянии стресса, человек начинает искать выход, поэтому желательно еще на стадии оформления кредита в 2021 поинтересоваться о том, как погашать долги в случае наступления финансовых трудностей.

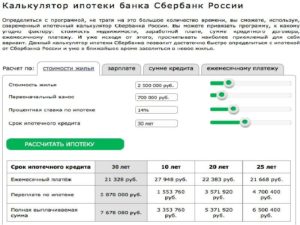

На сегодняшний день, любой современный банк, будь то ВТБ, Сбербанк, Альфа-банк или Тинькофф предлагают два вида платежей: аннуитетный и дифференцированный.

Аннуитетный платеж – это платеж равными частями через одинаковый промежуток времени. В каждую часть такого платежа уже заложена сумма тела кредита, а также процент.

Дифференцированный платеж немного сложнее в понимании, так как суть его заключается в том, что с каждым месяцем сумма ежемесячного платежа уменьшается, соответственно уменьшается и переплата.

https://www.youtube.com/watch?v=O8pJnX08xI0

Существуют и другие виды платежей, когда, например, вносимая сумма с каждым месяцем наоборот увеличивается, проценты соответственно тоже. Такая схема применяется для кредитования крупного и среднего бизнеса. В основе лежит ожидание того, что взятый кредит будет приносить со временем доход. Поэтому и выплачивать заемщику его будет легче по нарастающей.

Одной из действенных схем того, как уменьшить процент по кредиту является замена любого вида платежа на аннуитетный. Но здесь главное понимать, что процент снижается не сам по себе, а именно снижается нагрузка за счет деления на равные доли.

Реструктуризация кредита – как не обмануться

Реструктуризация долга подразумевает под собой пересмотр основных условий договора: конечной суммы, процентной ставки и сроков возврата. Предлагается такая процедура тем заемщикам, чья просрочка длится более полугода.

Готовясь подать заявление на реструктуризацию, следует трезво оценить свои возможности и просчитать все ходы наперед, дабы вместо улучшения своего положения не попасть еще в более глубокую долговую яму.

Вариантов погашения долга может быть несколько:

- увеличение срока выплат;

- уменьшение процентной ставки;

- уменьшение суммы ежемесячного платежа;

- обмен имущества на долг.

Все эти условия не могут быть применены одновременно. Банк сам определяет, что именно предложить клиенту, исходя из его ситуации. Кстати, проводится реструктуризация только тем банком, в котором был выдан кредит.

Реструктуризацию кредита могут одобрить не всем. Иногда, чтобы ее получить, необходимо предоставлять доказательства, повлекшие за собой невозможность выплачивать долг. Уважительными причинами являются тяжелая болезнь, длительная госпитализация, увольнение и тому подобное.

Когда выгодно рефинансирование

Прежде всего, стоит понять, что рефинансирование – это оформление нового кредита с целью погашения старого.

Для многих это звучит устрашающе – ведь в чем тогда смысл? Смысл кроется в том, что заемщикам, попавшим в сложную финансовую ситуацию, банк сам предлагает оформить новый кредит на более выгодных условиях.

Тогда сразу закрывается старый кредит, и проценты по нему перестают нарастать как снежный ком. Кроме этого, рефинансирование открывает следующие возможности:

- вывод имущества из-под залога (рефинансирование дает возможность освободить квартиру или авто от залога и полноправно им распоряжаться);

- снижение общей процентной ставки (возможно только при наличии подтверждающих документов о том, что ваше положение действительно критично);

- изменение валюты оплаты (этот пункт подходит далеко не всем, так как не все в нашей стране располагают долларами либо евро. Однако, запрос на изменение валюты платежа также востребован);

- оформление несколько кредитов в один (нюанс: по закону количество таких кредитов не может превышать 5 штук);

- изменение суммы ежемесячного платежа и продление срока кредитования (кредит переводится на аннуитетный платеж и продлевается на пару лет. Соответственно, сумма ежемесячного платежа существенно уменьшается).

На первый взгляд может показаться, что реструктуризация и рефинансирование ничем не отличаются. Да, цель у них одна – помочь заемщику выбраться из финансовой кабалы, при этом не потерять свои деньги. Поэтому и конечный результат эти две системы имеют общий.

Однако есть одно большое различие между ними: реструктуризация позволяет лишь снизить кредитную нагрузку на какое-то время, дать передохнуть заемщику. То есть, имеет место моральный аспект. А рефинансирование вполне способно предоставить существенную денежную помощь в виде улучшенных условий.

Кроме того, рефинансированию подлежат любые виды кредитования: потребительские, ипотечные, онлайн займы, автокредиты и его можно провести в любом банке, а не только в том, где оформлялся кредит.

Как взять передышку

Иногда, чтобы собраться со своими финансовыми силами, заемщику требуется пару месяцев передышки от выплаты.

https://www.youtube.com/watch?v=ZfFWXD-Yh7c

Для того, чтобы за это время ваш займ не оброс лишними процентами, штрафами и пеней, можно запросить у банка кредитные каникулы или пролонгацию. Говоря простым языком, пролонгация – это своеобразна отсрочка выплат. То есть, все первоначальные условия договора – сумма, проценты — остаются в силе. Меняется лишь конечная дата выплаты.

Чтобы получить такие каникулы, необходимо обратиться в банк с заявлением, как только вы почувствовали, что перестаете справляться. Банки с удовольствием одобрят ваше заявление, если до этого момента у вас не было существенных просрочек, судебных разбирательств и все вопросы с другими кредиторами решались мирно.

Чаще всего банки идут на уступки и подтверждают пролонгацию, так как понимают, что, отказав заемщику, повышают вероятность того, что свои деньги они либо не получат, либо получат через суд. Что влечет за собой дополнительные временные и финансовые затраты. Поэтому взвесив все «за» и «против» выгодней предоставить кредитные каникулы.

Оформлять кредиты – это нормальное явление в современном мире, так же, как и то, что жизненные обстоятельства каждого из нас в любой момент могут измениться. Поэтому, каждый имеет право обратиться в банк и честно рассказать о своей ситуации, чтобы выбрать наиболее подходящий способ уменьшения ежемесячных платежей, позволяющий ему выполнить взятые долговые обязательства.

: вклады для физических лиц")