Являясь одним из наиболее доступных видов кредитования, потребительский кредит пользуется очень большой популярностью.

Однако получить такой заём бывает не всегда так просто, как об этом говорится в рекламе финансового учреждения. Рассмотрим, почему Сбербанк отказывает в кредите своим клиентам и как повысить свои шансы на положительный ответ.

- Почему Сбербанк отказывает в кредите?

- Плохая кредитная история

- Ограничения по возрасту

- Кредитная нагрузка

- Отсутствие документов

- На что обращают внимание сотрудники банка?

- Выбор банка

- Сбербанк отказал в кредите: как узнать причины и что делать клиенту

- Почему Сбербанк отказал в потребительском кредите?

- Почему Сбербанк отказывает в кредите зарплатным клиентам

- Как узнать причину отказа

- Требования к заемщикам

- Что делать, если отказали в кредите

- Повторная подача заявки на кредит

- Как повысить шансы на одобрение

- Отзывы

- Почему Сбербанк отказывает в кредите, как успешно подать заявку?

- Почему Сбербанк отказывает заявителю в кредите?

- Испорченная кредитная история

- Проверка кредитной истории через сервис service-ki.com

- Как узнать, почему Сбербанка отказывает в кредите заемщику?

- Основные причины, по которым Сбербанк отказывает в кредите заемщикам

- Плохая или нулевая кредитная история

- Много действующих непогашенных кредитов

- Невысокая официальная заработная плата

- Отсутствие документов с места работы

- Возраст потенциального заемщика

- Предоставление неверной информации в анкете

- Отсутствие недвижимости или иной собственности в качестве залога

- Прописка в другом регионе РФ

- Как узнать причину отказа в кредите у Сбербанка

- Если Сбербанк не дает кредит из-за плохой кредитной истории

- Обращение в бюро кредитных историй

- Как повысить шансы на одобрение кредитной заявки в Сбербанке?

- Что делать, если все равно приходит отказ?

- Сбербанк отказал в кредите — узнаем причины и исправляем ситуацию | ЗаФинансы

- Требования Сбербанка к заемщикам

- Возраст

- Наличие официального дохода

- Российское гражданство

- Доход

- Наличие значительных расходов

- Отказ от страхования

- Кредитная история

- Дополнительные причины отказа

- Почему Сбербанк отказал в кредите зарплатному клиенту

- Как узнать причину отказа в кредите в Сбербанке

- 🔥 Видео

Почему Сбербанк отказывает в кредите?

Таких причин отказа в кредите Сбербанком может быть достаточно много, но среди них есть наиболее часто встречающиеся.

Обязательным условием получения кредита является наличие гражданства России и постоянной прописки в том регионе, где расположен филиал кредитной компании.

Заёмщик, не имеющий гражданства, может не рассчитывать на получение денежных средств. Однако можно получить кредит и без постоянной прописки.

В этом случае человеку необходимо представить документ о временной регистрации. Стоит отметить, что период кредитования в этом случае не может превышать срок действия временной прописки.

Плохая кредитная история

Низкий кредитный рейтинг является наиболее часто встречающейся причиной, почему Сбербанк отказывает в кредите онлайн.

Если человек имел проблемы с погашением предыдущего займа, финансовая организация обязательно передаёт такие сведения в Бюро Кредитных Историй.

Практически все крупные финансовые учреждения, для снижения риска по возврату заёмных средств клиентом, пользуются услугами данной организации при проверке документов заёмщика на получение кредитных средств. К их числу относится и Сбербанк.

Поэтому человеку с плохой кредитной историей не стоит даже тратить времени на сбор и подачу документов. Ответ всегда будет отрицательный.

Причиной плохого кредитного рейтинга может быть не только недобросовестное выполнение кредитных обязательств заёмщика по своему кредиту. Если человек выступал поручителем и при возникновении задолженности, не выполнил свои обязательства, это тоже окажет огромное влияние на состояние его кредитной истории.

Ограничения по возрасту

Хотя согласно с действующим законодательством, право на оформление кредита имеет любой гражданин, достигший совершеннолетия, получить заём в возрасте от 18 до 20 лет будет достаточно проблематично.

Сбербанк сотрудничает только с клиентами, достигшими 21 года. Также существует верхняя возрастная граница, до достижения которой человек может рассчитывать на получение займа. Её значение составляет 65 лет.

В том случае, если человек пенсионного возраста может предоставить поручителей, оформить кредитный договор можно до 75 лет.

Полезная статья: Банки отказывают в кредите: причины.

Кредитная нагрузка

Это частая причина, почему Сбербанк отказал в кредите зарплатному клиенту. В связи с нестабильной экономической ситуацией, происходит обесценивание национальной валюты.

Для удовлетворения своих потребностей и решения различных бытовых проблем, люди всё чаще прибегают к услугам финансовых организаций. Очень часто заёмщики пытаются оформить несколько кредитных займов одновременно в различных финансовых структурах.

Поэтому возрастает риск по возврату кредитного долга. Сотрудники службы безопасности Сбербанка проводят очень тщательную проверку потенциального клиента.

Особое внимание уделяется его совокупному ежемесячному доходу. Если сумма выплат превышает 30% данного значения, то получить кредит в Сбербанке скорее всего не получится.

Отсутствие документов

Отсутствие документов, подтверждающих официальное трудоустройство, также станет преградой для получения займа. Кроме вышеперечисленных, существует ещё достаточно много причин, по которым, кредитная организация может ответить отказом на заявку клиента.

https://www.youtube.com/watch?v=HMq1e-Ps1Xc

Причиной такого решения может стать наличие неоплаченных коммунальных платежей, штрафы в ГИБДД и различных налоговых органах.

Даже отрицательный баланс мобильного телефона может повлиять на решение кредитной организации. При этом вариантов, как узнать, почему Сбербанк отказал в кредите, нет – эти данные конфиденциальны.

При заполнении анкеты нужно очень внимательно заполнять поля данного документа. В случае ошибки, банк может посчитать, что клиент для получения займа хочет предоставить недостоверную информацию.

Если же документы оказались и вовсе подложными или содержат заведомо ложную информацию, это не только не позволит оформить кредит, а может привести к проблемам с законом. Если потенциальный заёмщик имеет судимость, вероятность одобрения заявки будет очень мала.

Интересная статья: Онлайн заявка на кредит в Промсвязьбанке.

На что обращают внимание сотрудники банка?

Большое, если не решающее значение на принятие решения о выдаче кредита оказывает внешний вид и поведение клиента. Вот другие причины, почему Сбербанк отказывает в кредите:

- Если человек пришёл в офис финансовой компании в нетрезвом виде или под действием наркотических препаратов, ответ однозначно будет отрицательный. Потенциальный заёмщик должен иметь опрятный внешний вид и вызывать доверие у сотрудников кредитной организации.

- Большое внимание уделяется поведению человека. В личной беседе сотрудник банка задаёт различные вопросы клиенту, получает ответы и смотрит на его реакцию. Если посетитель путается в ответах и при этом очень волнуется, представитель банка может не рекомендовать выдавать заём такому клиенту.

Выбор банка

Имея достаточно большое число надёжных кредитных клиентов, Сбербанк очень тщательно подходит к отбору потенциальных заёмщиков.

Поэтому для кого-то требования и условия кредитного учреждения могут показаться достаточно жёсткими.

Если человек имеет длительную положительную кредитную историю, а также соответствует всем основным требованиям, он может смело рассчитывать на получение выгодного кредита от Сбербанка, даже в нынешних нестабильных экономических условиях.

На финансовом рынке России работает большое число кредитных компаний, которые предлагают более лояльные условия получения займа.

Поэтому, если человек понимает, что размер его зарплаты или не самая лучшая кредитная история станут на пути к получению займа в Сбербанке, ему стоит хорошо задуматься о поиске альтернативных способов получения денежных средств.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;

Видео:Как Взять Кредит в Сбербанк Онлайн - оформляем заявку и получаем кредит на карту в приложении СбераСкачать

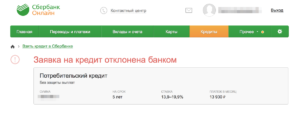

Сбербанк отказал в кредите: как узнать причины и что делать клиенту

В статье разберем, почему Сбербанк отказывает в кредите зарплатным и другим клиентам. Узнаем, что делать, если банк отказал в потребительском кредите без объяснения и ознакомимся с отзывами. Мы подготовили для вас порядок подачи повторной заявки и советы, которые помогут получить кредит без отказа.

Кредиты Сбербанка пользуются большой популярностью у населения. Они отличаются довольно низкими ставками и понятными условиями, а заявку можно оформить даже онлайн. Но банк не может предоставлять ссуды абсолютно всем, некоторым клиентам в выдаче отказывают.

Причины отказа могут быть самыми разными, но обычно менеджеры не могут объяснить, почему кредитная организация приняла такое решение. Если Сбербанк отказал в кредите, то через некоторое время можно вновь подать заявку. Желательно перед этим попытаться самостоятельно определить, по каким причинам ее не смогли одобрить в прошлом.

Почему Сбербанк отказал в потребительском кредите?

Обычно Сбербанк не объясняет клиенту, почему отказывает по заявке на потребительский кредит. Раскрывать причину не принято, так как мошенники могут воспользоваться такой информацией. На самом деле при проверке клиента Сбербанк использует огромное количество параметров, и каждый из них может повлиять на отказ в выдаче кредита.

Рассмотрим, по каким причинам Сбербанк отказывает в выдаче кредита своим клиентам наиболее часто:

- Закредитованность. Если у вас много кредитных обязательств, и на их исполнение вы тратите половину или больше своего дохода, то банк не сможет предоставить новую ссуду. Ведь вероятность того, что в такой ситуации вы не сможете справляться с обязательствами, резко повышается.

- Негативная кредитная история. Очень часто Сбербанк отказывает в выдаче кредита после запроса информации в Бюро кредитных историй. Если в прошлом вы допускали длительные просрочки, то у кредитной организации будут большие сомнения по поводу вашей надежности.

- Возраст. Если ваш возраст только достиг минимального, установленного требованиями, или, наоборот, приближается к максимальному, то банк не всегда одобряет ссуду. Здесь все будет зависеть от влияния остальных факторов.

- Внешность. Мнение сотрудника банка, принимающего документы, также имеет значение. Если ему покажется, что клиент злоупотребляет спиртным, неопрятно выглядит и т. д., то он может сделать соответствующую отметку, и система без объяснения причин откажет такому заемщику в ссуде.

- Отказ от страховки. Формально такие действия никак не влияют на решение кредитной организации. Фактически риски банка увеличиваются, а прибыль, напротив, снижается. Это может привести к отрицательному решению по заявке. Впрочем, никто не мешает отказаться от страховки уже после подписания договора. По закону на такую операцию у заемщика имеется 5 дней.

Почему Сбербанк отказывает в кредите зарплатным клиентам

Традиционно гораздо проще одобрение получают клиенты, получающие заработную плату на карту Сбербанка. О них финансовой организации известно довольно много: источники и размер дохода, стабильность его получения. Кредитная организация видит даже основные статьи расходов, ведь многие покупки в настоящее время оплачиваются с карточек.

https://www.youtube.com/watch?v=R5hFOR3NOiQ

Но наличие зарплатной карты не является гарантией того, что любой кредит будет одобрен. Рассказать, почему банк отказал в ссуде зарплатному клиенту, сотрудники, скорее всего, не захотят.

Все же неофициальный список, в каких случаях Сбербанк отказывает в кредите существует. Рассмотрим его:

- Малый стаж. Если вы только устроились на новом месте работы и хотите сразу взять кредит, то Сбербанк вынужден будет отказать, так как в этом случае вы не будете соответствовать требованиям к заемщикам.

- Низкий уровень доходов. Сбербанк учитывает при принятии решения главным образом только официально подтвержденный доход. Если вы получаете маленькую зарплату, то кредит банк не одобрит.

- Просрочки. Наличие долгов по кредитам даже в других банках легко проверяется через запрос в БКИ. Если вы нарушаете обязательства перед кредиторами, то новую ссуду Сбербанк не выдаст.

- Некорректно заполненная анкета. Ошибки, допущенные в анкете, могут стать причиной для отказа в кредите, ее надо проверять перед передачей в Сбербанк.

- Много непогашенных кредитов. Даже если ваши доходы позволяют обслуживать все ссуды без проблем, их количество может насторожить Сбербанк.

Как узнать причину отказа

Сотрудники банка обычно не сообщают причину своего решения. Часто система отказывает в полностью автоматическом режиме без участия человека, особенно если речь идет о потребительском кредите.

Но поговорить, все же стоит. Иногда работники банка могут сообщить интересную информацию, например, о том что отказ был вызван плохой кредитной историей, а вы даже не знали о содержащейся в ней ошибке.

Так как же узнать, почему отказали в кредите? Лучше всего провести самостоятельный анализ своей платежеспособности и данных из БКИ.

Требования к заемщикам

В Сбербанке действуют строгие требования к клиентам, желающим получить ссуду. Несоответствие установленным параметрам приведет к автоматическому отказу, а в некоторых случаях сотрудники даже не примут заявку.

Рассмотрим основные требования к потенциальным заемщикам в Сбербанке:

- гражданство РФ, возраст — старше 21 года и моложе 65 лет;

- стаж — более 6 месяцев на текущем месте работы (3 месяца — для зарплатных клиентов);

- постоянная или временная регистрация по месту жительства.

Для оформления кредита необходимо представить паспорт, а также документы, подтверждающие ваш доход и занятость. Держателям зарплатных карт для получения денег достаточно одного паспорта. При принятии решения сотрудники Сбербанка могут запросить и другие документы.

Также прочитайте: Какие документы нужны для кредита в Сбербанке

Что делать, если отказали в кредите

Отказ в выдаче кредита — это еще не конец света. Не стоит паниковать, а лучше попытаться все же определить причину такого решения и ее устранить на будущее.

Рассмотрим, что можно предпринять в случае отказа по кредиту:

- Проверить кредитную историю. Иногда в нее попадают ошибочные данные. В итоге банки считают, что вы имеете просрочки по другим кредитам, хотя на самом деле это не так. Исправить ошибки можно, обратившись в организацию, внесшую соответствующие данные в БКИ. Если же просрочки действительно есть, то их следует закрыть, и лишь потом думать о новом кредите.

- Сравнить размер выплат и собственный бюджет. Возможно, что выплачивать кредит своевременно, по мнению банка, вы просто не можете. Например, если в расчет была принята только зарплата по основному месту работы без дополнительных заработков.

- Попробовать обратиться в другой банк. Иногда другие кредитные учреждения одобряют кредит тем, кому отказал Сбербанк, но проценты у них часто выше.

- Подать новую заявку. Если все возможные причины отказа вы устранили, то можно попробовать вновь обратиться в Сбербанк за кредитом.

Повторная подача заявки на кредит

Подать повторную заявку допускается не раньше чем через 2 месяца после получения отказа. Новую анкету можно оформить онлайн или в отделении, воспользовавшись помощью сотрудника Сбербанка.

Рассмотрим, какую информацию надо указать в заявке на кредит в Сбербанке:

- Ф.И.О. и паспортные данные;

- контактную информацию и адрес проживания;

- данные о доходах, расходах и других обязательствах;

- информацию о месте работы;

- сумму и срок желаемого кредита.

После рассмотрения заявки сотрудники Сбербанка обязательно проинформируют вас о принятом решении.

Как повысить шансы на одобрение

При подаче заявки ваша основная задача — убедить банк в своей надежности и платежеспособности. Существуют простые советы, которые помогают повысить шансы на одобрение. Рассмотрим основные из них:

- Соберите документы обо всех доходах. Договор на аренду квартиры, дополнительные заработки, вознаграждения по договорам ГПХ — все это может быть учтено банком при рассмотрении заявки на кредит, но только при наличии подтверждающих документов. Больше доход — больше вероятность одобрения сделки. Но не завышайте доходы, указывайте их реальных размер.

- Не пытайтесь обмануть банк. Не думайте, что вы увеличите шансы на одобрение, «забыв» указать в анкете наличие других кредитных обязательств, необходимость платить алименты и т. д. Сбербанк может с легкостью проверить данные в БКИ и различных государственных базах. В итоге вы рискуете сразу получить имидж обманщика, и кредит получить будет значительно сложнее.

- Следите за своей кредитной историей. Ошибки бывают у всех, главное, своевременно предпринять необходимые меры для их устранения.

Отзывы

Иван Зайцев

«Являюсь зарплатным клиентом Сбербанка и, естественно, к ним решил обращаться за кредитом. Очень удивился, что мне отказали, хотя никогда даже на 1 день просрочек не допускал, и зарплата полностью «белая».

По совету девушки-менеджера заказал отчет НБКИ и удивился, у меня там есть невыплаченный кредит в другом банке. Отправился к ним, разобрался (хоть и небыстро), они ошибку свою исправили.

Через полгода снова подал заявку, и все нормально одобрили».

Валентина Иванова

«Подавала заявку в Сбербанк-Онлайн, и мне пришло сообщение, что все хорошо, и можно нести документы в отделение. Придя в офис и простояв в очереди, я попала все же к специалисту. Но здесь оказалось, что по моей заявке отказ пришел.

Но да ладно, я не очень расстроилась и спокойно взяла кредит в другом банке. На следующий раз оформляла довольно крупную ссуду и решила попробовать сэкономить, обратившись в Сбербанк.

На этот раз все одобрили через 2 дня, правда, страховку оформляла, от которой отказалась на следующий день».

Анатолий Глушаков

«Сбербанком пользуюсь много лет и почти всем доволен. Да, в отделениях бывают очереди, но мне туда надо настолько редко, что могу и подождать. Понадобился кредит, а раньше я их никогда не брал. Решил оформить все в Сбербанке, но мне отказали. Вот теперь думаю, что же со мной не так. Надо выписку с БКИ заказать, может, на меня кто-то умудрился «левых» кредитов набрать, а я и не знаю».

Видео:ТЕПЕРЬ ОДОБРЯТ / Что делать если отказ по кредиту в 2022 / финансовая грамотностьСкачать

Почему Сбербанк отказывает в кредите, как успешно подать заявку?

Если Сбербанк отказывает в выдаче кредита, он, как и любой другой банк, не обязан объяснять причины своего решения. Поэтому клиентам остается только догадываться, почему была отклонена заявка. Но если знать главные нюансы финансовой политики, можно узнать не только, почему Сбербанк отказывает в кредите, но и что делать, чтобы повторное обращение было удачным.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Почему Сбербанк отказывает заявителю в кредите?

Являясь главным финансовым учреждением, Сбербанк играет ключевую роль в экономической политике страны. Из-за влияния на банковскую систему в целом, отказ Сбербанка в выдаче кредита потенциальные заемщики получают чаще, чем в других кредитных организациях.

https://www.youtube.com/watch?v=iuoNlHAiTAc

Также на такое количество отказов в кредите от Сбербанка влияет то, что сюда обращается абсолютное большинство россиян. Подобная популярность объясняется следующими факторами:

- участие государства в работе банка, многие до сих пор думают, что Сбербанк является государственной организацией;

- большое количество офисов – в отличие от других банков, отделения Сбербанка можно найти в любом регионе страны;

- лояльные условия кредитования – много различные программ и акционных предложений.

Кроме того, большинство государственных организаций получают зарплату именно в Сбербанке. Зарплатная карта дает определенные привилегии при оформлении кредита:

- уменьшение списка необходимых документов – понадобится только паспорт, карта и СНИЛС;

- снижение ставки;

- лояльные требования – зарплатный клиент изначально рассматривается как надежный, поэтому процент одобрений для них выше.

Из-за таких привилегий большинство граждан на государственной работе подают заявку именно в Сбербанк.

Все это в совокупности объясняет, почему процент отказов от данной финансовой организации превышает общее количество по остальным банкам. Именно поэтому, перед тем, как подавать заявку, стоит проанализировать, почему банк мог бы отказать в выдаче кредита.

Испорченная кредитная история

Кредитная история – это личное финансовое досье заемщика, фиксирующее все отношения с банками и хранящееся в Бюро кредитных историй. Это не только количество оформленных кредитов, но и просрочки, а также обращения за займами, которые были отклонены.

Нюанс. Отказ всегда заносится в кредитную историю и может существенно ее испортить. Поэтому не стоит подавать много заявок одновременно.

Анализ кредитной истории – это возможность оценить платежеспособность и надежность потенциального клиента. Сбербанк, как и любой другой банк, при обработке заявки, в первую очередь запрашивает финансовое досье.

Хорошая кредитная история существенно повышает шансы на одобрение, потому что такой заемщик считается надежным. Чтобы не получить неожиданный отказ, следует самостоятельно проверить свою статистику перед тем, как обратиться за кредитом. Сделать это можно онлайн либо через почту (письмом или телеграммой).

Делать регулярные запросы необходимо не только потому что плохая кредитная история может стать причиной, почему Сбербанк отказал в кредите. Распространена мошенническая схема, по которой третьи лица оформляют займы по чужим паспортам.

Заемщик, часто проверяющий свое финансовое досье, может своевременно обнаружить чужой кредит и избежать неустоек и штрафом. Несмотря на то, что их можно списать через суд, на период разбирательства (которое может длиться несколько месяцев) получить потребительский кредит будет невозможно.

Также возможны ошибки в истории, которые могут допускаться как сотрудником банка, так и работником Бюро.

Таким образом, регулярная проверка кредитной истории необходима как активным заемщикам, так и тем, кто никогда не обращался за займом.

Проверка кредитной истории через сервис service-ki.com

Один из самых легких и быстрых способов узнать свою кредитную историю – заказать ее через сервис www.service-ki.com. Чтобы получить свое досье понадобится минимум действий:

- посещение сайта www.service-ki.com;

- переход по вкладке получения отчета;

- заполнение небольшой анкеты – нужно ответить на минимальное количество вопросов (указать ФИО полностью, паспортные данные и адрес электронной почты);

Видео:Почему Сбербанк не дает кредит. ТОП причин отказа. Как всё-таки получить кредит?Скачать

Как узнать, почему Сбербанка отказывает в кредите заемщику?

Есть несколько основных причин, почему Сбербанк отказывает в кредите. Избежав распространенных ошибок, заемщик сможет получить ссуду на выгодных условиях. Если же вновь придет отказ, решение тоже есть.

Основные причины, по которым Сбербанк отказывает в кредите заемщикам

Буду рассмотрены следующие причины, почему пришел отказ:

- Влияние испорченной и нулевой КИ на решение банка.

- Высокая финансовая нагрузка.

- Серая зарплата.

- Отказ в предоставлении документов с работы.

- Возраст заявителя.

- Предоставление ложных сведений.

- Отсутствие недвижимости, которую можно предоставить в залог.

- Регистрация в другом регионе.

Среди указанных причин есть те, которые не сильно влияют на решение банка либо почти не оказывают значения в зависимости от типа кредита. Поэтому далее будут подробно рассмотрены все факторы, а также причины, почему Сбербанк может отказать даже зарплатному клиенту.

Плохая или нулевая кредитная история

Плохая кредитная история является основным фактором, почему приходит отказ, нулевая КИ — не всегда. При очень плохой КИ у заемщика будут просрочки и долги. Но тоже есть нюансы.

https://www.youtube.com/watch?v=Ph8UDtAZqg8

Различают несколько видов просрочек:

- ситуационные;

- долгосрочные;

- безнадежные.

Если просрочки безнадежные или долгосрочные, сроком более 90 дней, то банк откажет 100%. При наличии небольших разовых просрочек, не превышающих 30 дней Сбербанк может выдать деньги при условии хорошей платежеспособности, стабильной работы.

С открытыми долгами не стоит подавать заявку, Сбербанк точно откажет. Лучше закрыть долги, используя все возможности. Вот почему только после проверки, что в бюро поступила информация о закрытии долгов имеет смысл подавать повторную заявку на кредит.

Нулевая КИ чаще всего встречается у молодых людей либо заемщиков, которые брали кредит более 10 лет назад и сведения о нем уже устарели, были аннулированы из досье.

При нулевой кредитной истории Сбербанк не сможет оценить надежность в полной мере, но компания рассмотрит и доход заявителя, его возраст — так как молодым одобряют заявки менее охотно, стаж работы. Но если прочих факторов будет недостаточно для принятия решения, Сбербанк откажет в заявке.

Много действующих непогашенных кредитов

Это означает высокую финансовую нагрузку. Ответ Сбербанка будет зависеть от соотношения суммарного дохода и расходов на обслуживание кредитов.

Если кредиты съедают 40% и более от заработка, то Сбербанк не выдаст еще одну ссуду. При большом количестве непогашенных обязательств клиента проверят на тенденцию «кредитной пирамиды», почему каждый последующий займ больше предыдущего.

Заемщик может не замечать, почему влезает в долговую яму и берет последующий кредит, чтобы погасить предыдущий. Банк видит, что однажды у заемщика не хватит средств, чтобы гасить долги, поскольку на следующий запрос на кредит в будущем любой банк может отказать. Чтобы не рисковать, компания сразу откажет в заявке.

Перед подачей заявление в Сбербанк нужно самостоятельно просчитать, сколько средств отнимает обслуживание кредитов, сколько будет общий платеж при согласии Сбера выдать средства.

Невысокая официальная заработная плата

Большинство российских работодателей ради экономии выдают сотрудникам зарплату по серой схеме — небольшую официальную часть на карту и большую часть заработка в конверте. Вот почему по документам человек может быть оформлен в компанию на 0.25 или 0.5 ставки, а по факту работать полный рабочий день, получая высокую зарплату.

При подаче документов в банк часто требуется справка формы 2-НДФЛ, официальная форма налоговой отчетности. Получается ряд проблем для заявителя:

- не все бухгалтеры готовы оформить 2-НДФЛ из-за раскрытия неуплаты налогов

- при подаче сокращенного комплекта без справки о доходах увеличивается процентная ставка, жестче требования к возрасту, больше первоначальный взнос, если это ипотека.

Если клиент подавал справку с официальной зарплатой, то банк мог бы отказать, исходя из того, что заемщик неплатежеспособен.

Отсутствие документов с места работы

В комплект документов с работы входит:

- Справка о зарплате, должности, дате зачисления в штат. Документ должен быть с печатью компании, заверен генеральным директором или главным бухгалтером, финансовым директором.

- Трудовая книжка с печатями компаниями. Можно заменить выпиской из трудовой книжки, справкой от компании-работодателя, трудовым или срочным договором, контрактом, патентом и т. д.

- Документы с работы по совместительству, если есть.

При отсутствии какого-либо документа Сбербанк не сможет выдать ссуду заявителю. Исключение для владельцев зарплатных карт. Они могут не подавать документы о финансовом состоянии и трудовой занятости, потому что Сбербанк имеет базы данных, может просмотреть транзакции, проверить работодателя.

Для обычного заявителя два варианта — либо подать полный комплект документов, либо оформляться по программе без подтверждения дохода на более жестких условиях кредитования.

Возраст потенциального заемщика

Возраст тоже является одной из причин, почему не дают кредит в Сбербанке. Есть требования к возрасту в зависимости от программы:

- для ипотеки от 21 года до 75 лет с подтверждением дохода;

- на потребительские покупки от 21 года до 65 лет;

- без подтверждения дохода до 65 лет;

- кредит для пенсионеров и молодежи — 21-65 лет, но с поручителями.

В зоне риска находятся пенсионеры и молодежь до 25-26 лет, поскольку первые хотя и имеют стабильный доход, но имеют высокий риск серьезных заболеваний, потери трудоспособности, то вторые считаются неплатежеспособными.

Нюанс! Программа с поручителем поможет получить кредит в Сбербанке молодым и пожилым людям.

https://www.youtube.com/watch?v=Hwa9BqOwTS0

Молодые люди чаще меняют работу, получают невысокий заработок. Для мужчин есть риск уйти в армию. Кто будет оплачивать год кредит — не ясно. Вот почему, проанализировав обе категории, многим Сбербанк может отказать по соображениям безопасности.

Предоставление неверной информации в анкете

Вся представленная информация в анкете на кредит будет проверяться кредитным специалистом Сбербанка, службой безопасности. Предоставление ложной информации в заявке — это одна из причин, почему Сбербанк отказывает в кредите даже зарплатному клиенту.

В анкете нужно указать следующую информацию:

- персональные сведения (паспорт, прописка, место рождения);

- сведения о стаже работы, предыдущие места работы, почему было сменено место работы;

- информация о доходе, включая дополнительные источники;

- параметры желаемого кредита — тип, сумма, ссуда, созаемщики, поручители, почему потребовались деньги.

Сотрудник банка проверит работодателя, соответствует ли должность указанной, доход. При предоставлении заведомо ложных сведений заемщика занесут в черный список, и он больше не сможет рассчитывать на ссуды не только в Сбербанке, но и не сможет взять кредит в другом банке.

Отсутствие недвижимости или иной собственности в качестве залога

Это будет поводом для отказа в особых случаях.

Почему: заявитель недостаточно платежеспособен, он имел легкую степень судимости (как административные нарушения, штрафы); заявку подает пенсионер или студент; подается заявка на нецелевую ссуду, кредитуемую под залог недвижимости.

По условиям человек должен предоставить недвижимость, имеющуюся в собственности, чтобы получить средства для трат на любые цели. Если он подает заявление, не имея в собственности жилья, которое может предоставить, это будет причиной, почему Сбербанк отказал в кредите.

Компания может рассмотреть в качестве собственности квартиры, квартиры в таунхаусах (домах с блок-секциями), частные дома и коттеджи. Если недвижимость будет, но она не соответствует требованиям — Сбербанк просто не примет залог.

Основные требования к недвижимости включают не аварийное состояние. Дом не должен быть определен под снос, у него не должны быть деревянные перекрытия. Если это коммунальная квартира или комната, Сбербанк откажет в ссуде.

Прописка в другом регионе РФ

Сейчас Сбербанк требует при получении кредита иметь постоянную или временную регистрацию в регионе обращения. Но источник дохода может быть в любом регионе присутствия Сбербанка.

Важно! Заявление на кредит подается по месту фактического или постоянного проживания.

Требование распространяется на потребительские кредиты и ипотеку. Если человек хочет получить кредитную карту, то прописка не имеет значения. Теперь этот параметр не учитывается при расчете надежности и платежеспособности.

Как узнать причину отказа в кредите у Сбербанка

Есть несколько вариантов, как выяснить, почему пришел отказ:

- Попробовать спросить у специалиста, который рассматривал заявку. Гарантий, что он ответит почему, нет, но может посоветовать сменить работодателя, если причина в нем. К примеру компания находится в плачевном положении и скоро может закрыться. Специалист может не сказать почему отказ, ссылаясь на политику Сбербанка.

- Обратиться к кредитному брокеру, чтобы помог разобраться в ситуации и при следующей заявке получить одобрение.

- Запросить бесплатно историю через БКИ. Минус в том, что в ней не раскрываются причины, почему банки отказывают. Но если скоринговый балл небольшой, то заемщик сможет попробовать различные варианты улучшения кредитной истории.

- Подать заявку на КИ онлайн на сайте ⇒ service-ki.com.

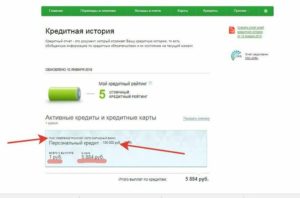

Последний способ один из лучших, поскольку в выписке будут указаны не только причины, которые повлияли на рейтинг заемщика, но и рекомендации, как сделать хорошую кредитную историю. Услуга платная, компания предлагает заплатить 340 рублей, но пользователь получит отчет из 5 листов с подробной аналитикой по кредитам, микрозаймам и отказам/согласиям кредитных организаций.

https://www.youtube.com/watch?v=Yvykhs0KkWg

Выписку присылают на электронную почту в течение часа после оплаты. Вот как выглядит часть отчета:

Если Сбербанк не дает кредит из-за плохой кредитной истории

Тогда следует найти способы ее исправить. Вот некоторые из них:

- закрыть образовавшиеся долги;

- оформить кредитную карту Сбербанка, чтобы перекрыть в КИ сведения о задолженностях новой положительной информацией о погашении платежей либо наработать положительную кредитную историю, если она нулевая;

- использовать рассрочку (приобретения товаров с разделенными платежами без процентов) для тех же целей;

- исправить ошибки в кредитной истории, если они были обнаружены;

- обратиться в банк, если он не предоставил сведения о закрытии счета, позже подать заявление в БКИ, если банк не обновит информацию;

- подать заявление в банк на реструктуризацию кредитов либо их рефинансирование для уменьшения платежей.

Чтобы исправить КИ можно обратиться в Совкомбанк для оформления программы «Кредитный доктор». Но отрицательный момент программы в длительном времени, нужно не менее 6 месяцев.

Обращение в бюро кредитных историй

Многих заемщиков волнует вопрос: как обратиться в БКИ, чтобы исправить ошибки в досье? Порядок действий следующий:

- Заемщик обращается в ЦККИ, чтобы выяснить список БКИ, в которых находятся сведения о его КИ.

- Потом, получив список, он подает заявки в несколько или одно бюро в соответствии с результатами.

- Увидев ошибки, заемщик пишет заявление в БКИ с просьбой их исправить. Он прилагает доказательства о том, что это ошибки.

Примеры возможных ошибок: в бюро поступили сведения о другом человеке, однофамильце; нет сведений о закрытии кредита; есть записи о просроченных платежах. При закрытии кредита необходимо предоставить документы.

При просроченных платежах подать с заявлением квитанции о выплатах, распечатку интернет-платежа, если перевод был через сеть. Подать заявление в бюро можно письмом, прийти и написать в офисе, отправить телеграммой.

Как повысить шансы на одобрение кредитной заявки в Сбербанке?

Несколько общих способов, которые подойдут заемщикам Сбербанка:

- привлечь поручителя к сделке;

- предоставить залог недвижимости или автомобиля;

- указать дополнительные источники дохода;

- уменьшить желаемую сумму кредита в заявке;

- стать клиентом Сбербанка;

- предоставить больше первоначальный взнос, если это ипотека;

- сотрудничать с брокером для получения квалифицированных комментариев.

Выбирать способ стоит исходя из личной ситуации, финансового положения и типа кредита, на который претендует заемщик.

Что делать, если все равно приходит отказ?

Есть два варианта, что делать, если отказали в кредите в Сбербанке вновь:

- Обратиться в другой банк, но шансы невелики, поскольку после отказа Сбербанка в выдаче кредита многие банки тоже отказывают, ориентируясь на известную компанию.

- Обратиться в myzalog24.ru.

Предложение компании «Мой залог 24.ру» включает получение ссуды под залог недвижимости. Более 90% обратившихся получают одобрение (получили почти 3 тысячи человек обратившихся).

Предоставляемая недвижимость должна находится в полной или частичной собственности заявителя.

Она должна находится на территории Москвы или Московской области, Санкт-Петербурге или Ленинградской области, и не должна иметь обременений.

Обслуживаются граждане в возрасте от 18 до 79 лет. Условия, которые предложил «Мойзалог24»:

- ссуда размером до 100 млн рублей;

- максимальный срок погашения 30 лет;

- можно получить средства срочно;

- не нужно подтверждать доход;

- процентная ставка от 8.5% в год;

- требуется аванс в размере 60% от стоимости жилья.

При обращении в компанию для заемщика есть несколько существенных плюсов: не важна КИ, просрочки и долги не влияют на решение о выдаче ссуды. С такими условиями сложно найти банк, который будет готов одобрить заявку.

https://www.youtube.com/watch?v=iUhdW13vaa8

Если Сбербанк отказал в кредите, то заемщик может найти другое решение, которое по условиям будет не хуже банка. Прежде чем подавать заявку, стоит проверить историю, привести документы в порядок.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Видео:Почему банки отказывают в кредите? Как узнать причины? Как получить кредит без отказа?Скачать

Сбербанк отказал в кредите — узнаем причины и исправляем ситуацию | ЗаФинансы

Доход — солидный, но требуется дополнительная сумма на ремонт или смену машины. Собраны справки и копия трудовой книжки. Заполнена заявка и отправлена в банк. Прошел час-два или день. Поступает ответ и оказывается, что Сбербанк отказал в кредите. Почему это произошло? Кроется ли причина только в личности потенциального заемщика или возможно изменение политики банка?

Сбербанк — самая крупная финансовая организация в России. Для физических и юридических лиц разработано множество кредитных программ. Можно получить деньги на решение повседневных задач или покупку жилья, развитие производства или реализацию мечты всей жизни.

Но Сбербанк не спешит выдавать деньги всем желающим. Каждого подателя заявки тщательно проверяют. При принятии решения учитывается не только доход, но и кредитная история, имеющаяся финансовая нагрузка.

Предпочтение — клиентам со стабильной заработной платой, без долгов по алиментам, штрафам, коммунальным услугам. При наличии малейших отклонений от установленных стандартов потенциальный заемщик получает отказ в выдаче кредита.

Это относится, в том числе и к зарплатным клиентам.

Требования Сбербанка к заемщикам

В Сбербанке, как и в любой другой кредитной организации, разработана собственная программа оценки клиентов. Выявлено несоответствие хотя бы одному пункту? Сотрудничество откладывается на неопределенное время.

Приоритетные критерии оценки:

Возраст

Для получения потребительского кредита необходимо перешагнуть порог в 21 год. Расплатиться с банком необходимо до того, как заемщику исполнится 70 лет. Требуется рефинансирование? Возрастной порог снижается до 65 лет. Запрашивается ипотечный займ? Последний платеж по графику вносится до 75 лет.

Снижение возрастного ценза до 18 лет возможно только для зарплатных клиентов при выполнении всех прочих условий. На практике это означает, что заявка от гражданина в возрасте 20 лет, не имеющего зарплатного счета, не будет рассмотрена.

Наличие официального дохода

И по данному пункту предпочтение отдается зарплатным клиентам. Им необходимо числиться на одном месте не менее 3-х месяцев. Для всех остальных минимальный стаж составляет 6 месяцев. К тому же в течение последних 5-ти лет нужно проработать от 1-го года.

Российское гражданство

Причины отказа в кредите в Сбербанке могут заключаться в отсутствии российского гражданства. В списке документов значится обязательный документ — паспорт гражданина России. Прописка может быть временной, но в этом случае заемщик обязан предоставить справку, подтверждающую наличие постоянного места жительства.

Доход

Один из ключевых факторов оценки клиентов.

Почему Сбербанк не одобряет и не дает кредит даже своим клиентам с хорошей историей? В стандартном варианте считается, что на обслуживание банковских обязательств гражданин должен тратить не более 40-45% от совокупного дохода. Соответственно, если заемщик имеет заработную плату в пределах 15 тысяч рублей, не стоит запрашивать займ в размере 2 млн. рублей. Отказ неминуем.

Наличие стабильной заработной платы подтверждается справкой по форме 2-НДФЛ. Нередко заемщики, стремясь получить большую сумму, подделывает справки о доходах.

Важно понимать, что доход проверяется не только по документам, предоставляемым заемщиком. Банки «имеют выходы» на ФНС и ПФР. Соответственно, данные перепроверяются.

Будет выявлено несоответствие? Можно не только получить отказ, но и пометку «мошенник» в кредитной истории.

Наличие значительных расходов

Зарплата потенциального заемщика может измеряться цифрой с пятью или шестью нулями. Но при этом банк все равно отказывает в выдаче денег. Причина – значительные расходы. Например, на иждивении не только дети, но и родители. Плюс клиент уже выплачивает деньги по нескольким ранее взятым кредитным обязательствам.

Отказ от страхования

Формально заемщик обязан застраховать в пользу банка только квартиру или иную недвижимость, приобретенную по ипотечному кредиту. Это же относится к кредитным автомобилям.

https://www.youtube.com/watch?v=5Ff419GISWY

Но на практике Сбербанк предлагает клиентам застраховать дополнительно свою жизнь и здоровье.

В частности, это относится к представителям «опасных» профессий: высотным монтажникам, крановщикам, электросварщикам, полицейским, пожарным, любителям экстремальных видов спорта и т. д.

Заемщик отказывается от покупки страхового полиса? Банк либо повышает процентную ставку, либо сообщает о том, что деньги получить не удастся вообще.

Кредитная история

Заявка на кредит будет отклонена банком, если предшествующие отношения с финансовыми структурами закончились неудачно. Были регулярные просрочки? Дела передавались в суд? Взыскание проводилось через ФССП? Вероятность того, что Сбербанк откажет в выдаче кредита приближается к 100%.

Важно подчеркнуть, что кредитор сотрудничает с большинством БКИ, работающих в России. Надеяться на то, что какая-то информация останется вне поля зрения службы безопасности, не приходится.

Сколько было просрочек, значения не имеет. Достаточно одной, чтобы Сбербанк не одобрил кредит. Информация обрабатывается автоматически. Уговаривать сотрудников ближайшего отделения, обещать закрыть все долги бесполезно.

От рядовых менеджеров ничего не зависит.

Почему отказ поступил при хорошей кредитной истории? Не стоит забывать, что в БКИ значится информация не только о просрочках, но и о действующих займах. Если на обслуживание банковских обязательств тратится более 40-50% имеющегося дохода, рассчитывать на получение еще одного кредита не приходится.

Дополнительные причины отказа

Почему Сбербанк отклонил заявку на кредит? Причины могут быть следующие:

- у потенциального заемщика есть судимость, в частности, за экономические преступления;

- возраст клиента близок к максимально допустимому. Появляются проблемы со здоровьем, из дохода — только пенсия;

- близкие родственники значатся в списках неблагонадежных клиентов;

- в момент подачи заявки в офисе будущий заемщик выглядит непрезентабельно. У него — грязная обувь или ногти, усталый вид, отеки на лице после принятия алкоголя.

Причин, почему могут не одобрить кредит в Сбербанке, много. Даже при наличии положительной истории заемщик может не соответствовать иным критериям кредитора. К тому же клиент может обратиться в банк «не в то время». В банке может происходить смена кредитных программ, снижение или повышение процентных ставок.

Почему Сбербанк отказал в кредите зарплатному клиенту

Только наличия зарплатной карты Сбербанка недостаточно для автоматического одобрения заявки на кредит. Ослабляются требования, касающиеся стажа. Не придется получать справку о заработной плате.

Все иные условия сохраняются в полном объеме. Почему Сбербанк не дает кредит зарплатному клиенту? Среди наиболее часто встречающихся причин отказа:

- размер заработной платы не соответствует запрошенной сумме;

- есть незакрытые долги перед иными финансовыми структурами, кредитная история содержит негативные записи;

- заемщик является созаемщиком или поручителем по ипотечному кредиту.

Даже зарплатному клиенту, прежде чем будет подана заявка, следует беспристрастно оценить свои шансы, имеющиеся возможности и возможные причины отказа.

Как узнать причину отказа в кредите в Сбербанке

Стандартно любая кредитная организация сообщает о том, что имеет право отказать в выдаче займа без комментариев. Но как быть тому, кто хотел получить некоторую сумму на ремонт или отпуск.

Как узнать, почему Сбербанк может отказать в кредите? Как учесть ошибки на будущее и исправить их? Можно:

- обратиться непосредственно к сотруднику, озвучившему решение. Но важно понимать, что он расскажет только о наиболее очевидных причинах отказа, например, о низком доходе;

- отправить запрос в БКИ. Может оказаться, что кредит, о котором все давно забыли, остался незакрытым. Например, у банка отозвана лицензия, долг остался в ведении АСВ, а заемщик перестал его погашать;

- отправить запрос непосредственно в банк. Законодательно дается 30 дней на формирование ответа тому, кто хочет знать причину отказа в кредите в Сбербанке.

Сбербанк отказал в выдаче кредита заемщику с хорошей кредитной историей? Ситуация на данный момент времени такова, что самый крупный банк страны может позволить себе тщательно и внимательно подходить к выбору клиентов, отказывая даже тем, кто никому ничего не должен и получает солидную заработную плату.

🔥 Видео

Как узнать почему отказали в кредите /Почему отказывают в кредите во всех банкахСкачать

Повторная заявка на кредит в Сбербанке после отказаСкачать

Почему Сбербанк не одобряет кредит? Причины и что делать?Скачать

Почему Сбербанк отказывает в ипотеке? Все причины. И что делать, чтобы получить одобрение?Скачать

Почему банк отказывает в кредите Основные причины отказа в кредите.Скачать

ПОЧЕМУ банки НЕ ДАЮТ КРЕДИТ и ЧТО ДЕЛАТЬ чтобы дали?Скачать

Как в один клик узнать какую сумму кредита вам одобрит банк?Скачать

Почему банки отказывают в кредитеСкачать

Как узнать задолженность по кредиту в СбербанкеСкачать

Что такое предварительное одобрение кредитаСкачать

Кредит в Сбербанк Онлайн - Как получить / взять кредит Онлайн в Сбере без визита в банк 2023Скачать

Сбербанк одобрил ипотеку, а потом отказал перед сделкой. Причины и что делать?Скачать

Сбербанк отказал в реструктуризации. Что делать?Скачать

ЧТО ДЕЛАТЬ, ЕСЛИ ОТКАЗЫВАЮТ В КРЕДИТЕ? / Как получить одобрение? РекомендацииСкачать

Что такое кредитный потенциал в Сбербанке? Как он влияет на одобрение?Скачать

Кредитный потенциал в Сбербанк Онлайн. Кредит в СбербанкеСкачать