Государственная российская программа позволяет людям осуществить возврат 13 процентов с покупки квартиры или дома, и тем самым возместить значительную часть уплаченных ранее денег.

- Кому положен возврат 13%?

- На какие покупки распространяется вычет?

- Ограничения на сумму возврата

- Всю ли сумму вернут?

- Сроки подачи заявки на получения вычета

- Какие документы нужны для получения налогового вычета?

- Способы возврата средств

- Как оформить вычет?

- Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

- Можно ли получить возврат НДФЛ с процентов по ипотеке

- В чем суть ипотечного вычета

- Кто имеет право на компенсацию

- Сумма вычета

- Пример расчета

- Процесс оформления

- Через налоговую

- Список документов

- Распределение процентного вычета при приобретении квартиры супругами

- Можно получить вычет по рефинансированию

- Как вернуть 13% с покупки квартиры — подробная инструкция по получению вычета

- Что такое налоговые вычеты

- На какую именно недвижимость можно получить вычет

- На какую сумму предоставляется вычет с покупки квартиры или дома

- Кто имеет право на налоговый вычет

- В какой момент возникает право на получение налогового вычета

- В течение какого времени можно обратиться за налоговым вычетом

- Как быть, если доходы за год меньше величины вычета

- Можно ли одному человеку воспользоваться вычетом несколько раз

- Куда можно обратиться за получением налогового вычета

- Какие документы понадобятся для возврата 13 процентов с покупки квартиры в 2021 году

- Налоговый вычет при покупке квартиры, дома, земли

- В каких случаях можно получить имущественный вычет?

- Размер налогового вычета

- Однократность права на вычет

- Как получить вычет?

- Какие документы нужны?

- Когда нужно подавать документы и за какой период можно вернуть налог?

Кому положен возврат 13%?

Перед тем как говорить о том, как вернуть 13 процентов от покупки квартиры, следует разобраться, а всем ли людям доступна такая возможность. Имущественный налоговый вычет (эти 13%, которые государство возвращает людям) распространяется на определенные категории лиц и их покупки. З

Закон о возврате 13% от стоимости приобретенного жилья вступил в силу еще в 2001 году, и многим уже выплачиваются эти проценты согласно установленным условиям программы.

Если люди купили дом или квартиру, то возвращение налогового вычета еще не принятое решение. Компенсация за покупку жилья государством в размере 13% доступна только людям, соответствующим требованиям:

- Человек должен выплачивать налоги и быть трудоустроен на работе официально. За последние три года человек должен уплатить подоходный налог и тогда ему становится доступен возврат части средств.

- Человек должен являться гражданином Российской Федерации и иметь официальную регистрацию и прописку.

Помимо соблюдения этих требований лицо, желающее получить выплаты от государства, должно принадлежать к одной из категорий:

- Покупка квартиры или другой недвижимости должна осуществляться за счет личных средств человека, а если он использует деньги материнского капитала или прочие виды субсидий и социальных пособий, то такому человеку возмещение 13 процентов не положено.

- Для пенсионеров государство предоставляет возможность вернуть часть денег за приобретенную недвижимость. Но есть условие — они должны были закончить работать три года назад, не ранее. В противном случае выплата налогового вычета будет недоступна пенсионеру.

- Человеку государство вернет 13% и, если жилье было куплено в ипотеку, чистую – без использования социальных выплат. Только возвратить можно часть от процентов, а не от всей суммы кредита.

Рассчитывать на возврат денег налоговой инспекцией могут лишь эти категории граждан. Еще один момент – кто может забрать 13% — сам покупатель или его родственники.

Возврат налога государство осуществляет лицу, которое приобрело жилье, его законному супругу, а также родителям несовершеннолетнего ребенка.

На какие покупки распространяется вычет?

Налоговый вычет возвращают при покупке объектов недвижимости:

- Квартира.

- Определенная часть квартиры.

- Комната в квартире.

- Земельный участок с имеющейся на нем постройкой.

- Земельный участок под застройку.

- Частный дом.

- Доля при покупке дома или земельного участка.

Деньги возвращаются человеку, если эта недвижимость было куплена в ипотеку или средства являлись личными накоплениями покупателя. В каждом конкретном случае, можно ли вернуть 13% от суммы покупки, лучше узнавать в налоговой инспекции, для предотвращения трудностей и соблюдения всех условий.

Ограничения на сумму возврата

Вопрос, какой процент возвращается человеку, не возникает, это стандарт – 13 процентов. Но есть определенные ограничения, которые распространяются не на сам процент, а на сумму возврата.

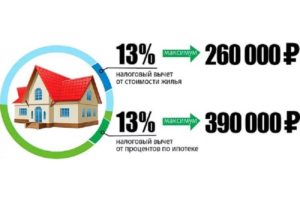

Государство из уплаченного человеком подоходного налога за весь стаж работы может вернуть определенную сумму – 2 миллиона рублей. Так что за купленную квартиру такой стоимости размер налогового вычета будет составлять 260 тысяч и больше возвратить не удастся.

Это касается покупки квартиры за счет личных средств человека.

А вот какую сумму вернет государство, если жилье покупалось в ипотеку? Процентный порог остается таким же (13%), а вот сумма возрастает до 3 миллионов рублей.

Но распространяется возврат денег только на часть процента, уплаченного по ипотеке. Если рассчитать данный параметр, то выглядит это так: человек взял ипотеку на 1 000 000 рублей, под 20%. Переплата составляет 200 000 рублей.

13% от 200 000 равно 26 000 – сумма, которая выплачивается на руки человеку.

https://www.youtube.com/watch?v=rznj2TSbSSQ

Высчитать процент не особо сложно, достаточно действовать согласно подобной инструкции и тогда легко понять, какую часть денег удастся вернуть.

Ограничением по возврату средств является и размер заработной платы человека. Если его кредит был взять на 2 000 000 рублей, то чтобы государство в течение года выплатило 260 000, необходимо, чтобы и заработок в год равнялся двум миллионам. То есть подоходный налог, уже уплаченный человеком в год не может превышать сумму возврата.

Чтобы посчитать, сколько денег в год вернет государство человеку, необходимо воспользоваться таким методом:

- Зарплата человека составляет 30 000 рублей. Квартиру он купил за 900 000 рублей. В год подоходный налог человеком будет уплачен в размере 30 000*13%*12 мес./100= 46 800 рублей. За покупку такой квартиру ему выплачивают вычет в размере 117 000 рублей, но не более 46 800 в год. Чтобы выплатили полную сумму налогового вычета понадобится 2,5 года. Таковы уж правила и условия.

Всю ли сумму вернут?

Налоговая декларация позволяет просмотреть, сколько налога было уплачено государству и позволяет ли эта сумма полностью покрыть 13 процентов от стоимости приобретенного жилья. Если да, то порядок возврата и его условия будут стандартными, а если нет, то государство вернет лишь часть суммы в размере уплаченного ранее налога.

Если же человек приобретает квартиру или дом на сумму менее 2 миллионов, а потом докупает на остаток другое жилье, то ему будет возвращена полная часть — 260 000 рублей.

Выплаты обязательно будут произведены в полном объеме вне зависимости от срока их получения.

Сроки подачи заявки на получения вычета

Для получения имущественного налогового вычета необходимо в течение трех лет (для пенсионеров срок увеличен до четырех лет) подать заявление и собрать все необходимые бумаги. Заявку необходимо подавать с января года, последующего за периодом покупки жилья.

Если в этот период оформлялись дополнительные договора купли-продажи, которые подпадают под программу возврата налогового вычета, то срок отсчета начинается с новой покупки для этого случая, а для старой покупки – с прошлой даты.

То есть за три года человек может подавать заявление несколько раз, если суммарный процент возврата не превышает установленных 260 000 или 390 000 при ипотечном кредитовании.

Какие документы нужны для получения налогового вычета?

Получение налогового вычета программа достаточно сложная, так как требует подготовки и сбора пакета бумаг. Разберем, что нужно в обязательном порядке из документов:

- Паспорт.

- Справка 2-НДФЛ.

- Справка 3-НДФЛ.

- Заявление на получение налогового вычета.

- ИНН.

В зависимости от ситуации может понадобиться один или несколько документов из списка ниже:

- Договор купли-продажи.

- Договор участия в долевом строительстве.

- Документ, подтверждающий право собственности на имущество.

- Договор ипотечного кредитования.

Оформить заявление на получение налогового вычета может и сам покупатель жилья и его родственники, но могут понадобиться дополнительные бумаги, а об этом расскажут уже в налоговой инспекции.

Способы возврата средств

Заполучить 13 процентов с покупки квартиры или иного жилья можно двумя способами, через:

- Налоговую инспекцию. Подаются абсолютно все документы. После рассмотрения и принятия заявки государство выплачивает установленный размер выплат единоразово. Если сумма за год меньше, чем 13%, то часть переносится на последующие года.

- Рабочую организацию. Достаточно принести все документы в налоговую и взять справку о праве на вычет. С этой бумагой необходимо обратиться к работодателю и тот проведёт все операции, чтобы с его сотрудника (Вас) в течение года не удерживали подоходный налог.

Большинство людей выбирают первый вариант, более простой и удобный тем, что крупную сумму можно потратить на необходимую вещь.

:

Как оформить вычет?

О сроках, правилах и условиях предоставления государством имущественного налогового вычета уже было сказано, а теперь об основном – шагах и действиях. Для получения вычета необходимо:

- Определиться со способом.

- Собрать документы.

- Подать их в январе года, последующего за годом покупки жилья.

- Подождать минимум месяц до принятия решения.

- В конце февраля приблизительно получить либо деньги на руки, либо справку для работы.

- Если сумма не компенсирована полностью за год, то в следующем январе придется проделать те же действия, и так до момента полной выплаты имущественного налогового вычета.

Не все покупатели и ипотечные заемщики знают о такой услуге, а ведь она позволяет вернуть приличную сумму средств для личного пользования. При покупке квартиры всегда нужно постараться сделать по максимуму выгодно — по возможности не использовать государственные пособия, если сумма 13% выше, чем сумма льготы.

https://www.youtube.com/watch?v=-Ihaqt5bQuk

Нужно подходить с умом к возврату 13% от стоимости квартиры еще на стадии ее выбора и тогда удастся сэкономить несколько сотен тысяч.

Как вернуть проценты по ипотеке: инструкция по возврату НДФЛ

Проценты по ипотечному кредиту иногда оказываются больше, чем стоимость самого жилья. Чтобы такие траты не становились для граждан совсем уже непомерными, государство позволяет вернуть часть суммы. Предоставляют ее с подоходного налога в виде вычета.

Можно ли получить возврат НДФЛ с процентов по ипотеке

При покупке недвижимости в России можно рассчитывать на оформление налогового вычета. Он предоставляется всем лицам, которые регулярно платят НДФЛ в казну и ранее его не получали или получали, но не израсходовали полностью.

Покупка квартиры в ипотеку предполагает, что заемщик выплачивает за приобретение более высокую сумму, чем по простому ДКП. Т.к. на него дополнительно еще возлагается обязанность выплаты процентов по кредиту. По итогу переплата может составить более 100%.

Поэтому кроме основного налогового вычета за покупку ему полагается еще один: по ипотечным процентам. Максимальная сумма, которую государство вернет за выплату процентов по ипотечному кредиту, составляет 390 тыс. руб.

В чем суть ипотечного вычета

Налоговые вычеты оформляются как возврат части уплаченного подоходного налога. Если его хотят получить за выплату процентов по ипотеке, расчет ведут, исходя из переплаченной суммы.

Например, стоимость жилья – 3 млн. руб. Первоначальный взнос – 500 тыс. руб. Итоговая сумма, которую выплатит заемщик банку – 5 млн. руб. Значит, вычет полагается с суммы 2,5 млн. руб. (5 млн. – 2,5 млн.)

По основному кредиту заемщику тоже полагается отдельный вычет в размере 13% от 2 млн. руб.

Право на основной вычет появляется сразу после заключения ДКП или ДДУ. Срок давности по возврату налога за покупку недвижимости не предусмотрен.

Деньги можно вернуть в течение всего периода, пока гражданин платит НДФЛ. Если гражданин решит обратиться за вычетом через 15 лет после покупки, деньги ему вернут.

Но возврат НДФЛ будет производиться с его налоговых отчислений, сделанных в течение трех лет до подачи заявки.

Право оформить налоговый вычет по ипотечным процентам возникает не на момент полного погашения долга, а по окончанию каждого налогового периода, в течение которого эти проценты выплачивались.

Кто имеет право на компенсацию

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

Налоговый вычет по ипотеке

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е. для оформления вычета, неважно с каких доходов уплачивался НДФЛ.

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Сумма вычета

Величина налоговых вычетов отражается в ст. 220 НК РФ. По ипотечным кредитам их предусмотрено два вида:

- 2 млн. руб. – за основную стоимость.

- 3 млн. руб. – за выплату процентов по ипотеке.

Указанные суммы – это максимальные величины, из которых заемщику вернут 13%, т.е. 260 тыс. руб. по основному договору и 390 тыс. руб. – за проценты по ипотеке. Максимум полагается только при соблюдении двух условий:

- Указанная сумма или сумма большего размера была уплачена за приобретение недвижимости.

- Заемщик вносил такую сумму в качестве подоходного налога.

Если стоимость жилья или величина суммы, внесенной по ипотечным процентам меньше, вычет будут делать именно с нее.

Например, гражданин купил в ипотеку квартиру стоимостью 1,5 млн. руб., заплатив в качестве первоначального взноса 400 тыс. руб. Кредит оформили под 12% годовых на десять лет. За указанный период размер переплаты составил 793 тыс. руб. Вот именно с этой суммы и будут предоставлять вычет по ипотечным процентам. Всего получится 103 тыс. руб. (793 000 х 0,13).

Если покупается квартира дорогая, на выплату процентов, естественно, уходят большие суммы. Когда она больше 3 млн. руб., вычет все равно не превысит 390 тыс. руб.

Пример расчета

Порядок расчета вычета будет зависеть от:

- срока, за который вычет оформляется;

- суммы, внесенной по ипотечным процентам;

- величины, уплаченного НДФЛ.

Заемщик имеет право подавать заявление на предоставление вычета по ипотечным процентам каждый налоговый период или копить их и оформлять сразу за несколько лет. Если величина вычета оказывается выше, чем размер подоходного налога, который заемщик уплатил за заявленный период, остаток по сумме переносят на следующий год. В таком случае вычет потребуется оформлять заново.

https://www.youtube.com/watch?v=KxxuUSpjWXM

Поэтому примеры расчета вычета могут существенно отличаться. Расчет стандартного вычета за ипотечный кредит выглядит следующим образом:

- заемщик приобрел дом по договору ипотечного кредитования стоимостью 7 млн. руб.;

- срок кредита составил 12 лет;

- кредит был оформлен под 13% годовых;

- первоначальный взнос составил 1 млн. руб.

Заемщик решил оформить вычет за выплату ипотечных процентов через 6 лет после заключения договора. К тому моменту он заплатил по ним 2 млн. 938 тыс. руб. После рассмотрения заявления заемщику вернули 381 тыс. 94 руб. (2 938 000 х 0,13).

Т.к. заработная плата у заемщика высокая, за шесть лет он выплатил НДФЛ на такую сумму. У него осталось неиспользованной часть суммы (почти 8 тыс. руб. – это 13% от 62 тыс. руб.), которую заемщик мог бы вернуть на следующий год.

Процесс оформления

Для удобства налогоплательщиков предусмотрено два способа, посредством которых покупатели недвижимости могут оформить налоговые вычеты:

- Обратиться с заявлением напрямую в Налоговую службу.

- Подать заявку на возврат своему работодателю.

Тем, у кого на момент оформления вычета работодатель отсутствует, естественно, придется получать его только через ФНС.

Оформление вычета по ипотечному кредиту через работодателя имеет свои плюсы и минусы. Положительный момент в том, что заемщику нет необходимости дожидаться конца налогового периода, чтобы подать заявление. Он может сделать это сразу после возникновения права на вычет. Плюс нет необходимости запрашивать у работодателя справку о доходах, он проанализирует ситуацию самостоятельно.

Минус в том, что вычет не возвращают в качестве одной суммы, а просто перестают удерживать подоходный налог с заработка. И так вплоть до того момента, пока не наберется необходимая величина. К тому же обращаться в ФНС заемщику, все равно, придется. Без справки из Налоговой работодатель вычет не оформит.

Механизм оформления налогового вычета через работодателя следующий:

- Заемщик обращается в отделение ФНС за справкой о праве на вычет. Инспектор обязан ее оформить в течение месяца после подачи заявления. Написать его помогут прямо на месте.

- Пакет документов и заявление заемщик передает в бухгалтерию предприятия. На их рассмотрение отводится еще один месяц.

- Если принимается положительное решение, работодатель перестает удерживать с сотрудника подоходный налог. И так в течение месяцев, пока не наберется нужная сумма вычета.

Через налоговую

Большинство граждан предпочитает оформлять налоговый вычет через ФНС. Связано это, в первую очередь, с тем, что нужную сумму вернут единой выплатой на личный расчетный счет заемщика. Естественно, если вся сумма наберется за определенный налоговый период. В иных случаях часть вычета придется переносить на следующие налоговые периоды.

Предусмотрено несколько способов подачи заявки в ФНС. Заемщик имеет право обратиться в отделение:

- по месту жительства (это адрес постоянной регистрации);

- по месту временного пребывания;

- по месту расположения приобретенной недвижимости.

На выбор претендент может подать заявку следующими способами:

- Обратиться лично в отделение и передать ее вместе с пакетом документов инспектору.

- Направить заявление и копии документов заказной корреспонденцией по почте. К этому способу стоит обращаться только, если личный визит совсем невозможен. При обнаружении ошибок в представленных документах заявителю могут сообщить и через месяц.

- Направить электронный вариант заявления через личный кабинет на официальном сайте ФНС. Это очень удобный способ, но, к сожалению, доступ к нему есть только у лиц, которые предварительно приобрели усиленную ЭЦП.

Чтобы подать заявление на возврат налога гражданину необходимо ждать окончания того налогового периода, когда возникло право вычета по процентам.

Например, если заемщик выплачивал кредит в течение 2021 года и желает вернуть часть денег за выплату по процентам, ему нужно подавать заявление в ФНС не ранее 2021 года.

Далее это право за ним сохраняется сколько угодно, пока он платит подоходный налог.

Тем, кто обратится за оформлением вычета по процентам по кредиту через несколько лет после погашения долга, необходимо учитывать, что деньги вернут не за те налоговые периоды, когда он рассчитывался с банком, а за три года, предшествующие подаче заявления.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

С обращением в ФНС за вычетом лучше не затягивать хотя бы потому, что пенсионерам возвращают налог с большими ограничениями.

Алгоритм действий при оформлении вычета через ФНС следующий:

- Заемщик направляет налоговую декларацию в ФНС за период, на который он намеревается оформить вычет. Сделать это нужно до 1 мая.

- Заемщик передает заявление на вычет вместе с требуемым пакетом документов. Удобней это мероприятие совместить с подачей декларации.

- Заявление должно быть рассмотрено в течение трех месяцев. Если по нему принимается отрицательное решение, заемщику направляется письменное обоснованное уведомление.

- Если заявление одобрено, деньги после этого переводят на личный счет заемщика в течение одного месяца.

Список документов

Если гражданин намеревается оформить налоговый вычет по ипотечному кредиту, ему нужно подготовить и подать в Налоговую следующий пакет документов:

- Удостоверение личности.

- Кредитный договор.

- Договор, дающий право на недвижимость (ДКП или ДДУ).

- Справку о доходах за тот период, на который оформляется вычет. Наемные работники запрашивают ее в бухгалтерии на работе. Все прочие оформляют в ФНС.

- Выписка из банка с указанием остатка долга и графиком платежей.

- Платежные документы, которыми заемщик может подтвердить, что именно он платил по кредиту (чеки, квитанции и пр.).

Подавать нужно копии (кроме справок и выписки), а подлинники подготовить, чтобы их инспектор проверил при личном визите, если потребуется.

Дополнительно в зависимости от условий могут потребоваться иные документы. Например, выписка из ПФР о вложении материнского капитала. Или свидетельство о регистрации брака, если заемщик женат (замужем).

Распределение процентного вычета при приобретении квартиры супругами

Согласно СК РФ недвижимость, приобретенная супругами в период брака, считается их совместной собственностью, если иное они не устанавливают посредством письменной договоренности.

Если ипотечная квартира куплена в браке и не оформлена изначально в долях, супруги имеют право поделить сумму вычета. Это особенно удобно, когда у каждого зарплата, а значит и размер НДФЛ не очень велик.

Раздел производится в любых пропорциях по желанию.

Сделать это нужно посредством личного заявления, которое подписывают оба супруга.

Если по договору квартира оформлена в долевую собственность, каждый из супругов оформляет отдельный вычет сообразный размеру его доли. Такой вариант более выгоден при высокой стоимости жилья.

Можно получить вычет по рефинансированию

Ипотечные кредиты часто рефинансируют на более выгодных условиях, чем предполагались по первоначальному договору. При рефинансировании право на получение вычета сохраняется, если:

- первичный кредитный договор оформлен на покупку или строительство собственного жилья;

- кредит был рефинансирован в качестве взятого на покупку или строительство собственного жилья.

Порядок оформления вычета для рефинансированного кредита обычный. Только представлять потребуется договор и график выплат от банка, который ипотеку рефинансировал.

Ипотечные кредиты предполагают, что заемщик платит не только за приобретаемое жилье, но и покрывает банковские проценты. Это – приличные траты. Для их компенсации государство предоставляет два вычета: по основному договору и за ипотечные проценты.

Как вернуть 13% с покупки квартиры — подробная инструкция по получению вычета

Думаем, многие слышали о существовании налогового вычета на покупку собственного жилья, но не всегда имеется ясность, какие нюансы существуют в законе и как правильно этим вычетом воспользоваться. Разберёмся в этой теме более детально. Как получить налоговый вычет на приобретение недвижимости, какие документы потребуются, чтобы вернуть 13 процентов с покупки квартиры в 2021 году.

Что такое налоговые вычеты

Налоговым вычетом называется та сумма, на которую уменьшается налогооблагаемая база в связи с теми или иными обстоятельствами. Когда мы говорим о налоге на ваши доходы, налогооблагаемой базой как раз и будут являться заработанные вами деньги, с которых вы должны заплатить в казну НДФЛ – налог на доходы физического лица.

Таким образом, если, условно говоря, мы говорим о налоговом вычете в один миллион рублей, это означает, что с одного миллиона рублей вашего дохода вам разрешается не платить НДФЛ, составляющий в России 13 процентов. В данном примере это 130 тысяч рублей. Поэтому вычет будет равен миллиону, а реально сэкономленные на налогах деньги – 130 тысяч. Путать эти понятия не следует.

В России существуют различные виды налоговых вычетов, когда государство немного помогает гражданам в той или иной ситуации.

В перечень подобных вычетов в России, в частности, входят:

- вычеты на покупку жилья,

- вычеты на детей – их могут оформить оба родителя вплоть до 18-летия ребёнка (иногда – даже до 24 лет),

- вычеты на лечение,

- вычеты на получение образования (в том числе дополнительного – вплоть до автошколы),

- вычеты на благотворительность,

- вычеты на добровольное страхование жизни и т.д.

На какую именно недвижимость можно получить вычет

Приобретение квартиры – частный случай ситуации с недвижимостью. Налоговый вычет положен вам в следующем случае:

- покупка комнаты, квартиры или жилого дома,

- покупка доли в комнате, квартире или доме,

- покупка участка земли под жилым домом,

- покупка доли в таком участке,

- обслуживание кредита, взятого на покупку любых перечисленных выше объектов – по простому говоря, речь идёт о процентах по ипотеке.

На какую сумму предоставляется вычет с покупки квартиры или дома

С одной стороны, в законе говорится о том, что размер вычета равен всей сумме, которую вы потратили на покупку квартиры. С другой стороны, в том же пункте закона через запятую говорится о верхнем пределе вычета в размере двух миллионов рублей.

Тем самым, если стоимость купленной вами квартиры два миллиона рублей или меньше – вам будет полагаться вычет на всю сумму, которая была уплачена вами за недвижимость. А вот если квартира стоит дороже, то вам вернётся 13-процентный налог только с двух миллионов рублей вашего дохода.

https://www.youtube.com/watch?v=nnK2u_u5nwA

Таким образом, максимум, который можно вернуть себе после покупки жилья – это 260 тысяч рублей.

Что касается процентов по ипотеке, всё зависит от того, когда именно вы взяли ипотечный кредит. Если это произошло до 31 декабря 2013 года, никакого ограничения в сумме вычета нет в принципе. Если кредит взят после 1 января 2014 года – максимальный вычет составит три миллиона рублей.

Для ипотеки, оформленной до 2014 года, оформлять налоговый вычет уже поздно (об этом чуть ниже), поэтому если вы не успели сделать это раньше, теперь уже будет поздно обращаться за вычетом. Поэтому, так или иначе, для всех, кто сейчас заботится о том, чтобы оформить возврат НДФЛ, вычет по процентам за ипотеку составит не более трёх миллионов.

Если вам нужно заплатить проценты по ипотеке в сумме три миллиона рублей, вычет будет составлять 390 тысяч.

Максимум, который теоретически возможно получить обратно в виде налога на доходы, который вам вернёт государство, составляет 650 тысяч рублей.

Кто имеет право на налоговый вычет

Далеко не каждый купивший недвижимость в России имеет право на то, чтобы оформить налоговый вычет за покупку квартиры или дома. Чтобы вернуть 13 процентов с покупки жилья, вам нужно быть:

- налоговым резидентом (находиться на территории России по меньшей мере 183 дня за двенадцать идущих подряд месяца),

- получателем дохода, который облагается НДФЛ в 13 процентов.

Понятно, что большинство жителей страны подходит под это определения, и нюансы важны в очень редких случаях.

В какой момент возникает право на получение налогового вычета

Для определения момента, с которого у вас возникает право на вычет, важен только тот календарный год, когда вы приобрели квартиру. Право на вычет появляется начиная с того года, когда:

- в Единый госреестр недвижимости была включена запись о том, что вы стали собственником недвижимости (до 15 июля 2021 года вам выдавали свидетельство или так называемую “зелёнку”, после этой даты даётся выписка из реестра ЕГРН),

- вы получили акт о передаче вам квартиры в новостройке.

Что касается самостоятельной постройки своего дома, то право на вычет появится в том году, когда дом будет достроен, а ваше право собственности на него зарегистрировано через Росреестр.

Вычет за уплаченные по ипотеке проценты можно получить только по факту уплаты вами этих процентов.

В течение какого времени можно обратиться за налоговым вычетом

Теоретически возможна ситуация, что вы приобрели квартиру в 2021 году, но у вас не было в течение всего года дохода, который облагается налогом НДФЛ. Возникает вопрос, можно ли обратиться за вычетом позже, когда такой доход появится.

Ещё одна ситуация – вы не знали о вычете либо вам некогда было заниматься его оформлением. Прошёл год или два после покупки квартиры и возник тот же вопрос – не поздно ли сейчас обратиться за налоговым вычетом.

В любой из таких ситуаций оформить вычет в 2021 году будет не поздно!

Закон даёт вам три года на то, чтобы оформить заявление на возврат 13 процентов налога на доходы.

На практике это означает, что если вы купили квартиру в 2021 году, не поздно будет оформить вычет вплоть до 2023 года включительно.

И наоборот, в 2021 году не поздно заняться оформлением вычета с квартиры или дома, купленных начиная с 2021 года.

Как быть, если доходы за год меньше величины вычета

Ничего страшного, закон разрешает продлевать срок получения вычета сколько угодно, пока вычет не будет потрачен полностью – либо вы заработаете суммарно столько, сколько стоила ваша квартира, либо получите суммарный доход в предельные два миллиона рублей, если стоимость квартиры была выше.

Допустим, вы получаете официальный доход в 30 тысяч рублей ежемесячно (до уплаты налога) и приобрели комнату за один миллион рублей. За год ваши доходы составят 360 тысяч рублей. Вам вернётся налог в сумме 46 800 рублей.

В следующем года ситуация повторится, и вы уже воспользуетесь за два года 720 тысячами вычета. На третий год останется 280 тысяч рублей вашего дохода, с которого вам вернут 36 400 рублей.

В сумме за три года вы вернёте 13 процентов от потраченного миллиона – 130 тысяч рублей.

Можно ли одному человеку воспользоваться вычетом несколько раз

Да, можно. Государство даёт каждому из нас возможность воспользоваться двумя миллионами рублей вычета за покупку недвижимости и тремя миллионами – за проценты по ипотеке. Как именно мы распорядимся этой возможностью – не имеет значения.

Можно приобрести квартиру за два миллиона рублей или дороже и получить всю сумму вычета за один объект недвижимости. А можно купить три квартиры-студии за 700 тысяч рублей каждая и разделить два миллиона вычета между ними.

Возможны какие угодно комбинации с квартирами, домами или участками земли, а также долями в них. Право на вычет прекратится только когда вы достигнете предела.

Куда можно обратиться за получением налогового вычета

Есть два способа подачи заявления на вычет:

- Через работодателя (или нескольких одновременно, если вы работаете не на одной работе).

- Через налоговый орган.

Чаще всего оформить возврат 13 процентов налога с покупки квартиры через работодателя будет удобнее. Во-первых, подать заявление можно в том же году, когда вы купили квартиру. В налоговые органы можно обратиться лишь в следующем календарном году. Это означает, что если вы приобрели жильё в 2021 году, то оформлением вычета через налоговиков можно будет заняться только в 2021 году.

https://www.youtube.com/watch?v=eS87mswv81w

Второй важный момент – подавая заявление напрямую налоговикам, вы должны будете заполнить декларацию о доходах, что для неопытного в таких вещах человека может оказаться не так просто.

Таким образом, если есть возможность оформить вычет при помощи работодателя – лучше воспользоваться таким вариантом.

Какие документы понадобятся для возврата 13 процентов с покупки квартиры в 2021 году

Для оформления вычета вам нужно собрать следующие документы:

- Подтверждение записи о вашем праве собственности на квартиру в реестре недвижимости:

Налоговый вычет при покупке квартиры, дома, земли

24.03.20

Согласно законодательству РФ при покупке квартиры, дома или земельного участка можно вернуть часть денег в размере уплаченного в прошлом НДФЛ. Налоговый вычет описан в ст. 220 НК РФ. Льгота направлена на то, чтобы предоставить гражданам возможность приобрести или улучшить жилищные условия.

Если Вы официально работаете, платите НДФЛ и приобрели квартиру или дом, то имеете право вернуть до 13% от стоимости жилья. Кроме этого Вы можете также вернуть до 13% от ипотечных процентов и некоторых других расходов.

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, Вы можете вернуть часть расходов на:

- приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- проценты по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

- отделку жилья, если оно было приобретено у застройщика без отделки.

Вычет НЕ предоставляется:

- при покупке недвижимости у взаимозависимых лиц: супруга, детей, родителей, братьев/сестер, работодателя и т.п.;

- если человек уже исчерпал свое право имущественного вычета (см. Однократность вычета).

Размер налогового вычета

Сумма налога, которую Вы можете вернуть, определяется двумя основными параметрами: Вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

- В общей сумме Вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть Вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

Заметка: для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей. - За каждый год Вы можете вернуть не больше, чем перечислили в бюджет НДФЛ (около 13% от официальной зарплаты). При этом возвращать налог Вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком (см. Когда и за какой период можно получить налоговый вычет?)

- В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений.

- Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой в 3 млн рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. руб.). При покупке дорогого жилья бывают ситуации, когда сумма, возвращенная по ипотечным процентам, превышает возврат по непосредственному приобретению жилья.

Обратите внимание: ограничение по сумме возврата за основной имущественный вычет для одного человека составляет 260 тыс. руб., вычет по кредитным процентам 390 тыс. рублей. Если квартира приобретена после 01.01.

2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов. Подробнее ознакомиться с данной информацией можно в статье: Особенности получения имущественного вычета при покупке жилья супругами.

Пример 1: В 2021 году Иванов А.А. купил квартиру за 2,5 млн рублей. При этом за 2021 год он заработал 500 тыс. рублей и уплатил 65 тыс. рублей НДФЛ.

В данном случае максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн х 13% = 260 тысяч рублей. Но непосредственно за 2021 год он сможет получить только 65 тыс.

рублей, а 195 тысяч останутся для возврата в последующие годы.

Пример 2: В 2021 году Васильев В.Г. приобрел квартиру за 1 млн рублей. В 2021 году Васильев В.Г. узнал о возможности налогового вычета и решил оформить его. В общей сумме Васильев может себе вернуть 1 млн руб.

х 13% = 130 тысяч рублей. Если учесть, что Васильев в 2021-2021 годах зарабатывал 400 тыс. рублей ежегодно и платил 52 тыс. рублей НДФЛ, то в 2021 году он сможет вернуть: 52 тыс. руб. за 2021 год, 52 тыс. руб. за 2021 год и 26 тыс. руб.

(остаток от 130 тыс.) за 2021 год.

https://www.youtube.com/watch?v=LK94fMe_Ms4

Дополнительные и более сложные (ипотечные проценты, доли и т.п.) примеры расчетов вычета Вы можете найти здесь: Примеры расчета имущественного налогового вычета.

Однократность права на вычет

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года (изменения подробно описаны в нашей статье Изменения в имущественном вычете при покупке жилья в 2014 году).

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года, воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет. Даже если Вы воспользовались вычетом в размере 10 тыс. рублей, то больше имущественный вычет при покупке жилья Вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1,5 млн рублей и воспользовался после покупки налоговым вычетом. В 2021 году Сахаров А.Т. снова купил квартиру за 2 млн рублей. Дополучить вычет в 500 тыс. рублей до 2 млн он не сможет.

При покупке жилья после 1 января 2014 года (если Вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который Вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 млн рублей (260 тыс. рублей к возврату).

Пример: в начале 2021 года Гусев А.К. купил квартиру за 1,7 млн рублей. В сентябре 2021 года он также приобрел комнату за 500 тыс. рублей. По окончанию 2021 года (в 2021 году) Гусев А.К. сможет оформить вычет на 2 млн рублей: 1,7 млн рублей за квартиру и добрать 300 тыс. рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, Вы получили только основной вычет, то Вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности Вы можете прочитать в нашей статье Повторный имущественный вычет по ипотечным процентам

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета Вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома.

Как получить вычет?

Процесс получения вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения имущественного налогового вычета.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. При возникновении любых вопросов по работе с сервисом Вас проконсультируют профессиональные налоговые эксперты.

Заполнить документы на вычет

Какие документы нужны?

Для оформления налогового вычета Вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов Вы можете здесь: Документы для имущественного налогового вычета.

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у Вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или Акт приема-передачи при покупке жилья по договору долевого участия.

Если Вы купили квартиру в прошлом и не оформили вычет сразу, то Вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог Вы можете не более чем за три последних года.

Например, если Вы купили квартиру в 2021 году, а оформить вычет решили в 2021 году, то сможете вернуть себе налог за 2021, 2021 и 2021 годы (подробную информацию о том, когда и за какие годы можно вернуть налог Вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть Вы можете возвращать НДФЛ в течение нескольких лет до тех пор, пока не исчерпаете всю сумму (см. Размер налогового вычета).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Если у Вас остались вопросы, то Вы можете получить бесплатную консультацию у наших специалистов: Задать свой вопрос

https://www.youtube.com/watch?v=hLtBnryQUCk

Получите вычет

Личный консультант заполнит за вас декларацию за 3%

от суммы вычета

в квитанции на оплату")

")