Возврат страховки по кредиту в Россельхозбанке — несложная операция.

Произвести ее можно в том случае, если вы оформляли индивидуальное добровольное страхование, у вас не наступало страховых случаев и вы досрочно погасили кредит (или с момента подписания договора прошло не более пяти календарных дней).

Для возврата денежных средств понадобится написать заявление и направить его по адресу вашей страховой компании. В течение 10-ти рабочих дней организация обязана дать вам ответ.

- Можно ли вернуть страховку в Россельхозбанке и в каких случаях?

- Какую мне вернут сумму?

- Инструкция по возврату страховки по кредиту в Россельхозбанке

- Что делать, если отказали в возврате?

- Могу ли я отказаться от страхования в Россельхозбанке?

- Вывод

- Можно ли вернуть страховку в Россельхозбанке после погашения кредита

- Россельхозбанк возврат страховки по потребительскому кредиту

- Как вернуть страховку в Россельхозбанке в 2021 году

- Можно ли вернуть страховку в Россельхозбанке сразу после получения кредита

- Заявление на возврат страховки по кредиту в Россельхозбанке образец

- Россельхозбанк выплаты страхового возмещения

- Подводя итоги

- Возврат страховки по кредиту в Россельхозбанке: после погашения или получения

- Можно ли вернуть страховку в Россельхозбанке после погашения кредита

- Страховая сумма и премия

- Заявление на возврат страховки по кредиту в Россельхозбанке: образец

- Возврат страховки по кредиту в Россельхозбанке при досрочном погашении

- Зачем нужна страховка?

- Страховка по кредиту в Россельхозбанке

- С кем сотрудничает россельхозбанк?

- Когда можно вернуть страховку?

- Порядок возврата страховки после выплаты кредита в Россельхозбанке

- Можно ли отказаться от страховки и вернуть потраченные деньги?

- Что делать в том случае, если вам отказывают в возврате?

- Подводим итоги

- Возврат страховки по кредиту Россельхозбанка

- Особенности оформления страховой защиты в Россельхозбанке

- Как вернуть страховку по различным программам Россельхозбанка

- Отказ страховки от ООО «Капитал Лайф Страхование Жизни»: инструкция и шаблон/образец заявления

- Возврат страховой премии АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»: инструкция, образец заявления, видио

- Отказ от коллективной страховки Россельхозбанка

- Как в Россельхозбанке вернуть страховку по кредиту?

- Является ли эта услуга обязательной?

- Рубрика советы, вопросы и ответы экспертов

- 🎥 Видео

Можно ли вернуть страховку в Россельхозбанке и в каких случаях?

Страхование делится на два вида: добровольное и обязательное.

К первому относится оформление полиса от потери работы, трудоспособности и естественной смерти заемщика, ко второму — страхование имущества при оформлении кредита с залогом. Согласно ст. 31.

закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, обязательное страхование распространяется только на ипотечную недвижимость и транспортные средства, в т.ч. суда и самолеты.

Соответственно, заемщик может вернуть деньги по страховке только в том случае, если сама страховка не являлась обязательной.

Справка: банки часто принуждают клиентов оформить комплексное страхование, угрожая повысить процентную ставку в случае отказа от услуг страховых компаний.

Вы можете схитрить: оформить полис, получить «льготные условия по кредиту», а затем сразу же вернуть себе страховые выплаты.

Заемщик не сможет вернуть себе деньги, уплаченные страховой конторе, если он попадает под одно из следующих условий:

- Был оформлен не индивидуальный, а коллективный страховой полис. В таком случае возврат страховки невозможен (это прописывается в страховом договоре);

- Если к моменту, когда заемщик захотел расторгнуть договор, уже наступал страховой случай. Указание ЦБ России от 20.11.2015 N 3854-У, регулирующее процесс возврата страховки, указывает, что вернуть премию можно только при отсутствии страховых случаев;

- Если с момента подписания страхового договора прошло не более 5-ти календарных дней. В соответствии с Указанием Центробанка России, потребитель имеет полное право отказаться от добровольного страхования в течение указанного срока. В свою очередь, страховая компания будет обязана произвести возврат денежных средств в течение 10-ти рабочих дней.

Проще всего вернуть деньги при досрочном погашении займа: банки в таком случае чаще всего даже не пытаются препятствовать расторжению договора, т.к. за попытку отказать в возвращении страховых выплат их может ждать административная ответственность.

Относительно просто вернуть деньги также в том случае, если еще не был подписан кредитный договор (т.е. заемщик еще не получил ссуду). Все, что потребуется, так это обратиться в банк и попросить пересмотреть условия кредитования.

Несколько сложнее производится возврат страховой премии уже после подписания кредитного и страхового договоров. Однако, если с момента подписания документа прошло не более 5-ти календарных дней, вы, как минимум, будете иметь право на возврат страховки в Россельхозбанке (неважно, по потребительскому или иному кредиту).

Какую мне вернут сумму?

Если вы не погашали досрочно кредит и при этом пропустили пятидневный срок возврата страховой премии, вы можете получить отказ. То же самое касается тех заемщиков, у которых уже наступал страховой случай.

Если вы обратились в страховую компанию (СК) в течение 5-ти календарных дней с момента подписания договора, вам обязаны возместить всю сумму (100% от страховой премии за исключением дней, в течение которых заемщик был застрахован).

Для тех, кто обратился в страховую компанию спустя установленный Указанием срок, страховая компания сама принимает решение, произвести возврат или нет, а также в каком размере будут возмещены траты. Аккумулируя данные о практике СК, можно сделать следующие выводы:

- Чаще всего вы получите весь «остаток страховой премии», если до окончания действия вашего страхового договора осталось меньше месяца;

- Если до окончания действия договора осталось меньше полугода, размер возмещения составляет, как правило, 30-50% от премии. Причина неполного возмещения трат заключается в том, что рентабельность страховой компании напрямую зависит от срока действия договора: чем меньше срок, тем меньше времени был застрахован клиент. Следовательно, СК уже частично оказал услугу и частично потерял будущую прибыль. Отсюда и неполное возвращение денежных средств;

- Если до прекращения договора осталось больше года, вероятнее всего вам откажут в возмещении трат.

Инструкция по возврату страховки по кредиту в Россельхозбанке

- В самом начале следует оформить заявление об отказе от Договора страхования. Желательно, чтобы заявление было написано на фирменном бланке предприятия, поэтому вы можете: получить его лично в отделении РСХБ или скачать его на сайте РСХБ и распечатать.

Если вы пойдете в отделение, сотрудник банка даст вам образец заполненного заявления, что может облегчить процедуру возврата;

- Укажите в заявлении следующие сведения: номер кредитного договора; номер договора страхования; наименование банка (Россельхозбанк); свои паспортные и контактные данные; подпись страхователя и дату составления документа;

- Подготовьте пакет документов для их передачи в СК. В составе комплекта помимо самого заявления должны быть: копия первых двух страниц внутреннего паспорта РФ; копия страхового договора; если срок актуальности вашего договора превышает 5 лет, дополнительно понадобится справка из ИФНС об отсутствии социальных налоговых вычетов; если вы претендуете на возврат страховой премии по причине досрочного исполнения обязательств по кредитному договору, сотрудники СК могут потребовать справку о погашении кредита, оформленную в Россельхозбанке;

- Собранный пакет документов вместе с заявлением необходимо передать страховой компании лично. Не следует соглашаться на «помощь» от сотрудников Россельхозбанка: они могут взять ваши документы, направить их в СК, но с опозданием. В результате вы пропустите пятидневный срок возврата.

Если вы не боитесь проволочек, можете отправить документацию через Почту России по адресу вашей СК. В таком случае понадобится произвести опись всех находящихся в посылке документов.

https://www.youtube.com/watch?v=hBSLAAnV-SE

В течение 10-ти рабочих суток СК обязаны дать ответ по вопросу возвращения денег, они свяжутся с вами по оставленным в заявлении контактным данным. Денежные средства могут быть переданы:

- В наличной форме в офисе СК. Сотрудник компании свяжется с вами, уточнит адрес кассы и назначит дату выдачи денежных средств;

- Если вы указали в заявлении, что желаете получить деньги в безналичной форме, деньги будут перечислены в течение нескольких рабочих суток на ваш счет. Для этого укажите в заявлении полные реквизиты вашего счета;

- Если заявление было отправлено Почтой России, вы можете получить деньги в отделении почтовой службы (ОПС). Для этого понадобится заранее указать в документе индекс наиболее удобного вам ОПС, чтобы именно туда СК перевела деньги.

Что делать, если отказали в возврате?

Если вы полностью следовали правилам возврата (не нарушили сроки, например), вам даже не будет оказано сопротивление. Причина проста: и СК, и Россельхозбанк прекрасно понимают, что при обращении в суд у них не будет никаких шансов на победу. Отказ возвращать деньги означал бы нарушение положений Указания Центробанка РФ от 20.11.2015 N 3854-У.

Но даже если пятидневный срок вышел, вы можете вернуть деньги. Для этого понадобится обращаться в суд с исковым заявлением на страховую компанию (не подавайте иск на банк, он только посредник в этой ситуации).

Суд редко занимает позицию СК. Это особенно актуально для тех случаев, когда удается доказать факт навязывания страховки — ведь это прямое нарушение целого ряда правовых актов: ст. 927 Гражданского Кодекса; ст. 3 закона «Об организации страхового дела в РФ»; Федерального Закона «О защите прав потребителей».

Могу ли я отказаться от страхования в Россельхозбанке?

Россельхозбанк, как и любая другая банковская организация, не имеет права навязывать страховку. Тем более, банк не может обязывать оформить полис (даже указание подобного обязательства в кредитном договоре — уже нарушение законодательства РФ).

Поэтому вы можете отказаться от добровольного страхования. Только учтите: банк всячески «хитрит», подталкивая вас оформить заявку. Так, например, Россельхозбанк за отказ заключить договор о добровольном страховании повышает процентную ставку по кредиту на 1%.

Помните также, что вы не можете отказаться от обязательного страхования имущества при получении «залогового» кредита. Если на какую-либо вашу собственность временно накладывается обременение, банк будет иметь полное право требовать от вас заключение страхового договора.

Вывод

Резюмируя все вышесказанное, вы можете и отказаться от добровольного страхования и произвести возврат денежных средств.

Для этого вы должны или досрочно погасить кредит, или уложиться в пятидневный срок после подписания договора — так просто будет легче получить обратно деньги.

Отказ вернуть премию крайне маловероятен, но если вы все-таки его получили, вы можете смело обращаться в суд: шансы на победу у страховой компании, как правило, всегда невелики.

Видео:Как вернуть страховку по кредиту в РоссельхозбанкеСкачать

Можно ли вернуть страховку в Россельхозбанке после погашения кредита

Отвечая на вопрос, можно ли провести возврат средств по страховке после погашения кредита, можно отметить, что в 2021 году, это возможность предоставляется всеми банками без исключения.

Ответ на вопрос, можно ли вернуть страховку в Россельхозбанке после погашения кредита, является положительным.

Сумма страхового возмещения будет равна той, что была указана в официальном договоре получения кредита.

Каждый клиент, оформивший заем или кредит в Россельхозбанке отлично знаком с необходимость заключать страховой договор. Это достаточно серьезное условие, без которого сложного рассчитывать на сниженную процентную ставку по кредиту и на требуемую сумму.

При отказе от страховки и при отсутствии подписи в документах, банковская организация имеет право полностью изменить условия по процентной ставке. Страхование вклада и официального заемщика требует траты определенной суммы дополнительных средств, но иногда ее можно полностью вернуть.

Здесь можно узнать, как осуществить процесс возвращения.

Россельхозбанк возврат страховки по потребительскому кредиту

В самом начале потребуется разобраться, для какой цели банки используют страхование. Финансовое учреждение должно быть уверено в том, что заемщик полностью вернет взятый предварительно долг. Если клиент по какой-то причине не может сделать оплату долга, данная обязанность автоматически переходит на страховую.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Банк в процессе регистрации заемных отношений предпочитает официально получить некоторые гарантированные моменты посредством заключения грамотного договора.

В данном документе подробно обозначены основные условия по оплате страховых услуг и точная цена по договору.

Как только сотрудники банка получают соглашение на заключение официального договора, они заключают полную гарантированную оплату или часть страховых выплат.

Важно! Страховка для банка является гарантией полного возврата выданных денег.

Если клиент отказывается от ее оформления, Россельхозбанк может полностью и обозначения причины отказаться от кредитования.

Провести процесс возвращения страховки в этом банке значительно проще, чем в иных организациях. Потребуется разобраться с вопросом страхования и понять все его нюансы. В определенных ситуациях соглашение о страховке может играть положительную роль для заемщика, особенно, если оформляется ипотека. Сред основных страховых случаев можно отметить:

- Сокращение или увольнение, что автоматически ведет к потере финансовых средств;

- Серьезные повреждения и травмы, не позволяющие заемщику находиться в особом трудоспособном состоянии;

- Смерть человека, взявшего заем.

При наступлении подобных случаев, банк теряет средства, потому организация настаивает на оформлении страховки. Несмотря на то, что процедура является для клиентов банка не обязательной, и он имеет полное право полностью отказаться от услуги, банк в процессе выдачи займа может официально отказать в просьбе, не объясняя причины.

Как вернуть страховку в Россельхозбанке в 2021 году

Страховка оплачивается из кармана заемщика, соответственно у него возникает желание вернуть все ранее потраченные средства. Сделать это достаточно просто, необходимо действовать по следующему алгоритму:

- Получить в финансовом учреждении подтверждение долгосрочной выплаты по потребительским займам.

- Предоставление в Россельхозбанк договора с официальным доказательством его погашения кредита, выписка из банка, подтверждающая данный фактор и страхования.

- Заполнение заявки на возвращение денег по оформленному страховому полису из-за полного прекращения финансовых операций.

Все разногласия и споры по договору с компанией страхования стоит регулировать с отделом страхования, но не с Россельхозбанком.

Вернуть страховую сумму или ее часть можно только в случае выплаты кредита ранее установленного срока. После подачи всех необходимых документов, банк на протяжении нескольких дней будет рассматривать заявку.

При вынесении одобрения, деньги автоматически переводятся на личный счет клиента.

Можно ли вернуть страховку в Россельхозбанке сразу после получения кредита

Многие в процессе оформления одобренного кредита задаются разными вопросами. Стоит изучить самые основные моменты по страхованию перед тем как приступить к оформлению договора. Требуется знать, что полный возврат денег допустим исключительно при досрочном его полном погашении. Это важный для заемщика момент.

Решая вопрос, как вернуть страховку в Россельхозбанке по кредиту, потребуется внимательно изучить предложение от банка, оформленный договор.

Если отсутствует пункт о возможности полного возврата денег или отмечено, что средства не возвращаются, рассчитывать на получение денег не придется. Вся манипуляция по возврату будет совершенно бессмысленной.

Вернуть средства по страховке при официально досрочном погашении займа есть возможность только при обязательном наличии данного пункта в договоре.

Важно! Контракт нужно очень внимательно изучать, особенно при взятии крупной суммы.

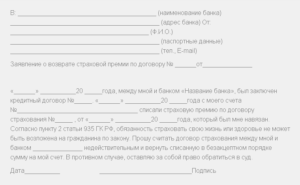

Заявление на возврат страховки по кредиту в Россельхозбанке образец

Для перевода на счет денег по полному возврату страховки, кроме сбора требуемых документов, потребуется написать официальное заявление страховщику. Этот документ составляется по специальной форме, где каждый пункт является жестко зафиксированным. Среди основных требований к заполнению заявления отметить можно следующие факторы:

- Шапка должна содержать в реквизиты страховщика, данные страхователя.

- Текст требуется начать с обозначение даты и номера официального заключения страхового договора.

- Далее описывается основание для обращения. Это желание вернуть средства в полной сумме или частично. Оно должно быть обосновано максимально исчерпывающе.

- Нужно указать официальные банковские реквизиты договора и основную информацию по документу, полностью доказывающем досрочное официальное погашение.

- В нижней части проставляется дата написания и передачи официального заявления и обязательная подпись заявителя.

В качестве дополнения можно отметить внесение ссылок на определенные статьи современного законодательства, регламентирующие деятельность страховщика. Чтобы правильно заполнить заявление, желательно опираться на образец, найти его есть возможность сайте любой компании по страхованию.

Россельхозбанк выплаты страхового возмещения

Сумма платежного взноса по ранее оформленному кредиту определяется исключительно страховой. В большинстве ситуаций сумма страховки является фиксированной. Процент равен примерно 10,7% от общего размера займа, оформленного ранее.

В процессе подписания соглашения по кредиту и оформления официального полиса, размер выплаты вычитается из полученной суммы, потом перечисляется Россельхозбанку. Именно эту сумму при погашении ранее установленного срока можно будет вернуть.

Если данного пункта не указано в договоре, заключенном при оформлении кредита.

https://www.youtube.com/watch?v=Vhd3fUR3q7A

Полностью вернуть деньги не получиться при обращении в городские или региональные судебные инстанции.

Подводя итоги

Денежные ссуды, предлагаемые банком при сниженной ставке, всегда сопровождаются защитой в виде договора официальной страховки. Если клиент не желает использовать ее, ему будут предложены иные кредитные предложения, но с более жесткими условиями. Данные шаги банк предпринимает для обеспечения своей собственной безопасности, для защиты от возможного невозврата.

Возвращение страховки по займу в Россельхозбанке и грамотное написание заявления не является проблемой. Самое главное не волноваться и четко следовать инструкции.

При правильном выполнении всех рекомендаций средства, потраченные на страховку можно будет вернуть, Россельхозбанк не обманывает своих клиентов.

Если обратиться в данный банк, заемщик автоматически получает все шансы на полный возврат своей страховки.

Видео:ВОЗВРАТ СТРАХОВКИ ПО КРЕДИТУ. Как вернуть страховку по кредиту?Скачать

Возврат страховки по кредиту в Россельхозбанке: после погашения или получения

Страхование долговых обязательств, именуемое ныне банковскими менеджерами финансовой защитой, является неотъемлемой частью кредитования.

В вопросе о том, как вернуть страховку в Россельхозбанке по кредиту, мнения граждан и финансовых экспертов рознятся: одни считают, что страхование выгодно кредитополучателю, другие откровенно называют это навязанной услугой, считая ее лишним способом выманить деньги у клиента.

Одновременно с этим обсуждаются и вопросы обратного получения затраченных средств после полного погашения займа. Рассмотрим этот момент на примере того, возможен ли возврат после погашения или получения?

Можно ли вернуть страховку в Россельхозбанке после погашения кредита

Сегодня на межбанковском рынке страхование долговых обязательств является самостоятельным сегментом на рынке аналогичных услуг. Несмотря на рискованность данного вида, оно является одним из самых прибыльных.

Во многом для заемщика такая финансовая защита необходима и выгодна, необходима в том плане, что шансы получить займ возрастают, а выгодна в том плане, что способна покрыть сумму обязательств в случае возникновения финансовых сложностей.

Вопрос лишь в том, всегда ли есть необходимость в подобной защите?

Дабы ответить на насущный вопрос, обратимся к особенностям таких соглашений в обозначенной нише бизнеса в целом, и в Россельхозе в частности. Так, для защиты обязательств применяются следующие виды:

- Возмещение непогашения;

- Смерти кредитополучателя;

- Здоровья кредитополучателя;

- Залогового имущества, если оно присутствует в качестве обеспечения займа;

- Утрата работы.

При наступлении указанного в договоре случая, банк-кредитодатель, получает возмещение. Законодательно определяется необязательность такого рода компенсаций, но при отказе клиента от них, кредитное учреждение имеет полное право отказать в выдаче, не желая рисковать средствами.

Страховая сумма и премия

Заключая договор страхования, по закону, если надобности в возмещении не случилось, а именно, деньги выплачены полностью, и страховых случаев не произошло, то клиент вправе требовать возвращения ему выплаченной премии.

Следует отметить различие между понятием страховая сумма и премия.

Клиенту может быть возвращена именно премия – это именно те средства, которые им были выплачены страховщику при заключении соглашения единовременно или в виде общей суммы всех платежей, внесенных по нему.

Страховая же часть – это те средства, которые получит банк при возникновении страхового случая. Она может покрывать сумму основного долга или полную стоимость ссуды.

https://www.youtube.com/watch?v=tZOLcH6sBcM

Момент того, можно ли возвратить средства, внесенные в счет страхования после погашения кредита, определяется условиями самого договора. При изучении соглашения, следует обратить внимание на присутствии в его текстуальной части, следующих пунктов:

- Возможности возвращения средств по первому требованию заемщика;

- Обратное перечисление премиальной части, возможно, по истечении 3 месяцев с момента заключения соглашения при условии отсутствия просроченных платежей. Период такого ограничения может составлять 6,9 и 12 месяцев, это зависит от срока ссуды;

- Невозможность возвращения.

Первый вариант встречается крайне редко, а для его исполнения достаточно поданного заявления страховщику о возвращении средств. А вот второй пункт вполне можно найти, главное дождаться условленного срока, исправно внося платежи по обязательствам.

Заявление на возврат страховки по кредиту в Россельхозбанке: образец

Процесс обратного возмещения страховки по ссуде в Россельхозе заключается в следующей процедуре:

- В кредитном учреждении запросить справку о полном погашении займа и отсутствии финансовых претензий к клиенту;

- Подготовить копию договора кредитования;

- Подать заявление страховщику о возвращении внесенных средств, образец которого можно получить в банке или страховой компании.

Компания рассматривает заявление в течение месяца. Выплаты при положительном решении производятся на счет, карту, а посему следует приложить к заявлению его реквизиты. Деньги перечисляются в течение 3-10 рабочих дней. В редких случаях процесс может затянуться еще на месяц.

(5 4,60 из 5)

Загрузка…

Видео:Как вернуть страховку по кредиту в СбербанкеСкачать

Возврат страховки по кредиту в Россельхозбанке при досрочном погашении

Изучив статью, вы узнаете, как вернуть страховку по кредиту в Россельхозбанке. Ведь часто в банках, выдавая кредит, клиента обязывают брать страховку.

Нужно и важно понимать, нужна ли она вам и как её можно вернуть в случае выплаты вами долга.

Зачем нужна страховка?

Страховка нужна для спокойствия банка и самого кредитора. Она выступает гарантом того, что если человек, взявший кредит не сможет его оплачивать, то банк вернёт себе займ путём получения страховки.

Страховка может предусмотреть невыплату вами займа при болезни, потере стабильного дохода (работы) или даже в случае вашей смерти, кредит не придётся выплачивать вашим родственникам.

По закону, вы обязаны её взять, только если берёте кредит под залог имущества:

- Автомобиля.

- Жилплощади.

- Земли.

Обязательное страхование заложенного имущества

В других ситуациях, по закону, банк не должен вам отказать, но может это сделать. Ведь риск того, что человек не сможет вернуть деньги очень большой, не все банки хотят так рисковать.

Прежде чем отказываться, взвесьте для себя все плюсы и минусы, ведь сегодня всё хорошо, вы здоровы, бодры, у вас стабильная работа, а завтра может наступить экономический кризис, потеря работы и как следствие – денежные проблемы и не возможность выплатить заем.

по теме:

Страховка по кредиту в Россельхозбанке

Россельхозбанк разумеется доверяет своим клиентам и всегда готов пойти на встречу. Но всё же необходимо оформить страховку, для спокойствия банка и клиента.

Страхование жизни и здоровья заемщика – залог того, что в случае чрезвычайной ситуации вас не будут донимать коллекторы, а банк получит назад данные взаймы деньги. Страхование жизни и здоровья клиента — добровольное

Помимо того, это повысит возможность получения вами кредита, при условии:

- Вы получаете заем в Россельхозбанке первый раз.

- У вас нет никакой кредитной истории (банк не сможет проверить, насколько вы благонадёжны).

- Если у вас были просрочки по кредитам.

- У вас нет возможности взять, или вы не хотите предоставить, справку о доходах.

- Вы пенсионер.

Статья в тему: Страховая компания ЗАО СК «РСХБ-Страхование» и ее контакты

Страховка Россельхозбанка может быть двух типов:

- Обязательная – если она под движимое и недвижимое имущество.

- Добровольная – жизни и здоровья клиента (в случае смерти, болезни и так далее).

С кем сотрудничает россельхозбанк?

На данный момент Россельхозбанк сотрудничает с РСХБ — Страхование. Фирма подходит к заключению страховки и её подписанию к каждому человеку отдельно.

https://www.youtube.com/watch?v=6UoUuqXL_i8

Стандартно вписывают выплату за кредит страховой компанией при наступлении таких случаев:

- Естественная смерть клиента или смерть из-за несчастного случая (болезнь, авария и так далее).

- Потеря работы при сокращении штата.

- Если в случае болезни или инвалидности (произошедшей в период выплаты кредита) вы теряете частично или полностью свой доход.

Как уже писалось, страховка – индивидуальна. Вы можете прийти к соглашению и дописать отдельные пункты, которые хотели бы включить в страховку.

Стоит знать, что с увеличением вписанных пунктов, увеличивается и стоимость услуг страховой компании. страховых организаций

Нужно знать, что банк не имеет права принуждать вас обращаться к какому-то конкретному страховщику. Россельхозбанк даёт возможность выбрать любую страховую фирму.

Когда можно вернуть страховку?

Особенности при возврате страховки

Поскольку Россельхозбанк – государственный банк, то все соглашения, заключённые с ним честны и прозрачны.

Возврат страховки Россельхозбанк осуществляет в зависимости от типа заключённой страховки и учитывая индивидуальные обстоятельства.

Чаще всего клиент заключает с Россельхозбанком договор коллективного страхования жизни, который учитывает:

- Полное погашение кредита до окончания его срока действия, тогда деньги не возвращаются.

- Сумма полностью к вам вернётся, если соглашение по кредиту аннулируется при получении вами инвалидности или болезни из списка, указанной в страховке при её заключении.

- Выплачивается полностью и сразу страховая премия.

Можно ли вернуть страховку через суд? При коллективном договоре страхования, как показывает судебная практика – клиенты редко выигрывают, ведь они заранее были ознакомлены со всеми условиями.

:

Статья в тему: Список аккредитованных страховых компаний Россельхозбанка

Порядок возврата страховки после выплаты кредита в Россельхозбанке

В соответствии с законом, вернуть страховку от Россельхозбанка можно и при условии досрочного погашения кредита.

После выплаты последней суммы займа и полного его погашения, необходимо сделать следующее:

- Взять справку в Россельхозбанке, о том, что у вас нет долгов перед ним.

Образец справки о погашении кредитной задолженности

- Подать в страховую компанию, с которой заключали договор, заявление о возврате средств.

- Ожидать получения ответа от страховой.

Учитывая, что кредит можно взять на несколько лет, страховка переделывается каждый год. Поэтому сумма возврата напрямую зависит от времени, которое осталось до окончания срока действия страхового договора.

В зависимости от времени, компания возвращает:

- Всю сумму страховки, если до окончания действия осталось меньше месяца.

- Могут вернуть от 30% до 50% (зависит от затрат, которые понесла страховая при оформлении). Такое решение принимают, если до окончания срока действия договора меньше, чем полгода.

- Если до окончания срока страховки больше чем полгода, то страховая чаще всего отказывает в возврате, так как она уже потратила средства на обслуживание и имеет доказывающие это документы.

Рекомендуем к просмотру:

Можно ли отказаться от страховки и вернуть потраченные деньги?

Возвращение по кредитному договору Россельхоз банка потраченных на страховку средств, согласно закону Российской Федерации, можно сделать в случае:

- Вдруг, после заключения договора, вы решили, что у вас нет необходимости в страховке, то в течение пяти дней, с даты его заключения вам нужно будет обратиться в банк. Необходимо взять с собой паспорт и договор. В банке нужно будет написать заявку и ожидать десять дней. За это время ваше заявление должны будут рассмотреть и вернуть потраченную сумму. Обязательно нужно будет указать в заявлении номер счёта, куда вам сделать возврат. Наиболее часто пишут кредитный счёт, чтобы возвращёнными средствами частично погасить долг по кредиту.

Статья в тему: Страховка по ипотеке в Россельхозбанке Уведомление РСХБ-Страхование о возможности отказа от договора добровольного страхования

- Если вы досрочно погашаете кредит, по условию кредитования вам должны вернуть не потраченную часть страховых средств. Вам вернут деньги только за оставшийся период действия кредита, которым вы не воспользуетесь.

Ниже предоставлен образец составления заявления на возврат средств.

Образец заявления на возврат средств

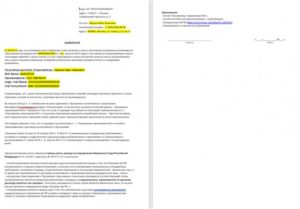

Обязательные пункты в нём:

- В правом верхнем углу должна быть шапочка заявления, в которой будет прописано название и адрес страховой, и ниже фамилия, имя, отчество, адрес и телефон того, кто страховался.

- Начать заявление стоит с написания даты заключения договора страхования и его номера.

- Конкретно объяснить причину обращения, указать о частичном или полном возврате средств и на основании чего (досрочно погасили или передумали).

- Укажите информацию о кредитном соглашении и конкретизируйте его полное погашение.

- Обязательно внизу поставьте дату и вашу подпись.

Полезно будет просмотреть:

Что делать в том случае, если вам отказывают в возврате?

Если за пять дней с момента заключения договора вы не обратились в банк или страховая по непонятным причинам отказываются вернуть ваши средства, то лучше всего обратиться в суд.

https://www.youtube.com/watch?v=1zh4I0rYZfg

Примите во внимание, страховку вы берёте не у банка, а у страховой компании и подавать в суд необходимо на неё.

Обращение в суд – затратно, поэтому лучше перед этим проконсультироваться с юристом. Тогда вы сможете разобраться, будет ли вам выгодно это делать.

Схема обращения за помощью к юристу

Подводим итоги

Подписывая договор о страховании, внимательно изучите все пункты этого документа. Ведь бывает, что компании намеренно забывают написать не выгодные им условия.

Будьте внимательны и подходите к этому вопросу кропотливо и ответственно, ведь это ваши деньги и в какой-то мере от вас зависит, вернутся они вам или нет.

Важно не забывать, что банковский работник не имеет права на вас давить и заставлять взять страховку. Исключение составляет договор об ипотеке, в этом случае страховка обязательна, но вы можете выбрать любую страховую компанию, а не только ту, которую вам предложит банк.

Подписывайтесь на наш канал в Telegram и получайте интересные новости и обзоры первыми!

Видео:Возврат страховки Россельхозбанк. Русфинанс страховка. Вернуть страховку Русфинанс.Скачать

Возврат страховки по кредиту Россельхозбанка

Мы подробно рассмотрели процесс возврата страховки Россельхозбанка. Были проанализированы ситуации нескольких программ, коллективного полиса и аспекты повышения процентной ставки. В статье представлены разъясняющие видио-ролики.

Россельхозбанк является одним из крупнейших банковских учреждений нашей страны. Изначально он был создан для развития агропромышленного комплекса и сельского хозяйства. Со временем кредитно-финансовая организация стала универсальным банком.

Сейчас приоритетным направлением деятельности является кредитование физических лиц. В данной статье мы постараемся максимально подробно рассмотреть процедуру возврата страховки в Россельхозбанке.

Будет проанализирована конкретная ситуация клиента, которому при оформлении были добавлены несколько дополнительных услуг.

Особенности оформления страховой защиты в Россельхозбанке

Современное кредитование уже сложно представить без оформления полиса, который минимизирует риски при непредвиденных ситуациях.

Некоторые банки даже отказывают клиентам в выдаче средств при отказе от дополнительной опции. Другие кредитно-финансовые организации при возврате страховой премии повышают процентную ставку.

Подобная ситуация стала причиной активного интереса граждан к процедуре.

Россельхозбанк активно предлагает клиентам оформлять дополнительные услуги. Недавно мы уже рассмотрели процесс отказа от сертификата Национальной Юридической Службы. Плюсом к дистанционной юридической помощи клиенту также оформили «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Отдельно подключена программа «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от организаций АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование».

Кроме того, некоторых клиентов продолжают подключать к программе коллективных предложений, которые имеют сложности для клиентов. Отдельным моментом является повышение годовой ставки при отказе от полиса.

Каждый аспект имеет целый ряд особенностей, которые клиентам стоит учитывать.

Как вернуть страховку по различным программам Россельхозбанка

В Россельхозбанке действует программа комплексной страховой защиты. Менеджеры предлагают клиентам помимо индивидуального полиса, оформить еще целый ряд дополнительных услуг. Например, могут предложить оформить медицинские типы или полисы, защищающие недвижимость от непредвиденных ситуациях.

Отказ страховки от ООО «Капитал Лайф Страхование Жизни»: инструкция и шаблон/образец заявления

Клиенту была подключена программа «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Согласно действующему законодательству, в этом случае застрахованное лицо имеет право вернуть страховую премию по стандартному варианту. Для этого следует направить заявление в СК.

Скачать шаблон вы можете на нашем сайте:kapital-layf-komplekt.doc [808,5 Kb] (cкачиваний: 181)

Также вы можете оформить приложение в виде указанных документов, но это необязательно. Отправку можно выполнить Почтой России. Рекомендуется также сделать опись вложения для непредвиденных обстоятельств. Также с информацией вы можете ознакомиться в подготовленном видеоролике: «Отказ от страховки ООО «Капитал Лайф Страхование Жизни».

Возврат страховой премии АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»: инструкция, образец заявления, видио

Некоторые банки активно предлагают оформить полисы для объектов недвижимости. Например, при подписании кредита клиенту был оформлен «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от компаний «СК «РСХБ-Страхование» и от «АльфаСтрахование».

Данная разновидность полисов также попадает под Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», поэтому процесс осуществляется в стандартном порядке.

Но особенностью этого случая является то, что рекомендуется направить заявление об отказе в две компании – это АО «СК «РСХБ-Страхование» и АО «АльфаСтрахование». Скачать полный комплект двух заявлений вы можете на нашем сайте: rshb-alfa-komplekt.doc [3,63 Mb] (cкачиваний: 121).

Итак, рассмотрим заявление.

В заявлении необходимо указать номер кредитного договора. Для перечисления денежных средств потребуются реквизиты финансовой организации, счет которой у вас открыт. Также вы можете приложить дополнительные документы, но согласно Указанию ЦБ этого делать необязательно.

Обратите внимание, что данный вопрос был рассмотрен в видеоролике: «Возврат страховки АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование».

Отказ от коллективной страховки Россельхозбанка

Коллективное страхование является одним из самых сложных при возврате. Главной особенностью считается то, что Страхователем является банк, а не заемщик, который в свою очередь считается только застрахованным лицом. В этом случае рекомендуется ссылаться на судебную практику.

Данный вопрос подробно рассмотрен в статье: «Возврат страховки по договорам коллективного страхования». Также в вышеприведенной статье вы сможете найти образец заявления, которое необходимо направить непосредственно в Россельхозбанк. Обратите внимание, что рекомендуется в заявлении ссылаться на Определение Верховного Суда РФ.

С текстом документа также можно ознакомиться по ссылке.

Образец заявления доступен для скачивания на нашем сайте: rshb-kollektivnaya.doc [39,5 Kb] (cкачиваний: 193).

Также данный вопрос был подробно рассмотрен в видеоролике: «Отказ от коллективной страховки Россельхозбанк».

Если вы на свое обращение/претензию получили отказ от РСХБ, смело обращайтесь с иском в суд о защите прав потребителей.

Видео:Закрыл кредит досрочно? Верни страховку!Скачать

Как в Россельхозбанке вернуть страховку по кредиту?

Коронавирус актуальное

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Те, кто хотя бы раз в своей жизни оформляли кредит знают, что для Россельхозбанка страховка является важным условием при подписании договора. Но что делать, если она вам больше не нужна, как её можно вернуть? Об этом мы поговорим далее.

Является ли эта услуга обязательной?

Чаще всего требуют оформление дополнительного полиса в том случае, если заемщик относится к категории ненадежных. Сюда могут относиться следующие клиенты:

- обратившиеся в данную компанию впервые,

- не имеющие кредитной истории,

- имеющие просрочки в своей КИ,

- желающие получить займ без предоставления документов о занятости и доходе,

- если клиент относится к группе риска, например является пенсионером.

При этом следует помнить о том, что если вы оформляете обычный потребительский займ или карточку, и не оформляете обеспечение, тогда получение дополнительного страхового договора – это дело добровольное, никто вас обязать не может. Обязательным является получение страховки только в том случае, если у вас присутствует недвижимость или автомобиль в качестве залога.

Рубрика советы, вопросы и ответы экспертов

Скрыть ответ

Эксперт-консультант сайта КредиторПро.Ру

Анатолий, если вам кредит одобрен со страховкой, то отказаться вы конечно можете, но не факт, что при этом вам не откажут в выдаче займа в принципе

Скрыть ответ

Эксперт-консультант сайта КредиторПро.Ру

Александр, по обновленному закону на отказ от страхования и возврат денежных средств дается уже не 5, а 14 календарных дней. Так что да, вы можете воспользоваться «периодом охлаждения»

Скрыть ответ

Эксперт-консультант сайта КредиторПро.Ру

Людмила, если речь о потребительском кредите без залога, то нет, это полностью ваше право и решение — оформлять личное страхование или нет. Пенсионерам без него редко одобряют

Скрыть ответ

Эксперт-консультант сайта КредиторПро.Ру

Скрыть ответАнжелика, если вы досрочно погашаете кредитную задолженность, и в вашем страховом договоре это прописано, то да, часть уплаченной страховки вы сможете вернуть

Эксперт-консультант сайта КредиторПро.Ру

🎥 Видео

Взяли кредит, как вернуть страховку в 2024 году?Скачать

Как вернуть оплату страховки по кредиту, если кредит погашен досрочно, а страховая отказываетСкачать

Россельхозбанк - возврат страховки по кредиту (июль 2020г.) Коллективная и индивидуальные страховкиСкачать

Как вернуть страховку при досрочном погашении кредита в СбербанкеСкачать

Как и когда можно вернуть деньги за страховку по кредиту: 3 нюанса, которые стоит знатьСкачать

Как вернуть страховку по кредиту. Можно ли вернуть страховкуСкачать

Как отказаться от страховки при досрочном погашении кредитаСкачать

Как вернуть страховку по ипотеке после погашения кредита?Скачать

Возврат страховки при досрочном погашении кредитаСкачать

Как отказаться от страховки по кредиту в СбербанкеСкачать

Возврат страховки АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»Скачать

россельхозбанк возврат страховкиСкачать

Возврат страховки Сбербанк онлайнСкачать

Как вернуть страховку по кредиту после погашенияСкачать

Возврат страховки по кредиту Сбербанка. Заявление на отказ от страховки по кредитуСкачать

: вклады для физических лиц")