Кредит без страховки позволяет не переплачивать за услуги страховой компании при получении заемных средств. Часто предлагаемая кредитной организацией программа страхования невыгодна заемщику и сделана с одной целью – повысить переплату при сохранении якобы низкой ставки в договоре.

В каком банке и как оформить кредит без страхования?

Еще до подачи заявки клиенту надо узнать, возможно ли кредитование без приобретения страховых услуг, где дают кредиты без страховок? А также полезно будет узнать обо всех нюансах, с которыми придется столкнуться при оформлении ссуды без подключения страховой защиты.

- Обязательно ли по закону страхование по кредитам?

- Есть 3 исключения, когда кредитная страховка обязательна:

- Как взять кредит без страховки в 2021?

- Банки, которые выдают потребительский кредит без страховки в 2021

- Кредит без страхования и под низкий процент в Райффайзенбанке

- Главные преимущества кредитного продукта Райффайзенбанка:

- Онлайн-кредит наличными без страховки в Тинькофф Банк

- Ключевые плюсы кредитов от Тинькофф:

- Потребительский кредит без страховок в Альфа-Банке

- Особенности кредитного предложения от Альфа-Банка:

- Кредит под низкую ставку и без страховок в Промсвязьбанке

- Выгодный кредит без страховки и комиссии в Банке Открытие

- Экспресс-кредит наличными без обязательного страхования в Ренессанс Кредит

- Особенности кредитного продукта в банке Ренессанс Кредит:

- Что делать, если банк не дает кредит без страхования?

- На практике отказ от страховых услуг проходит не всегда гладко и надо учитывать целый ряд нюансов:

- Кредит без страховки: можно ли взять, как оформить потребительский кредит, в каких банках дают

- Что такое страховка по кредиту и что о ней нужно знать?

- Можно ли взять кредит без оформления страхового полиса?

- Как взять кредит без страховки?

- В каких банках выдается кредит без страховки?

- альфа-банк

- тинькофф

- промсвязьбанк

- райффайзенбанк

- скб-банк

- втббанк

- touchbank

- условия получения займа

- необходимые документы и сроки получения

- по какой причине возможен отказ?

- Что делать, если отказывают в выдаче кредита без страховки?

- Отзывы о банках

- 5 кредитов в банке, которые можно оформить без услуги страхования

- Что нужно знать про услугу страхования долга

- Чем может грозить отказ?

- Как можно вернуть деньги за страховку?

- Когда страховка — это выгодно?

- 5 банков, в которых можно взять кредит без страховки

- Как взять кредит без страховки

- Что такое страховка по кредиту?

- Можно ли взять кредит без страховки?

- Алгоритм действий

- Как отказаться от страховки?

- В каком банке взять кредит без страховки?

- Нюансы кредитования без страховки

- Можно ли взять потребительский кредит без страховки

- Страховка здоровья и жизни: что это и есть ли в ней необходимость

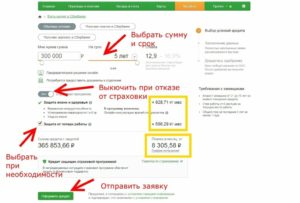

- Как получить кредит без страховки в Сбербанке

- Что делать, если банк не дает кредит без страховки

- Отказываемся от страховки

Обязательно ли по закону страхование по кредитам?

Российское законодательство допускает оформление кредита без страхования жизни или потери работы. Эти услуги не являются обязательными для получения заемных средств и банк требовать их приобретения не имеет права.

Есть 3 исключения, когда кредитная страховка обязательна:

- Ипотека. Для нее обязательным является страхование заложенной недвижимости.

- Кредит под залог имущества (например, автомобиля). Банк имеет право в этом случае требовать страховку заложенного имущества.

- Ипотека с государственной поддержкой. В этом случае обязательным будет не только страховка недвижимости, но и оформление личного страхования.

Во всех остальных случаях заемщик имеет полное право отказаться от страховой защиты.

Дадут ли при этом кредит полностью зависит от политики конкретного финансового учреждения, а иногда и от действий конкретных сотрудников, стремящихся продать страховку даже путем обмана.

Обычно никаких проблем с одобрением не возникает, если клиент знает свои права и готов их отстаивать.

При отказе от страховой защиты клиент должен понимать, что банк имеет полное право увеличить ставку в этой ситуации. А также заемщику надо учитывать, что погашать задолженность полностью придется даже при наступлении неблагоприятных ситуаций.

Как взять кредит без страховки в 2021?

Фактически единственный правильный вариант, как взять кредит без страховки – отказаться от ее при оформлении заявки. Обычно для этого достаточно снять или поставить соответствующие галочки в заявлении-анкете. В остальном процедура оформления будет стандартной и включать 4 основных шага:

- Подача заявки. Ее можно оформить в офисе, на сайте финансового учреждения, в онлайн-банке, а иногда и по телефону.

- Получение положительного решения. По потребительским кредитам его принимают в течение 1-3 рабочих дней, а иногда и за 1 час или быстрее.

- Подписание документов. Их следует внимательно прочитать, чтобы убедиться в отсутствии страховки и других платных «опций».

- Получение денег. Они могут быть выданы наличными через кассу или зачислены на карту, счет.

Для того чтобы оформление ссуды без страховой защиты прошло без проблем достаточно заранее узнать, какие банки выдают кредит без страховки. Но все же контролировать ситуацию и читать документы надо обязательно.

Банки, которые выдают потребительский кредит без страховки в 2021

Самостоятельно подбирая, где взять потребительский кредит без страховки придется потратить немало времени. Придется отобрать несколько предложений, а затем сравнить их. При сравнении надо обращать внимание на следующие моменты:

- Ставка. Она напрямую определяет переплату, чем она ниже, тем выгоднее заемщику. Обязательно надо смотреть на проценты страховой защиты. Часто самая низкая ставка предлагается только при заключении договора страхования.

- Условия кредитования и требования к клиентам. Нет смысла обращаться в финансовое учреждение, которое не предлагает нужные сроки и суммы кредитов.

- Надежность финансового учреждения. Если у банка-кредитора отзовут лицензию, то заемщикам часто становится неудобно производить выплаты, получать справки, выписки и т. д.

- Отзывы клиентов. Они позволяют реально оценить качество обслуживания в конкретном банке. А также из них легко узнать, можно ли взять без страховой защиты в конкретном финансовом учреждении и насколько просто это будет сделать.

Если нет желания тратить время и разбираться, в каком банке лучше оформить кредит без страховки, то проще воспользоваться уже готовым рейтингом предложений. В него включены кредитные продукты надежных российских банков с выгодными ставками и другими условиями кредитования, имеющие положительные отзывы от реальных заемщиков.

Кредит без страхования и под низкий процент в Райффайзенбанке

Райффайзенбанк предлагает кредит без страховки под низкий процент. Минимальная ставка при отказе от страховой защиты в нем составит 12.99%. Залоги, поручительство для оформления ссуды не требуются. Минимальный возраст заемщика – 23 года, а максимальный – 67 лет.

Главные преимущества кредитного продукта Райффайзенбанка:

- Решение принимается онлайн за 1 минуту. Оформить договор и получить деньги можно до конца дня.

- Максимальная сумма ссуды – 2 млн рублей, а срок кредитования может достигать 5 лет. Для премиум-клиентов сумма кредита больше – до 5 млн р.

- Возможно дистанционное оформление. Действующим клиентам доступно подписание договора в онлайн-банке, а для новых заемщиков предлагается курьерская доставка документов и дебетовой карты с деньгами.

Онлайн-заявка в Райффайзенбанк

Онлайн-кредит наличными без страховки в Тинькофф Банк

Тинькофф Банк предлагает без страхования ссуды без обеспечения и под залог автомобиля. Оформление их происходит онлайн, а документы и карточку с деньгами привозит курьер на следующий день после одобрения заявки.

Ключевые плюсы кредитов от Тинькофф:

- Низкая ставка по кредиту без страховки. Она рассчитывается индивидуально, и минимум составит 12%.

- Крупные суммы ссуд. Без обеспечения можно получить в долг до 2 млн рублей, а под залог авто – до 3 млн.

- Единственный нужный документ для оформления потребкредита – паспорт. Документы о доходах не требуются.

- Длительные сроки кредитования. Они составляют до 3 лет при отсутствии обеспечения и до 5 лет при наличии залога авто.

- Лояльные требования к заемщикам. Оформить их может любой гражданин РФ старше 18 лет, допускается получение ссуд предпринимателями, самозанятыми, пенсионерами.

Онлайн-заявка в Тинькофф

Потребительский кредит без страховок в Альфа-Банке

Альфа-Банк – еще одни банк, который не навязывает страховку по кредиту. Он предоставляется деньги в долг гражданам РФ старше 21 года. Минимальный стаж работы заемщика на текущем месте – 3 месяца. Договор заключают в офисе финансового учреждения.

Особенности кредитного предложения от Альфа-Банка:

- Срок кредитования может достигать 5 лет.

- Ставка при отсутствии страховой защиты – от 12.8%.

- Доступная сумма – до 3 млн р. по общей программе и до 5 млн р. – для держателей зарплатных карточек банка.

- Первый платеж – через 45 дней после получения ссуды, а не через стандартный 1 месяц.

- До 300 тыс. р. можно получить в долг без документов о доходе и трудоустройстве.

Онлайн-заявка в Альфа-Банк

Кредит под низкую ставку и без страховок в Промсвязьбанке

Промсвязьбанк предлагает кредит без страховки с минимальной ставкой 10.9% по стандартному предложению и 9.9% — для держателей зарплатных карт, работников предприятий ОПК, госслужащих. Дополнительно у продукта Промсвязьбанка можно отметить следующие преимущества:

- Длительный срок кредитования. Он достигает 5 лет по стандартным условиям и 7 лет для зарплатных клиентов, работников ОПК, госслужащих.

- Отсутствие необходимости в обеспечении. Залог и поручительство не требуются.

- Специальные предложения для пенсионеров. По кредиту на сумму до 1 млн рублей для них минимальная ставка ниже – от 9.5%.

- Крупные суммы. Стандартное предложение предусматривает возможность получения в долг до 1 млн р., а для отдельных категорий клиентов сумма ссуды может достигать 3 млн р.

- Доступна услуга «Кредитные каникулы». Она позволяет не делать платежей до 2 месяцев при возникновении непредвиденных расходов.

Онлайн-заявка в ПСБ

Выгодный кредит без страховки и комиссии в Банке Открытие

Банк Открытие предоставляет выгодный кредит без страховок и комиссий на сумму до 5 млн рублей со сроком до 5 лет. При отсутствии страховой защиты ставка составит от 10.9%. Залог или поручительство предоставлять при оформлении ссуды не требуется. Дополнительно клиенту доступны следующие плюсы:

- Возможность учета всех доходов при рассмотрении заявки (зарплаты, пенсии, подработки и т. п.).

- Решение по заявке поданной онлайн принимается за 3 минуты или быстрее.

- Бесплатно выпускается и обслуживается дебетовая карточка с кэшбэком до 3% за все или до 11% в выбранных категориях и 1% — за все остальное.

Оформление в банке Открытие

Экспресс-кредит наличными без обязательного страхования в Ренессанс Кредит

Ренессанс Кредит предлагает потребительский кредит на любые цели без обеспечения российским гражданам старше 24 лет (по спецпредложению – с 20 лет). Возможно получение ссуды не только людьми, работающими по найму, но и пенсионерами, предпринимателями и самозанятыми.

Особенности кредитного продукта в банке Ренессанс Кредит:

- ставка – от 9.5%;

- сумма – до 700 тыс. р.;

- срок кредитования – до 5 лет;

- можно подключить сервис-пакет с услугами изменения даты платежа, переноса очередного взноса или сокращения ежемесячного платежа.

Онлайн-заявка в Ренессанс Кредит

Что делать, если банк не дает кредит без страхования?

Что делать, если не хотят оформлять без страхования

Отказаться от кредитной страховки в момент оформления не всегда просто. Банковские сотрудники часто получают за ее оформление премиальные и стараются «навязать» эту услугу любыми способами. Иногда они идут на прямой обман и подлог.

https://www.youtube.com/watch?v=yHSTH8FyCOg

Решить проблему можно попробовать через обращение к руководителю офиса или по телефону контактного центра финансового учреждения. Часто после этого излишне инициативный сотрудник прекращает нарушать правила, и клиент может без проблем получить кредит без страховки.

Иногда банк может занять принципиальную позицию и настаивать на оформлении ссуды со страховой защитой. В законодательстве на этот случай предусмотрена возможность отказаться от страховых услуг в течение 14 дней после заключения договора.

Для отказа от уже оформленной страховки надо обратиться с соответствующим заявлением к страховщику. Он вернет уже уплаченные деньги и их можно направить на досрочное погашение кредита.

На практике отказ от страховых услуг проходит не всегда гладко и надо учитывать целый ряд нюансов:

- Период охлаждения может быть дольше 14 дней. Это условие указывается в договоре страхования. В нем также можно найти порядок действия для отказа от страховки.

- После окончания периода охлаждения вернуть деньги практически нельзя. Теоретически такая возможность может быть предусмотрена договором, но страховые компании не хотят терять прибыль и не включают соответствующие условия в документы.

- Все обращения в страховую компанию и/или банк надо делать в письменной форме и обязательно получать отметку о получении заявления на его копии. Иначе представители организаций в дальнейшем могут заявить, что они ничего не получали.

- Проблем с возвратом средств обычно не будет, если оформлен индивидуальный договор (полис) страховой защиты. При коллективном страховании обращаться для решения вопроса придется уже в банк. Деньги также можно вернуть, но будет сложнее и часто добровольно делать это кредитные учреждения не хотят.

- Если банк и/или страховая компания добровольно деньги возвращать за страховку не хочет, то придется обращаться в суд. В этом случае стоит заранее обратиться за помощью к квалифицированному юристу.

Кредит без страховки в большинстве случаев получить вполне реально, если нужна обычная потребительская ссуда. Главное, выбрать банк с подходящими условиями кредитования и сообщить о желании отказаться от страховой защиты, сделав соответствующую отметку в заявке. Но документы все равно надо читать внимательно, чтобы в них не включили страховые и другие платные услуги.

Кредит без страховки: можно ли взять, как оформить потребительский кредит, в каких банках дают

Если говорить о том, можно ли взять кредит без страховки, стоит отметить, что многие кредитные учреждения предоставляют возможность, но ей нужно правильно пользоваться. Возникает вопрос о законности требований банка по оформлению страхового полиса при потребительском кредитовании.

Что такое страховка по кредиту и что о ней нужно знать?

Потребительский кредит со страховкой – услуга, предоставляемая страховой фирмой, являющейся партнером банка. При оформлении полиса страховщик гарантирует предоставление финансовой помощи в случаях, когда заемщик не способен более погашать взятый потребительский кредит. Чаще всего кредит со страхованием можно взять под следующие риски:

- утрата трудоспособности;

- смерть заемщика;

- потеря работы;

- стихийные бедствия, угрожающие предмету залога.

Важно! Банковские менеджеры всегда предлагают взять заем со страховкой, объясняя выгоды для заемщика. Минус страхования – значительное воздействие на размер платежей по потребительскому кредиту (особенно они заметны, если заем небольшой).

Основное преимущество взять потребительский кредит со страховкой – получение полного спокойствия относительно выполнения кредитных обязательств перед банком в случае возникновения непредвиденных обстоятельств (перечисленных выше).

Можно ли взять кредит без оформления страхового полиса?

Если человек запланировал взять ипотечный кредит, то по закону «Об ипотеке» ему выставляется обязательство по страхованию залогового имущества. Кредитные учреждения обязывают своих клиентов дополнительно покупать КАСКО при автокредитовании. Нельзя взять ипотеку без страхования жизни, но можно выбрать страховщика, который предложит наиболее выгодные условия страхования.

Важно! При оформлении потребительского кредита в банке потенциальный заемщик имеет право отказаться от страховки. Кредитным учреждениям законодательно запрещено навязывать дополнительные услуги при оформлении займов. Можно взять кредит без страховки, если просто отказаться от оформления полиса перед подписанием договора.

Как взять кредит без страховки?

Перед тем, как взять потребительский кредит без страховки, необходимо ознакомиться с небольшим алгоритмом действий. Если нет желания платить лишние деньги за страховой полис, то сделать надо следующее:

- Уведомить кредитного менеджера об отказе от страхования.

- Если специалист продолжает уговаривать, настаивать, уверять, что без этого заем оформить не получится, то следует обратиться к старшему менеджеру банка.

- Если старший специалист отсутствует, то необходимо позвонить на горячую линию банка.

Важно! При потребительском кредитовании банкам запрещено навязывать дополнительные услуги, поэтому кредитный менеджер наверняка изменит свое решение после звонка клиента на горячую линию.

Многие банки выстраивают процессы делового общения с клиентами так, что получить у них кредит без страховки становится невозможным.

В этой ситуации надо просто брать нужную сумму с навязанным полисом, а уже после оформления соглашения займа написать заявления в банк и страховую фирму с отказом от оформленной страховки, указав на бумаге причины отказа, ссылаясь на соответствующие законодательные акты. В 95% случаев договор страхования расторгается автоматически.

Важно! Если договор страхования расторгнут после подачи заявления, необходимо проследить за тем, чтобы банк предоставил обновленный график платежей с прежней процентной ставкой, в который уже не включены выплаты по страховке.

Если деньги планируется взять онлайн, то можно воспользоваться тем же самым алгоритмом действий: берется заем со страховкой, после чего договор страхования расторгается с помощью заявления в банк.

В каких банках выдается кредит без страховки?

навязывание страхования – актуальная, но не критическая проблема, потому как оформить потребительский кредит без страховки можно во многих кредитных учреждениях. в каких банках можно под относительно низкий процент взять заем без страхования? приводим актуальный список.

альфа-банк

в этом кредитном учреждении давно отказались от навязывания страхования потребительского кредитования. можно воспользоваться следующими банковскими продуктами:

- кредитная карта;

- потребительский кредит онлайн (ставка – от 10,99%).

тинькофф

одно из наиболее популярных кредитных учреждений, входящих в список банков без страховки. заем размером до 1 000 000 р. выдается на срок от 1 до 3 лет. ставка – от 14,9%. оформить всю сумму можно онлайн.

промсвязьбанк

здесь можно взять потребительский кредит без страхования жизни. условия: до 3 000 000 р, на срок до 7 лет. но застрахованные лица имеют возможность получения минимальной процентной ставки (от 6,9%).

райффайзенбанк

деньги без страховки здесь можно взять частным клиентам и организациям. предлагаются займы размером до 1 500 000 р. со ставкой от 12,9%. лица, получающие зарплату на карточки райффайзенбанка, имеют возможность взять заем без страхования размером до 2 000 000 р.

скб-банк

получение всей суммы без полиса возможно онлайн. заявку можно подать через сайт кредитного учреждения. условия: до 1 300 000 р., ставка – от 15,9%, срок – до 5 лет.

втббанк

банк имеет множество положительных отзывов, поэтому здесь без опасений можно взять кредит без полиса. условия: ставка – от 12,9%, до 3 000 000 р., срок – до 7 лет.

touchbank

сравнительно новый банк, в котором дают деньги без страховки. взять можно до 1 000 000 р. на срок до 5 лет со ставкой от 12%. основное требование: гражданство россии, возраст от 21 до 65 лет.

условия получения займа

даже самые лояльные банки могут не давать деньги без страхового полиса или с ним, если клиент не способен выполнить условия получения займа. чаще всего выставляются следующие условия:

- возраст заемщика (обычно от 21 года до 65 лет);

- наличие положительной кредитной истории;

- наличие зарплатной карты в одном из банков рф (либо предоставление справки по форме 2-ндфл);

- наличие залога, поручителей и т. д.

условия получения будут варьироваться от одного банка к другому, поэтому в каждом учреждении нужно их уточнять.

необходимые документы и сроки получения

список документов, который требуется предоставить в банк для получения займа, меняется от одного кредитного учреждения к другому. обычно он выглядит следующим образом:

- паспорт гражданина рф;

- справка с работы (если нет зарплатной карты в банке, где оформляется заем);

- заполненное заявление;

- справка, подтверждающая регистрацию по месту фактического пребывания.

по какой причине возможен отказ?

Не все банки дают потребительский кредит без страховки. С учетом того, что законодательно запрещено навязывать дополнительные услуги при потребительском кредитовании, официальных причин отказа может быть множество. Чаще всего применяются следующие:

- недостаточный уровень дохода;

- предоставление неточных/неполных данных от заемщика;

- плохая кредитная история (каждый банк оценивает ее субъективно);

- недостаточный трудовой стаж на последнем рабочем месте;

- слишком частая смена работодателя;

- невостребованность профессии потенциального заёмщика на рынке труда;

- отсутствие высшего образования;

- неработающий супруг/супруга, наличие детей младшего возраста;

- наличие близких родственников с негативной кредитной историей;

- отсутствие военного билета и т. д.

Что делать, если отказывают в выдаче кредита без страховки?

В этих ситуациях есть возможность решения проблемы тремя разными путями:

- разговор со старшим менеджером банка, звонок на горячую линию в присутствии специалиста;

- поиск других банков, где выдают дешевые потребительские кредиты без навязывания полиса;

- оформление с полисом (можно без проблем взять его, а после с помощью заявления отказаться от страхования).

Отзывы о банках

Стоит привести несколько отзывов о получении потребительского кредита без страховки в популярных банках:

Артем, 33 года, Екатеринбург: Брал в Тинькофф-банке. Никаких страховок мне не навязывали. Получил 200 000 р. на свою карту. Удобно, оформил всё онлайн. Раньше уже получал обычную дебетовую карту – тоже прошло все без проблем.

Ольга, 25 лет, Пенза: Я ИП, обслуживаюсь в Промсвязьбанке более 2-х лет. Три месяца назад возникла необходимость взять 450 000 рублей. Удалось взять без проблем – оформили быстро, без полиса, не навязывали дополнительные услуги. Ставка – 14%.

Андрей, 46 лет, Владимир: Брал небольшую (130000 тысяч) сумму в Альфа-Банке. Ранее с ними не сотрудничал. Полис менеджер навязывать не стал, но спросил, не хочу ли я его оформить. Я отказался. Никто не уговаривал.

dengi-i-biznes/kredit/kredit-bez-strakhoi.html

5 кредитов в банке, которые можно оформить без услуги страхования

Реклама

Есть несколько способов сократить переплату по кредиту, и один из них — это отказ от услуги страхования, которую вам будут предлагать практически в каждом банке при подписании договора. Не везде можно открыть кредит без страховки, но в некоторых компаниях от нее можно отказаться без увеличения или с незначительным ростом итоговой процентной ставки.

Какие сейчас самые низкие процентные ставки ⇒

Что нужно знать про услугу страхования долга

Некоторые думают, что страховка при оформлении кредита — это обязательно и отказаться от нее нельзя. Но это не так. Можно и отказ написать, и просто пойти в банк, где эту услугу не навязывают и не предлагают.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Между прочим, переплата за страховку в некоторых банках достигает 10% от суммы займа.

Стоит ли платить больше? Перед тем, как подписать — внимательно прочитайте договор и проясните непонятные моменты. Не придется ли вам переплатить еще за что-нибудь? Например, за снятие наличных с карты, за ее обслуживание, за сам факт оформления договора и тд.

Процентная ставка — это важно, но дополнительные комиссии могут «съесть» разницу в проценте.

Помните: навязывание страховки — это незаконно. И по закону вы всегда можете от нее отказаться. Напомните об этом банку.

Чем может грозить отказ?

Все хорошо в теории, но на практике могут возникнуть сложности:

- Повышение процентной ставки — компания всегда хочет заработать больше, и если вы отказываетесь от этой комиссии, то она может увеличить переплату иным способом. И наоборот — если вы страхуете долг, то ставка могут опустить на 2% и больше. Нужно считать, что для вас выгоднее.

- Отказ в выдаче кредита — банк может просто отказаться выдавать вам наличные. Особенно, если почитает вас неблагонадежным заемщиков, который может и не вернуть ему долг.

Есть хитрость — согласиться на оформление страховки, получить кредит под более выгодный процент, а потом отказаться от нее и вернуть деньги.

Как можно вернуть деньги за страховку?

По закону банк обязан вернуть вам всю потраченную сумму, если вы успели подать заявление на возврат средств в течение 5 дней с даты подписания договора.

На практике некоторые банки даже увеличивают этот период. Но могут удержать комиссию за те дни, когда услуга действовала (около 0,5% от общей суммы).

Важно! Это правило действует только в случае индивидуального заключения договора страхования. Если банк предложит вам коллективный — то отказаться и вернуть деньги вы уже не сможете.

Кроме того, вы можете получить назад деньги за страховку, если гасите кредит досрочно — но вернут лишь за оставшийся срок. То есть, если вы брали займ за 2 год, а выплатили все за год, то вернут примерно 50%. Но это лишь в том случае, если возврат был предусмотрен кредитным договором. На практике банки почти никогда не вписывают этот пункт, так как им это просто невыгодно.

Подробно — как отказаться или вернуть деньги за страховку по кредиту ⇒

Когда страховка — это выгодно?

Думаете — переплачивать никогда не стоит? А теперь представьте, что вы внезапно потеряли работу или получили инвалидность в результате какого-то несчастного случая, и больше не можете вносить вовремя ежемесячные платежи. И что делать?

Если была страховка — остаток долга за вас просто погасит страховая компания. А если нет — то начнут названивать коллекторы и требовать выплатить долг. Банк не слишком волнует ваше положение, он хочет получить назад свои деньги. Максимум — отсрочку предложат.

5 банков, в которых можно взять кредит без страховки

| Банк | Процент | Сумма | Срок |

| Почтабанк онлайн | От 10,9% | До 1,5 млн. | До 5 лет |

| Альфабанк | От 8,8% | До 5 млн. | До 7 лет |

| Ренессанс без отказа | От 9,9% | До 700 000 | До 5 лет |

| Восточный по паспорту | От 9,9% | До 3 млн. | До 20 лет. |

| Тинькофф с 18 лет | От 12% | До 1 млн. | До 3 лет |

Самые выгодные проценты в Альфабанк, но проще всего получить наличные в Ренессансе и Восточный, так как у них выше вероятность одобрения и они работают в том числе и с проблемными клиентами с плохой историей, а также с социально-незащищенными группами, например, выдают деньги в долг безработным.

В том же Восточном и Тинькофф можно получить потребительский кредит по паспорту и без подтверждения дохода. Кроме того, в Тинькофф займ привезет курьер прямо к вам домой — даже идти никуда не нужно.

https://www.youtube.com/watch?v=77cGw_o2WZo

Где еще взять наличные в банке без отказа ⇒

Почтабанк — от 10,9% для всех социальных групп

- Сумма: От 300 тыс. до 1,5 млн. руб.;

- Срок: 12-60 месяцев;

- Процент: От 10,9%;

- Возраст: с 20 до 70 лет;

- Документы: паспорт и СНИЛС;

- Рассмотрение: 1 минута;

- Одобрение: 80%.

Решение по займу принимают всего за минуту. Если отправить заявку сейчас, то уже через час вы можете пойти в ближайшее отделение банка, подписать договор и получить деньги на руки.

Где еще взять быстро кредит прямо день в день ⇒

Реклама

Условия получения не слишком строгие, но низкий процент выдают только тем, у кого хорошая история, официальная работа и достаточно высокая белая зарплата. Также снижают ставку, если вы уже пользуетесь их продуктами. Например, кредитка Элемент-120 — до четырех месяцев грейс-периода без процентов.

Кто выдаст деньги без официальной работы ⇒

Отделений у банка много, чаще всего в офисах Почты России — можно обратиться прямо рядом с домом или вашей работой. Выдают кредиты без страховки — нет лишних переплат и скрытых комиссий.

Альфабанк — деньги уже сегодня

- Сумма: От 50 000 до 5 миллионов;

- Срок: От 1 до 7 лет;

- Процент: От 8,8%;

- Возраст: с 21 года;

- Документы: паспорт + 2 дополнительных + подтверждение дохода;

- Рассмотрение: 15 минут;

- Одобрение: 70%.

Для гарантии получения наличных требуется стаж от 6 месяцев на официальной работе и зарплата от 10 000 рублей, которую вы можете гарантировать справкой 2-НДФЛ или другими способами подтверждения дохода.

Решение за 15 минут по смс. Дальше можно идти в банк подписывать договор и получать деньги.

Самый большой комплект документов. Кроме паспорта и справки 2-НДФЛ нужно будет аж еще два дополнительных их списка (ИНН, загранпаспорт, СНИЛС, права и т.д.). Зато можно отказаться от страховки и уменьшить суму долга и итоговой выплаты.

Традиционные льготы зарплатным клиентам — выше одобрение и ниже итоговая индивидуальная процентная ставка.

Где еще получить кредит наличными под низкий процент ⇒

Ренессанс — для клиентов с плохой КИ

- Сумма: до 700 000;

- Срок: 2-5 лет;

- Процент: от 9,9%;

- Возраст: 24-70 лет;

- Документы: 2 документа + справка о доходе;

- Рассмотрение: день в день;

- Одобрение: 85%.

Не требуется страховать долг по займу. Но нужно будет собрать необходимый комплект документов — российский паспорт и второй на ваш выбор из стандартного списка. Минимальная зарплата 12000 рублей в Москве и 8000 в остальных регионах. Справку о доходе также попросят, но на крайний случай можно подтверждать на 2-НДФЛ, а по форме банка.

Какие банки выдают деньги без справок и поручителей ⇒

Высокая вероятность одобрения даже для проблемных заемщиков с испорченной кредитной историей. Но с долгами и просрочками, особенно открытыми — откажут.

Восточный — выдача по паспорту

- Сумма: От 25 тыс. руб до 3 миллионов;

- Срок: От 13 до 240 месяцев;

- Процент: От 9,9% в год;

- Возраст: 22-65 лет;

- Документы: только паспорт;

- Рассмотрение: в день обращения;

- Одобрение: 85%.

Наиболее лояльный банк для заемщиков с испорченной КИ, выдают даже с просрочками, если они были погашены и не более 10 дней.

В Восточном можно взять до 500 000 рублей только по паспорту даже, если у вас плохая история.

Для больших сумм уже и справку о доходе попросят и дополнительные документы. Зато можно взять в кредит и миллион и даже 15 миллионов рублей. Можно отказаться от услуги страхования задолженности, да и предлагают ее не всем.

Тинькофф — онлайн кредит без страхования

- Сумма: До 1 миллиона рублей;

- Срок: От 3 месяцев до 3 лет;

- Процент: От 12% до 24,9%;

- Возраст: 18-70 лет;

- Документы: паспорт РФ;

- Рассмотрение: 20-30 минут;

- Одобрение: 80%.

Главный плюс — выдают деньги с 18 лет, прямо с совершеннолетия, и не просят никаких документов, кроме паспорта РФ. Можно взять без страховки — ее даже не предлагают, так что и отказываться не придется.

https://www.youtube.com/watch?v=GTFVmLSZgWY

Отправляете заявку в Тинькофф, получаете одобрение через 20 минут. Договор и карту с деньгами привезут прямо к вам домой. Снять наличные можно без комиссии абсолютно в любом банкомате.

В какие еще банки можно отправить онлайн-заявку на кредит ⇒

Процент чуть выше, чем в других банках, зато и отказывают реже.

Реклама

Вам помогла эта статья? Не скупитесь, поделитесь ей с другими!

Как взять кредит без страховки

Выдавая кредит, банк стремится минимизировать риски на тот случай, когда пошатнувшееся финансовое состояние заемщика не позволяет ему выполнять обязательства перед банком. Частично этот вопрос решает страховка.

Что такое страховка по кредиту?

Страховка позволяет банку переложить часть рисков на заемщика и страховую компанию. Заемщику предлагается заключить страховой договор. Чаще всего используются следующие виды страхования:

- Страхование жизни и здоровья. Это может быть один договор или несколько, отдельно страхуется жизнь и трудоспособность. В случае ухода из жизни заемщика, получения им инвалидности, болезни, которая приводит временной потере трудоспособности до момента погашения задолженности перед банком, долг банку погасит страховая компания.

- Страхование от потери работы. В этом случае страховая компания защищает от случаев, когда заемщик теряет работу по вине работодателя (сокращение, ликвидация компании). Действие страховки не распространяется на случаи добровольного увольнения.

Как правило, банк предлагает оформить страховку по займам, которые выдаются по упрощенной схеме, без сбора и анализа документов. Виды займов, при которых заемщику может быть предложено заключение договора страхования:

- кредит наличными

- кредит, выдаваемый по паспорту без предоставления иных документов

- экспресс-кредиты

- займы без залогов, поручителей, первоначального взноса

С одной стороны, страховка защищает не только банк, но и заемщика. Проблема в том, что за все приходится платить. Страховые премии могут на 1-10% увеличить стоимость кредита. Учитывая, что за кредитом обращаются не от хорошей жизни, хочется понимать, в каких случаях получение страховки обязательное условие, а в каких от услуги можно отказаться.

Можно ли взять кредит без страховки?

По закону «Об ипотеке» залогодатель обязан в полной сумме застраховать имущество от рисков повреждения и утраты. Также банк может обязать заемщика по автокредиту купить полис КАСКО. Таким образом, обязательному страхованию подлежат только займы на большие суммы, по которым приобретаемое имущество является залогом банка по кредиту:

Банк должен быть уверенным в том, что кредит будет погашен вовремя и в срок. Отказаться от страховки при заключении ипотечного договора невозможно. Но заемщик может добровольно выбирать страховую компанию. На практике не редки случаи, когда страховые компании, с которыми сотрудничает банк, предлагают не самые выгодные условия.

Все остальные виды страхования, а именно:

- страхование здоровья от временной нетрудоспособности

- страхование жизни

- титульное страхование от лишения права собственности

- потеря работы (сокращение по вине работодателя)

заключаются на добровольной основе.

Алгоритм действий

Если вы не желаете покупать страховку при заключении договора потребительского кредитования, придерживайтесь следующего алгоритма:

- Сообщите об отказе от страховки до оформления кредитного договора.

- Если менеджер банка продолжает настаивать на покупке полиса, обратитесь к руководителю подразделения банка.

- При отсутствии руководителя, звоните по телефону горячей линии банка.

Навязывание клиентам дополнительных услуг противоречит закону о потребительском кредитовании. Проблемы с законом никому не нужны, поэтому заемщику должны пойти на встречу.

Как отказаться от страховки?

Отказаться от страховки возможен и после заключения кредитного договора и покупки полиса. Для этого необходимо обратиться в банк и страховую компанию с заявлением, объяснить причины отказа со ссылками на соответствующие пункты закона. При получении отрицательно ответа можно продолжить рассмотрение этого вопроса в судебном порядке.

https://www.youtube.com/watch?v=CZfCrj_bn80

При положительном ответе банк должен предоставить новый график погашения без учета страховых платежей.

В каком банке взять кредит без страховки?

Многие банки предлагают клиентам оформлять страховку. Если вы не готовы доказывать свои права, поищите банк, который изначально предлагает взять кредит без страховки. Например, такие программы есть в банке Тинькофф Банк, Райффайзенбанк, ВТБ Банк Москвы, Альфа-Банк, СКБ Банк и других российских банках.

Информация об условиях кредитования представлена на официальных сайтах банков. Прежде чем отправляться за кредитом, выясните:

- ставку процента по кредиту

- возможность получения займа без страховки

- дополнительные условия при отказе от покупки полиса

Нюансы кредитования без страховки

Банк не имеет права принуждать заемщика приобретать дополнительные услуги. При отказе от страховки, кредит обязаны выдать. Правда, в этом случае банк может пересмотреть условия кредитования. Отказ от страховки может повлечь за собой:

- сокращение срока кредитования

- снижение суммы кредита

- увеличение процентной ставки

- пересмотр других условий кредитного договора

Можно ли взять потребительский кредит без страховки

Согласно российскому законодательству, в частности, указанию ЦБ РФ №3854-У от 20 ноября 2015 года, у физического лица, которое подписало договор добровольного страхования, есть возможность отказаться от сотрудничества со страховой компанией – сделать это нужно не позднее 5-ти рабочих дней. Эта норма действует и в отношении тех страховок, которые, по словам сотрудников банков, являются обязательными. Таким образом, их поведение является неправомерным. Сегодня мы поговорим о том, как взять кредит без страховки.

Страховка здоровья и жизни: что это и есть ли в ней необходимость

Страховка здоровья и жизни предполагает:

- платежи со стороны клиента – как правило, каждый месяц;

- компенсацию со стороны страховой компании – при ситуации, относящейся к страховой.

Если вы считаете, что услуга станет настоящей «палочкой-выручалочкой», например, опасаетесь сломать ногу, то соглашайтесь. В противном случае говорите нет.

Однако есть важный момент. В финансово-кредитных учреждениях договоры страхования жизни и здоровья являются урезанными. То есть, вероятность наступления страхового случая практически равна нулю. Поэтому услуга выгодна только страховой компании и банку. Они сотрудничают: страховая компания расширяет клиентскую базу, банк вознаграждается за свои «заслуги».

Но отказаться можно только от договора страхования здоровья и жизни. Взять потребительский кредит, в том числе кредит наличными, совсем без страховки не удастся.

В чем причина? В том, что такая финансовая помощь выдается под обеспечение или, по-другому – залог. Им может быть объект недвижимого (квартира, жилой дом) или движимого (автомобиль) имущества.

Они, в отличие от здоровья и жизни, должны быть застрахованы.

Как взять кредит без страховки

Как получить кредит без страховки в Сбербанке

Для того чтобы получить кредит без страховки в Сбербанке действуйте одним из следующих способов:

- Откажитесь от страховки сразу, при подаче заявления. При этом ссылайтесь на такие нормы, как ст. 935 ГК РФ, ст. 16 закона «О защите прав потребителей».

- Откажитесь от страховки потом, после подписания всех бумаг. Несомненным плюсом этого варианта является то, что условия сотрудничества будут такими же. Без страхования процентная ставка будет выше. Также может быть сокращен срок.

Напомним, что речь идет о договоре страхования жизни и здоровья. Если вы берете потребительский кредит, в том числе кредит наличными, то страховка (залога) в Сбербанке обязательна.

Что делать, если банк не дает кредит без страховки

Предварительно одобренные заявки на кредит уже включают в себя страховку. Перед тем, как взвешивать все «за» и «против» столь выгодного предложения, попросите менеджера пересчитать сумму без договора страхования здоровья и жизни.

Если он скажет, что это невозможно, то ссылайтесь на ФЗ «О потребительском кредите» №353 от 21 декабря 2013 года.

В нем говорится, что у банка должно быть другое предложение, на схожих условиях сотрудничества (процентная ставка и срок), но без страховки.

https://www.youtube.com/watch?v=dNC2UM6zsS8

На практике, даже если и пересчитывается сумма без договора страхования здоровья и жизни, то банк не дает кредит.

Несмотря на то, что банк имеет право не давать кредит без объяснения своей позиции, с этим можно попытаться что-то сделать. Например:

- Обратиться к другому сотруднику, тому, у кого больше полномочий. Операторы, которые сидят в окошках, действуют строго по плану, который им дает руководство. Те же, кто «наверху», не боятся увольнения, могут и отступиться от правил, пойдя на встречу потенциальному клиенту. Лучше всего если другим будет не только сотрудник, но и отделение.

- Направьте жалобу в банк. Подробно опишите ситуацию, ссылайтесь на нормативно-правовые акты, требуйте объяснить позицию в письменной форме. Делайте все документы в двух экземплярах. Не лишним будет и разместить отзыв на странице в социальной сети или тематическом форуме. Если банк переживает за свою репутацию, он примет меры по решению проблемы.

- При наличии объяснения позиции в письменной форме можно пойти дальше – в Роспотребнадзор и суд.

- Направьте жалобу в ЦБ РФ на официальном сайте через интернет-приемную

- Обратитесь в другой банк, если есть возможность. Зачем сотрудничать с теми, кто является мошенниками в чистом виде?

Отказываемся от страховки

Отказываемся от страховки

Как уже упоминалось ранее, для расторжения страховки здоровья и жизни есть пять рабочих дней. При этом потребуется подготовить такие документы, как:

- заявление о желании отказаться от сотрудничества со страховой компанией;

- сам договор страхования здоровья и жизни (копию);

- документ, являющийся доказательством оплаты услуги, например, квитанция;

- документ, удостоверяющий личность – паспорт гражданина Российской Федерации (РФ) (копию).

Они могут быть предоставлены как лично, так и по почте – заказным письмом с описью вложения. На расторжение страховки здоровья и жизни и возврат денег дается 10 рабочих дней.

Возвращается вся сумма за вычетом тех дней, в которые оказывалась услуга. Предположим, вы отказались от сотрудничества со страховой компанией через 2 дня после подписания договора добровольного страхования.

В этом случае возвратится вся сумма за вычетом этих 2-х дней.

В заявлении должны быть:

- личные данные;

- номер договора;

- причина расторжения – любая;

- дата;

- подпись.

Расторжение договора страхования здоровья и жизни не является причиной для расторжения кредитного договора. Поэтому банк не вправе требовать досрочного погашения долга. Если это произошло, то жалуйтесь в Роспотребнадзор и подавайте иск в суд.

Теперь вы знаете, можно ли взять кредит без страховки и, главное, как это сделать. Стойте на своей позиции до последнего (если это, конечно же, стоит того) и, банально, внимательно читайте договор – это позволит не столкнуться со многими проблемами.

У физического лица, которое подписало договор добровольного страхования, есть возможность отказаться от сотрудничества со страховой компанией не позднее 5-ти рабочих дней.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

: вклады для физических лиц")