Подали заявление на кредит в банк ВТБ 24, а вам отказали? Не отчаивайтесь, это вполне обычная житейская ситуация. Хотя банк и не сообщает причины отказа в кредите, вы можете установить их самостоятельно, построив нехитрую цепочку логических умозаключений. Мы вам, разумеется, в этом деле поможем, перечислив типовые причины отказа.

- Заем потребительского назначения

- Ипотечный заем

- Как исправить ситуацию?

- Втб предварительно одобрил кредит: что дальше

- Плюсы кредита

- Как оформить кредит в ВТБ 24

- Что необходимо для того, чтобы займ был одобрен

- Как долго ждать ответа на одобрение кредита

- Почему ВТБ отказывает в кредите зарплатному клиенту: обзор распространенных причин

- Почему банк ВТБ отказывает в выдаче кредита – распространенные причины

- Что делать, если банк ВТБ отказывает в кредите зарплатному клиенту?

- Банк ВТБ сначала одобрил кредит, а потом отказал – что это значит?

- Можно ли повысить шансы на получение кредита в банке ВТБ?

- Где еще можно взять деньги?

- По какой причине банк ВТБ одобрил кредит, а потом отказал, как получить одобрение?

- Почему банк ВТБ может отказать в кредите даже зарплатному клиенту?

- Что делать, если банк ВТБ сначала одобрил кредит, а потом отказал?

- Можно ли узнать причину отказа?

- Как повысить шансы на одобрение кредита в банке ВТБ 24?

- Почему банк предварительно одобряет кредит, а потом отказывает?

- Что такое «предварительное одобрение»

- Распространенные причины отказа при оформлении онлайн-заявки

- Персональное предложение по кредиту

- В каких случаях банк предварительно одобряет кредит, а потом отказывает?

- Если предварительное одобрение получено

- Сроки рассмотрения заявок и предварительное одобрение в ВТБ

- ВТБ ваша заявка предварительно одобрена

- Предварительное одобрение ипотеки ВТБ

- ВТБ одобрил кредит а потом отказал

- 📹 Видео

Заем потребительского назначения

Если вы ищите варианты, как взять кредит без отказа, вам нужно обращаться в микрофинансовую организацию. Там каждого клиента ждут «с распростертыми объятиями», правда и процент они «зарядят» очень большой.

В банке ВТБ 24, как и в любом другом банке, кредиты выдаются клиентам только после их тщательной проверки.

Проверка помогает банку минимизировать риски, а значит, в конечном итоге, он сможет предложить кредитный продукт дешевле, чем это сделает МФО.

Чаще всего в банке ВТБ 24 берут небольшие потребительские займы на сумму 100, 150, 200 тысяч рублей. Казалось бы, кредит небольшой, можно давать его чуть ли не под честное слово, но банк никогда на это не пойдет. Сначала он тщательно проверит заявителя, схема проверки отлажена и уже через короткое время вынесет решение. Почему ВТБ отказывает в кредите потребительского назначения?

- У заявителя нет постоянной регистрации в регионе, где работает банк ВТБ 24. Например, если заявитель зарегистрирован в Крыму, в выдаче кредита ему будет отказано.

Наличие временной регистрации в регионе, где работает ВТБ 24, не является препятствием для получения потребительского кредита.

- Заявитель не является гражданином РФ.

- Заявитель имеет негативную кредитную историю, которая не была исправлена.

- Потенциальный заемщик не прошел скоринговый анализ.

Отсутствие регистрации и гражданства – это очевидные причины, да и о негативной кредитной истории можно вспомнить, а вот скоринговый анализ – это настоящая загадка. Суть скоринга в проверке финансового состояния заемщика.

Если его доходы слишком малы, а расходы велики, он скоринг не пройдет, а значит, и в кредите ему будет отказано. Вроде бы все просто, но есть проблема: мало кто знает, как осуществляется скоринг в ВТБ 24.

Это закрытая информация, поэтому нам остается только строить догадки.

Соотнесите свои доходы с настоящими и будущими расходами. Будущие расходы тоже можно примерно посчитать, воспользовавшись кредитным калькулятором.

Вычислите сумму ежемесячного платежа по будущему кредиту и прибавьте эту сумму к уже существующим расходам (алиментные обязательства, выплаты по прочим кредитам, различные штрафы и другие удержания и т.д.).

Если сумма расходов составит более 50% от вашего заработка, скорее всего скоринг вы не пройдете, и банк откажет в выдаче кредита.

Ипотечный заем

Все вышеуказанные причины актуальны и в том случае, если вы подаете заявку на ипотеку. Ипотечный заем для банка еще более рискованный актив, тем более в такой нестабильной экономико-политической обстановке в стране. Именно поэтому желающие получить ипотеку будут проверяться со всей возможной тщательностью. Почему ВТБ 24 может отказать в выдаче ипотеки?

- Был предоставлен неполный пакет документов или эти документы не были предоставлены в установленный срок.

- Нет достаточного трудового стажа, а равно, если заявитель слишком часто меняет места работы.

- Заявитель получает нестабильную заработную плату, уровень которой часто меняется.

- Потенциального заемщика уличили в подлоге. Он либо предоставил заведомо неверные сведения, либо поддельные документы.

Подделка документов и предоставление ложных сведений – это основание для занесения заявителя «в черный список». Нахождение в таком списке пожизненно закрывает возможность для клиента получать кредиты в любом банке.

- Излишняя закредитованность заявителя. Если у заявителя уже есть автокредит и несколько мелких потребительских кредитов, ему, скорее всего, откажут в выдаче ипотеки. Слишком велик риск попадания в долговую кабалу. Окончательные выводы будут делаться на основании скоринга.

Заявка на ипотечный кредит подается заявителем лично в офисе банка, поэтому немаловажно будет создать благоприятное впечатление о себе у работников организации.

Если клиент пришел подавать заявление в грязной одежде и в состоянии алкогольного опьянения ему не стоит ждать положительного решения.

Более того если поведение клиента будет неподобающим его вообще могут выдворить из банка, не дав возможности подать документ.

Как исправить ситуацию?

Отказ в выдаче кредита это, конечно, не трагедия. Через некоторое время вы можете попытаться опять, возможно в следующий раз банковские работники будут благосклоннее. Через какое время можно снова подавать заявку на кредит в ВТБ 24? Попытаться подать заявку снова вы сможете уже через 60 дней, а за это время вам нужно выяснить причину отказа и попытаться ее устранить.

https://www.youtube.com/watch?v=HMq1e-Ps1Xc

Если у вас недостаточный доход, попробуйте заявить дополнительные источники дохода, если они есть, либо вообще найти более оплачиваемую работу. Если увеличить доход не получается, можно уменьшить размер кредита. Умерите свои аппетиты, и банк пойдет навстречу. Закажите в банке отчет по вашей кредитной истории. Это услуга платная, но она поможет вам узнать собственный кредитный рейтинг.

Зная свой кредитный рейтинг, вы можете со временем его поднять.

Для этого нужно взять в другом банке или даже в МФО небольшой заем, исправно его выплатить, после чего с обновленной кредитной историей подавать заявку на кредит в ВТБ 24.

В конечном итоге от вас будет зависеть получите ли вы кредит после повторной заявки или не получите. Чтобы ВТБ 24 одобрил в очередной раз кредит, придется приложить усилия.

Видео:Сбербанк одобрил ипотеку, а потом отказал перед сделкой. Причины и что делать?Скачать

Втб предварительно одобрил кредит: что дальше

Сообщение о том, что клиента ожидает предварительно одобренный кредит в ВТБ, может приходить в разных ситуациях.

Первая и наиболее распространенная – это просто реклама. Эксперты давно определили, что личное обращение к потенциальному клиенту намного действеннее даже самых привлекательных билбордов и TV-рекламы.

В этом случае для получения приглашения за кредитом даже необязательно быть постоянным клиентом ВТБ 24 – достаточно присутствовать в банковской базе данных. Составляет смс-уведомления система, которая просто подставляет в готовый рекламный текст имя того, на чей телефон отправляются сообщения.

При этом данное сообщение вовсе не означает, что банк обещает выдать кредит получателю – решение о предоставлении займа будет приниматься на общих условиях. Получение СМС о предварительном одобрении кредита вовсе не означает, что банк действительно выдаст займ при личном обращении.

Но смс-сообщение – это не всегда реклама. Точно так же банк рассылает персональные кредитные предложения своим клиентам. Правда, в этом случае текст уведомления будет немного другой.

Как правило, такие предложения получают зарплатные и другие клиенты ВТБ 24 с хорошим кредитным рейтингом.

Обычно такое предложение действует в течение ограниченного времени, но если клиент успеет им воспользоваться, у него есть реальный шанс взять кредит с минимальной процентной ставкой или получить другие привилегии.

Плюсы кредита

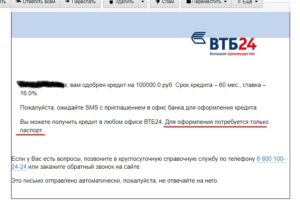

Если клиенту предварительно одобрили кредит в ВТБ 24, это означает, что можно получить займ:

- без необходимости собирать объемный пакет документов. Как правило, для получения такого кредита нужен только паспорт;

- без необходимости оформлять страховку;

- без комиссий за предоставление кредита.

Кроме того, клиентов привлекает тот факт, что заемные денежные средства могут быть получены как наличными, так и перечислены на банковскую карту.

Однако, оценивая преимущества такого кредита, стоит еще раз вспомнить о рекламе, и быть готовым к тому, что при личном обращении в банк условия кредитования могут быть изменены – здесь все будет зависеть от индивидуальных характеристик клиента, его платежеспособности, возраста и т. д.

Как оформить кредит в ВТБ 24

Обратиться в банк ВТБ 24 за займом может не только тот, кому пришло смс-сообщение. Подать заявку на кредит можно как в одном из отделений банка, так и онлайн. При этом второй способ считается наиболее удобным и выгодным, так как здесь точно никто не станет предлагать страховку и другие дополнительные услуги при подаче заявки.

Алгоритм подачи заявления онлайн достаточно прост:

- Заполнение анкеты со всеми необходимыми банку данными, указанием программы займа, суммы кредита и срока его погашения.

- Отправка заявления на рассмотрение.

Уже через несколько минут на указанный в заявлении номер телефона придет сообщение от ВТБ «заявка предварительно одобрена», либо отказ в выдаче заемных денежных средств.

https://www.youtube.com/watch?v=kFqlUCjMlz8

После получения положительного ответа, необходимо подготовить пакет документов, в который входят паспорт гражданина РФ, СНИЛС и справка о доходах. Для получения крупного кредита (свыше полумиллиона рублей) потребуется также копия трудовой книжки или договора между работником и работодателем.

Важно! Для тех, кто является зарплатным клиентом данного банка, потребуются только паспорт и страховое свидетельство государственного пенсионного страхования.

Что необходимо для того, чтобы займ был одобрен

В ВТБ 24 есть свои критерии оценки клиентов при принятии решения о выдаче займа. Важно знать, что потребуется для повышения шансов получения в ВТБ одобрения кредита на требуемую сумму.

Первая проверка потенциальных заемщиков при обращении в банк выполняется автоматической системой (скоринг), которая оценивает финансовое состояние клиента. Если система посчитает заявителя неплатежеспособным, банк откажет в кредитовании.

Если же системная проверка выдаст удовлетворительные результаты, то у клиента появится шанс, но условия выдачи займа будут напрямую зависеть от его кредитного рейтинга.

При наличии высокого показателя рейтинга, заемщик может получить кредит под минимальную процентную ставку — 11,9%. Если же рейтинг «средний», то ставка может устанавливаться в размере от 13,5 до 14% годовых.

Важными условиями для того, чтобы банк одобрил займ, являются:

- наличие гражданства РФ;

- наличие постоянной регистрации в регионах, где есть филиалы ВТБ 24;

- подтверждение стабильного дохода в размере не менее 15 тысяч рублей в месяц.

При этом шансы на одобрение кредита значительно уменьшаются при:

- Задолженностях по оплате жилищных услуг.

- Недостаточном среднем доходе на семью.

- Стаже работы на последнем месте менее 6 месяцев.

- Наличии других непогашенных займов.

Также причиной для отказа может стать просроченный паспорт гражданина или отсутствие постоянной регистрации на территории РФ.

Как долго ждать ответа на одобрение кредита

Срок рассмотрения заявки на получение кредитных средств может варьироваться. Иногда ответ дают в течение нескольких минут. В других случаях на это требуется 2-3 дня. Сообщение о решении можно получить:

- лично у оператора банка;

- в смс-сообщении;

- по телефону (звонок сотрудника банка).

Важно! Также свидетельством одобрения кредита станет зачисление денег на карточный счет.

Банк ВТБ всегда оповещает клиентов о своем решении. Поэтому если в течение трех дней никаких сообщений от банка не поступило, можно самому перезвонить оператору и узнать статус своей заявки (вполне возможно, что при заполнении анкеты были просто неверно указаны контактные данные).

Как взять кредит в банке ВТБ?

Видео:ТЕПЕРЬ ОДОБРЯТ / Что делать если отказ по кредиту в 2022 / финансовая грамотностьСкачать

Почему ВТБ отказывает в кредите зарплатному клиенту: обзор распространенных причин

Есть несколько распространенных причин, почему ВТБ отказывает в кредите. Из статьи можно узнать о них, а также о действиях заемщика в случае отказа, как сделать так, чтобы банк одобрил кредит.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Почему банк ВТБ отказывает в выдаче кредита – распространенные причины

Основные причины, по которым мог прийти отказ в кредите:

- Клиент не соответствует требованиям банка.

- Несоответствие залога.

- Цель заявки не соответствует программе.

- Недостаточная платежеспособность.

- Недостаточность залогового обеспечения.

- Плохая кредитная история.

Признаками плохой кредитной истории являются просрочки, открытые долги, неуплата коммунальных услуг и штрафов. Эти факторы снижают скоринговый балл клиента, что приводит к отказу в кредите.

https://www.youtube.com/watch?v=iuoNlHAiTAc

Если рыночная стоимость предоставляемого залога ниже запрашиваемой суммы, то ВТБ не сможет одобрить заявку. Обычно выдают ссуду не более 75% от стоимости имущества.

Для получения кредита в ВТБ заемщику нужно иметь не только хорошую официальную зарплату, но и иметь достаточные средства для обслуживания займа. Даже с хорошей зарплатой можно получить отказ, если у заемщика уже высокая кредитная нагрузка, есть дети и жена на обеспечении.

Иногда подаваемая заявка не соответствует программе кредитования. Сегодня в ВТБ представлены кейсы рефинансирования, ипотеки с государственной поддержкой, для семей с детьми.

Совет! Внимательно читать условия перед подачей анкеты, чтобы не ошибиться с программой.

ВТБ предъявляет требования к залоговому имуществу – квартирам, таунхаусам, частным домам. Квартиры одобряют при условии, что они соответствуют санитарно-техническим нормам.

Есть отопление, электричество, канализация и водопровод.

Если заемщик предоставит садовый дом или с наличием обременения, квартиру, в доме с деревянными перекрытиями вместо железобетонных, с износом более 65%, то ВТБ будет вынужден отказаться от неликвидного имущества.

Чтобы кредитор мог одобрить заемщика как клиента, ему нужно соответствовать стандартам ВТБ:

- Для ипотеки нужно иметь место работы на территории РФ; если подает заявку россиянин, то он может работать и в компаниях за рубежом (филиалах транснациональных предприятий).

- Если оформляется потребительский кредит, то минимальные требования к доходу – от 15 тыс. р., нужно иметь российское гражданство и прописку в регионе обращения за ссудой.

Тогда ВТБ сможет беспрепятственно одобрить займ.

Что делать, если банк ВТБ отказывает в кредите зарплатному клиенту?

Нужно самостоятельно найти причину отказа. Для этого первым шагом станет запрос на кредитную историю. Лучше всего запрашивать отчет на сайте service-ki.com, а не через БКИ или банки. Это значительно сэкономит время, поскольку выписку направляют на почту заемщика в течение часа в отличие от других компаний и бюро, где ответ можно ожидать до трех суток.

В отчет входит 5 страниц А4 с подробной информацией:

- почему компания отказала в ссуде;

- факторы, которые сформировали текущий балл;

- советы, что можно сделать, чтобы банк одобрил кредит;

- статистика по займам;

- статистика и анализ отказов и одобрений кредиторов.

Цена отчета – 340 рублей. Для получения документа нужно лишь заполнить бланк с ФИО, адресом электронной почты и паспортными данными. Сведения удостоверения личности можно и не заполнять, а подтвердить при звонке менеджера. Тогда нужно поставить галочку напротив запроса при заполнении заявки:

После выяснения причины отказа ВТБ, можно приступать к исправлению кредитной истории либо увеличения гарантий для банка – привлечения к сделке поручителей с официальным доходом, предоставления дополнительного залога или более дорогостоящего имущества.

Банк ВТБ сначала одобрил кредит, а потом отказал – что это значит?

Компания вправе отказать на любом из этапов сделки, даже если сначала клиенту одобрили сумму, а потом, рассмотрев документы на недвижимость, выслали отказ.

Участие в зарплатном проекте дает следующие преимущества:

- быстрое рассмотрение заявки;

- льготные условия;

- сокращенный пакет документов.

Но это не дает гарантий, что ВТБ одобрит заявку на кредит. Скоринг система банка проанализирует заемщика на платежеспособность, надежность. Будут учтены такие факторы, как финансовая нагрузка, наличие просроченных платежей или незакрытых долгов, наличие долгов перед государственными структурами. Отдельно в службе безопасности банка проверяют работодателя.

Можно ли повысить шансы на получение кредита в банке ВТБ?

Да, заемщик может влиять на скоринговый балл. Повысить рейтинг можно следующими методами:

- Закрыть задолженности.

- Исправить ошибки в КИ при их обнаружении.

- Закрыть лишние кредиты, например, кредитные карты, которые не используются или можно перестать ими пользоваться

После повышения рейтинга можно предоставить банку дополнительные гарантии – привлечь надежного поручителя либо оформить займ на несколько платежеспособных созаемщиков. Можно предоставить залог для увеличения суммы кредита и снижения рисков банка.

Хорошо сыграет предоставление подробного пакета документов, не только справки об основном источнике дохода, но и с работы по совместительству, сдачи жилья в аренду, получения процента с ценных бумаг, пенсии и др.

Где еще можно взять деньги?

Если ВТБ не одобрил займ, то можно обратиться в другие банки, которые имеют больший процент одобрения по кредитам. К ним относят:

- Росбанк;

- Хоумкредит;

- Восточный;

- Тинькофф;

- УБРиР.

Компании имеют в кредитном портфеле предложения по ипотеке, потребительским кредитам, рефинансированию, экспресс-кредитам с быстрым оформлением и на небольшие суммы.

https://www.youtube.com/watch?v=Hwa9BqOwTS0

Если заемщик будет использовать предложенные рекомендации по проверке кредитной истории, воздействию на скоринговый балл, то ВТБ сможет одобрить кредит на самых выгодных условиях. Клиент с хорошим кредитным рейтингом волен сам выбирать банк и просить наименьшую процентную ставку по программе.

Видео:Что такое предварительное одобрение кредитаСкачать

По какой причине банк ВТБ одобрил кредит, а потом отказал, как получить одобрение?

Зарплатному клиенту получить кредит в банке, на счет которого он получает заработок, гораздо проще. Но даже такие граждане получают отказы. А почему ВТБ отказывает в кредите «запрлатнику»? Причины могут быть различными.

Почему банк ВТБ может отказать в кредите даже зарплатному клиенту?

По каким причинам ВТБ может не одобрить кредит зарплатному клиенту? Отказ обычно обусловливается:

- Скорингом. Скоринг — это своеобразный рейтинг кредитоспособности потенциального заемщика, рассчитываемый автоматически специальной системой по заданному алгоритму. При расчете учитываются разные факторы, включая размер заработка, возраст, род профессиональной деятельности, имущество, семейное положение и так далее. И даже один негативный фактор может снизить скоринговый балл, а при низкой оценке ВТБ кредит не одобрит.

- Испорченной кредитной историей. ВТБ, как и прочие финансовые организации, проверяет КИ при рассмотрении заявки, и если обнаруживает активные задолженности и многочисленные просрочки, то не одобряет кредит.

- Высокой финансовой нагрузкой. Она повышается при значительном количестве оформленных на заемщика кредитных продуктов: карт, кредитов или микрозаймов, а также купленных в рассрочку или в кредит товаров. Погашение всех задолженностей отнимает большую часть зарплаты и делает обременительным или невозможным выполнение новых долговых обязательств.

- Недостаточным или нестабильным уровнем дохода. Если заработок маленький или не постоянный, его не хватит на погашение нового выданного ВТБ кредита, особенно если размер ежемесячного платежа будет значительным (он не должен отнимать более 40% бюджета).

- Небольшим стажем. Маленький срок трудовой деятельности указывает или на непостоянство заемщика и частые смены работы, или на вероятность увольнения в ближайшее время (чаще увольняются новые сотрудники), или на нестабильные доходы.

- Неполным пакетом документов. Если заявитель предоставляет в ВТБ не всю запрашиваемую документацию, то кредит ему вряд ли одобрят.

- Фальшивой документацией. Подделка документов в любом случае станет причиной отказа в кредите, а если ВТБ сообщит о ней в правоохранительные органы, то человека могут привлечь к уголовной ответственности.

- Ложной информацией. Сведения о себе заявитель указывает при подаче запроса на кредит во время заполнения анкеты. Эти данные проверяются, и при выявлении несоответствий и недостоверной информации ВТБ не одобрит заем.

- Неподходящим объектом недвижимости. Если запрашивается ипотека, то банк ВТБ не одобрит ее при несоответствии подобранного жилья основным требованиям.

- Отсутствием дополнительных подтверждений платежеспособности. Если запрашивается крупный кредит, то ВТБ вправе затребовать от заемщика предоставление залога, чтобы не рисковать, выдавая большую сумму. Если залоговый объект отсутствует, заявку, скорее всего, не одобрят.

- Неадекватным поведением человека при встрече с кредитным менеджером: несвязностью речи, признаками опьянения, неопрятностью и неаккуратностью, агрессивностью, нервозностью, сомнениями при ответах на вопросы.

Даже один фактор станет причиной того, что ВТБ не одобрит кредит зарплатному клиенту, доход которого поступает на счет банка и отслеживается им регулярно.

Что делать, если банк ВТБ сначала одобрил кредит, а потом отказал?

Как быть, если ВТБ сначала кредит одобрил, но потом отказал в его выдаче? К сожалению, такое случается, и нередко. Предварительное одобрение не означает стопроцентную гарантированную выдачу денег. Обычно оно выносится на первом этапе оценки кредитоспособности гражданина. Если он подошел по скоринговому баллу, то ВТБ предлагает ему сотрудничество.

https://www.youtube.com/watch?v=QBiXpTTNMNE

В случае подачи человеком заявки ВТБ более детально и углубленно анализирует клиента по разным параметрам, учитывая оставленную информацию. И если выявляются факты, не соответствующие условиям кредитования, то банк не одобряет кредит.

И только после окончательного одобрения будет оформляться договор. Но если предложенный продукт клиенту не подойдет, он может от него отказаться.

Можно ли узнать причину отказа?

Реально ли выяснить причину отказа? Она может быть абсолютно любой, и ВТБ вправе не сообщать ее заявителю.

Конечно, можно попытаться прояснить ситуацию: если менеджер будет ознакомлен с материалами дела, он может пойти навстречу и сообщить повод, спровоцировавший отклонение заявки.

Но в большинстве случаев точные причины не сообщаются, так как они могут выявляться на разных уровнях проверки, в том числе во время автоматического расчета скоринга компьютерной программой.

В 50% случаев причиной отказа становиться просроченные задолженности или наличие больше двух незакрытых кредитов. Проверить это можно самостоятельно — заказать кредитную историю. По данным в КИ можно понять причину отказа в банке.

Как повысить шансы на одобрение кредита в банке ВТБ 24?

Чаще одобряют кредиты зарплатным клиентам, соответствующим требованиям ВТБ, платежеспособным и добросовестным. Для повышения шансов на одобрение следуйте советам:

- Погасите активные задолженности, включая кредитные карты.

- Не запрашивайте чрезмерно большую сумму и не обещайте вернуть ее в короткий срок. Так, если доход составляет 30 тыс. рублей в месяц, то на кредит можно выделять не больше 12 000. То есть при пятилетнем периоде погашения клиент с таким заработком сможет вернуть ВТБ не больше 720 тыс.

- Сообщите банку цели кредитования, постарайтесь подтвердить их. Целевые кредиты одобряют чаще.

- Подтвердите дополнительные доходы. Основной заработок отслеживается ВТБ, но вы можете доказать прибыль от аренды жилья, получение пособий.

- Предоставьте дополнительное обеспечение, например, поручителей, залоговое имущество или созаемщиков, наличие депозита в банке (желательно в том, через который получаете зарплату).

- Ведите себя адекватно и естественно при общении с кредитным менеджером.

Если ВТБ кредит не одобряет, причины могут быть разными. Но теперь вам известны все факторы, которые обычно обусловливают отказы.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Загрузка…

Видео:ПОЧЕМУ банки НЕ ДАЮТ КРЕДИТ и ЧТО ДЕЛАТЬ чтобы дали?Скачать

Почему банк предварительно одобряет кредит, а потом отказывает?

Вы, наверное, много раз получали СМС от банка с предварительно одобренным кредитом. Возликовав, спешили в отделение, но получали от ворот поворот, часто без объяснения причин. В чем тут дело?

Что такое «предварительное одобрение»

Обычно такое происходит, когда человек оформляет заявку на сайте банка онлайн, или когда банк сам рассылает возможным заемщикам персональные предложения.

Надо понимать, что сообщение: «Вам одобрен кредит» не является окончательным решением банка. Это лишь констатация факта, что предложение сделано, клиент может им воспользоваться.

Однако никто не отменял предварительную проверку заемщика.

А проверка эта становится все тщательней. И часто обратившийся в банк за ссудой по ряду причин признается не соответствующим требованиям. Кредитное учреждение отказывает в выдаче средств.

Причины не объясняются, потому что в законах РФ нет указания на необходимость и обязательность этого. Так, ст. 821 Гражданского Кодекса Российской Федерации прямо указывает, что в выдаче средств может быть отказано даже при уже подписанном договоре, если у кредитора появились подозрения, что заемщик может не вернуть их в срок.

Распространенные причины отказа при оформлении онлайн-заявки

Все чаще банки предлагают взять кредит по интернету. Это выгодно и кредитным учреждениям, и населению, так как экономится время обеих сторон, а банк разгружает офис и сокращает расходы.

- От заявителя требуется заполнить стандартную анкету, и тут надо быть внимательным и честным, потому что одной из возможных причин отказа могут быть некорректно заполненные графы. Нет номеров телефонов (рабочего и домашнего), мобильный оформлен на другого человека, не совпадает указанный адрес проживания с адресом регистрации, присутствуют сокращения и др.

- Заявку без промедления рассматривает менеджер, перезванивает по сообщенному телефону, уточняет данные. Говорит, что документ одобрен, но требует согласования.

- Соискателя приглашают в офис с пакетом необходимых документов. Помните: все официальные бумаги, на которые вы ссылались, подавая заявку, должны быть у вас на руках при посещении офиса банка.

- Здесь снова внимание: непрезентабельная внешность (не соответствующая указанным сведениям), неряшливость, неадекватное состояние (опьянение или видимое похмелье) также могут стать причиной отказа в кредите.

- Представленные документы сверяются с указанными в заявке. Если дополнительных вопросов к заемщику не возникло, предварительное одобрение переводится в разряд окончательных, и средства выделяются. Если выяснится, что реальные сведения не совпадают с обнародованными, заемщику укажут на дверь.

Вот и получается, что банк предварительно одобряет кредит, а потом отказывает.

https://www.youtube.com/watch?v=7Ff3l6Jz88c

Надо знать, что на каждого клиента банки ведут досье. Кроме кредитной истории там присутствуют сведения о долгах, штрафах, судимостях, ближайших родственниках, активности в соцсетях и т.д. Андеррайтер — сотрудник банка, оценивающий возможные риски, принимает решение по удовлетворению заявки либо отказу.

Персональное предложение по кредиту

Теперь так называемые персональные предложения, поступающие от банка в виде СМС. Вы не собирались брать кредит и заявок не делали ни онлайн, ни в офисе, а тут, как снег на голову, соблазнительный призыв со льготными условиями и, главное, предварительным одобрением.

Знайте: это обычный маркетинг, реклама банковских услуг, расширение потенциальных клиентов. Если ваш телефон присутствует в базе данных, вы «рискуете» оказаться в числе приглашаемых клиентов, даже если кредит вам не дадут в принципе (например, вы безработный или на вас висит ипотека). Придете за ссудой – вам откажут.

Зачем шлют? Отправляют, не проверяя, ста гражданам, примерно треть откликнется, из этого числа десяти дадут кредит. Дадут тем, кто, как мы помним, брать его не собирался. Но может вовремя отдать. С хорошими процентами. Вот и все, что нужно банку.

Вам будет интересно прочитать

Что делать, если вам отказали в кредите?

В каких случаях банк предварительно одобряет кредит, а потом отказывает?

- Вы не соответствуете требованиям банка.

- Не в состоянии предоставить все требуемые документы, соответствующие предложенной программе.

Также надо быть готовым к тому, что банк по своей инициативе может изменить одобренную сумму или повысить ставку по кредиту. Это никем не регламентируется.

Что значит несоответствие требованиям банка? Список такой на всеобщем обозрении не висит, но существует. Примеры:

- У заемщика выявлено психическое заболевание.

- Нет никакой собственности.

- На него оформлены неработающие фирмы.

- Есть непогашенные кредиты, в т.ч. в других банках.

- Опасная профессия.

- Заемщик берет кредиты и досрочно их погашает – это невыгодно банку.

- Нет постоянной прописки.

- Низкий или большой, но не подтвержденный, доход.

- Отсутствие работы.

- Плохая кредитная история, в т.ч у супруга (супруги).

- «Непривлекательный» возраст (старше 60 лет и моложе 21).

- Нет кредитной истории.

- Много штрафов, исполлисты по судебным решениям.

- Непогашенная судимость.

- Выявленные недостоверные сведения (о доходе и не только).

Всегда могут появиться и иные основания «несоответствия».

Если предварительное одобрение получено

Не стоит радоваться раньше времени. Надо еще постараться, чтобы предложение стало реальным.

- Подготовьтесь к общению с сотрудником банка. Будьте в форме.

- Тщательно соберите комплект документов. Возьмите с собой все, что может понадобиться для доказательства вашей платежеспособности. Бумаги должны быть в порядке, не испорчены, не просрочены, правильно оформлены. Обратите внимание на то, чтобы во всех документах сведения были идентичными (в том числе написание фамилии, имени, отчества).

- Будьте вежливы, не пререкайтесь с сотрудником.

И тогда, скорее всего, ваши отношения с банком будут узаконены к обоюдному удовольствию.

Видео:Что значит предварительно одобрен кредит? Его дадут или нет?Скачать

Сроки рассмотрения заявок и предварительное одобрение в ВТБ

Предварительное одобрение кредита в банке ВТБ — одна из самых больших загадок для потенциальных заемщиков.

Кто-то получает смс-сообщение с данным содержанием, а кому-то лично звонят специалисты.

Разберемся вместе: в каком случае это маркетинговый ход, а в каком вам действительно подготовили персональное предложение.

Предварительное одобрение — некий маркетинговый ход.

https://www.youtube.com/watch?v=_mBqI1UKW4I

Стоит начать с того, что получить подобное сообщение или звонок вы можете в нескольких случаях:

- Вы предварительно оставляли заявку на официальном сайте (путем расчета на онлайн-калькуляторе и заполнения анкеты);

- Ранее вы обращались в банк ВТБ за кредитом и успешно вернули его без нарушений условий договора;

- Вы являетесь зарплатным клиентом банка или имеете кредитную карту;

- С ВТБ вы не имели никаких отношений и являетесь клиентом другого банка.

Каждая из этих ситуаций по факту может привести к тому, что банк заинтересуется вашей персоной.

Начнем рассмотрение с самого безобидного и бесполезного для вас варианта — последнего.

Предположим, что вы являетесь клиентом другого банка (или вообще используете исключительно наличные), да и кредитов не брали никогда. И вдруг вам приходит сообщение от банка ВТБ с предложением о кредите.

Что это? Это классическая персональная реклама, которой финансовая организация привлекает новых заемщиков.

Как и любой другой маркетинговый ход, такая реклама не влечет за собой никаких правовых последний: вам ничего не обещали.

Решение принимает автоматическая скоринговая система.

Основное отличие от обычной рекламы — персональное направление. У банка существует определенная база потенциальных и действующих клиентов, откуда и берется соответствующая информация.

Автоматическая программа отправляет идентичные сообщения еще тысячам людей по всей России.

Так как никаких обещаний банк вам не дает, то и привилегий никаких у вас не будет. Вы имеете равно такие же права как и клиент, который обратился в отделение «с улицы».

Подытожим:

- Если вы не являетесь действующим клиентом банка ВТБ или ранее не имели с ним финансовых отношений, то данное уведомление является рекламным;

- Оно не обязывает банк выдавать вам кредит на указанных условиях, а лишь показывает возможность (при соответствии потенциального заемщика эталонным параметрам);

- Обратившись в банк вы будете иметь равные права с остальными потенциальными клиентами: без индивидуальных условий и пониженных ставок.

ВТБ ваша заявка предварительно одобрена

Следующие рассматриваемые случаи касаются тех граждан, которые взаимодействовали с банком ВТБ или являются его действующими и активными клиентами.

Предположим, что вы имеете положительный кредитный рейтинг, хороший официальный доход и когда-либо использовали продукт этой организации.

В таком случае в одном из договоров (или даже при подаче заявки онлайн) вы подписывали соглашение об обработке персональных данных. Что это значит? Это значит лишь то, что ваши данные банк рассмотрел и сохранил в собственную базу.

Если вы ранее обращались в банк ВТБ, значит ваши данные присутствуют в базе.

Когда у кредитной организации начинается спад и необходимо «реанимировать» кредитный портфель, запускается специализированная скоринговая программа.

Она анализирует собранную базу данных и выявляет наиболее «привлекательных» в финансовом плане клиентов.

Программа делает персональную рассылку с неким интересным предложением. В такой ситуации вы действительно можете получить займ по ускоренной программе (с минимальным пакетом документов) или более интересную годовую ставку.

В данной ситуации предварительное одобрение кредита будет лишь «программным» мнением и далеко не факт, что банк предложит вам данные условия или даже одобрит кредит.

Помните, что банк может отказать вам в кредите в абсолютно любой ситуации и при наличии у вас любого уведомления. Персональные рекламные рассылки не являются офертой.

Никаких гарантий и обещаний банк вам не дает.

Наиболее выгодная ситуация у действующих клиентов банка: для тех, кто активно пользуется продуктами ВТБ действительно предусмотрены персональные предложения:

- Оформление кредита по одному документу. Без лишних подтверждающих справок;

- Возможность не заключать договор страхования (без повышения базовой ставки);

- Получение кредитных средств сразу на мастер-счет без необходимости личного посещения отделения.

ВТБ анализирует текущее финансовое состояние и грамотность своего клиента, делая выводы о целесообразности и выгодности выдачи заемных средств.

https://www.youtube.com/watch?v=O8pJnX08xI0

Если вы соответствуете всем параметрам банка, то таких персональных предложений у вас может быть по несколько в месяц.

Подытожим:

- Действующие клиенты банка ВТБ действительно могут рассчитывать на более лояльные и выгодные условия;

- Если вы имеете надежную репутацию, не были замечены в просрочках, и, допустим, получаете заработную плату на карту банка, то получение кредита — дело одного дня;

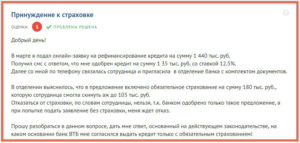

Хотим предостеречь тех потенциальных заемщиков, которые получили уведомление и уже бегут на всех парах в отделение:

- Внимательно ознакомьтесь с предлагаемыми вам условиями!

- В большинстве случаев вам предложат кредит по минимальной ставке, но предупредят, что достичь ее невозможно, ведь для такого вида кредита нужно обязательное оформление страховки;

Уловки менеджера настолько разнообразны, что вы можете даже не понять, что оформили кредитный продукт на заведомо невыгодных для вас условиях.

Помните, что страхование — ваше добровольное решение. Оно не может вынудить банк отказать вам в займе, но вот повысить ставку — легко.

Предварительное одобрение ипотеки ВТБ

Текущая ситуация связана напрямую с подачей вашей заявки через официальный сайт банка или лично в ипотечном центре.

Предварительное одобрение ипотеки говорит лишь о том, что вас ждут в банке с пакетом документов.

Когда вы осуществляете процесс заполнения анкеты, вы указываете практический все необходимые данные для принятия решения:

- ФИО, дату рождения и паспортные данные;

- Информация о трудоустройстве, доходе, составу семьи.

Этих данных вполне достаточно для так называемого «первичного» рассмотрения вашей заявки.

Первоначально вас проверяет скоринговый сервис, оценивающий ваш кредитный рейтинг и дополнительные финансовые показатели.

В случае положительного решения данные переходят к специалисту ипотечного центра. После его проверки вы и получаете уведомление о предварительном одобрении ипотечного кредита.

Важно:

- Предварительное уведомление не гарантирует вам оформление ипотеки по указанным вами данным в онлайн-калькуляторе. Все расчеты являются ориентировочными и ознакомительными.

- Окончательное решение принимается лишь на основании предоставленного вами пакета документов;

- Об условиях выдачи вам расскажет специалист лишь после окончательного одобрения.

В нашем материале: «Срок действия заявки на ипотеку» мы подробно рассказали о том, какие действия вы должны предпринять после одобрения заявки.

Окончательное одобрение банк выносит через 1-5 дней после подачи пакета документов.

Как банк проверяет ваши данные?

- После подачи заявки осуществляется запрос в БКИ (Бюро кредитных историй). В отчете содержится вся информация о ваших финансовых делах. На основании показателей банк делает выводы о вашей состоятельности и ответственности;

- Личное посещение ипотечного центра после предварительного одобрения. Помните, что вы не только привезете документы, но и лично побеседуете с вашим персональным менеджером. Вам расскажут обо всех программах и возможностях;

- Последний и самый важный этап проверки — анализ документов. Специалисты банка не только сделают необходимые запросы (например, в ПФРФ), но и могут совершить звонок по месту вашей работы для уточнения и проверки указанных данных.

Старайтесь не скрывать какой-либо информации или данных от банка. В любом случае ваш обман будет раскрыт, а в выдаче кредита отказано. Вы потеряете не только свое время, но и время банковских специалистов.

ВТБ одобрил кредит а потом отказал

Отказ может прийти вам в абсолютно любой момент и при любой из вышеперечисленных ситуаций.

Пришло предварительное одобрение, вы подали заявку, а по итогу отказ.

Первоначальная причина — рассмотрение ваших данных автоматической скоринговой программой.

Она не учитывает некоторых индивидуальных особенностей, а лишь сравнивает доступные ей показатели с эталонными.

https://www.youtube.com/watch?v=Ew1vqQnY4wo

Выносят решение об отказе уже лично специалисты и без объяснения причин.

Даже если программа решила, что вы отличный потенциальный заемщик и отправила вам уведомление, вы можете получить отказ уже от специалиста ВТБ по причинам:

- Отрицательная кредитная история (низкий кредитный рейтинг): нарушение условий договора, просрочки, открытая задолженность перед другими финансовыми организациями;

- Высокая кредитная нагрузка на текущий момент;

- Низкий уровень дохода для запрошенной суммы кредита;

- Несоответствие информации в анкете-заявлении и предоставленном пакете документов.

ВТБ не афиширует причину отказа в предоставлении кредита. Это внутренняя политика многих финансовых организаций.

Проанализируйте свою кредитную историю и максимально снизьте финансовую нагрузку на свой бюджет. Вы всегда сможете снизить запрашиваемую сумму и подать заявку чуть позже.

Подведем итоги:

- Предварительное одобрение кредита не несет никаких гарантий и обещаний;

- Окончательное решение принимается банком лишь на основании пакета документов;

- В любой момент условия могут быть изменены в одностороннем порядке.

Помните, что в данной ситуации банк остается в выигрыше: он привлек аудиторию потенциальных заемщиков, а вот кому выдать кредит — его личное дело.

Загрузка…

📹 Видео

ЧТО ДЕЛАТЬ, ЕСЛИ ОТКАЗЫВАЮТ В КРЕДИТЕ? / Как получить одобрение? РекомендацииСкачать

Что значит предварительно одобрен кредит в ВТБ?Скачать

Уведомление "Кредит одобрен" в ВТБ Онлайн. Что это значит?Скачать

Как узнать решение по кредиту в ВТБ? Проверяем статус заявкиСкачать

ОТКАЗАЛИ В ИПОТЕКЕ ПОСЛЕ ОДОБРЕНИЯ? // Почему так вышло?Скачать

Предварительное одобрение ?! Что это ?!Скачать

СМС от Банка - это оферта / Идем получать кредит / ВТБ исправляетсяСкачать

Теперь банки мне дают Кредиты ‼️ Как я сформировал кредитную историюСкачать

Как Взять Кредит в Сбербанк Онлайн - оформляем заявку и получаем кредит на карту в приложении СбераСкачать

Кратко об услуге «Ваша низкая ставка» от ВТБСкачать

▶️ ВТБ, ОТДАВАЙ ЗАКЛАДНУЮ! ❗ Почему очень важно ЗАБРАТЬ ЗАКЛАДНУЮ в банке после погашения ипотеки? 👍Скачать

КАК ВЗЯТЬ КРЕДИТ С ПЛОХОЙ КРЕДИТНОЙ ИСТОРИЕЙ ПЛОХАЯ КРЕДИТНАЯ ИСТОРИЯ КАК ПОЛУЧИТЬ ОДОБРЕНИЕ ПО КРЕСкачать

Предварительное одобрение кредита. Как оно часто бывает..Скачать

Как взять кредит тинькоффбанка, если отказывают? | Почему Тинькофф не одобряет выдачу кредита?Скачать

5 причин отказа в автокредитеСкачать