Говоря о стабильности и надёжности, стоит упомянуть Сбербанк России. Большинство граждан доверяют ему свои деньги. Если возникает вопрос по потребительскому займу, то клиенты идут в Сбербанк.

Он выгодно отличается от остальных тем, что имеет хорошие условия, а также низкую процентную ставку.

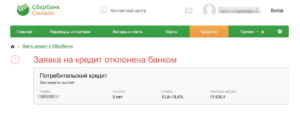

Для некоторых становится неожиданностью, почему Сбербанк отказал в кредите зарплатному клиенту, ведь это одна из одобряемых категорий.

- Отказ банка

- Этапы прохождения процедуры

- Почему банк отказал в выдаче кредита

- Возможные причины отказа

- Действия клиента

- Сбербанк отказал в кредите: как узнать причины и что делать клиенту

- Почему Сбербанк отказал в потребительском кредите?

- Почему Сбербанк отказывает в кредите зарплатным клиентам

- Как узнать причину отказа

- Требования к заемщикам

- Что делать, если отказали в кредите

- Повторная подача заявки на кредит

- Как повысить шансы на одобрение

- Отзывы

- Почему Сбербанк отказывает в кредите зарплатным клиентам

- Банк не видит вас в качестве должника

- Излишняя кредитная загруженность

- Слишком хорошая финансовая ситуация

- Почему отказывает Сбербанк в кредите

- Внутренняя политика банка и контроль государства

- Оценка заемщика

- Персональные сведения о заемщике

- Сведения о родственниках

- Финансовое положение заемщика

- Сведения об имуществе

- Действующие обязательства и возможные последствия

- Требования к заемщикам и возможные причины отказа

- Другие причины

- Как исправить ситуацию

- Почему сбербанк отказавает в кредите зарплатным клиентам

- Несоответствие условиям кредитной программы

- Запрошена большая сумма кредита

- Плохая кредитная история, недостоверная информация или сговор с работодателем

- Открытый текущий кредит или кредитная карта

- Причины зависящие от банка

- Что делать, если сбербанк отказал в кредите зарплатному клиенту?

- Сбербанк отказывает в кредите зарплатному клиенту

- Преимущества кредита для зарплатников в Сбербанке

- Почему банк отказал в кредите зарплатному клиенту

- Улучшение кредитной истории заемщика

- На какую сумму может рассчитывать клиент

- Другие причины отказа зарплатным клиентам

- Заключение

Отказ банка

К сожалению, ни одно банковское учреждение не раскрывает секрет, почему происходит отказ в выдаче средств. Даже менеджер, занимающийся оформлением, не располагает такой информацией. Сбербанк имеет собственную систему по выдаче кредитов. Она имеет отличия от остальных форм в других организациях. Главное её преимущество в том, что она строго оценивает будущих клиентов.

Кроме того, нужно пройти:

- специализированную процедуру, которая называется скоринг;

- заполнить анкету с кредитным инспектором;

- пройти проверку службы безопасности.

Этапы прохождения процедуры

Пошаговые действия при получении кредита:

- На первом этапе клиент проходит беседу с менеджером банка. Работник кредитно-финансового учреждения даёт заполнить анкету, проверяет пакет документов и фотографирует клиента.

- Затем полная информация о будущем заёмщике (заявление, фото, сканы документов) передаётся в специальный отдел, который занимается оценкой рисков.

- Дальше дело попадает в руки андеррайтера. Эта профессия связана с оценкой рисков, возникающих после выдачи кредита. Его задача состоит в том, чтобы проверить документы на подлинность. Чтобы это осуществить, андеррайтер имеет доступ ко всем нужным базам. В первую очередь, к кредитной истории человека. В его компетенцию входит проверка места работы. Он может запросить информацию о деятельности компании. Также андеррайтер для уточнения может позвонить в бухгалтерию предприятия или руководителю. Справка по форме 2-НДФЛ также подвергается проверке.

Среди андеррайтеров тоже есть своя квалификационная сетка. Чем больше кредит, тем ответственней сотрудник. Ведь, по факту, он отвечает за выданные деньги.

Многие считают, что решение либо одобряют, либо отказывают в предоставлении средств. Но, есть ещё своеобразный компромисс. Например, сделать выдачу ссуды возможной, при условии её уменьшения.

Интересный факт состоит в том, что никто не знает, по каким именно критериям андеррайтер оценивает будущего заёмщика. Не осведомлены ни сотрудник банка, ни его руководитель.

В этом и кроется смысл непредвзятости в оценке рисков. Андеррайтер никак не связан с филиалом банка, он работает отдельно, с ним нельзя связаться.

Предугадать невозможно, кто из специалистов будет заниматься рассмотрением запроса на получение кредита.

Почему банк отказал в выдаче кредита

Самое главное, что несостоявшийся заёмщик хочет знать, это почему его заявка не прошла проверку. Есть несколько способов попытаться выяснить этот вопрос:

- Самое простое решение – это обратиться к своему кредитному инспектору. Проверяя документы, специалист может дать подсказку клиенту. Если, например, доход клиента не позволяет взять большой кредит, можно вписать в заявление меньшую сумму сразу. Не ждать официального отказа. Работник банка иногда советует сменить человека, выступающего поручителем, или выбрать другой срок кредита.

- Узнать свою кредитную историю. Вполне возможно, что в предыдущих платежах были небольшие задержки, это негативно повлияло на кредитную историю. Тогда не стоит удивляться, что в кредите отказано. Самое неудобное в том, что оценка происходит автоматически, повлиять на неё никак нельзя.

- Оценить возможную причину отказа самостоятельно.

Возможные причины отказа

Люди, которые хотят взять кредит, должны быть готовы к тому, что проверке будут подвергаться практически все сферы их жизни. Основной перечень причин:

- Наличие негативной кредитной истории. Если клиент имел просроченные платежи, неважно один это был день или неделя, его кредитная история испорчена. Существует большая вероятность отказа при заявке на кредит.

- Клиент должен находиться в определённом возрастном промежутке — 21-65 лет.

- Если клиент трудится на работе меньше, чем полгода, то вряд ли он получит ссуду. Минимальный стаж составляет 6 месяцев.

- Отсутствует официальная справка об уровне доходов.

- Нет справки о трудоустройстве.

- Лицам без официальной регистрации или российского гражданства практически невозможно оформить кредит.

- У клиента не должно быть незакрытых кредитов, чтобы доход мог покрывать новые расходы по кредиту.

- Небольшая официальная зарплата. Если клиент рассчитывает на ссуду в размере 100 000 руб., то он должен иметь подтверждённый доход в 15 тыс. руб. При кредите в размере полумиллиона, нужна справка с места работы на 20-25 тыс. руб. И для миллиона клиент должен зарабатывать около 35 тыс. в месяц. Но, даже при условии небольшой заработной платы, клиент имеет шанс получить кредит, если привлечёт созаёмщиков.

- В выдаче кредита отказывают, если человек был судим или же он банкрот.

Основная задача для клиентов — всё тщательно обдумать и проверить:

- Нужно посчитать, как выплаты по кредиту повлияют на бюджет.

- Требуется представить все документы.

- Вспомнить, допускались ли просрочки по прошлым ссудам.

- Проверить долги по кредитным карточкам.

Действия клиента

При оценке своей ситуации, клиент может сразу понять, где у него возникнут проблемы. Поэтому перед тем как идти в банковское учреждение, следует всё исправить. При небольшом уровне дохода нужно найти друзей, которые выступят в качестве созаёмщиков.

Можно обдумать возможность предоставления залогового имущества, если речь идёт о большой ссуде. Бывают ситуации, когда не хотят выдавать справку 2-НДФЛ. В таком случае, банк предоставляет образец, который можно отнести в бухгалтерию. Когда кредитная история имеет несколько просрочек, их нужно обязательно исправить.

Это повысит шансы на успех при заявлении на новый кредит.

Клиенты, столкнувшиеся с отказом, могут оформить новый пакет документов только через 60 дней. Не стоит обращаться раньше, так как будет автоматический отказ.

https://www.youtube.com/watch?v=HMq1e-Ps1Xc

Прежде чем идти в банк, нужно обдумать сумму кредита, сроки по её возврату. Важно вспомнить, не было ли в прошлом просроченных платежей. К оформлению документов следует подойти с особой тщательностью.

Нужно оформить справки, принести документы на залоговое имущество, если требуется. Необходимо быть готовым к тому, что потребуются поручители или созаёмщики.

Выполнив эти условия, клиент может спокойно идти в банк для подачи заявления.

Почему Сбербанк отказал в кредите зарплатному клиенту: основные причины Ссылка на основную публикацию

Сбербанк отказал в кредите: как узнать причины и что делать клиенту

В статье разберем, почему Сбербанк отказывает в кредите зарплатным и другим клиентам. Узнаем, что делать, если банк отказал в потребительском кредите без объяснения и ознакомимся с отзывами. Мы подготовили для вас порядок подачи повторной заявки и советы, которые помогут получить кредит без отказа.

Кредиты Сбербанка пользуются большой популярностью у населения. Они отличаются довольно низкими ставками и понятными условиями, а заявку можно оформить даже онлайн. Но банк не может предоставлять ссуды абсолютно всем, некоторым клиентам в выдаче отказывают.

Причины отказа могут быть самыми разными, но обычно менеджеры не могут объяснить, почему кредитная организация приняла такое решение. Если Сбербанк отказал в кредите, то через некоторое время можно вновь подать заявку. Желательно перед этим попытаться самостоятельно определить, по каким причинам ее не смогли одобрить в прошлом.

Почему Сбербанк отказал в потребительском кредите?

Обычно Сбербанк не объясняет клиенту, почему отказывает по заявке на потребительский кредит. Раскрывать причину не принято, так как мошенники могут воспользоваться такой информацией. На самом деле при проверке клиента Сбербанк использует огромное количество параметров, и каждый из них может повлиять на отказ в выдаче кредита.

Рассмотрим, по каким причинам Сбербанк отказывает в выдаче кредита своим клиентам наиболее часто:

- Закредитованность. Если у вас много кредитных обязательств, и на их исполнение вы тратите половину или больше своего дохода, то банк не сможет предоставить новую ссуду. Ведь вероятность того, что в такой ситуации вы не сможете справляться с обязательствами, резко повышается.

- Негативная кредитная история. Очень часто Сбербанк отказывает в выдаче кредита после запроса информации в Бюро кредитных историй. Если в прошлом вы допускали длительные просрочки, то у кредитной организации будут большие сомнения по поводу вашей надежности.

- Возраст. Если ваш возраст только достиг минимального, установленного требованиями, или, наоборот, приближается к максимальному, то банк не всегда одобряет ссуду. Здесь все будет зависеть от влияния остальных факторов.

- Внешность. Мнение сотрудника банка, принимающего документы, также имеет значение. Если ему покажется, что клиент злоупотребляет спиртным, неопрятно выглядит и т. д., то он может сделать соответствующую отметку, и система без объяснения причин откажет такому заемщику в ссуде.

- Отказ от страховки. Формально такие действия никак не влияют на решение кредитной организации. Фактически риски банка увеличиваются, а прибыль, напротив, снижается. Это может привести к отрицательному решению по заявке. Впрочем, никто не мешает отказаться от страховки уже после подписания договора. По закону на такую операцию у заемщика имеется 5 дней.

Почему Сбербанк отказывает в кредите зарплатным клиентам

Традиционно гораздо проще одобрение получают клиенты, получающие заработную плату на карту Сбербанка. О них финансовой организации известно довольно много: источники и размер дохода, стабильность его получения. Кредитная организация видит даже основные статьи расходов, ведь многие покупки в настоящее время оплачиваются с карточек.

https://www.youtube.com/watch?v=R5hFOR3NOiQ

Но наличие зарплатной карты не является гарантией того, что любой кредит будет одобрен. Рассказать, почему банк отказал в ссуде зарплатному клиенту, сотрудники, скорее всего, не захотят.

Все же неофициальный список, в каких случаях Сбербанк отказывает в кредите существует. Рассмотрим его:

- Малый стаж. Если вы только устроились на новом месте работы и хотите сразу взять кредит, то Сбербанк вынужден будет отказать, так как в этом случае вы не будете соответствовать требованиям к заемщикам.

- Низкий уровень доходов. Сбербанк учитывает при принятии решения главным образом только официально подтвержденный доход. Если вы получаете маленькую зарплату, то кредит банк не одобрит.

- Просрочки. Наличие долгов по кредитам даже в других банках легко проверяется через запрос в БКИ. Если вы нарушаете обязательства перед кредиторами, то новую ссуду Сбербанк не выдаст.

- Некорректно заполненная анкета. Ошибки, допущенные в анкете, могут стать причиной для отказа в кредите, ее надо проверять перед передачей в Сбербанк.

- Много непогашенных кредитов. Даже если ваши доходы позволяют обслуживать все ссуды без проблем, их количество может насторожить Сбербанк.

Как узнать причину отказа

Сотрудники банка обычно не сообщают причину своего решения. Часто система отказывает в полностью автоматическом режиме без участия человека, особенно если речь идет о потребительском кредите.

Но поговорить, все же стоит. Иногда работники банка могут сообщить интересную информацию, например, о том что отказ был вызван плохой кредитной историей, а вы даже не знали о содержащейся в ней ошибке.

Так как же узнать, почему отказали в кредите? Лучше всего провести самостоятельный анализ своей платежеспособности и данных из БКИ.

Требования к заемщикам

В Сбербанке действуют строгие требования к клиентам, желающим получить ссуду. Несоответствие установленным параметрам приведет к автоматическому отказу, а в некоторых случаях сотрудники даже не примут заявку.

Рассмотрим основные требования к потенциальным заемщикам в Сбербанке:

- гражданство РФ, возраст — старше 21 года и моложе 65 лет;

- стаж — более 6 месяцев на текущем месте работы (3 месяца — для зарплатных клиентов);

- постоянная или временная регистрация по месту жительства.

Для оформления кредита необходимо представить паспорт, а также документы, подтверждающие ваш доход и занятость. Держателям зарплатных карт для получения денег достаточно одного паспорта. При принятии решения сотрудники Сбербанка могут запросить и другие документы.

Также прочитайте: Какие документы нужны для кредита в Сбербанке

Что делать, если отказали в кредите

Отказ в выдаче кредита — это еще не конец света. Не стоит паниковать, а лучше попытаться все же определить причину такого решения и ее устранить на будущее.

Рассмотрим, что можно предпринять в случае отказа по кредиту:

- Проверить кредитную историю. Иногда в нее попадают ошибочные данные. В итоге банки считают, что вы имеете просрочки по другим кредитам, хотя на самом деле это не так. Исправить ошибки можно, обратившись в организацию, внесшую соответствующие данные в БКИ. Если же просрочки действительно есть, то их следует закрыть, и лишь потом думать о новом кредите.

- Сравнить размер выплат и собственный бюджет. Возможно, что выплачивать кредит своевременно, по мнению банка, вы просто не можете. Например, если в расчет была принята только зарплата по основному месту работы без дополнительных заработков.

- Попробовать обратиться в другой банк. Иногда другие кредитные учреждения одобряют кредит тем, кому отказал Сбербанк, но проценты у них часто выше.

- Подать новую заявку. Если все возможные причины отказа вы устранили, то можно попробовать вновь обратиться в Сбербанк за кредитом.

Повторная подача заявки на кредит

Подать повторную заявку допускается не раньше чем через 2 месяца после получения отказа. Новую анкету можно оформить онлайн или в отделении, воспользовавшись помощью сотрудника Сбербанка.

Рассмотрим, какую информацию надо указать в заявке на кредит в Сбербанке:

- Ф.И.О. и паспортные данные;

- контактную информацию и адрес проживания;

- данные о доходах, расходах и других обязательствах;

- информацию о месте работы;

- сумму и срок желаемого кредита.

После рассмотрения заявки сотрудники Сбербанка обязательно проинформируют вас о принятом решении.

Как повысить шансы на одобрение

При подаче заявки ваша основная задача — убедить банк в своей надежности и платежеспособности. Существуют простые советы, которые помогают повысить шансы на одобрение. Рассмотрим основные из них:

- Соберите документы обо всех доходах. Договор на аренду квартиры, дополнительные заработки, вознаграждения по договорам ГПХ — все это может быть учтено банком при рассмотрении заявки на кредит, но только при наличии подтверждающих документов. Больше доход — больше вероятность одобрения сделки. Но не завышайте доходы, указывайте их реальных размер.

- Не пытайтесь обмануть банк. Не думайте, что вы увеличите шансы на одобрение, «забыв» указать в анкете наличие других кредитных обязательств, необходимость платить алименты и т. д. Сбербанк может с легкостью проверить данные в БКИ и различных государственных базах. В итоге вы рискуете сразу получить имидж обманщика, и кредит получить будет значительно сложнее.

- Следите за своей кредитной историей. Ошибки бывают у всех, главное, своевременно предпринять необходимые меры для их устранения.

Отзывы

Иван Зайцев

«Являюсь зарплатным клиентом Сбербанка и, естественно, к ним решил обращаться за кредитом. Очень удивился, что мне отказали, хотя никогда даже на 1 день просрочек не допускал, и зарплата полностью «белая».

По совету девушки-менеджера заказал отчет НБКИ и удивился, у меня там есть невыплаченный кредит в другом банке. Отправился к ним, разобрался (хоть и небыстро), они ошибку свою исправили.

Через полгода снова подал заявку, и все нормально одобрили».

Валентина Иванова

«Подавала заявку в Сбербанк-Онлайн, и мне пришло сообщение, что все хорошо, и можно нести документы в отделение. Придя в офис и простояв в очереди, я попала все же к специалисту. Но здесь оказалось, что по моей заявке отказ пришел.

Но да ладно, я не очень расстроилась и спокойно взяла кредит в другом банке. На следующий раз оформляла довольно крупную ссуду и решила попробовать сэкономить, обратившись в Сбербанк.

На этот раз все одобрили через 2 дня, правда, страховку оформляла, от которой отказалась на следующий день».

Анатолий Глушаков

«Сбербанком пользуюсь много лет и почти всем доволен. Да, в отделениях бывают очереди, но мне туда надо настолько редко, что могу и подождать. Понадобился кредит, а раньше я их никогда не брал. Решил оформить все в Сбербанке, но мне отказали. Вот теперь думаю, что же со мной не так. Надо выписку с БКИ заказать, может, на меня кто-то умудрился «левых» кредитов набрать, а я и не знаю».

Почему Сбербанк отказывает в кредите зарплатным клиентам

Одно дело, когда Сбербанк не дает кредит новому клиенту, и совсем другое, когда в займе отказывают «своему» зарплатнику.

Лица, получающие на сберсчет зарплату, считаются более надежными заемщиками с прозрачным финансовым состоянием и минимальными рисками.

Поэтому возникает логичный вопрос – из-за чего ФКУ не идет навстречу? Конкретных объяснений банк не дает, но догадаться о возможных причинах можно. Поможет в этом наш подробный обзор требований и задач кредитования в Сбербанке.

Банк не видит вас в качестве должника

Зарплатная карта – не гарантия стопроцентного одобрения кредита от Сбербанка. Прежде чем дать согласие на выдачу ссуды, ФКУ тщательно проверяет потенциального заемщика. В первую очередь оценивается его финансовое положение, личные качества и образ жизни, а также соответствие кандидатуры на требования к запрашиваемому займу.

Не зря под каждым кредитным продуктом прописываются минимальный возраст, стаж, документы и прочие условия для предоставления денег в долг. Это самые первые и основные требования, позволяющие отсеять неплатежеспособных и неблагонадежных лиц. Но и их выполнение не гарантирует положительного ответа от банка. Помимо публичных предписаний есть и скрытые от посторонних глаз критерии отбора.

https://www.youtube.com/watch?v=iuoNlHAiTAc

В целом, можно выделить следующие основания, почему Сбербанк не одобряет кредиты своим зарплатным клиентам.

- Плохая кредитная история. О допущенных просрочках и невозвращенных долгах в течение 5 лет нельзя забывать, все равно Сбербанк сделает запрос в Бюро кредитных историй и узнает о неприятных ситуациях.

Не красят КИ и досрочные погашения, а также полное отсутствие записей о займах. Все это вынуждает банк не соглашаться на выдачу ссуды.

- Неподходящий возраст. ФКУ устанавливает границы – не младше 21 года на момент подписания договора и не старше 70 лет на момент полного погашения. Самонадеянно думать, что банк пойдет навстречу слишком молодым или глубоко пожилым людям.

- Судимость. Не все кредитные организации горят желанием связываться с лицами, имевших нелады с законом. Сбербанк в их числе, поэтому не стоит удивляться отказу.

- Рискованная профессия. Это не афишируется, но есть перечень профессий, нежелательных для заемщика. Сюда входят должности, сопряженные с высоким риском для жизни и здоровья – шахтеры, лесорубы, электромонтеры, саперы, журналисты и некоторые другие.

- Нероссийское гражданство. Сбербанк не кредитует иностранных граждан.

- Регион регистрации. Отказывают и жителям удаленных населенных пунктов и регионов, где нет офисов Сбербанка.

- Трудоустройство. Отдельно прописывается необходимость наличия у заемщика официального трудоустройства с непрерывным стажем от 3 месяцев. Поэтому не стоит удивляться, что безработным и имеющим «черную» зарплату кредит не одобрят.

- Неплатежеспособность. Неофициальная планка ежемесячного дохода составляет примерно 10-24 тысячи рублей. Если денег на зарплатную карту приходит меньше и других законных источников заработка нет, то займа не будет.

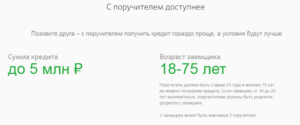

- Отсутствие обеспечения. При подаче заявки на ипотеку, целевой кредит или увеличенный лимит, необходимо привлечь поручителей или предоставить залог.

- Поддельные документы. Логично, что Сбербанк не захочет иметь дело с теми, кто предоставляет недостоверные данные и фальшивые бумаги. Более того, помимо отказа банк направит информацию о подделке в прокуратуру, что грозит уголовной ответственностью.

- Подлог или сговор. Подобные последствия ждут и тех, кого уличат в более крупных обманах, аферах и мошенничестве.

- Наличие иждивенцев. Негативно повлияют на готовность Сбербанка предоставить кредит и сомнительное финансовое положение с большим количеством детей.

- Проблемы с документами. Вполне вероятно, что срок действия конкретной справки истек, данные представлены некорректно или не в полном объеме.

- Неправильно заполненное заявление. Сплоховать можно и в самом начале пути, неправильно заполнив стартовую анкету. Поэтому рекомендуется подавать заявку под контролем менеджера кредитного отдела.

- Неподобающий внешний вид. Сотрудники Сбербанка неоднократно признавались, что есть негласная установка оценивать внешний вид и манеру поведения заемщика.

- «Плохие» родственники и друзья. Помимо благосостояния самого заемщика и его семьи, оценивается платежеспособность и уровень жизни дальних родственников и близких друзей. Если среди них много должников или неработающих, то получить «добро» на кредит маловероятно.

- Завышенные суммы. Еще один вариант – был выбран не подходящий кредитный продукт или указана слишком неподъемная сумма. Иногда банк предлагает скорректированные условия, но чаще просто отказывает в ссуде.

Важно! Повторная заявка подается не ранее, чем через 60 календарных дней с момента получения отказа, поэтому необходимо заранее ознакомиться с требованиями банка и трезво оценить свои возможности.

Это самые явные основания для отрицательного ответа Сбербанка по кредиту. Многие из них четко прописаны в условиях к кредитному продукту, а некоторые являются предположениями, но и их не стоит списывать со счетов. О чем еще будет нелишним позаботиться перед подачей заявки – расскажем дальше.

Излишняя кредитная загруженность

У Сбербанка нет особых претензий к зарплатным клиентам. Напротив, такие заемщики считаются надежными и платежеспособными, ведь их доходы и расходы прозрачны, а ежемесячные платежи можно списывать прямо с зарплатной карты. Поэтому многие зарплатники забывают об основных требованиях банка и сталкиваются с тем, что банк не одобрил заявку.

https://www.youtube.com/watch?v=iUhdW13vaa8

Весьма распространенный случай – кредитная задолженность. Оказавшись в долговой яме с несколькими кредитами в сторонних банках, люди обращаются в свой зарплатный банк и просят потребительской нецелевой ссуды.

При этом скрывая свое положение за высокой зарплатой, приходящей на сбербанковскую карточку. Как итог, клиент получает отказ.

Хотя лучше открыто заявить о сложившейся ситуации и подать заявку на подходящий кредитный продукт, именуемый рефинансированием.

Слишком хорошая финансовая ситуация

Но и хорошее финансовое состояние может сыграть плохую шутку и неблагоприятно повлиять на решение Сбербанка по кредиту. Речь идет не о миллионных вкладах, а о стабильной зарплате размером в 1,5-2 раза выше среднего месячного общероссийского заработка. Здесь предусмотрены особые алгоритмы отбора, из-за которых таким кандидатам нередко отказывают в хороших условиях.

Объясняется подобный подход следующим образом. Сотрудники Сбербанка заранее просчитывают, как быстро клиент сможет погасить взятый кредит, учитывая среднемесячные траты.

Если остаточных средств много, то велика вероятность досрочного погашения. Следовательно, выданные деньги не успеют обрасти процентами и большой прибыли от вложения не будет.

Поэтому заемщикам, имеющим высокую зарплату и случаи с быстрыми возвратами в кредитной истории, лучше не надеяться на одобрение заявки.

Если банк отказал зарплатному клиенту, значит, на то были весомые основания. Оптимальным выходом будет трезво оценить свое состояние и возможности и при необходимости исправить все спорные моменты.

Почему отказывает Сбербанк в кредите

Мы часто слышим о том, что население страны сильно закредитовано. Это значит, что большинство населения уже имеют действующие кредиты, платежи по которым достигают до 50% от суммы дохода.

На фоне экономического кризиса, когда доходы трудящихся значительно сокращаются, на финансовом рынке происходит передел ликвидных клиентов.

Не зря сегодня многие банки трубят о рефинансировании на выгодных условиях, делая ставку на закредитованных, но финансово устойчивых заемщиков.

Но это не дает гарантию положительного решения при рассмотрении заявки. Давайте рассмотрим, почему Сбербанк отказал в кредите.

Внутренняя политика банка и контроль государства

Для контроля над рынком кредитования, государство, в лице Национального Банка РФ, создало ряд регулирующих деятельность финансовых организаций законов.

Суть состоит в том, что кредитные организации должны следить за ликвидностью своего кредитного портфеля и не допускать превышения допустимого показателя невозврата. В противном случае банк может лишиться права заниматься финансовой деятельностью.

Таким образом, НБ РФ защищает права и интересы других участников финансового рынка и клиентов банка.

Исходя из вышесказанного, каждая кредитная организация разрабатывает свои правила, и закрепляет их во внутренних положениях. При проведении кредитной политики, банки учитывают риски по невозврату по предоставленным займам и свои финансовые возможности.

Если выданный кредит попадает в категорию рисков, кредитор обязан создать резерв на возможные потери. Это означает, что определенная сумма ложится на счет резерва, и не может быть использована до полного возврата долга заемщиком.

Для банка это, конечно, совсем невыгодно.

Каждый понимает, что есть банки, которые более охотно дают кредиты. Но почему к ним обращаются в последнюю очередь? Потому что они компенсируют свои риски высокими ставками по кредитам. Соответственно, банки с высоким рейтингом надежности предлагают более выгодные условия в кредитовании, но очень тщательно проводят отбор заемщиков.

Оценка заемщика

Сведения о потенциальном заемщике формируются при заполнении анкеты. Она разработана под конкретные требования к заемщику банком и условно делится на несколько разделов.

Персональные сведения о заемщике

В этом разделе указываются персональные данные клиента, такие как:

- ФИО;

- дата и место рождения;

- данные паспорта;

- место регистрации и фактического проживания;

- сведения и работе (название организации, должность, стаж);

- контактные данные.

Уже по этим сведениям можно сразу отсеять клиента, неподходящего под требования, учитывая некоторые причины:

- возраст;

- прописка;

- трудовой стаж.

На основании полученных данных также можно производить проверку в бюро кредитных историй, при наличии вашего согласия на проведение такой проверки. Обычно для его получения выделяется абзац в анкете или отдельный документ, под которым обязательно ставится ваша подпись.

Сведения о родственниках

Здесь обычно указывается информация о ближайших родственниках:

- ФИО;

- год рождения;

- место работы;

- контактные данные.

Родственников могут прозванивать по контактным телефонам до принятия решения о выдаче, поэтому заранее стоит их предупредить о предстоящем разговоре.

Финансовое положение заемщика

Прежде чем дать займ, банк должен оценить вашу платежеспособность. Для этого существуют несколько показателей.

- Личный доход. Сюда входит:

- заработная плата по основному месту работы;

- доход на дополнительном месте работы;

- регулярный дополнительный доход в виде пенсий, пособий, субсидий и алиментов;

- подсобное хозяйство.

- Совокупный доход семьи. Те же самые показатели, применимые к каждому члену семьи по отдельности.

- Сведения о расходах. К ним могут относиться:

- ежемесячный платеж по действующим кредитам;

- коммунальные платежи;

- выплаты по алиментам и другим обязательствам;

- расходы на содержание семьи;

- другие расходы.

Сведения об имуществе

Дом, квартира, машина, дача, земельный участок, принадлежащие заемщику по праву собственности – все, что может быть оставлено в залог, либо реализовано в случае невозврата.

Действующие обязательства и возможные последствия

Сюда можно отнести:

- действующие кредиты в других банках (сумма, срок, ежемесячный платеж);

- поручительство по действующим кредитам;

- неисполненные решения суда;

- сведения о банкротстве.

Все эти данные проверяются на сайтах:

- бюро кредитных историй;

- службы судебных приставов;

- реестр арбитражных дел, производства по банкротству физических лиц.

В анкете могут быть вопросы, находитесь ли вы под судом или следствием, имеете ли непогашенную судимость. Такие данные проверяются службой безопасности банка.

Требования к заемщикам и возможные причины отказа

На официальном сайте банка по каждому кредитному продукту указаны требования к заемщикам.

Возраст

Минимальный порог, как правило, составляет 21 год. Есть исключения, когда возраст может быть от 18 при условии участия работающих созаемщиков, подходящих по возрасту.

Максимальный возраст на дату выплаты займа от 65 до 75 лет, в зависимости от конкретного вида кредита в Сбере. Заем в категории от 65 лет обычно предоставляется с поручителями.

Причина отказа по возрасту – несоответствие возрастному критерию.

Регистрация

Обязательно наличие постоянной или временной прописки на территории РФ. При временной регистрации имеет значение срок ее окончания. В некоторых случаях она не должна заканчиваться раньше даты выплаты по кредиту. Также Сбербанк не одобрит вашу заявку при наличии регистрации в другом регионе. Придется обращаться в отделение по месту прописки.

Стаж

Здесь имеет значение, являетесь ли вы зарплатным клиентом. Стаж по последнему месту работу не должен быть меньше трех месяцев для зарплатников, и шести для всех остальных. Общий стаж, из расчета последних пяти лет, должен быть от одного года (данное условие не применяется к участникам зарплатного проекта).

Другие причины

- Финансовая неплатежеспособность. По этой причине отказывают, когда:

- Личный расход или общий семейный, по отношению к доходам, превышает максимально допустимый показатель. При этом могут учитываться: прожиточный минимум на каждого члена семьи, количество иждивенцев, имеющиеся доходы и расходы.

- Платежи по действующим кредитам. На сайте бюро кредитных историй есть данные по сумме ежемесячного платежа по имеющимся займам. Их сумма не должна превышать установленную норму по отношению к ежемесячному доходу.

- Отсутствие в собственности ликвидного имущества. Наличие такового не является гарантом выдачи, но является весомым преимуществом при принятии решения.

- Плохая кредитная история.

Самый распространенный ответ на вопрос, почему Сбербанк отказал в кредите даже самому лояльному зарплатному клиенту.

- Наличие неисполненных решений суда. Банк не дает кредит данной категории лиц не только по причине плохой репутации, но и потому, что следствием неисполнения служит арест банковских счетов.

В таком случае заемщик не сможет исполнять обязательства по уплате кредита в банке.

- Наличие судимости или других сведений, порочащих вашу репутацию. Нахождение под судом или следствием также ставит под угрозу выплату по кредиту, поэтому не удивляйтесь, если банк не даст вам кредит.

- Негативное впечатление при личной встрече с клиентом.

Это неформальное правило непосредственно касается взаимодействия менеджера банка и потенциального заемщика. Сотрудник банка должен уметь правильно оценить дееспособность и возможные негативные наклонности человека.

Рекомендуется отказывать в выдаче клиентам:

- находящимся в состоянии алкогольного или наркотического опьянения, или при наличии подозрений в регулярном употреблении таковых;

- ведущих, по внешним признакам, аморальный образ жизни;

- имеющим умственные или психические отклонения.

- Работа, связанная с риском для жизни.

- Предоставление недостоверных сведений при подаче заявки. Справки о заработной плате, например, могут проверяться. Это может быть непредумышленным действием, но расценено, как попытка совершения мошенничества, так что будьте внимательны.

- Возникновение подозрений у сотрудника банка, что действия клиента связаны с отмыванием дохода, полученного незаконным путем или финансированием терроризма. Вам может показаться это смешным, но закон 115 ФЗ жестко наказывает банки и их сотрудников в случае допущения подобных операций. Это может грозить крупным штрафом и даже отзывом лицензии.

- Плохая репутация клиента при обслуживании в данном банке. Это тоже из серии неофициальных установок, но она имеет место быть. Если вы когда-то судились с банком или распространяли порочащие его сведения, эта информация может навсегда остаться в разделе “служебные примечания”, и испортить вашу дальнейшую историю сотрудничества.

- Отказ в передаче персональных данных или не подписание других условий. Это препятствует выполнению банком своих обязательств и исполнению внутренних документов, поэтому отказ в данной ситуации для вас неизбежен.

- Негативные отзывы о вас при совершении звонков контактным лицам или по месту работы.

Любой банк может на законных основаниях отказать в выдаче кредита без указания причины, поэтому узнать правду можно только путем вежливого обращения к сотруднику.

Как исправить ситуацию

Если вы еще не являетесь зарплатным клиентом Сбербанка – станьте им. Для таких клиентов существует облегченный пакет документов при выдаче, и множество преференций, таких как скидки по процентной ставке. Банк лояльно относится к клиентам, получающим заработную плату на свои карты. Опять же, это не является единственным условием, чтобы получить кредит в Сбербанке.

https://www.youtube.com/watch?v=LNv9En5rVmE

Если выяснилось, что вы допустили ошибку при заполнении заявки, отправьте ее повторно. Также имеет смысл сделать еще одну попытку в случае изменений каких-либо условий в лучшую для вас сторону:

- улучшение финансового положения (повышение дохода, уменьшения расходов):

- появление имущества в собственности, способного стать предметом залога;

- погашение обязательств перед другими банками;

- выплата по другим обязательствам;

- достижение предъявляемых банком критериев (возраст, стаж);

- улучшение деловой репутации;

- смена места работы.

Всегда предоставляйте в банк достоверные сведения о себе. Любая информация проверяется официальными и неофициальными источниками. Старайтесь произвести благоприятное впечатление на сотрудников банка. Не старайтесь оспорить такие очевидные вещи, как передача персональных данных и проверка кредитной истории.

Если вам не дали кредит в Сбербанке – попробуйте подать заявку в другой банк.

Почему сбербанк отказавает в кредите зарплатным клиентам

Частая претензия к банкам, которая возникает у людей не высокие проценты, а беспочвенный отказ в потребительском или ипотечном кредите. Человек, который остро нуждается в деньгах и получает решение отрицательное, негативно реагирует и не пытается разобраться в ситуации. Хотя, с этого предлагаем начать, если вам, как зарплатному клиенту, Сбербанк России не дал кредит.

Предлагаем познакомиться с частными причинами отказов, внимательно познакомьтесь с ними, возможно, в одной из них вы увидите знакомую ситуацию и это поможет найти решение. Если вы еще не знаете, какой решение принял банк, прочитайте — как узнать решение по кредиту в сбербанке. Статья носит информационный характер, вопросы задавайте на бесплатный телефон горячей линии сбербанка.

Несоответствие условиям кредитной программы

Перед подачей заявки ознакомьтесь не только с порядком выдачи и процентной ставкой, но и требованиям к заемщику и объекту залога, если речь идет о кредите под залог недвижимости или автомобиля.

В требованиях кроется около двадцати процентов всех отказов, которые получают обращающиеся в сбербанк клиенты.

Вы должны обратить внимание на возраст заемщика, необходимость предоставить справки, список документов, требования к стажу на последнем месте работы, семейному положению и т.д.

Сбербанк не дает кредиты лицам младше 21 года, а мужчинам до 27 лет нужен военный билет. Трудовой стаж на последнем месте работы должен быть больше 6 месяцев, но подтверждать доход и занятость не нужно, если вы получаете зарплату на карту сбербанка. Однако, для получения крупной суммы, в кредитный отдел может потребоваться предоставить справку от работодателя и копию трудовой книжки.

Найти полные условия кредитной программы, вы можете на официальном сайте банка или в отделе, где вы собрались подать заявку на кредит. Лучше не верить на слово сотрудникам отделения, а лично ознакомиться с требованиями к заемщикам.

Работникам сбербанка важно любым способом выдать кредит, от этого зависит их собственный доход, поэтому они могут недоговаривать, чтобы вы оформили заявку, а дальше им ничего не остается, как надеяться на положительное решение.

Но, если его не будет, потеряете только вы, они просто переключатся на следующего клиента и начнут сначала.

Запрошена большая сумма кредита

Вторая по популярности ситуация, когда вы запросили слишком большой потребительский кредит, который не может быть обеспечен вашим доходом. Максимальный ежемесячный платеж по кредиту равен 30,00% от суммы вашего заработка, за вычетом доходов. Пример, если вы получаете 34000 рублей на зарплатную карту, то максимальный месячный платеж может составлять 10200 рублей.

https://www.youtube.com/watch?v=omUdNJCpVHU

Таким образом, лучший вариант займа на год будет сумма около 100000 рублей, которую по мнению банка вы сможете с процентами погасить без существенных рисков. Или, если потребовалась большая сумма, надо просить её на больший срок, даже если вы подозреваете, что загасите долг быстрее. Нужно 500 тысяч рублей при зарплате 35000 рублей? Тогда вам лучше попросить их на 5 или 10 лет.

Нужно соизмерять свою зарплату и размер кредита. Согласитесь, подозрительно выглядит заявка на кредит 500000 рублей длительностью 1 год, если у заемщика официальная зарплата 35 т.р. Либо, надо привлекать созаемщиков, в лице родственников или близких друзей.

Плохая кредитная история, недостоверная информация или сговор с работодателем

Решили объединить два пункта, поскольку всё понятно без комментариев.

Вы брали кредит и вовремя его не погасили, или имели просрочки платежей? Не нужно удивляться, если даже при получении зарплаты на карту сбербанка, не получится взять кредит. Банк видит в вас подозрительного заемщика и не станет рисковать дважды.

Лучший вариант, запросить небольшой кредит и вовремя его вернуть для повышений собственного кредитного рейтинга.

Кстати, не важно, в каком банке была просрочка, сейчас существуют единые базы кредитных историей и крупнейший банк в России имеет доступ и активно пользуется для проверки обращающихся.

Ошибки при заполнении заявки не редкость, вот распространенные — не указана девичья фамилия, кончился срок действия паспорта, не указан домашний или рабочий телефон, информация о родственниках, квартире и личном транспорте. Вы должны максимально информативно заполнить заявление, чтобы вызывать доверие в глазах кредитной комиссии.

При обнаружении подлога, заявка отклоняется. Например, если получали небольшой оклад по зарплатной программе, а потом доход вырос в несколько раз, и вы подаете заявку на кредит.

Выглядит это подозрительно, будто работодатель пошел на встречу, по предварительному сговору или нет, повысив доход, чтобы вы взяли в долг крупный потребительский или ипотечный кредит.

Также отклоняется заявка, если зарплата большая, а выплачивающая её фирма является однодневкой или ИП, сдающее нулевые декларации о доходах.

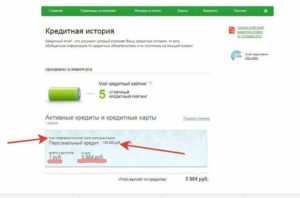

Открытый текущий кредит или кредитная карта

Даже не активированная кредитная карта сбербанка может негативно повлиять на решение о выдаче займа зарплатному клиенту, так как долговая нагрузка на человеке уже есть и, при оформлении нового кредитного обязательства, лимит будет суммироваться.

Помните, что месячный платеж не может превышать 30% вашего дохода, это распространяется и на кредитные карты. Вернемся к тому, о чем говорили раньше, при заработке 34 т.р. в месяц и открытой карте с лимитом на 50 тысяч рублей, вы можете рассчитывать примерно на кредит в 50-70 тысяч рублей сроком на год.

С открытыми потребительскими и ипотечными кредитами ситуация точно такая, взять параллельной вторую ссуду труднее, чем первый кредит в сбербанке.

Причины зависящие от банка

Если ряд причин, по которым даже зарплатный клиент сбербанка получит отказ, это временные и длительные проблемы внутри финансовой организации. Плохая ликвидность связана с нестабильной внутриполитической ситуацией.

В такие моменты Сбербанк РФ не уверен в ситуации на рынке и приостанавливает, уменьшает или пересматривает порядок выдачи кредитов населению.

Это касается не только рублевых займов, в первую очередь, приостанавливается выдача валютных кредитов, если курс рубля на международном рынке прыгает из стороны в сторону каждый день.

Иногда банку просто не хватает денег для выдачи потребительских кредитов, либо образовалось чрезмерная просрочка по ранее полученным займам. Зависящих полностью от настроения банка очень много, бороться с ними и исключить полностью, невозможно.

Что делать, если сбербанк отказал в кредите зарплатному клиенту?

Отправить повторную заявку на кредит в сбербанке в случае отказа, можно не раньше, чем через 2 месяца.

Первым делом, нужно узнать максимально подробно, почему не получилось оформить кредит с первого раза.

С этим вопросом вы можете обратить в отделение, в котором подавали заявление или, если заявка была оформлена на сайте банка, позвоните на бесплатный телефон службы поддержки и попросите подробности.

https://www.youtube.com/watch?v=nxFjlmjcQ3Y

Скорее всего, скажут, что причина отказа не разглашается и является банковской тайной.

Проверьте заявление ещё раз на соответствие требованиям кредитора, посчитайте, доступна ли вам запрошенная сумма или нет, запросите кредитную историю в БКИ и начните собирать документы для подачи повторной заявки.

В этот раз, постарайтесь указать больше источников дохода, даже если они не официальные, например, от сдачи недвижимости в аренду.

Лучше привлечь созаемщика в лице супруги или мужа, две зарплаты больше гораздо лучше одной и банк скорее склониться на сторону двух человек, чем одного. Не отказывайтесь, если предлагают для оформления кредита застраховать квартиру или жизнь, навязывание услуг стало привычным для банков, они охотно соглашаются выдать деньги, если вы вместо одной услуги, заключаете дополнительный договор.

Не забывайте, что при получении кредита наличными в офисе, нужно опрятно выглядеть, быть спокойным и рассудительным.

Человека встречают по одежке, и давать деньги лицу в неопрятной форме было бы для банка необдуманным решением, поэтому задача сотрудника кредитного отдела не только принять заявление, но и визуально оценить кандидата.

Поверьте, в практике были случае, когда даже зарплатный клиент в Сбербанке получал отказ из-за неадекватного поведения, грубости и передёргиваний в разговоре.

Желаем успеха в оформлении потребительского или ипотечного кредита по программе получающих доход на карту. Можете посмотреть — под какой процент дают кредиты в сбербанке сегодня. Надеемся, повторную заявку одобрят, если нет, обращайтесь в другой банк – Альфа-Банк, Промсвязьбанк, Почта Банк и т.д.

Сбербанк отказывает в кредите зарплатному клиенту

Кредиты в Сбербанке оформляются на разные нужды, будь то приобретение недвижимости, затраты на путешествия, оплата медицинских услуг и многое другое.

Для одобрения заявки на кредит необходимо соответствовать ряду требований, одним из которых является приемлемый размер дохода. Если же Сбербанк отказал в кредите зарплатному клиенту, следует самостоятельно попытаться найти причину отказа.

В таком случае можно будет оперативно исправить положение и при повторном обращении получить одобрение банка.

Преимущества кредита для зарплатников в Сбербанке

Заемщикам, которые получают заработную плату от работодателя на карту Сбербанка предоставляются следующие привилегии, относительно обычных клиентов:

- пониженный процент за пользование кредитными средствами;

- упрощенный пакет документов, а именно паспорт;

- возможность оформления заявки не только в Сбербанк Онлайн, но и на рабочем месте с услугой Банк на работе;

- получение кредита в любом отделении, независимо от места прописки.

Почему банк отказал в кредите зарплатному клиенту

Все банковские организации имеют определенный набор требований к потенциальным заемщикам. Если Сбербанк отказал в кредите зарплатному клиенту, значит, он не соответствует какому-либо требованию. задача банка – безопасное и выгодное сотрудничество.

Основные причины отказов:

- Плохая кредитная история.

- Запрашиваемая сумма не соотвествует доходу.

- Короткий срок официального трудоустройства.

- Судимость потенциального заемщика.

- Слишком молодой или пожилой возраст.

- Серьезные проблемы со здоровьем или беременность.

При вопросе, почему Сбербанк отказал в кредите зарплатному клиенту, следует изучить данный список. Наверняка у потенциального заемщика есть какая-то из перечисленных проблем. Рассмотрим подробнее причины отказа и найдем пути решения проблемы.

Улучшение кредитной истории заемщика

Кредитная история – первое, на что обращает внимание Сбербанк при обработке заявок на выдачу кредитов. Высокий уровень дохода не сыграет смягчающей роли, если по предыдущим кредитам у клиента было много просрочек и штрафов.

В том случае, если Сбербанк отказал в выдаче даже минимальной суммы займа, для исправления кредитной истории следует обратится в МФО. Несколько выплаченных подряд и в срок займов улучшит положение.

Если Сбербанк отказал в кредите зарплатному клиенту, а причиной стала кредитная история, её можно улучшить. Клиент имеет право запросить историю и проверить её на наличие ошибок.

Если они имеются, необходимо оспорить их через суд. Если ошибок нет, но история плохая, рекомендуется оформить кредитную карту Сбербанка и проводить по ней операции.

Можно оформить займы на небольшие суммы, своевременно их погашая.

На какую сумму может рассчитывать клиент

Если ваша кредитная история в порядке, но банк все равно отказал в займе, то возможно причина в недостаточности вашего дохода. Прежде чем подавать заявку на кредит можно проанализировать, на какую сумму вы сможете рассчитывать, относительно своего дохода. Чтобы сделать это воспользуйтесь кредитным калькулятором на сайте банка.

https://www.youtube.com/watch?v=P19iODacsAo

Укажите срок кредита и сумму, дату вашего рождения и ваш пол, а так же что вы зарплатный клиент банка и нажмите на кнопку Рассчитать погашение. Калькулятор выдаст значение ежемесячного платежа и сумму переплаты.

Чтобы понять, одобрят вам кредит с таким размером ежемесячного платежа из вашего дохода необходимо вычесть:

- ваши ежемесячные расходы — жилье и оплата ЖКХ, платежи по другим кредитам и кредитным картам;

- расходы на детей из расчета 25% от прожиточного минимума на каждого;

- алименты.

Итоговая сумма должна быть в 2 раза больше ежемесячного платежа по кредиту.

Прежде чем подавать заявку на получение кредита рекомендуется просчитать размер ежемесячного платежа с помощью кредитного калькулятора и соотнести с вашим доходом и прочими расходами

Другие причины отказа зарплатным клиентам

Почему еще Сбербанк отказывает в кредите зарплатным клиентам? Для банка главное – благонадежность клиента. Если потенциальный заемщик старше 65 лет или моложе 21 года, Сбербанк вряд ли станет с ним сотрудничать.

Наличие у зарплатного клиента серьезных хронических заболеваний тоже является риском для банка. Если же со здоровьем и возрастом все в порядке, но Сбербанк отказал в кредите зарплатному клиенту, причиной может стать бывшая судимость.

Кроме того, Сбербанк рассматривает кандидатов на выдачу кредита с рабочим стажем от 3 месяцев в одной организации.

Без применения стандартных требований к стажу, таких как от 6 мес на последнем месте и от одного года за последние 5 лет.

Поэтому если вы только устроились на официальную работу, на которой получаете зарплату на карту Сбербанка, подождите несколько месяцев с обращением за займом.

Заключение

Если Сбербанк отказал в кредите зарплатному клиенту, нужно проанализировать по какой причине и по возможности устранить ее. При серьезных проблемах со здоровьем или при наличии судимости можно заручиться поддержкой созаемщиков, которые должны соответствовать всем требованиям Сбербанка. Повторную заявку в банк можно подать через 3 месяца после отказа.

: вклады для физических лиц")