Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Для чего заемщику может потребоваться расторгать ссудный договор. Заемщик должен сам себя спросить:

- Я подписал ссудный договор и получил деньги, значит, документ я прочитал и согласился с его условиями. Зачем мне его разрывать?

- Если я подписал договор, не читая, а лишь затем усмотрел в нем какие-нибудь незаконные условия, то какой смысл полностью расторгать договор? Достаточно признать лишь некоторые условия договора незаконными и вычеркнуть их оттуда в судебном порядке. Остальная же часть такого договора пусть продолжает действовать.

- Досрочный разрыв договора предполагает досрочное полное закрытие кредита, поэтому если я хочу просто погасить заем досрочно, почему бы мне не сделать это без всякого суда? Препятствий никаких нет.

Остается лишь одна причина, по которой заемщик может решить досрочно расторгнуть соглашение с банком по собственной инициативе: когда обслуживать ссуду дальше у него нет никакой возможности, но он не желает, чтобы банкиры продолжали начислять проценты и пени на его просроченную задолженность по ссуде.

Очень часто, когда просроченная задолженность достигает трех и более месяцев, финансовой организация приобретает право взыскать долг в судебном порядке, однако не спешит это право реализовать.

Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время.

Вы думаете банк упустит свою очевидную выгоду? Если заемщик решил «забыть» о своем долге и надеется на такую же забывчивость банкиров, то это он делает зря. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

- Законные основания для расторжения ссудного договора

- Термин «иные основание» в кредитном договоре

- Судебная практика по расторжению кредитных договоров

- Рекомендации по расторжению кредитного договора

- Как расторгнуть кредитный договор с банком в 2021 году по инициативе заемщика?

- Суть кредитного договора

- Основания для расторжения

- Расторжение по обоюдному согласию

- Расторжение по решению суда

- Образец искового заявления на расторжение кредитного договора

- В каких случаях заемщик может расторгнуть кредитный договор с банком?

- Что такое кредитный договор?

- Можно ли расторгнуть с банком кредитный договор?

- Процедура расторжения кредитного договора

- Судебная практика расторжения кредитного договора с банком

- Как расторгнуть кредитный договор с банком в 2021 году

- Основания для расторжения кредитного договора с банком

- В одностороннем порядке

- досрочно или на следующий день

- по обоюдному согласию

- по решению суда

- при существенных изменениях обстоятельств

- порядок расторжения кредитного договора

- Заявление о расторжении

- Уведомление банка

- Досудебный порядок

- Через суд

- Сроки расторжения кредитного договора

- Как расторгнуть договор с банком

- Оформил но передумал

- По обоюдному согласию

- Может ли банк расторгнуть кредитный договор

- Расторжение по соглашению сторон

- Расторжение кредитного договора через суд

- Причины для расторжения договора

- Пути расторжения кредитного договора

- Отмена кредитного договора

- Досрочное гашение кредита

Законные основания для расторжения ссудного договора

Причины мы выяснили. Постараемся же понять, может ли заемщик прекратить досрочно кредитный договор при невозможности погасить просроченную задолженность по ссуде на прежних условиях. Представим ситуацию: вы оформили банковский кредит, деньги успешно потратили и некоторое время даже вносили обязательные платежи.

Но внезапно столкнулись с ситуацией (смена работы, понижение зарплаты, увольнение, продолжительная болезнь, прибавление в семье и прочее), когда погашение ссуды на имеющихся условиях стало невозможным.

Что будем делать? Ждать пока банкиры подадут на вас в суд и досрочно взыщут остаток долга? Пытаться разорвать договор с банком, чтобы проценты и штрафы прекратили начисляться?

В случае со смиренным ожиданием: с вас взыщут остаток основной задолженности и проценты, рассчитанные на день подачи искового заявления, хорошо, если не за три года. Все компоненты вашей просроченной задолженности по ссуде банкиры посчитают и укажут в иске, но вы относительно легко сможете уменьшить все «лишнее» практически до нуля, воспользовавшись реструктуризацией кредита.

Во втором случае, а именно этот вариант мы и рассматриваем, вы не хотите дожидаться действий от кредитного учреждения, поскольку не желаете, чтобы проценты по задолженности росли.

По Гражданскому Кодексу, в данном вопросе, все однозначно: по требованию какой-то из сторон (иначе говоря, в одностороннем порядке) прекратить действие кредитного договора через суд можно лишь:

- при существенном нарушении кредитного договора второй стороной, то есть кредитором (пункт 1 части 2 статьи 450 ГКРФ). Основное обязательство у финансовой организации перед заемщиком состоит в предоставлении последнему займа. Поэтому если банк выдал вам деньги (перевел на счет, на карту, наличными деньгами в кассе), то он со своей стороны исполнил условия договора. Этот вариант отбрасываем;

- в иных случаях, которые предусмотрены законом или договором (пункт 2 той же части и статьи). Тут по сложнее, поэтому давайте сразу выделим не подходящий момент. В ссудном договоре могут указываться иные случаи его преждевременного расторжения, но поверьте (или проверьте, прочитав договор), что все данные случаи выступают в пользу банка. Основаниями для разрыва договора по инициативе кредитора могут служить: утрата или порча залога, наличие систематической частичной просрочки (это когда вы вносите платежи ежемесячно, но недостаточными суммами) и т.д.

Заметили, что перечислены в основном основания для расторжения кредитного договора со стороны кредитора. А действительно, что можно предъявить банку, с его юридической службой и многолетним опытом, чтобы получить основание для расторжения договора? Ничего, как показывает многолетняя судебная практика.

Термин «иные основание» в кредитном договоре

Банк может выдумать собственные основания, лишь бы они не противоречили законодательству и были существенными. Допустим, если вы поменяете место проживания или работодателя, но не сообщите об этом банкирам, как это прописано в договоре, это не будет считаться существенным нарушением договорных условий. И на таком основании судья его никогда не прекратит по инициативе банка.

https://www.youtube.com/watch?v=2vkF4dlmdGA

На этот счет в ГК есть лишь статья 451, позволяющая в некоторых случаях изменить или расторгнуть договор на кредит по причине существенных изменений обстоятельств.

Для расторжения кредитного договора по основаниям, предусмотренным в статье 451 ГКРФ, у вас должны совпасть все четыре условия. Мы рассмотрим два, которые чаще всего используют в судебных исках при попытке расторгнуть кредитный договор:

- в момент подписания договора стороны сделки исходили из того факта, что подобного изменения обстоятельств не случится. Это условие нам не подходит. Почему? Вы ведь не можете гарантировать, что никогда не потеряете работу или не заболеете;

- изменение обстоятельств связано с причинами, которые заинтересованной стороне невозможно преодолеть после их образования и т.д. Тоже не наш случай, поскольку от болезни можно излечиться, а работу найти другую. Мы, конечно, понимаем, что заемщик подобную постановку вопроса может посчитать дикой, но, объективно говоря, потеря работы не является концом света.

Судебная практика по расторжению кредитных договоров

Практика по таким разбирательствам однозначно на стороне банков. Ну не может заемщик расторгнуть договор с кредитором только потому, что не желает оплачивать проценты. Ваши справедливые эмоции к делу не пришить, и, подавая судебный иск, заемщику нужно быть уверенным в своей правоте, которая основана в первую очередь на нормах закона. А подобных норм элементарно не существует.

Поэтому расторгнуть кредитный договор путем иска в суд на банк не представляется возможным для заемщиков.

Рекомендации по расторжению кредитного договора

Первым же вопросом, который в таких спорах задает судья, будет такой: «Если вы желаете расторгнуть кредитное соглашение, почему бы вам просто не погасить досрочно всю свою задолженность?» И ответ вам хорошо известен — у вас элементарно отсутствует такая возможность.

В связи с этим послушайте нашу рекомендацию: оставьте эти бессмысленные споры. Сконцентрируйтесь на том, что однажды банк или коллектор все-таки обратится в суд, и вам нужно будет принять меры по уменьшению своего долга, а потом — по оформлению рассрочки исполнения судебного решения. Эти способы намного эффективнее, поскольку на все стопроцентно основаны на законе.

Как расторгнуть кредитный договор с банком в 2021 году по инициативе заемщика?

Сегодня сложно встретить семью, в которой хоть один из ее членов не являлся бы заемщиком в коммерческом банке. Люди настолько привыкли к кредитам, что приобретают с их помощью не только квартиры и машины, но и мелкие предметы кухонной утвари и элементы гардероба.

Кредитный договор – это соглашение, на основании которого кредитор предоставляет в пользование заемщику денежные средства на определенных в кредитном договоре условиях.

Как и любой другой договор, кредитное соглашение может быть расторгнуто со стороны должника или банка. Однако, данная процедура является не самым простым мероприятием и требует знания определенных тонкостей и нюансов.

Остановимся на детальном рассмотрении вопроса о том, как расторгнуть кредитный договор с банком.

Суть кредитного договора

Порядок оформления и расторжения кредитного договора регулируется ГК РФ.

Соглашение закрепляет обязанность кредитора передачи денежных средств заемщику в наличной или безналичной форме.

Заемщик, в свою очередь, обязуется вернуть в банк полученную сумму в течение срока кредитования с учетом начисленных процентов.

Оформление кредитного соглашения осуществляется в 2021 году по закону только в письменной форме.

Устная договоренность в кредитных отношениях является ничтожной. Сделка считается заключенной, когда каждая из сторон ставит подпись в кредитном договоре.

Кредитный договор по общему правилу содержит следующие существенные условия:

- Полная информация о заемщике и кредиторе;

- Сумма основного долга;

- Срок действия договора;

- Процентная ставка;

- График погашения задолженности;

- Обеспечительные документы по кредиту: залог, поручительство;

- Иные условия.

Основания для расторжения

Для кредитного договора применяются те же обстоятельства, что и для других видов договоров.

Кредитное соглашение может быть расторгнуто при следующих обстоятельствах:

- По обоюдному согласию сторон.

- По судебному решению.

- При существенном изменении обстоятельств.

- По инициативе одной из сторон.

Остановимся подробно на рассмотрении каждой из ситуаций.

Расторжение по обоюдному согласию

Такая ситуация возникает, как правило, при досрочном исполнении кредитного обязательства.

Каждый заемщик имеет право досрочной выплаты долга. Однако, нередко теряет значительные суммы за разнообразные комиссии и страховки, возвратить которые можно только при содействии судебных органов.

https://www.youtube.com/watch?v=Bdmz3CqmJY8

Не позднее чем за 30 дней до даты погашения займа необходимо уведомить банк о намерении полного досрочного погашения.

Кредитное учреждение, в свою очередь, обязано рассмотреть обращение заемщика в течение 7 дней. За этим нужно внимательно следить.

Нередко банк намеренно затягивает с процедурой расторжения договора, дабы получить с клиента большую сумму за пользование денежными средствами.

Обращение можно подать в банк лично или оправить почтой.

Расторжение по решению суда

Для того, чтобы суд аннулировал кредитный договор, необходимы веские основания. Рассмотрим, как подать заявление в суд на банк о расторжении кредитного договора.

Это возможно при ссылке на следующие обстоятельства:

- Прямо предусмотренные в кредитном соглашении основания для его расторжения;

- Нарушение коммерческим банком условий договора: одностороннее увеличение ставки по кредиту; использование комиссий и сборов, противоречащих законодательству и др.

В любом случае, обязанность вернуть кредитную сумму закрепляется за заемщиком даже в случае расторжения договора судом.

В суд подается исковое заявление с обоснованием причин расторжения. К иску в обязательном порядке должны быть приложены документы, подтверждающие попытки заемщика урегулировать спор в судебном порядке, а также копия кредитного договора.

После подачи искового заявления в течение 5 дней судья обязан вынести определение о назначении предварительного судебного заседания по делу.

Вместе с повесткой копия данного определения в обязательном порядке направляется заемщику и коммерческому банку.

Судебное решение по таким делам вступает в силу через месяц и, в течение этого времени, может быть обжаловано каждой из сторон.

При этом важно знать, как написать заявление в суд правильно.

Образец искового заявления на расторжение кредитного договора

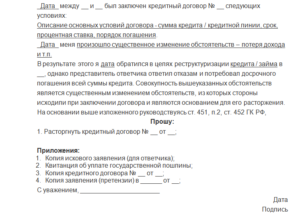

Мировому судье судебного участка №12

Зеленоградского района Московской области

От Сапокиной Любови Петровны

ул. Нахимова, д.12, кв.13

тел.: 89039097789

Ответчик: ООО «КредитДебит»

г. Химки, ул. Заводская, д.17

Исковое заявление

о расторжении кредитного договора

Между мной и ООО «КредитДебит» 16.07.2021 года был заключен кредитный договор № 3456-16 на условиях: сумма кредита – 50 000 рублей, срок кредитования – 1 год, процентная ставка – 20%, порядок погашения – ежемесячный аннуитетный 20 числа каждого месяца. Копия кредитного договора прилагается.

В каких случаях заемщик может расторгнуть кредитный договор с банком?

Сегодня многих пользователей кредитных продуктов, оказавшихся в трудном финансовом положении испытывающих трудности с регулярными платежами банковской организации, интересует вопрос, как расторгнуть кредитный договор с банком по закону?

Как быть, если возможность выплаты регулярных платежей по кредиту утрачена и очевидно, что обеспечивать кредитные обязательства заемщик больше не в состоянии? В данной статье мы остановимся на важных нюансах данной темы.

Что такое кредитный договор?

Под кредитным договором понимается соглашение между гражданином, который берет в долг заемные средства и кредитором, который их предоставляет.

На основании данного договора кредитное учреждение обязано в соответствии с обязательствами выдать необходимую денежную сумму на условиях и в норме, оговоренных подписанным документом.

В свою очередь заемщик принимает на себя обязательства в оговоренный договором срок возвратить взятые в долг денежные средства, а также проценты за пользование ими.

https://www.youtube.com/watch?v=rXKkslBfN7o

Если обратиться к ГК РФ, то согласно ему кредитный договор должен быть составлен в простой письменной форме.

Под этим подразумевается, что сделка будет документально оформлена с обязательным подписанием двух сторон, согласных с условиями договора.

При этом регистрация кредитного договора в государственных организациях не нужна. Следует знать, что если по кредиту будет устная договоренность, то она ничего не значит.

Если письменная форма кредитного договора не будет соблюдаться сторонами, то это означает его недействительность. Давайте рассмотрим основные условия кредитного договора, которые должны быть прописаны в документе:

- Сумма заемных средств.

- Срок, на который выдается кредит.

- Порядок погашения кредитной задолженности.

- Целевое назначение кредитных средств.

- Годовой процент за пользование заемными средствами.

- Документально подтвержденные гарантии, что должник является платежеспособным.

- Прочие условия, оговоренные сторонами.

Можно ли расторгнуть с банком кредитный договор?

В процессе подписания кредитного договор стороны оговаривают и фиксируют важнейшие условия, среди которых важное место занимает досрочное расторжение соглашения. На основании ст.

450 ГК РФ, на законодательном уровне зафиксировано общее основание расторжения договоров. Помимо этого, в п.

2 данной статьи прописаны варианты расторжения кредитного договора в судебном порядке, когда инициатором выступает одна из сторон.

Сделка может быть аннулирована в таких случаях:

- Если один из участников сделки в существенной мере не соблюдает условия кредитного договора.

- В случаях, предусмотренных на законодательном уровне.

Давайте разберемся, что подразумевается под существенным нарушением условий договора? Под такими действиями признается несоблюдение прописанных в кредитном договоре условий, влекущее за собой настолько значительные убытки для второй стороны, что в существенной мере ведет к потере того, на что она вправе была рассчитывать при заключении сделки.

Согласно требованиям ст. 451 Гражданского Кодекса РФ, одна сторона сделки имеет право при желании расторгнуть кредитный договор в случае, если перемена обстоятельств была кардинальной. Речь идет о таких моментах, когда ситуация меняется настолько глобально, что если бы участники сделки предполагали подобное, сделка никогда не была бы заключена.

Согласно ст. 451 ГК РФ кредитный договор прекращает свое существование либо по взаимному волеизъявлению, либо по решению суда при одновременном совпадении условий, оговоренных ниже:

- Кардинальное изменение ситуации по причинам, которые причастный участник сделки не в состоянии был изменить при благоприятном отношении к договорным обязательствам.

- В момент заключения сделки участники не предполагали, что в будущем может возникнуть настолько неблагоприятная ситуация.

- Условия кредитного соглашения или обычаев делового оборота не предполагают, что риски изменения обстоятельств будут возложены на плечи заинтересованной стороны.

- В обстоятельствах, которые были радикально изменены, реализация договорных обязательств нарушает соотношение имущественных интересов участников сделки. Вдобавок, принесут ущерб заинтересованной стороне в существенной доле того, на что велся расчет при подписании кредитного договора.

Прежде чем приступить к процедуре расторжения договора, узнайте какой вариант списания кредитных долгов подойдет именно вам!

Процедура расторжения кредитного договора

Для более четкого понимания механизма одностороннего расторжения сделки между кредитором и заемщиком, распишем механизм прекращения кредитного договора от лица должника. Это необходимо сделать по следующим причинам:

- В большинстве случаев банк предоставляет заемщику такие условия кредитного договора, которые не оставляют выбора. Именно поэтому вероятность кардинального несоблюдения обязательств со стороны должника выше, чем со стороны заемщика.

- В банковских структурах на штате состоят грамотные юристы, имеющие высокие шансы осуществить процедуру расторжения кредитного договора в одностороннем порядке.

Итак, давайте разберемся, как расторгнуть кредитный договор с банком?

Нужно придерживаться следующей схемы:

1. Первый этап расторжения кредитного договора – поездка в банк для написания заявления о расторжении кредитного договора. Чаще всего в банковских организациях имеются типовые бланки документа. Но будьте готовы к тому, что банковские служащие могут затягивать решение вопроса, поэтому не предоставят вам бланк заявления.

В данной ситуации вы можете составить заявление от руки в свободной форме, четко прописав причины, которые вызвали желание расторгнуть соглашение по кредиту. Заявление следует отправить по почте в адрес банка заказным письмом с уведомлением. Когда уведомление вернется, это будет означать, что ваше заявление о расторжении было получено банком.

В большинстве случаев события развиваются так:

- От банка поступит отказ;

- Вам не ответят на ваше заявление.

2. Второй этап расторжения договора – подача искового заявления в суд, расположенный в вашем районе. Для реализации этой цели, рекомендуем обратиться к опытному юристу, который грамотно составит документ.

Несмотря на то, что в Интернете есть огромное количество образцов исковых заявлений, помните, что каждый иск требует индивидуального подхода, хотя на первый взгляд может показаться, что составить документ не сложно.

Адвокат, учитывая обстоятельства вашего индивидуального случая и действующих положений закона, составит иск по всем правилам. К заявлению необходимо будет приложить:

- Копии по числу участников дела;

- Если в деле будет принимать участие представитель, то доверенность на представителя;

- Квитанция, что госпошлина была оплачена. В соответствии с пп. 3 п.1 ст. 333. 19 НК РФ, сумма госпошлины составляет 300 рублей;

Оригиналы документов, которые подтверждают описанные в заявлении обстоятельства, а также копии по числу участников дела. Это договор кредитования, выписка о движении денежных средств по счету, переписка должника с банком, обращение в банк с заявлением о расторжении кредитного договора и прочие доказательства, имеющие отношение к делу.

3. Третий самый важный этап – отстоять в судебном порядке свою позицию. Если обратиться к ст.

56 ГПК России, то там прописано, что каждый участник дела должен доказать в судебном органе власти те обстоятельства дела, которые он представил в качестве позиции своей правоты.

Несмотря на то, что суды общей юрисдикции в качестве доказательной базы рассматривают показания свидетелей, к ним доверия будет меньше, чем к доказательствам в виде документов.

Судебная практика расторжения кредитного договора с банком

После того как должник прошел непростой путь от подачи заявления о расторжении кредитного договора в банк, до встречи с ответчиком в суде, предстоит отстаивать свои интересы, что не так-то просто.

Судебная практика свидетельствует о том, что в большинстве случаях разбирательств о расторжении кредитного договора между должником и банковской структурой, судья принимает сторону последнего.

Это связано со следующими моментами:

- Должники, раскрывая причины изменения обстоятельств, чаще всего ссылаются на возникновение заболевания, потерю работы, снижение уровня дохода. В редких случаях в качестве причины говорят о стихийных бедствиях, вызвавших ухудшение материального состояния или потерю имущества. К ним относятся потопы, пожары, военные действия.

- В отношении катаклизмов природного характера и прочих форс-мажорных обстоятельств, суд в большинстве случаев выступает с позицией, что заемщик мог бы позаботиться о сохранности своего имущества, предварительно застраховав его. То есть, у него была возможность предвидеть наступление неблагоприятных обстоятельств, и после их наступления, он мог бы получить страховую выплату.

- Суды отталкиваются от той позиции, что должник обязан был предвидеть существенную часть причин, на которые он ссылается во время рассмотрения дела. То есть, он мог бы предугадать ситуации, которые могли бы вызвать снижение финансовой стабильности до подписания кредитного соглашения.

Подведем итоги: если должник попал в ситуацию, когда не представляется возможным погашать кредит и остро встал вопрос, как расторгнуть кредитный договор в судебном порядке, необходимо взвесить свои шансы.

https://www.youtube.com/watch?v=dpbjwUVZjVs

Увеличить шансы принятия судьёй положительного решения в вашу пользу возможно при доказательстве следующих аспектов: например, должник не может найти работу длительное время; должник имеет неизлечимое заболевание и ему необходимы внушительные финансовые затраты на лечение и поддержание нормальной жизни;приобретение инвалидности; в жизни должника наступили конкретные форс-мажорные обстоятельства, которые невозможно было предвидеть, при этом не было возможности заблаговременно застраховать свое имущество или доходы от потерь.

Если у вас остались вопросы или вам требуется профессиональная юридическая помощь при спорах с банками, обратитесь за бесплатной консультацией к специалисту.

Региональная юридическая служба. Бесплатная юридическая консультация по всей стране 8 800 707-79-45

Как расторгнуть кредитный договор с банком в 2021 году

Расторгнуть кредитный договор с банком не так просто из-за того, что кредитор теряет деньги, но возможно. Многие российские банки – Сбербанк, ВТБ, Тинькофф, Банк Восточный, Россельхозбанк, Ренессанс Кредит – предлагают россиянам займы на разных условиях.

Не всегда заемщик поступает обдуманно при заключении договора, и после приходится проводить закрытие кредита или отказываться от услуг. Расторжение кредитного договора отнимает время и силы, и тратить их целесообразно, если вы решили идти до конца – подачи в суд.

Основания для расторжения кредитного договора с банком

Если вы приняли решение расторгнуть договор по кредитной карте, потребительскому займу, автокредиту, ипотеке и т.д., то смело подавайте заявление. Основания для расторжения кредитного договора следующие:

- Согласие обеих сторон.

- Личное решение клиента отказаться от услуг.

- Досрочное расторжение кредитного договора по инициативе банка или клиента.

- По судебному решению.

- При существенных изменениях обстоятельств.

Любое соглашение с банком разрывайте законно, соблюдая перечень условий и правил. Только так вы добьетесь решения в вашу пользу с соблюдением прав обеих сторон, особенно если дело передадут в суд. Рассмотрим каждый отдельный случай, из особенности и правила.

В одностороннем порядке

можно ли расторгнуть кредитный договор с банком, если нечем платить? да, это один из случаев, когда заемщик вправе подать заявление о расторжение.

но нужно будет показать суду причину, что отсутствие платежеспособности не ваша вина (стремительный рост курса валют, а кредит был оформлен в долларах). подойдет изменение условий займа со стороны кредитного учреждения (не в пользу клиента).

тогда односторонний отказ от услуг будет оправдан, и суд может встать на сторону заемщика.

расторжение кредитного договора через суд иногда проводится и по инициативе банка. причинами служат:

- неуплата клиентом процентного долга.

- полный отказ от выплат, и более 2 месяцев просрочки.

- заемщик передал залоговое имущество без ведома банка во владение другому человеку.

банк может в одностороннем порядке расторгнуть договор, чтобы досрочно затребовать с должника деньги.

досрочно или на следующий день

досрочно расторгает договор заемщик, только когда кредит выплачен полностью. досрочное погашение многие банковские организации позволяют проводить без дополнительных комиссий и штрафов.

если вы исполнили долговые обязательства раньше срока, то направьте уведомление в банк о расторжении кредитного договора заказным письмом.

затребуйте справку о том, что претензий к вам, как к заемщику, кредитор не имеет, и со всеми долгами рассчитались согласно условиям займа.

https://www.youtube.com/watch?v=pwpvbDSNhiE

подавать заявление для прекращения договора нужно обязательно, иначе банк может взять с вас деньги за ведение счета или другие дополнительные услуги за оставшийся срок.

можно ли расторгнуть кредитный договор с банком на следующий день? возможно. но нужны веские основания для этого. вы вправе отказаться от услуги, если еще не получили на руки кредитные средства.

эта ситуация подходит для незаконно оформленного договора кредитования, если услугу вам навязали ли в полной мере не объяснили все условия заключаемой сделки. так как это нарушение прав граждан, то через суд можно добиться расторжения.

подать заявку можно, и когда средства поступили на ваш счет, но вы не планируете ими пользоваться.

закрыть кредитный договор нужно до первого платежа, чтобы из-за просрочки потом не возникли проблемы в суде.

по обоюдному согласию

лицо, заключившее потребительский или иной кредит, вправе расторгнуть с банком отношения на взаимовыгодных условиях. подобное соглашение выгодно, когда заемщик планирует досрочно погасить ссуду.

подайте в банк заявление за месяц до планируемой операции, и ждите ответа – придет в течение недели.

если расторжение кредитного договора по инициативе заемщика банк не поддерживает или предлагает исполнение невыгодных условий, то целесообразнее ждать суда.

пример заявления

по решению суда

можно ли аннулировать кредитный договор по решению суда, зависит от причины обращения. действия заемщика должны основываться на законных обстоятельствах:

- кредитор увеличил процентную ставку самостоятельно, без причин и предварительного уведомления клиента.

- наступил случай, прописанный в договоре, который предусматривает расторжение сделки.

в суд заемщиком подается иск, в котором указывается причина, прикладываются все документы, подтверждающие попытки урегулировать спор с банком. исковое обращение будет рассмотрено в течение 5 дней, судья вынесет дату предварительного слушания.

банку и заемщику направляется повестка, где указывается время и день заседания. обе стороны обязаны явится в суд, чтобы отстоять права.

после вынесенного судебного решения у каждой из сторон есть право в течение месяца оспорить вердикт.

при существенных изменениях обстоятельств

обстоятельства, служащие причиной для разрыва сделки с банком, в каждом конкретном случае индивидуальны. соглашение между сторонами может быть расторгнуто, если действует ряд условий:

- возникшие обстоятельства не были предсказываемыми, не было причин для их возникновения в момент заключения сделки.

- для кредитора и заемщика новые обстоятельства нарушают права и интересы.

- возникновение случая не лежит на плечах заемщика, он не является причиной его появления.

- в кредитном договоре отсутствует пункт, согласно которому ответственность перекладывается на заемщика при существенном изменении ситуации.

появившиеся обстоятельства являются весомыми для разрыва контакта, если бы их наличие служило поводом не заключать сделку в самом начале. как расторгнуть кредитный договор с банком в таком случае, подскажет только грамотный юрист. он рассмотрит ваше дело со стороны закона, и подскажет лучший вариант решения проблемы.

порядок расторжения кредитного договора

Прекращение действия займа по инициативе любой из сторон должно быть проведено правильно. Если заемщиком не будет соблюдено хоть одно требование, то соглашение не удастся оспорить даже через суд. Рассмотрим порядок расторжения кредитного договора. Он един вне зависимости от причин и обстоятельств.

инструкция:

Заявление о расторжении

Для отказа от банковских услуг необходимо вначале подать заявление о расторжении кредитного договора. Отзывы клиентов показывают, что часто сотрудники не желают предоставлять бланки или тянут время с их принятием.

Скачать образец заявления можно в интернете, или написать его от руки в произвольной форме. Укажите повод запроса, и отправьте готовое письмо в банковскую организацию.

Если заявление о расторжении составлено правильно и есть законные обстоятельства, то даже в случае банковского отказа, у вас остаются шансы приостановить действие кредита и отстоять права потребителя в суде.

Уведомление банка

Оставленная без ответа претензия не поможет вам, если дело дойдет до суда. Заполненный бланк заявления отправьте заказным письмом по почте с отметкой об уведомлении при получении. Банк обязан ответить в письменной форме, иначе последствия будут не благоприятными.

Если вы подаете заявку лично в отделении, то посмотрите, чтобы на бумагах (бланк, остающийся у кредитора и ваш) стояла дата принятия, подпись сотрудника и печать.

Любой ответ из банка (положительный или отрицательный) на просьбу о закрытии кредита и расторжении сделки затребуйте в письменном виде.

Досудебный порядок

В досудебном порядке закрыть потребительский кредит проще при полном досрочном погашении. Заемщик избежит уплаты дополнительной комиссии, а также затрат на судебные разбирательства.

https://www.youtube.com/watch?v=2F3eA0qWLKc

Клиент обязан уведомить банк об операции полного погашения за месяц до даты платежа.

Есть вариант рефинансирования кредита. Заемщику удастся снизить ставку, аннулировать действующий договор и восстановить кредит в другом банке, но на более выгодных условиях. Как расторгнуть кредитный договор здесь? Подайте запрос на рефинансирование, второй банк полностью закроет ваш долг, а вам останется выплачивать деньги по новому соглашению.

Через суд

Если вы решили идти до конца в вопросе расторжения сделки с банком, то заручитесь помощью юриста. Он оценит шансы на успех, подскажет выгодную стратегию, расскажет порядок действий. Расторжение договора заемщиком обязано начинаться с подачи иска в районный суд. Бумагу пусть составит юрист, указав законную формулировку, требования клиента.

Исковое заявление должно быть подкреплено документами:

- Кредитный договор.

- Письменный отказ из банка с причиной данного решения.

- Квитанция об оплате госпошлины.

- Отчет о проводимых платежах.

- Дополнительные документы, которые помогут заемщику убедить суд в целесообразности и законности расторжения сделки.

Последний этап – судебные разбирательства. Заручитесь помощью юриста, подготовьтесь к процессу и отстаивайте права до последнего.

Обращение в суд платная услуга – от 300 рублей. Есть и дополнительные судебные издержки, а также плата за юриста. Учтите эти расходы, когда соберетесь отменить действие кредитного соглашения, и подать на банк в суд.

Сроки расторжения кредитного договора

Первые сроки – на приятие судом искового заявления или отказ от рассмотрения дела. Этот процесс занимает до 5 дней. Далее назначается дата слушания, заемщику и кредитору высылаются повестки.

После судебного разбирательства и вынесения вердикта срок расторжения составляет 30 дней. В течение месяца кредитор может подать апелляцию, если не согласен с решением суда. Это касается и заемщика, если просьбу о расторжении не удовлетворили.

По истечении месяца решение вступает в силу, и подлежит исполнению обеими сторонами сделки.

Как расторгнуть договор с банком

Когда кредит из решения финансовой проблемы превращается в обузу, заёмщик ищет способ расторгнуть кредитный договор с банком. Если вы попали в долговую яму по собственной вине, расторгнуть договор не удастся. Прекратить отношения с банком можно в двух случаях:

- если вы ещё не потратили кредитные средства;

- если банк нарушил условия кредитного соглашения.

Оформил но передумал

В первом случае клиент обращается в банк с письменным заявлением с просьбой расторгнуть договор. Банк не применяет к таким заёмщикам никаких санкций. Никто ничего не теряет. Разве что в кредитной истории появится информация о вас, как о необязательном клиенте.

Расторгнуть договор в ситуации, когда банк нарушает условия, можно через суд. Правда, в этой ситуации вам придётся доказывать, что кредитор нарушил условия предоставления займа. Подать в суд на банк можно, если без согласия клиента повысилась процентная ставка по кредиту (кроме договоров с плавающим процентом), были начислены штрафы, непрописанные в договоре и т.д.

По обоюдному согласию

В редких случаях банк и клиент могут расторгнуть договор по соглашению сторон. Например, при рефинансирования или реструктуризации кредита, когда договор перезаключается а новых условиях. Для этого клиент должен обратиться в банк с письменным заявлением и указать уважительные причины, по которым не может выплачивать кредит наличными на прежних условиях.

Банк рассматривает заявление и, в случае положительного решения, меняет срок кредитования, процентную ставку или размер ежемесячного платежа.

Может ли банк расторгнуть кредитный договор

Решение о расторжении кредитного договора иногда принимает сам банк. Причиной может послужить нецелевое использование средств заёмщиком, нарушение графика выплат или отказ заёмщика погашать кредит. Расторгнуть договор банк также может в той ситуации, если заёмщик продал залоговое имущество.

В такой ситуации суд обязует должника вернуть кредит банку в полном объёме, а также погасить начисленные по нему проценты. Однако, банку невыгодно расторгать договор. Для этого нужно идти в суд.

Суд может обязать вас погасить задолженность и проценты, но отказать банку в выплате заёмщиком начисленных штрафов за просрочку и т.д.

https://www.youtube.com/watch?v=3KQ-kN5sk7U

В любой ситуации, если именно вы выступаете в роли инициатора расторжения кредитного договора, вам необходимо подать в банк соответствующее заявление.

В тексте укажите причину расторжения договора (не указывать можно только в том случае, если кредитные деньги вы получить не успели или ещё не снимали их со счёта, на который они были перечислены).

Причина должна соответствовать требованиям современного законодательства и при необходимости подтверждаться справками и документами.

Расторжение по соглашению сторон

Порядок процедуры определяют обязательства по текущим выплатам, сроки действия подписанного документа. Расторжение по соглашению сторон банковскому учреждению в большинстве не приносит выгоду, поэтому идти на компромисс с клиентом в банке не спешат.

Относительно просто получить согласие в случае реструктуризации. При этом подписывают новый документ, где установлены условия погашения накопленной задолженности: ставка, сроки, график внесения платежей.

Вы можете расторгнуть сделку без препятствий со стороны банка, если выданные заемные средства не были сняты со счета и еще не потрачены. Однако в учреждении могут потребовать оплату комиссионных за операционные издержки.

В обоих случаях первое действие клиента – подача заявления.

Расторжение кредитного договора через суд

К судебному порядку решения споров прибегают в случае нежелания коммерческой структуры разрывать подписанное соглашение в добровольном порядке. Расторжение кредитного договора через суд возможно после получения отказа в банковской организации.

Подайте иск, самостоятельно оформленный согласно законодательству, либо воспользуйтесь услугами адвокатов. Расторгнуть подписанный документ без привлечения юристов и добиться судебного решения в свою пользу достаточно сложно.

Если вынесенный вердикт положителен, и вы более не обременены обязательствами перед финансовой организацией, имеющийся долг необходимо погасить. Однако условия и график выплаты могут быть изменены, о чем дополнительно сообщат.

Причины для расторжения договора

Досрочно разорвать соглашение с банком по инициативе заемщика можно, опираясь на объективные факторы, регламентированные законодательными актами. Причины для расторжения договора:

- существенные нарушения банком условий выдачи займа (беспричинное повышение ставки, изменение очередности внесения платежей, начисление необоснованных штрафных комиссий, неустоек и пр.);

- изменение обстоятельств, произошедших после оформления банковских бумаг (утрата работы, предмета залога);

- форс-мажорные ситуации (природные катаклизмы).

Необходимо доказать в суде, что сложившаяся ситуация полностью непредвиденна и неожиданна. Предугадать подобные изменения в момент подписания было невозможно. Веские аргументы помогут получить желаемое судебное решение.

Пути расторжения кредитного договора

Оформление займа предполагает осуществление регулярных выплат в пользу коммерческой структуры. Если прибегать к услугам банка по объективным причинам нецелесообразно, досрочно разорвите подписанную договоренность.

Пути расторжения кредитного договора включают добровольное прерывание действующего соглашения обеими сторонами, одностороннюю подачу искового заявления, полное досрочное погашение задолженности, признание документа недействительным.

Выплата накопившихся долгов при разрыве договорных обязательств является необходимым условием. После вынесения положительного решения судом вас обяжут внести соответствующую сумму. Будьте готовы оплатить комиссионные сборы банка, неустойки, пеню и пр. взносы.

Отмена кредитного договора

Избежать полной выплаты процентов и освободиться от взятых обязательств позволяет отмена кредитного договора. При этом заемщика обяжут полностью вернуть выданные денежные средства с уплатой процентов, начисленных в период их использования. Признание недействительности подписанных бумаг – способ разорвать сделку с банком с минимальными потерями.

https://www.youtube.com/watch?v=ccoqdlMD3pg

Отменить соглашение можно, опираясь на основания некорректной письменной формы документа, подписания недееспособным лицом, заключения под влиянием третьих лиц, с применением принуждения, угроз и пр. Недействительными могут признать отдельные пункты, что дает возможность истцу рассчитывать на положительное решение, оспаривая условия финансово-правового документа.

Досрочное гашение кредита

Сократить издержки заемщику, получившему ссуду, позволяет досрочное гашение кредита. Внесение полной суммы, выданной в банке, ранее установленного срока допускает большинство учреждений.

Условия подобной операции регламентированы договорным бланком. Досрочно выплачивать кредитную задолженность клиент вправе частично.

В банке в данной ситуации должны пересмотреть график внесения платежей после заблаговременной подачи заявления о таком намерении заемщика.

Осложнить процедуру могут отдельные пункты: ограничение минимальной суммы досрочно вносимых средств, необходимость оформления письменного уведомления за месяц и более до даты оплаты и пр. Подписывая соглашение, уточняйте детали у сотрудника банковской структуры.

Совет от Сравни.ру: Расторжение кредитного договора не избавит вас от необходимости возвращать долги. Кроме того, вам придётся погасить банковские расходы, которые были понесены кредитным учреждением при оформлении займа. Так что постарайтесь не создавать конфликтные ситуации в общении с банками.

: вклады для физических лиц")