Страхование вкладов в банке Тинькофф — важный признак благонадежности. Учреждение заботится о сохранности средств своих клиентов, поэтому участвует в государственной системе страхования. Как показывают отзывы владельцев карт банков, у которых отобрали лицензию, страхование — единственный способ вернуть свои деньги.

Лучшие карты Тинькофф Банка 2021 года Оформить карту Дебетовая карта Tinkoff Black Оформить карту

- Состоит ли Тинькофф Банк в системе страхования вкладов?

- Условия страхования вкладов

- Какие депозиты в Тинькофф застрахованы?

- Как получить выплаты по страхованию?

- Наступил страховой случай — что делать?

- Сумма вклада превышает застрахованную сумму, что делать?

- Отзывы

- Тинькофф Банк: застрахованы ли вклады и как работает страхование в данном банке?

- Застрахованы ли вклады в Тинькофф Банк государством?

- Вклады, застрахованные в этом банке

- На каких условиях действует страхование?

- Какая сумма подлежит возмещению?

- Страховые случаи по системе страхования вкладов Тинькофф

- Отзыв лицензии Центробанком и прекращение ведения банковского дела

- Наложение моратория для удовлетворения требований банковских кредиторов

- Вопросы и ответы

- Особенности страхования вкладов в Тинькофф банке

- Что такое страхование вкладов?

- Какие вклады застрахованы в «Тинькофф Банке»?

- Как получить выплаты по страховке?

- Что делать, если сумма вклада превышает застрахованную сумму?

- Как снизить вероятность невозврата денег?

- Советы и рекомендации

- Застрахованы ли вклады в Тинькофф Банк государством?

- Вклады, застрахованные в этом банке

- На каких условиях действует страхование?

- Какая сумма подлежит возмещению?

- Страховые случаи по системе страхования вкладов Тинькофф

- Вопросы и ответы

- Застрахованы ли вклады в Тинькофф банке?

- Какие существуют условия страхования вкладов?

- Как в банке Тинькофф работает страхование вкладов

- Что делать, если наступит страховой случай?

- Что, если сумма вклада превышает застрахованную сумму?

- Застрахованы ли средства, лежащие на депозитной карте Тинькофф блэк?

- Застрахованы ли вклады в Тинькофф Банке?

- Участвует ли банк Тинькофф в этой программе?

- Какие условия страхования вкладов?

- На каких условиях происходит страхование вкладов в Тинькофф?

- Подводим итоги

- 🔍 Видео

Состоит ли Тинькофф Банк в системе страхования вкладов?

Законодательство РФ предусматривает, что каждый банк имеет право на участие в особой программе, предусматривающей страхование вкладов.

С декабря 2003 года действует закон №177-ФЗ, который регулирует процедуру страхования вкладов граждан России. Его главная задача — защита денежных сбережений.

Для этой цели банки обязуются вносить взносы в Агентство по страхованию вкладов (АСВ), которое в случае ликвидации учреждения выплачивает вкладчикам возмещения.

Застрахованы ли вклады в Тинькофф? Да. Банк является участником системы в первую очередь для того, чтобы стать более привлекательным в глазах вкладчиков.

Страховые случаи по системе — это банкротство, мораторий на проведение операций и отзыв лицензии. Выплаты гарантируются банком и государством.

Страховой случай наступает в день издания акта Центральным банком по отзыву лицензии или в день наложения моратория на банковские операции.

Страхование вклада — единственный способ вернуть деньги в случае ликвидации банка.

Единственный нюанс — в Тинькофф, как и в остальных учреждениях, страхуются вклады, которые не превышают сумму в 1,4 млн рублей. Если количество средств выше указанной цифры, лучше разбить вклад на части, и разместить их в нескольких банках, участвующих в программе страхования.

Далеко не каждое финансовое учреждение участвует в страховании, и это признак неблагонадежности. Проверяйте уставную документацию, перед тем как разместить вклад.

Условия страхования вкладов

Для начала стоит разобраться какие вообще депозиты подлежат страхованию:

- Срочные вклады в иностранной валюте.

- Стипендиальные, пенсионные и зарплатные действующие счета.

- Счета попечителей или опекунов, если бенефициаром является подопечный.

- Счета, которые используются для расчетов по сделкам купли-продажи имущественных объектов на время их государственной регистрации, и хранятся до востребования.

- Счета предпринимателей.

Не подлежат страхованию следующие вклады:

- Средства для предъявителей.

- Деньги, которые находятся на доверительном управлении банка.

- Депозиты, оформленные в зарубежных филиалах.

- Средства на электронных счетах.

- Деньги на счетах, не имеющих банковских реквизитов.

- Счета, использующиеся для учета драгоценных металлов.

Внимательно изучайте условия договора, чтобы узнать, будут ли застрахованы ваши деньги.

Накопительные счета в банках — симбиоз текущего счета и вклада. Размещенные на них средства также застрахованы.

Какие депозиты в Тинькофф застрахованы?

Общие правила страхования вкладов накладывают ограничения на вид депозита и на лимиты. Страхованию в Тинькофф подлежат депозиты, сумма которых не превышает 1,4 млн рублей, а также ее эквиваленты в долларах и евро (около 22600 долларов, 19 000 евро, если курс ЦБ РФ 61 и 73 рубля).

Правило распространяется на все депозиты, размещенные в одном банке. Если у вас 2 вклада в Тинькофф по 1 400 000, застрахован только один, и только за него вы получите компенсацию.

Так как Тинькофф входит в систему страхования, компенсацию можно получить за следующие виды счетов для физических лиц:

- Расчетный.

- Карточный.

- Кредитный.

- Депозитный.

- Предпринимательский.

На кредитном счету в Тинькофф страхуются личные средства, то есть те, что свыше кредитного лимита. Дебетовые карты (Блэк, Джуниор, Драйв) и накопительный счет также являются застрахованными.

Как получить выплаты по страхованию?

Если страховой случай наступит, для получения компенсации необходимо:

- На официальном сайте Тинькофф или ЦБ РФ найти данные о банке-преемнике. Информация размещается после официального закрытия банка не позднее, чем через неделю.

- Заполнить онлайн-заявку на получение компенсации, где указать всю информацию о вкладе: номер счета, валюта депозита, общая сумма.

- В течение 2 недель рассматривается прошение о возмещении убытка.

Средства переводятся на указанный в заявке расчетный счет в течение 3 дней после одобрения заявки. Подойдет дебетовая карта. Если реквизиты не указывать, банк-приемник автоматически откроет счет у себя, и переведет страховку на него.

При наступлении страхового случая нужно искать новости по выплатам на сайте АСВ

Наступил страховой случай — что делать?

Если на операции банка наложен мораторий, или лицензия полностью отозвана, необходимо собрать пакет документов:

- Паспорт.

- Заполненный бланк-заявление на получение компенсации.

- Другие документы, удостоверяющие личность, если именно по ним оформлялся вклад.

Бланк-заявление на получение компенсации Если компенсацию получает наследник, необходимо предоставить документ, который подтверждает факт наследования. Если страховку получает доверенное лицо, необходимо оформить у нотариуса доверенность.

Гражданину, который оформляет заявку на компенсацию, выдается выписка из банковского реестра, где указана сумма возмещения. Деньги могут не только перечисляться на банковский счет, но и выдаваться наличными.

Сумма вклада превышает застрахованную сумму, что делать?

Система страхования предусматривает компенсации за вклады, сумма которых не превышает 1,4 млн рублей. Если сумма больше, рассчитывать на полную компенсацию можно только за счет конкурсного производства.

Его суть состоит в том, что распродается имущество обанкротившегося банка, и за счет вырученных средств возвращаются долги.

Процесс может занять до 2 лет, и это еще не факт, что все вкладчики полностью вернут деньги.

Отзывы

Недавно мой брат столкнулся с интересной ситуацией — банк Пушкино обанкротился, но компенсацию он получил только за депозит, а вот деньги на дебетовой карте просто сгорели. Так что выбирая банк для зарплатной карты, в первую очередь узнавал, страхуются ли средства на ней. Теперь знаю — в Тинькофф точно да! У меня зарплата приличная, теперь сплю спокойно.

Тинькофф создает впечатление надежного и мощного банка, но все возможно. Поэтому перед размещением внимательно изучил, застрахованы ли вклады в Тинькофф банке. Никаких подводных камней и уловок я не нашел. Страховая защита распространяется и на зарплатные, и на депозитные, и даже на кредитные счета.

Надеюсь воспользоваться компенсацией не придется, но в случае чего, уверен все будет в порядке.

Посмотрите похожие материалы

Видео:Вклады в Тинькофф Банке за 6 минут - доходность, условия, процентыСкачать

Тинькофф Банк: застрахованы ли вклады и как работает страхование в данном банке?

Тинькофф Банк — один из самых известных банков в России. Сложно найти человека, который бы не слышал о нём.

В этой статье поговорим о том, насколько этот лучший банк обеспечивает сохранность денежных средств своих вкладчиков.

Единственная гарантия возврата денежных средств, при отзыве лицензии или банкротстве банка — это изначальная регистрация банка в Агентстве страхование вкладов (ABC). Именно оно занимается страховым возвратом средств вкладчикам при форс-мажорных обстоятельствах.

Банки — участники системы страхования, ежеквартально уплачивают взносы в Агентство по страхованию вкладов (ABC), которое является страхователем и управленцем активов. Агентство осуществляет выплаты вкладчикам в случае дефолта.

Застрахованы ли вклады в Тинькофф Банк государством?

Тинькофф Банк зарегистрирован в страховой государственной системе с 24 февраля 2005 года. По условиям участия данной программы он совершает ежеквартальные платежи в Агентство по страхованию вкладов в Москве (ABC).

Именно АСВ обязуется совершить выплаты вкладчикам банка (физ. и юр. лиц), при лишении банка лицензии по любой причине – банкротство, нарушение законодательства и т.д.

https://www.youtube.com/watch?v=uAendhtT60I

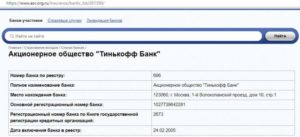

На сайте АСВ любой банк можно легко найти по номеру регистрации.

Идентификационный номер АО Тинькофф банк – 696.

Вклады, застрахованные в этом банке

Итак, закон Российской Федерации 177 от 2003 года защищает интересы вкладчиков, регламентируя необходимые действия соответствующих организаций.

В данном документе указано, что подлежат страхованию все депозиты вкладчиков на валютных и рублевых счетах:

- карточные (дебетовые и кредитные с положительным балансом). У Тинькофф кредитные карты могут исполнять роль дебетовых;

- счета “до востребования” и расчетные;

- депозитные;

- индивидуального предпринимателя (ИП);

- номинальные счета, для лиц не достигших совершеннолетия;

Также страхуются вклады, открытые с целью приобрести недвижимость (эскроу) – причем, учитывая особенность данных сделок сумма страхования тут намного больше. Максимальная выплата по ним 10 млн руб..

На каких условиях действует страхование?

Открывая любой счёт в банке, обязательно читайте внимательно условия! С одной стороны, по закону РФ средства всех людей, физических и юридических лиц, застрахованы в АСВ. НО в любом правиле есть исключения.

Так и в данном вопросе, есть программы, которые государственное страхование не покрывает. Как правило, условия по процентным ставкам на этих вкладах интереснее, но и риски намного выше.

Вкладывая деньги в подобные депозитные программы человек осознанно идёт на риск. В случае краха банка с подобных депозитов нельзя получить выплаты, даже если обратиться в суд и сумма вклада меньше 1,4 млн. руб.

Вклады не подлежащие страхованию:

- депозиты и сертификаты на предъявителя;

- денежные средства, предоставленные банку по доверенности;

- электронные кошельки и подобные счета, не имеющие привязки к картам, с отсутствием реквизитов;

- деньги юр. лиц, находящиеся в банке с целью ведения предпринимательской деятельности;

- деньги, вложенные на депозиты через иностранные филиалы Тинькофф банка.

Какая сумма подлежит возмещению?

При наступлении страхового случая с банком, вкладчики гарантированно получают компенсацию в пределах суммы 1,4 млн. руб. ABC как организация страхования вкладчиков является гос.программой по страхованию вкладов. Соответственно, если банк является участником этой программы, то средства вкладчиков данного банка находятся под защитой государства.

Однако необходимо учитывать все условия данной программы, потому что существуют лимиты на выплаты и ограничения на некоторые типы вкладов.

По закону Российской Федерации, государство возмещает сумму до 1,4 млн рублей или эквивалент в валюте (примерно 22600 долларов или 19000 евро по среднему курсу в 61 и 73 рубля соответственно. Пересчет выполняется по курсу на день отзыва лицензии). Если же у вкладчика находятся 2 депозита, и оба по 1,4 млн рублей, то возместить ему смогут только один вклад.

Поэтому, если сомневаетесь в надежности какого-либо банка, то делайте вклады не более 1,4 млн.

Страховые случаи по системе страхования вкладов Тинькофф

Теперь разберемся, какие случаи считаются страховыми.

Есть два обстоятельства, при которых вкладчики гарантированно получают выплаты страховой суммы вклада вместе с начисленным за прошедший период процентами.

Отзыв лицензии Центробанком и прекращение ведения банковского дела

Центральный банк России ежегодно контролирует разницу уровней прибыли и убытка в банковском портфеле за пройденный период.

Если банк в убытке и он не может выплачивать людям деньги (проценты по вкладам, сбережениям и т.д.), то Центробанк России отзывает у него лицензию, а банковские обязательства (выплата депозитов, сбор кредитов и т.д.) Агентство по страхованию перекладывает на партнерские банки.

Наложение моратория для удовлетворения требований банковских кредиторов

В случае признания банка банкротом, закон запрещает ему продолжать свою деятельность.

https://www.youtube.com/watch?v=LN-z6josVps

Все банковские активы (залоговое имущество, ценные документы и т.п.) обяжут распродать и вернуть долги.

Вопросы и ответы

Вопрос: Застрахованы ли вклады в банке Тинькофф?

Ответ: Да, Тинькофф Банк является участником системы страхования вкладов, и, следовательно, все депозиты физических лиц в нем застрахованы.

Вопрос: Сколько денег можно получить по страхованию вкладов в банке Тинькофф?

Ответ: Максимальная сумма страховых выплат по вкладам 1,4 млн.руб. Эскроу — до 10 млн.руб.

Вопрос: Все ли вклады застрахованы в банке Тинькофф?

Ответ: Нет. Есть программы и вклады не подлежащие страхованию.

Вопрос: Как проверить, застрахован ли вклад в Тинькофф Банке?

Ответ: Внимательно читать условия вклада. Искать указания о страховке в АСВ.

Вопрос: Точно ли будет возмещение по вкладу в Тинькофф, в случае наступления форс-мажорной ситуации?

Ответ: Да, если ваш вклад застрахован и на нем сумма меньше 1,4 млн.рублей.

Вопрос: Что нужно делать, чтобы застраховать вклад в Тинькофф?

Ответ: Выбирать соответствующую программу вклада.

Ставьте лайки и подписывайтесь на обновления, чтобы не пропустить новый материал! И делитесь публикациями в социальных сетях, ведь эта информация может оказаться очень полезной для многих людей!

Видео:Тинькофф Банк - вклады и накопительные счета. Пришло процентами 12930 рублей за месяц.Скачать

Особенности страхования вкладов в Тинькофф банке

В «Тинькофф Банк» страхование вкладов осуществляется в соответствии с системой ССВ (система страхования вкладов). Банк входит в число российских участников системы. Кредитное учреждение с 2005 года официально состоит в Агентстве страхования вкладов (АСВ). Агентство контролируется со стороны государства, главный офис располагается в Москве.

Что такое страхование вкладов?

«Тинькофф Банк» официально является участником государственной системы страхования вкладов. Поэтому, при возникновении страхового случая, клиенты кредитного учреждения смогут получить денежные компенсации по своим пропавшим и заблокированным депозитам. Подробнее об особенностях страхования вкладов можно узнать здесь.

Какие вклады застрахованы в «Тинькофф Банке»?

В банке «Тинькофф» застрахованы все виды вкладов физических лиц и индивидуальных предпринимателей. Обязательному государственному страхованию подлежат депозиты в российских рублях и валюте, которые размещены вкладчиками на основании договора.

Важно! Если «Тинькофф Банк» потеряет лицензию и АСВ начнет процедуру возмещения по вкладам, то основная часть компенсаций уйдет физическим лицам. Оставшиеся средства будут распределяться по индивидуальным предпринимателям.

Как получить выплаты по страховке?

Учитывая частный характер деятельности банка, многие вкладчики интересуются, застрахованы ли вклады в «Тинькофф Банке» со стороны государства. Банк «Тинькофф» входит в систему страхования вкладов, поэтому вкладчики смогут направить запрос с АСВ на получение полагающейся денежной компенсации при страховом случае.

Статья по теме: Тонкости системы страхования вкладов в Сбербанке

Подробнее об особенностях страховки в банке Тинькофф можно узнать здесь.

Важно! Банк-агент должен создать для каждого пострадавшего лица отдельный счет, куда будет перечислена компенсация. Клиент получает полный доступ к счету и неограниченные полномочия по переводу и снятию денежных средств с него.

Что делать, если сумма вклада превышает застрахованную сумму?

Все физические лица и индивидуальные предприниматели, клиенты «Тинькофф Банка», размер вкладов которых с начисленными процентами не превышает 1 400 000 рублей, в теории, должны получить полную компенсацию. Сумма в 1 400 000 руб. – это максимальный размер выплат, предусмотренный законодательно для пострадавших лиц. Вне зависимости от размера депозита, больше денег пострадавший получить не сможет.

Важно! Если в «Тинькофф Банке» у физического лица или ИП открыто несколько вкладов, то компенсация положена только одна – не более 1,4 млн. руб. Если супруги имеют каждый по вкладу, то при наступлении страхового случая каждый и них получит полагающиеся выплаты.

https://www.youtube.com/watch?v=dQ9dqylO1JQ

Если размер вклада составляет более 1,4 млн. рублей, то теоретически вкладчик может получить частично или всю вложенную сумму обратно. Но это произойдет только после успешной реализации активов и имущества обанкротившегося банка на конкурсной основе. Как показывает практика, далеко не все вкладчики смогут дождаться полных выплат.

Как снизить вероятность невозврата денег?

Застрахованные деньги на сумму в 1,4 млн. руб. – это гарантированный размер выплат. Банк-агент, в соответствии с законодательством, обязан выплатить вкладчикам эту компенсацию (либо меньшую, согласно размеру депозита и набежавшим процентам).

Если есть необходимость создать депозит на большую сумму, то настоятельно рекомендуется распределить ее по нескольким банковским учреждениям. При наступлении страхового случая можно будет от каждого банка получить выплаты в 1,4 млн. руб., вне зависимости от количества депозитов в разных финансовых организациях.

Многие банки также предлагают индивидуальные программы страхования вкладов, по которым за определенную ежегодную плату можно будет получить полную компенсирующую выплату (в соответствии размером депозита, без верхней границы). Расчет стоимости такой страховки осуществляется автоматически в каждом случае (примерная стоимость – 1-1,5% от размера вклада).

Советы и рекомендации

Важно! Получение страховки в размере, превышающей сумму 1,4 млн. руб. возможна только при успешной реализации имущества банка. Длительность конкурсной реализации материальных и нематериальных активов исчисляется месяцами и годами. Полученные от реализации деньги будут равномерно распределяться между клиентами в зависимости от размера вложенных средств.

Страхование вкладов – обязательная процедура, которая распространяется на все финансовые учреждения, являющиеся участниками программы, в т. ч. и на «Тинькофф Банк».

Чтобы застраховать вложенные средства клиенты банка не обязаны подписывать документов и платить дополнительные деньги – страхование происходит автоматически сразу после подписания основного договора.

Максимальная сумма выплат – до 1,4 млн. руб.

Вам также понравятся эти статьи

Застрахованы ли вклады в Тинькофф Банк государством?

Тинькофф Банк зарегистрирован в страховой государственной системе с 24 февраля 2005 года. По условиям участия данной программы он совершает ежеквартальные платежи в Агентство по страхованию вкладов в Москве (ABC).

Именно АСВ обязуется совершить выплаты вкладчикам банка (физ. и юр. лиц), при лишении банка лицензии по любой причине – банкротство, нарушение законодательства и т.д.

https://www.youtube.com/watch?v=uAendhtT60I

На сайте АСВ любой банк можно легко найти по номеру регистрации.

Идентификационный номер АО Тинькофф банк – 696.

Вклады, застрахованные в этом банке

И так, закон Российской Федерации 177 от 2003 года защищает интересы вкладчиков, регламентируя необходимые действия соответствующих организаций.

В данном документе указано, что подлежат страхованию все депозиты вкладчиков на валютных и рублевых счетах:

- карточные (дебетовые и кредитные с положительным балансом). У Тинькофф кредитные карты могут исполнять роль дебетовых;

- счета “до востребования” и расчетные;

- депозитные;

- индивидуального предпринимателя (ИП);

- номинальные счета, для лиц не достигших совершеннолетия;

Также страхуются вклады, открытые с целью приобрести недвижимость (эскроу) – причем, учитывая особенность данных сделок сумма страхования тут намного больше. Максимальная выплата по ним 10 млн руб..

На каких условиях действует страхование?

Открывая любой счёт в банке, обязательно читайте внимательно условия! С одной стороны, по закону РФ средства всех людей, физических и юридических лиц, застрахованы в АСВ.

НО в любом правиле есть исключения. Так и в данном вопросе, есть программы, которые государственное страхование не покрывает.

Как правило, условия по процентным ставкам на этих вкладах интереснее, но и риски намного выше.

Вкладывая деньги в подобные депозитные программы человек осознанно идёт на риск. В случае краха банка с подобных депозитов нельзя получить выплаты, даже если обратиться в суд и сумма вклада меньше 1,4 млн.руб.

https://www.youtube.com/watch?v=9XryDWgbpMk

Вклады не подлежащие страхованию:

- депозиты и сертификаты на предъявителя;

- денежные средства, предоставленные банку по доверенности;

- электронные кошельки и подобные счета, не имеющие привязки к картам, с отсутствием реквизитов;

- деньги юр. лиц, находящиеся в банке с целью ведения предпринимательской деятельности;

- деньги, вложенные на депозиты через иностранные филиалы Тинькофф банка.

Какая сумма подлежит возмещению?

Максимальная компенсационная выплатаагентства по вкладу обвалившегося банка — 1,4 млн. рублей.

При наступлении страхового случая с банком, вкладчики гарантированно получают компенсацию в пределах суммы 1,4 млн.

руб. ABC как организация страхования вкладчиков является гос.программой по страхованию вкладов. Соответственно, если банк является участником этой программы, то средства вкладчиков данного банка находятся под защитой государства.

Если у вас возникают сложности, то вы можете задать вопросы по бесплатному номеру горячей линии юридической поддержки: 8 800 350-84-13 добавочный 723 и вам обязательно подскажут, как быть в той или иной ситуации!Однако необходимо учитывать все условия данной программы, потому что существуют лимиты на выплаты и ограничения на некоторые типы вкладов.

По закону Российской Федерации, государство возмещает сумму до 1,4 млн рублей или эквивалент в валюте (примерно 22600 долларов или 19000 евро по среднему курсу в 61 и 73 рубля соответственно. Пересчет выполняется по курсу на день отзыва лицензии). Если же у вкладчика находятся 2 депозита, и оба по 1,4 млн рублей, то возместить ему смогут только один вклад.

Поэтому, если сомневаетесь в надежности какого-либо банка, то делайте вклады не более 1,4 млн.

Страховые случаи по системе страхования вкладов Тинькофф

Теперь разберемся какие случаи считаются страховыми.

Есть два обстоятельства при которых вкладчики гарантированно получают выплаты страховой суммы вклада вместе с начисленным за прошедший период процентами.

- Отзыв лицензии Центробанком и прекращение ведения банковского дела.

Центральный банк России ежегодно контролирует разницу уровней прибыли и убытка в банковском портфеле за пройденный период.

Если банк в убытке и он не может выплачивать людям деньги (проценты по вкладам, сбережениям и т.д.

), то Центробанк России отзывает у него лицензию, а банковские обязательства (выплата депозитов, сбор кредитов и т.д.) Агентство по страхованию перекладывает на партнерские банки.

- Наложение моратория для удовлетворения требований банковских кредиторов.

В случае признания банка банкротом, закон запрещает ему продолжать свою деятельность. Все банковские активы (залоговое имущество, ценные документы и т.п.) обяжут распродать и вернуть долги.

Вопросы и ответы

Вопрос: Застрахованы ли вклады в банке Тинькофф?

Ответ: Да, Тинькофф Банк является участником системы страхования вкладов, и, следовательно, все депозиты физических лиц в нем застрахованы.

Вопрос: Сколько денег можно получить по страхованию вкладов в банке Тинькофф?

Ответ: Максимальная сумма страховых выплат по вкладам 1,4 млн.руб. Эскроу — до 10 млн.руб.

Вопрос: Все ли вклады застрахованы в банке Тинькофф?

Ответ: Нет. Есть программы и вклады не подлежащие страхованию.

Вопрос: Как проверить, застрахован ли вклад в Тинькофф Банке?

Ответ: Внимательно читать условия вклада. Искать указания о страховке в АСВ.

Вопрос: Точно ли будет возмещение по вкладу в Тинькофф, в случае наступления форс-мажорной ситуации?

Ответ: Да, если ваш вклад застрахован и на нем сумма меньше 1,4 млн.рублей.

Вопрос: Что нужно делать, чтобы застраховать вклад в Тинькофф?

Ответ: Выбирать соответствующую программу вклада.

Видео:ВКЛАД в Тинькофф Банке - какие проценты дают? Считаем доходность!Скачать

Застрахованы ли вклады в Тинькофф банке?

В экономической системе роль банков очень велика. Здесь аккумулируются денежные средства многих тысяч людей. Они обычно являются долгосрочным активом и на них начисляются проценты.

Посредством банковских «кубышек» люди оберегают себя от обесценивания финансов при инфляции, а также получают прибыль, если экономическая ситуация стабильна. Появление и банкротство финучреждений – естественный рыночный процесс.

Страхование вкладов – это одна из степеней защиты бюджета клиента.

Какие существуют условия страхования вкладов?

Деньги, размещенные клиентами финансовой организации, возвращаются при соблюдении ряда условий. Важно знать, что не все вложения подпадают под программу (систему). Также необходимо, что банк участвовал в ней. Из приведенной таблицы видно, что не все входит в список возмещаемых по программе.

https://www.youtube.com/watch?v=hoKyTNMZ0ho

Таблица 1. Какие вклады физических лиц подлежат страхованию.

| Вклады, подлежащие страхованию | Вклады, не подлежащие страхованию |

| Вклады до востребования | Депозиты для предъявителей |

| Валютные вклады | Денежные средства, находящиеся в доверительном управлении банка |

| Срочные вклады | Вклады, оформленные в зарубежных отделениях банковских учреждений |

| Действующие счета (зарплатные, пенсионные и стипендиальные) | Средства, размещенные на электронных счетах |

| Предпринимательские счета | Средства, не имеющие банковских реквизитов |

| Средства, использующиеся для расчетов по сделкам купли-продажи имущества на период их госрегистрации | Счета, применяемые для учета драгметаллов |

| Счета нотариусов и адвокатов |

Как в банке Тинькофф работает страхование вкладов

Большинство крупных ответственных финансовых учреждений данного сектора участвуют в программе. Если клиент хочет знать, застрахованы ли вклады в Тинькофф банке, то на этот вопрос он получит однозначный ответ – да. Все денежные средства, подпадающие под вышеприведенный перечень, защищены.

Банк Тинькофф в случае отзыва лицензии обязан будет расплатиться с каждым таким вкладчиком на сумму до 1,4 млн рублей. Информация для клиентов опубликована на официальном сайте организации. Случаи страхования вкладов в других финучреждениях, прошедших процедуру банкротства, у нас уже не редкость. Это гарантия сохранения сбережений, накоплений и расчетных сумм.

Поэтому Тинькофф берет на себя обязательства защиты банковских вложений и готов следовать им безукоризненно.

Компания занимает 43-ю строчку в перечне кредитных организаций, в которые назначены уполномоченные представители Банка России.

Что делать, если наступит страховой случай?

Любой из клиентов, положивший денежные средства в банк Тинькофф на счет, входящий в перечень, может быть уверен, что при возникновении кризисной ситуации в учреждении ему вернут заявленную сумму. Исключений быть не может.

Необходимые финансы есть у АСВ, если наступил страховой случай. То есть клиент первоначально сможет вернуть свои деньги, пусть и в меньшем объеме, когда на счете сумма больше.

Страхование вкладов – одна из гарантий безопасности финансов физических лиц и доверия к организации.

Как происходят выплаты? В случае отзыва лицензии у банка АСВ в течение недели на конкурсной основе отбирает учреждение-агента, присоединившееся к программе, которое готово возместить вкладчикам их финансы в указанной выше сумме.

Это касается всех счетов человека в совокупности, а не по отдельности. Затем в течение двух недель выбранный банк запускает программу возмещения. Другой вариант – человек может оставить эти деньги здесь же на депозите.

По паспорту и заявлению (а третьим лицам – по доверенности) выплаты производятся без задержек.

Что, если сумма вклада превышает застрахованную сумму?

Если суммы банковских вложений клиентов больше страховых, то и остальные деньги можно вернуть. Агентство вносит человека в специальный реестр застрахованных вкладчиков. После обращения в суд человек его выигрывает и по его решению становится кредитором первой очереди. Решение о выплатах предъявляется конкурсному управляющему или АСВ.

Возмещение средств с банковских счетов при аннулировании лицензии производится сегодня довольно оперативно. Финансы сверх этих сумм возмещаются по суду. Обратиться за ними с исполнительным листом и справкой от банка-агента о выплате компенсации можно в течение 3 лет.

Застрахованы ли средства, лежащие на депозитной карте Тинькофф блэк?

При наличии такой карты деньги подпадают под действие ССВ. Как и для других счетов, размер единовременной выплаты не превышает 1,4 млн. Остальные денежные средства тоже возвращаются (см. выше). Большинство клиентов, обращающихся в банк Тинькофф и оформляющих счета, подпадают под действие программы. Полную информацию можно найти на сайте АСВ и учреждений-участников ССВ.

https://www.youtube.com/watch?v=fC649piEue4

Для страхования вкладов нужно только согласие вкладчика при заключении договора. Вернуть можно весь объем с процентами. Количество банковских счетов, входящих в перечень ССВ, постоянно растет, правовая база стабилизируется, а фонд Агентства увеличивается, поэтому рисков становится все меньше.

Рекомендуем при оформлении документов проконсультироваться у оператора, какие продукты входят в ССВ.

Откройте вклад в банке Тинькофф, и ваши сбережения будут надежно защищены!

Видео:НЕ ОТКРЫВАЙ ВКЛАД Пока Не Посмотришь ЭТО ВидеоСкачать

Застрахованы ли вклады в Тинькофф Банке?

В декабре 2003 года начал действовать закон №177-ФЗ, который регулирует процедуру страхования вкладов российских граждан. Главной задачей такого страхования является защита денежных сбережений.

Участвует ли банк Тинькофф в этой программе?

Так все-таки застрахованы ли вклады в Тинькофф? Ответ прост – да, конечно.

Тинькофф Банк является участником страховой системы. Банковское учреждение стало участником системы 24 февраля 2005 года. Регистрационный номер – 696. А это означает, что в случае возникновения проблем с банком, вкладчикам гарантируется компенсация на сумму до 1,4 млн. рублей. Страхуются все счета клиента: карточный счет Тинькофф Блэк, вклады, проценты по вкладам, накопительные счета.

Какие условия страхования вкладов?

Немного юридической информации про страхование вкладов в принципе.

Физические лица могут застраховать денежные средства, которые находятся на банковских счетах и вкладах, включая:

- срочные, валютные вклады, а также вклады до востребования;

- действующие счета, которые применяются лицами для получения заработных плат, пенсионных пособий и стипендий;

- денежные средства, которые находятся на счетах предпринимателях (это касается страховых случаев, которые наступили после начала 2014 года);

- денежные средства, что находятся на счетах попечителей или опекунов, по которым бенефициарами являются подопечные;

- финансы, которые применяются для расчетов по сделкам купли-продажи имущественных объектов на время их государственной регистрации (это касается страховых случаев, которые наступили после апреля 2015 года).

Страхованию не подлежат следующие банковские вклады:

- депозиты для предъявителей;

- денежные средства, которые хранятся на банковских счетах, что не имеют статуса юридических лиц;

- денежные средства, что находятся на доверительном управлении банковского учреждения;

- вклады, оформленные в зарубежных отделениях банков;

- денежные средства, расположенные на электронных счетах, а также не имеющие банковских реквизитов;

- счета, которые применяются для учета драгоценных металлов (металлы учитываются в граммах или унциях).

Получить выплаты по страхованию можно в случае прекращения деятельности банковского учреждения. Другой страховой случай – это наложение моратория по обязательствам банка.

Страховой случай наступает в день издания акта Центральным банком по отзыву лицензии или в день наложения моратория.

На каких условиях происходит страхование вкладов в Тинькофф?

Для физических лиц предусмотрены выгодные условия по страхованию таких вкладов:

- Срочных вкладов в иностранной валюте.

- Счета, которые предназначены для получения стипендий, пенсионных выплата, а также заработной платы.

- Деньги, находящиеся на счетах опекунов.

- Денежные средства, которые задействованы в сделках-купли продажи жилого недвижимого имущества и хранятся на счете до их востребования.

Также существует ряд депозитов, на которые страхование не распространяется, к таким можно отнести:

- Депозиты, предназначенные для предъявителей.

- Вклады, которые оформлялись в зарубежных филиалах банковского учреждения.

- Счета, применяемые для ведения учета драг. металлов.

Подводим итоги

Тинькофф принимает участие в программе страхования депозитов своих вкладчиков. Все это осуществляется при поддержки государства, а поэтому все клиенты данной финансовой компании могут больше не беспокоится по поводу того, застрахованы ли вклады в Тинькофф.

🔍 Видео

Безотзывные вклады - проблема для людей, банки рады. Государственное страхование вкладов ограничат?Скачать

Стоит ли хранить деньги на вкладе? Могут ли заморозить вклады россиян в 2024?Скачать

7 ЛУЧШИХ вкладов в ноябре 2023. РАЗРУШЕНИЕ МИФОВ! Как доказать онлайн вклад?Скачать

Что делать с вкладами #12 лучшие вклады декабря поражаютСкачать

Как избежать уплаты налога с банковского вклада: разберем на примерахСкачать

Что делать со вкладом в банке Тинькофф?Скачать

Страхование банковских вкладовСкачать

Тинькофф PRO и Premium — ЧТО ВЫБРАТЬ? Честный обзор подписок TinkoffСкачать

Банковский вклад: прошлый век? Как сохранить или приумножить свои сбережения в 2023?Скачать

ТОП-5 ВКЛАДОВ 15 В 2024. (спасём деньги от инфляции)Скачать

Как открыть вклад в Тинькофф через приложение с телефонаСкачать

Как работает система страхования вкладов, как получить деньги при отзыве лицензии у банкаСкачать

Что делать с вкладами #9 - 5 вкладов Ноября, которые нужно знать. Они могут стать лучшимиСкачать

Лайфхак при открытии вклада в Тинькофф банке. Как получить бонус от Тинькофф банка.Скачать

5 лучших вкладов Февраля 2024 за пять минут - ставки бьют рекорды. Что делать с вкладамиСкачать

Я закрыл вклад в Тинькофф и вам советую!Скачать